Tamaño y Participación del Mercado de Tecnología de Fermentación Microbiana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Fermentación Microbiana por Mordor Intelligence

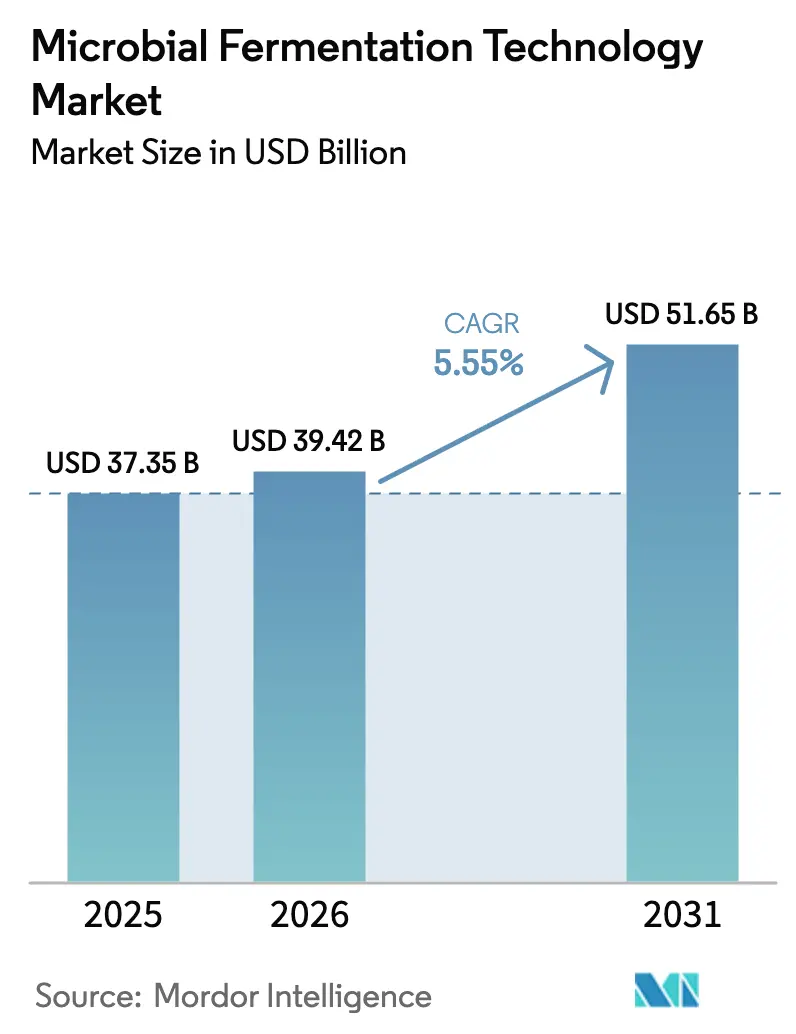

Se espera que el tamaño del mercado de tecnología de fermentación microbiana crezca de USD 37,35 mil millones en 2025 a USD 39,42 mil millones en 2026 y se prevé que alcance USD 51,65 mil millones en 2031 a una CAGR del 5,55% durante 2026-2031. La creciente demanda de vías de producción más ecológicas, los incentivos gubernamentales para la biofabricación nacional y los niveles récord de inversión de capital de riesgo se están alineando para ampliar la capacidad en los sectores farmacéutico, de proteínas alimentarias y de productos químicos sostenibles. El creciente interés en la fermentación de precisión, las plataformas enzimáticas sin células y los consorcios microbianos diseñados está redefiniendo las estrategias competitivas, mientras que los avances en la ingeniería de cepas basada en inteligencia artificial acortan los plazos de desarrollo y reducen el riesgo. El procesamiento continuo y las instalaciones modulares están desbloqueando nuevos modelos operativos que reducen los eventos de contaminación y disminuyen la intensidad de capital. En conjunto, estos factores sostienen un crecimiento equilibrado de un dígito medio, incluso cuando los ingresos de los antibióticos tradicionales se estabilizan.

Conclusiones Clave del Informe

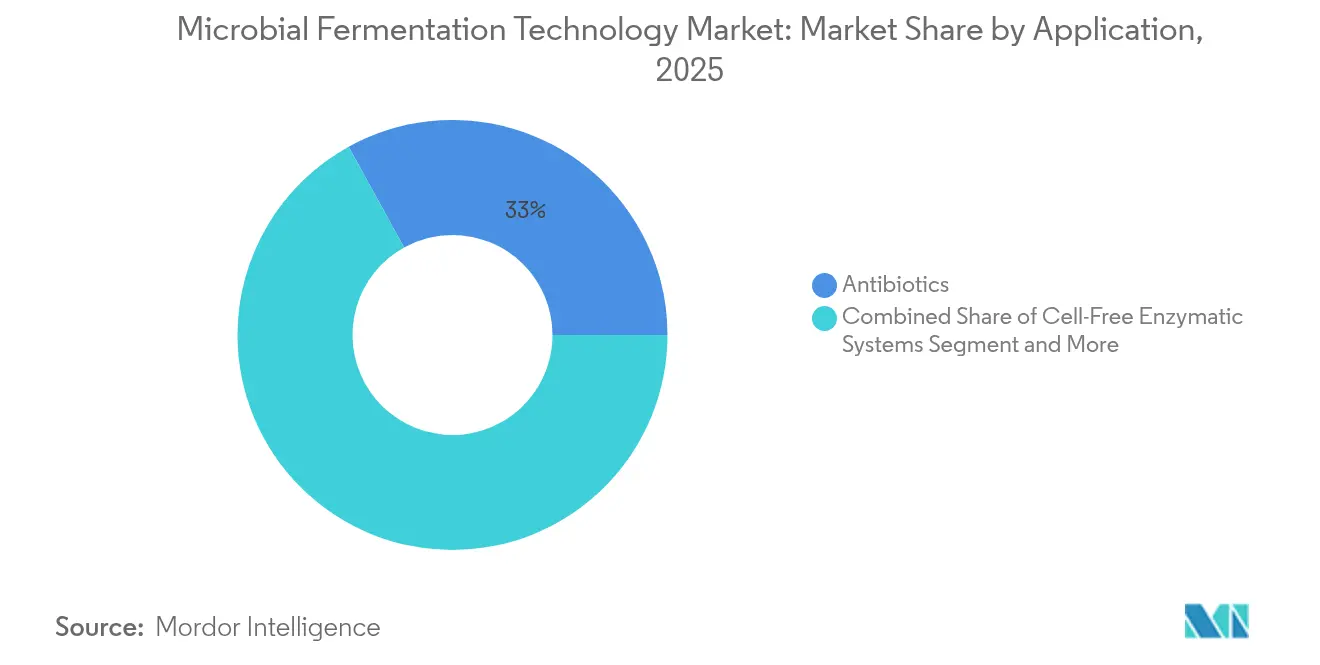

- Por aplicación, los antibióticos mantuvieron la mayor participación del mercado de tecnología de fermentación microbiana con un 33,02% en 2025, mientras que se prevé que los sistemas enzimáticos sin células se expandan a una CAGR del 11,78% hasta 2031.

- Por tipo de microorganismo, las bacterias lideraron con una participación del 46,41% del mercado de tecnología de fermentación microbiana en 2025, mientras que los consorcios sintéticos diseñados están preparados para la CAGR más rápida del 13,1% hasta 2031.

- Por modo de fermentación, los procesos de alimentación discontinua controlaron el 55,05% de la participación del mercado de tecnología de fermentación microbiana en 2025; los sistemas continuos muestran la perspectiva de CAGR más alta del 12,31%.

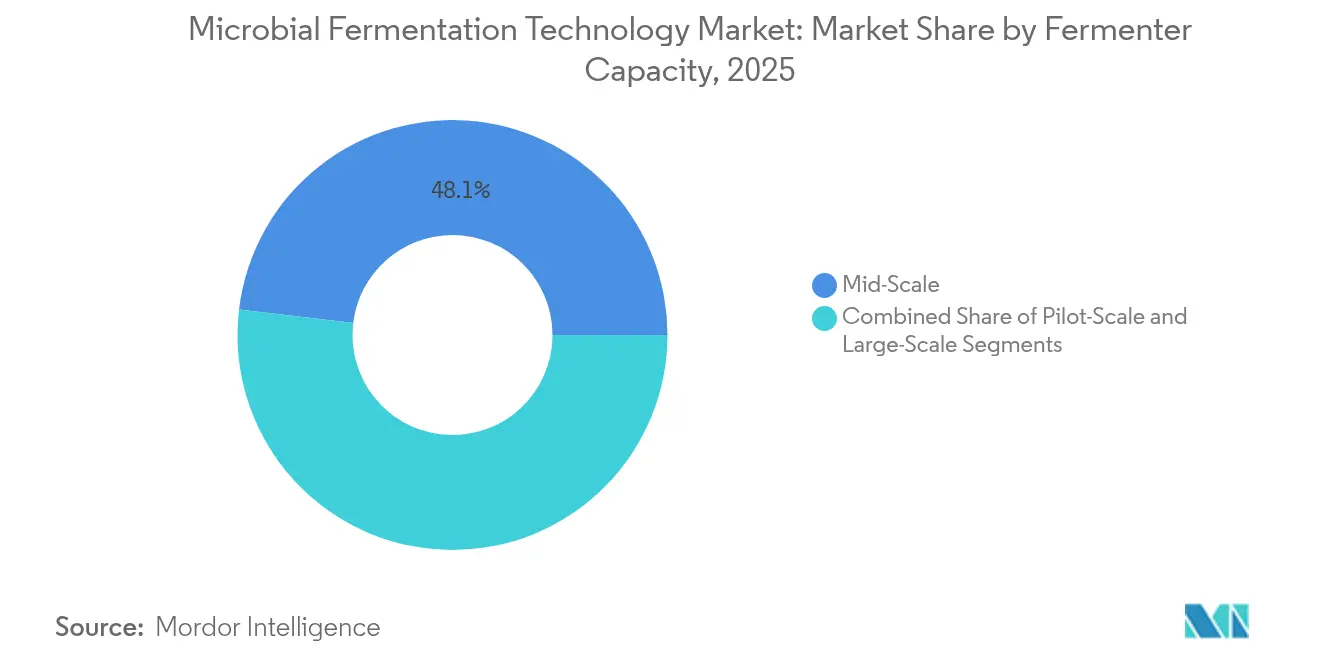

- Por capacidad del fermentador, los recipientes de escala media (1.000-20.000 L) captaron el 48,10% de los ingresos en 2025, aunque los sistemas de escala piloto crecen a una CAGR del 12,18%.

- Por usuario final, las empresas biofarmacéuticas controlaron el 41,90% del tamaño del mercado en 2025; los fabricantes de alimentos y bebidas registran la CAGR más rápida del 12,89% hasta 2031.

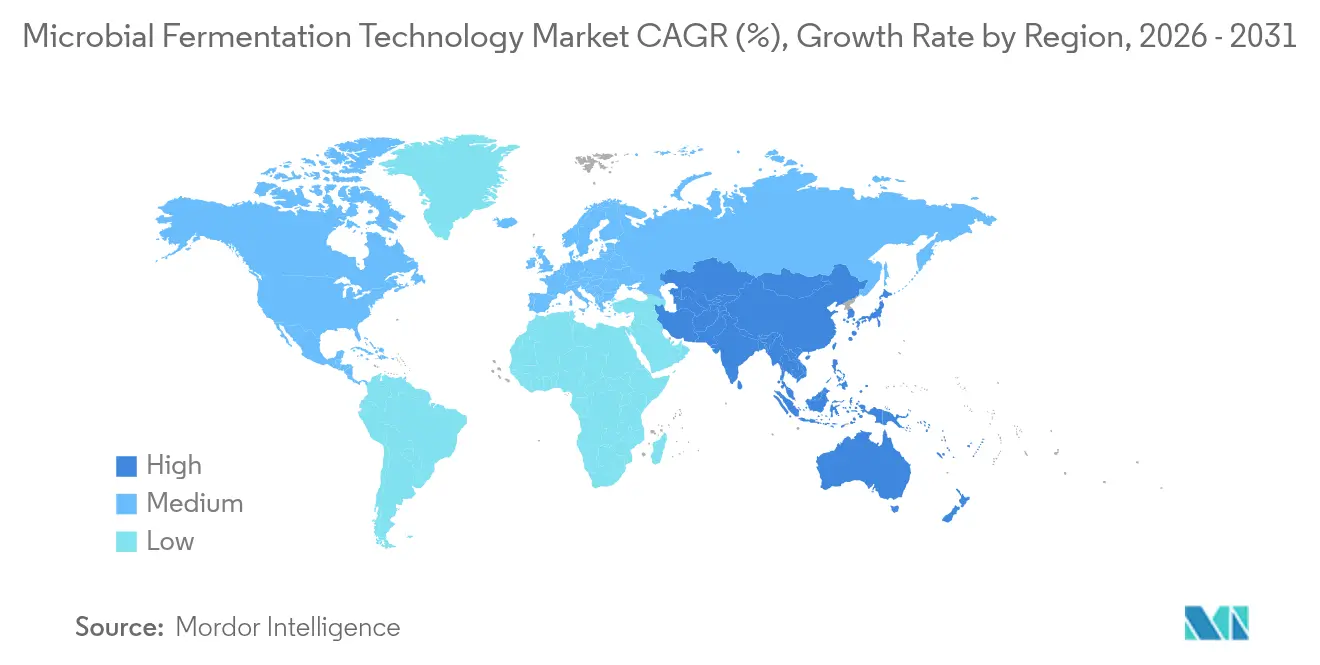

- Por geografía, América del Norte representó el 38,05% del mercado de tecnología de fermentación microbiana en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 12,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Fermentación Microbiana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Capacidad Microbiana para Vacunas de ARN | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Demanda de Enzimas Recombinantes en Productos Químicos Sostenibles | +1.8% | Global, más fuerte en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Resiliencia de la Biofabricación | +0.9% | América del Norte, UE, con efecto expansivo hacia naciones aliadas | Corto plazo (≤ 2 años) |

| Adopción Rápida de Sistemas de Fermentación Continua en Módulos Deslizantes | +1.1% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Tasas de Éxito en la Ingeniería de Cepas Basada en Inteligencia Artificial | +1.3% | Global, concentrado en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Aumento de la Financiación de Capital de Riesgo para Proteínas Alimentarias de Fermentación de Precisión | +0.8% | Global, con énfasis en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Enzimas Recombinantes en Productos Químicos Sostenibles

Las enzimas recombinantes están desplazando a los catalizadores petroquímicos a medida que los productores apuntan a menores emisiones y una mayor especificidad de proceso. La instalación de USD 120 millones de Solugen en Minnesota ilustra este cambio, reduciendo 18 millones de kg de CO₂ cada año mientras suministra ácidos orgánicos de bajo carbono. El cribado de alto rendimiento y el diseño de proteínas guiado por inteligencia artificial comprimen los ciclos de descubrimiento de meses a semanas. Los métodos de inmovilización emergentes, como los agregados celulares reticulados magnéticos, prolongan la vida útil de las enzimas, reduciendo el costo de los consumibles y los residuos. La expansión de las políticas de economía circular en Europa y los mandatos de residuos selectivos en China están amplificando la demanda de plásticos de base biológica, biocombustibles y productos químicos especiales generados con enzimas recombinantes. Esta trayectoria posiciona la fermentación enzimática como un pilar fundamental para la descarbonización a gran escala.

Tasas de Éxito en la Ingeniería de Cepas Basada en Inteligencia Artificial

La inteligencia artificial ahora predice ediciones genéticas que maximizan el flujo de la vía metabólica, reduciendo las iteraciones en laboratorio húmedo hasta en un 70% y aumentando la probabilidad de alcanzar títulos comerciales. El conjunto de herramientas de biosensor TUNEYALI permite la retroalimentación metabólica en tiempo real durante la fermentación, acortando los ciclos de diseño-construcción-prueba-aprendizaje. Ginkgo Bioworks y Novo Nordisk han ampliado su colaboración para implementar plataformas automatizadas de ingeniería de cepas en la I+D de fármacos para enfermedades metabólicas. Estos flujos de trabajo integrados se alimentan directamente en fermentadores de escala piloto, acelerando el escalado y reduciendo la incertidumbre. A medida que los modelos de inteligencia artificial se entrenan con conjuntos de datos multiómicos en expansión, la precisión predictiva mejora, permitiendo la construcción rápida de consorcios sintéticos capaces de conversiones complejas de múltiples pasos.

Incentivos Gubernamentales para la Resiliencia de la Biofabricación

Los objetivos de seguridad nacional están canalizando fondos públicos sin precedentes hacia la capacidad microbiana nacional. El Departamento de Defensa de los Estados Unidos destinó USD 2 mil millones para biotecnología bajo la Oficina de Tecnologías Biológicas de DARPA[1]DARPA, "DARPA anuncia una inversión de 2.000 millones de USD en investigación biotecnológica", darpa.mil. Simultáneamente, la Iniciativa Nacional de Biotecnología y Biofabricación ofrece créditos fiscales y subvenciones para la modernización de plantas heredadas. La estrategia de biología sintética de USD 4,17 mil millones de China intensifica la competencia global, financiando infraestructura para productos farmacéuticos y biotecnología industrial. Las vías regulatorias armonizadas de acceso rápido al mercado para alimentos de fermentación de precisión y terapéuticos sin células en los Estados Unidos y Europa reducen las barreras de entrada al mercado. La preferencia por el suministro local refuerza la visibilidad de pedidos para las organizaciones de desarrollo y fabricación por contrato (CDMOs).

Adopción Rápida de Sistemas de Fermentación Continua en Módulos Deslizantes

Para reducir el tiempo de inactividad y el riesgo de contaminación, los productores están implementando sistemas continuos modulares que integran análisis en tiempo real y operaciones de transferencia cerrada. Las plataformas montadas en módulos deslizantes reducen el desembolso de capital y simplifican la reubicación de líneas, alineándose con las estrategias de fabricación distribuida tanto en productos farmacéuticos como en proteínas alternativas. Los sistemas híbridos de procesamiento continuo aguas arriba con procesamiento discontinuo aguas abajo ofrecen una mayor productividad volumétrica sin interrumpir las secuencias de purificación establecidas. Los bucles de control habilitados por inteligencia artificial estabilizan el tiempo de residencia y la alimentación de nutrientes, elevando la consistencia entre lotes. A medida que la tecnología de uso único escala, las vías de flujo desechables admiten flexibilidad multiproducto al tiempo que limitan los gastos de limpieza en el lugar, acelerando la adopción en los mercados desarrollados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Deterioro de la Estabilidad Genética de Cepas a Alta Densidad Celular | -0.7% | Global, que afecta particularmente a las operaciones a gran escala | Mediano plazo (2-4 años) |

| Escasez de Reactores de Uso Único ≥5.000 L | -0.5% | Global, con escasez aguda en APAC | Corto plazo (≤ 2 años) |

| Cuellos de Botella por Desajuste de Escala entre Procesos Aguas Arriba y Aguas Abajo | -0.4% | Global, más grave en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez Global de Talento en Buenas Prácticas de Fabricación Actuales | -0.3% | Global, con brechas críticas en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deterioro de la Estabilidad Genética de Cepas a Alta Densidad Celular

A medida que los títulos aumentan, el estrés metabólico acelera las tasas de mutación, desencadenando la pérdida de plásmidos que puede erosionar los rendimientos entre un 15-30% en líneas industriales. Los nuevos circuitos genéticos prometen una mayor estabilidad, pero a menudo intercambian productividad por robustez. Los análisis de alerta temprana monitorean la varianza del número de copias y la deriva de metabolitos, aunque la industria aún calibra el equilibrio óptimo entre densidad y durabilidad. Las campañas de múltiples lotes y las fermentaciones prolongadas presentan riesgos acumulativos, lo que complica los cálculos de costos para los biológicos de alto valor. Los mecanismos de selección reforzados y las auxotrofías sintéticas están bajo evaluación, aunque el despliegue comercial sigue siendo limitado.

Escasez de Reactores de Uso Único ≥5.000 L

La demanda de biorreactores desechables de gran formato aumentó junto con las vacunas de ARNm y las proteínas de fermentación de precisión, superando la capacidad de la base de suministro especializada. Los plazos de entrega superiores a 18 meses obligan a los fabricantes a bloquear pedidos con anticipación o revertir al acero inoxidable, socavando la ventaja de agilidad de los sistemas de uso único. La escasez de materias primas para películas multicapa y sensores integrados agrava el desafío. Las negociaciones contractuales incluyen cada vez más garantías de volumen, pero los participantes más pequeños tienen dificultades para asegurar la asignación. Algunos productores implementan trenes paralelos de 2.000 L para replicar una capacidad de 10.000 L, añadiendo complejidad operativa pero preservando los beneficios del control de contaminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas Sin Células Impulsan la Innovación

Los antibióticos registraron un destacado 33,02% de los ingresos en 2025, pero se proyecta que las plataformas enzimáticas sin células alcancen la CAGR más alta del 11,78%, lo que subraya un giro hacia la producción de próxima generación que elude las limitaciones celulares. Los anticuerpos monoclonales y las proteínas recombinantes aún anclan los flujos de ingresos debido a la infraestructura existente y las vías de reembolso. Las líneas de producción de ARNm mejoradas, iniciadas durante la pandemia, ahora amplían las carteras de vacunas. El mercado de tecnología de fermentación microbiana se beneficia de la sinergia entre el diseño asistido por inteligencia artificial y la creación rápida de prototipos que ofrecen las reacciones sin células, lo que permite terapéuticos bajo demanda validados en los sistemas de vesículas programables del Journal of Biological Engineering.

La síntesis sin células también acelera la diversificación de moléculas pequeñas, permitiendo una iteración más rápida en las cascadas enzimáticas críticas para nuevos productos químicos especiales. La modularidad de las reacciones reduce las renovaciones de instalaciones, posicionando a los fabricantes por contrato para ofrecer suites multipropósito. Se prevé que el tamaño del mercado de tecnología de fermentación microbiana para vacunas y enzimas se amplíe a medida que los gobiernos financien reservas de preparación para pandemias. Los biosimilares enfrentan una competencia cada vez más intensa, aunque los enfoques transcriptómicos sin células prometen reducciones de costos que podrían restaurar los márgenes. En conjunto, la diversificación de aplicaciones estabiliza los flujos de ingresos incluso en medio de la mercantilización de los antibióticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Microorganismo: Emergen los Consorcios Sintéticos

Las bacterias aportaron el 46,41% de los ingresos de 2025 gracias a décadas de optimización, pero los consorcios sintéticos diseñados se expandirán a una CAGR del 13,1%, lo que refleja avances en la ingeniería metabólica de división del trabajo. Las levaduras mantienen una fuerte tracción en los biológicos glicosilados, y los hongos filamentosos conservan el dominio de nicho en cócteles de enzimas complejas. Las algas y las cianobacterias ganan atención por las rutas químicas fotosintéticas que eluden los sustratos de azúcar, mientras que las bacterias acetogénicas valorizan los gases C1 en combustibles.

Los consorcios sintéticos permiten reacciones secuenciales entre cepas especializadas, elevando la eficiencia total de la vía metabólica y los umbrales de tolerancia. Se espera que el tamaño del mercado de tecnología de fermentación microbiana para estas comunidades avanzadas crezca a medida que las agencias reguladoras aclaren las vías de aprobación. Los descubrimientos en el control de detección de quórum y las auxotrofías ortogonales mitigan el riesgo de contaminación cruzada, aumentando la confianza comercial. La combinación de consorcios con procesamiento continuo puede desbloquear reducciones de costos considerables, especialmente en la síntesis de productos naturales de múltiples pasos.

Por Modo de Fermentación: La Fermentación Continua Gana Impulso

Los procesos de alimentación discontinua controlaron el 55,05% de los ingresos en 2025 debido a los estándares farmacéuticos arraigados, aunque se predice que los sistemas continuos escalarán a una CAGR del 12,31% a medida que maduran los análisis en tiempo real. Los reactores continuos reducen el tiempo de inactividad, mejoran la eficiencia de la huella y reducen el uso de medios, lo que los hace atractivos para los biomateriales de consumo masivo. Los esquemas híbridos que integran el procesamiento continuo aguas arriba con el procesamiento discontinuo aguas abajo brindan a los operadores la comodidad de los requisitos de purificación establecidos mientras capturan las ganancias de intensificación aguas arriba.

El mercado de tecnología de fermentación microbiana aprecia los beneficios de costo de los volúmenes de recipientes más pequeños que logran una productividad comparable bajo perfusión. El control adaptativo impulsado por inteligencia artificial estabiliza el tiempo de residencia y los niveles de metabolitos, limitando el riesgo de contaminación citado por Nature Catalysis en plataformas de metilótrofos sintéticos. Los proveedores de equipos ahora ofrecen módulos montados en módulos deslizantes adecuados para un despliegue y reubicación rápidos, fomentando la adopción entre los productores de mercados emergentes donde los presupuestos de capital son limitados.

Por Capacidad del Fermentador: Flexibilidad a Escala Piloto

Los recipientes en el rango de 1.000-20.000 L generaron el 48,10% de los ingresos durante 2025, el punto óptimo práctico para los biológicos de gran éxito y las proteínas de precisión. Las unidades de escala piloto por debajo de 1.000 L registran la CAGR más sólida del 12,18% a medida que las empresas adoptan la producción descentralizada. La adquisición del sitio de Vacaville por parte de Lonza y las modernizaciones modulares simultáneas ilustran este cambio hacia suites escalables de menos de 20.000 L.

Los avances en la intensificación de procesos aumentan los títulos, haciendo que los sistemas pequeños sean viables para volúmenes comerciales. Los conjuntos de uso único en formatos piloto reducen la validación de limpieza y admiten programas multiproducto, adecuados para empresas emergentes que escalan nuevas proteínas alimentarias. El mercado de tecnología de fermentación microbiana prospera con la capacidad incremental que se adapta a curvas de demanda inciertas, evitando las megaplantas varadas. Los sistemas de acero inoxidable a gran escala siguen siendo esenciales para los antibióticos de alto volumen, pero enfrentan la competencia de las líneas de tamaño medio intensificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes de Alimentos Aceleran la Adopción

Las empresas biofarmacéuticas captaron el 41,90% del gasto de 2025, respaldadas por una arraigada experiencia en buenas prácticas de fabricación actuales. Sin embargo, se prevé que los productores de alimentos y bebidas alcancen la CAGR más rápida del 12,89% a medida que la fermentación de precisión reemplaza las proteínas de origen animal. Las garantías de suero de leche de Perfect Day y el piloto de lácteos sin animales de Nestlé reflejan el impulso generalizado. Los CDMOs aseguran ventajas al proporcionar capacidad sin compromisos fijos, y las organizaciones de investigación por contrato amplían las líneas de servicio en la caracterización de procesos.

Los centros académicos y los consorcios apoyan la transferencia de tecnología a la industria, ejemplificada por las alianzas de empresas derivadas universitarias con productores por contrato para lípidos alternativos. El sector de tecnología de fermentación microbiana observa la migración de talento entre sectores a medida que los tecnólogos de alimentos convergen con los ingenieros de bioprocesos, armonizando las regulaciones de seguridad y etiquetado. Estas colaboraciones acortan los plazos de comercialización, especialmente donde la familiaridad del consumidor con la fermentación acelera la aceptación.

Análisis Geográfico

América del Norte lideró con el 38,05% de los ingresos en 2025, impulsada por la financiación de USD 2 mil millones de DARPA, un conjunto de incentivos fiscales y múltiples adiciones de capacidad privada. La expansión de USD 1,6 mil millones de Fujifilm en Carolina del Norte y el programa de USD 4,1 mil millones de Novo Nordisk anclan las nuevas instalaciones, mientras que la Ley de Bioseguridad canaliza los contratos gubernamentales hacia los proveedores nacionales. La adquisición de Vacaville por USD 1,2 mil millones de Lonza y el acuerdo de Agilent con BIOVECTRA subrayan la consolidación que impulsa la experiencia regional. Un sólido ecosistema de capital de riesgo financia empresas emergentes habilitadas por inteligencia artificial, reforzando el ciclo de conocimiento entre la academia y la industria.

Se prevé que Asia-Pacífico registre la CAGR más alta del 12,12%, impulsada por el plan de biología sintética de USD 4,17 mil millones de China y la alineación de India con los requisitos de seguridad de la cadena de suministro de los Estados Unidos. WuXi Biologics continúa con las adiciones de capacidad regional, mientras que la agencia de desarrollo económico de Singapur financia plantas piloto para proteínas de leche de fermentación de precisión. Corea del Sur invierte en programas de algas marinas que aprovechan las rutas de CO₂ a productos químicos en alta mar. Los gobiernos locales agilizan los permisos para competir por la inversión extranjera directa, creando un terreno fértil para las pequeñas y medianas empresas.

Europa sigue siendo un bastión maduro que enfatiza la sostenibilidad. El marco de bioeconomía de Alemania incentiva la producción microbiana de biopolímeros, y los Países Bajos aceleran las iniciativas de queso de fermentación de precisión. El Reino Unido aprovecha sus clústeres de biología sintética para comercializar terapéuticos sin células y plataformas enzimáticas avanzadas, respaldadas por orientación regulatoria dedicada. El mercado de tecnología de fermentación microbiana se beneficia de estándares de calidad consistentes y CDMOs orientados a la exportación.

Oriente Medio y África representan vectores de crecimiento incipientes pero estratégicos. El Fondo de Inversión NEOM de Arabia Saudita ancla un complejo de fermentación de precisión operado por Liberation Labs, con el objetivo de la autosuficiencia en proteínas lácteas y de huevo. Los abundantes recursos de energía renovable de la región permiten materias primas competitivas basadas en hidrógeno verde para las fermentaciones de C1. Los gobiernos se apresuran a establecer regulaciones de bioseguridad y capacitación de la fuerza laboral para atraer socios globales.

Panorama Competitivo

El mercado de tecnología de fermentación microbiana equilibra a los gigantes farmacéuticos establecidos con ágiles participantes de fermentación de precisión. Lonza, Fujifilm y Novo Nordisk invierten miles de millones en expansiones de instalaciones para asegurar biológicos de gran volumen y capacidad de ARNm, ejemplificando estrategias de defensa impulsadas por la escala. Los CDMOs de nivel medio se diversifican hacia plataformas sin células y producción continua para diferenciar las carteras de servicios, mientras que los innovadores más pequeños perfeccionan microbios propietarios para nichos de alto margen.

Las plataformas centradas en inteligencia artificial como Ginkgo Bioworks automatizan la construcción de cepas, posicionándose como casas de diseño que licencian propiedad intelectual o se asocian para la fabricación. Perfect Day, Standing Ovation y Liberation Labs amplían las carteras de proteínas alimentarias a través de alianzas de fabricación por contrato, combinando fortalezas de marca con profundidad operativa. El mercado de tecnología de fermentación microbiana es testigo de asociaciones entre sectores: BASF con empresas emergentes de biología sintética para pigmentos sostenibles y grandes empresas farmacéuticas que licencian vías enzimáticas de empresas de biotecnología industrial.

Las solicitudes de patentes que cubren la optimización de bioprocesos basada en datos crecieron considerablemente en 2024, lo que refleja una carrera por asegurar métodos algorítmicos que ajusten la fermentación sobre la marcha. La escasez de talento sigue siendo un factor limitante; las empresas líderes lanzan academias de formación internas y colaboran con universidades para ampliar los grupos de fuerza laboral preparados para las buenas prácticas de fabricación actuales. La resiliencia de la cadena de suministro influye en la estrategia: varias empresas diversifican los proveedores de resinas y películas para mitigar las limitaciones de los componentes de uso único. A medida que la capacidad escala, las métricas de impacto ambiental emergen como criterios de licitación para los contratos de CDMO, recompensando a los operadores que pueden documentar huellas de carbono bajas.

Líderes del Sector de Tecnología de Fermentación Microbiana

Lonza Group AG

Novozymes

AbbVie Inc

Thermo Fisher Scientific

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Standing Ovation se asoció con Tetra Pak para impulsar la producción industrial de caseínas alternativas mediante fermentación de precisión, con el objetivo de mejorar la escalabilidad y la eficiencia de costos en la fabricación de proteínas.

- Abril de 2025: Liberation Labs aseguró una asociación con el Fondo de Inversión NEOM de Arabia Saudita para construir una instalación de fermentación de precisión, abordando las necesidades regionales de seguridad alimentaria a través de la producción local de proteínas lácteas y de huevo.

Alcance del Informe Global del Mercado de Tecnología de Fermentación Microbiana

Según el alcance del informe, la tecnología de fermentación microbiana se refiere al uso de microorganismos para convertir sustratos en productos valiosos a través de procesos bioquímicos, típicamente en condiciones anaeróbicas. Esta tecnología desempeña un papel crucial en diversas industrias, incluidas la farmacéutica y la biotecnología.

La tecnología de fermentación microbiana está segmentada por aplicación, usuario final y geografía. Por aplicación, el mercado está segmentado en antibióticos, anticuerpos monoclonales, proteínas recombinantes, biosimilares, vacunas, enzimas, moléculas pequeñas y otras aplicaciones (hormonas y vitaminas, entre otras). Por usuario final, el mercado está segmentado en empresas biofarmacéuticas, organizaciones de investigación por contrato (CROs), organizaciones de fabricación por contrato y organizaciones de desarrollo y fabricación por contrato (CMOs y CDMOs), e institutos académicos y de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Antibióticos |

| Anticuerpos Monoclonales |

| Proteínas Recombinantes |

| Biosimilares |

| Vacunas |

| Enzimas |

| Moléculas Pequeñas |

| Sistemas Enzimáticos Sin Células |

| Otras Aplicaciones |

| Bacterias |

| Levaduras |

| Hongos Filamentosos |

| Algas y Cianobacterias |

| Consorcios Sintéticos Diseñados |

| Por Lotes |

| Alimentación Discontinua |

| Continuo |

| Escala Piloto (<1.000 L) |

| Escala Media (1.000-20.000 L) |

| Gran Escala (>20.000 L) |

| Empresas Biofarmacéuticas |

| Organizaciones de Fabricación por Contrato (CMOs/CDMOs) |

| Organizaciones de Investigación por Contrato (CROs) |

| Institutos Académicos y de Investigación |

| Fabricantes de Alimentos y Bebidas |

| Empresas de Biotecnología Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Antibióticos | |

| Anticuerpos Monoclonales | ||

| Proteínas Recombinantes | ||

| Biosimilares | ||

| Vacunas | ||

| Enzimas | ||

| Moléculas Pequeñas | ||

| Sistemas Enzimáticos Sin Células | ||

| Otras Aplicaciones | ||

| Por Tipo de Microorganismo | Bacterias | |

| Levaduras | ||

| Hongos Filamentosos | ||

| Algas y Cianobacterias | ||

| Consorcios Sintéticos Diseñados | ||

| Por Modo de Fermentación | Por Lotes | |

| Alimentación Discontinua | ||

| Continuo | ||

| Por Capacidad del Fermentador | Escala Piloto (<1.000 L) | |

| Escala Media (1.000-20.000 L) | ||

| Gran Escala (>20.000 L) | ||

| Por Usuario Final | Empresas Biofarmacéuticas | |

| Organizaciones de Fabricación por Contrato (CMOs/CDMOs) | ||

| Organizaciones de Investigación por Contrato (CROs) | ||

| Institutos Académicos y de Investigación | ||

| Fabricantes de Alimentos y Bebidas | ||

| Empresas de Biotecnología Industrial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología de fermentación microbiana?

El tamaño del mercado de tecnología de fermentación microbiana se sitúa en USD 39,42 mil millones en 2026 y se prevé que alcance USD 51,65 mil millones en 2031.

¿Qué aplicación crece más rápido dentro de la fermentación microbiana?

Se proyecta que los sistemas enzimáticos sin células crezcan a una CAGR del 11,78% hasta 2031, lo que refleja un mayor interés en la producción sin limitaciones celulares.

¿Por qué son importantes los consorcios sintéticos diseñados?

Distribuyen las tareas metabólicas entre múltiples cepas, ofreciendo mayores rendimientos y permitiendo bioconversiones complejas, lo que respalda una CAGR del 13,1% para este segmento de microorganismos.

¿Cómo influyen las políticas gubernamentales en el crecimiento del mercado?

Programas como la Iniciativa Nacional de Biotecnología y Biofabricación de los Estados Unidos y el plan de biología sintética de China proporcionan financiación y apoyo regulatorio, acelerando la expansión de la capacidad.

¿Qué limita un despliegue de capacidad más rápido en la actualidad?

La escasez de grandes biorreactores de uso único y los desafíos para mantener la estabilidad genética a altas densidades celulares restringen el escalado rápido, reduciendo la tasa de crecimiento general en aproximadamente 1,2 puntos porcentuales.

Última actualización de la página el: