Tamaño y Participación del Mercado de Leche Malteada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Malteada por Mordor Intelligence

El tamaño del Mercado de Leche Malteada fue valorado en USD 9,75 mil millones en 2025 y se estima que crecerá desde USD 10,27 mil millones en 2026 hasta alcanzar USD 13,33 mil millones en 2031, a una CAGR del 5,35% durante el período de previsión (2026-2031). El incremento del gasto de los hogares en nutrición funcional, la ampliación de las aplicaciones de los extractos de malta en productos lácteos y de panadería, y las continuas expansiones de capacidad por parte de los principales fabricantes están impulsando el crecimiento del mercado. La claridad regulatoria respecto al contenido mínimo de grasa láctea y los umbrales de humedad en Canadá, junto con el mayor apoyo gubernamental a la infraestructura láctea en India, está fortaleciendo la resiliencia de la categoría. Además, la premiumización de las bebidas de sustitución de comidas para adultos está contribuyendo a este impulso. Aunque las variedades a base de cebada representan actualmente un segmento menor, están ganando terreno gracias a sus atributos de etiqueta limpia y a la diversificación de las cadenas de suministro mundiales de cebada. Al mismo tiempo, el aumento de las presiones de costes derivadas de las fluctuaciones en los rendimientos de la cebada y el trigo está impulsando a las empresas a fortalecer las asociaciones con proveedores e invertir en iniciativas agronómicas, acelerando la transición hacia cadenas de suministro orientadas a la sostenibilidad. Además, la leche malteada de especialidad está ganando terreno en la nutrición clínica, especialmente para pacientes que necesitan opciones densas en calorías y de fácil digestión. La expansión del comercio electrónico, especialmente en India y el Consejo de Cooperación del Golfo, está eliminando las barreras de entrada para los actores más pequeños, ampliando la variedad de productos e introduciendo la categoría a una nueva base de consumidores. Con estos factores convergentes, la leche malteada está en posición de superar a varias otras bebidas a base de lácteos, incluso en medio de posibles vientos en contra macroeconómicos.

Conclusiones Clave del Informe

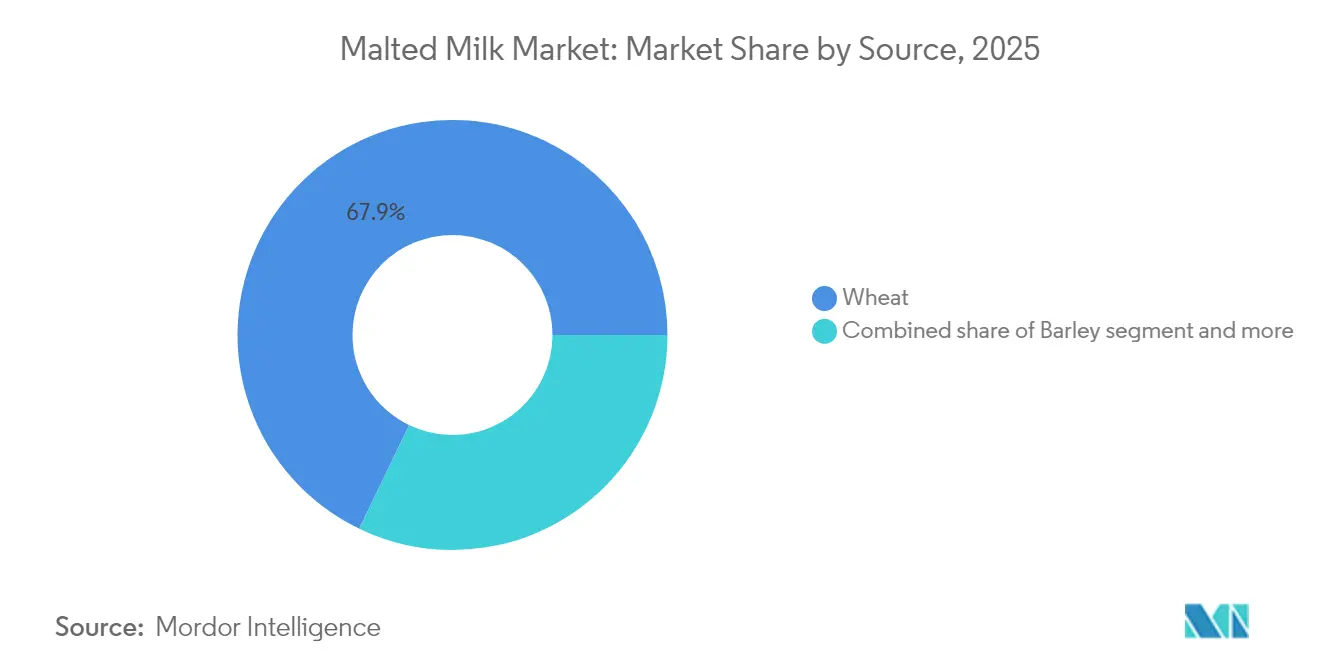

- Por fuente de cereal, los productos a base de trigo lideraron con el 67,86% de la participación del mercado de leche malteada en 2025, mientras que los equivalentes a base de cebada tienen una proyección de avance a una CAGR del 8,29% hasta 2031.

- Por forma, el polvo representó el 80,75% de la participación del tamaño del mercado de leche malteada en 2025; se prevé que las ofertas líquidas se expandan a una CAGR del 7,34% entre 2026 y 2031.

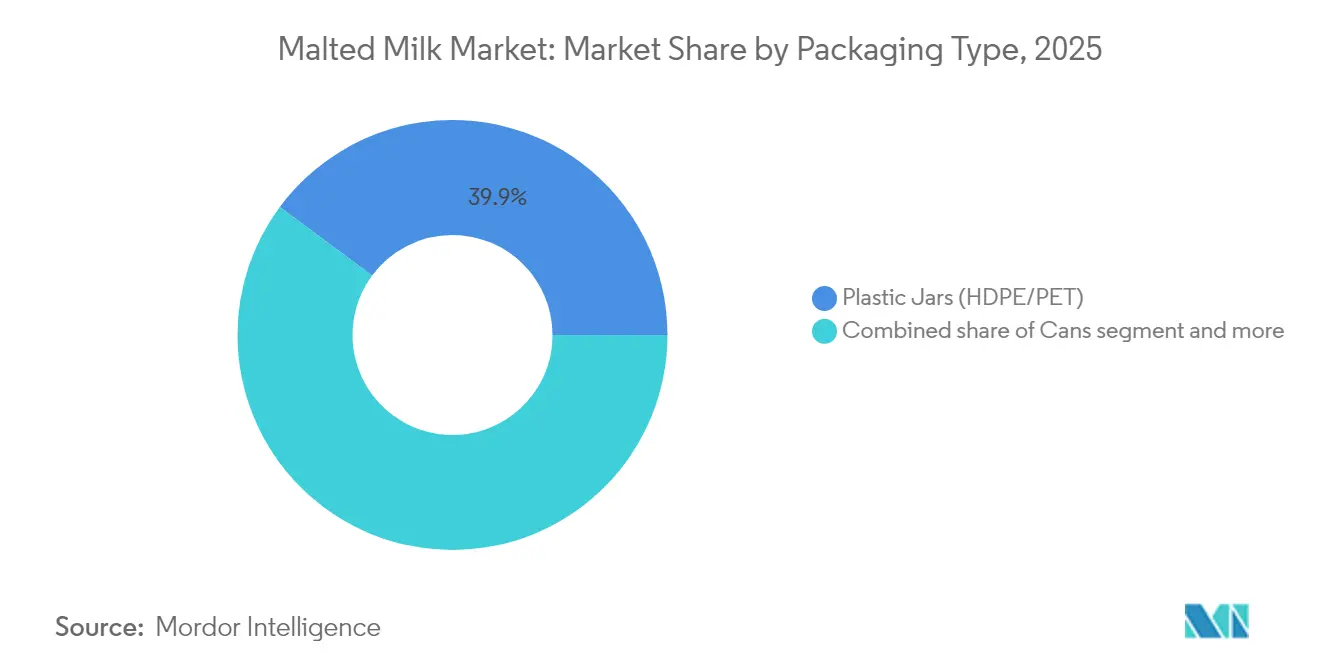

- Por tipo de envase, los frascos de plástico (HDPE/PET) mantuvieron una participación de ingresos del 39,85% en 2025, pero se espera que las bolsas registren la CAGR más alta del 8,38% de 2026 a 2031.

- Por canal de distribución, el minorista se mantuvo dominante con una participación del 43,95% en 2025, mientras que el servicio de alimentos tiene una proyección de crecimiento a una CAGR del 12,18% hasta 2031.

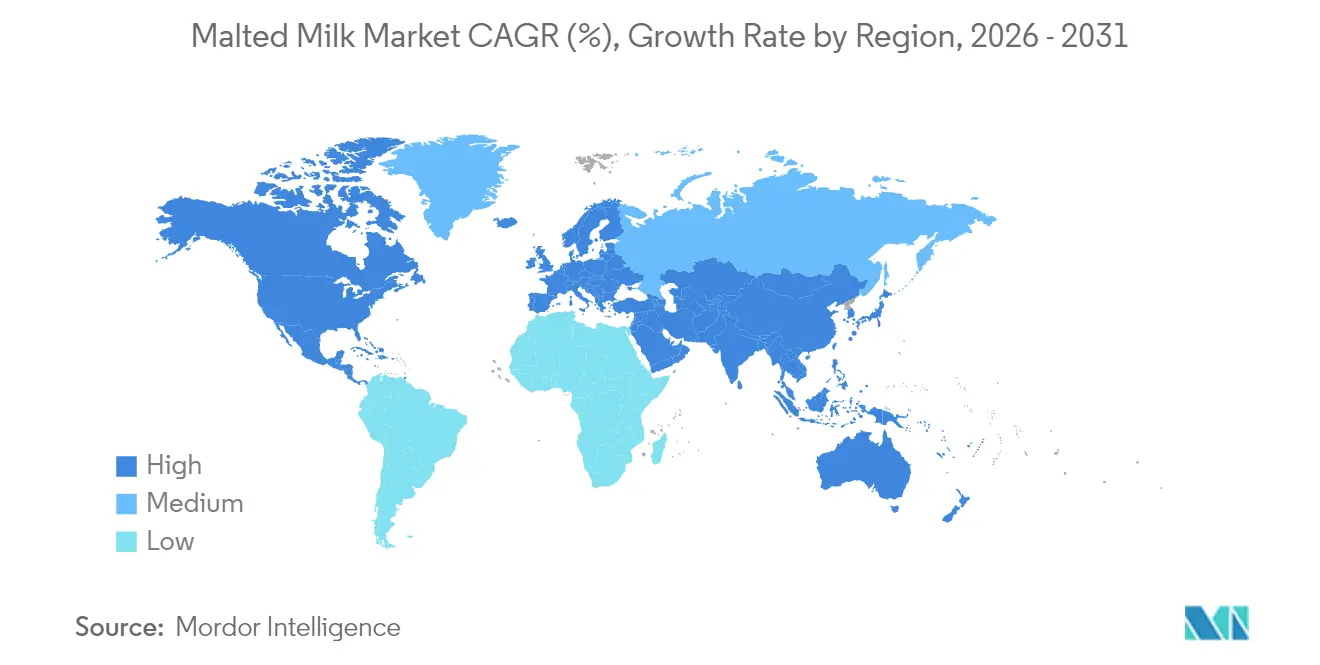

- Por región, Asia-Pacífico capturó el 36,72% de los ingresos de 2025, mientras que la región de Oriente Medio y África está establecida para lograr el crecimiento regional más rápido con una CAGR del 8,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Leche Malteada

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de bebidas lácteas a base de malta | +0.9% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de productores artesanales y de panadería funcional | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Posicionamiento de etiqueta limpia que impulsa la adopción de leche malteada a base de cebada | +0.5% | Europa, Oceanía | Largo plazo (≥ 4 años) |

| El atractivo nutricional entre los consumidores preocupados por la salud impulsa el crecimiento | +0.7% | Global | Corto plazo (≤ 2 años) |

| Programas de nutrición escolar liderados por el gobierno que incorporan leche malteada | +0.4% | Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Tendencia de premiumización en batidos de nutrición para adultos que aprovechan los extractos de malta | +0.3% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de bebidas lácteas a base de malta

Con el aumento de la conciencia sobre la salud, los consumidores están migrando hacia bebidas que aporten tanto proteínas como micronutrientes esenciales. Las bebidas lácteas a base de malta satisfacen eficazmente esta demanda, manteniendo al mismo tiempo un perfil de sabor familiar. Los responsables de marca han reposicionado estratégicamente varios productos malteados tradicionales como soluciones de "nutrición completa", ampliando el mercado más allá de los niños para incluir a adultos con poco tiempo que buscan opciones de sustitución de comidas. La integración de ingredientes malteados en las bebidas lácteas está ganando impulso a medida que los fabricantes responden a la demanda de los consumidores de productos nutricionalmente mejorados. La producción de leche en India en 2024 fue de 239,30 millones de toneladas, según el Departamento de Ganadería y Producción Lechera [1]Fuente: Departamento de Ganadería y Producción Lechera, "Estadísticas de Ganadería 2024", dahd.gov.in. La producción de leche en India en 2024 fue impulsada por el aumento del tamaño del hato ganadero, el apoyo gubernamental y las condiciones climáticas favorables. La iniciativa 'Revolución Blanca 2.0' del gobierno indio está invirtiendo en infraestructura láctea y programas de apoyo para mejorar la producción y el consumo, creando condiciones favorables para el desarrollo de productos de leche malteada. La creciente asignación de espacio en refrigeradores para leche enriquecida con malta en los canales de comercio moderno refleja mayores esfuerzos de merchandising y mejores asociaciones entre proveedores y minoristas. Si bien la innovación en sabores sigue siendo limitada, el crecimiento en volumen está impulsado principalmente por una mayor disponibilidad del producto y marketing dirigido, más que por reformulaciones significativas, lo que subraya la preferencia sostenida del consumidor por los perfiles de sabor básicos. Los nuevos proveedores lácteos que entran en acuerdos de marca privada pueden capitalizar esta demanda estable de sabores priorizando la eficiencia de la cadena de suministro sobre costosas iniciativas de desarrollo de productos.

Demanda creciente de productores artesanales y de panadería funcional

Los operadores de panadería artesanal están incorporando cada vez más polvo de leche malteada para mejorar la caramelización y el dorado, ofreciendo perfiles de sabor mejorados sin depender de aditivos artificiales. Este cambio estratégico está impulsando el crecimiento de la participación del mercado de leche malteada dentro del segmento de ingredientes para panadería, al tiempo que introduce los polvos malteados a consumidores que pueden no consumirlos tradicionalmente en forma líquida. El énfasis en el abastecimiento sostenible, ahora una característica clave en los menús de panadería, se alinea con las iniciativas de reducción de la huella de carbono de los proveedores de malta, creando oportunidades para asociaciones de co-branding. En noviembre de 2023, Soufflet Malt completó la adquisición de United Malt Group, posicionándose estratégicamente para aprovechar esta tendencia al priorizar soluciones de malta sostenibles para las industrias cervecera y alimentaria. El perfil de sabor único y las ventajas nutricionales del polvo de leche malteada mejoran el sabor y la funcionalidad de los productos horneados, atendiendo a los consumidores que buscan productos de calidad premium. Las inversiones en equipos de panadería avanzados, como las mezcladoras planetarias de alta capacidad, facilitan la hidratación precisa de los polvos de leche malteada, garantizando una calidad de miga consistente en los productos horneados de primera calidad. Esta diferenciación permite a los panaderos justificar precios más elevados, compensando eficazmente los costes incrementales de los ingredientes premium. Además, los establecimientos de panadería se están convirtiendo en plataformas de marketing experiencial para los productores de malta, mostrando las marcas de bebidas principales a nuevos segmentos de consumidores a través de promociones cruzadas basadas en postres.

Posicionamiento de etiqueta limpia que impulsa la adopción de leche malteada a base de cebada

Los productos malteados a base de cebada están experimentando una demanda creciente entre los consumidores conscientes de los ingredientes, impulsada por la fuerte asociación de la cebada con la tradición cervecera. Los fabricantes se están enfocando estratégicamente en ofrecer listas de ingredientes concisas que excluyan sabores y colorantes artificiales, reforzando así la transparencia y habilitando la capacidad de cobrar ligeras primas de precio. Además, los equipos de reformulación de productos están aprovechando el mayor contenido de β-glucano de la cebada para posicionar estos productos como favorables para la salud cardiovascular, creando una ventaja competitiva diferenciada frente a las alternativas a base de trigo. La creciente preferencia del consumidor por listas de ingredientes transparentes y de etiqueta limpia está influyendo significativamente en la adopción de productos de leche malteada a base de cebada. En 2023, el 40% de los consumidores de EE. UU. compraba regularmente alimentos o bebidas influenciados por etiquetas naturales, según informó el Consejo Internacional de Información Alimentaria [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2023", ific.org. La Unión Europea, Rusia y Australia, como los principales productores mundiales de cebada, proporcionan una base de suministro fiable y estable para apoyar las formulaciones de productos de etiqueta limpia. Las tendencias emergentes indican un enfoque creciente en variedades de cebada con alto contenido de fibra debido a sus reconocidos beneficios para la salud. Este desarrollo está impactando directamente en el mercado de leche malteada, ya que los fabricantes tienen como objetivo mejorar el valor nutricional de sus ofertas, manteniendo al mismo tiempo su compromiso con los estándares de etiqueta limpia.

El atractivo nutricional entre los consumidores preocupados por la salud impulsa el crecimiento

Las empresas están ampliando estratégicamente sus carteras de productos para enfatizar beneficios como la salud intestinal, la fortaleza ósea y el apoyo al sueño, alineándose con las tendencias de segmentación funcional en el mercado de nutrición deportiva. La leche malteada, enriquecida con vitaminas del grupo B, calcio y vitamina D, nutrientes frecuentemente subconsuidos en las dietas típicas, presenta declaraciones en el envase validadas científicamente. El alto valor nutricional de los productos de leche malteada está impulsando la adopción entre los consumidores preocupados por la salud que buscan soluciones de bebidas funcionales. Según el Reglamento de Alimentos y Medicamentos de Canadá, la leche malteada debe contener al menos el 7,5% de grasa láctea y se produce mezclando leche con líquido derivado de un macerado de malta de cebada molida y harina [3]Fuente: Gobierno de Canadá, "Leyes de Justicia", laws.gc.ca. Las asociaciones con dietistas y pediatras mejoran la credibilidad del producto y facilitan el acceso a canales institucionales como hospitales e instalaciones de cuidado de personas mayores, expandiéndose más allá de la distribución minorista tradicional. Los análisis de redes sociales indican una tendencia creciente de consumidores que asocian las bebidas malteadas con las rutinas nocturnas, destacando el potencial de mercado no aprovechado para las mezclas de apoyo al sueño. Al incorporar extractos herbales calmantes en los productos malteados, las marcas pueden establecer una subcategoría premium con márgenes de beneficio más altos. Además, este enfoque funcional impulsa la adopción de envases de control de porciones precisas, lo que puede reducir el consumo de azúcar por taza y alinearse mejor con las iniciativas de salud pública.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente cambio de los consumidores hacia alternativas "lácteas" de origen vegetal | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Precios volátiles de la cebada y el trigo debido a variaciones de rendimiento relacionadas con el clima | -0.5% | Global | Corto plazo (≤ 2 años) |

| Alto contenido de azúcar y crecientes preocupaciones de salud | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Alta prevalencia de intolerancia a la lactosa que limita la penetración | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente cambio de los consumidores hacia alternativas "lácteas" de origen vegetal

En América del Norte y Europa Occidental, el creciente protagonismo de las bebidas sin lácteos está creando un desafío competitivo para el mercado tradicional de leche malteada. Los consumidores más jóvenes, motivados por la sostenibilidad medioambiental y la intolerancia a la lactosa, están adoptando cada vez más alternativas de origen vegetal. Las pruebas de sabor realizadas en el Sudeste Asiático revelan que el sabor a malta enmascara eficazmente las notas indeseadas presentes en las bebidas a base de legumbres, presentando una oportunidad para que las formulaciones híbridas de malta y avena ganen terreno en la región. Las principales marcas de malta ya han asegurado marcas registradas para extensiones de productos de origen vegetal, señalando una convergencia de los límites competitivos en los próximos años. Los fabricantes tradicionales de leche malteada están aprovechando los acuerdos de co-fabricación con procesadores alternativos de lácteos establecidos para acelerar la entrada al mercado y minimizar los riesgos de gasto de capital. Las empresas que gestionan estratégicamente carteras duales de productos lácteos y sin lácteos están bien posicionadas para mitigar la canibalización de categorías mientras capitalizan las oportunidades de crecimiento emergentes.

Precios volátiles de la cebada y el trigo debido a variaciones de rendimiento relacionadas con el clima

Los fenómenos meteorológicos extremos han perturbado los suministros mundiales de cebada y trigo, generando volatilidad en los precios de la malta y comprimiendo los márgenes de los productores. Los precios de los futuros experimentan ahora fluctuaciones intrastacionales significativas, lo que complica los procesos de elaboración de presupuestos para los equipos de compras en la industria de la leche malteada. Para mitigar estas oscilaciones de precios, los principales fabricantes están diversificando los orígenes de aprovisionamiento entre continentes, aceptando una mayor complejidad logística para lograr estabilidad de costes. Además, algunos productores están adoptando tratamientos enzimáticos que permiten la sustitución parcial de granos de menor calidad sin comprometer la potencia diastásica, reduciendo así los riesgos en las materias primas. Las empresas con visión de futuro están asegurando contratos a largo plazo con agricultores que cultivan variedades resistentes a la sequía, garantizando el suministro a primas predeterminadas. Estas estrategias refuerzan la alineación entre las iniciativas de sostenibilidad y el rendimiento financiero, posicionando las métricas ESG como parte integral de las estrategias de aprovisionamiento de granos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Fuente: La Cebada Gana Terreno a Pesar del Dominio del Trigo

En 2025, los productos a base de trigo captaron el 67,86% de los ingresos, reflejando su establecida preferencia del consumidor y su perfil de dulzor rentable. La disponibilidad mundial del trigo y el rendimiento enzimático consistente durante el malteado garantizan resultados de sabor predecibles. Sin embargo, la creciente atención regulatoria hacia la fibra dietética y las tendencias de etiqueta limpia está impulsando a los equipos de innovación de productos a destacar el mayor contenido de fibra soluble de la cebada. Los granos de cebada de dos hileras, reconocidos por su superior potencia diastásica, permiten una conversión eficiente de azúcares y ofrecen perfiles de sabor más dulces sin sacarosa adicional.

Se proyecta que la cebada alcance una sólida CAGR del 8,29% de 2026 a 2031, desbloqueando importantes oportunidades de crecimiento. La creciente conciencia del consumidor sobre los beneficios cardiovasculares del beta-glucano se espera que reduzca la brecha de participación de mercado entre la cebada y el trigo en el segmento de leche malteada. La producción geográficamente diversa de cebada en Europa, Rusia, Oceanía y América del Norte proporciona resiliencia frente a las perturbaciones climáticas regionales. Para satisfacer la demanda de ofertas premium, los desarrolladores de productos están incorporando maltas tostadas o maltas cristal de especialidad, que aportan naturalmente sabores de tipo caramelo eliminando la necesidad de aditivos artificiales. Esta estrategia de diferenciación atrae a los consumidores adultos preocupados por la salud que buscan opciones indulgentes pero alineadas con el bienestar.

Forma: Las Variantes Líquidas Desafían el Dominio del Polvo

En 2025, las formulaciones en polvo dominaron el mercado de leche malteada, contribuyendo con el 80,75% de las ventas totales. Este sólido desempeño se atribuye a su prolongada vida útil, la facilidad de almacenamiento en los hogares y la compatibilidad con el envasado en sobres de porción individual, lo que se alinea con las preferencias del consumidor por la comodidad y la practicidad. Las marcas consolidadas han mantenido una penetración significativa en los hogares en mercados importantes como India, China y Brasil, impulsando aún más el crecimiento del segmento de formato en polvo. A pesar de este dominio, la categoría lista para beber (RTD, por sus siglas en inglés) está emergiendo como un segmento de alto crecimiento, con las bebidas malteadas líquidas proyectadas para alcanzar una CAGR del 7,34% (2026-2031). Este crecimiento está impulsado por la creciente demanda de los consumidores de comodidad y las asociaciones estratégicas con proveedores de servicios de alimentos, incluidos cafés, escuelas y tiendas de conveniencia, que están ampliando la disponibilidad de productos RTD.

Las bebidas malteadas líquidas están aprovechando tecnologías avanzadas de procesamiento aséptico para preservar la integridad del sabor y reducir la dependencia de la logística de cadena de frío. Estas innovaciones están permitiendo a los fabricantes penetrar en mercados rurales con infraestructura de refrigeración limitada, ampliando así sus redes de distribución. Aunque la formulación de bebidas malteadas líquidas implica una mayor complejidad debido a la necesidad de estabilidad de la emulsión, los lanzamientos de productos exitosos en sabores populares como chocolate, vainilla y cereal están resonando entre los segmentos de consumidores más jóvenes. Esta tendencia no solo está impulsando una mayor adopción entre los grupos demográficos más jóvenes, sino que también está contribuyendo a la premiumización de la experiencia de consumo de bebidas malteadas, posicionando la categoría RTD como un impulsor clave del crecimiento en el mercado.

Tipo de Envase: Las Bolsas Irrumpen en los Formatos Tradicionales

Los frascos de plástico representaron el 39,85% del volumen de 2025, reflejando su papel establecido en el almacenamiento doméstico de tamaño familiar. Los formatos HDPE y PET protegen la integridad del producto y permiten aperturas de boca ancha para un cómodo dosificado. Sin embargo, las preocupaciones ecológicas y el crecimiento del comercio electrónico aceleran un cambio hacia bolsas flexibles, que son más ligeras, requieren menos resina y reducen los costes de transporte entrante. Las bolsas registran ahora una CAGR del 8,38%, convirtiéndolas en el segmento de envase de más rápido crecimiento hasta 2031.

Los principales envasadores están invirtiendo estratégicamente en laminados de un solo material reciclables y en contenido reciclado posconsumo (PCR) para alinearse con los objetivos de economía circular y mejorar sus credenciales de sostenibilidad. En Malasia, los procesadores están experimentando activamente con resinas de base biológica y tintas de alta barrera para lograr un equilibrio óptimo entre la sostenibilidad medioambiental y la estabilidad de la vida útil, cumpliendo al mismo tiempo con los estándares de conformidad halal y abordando las implicaciones de regulaciones de depósito más estrictas. Para los propietarios de marcas, la adopción de bolsas ligeras no solo facilita una mejor retención del margen bruto frente a las presiones inflacionarias, sino que también crea oportunidades para reasignar presupuestos hacia actividades promocionales, fortaleciendo así su posicionamiento competitivo en el mercado.

Canal de Distribución: La Expansión del Servicio de Alimentos Remodela la Dinámica del Mercado

Los establecimientos minoristas mantienen una posición dominante con el 43,95% de la facturación global, capitalizando su presencia establecida en los lineales y ofreciendo tamaños de envase más grandes con ventajas competitivas en cuanto al precio por porción. Mientras tanto, el sector de servicios de alimentos tiene proyectado alcanzar una CAGR del 12,18% (2026-2031), impulsado por la expansión de la cultura de las cafeterías, el crecimiento de los formatos de desayuno de comida rápida informal y los contratos de comidas con instituciones educativas. En Oriente Medio, la creciente demanda de bases malteadas líquidas a granel, utilizadas en batidos de especialidad, cuenta con el apoyo de una sólida cartera de restaurantes de servicio rápido y la adopción generalizada de aplicaciones de entrega a domicilio.

La participación en el sector de servicios de alimentos mejora la visibilidad de la marca entre los consumidores adultos, fomentando las compras posteriores de unidades de mantenimiento de existencias complementarias para el consumo doméstico y promoviendo una estrategia integrada omnicanal. Además, la versatilidad de las recetas a base de malta permite a los chefs incorporar sabores de malta en postres, batidos y rellenos de panadería, impulsando una mayor utilización de ingredientes. En las cafeterías de oficinas, la adopción de dispensadores de fuente de marca propia y máquinas de autoservicio está contribuyendo a porciones diarias incrementales durante las operaciones de los días laborables.

Análisis Geográfico

Asia-Pacífico retiene la mayor participación del mercado de leche malteada con aproximadamente el 36,72% en 2025, impulsada por el crecimiento poblacional, el aumento de los ingresos de la clase media y una preferencia cultural por las bebidas nutricionales a base de leche. Los cambios regulatorios que exigen un etiquetado más claro del contenido de azúcar han impulsado a las marcas líderes a reformular sus ofertas, resultando en productos con menor contenido de sacarosa y perfiles de micronutrientes mejorados. El establecimiento de nuevas plantas de producción en el este de India reduce estratégicamente los plazos de entrega de productos terminados a regiones desatendidas, permitiendo a los fabricantes capturar demanda rural adicional. Las ciudades de nivel 2 están experimentando el crecimiento más rápido en ventas unitarias, reflejando un cambio en la adopción de áreas urbanas a suburbanas. Al introducir unidades de mantenimiento de existencias más pequeñas, los fabricantes logran captar a los consumidores rurales con sensibilidad al precio, quienes posteriormente hacen la transición a tamaños de envase más grandes a medida que se consolida la fidelidad a la marca.

La región de Oriente Medio y África está emergiendo como la región de crecimiento más rápido, con una CAGR del 8,93% prevista hasta 2031, ya que los consumidores optan cada vez más por bebidas funcionales premium. El creciente conocimiento de los problemas de salud relacionados con la obesidad está impulsando la demanda de bebidas densas en nutrientes pero sabrosas, posicionando a la leche malteada como una opción preferida debido a sus propiedades saciantes y la ausencia de cafeína. Los impuestos gubernamentales sobre el azúcar están incentivando aún más a los fabricantes a desarrollar variantes con menor contenido de azúcar. Los cafés boutique en Dubái y Riad están introduciendo lattes de leche malteada, demostrando la compatibilidad de la cultura occidental del café con las ofertas tradicionales de leche malteada. Los procesadores lácteos regionales están celebrando acuerdos de licencia con marcas globales de malta, facilitando la localización, reduciendo la exposición arancelaria y acelerando el tiempo de comercialización. Este crecimiento en Oriente Medio brinda a las empresas globales una oportunidad estratégica para compensar el estancamiento de ingresos en los maduros mercados occidentales.

Europa y América del Norte, aunque son mercados maduros, están presenciando un resurgimiento de la demanda de leche malteada bajo la tendencia de la "nueva nostalgia", que moderniza los sabores tradicionales con beneficios nutricionales actualizados. El informe enfatiza una inclinación del consumidor hacia sabores familiares reimaginados con un atractivo contemporáneo. El escrutinio regulatorio sobre el contenido de azúcar ha impulsado la innovación, con marcas que adoptan edulcorantes naturales como la stevia para mantener el sabor mientras cumplen con estrictos estándares nutricionales. Las campañas de marketing digital están aprovechando la narrativa del patrimonio para justificar precios premium, conectando la lealtad de marca de larga data con las tendencias de bienestar contemporáneas. Además, varios fabricantes europeos están integrando cadenas de suministro de cebada trazables, utilizando tecnología blockchain para verificar la procedencia y atraer a consumidores con conciencia ética.

Panorama Competitivo

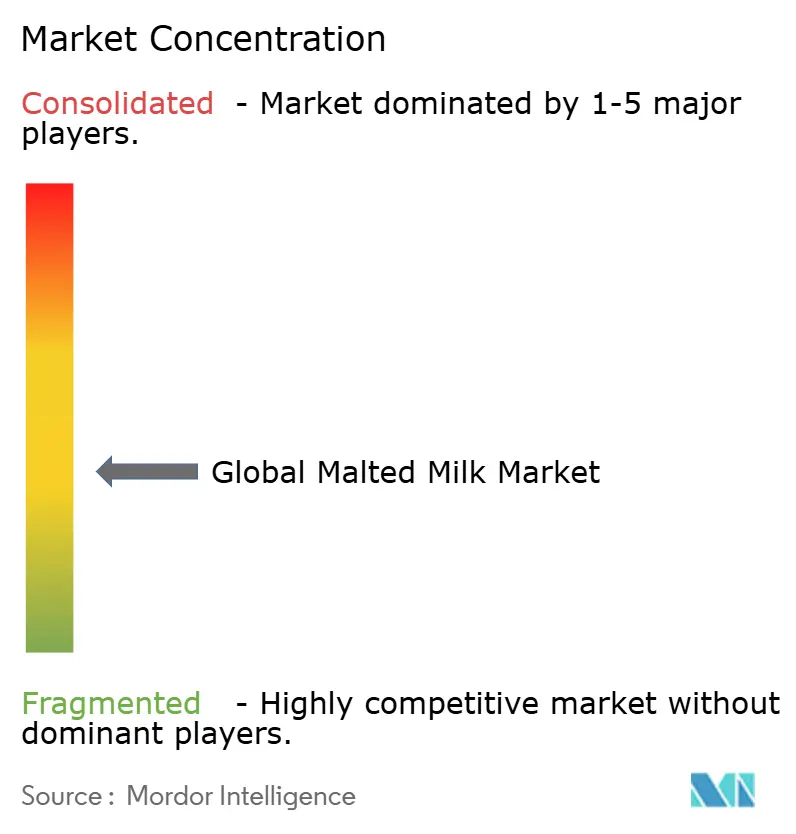

El mercado de leche malteada está moderadamente fragmentado, con actores clave como Nestle S.A., Associated British Foods Plc, Unilever Plc, Amul (Gujarat Cooperative Milk Marketing Federation), entre otros, que ostentan participaciones de mercado significativas. Estas empresas están implementando estrategias diferenciadas, priorizando la innovación de productos y las reformulaciones orientadas a la salud para fortalecer sus posiciones competitivas.

Ante el creciente escrutinio regulatorio, particularmente en lo que respecta a las declaraciones nutricionales y el contenido de azúcar, los actores establecidos del mercado están revisando proactivamente su posicionamiento de producto y sus formulaciones. Este marco regulatorio en evolución ofrece un potencial de crecimiento significativo para los competidores ágiles con sólidas credenciales de etiqueta limpia. Estos actores están bien equipados para adaptarse a las cambiantes preferencias de los consumidores y cumplir con los estrictos requisitos regulatorios, mejorando así su ventaja competitiva en el mercado.

Están surgiendo oportunidades de crecimiento en segmentos especializados, incluidos los productos de leche malteada funcionales que abordan necesidades de salud específicas y las alternativas de origen vegetal que atienden la creciente demanda de opciones sin lácteos. La industria está aprovechando cada vez más los avances tecnológicos para mejorar la eficiencia de producción y la calidad del producto. Por ejemplo, la iniciativa 'Fuel for Growth' de Nestlé por CHF 2.500 millones se centra en impulsar la eficiencia operativa y el crecimiento de la categoría, subrayando el papel crítico de la tecnología en el mantenimiento de una ventaja competitiva.

Líderes de la Industria de Leche Malteada

Nestle S.A.

Associated British Foods Plc

Unilever Plc

Amul (Gujarat Cooperative Milk Marketing Federation)

Briess Malt and Ingredients Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Nestlé ha introducido una nueva bebida de leche malteada con bajo contenido de azúcar, alineándose con su iniciativa estratégica para atender la creciente demanda de los consumidores de opciones de productos más saludables y conscientes del azúcar en el mercado europeo.

- Marzo de 2024: Nestlé Australia ha invertido USD 32 millones para modernizar su fábrica de Smithtown, que produce Milo. Esta inversión estratégica mejora la línea de fabricación de Milo incorporando tecnología avanzada y ampliando la capacidad de producción.

- Enero de 2024: Ovaltine ha introducido un polvo de leche malteada de alto contenido proteico diseñado específicamente para satisfacer la creciente demanda entre atletas y entusiastas del fitness. Este producto tiene como objetivo abordar las necesidades nutricionales de este público objetivo ofreciendo una solución conveniente y efectiva para la ingesta de proteínas.

- Septiembre de 2023: Nestlé ha reformulado sus productos de polvo de leche malteada para incluir ingredientes más naturales, alineándose con sus objetivos de sostenibilidad y respondiendo a las crecientes preferencias de los consumidores por etiquetas más limpias y opciones de productos más saludables.

Alcance del Informe Global del Mercado de Leche Malteada

La leche malteada es una bebida creada combinando leche deshidratada con una formulación a base de malta.

El mercado de leche malteada está segmentado por fuente, forma, tipo de envase, canales de distribución y geografía. Según la fuente, el mercado está segmentado en trigo, cebada y otros. Según la forma, el mercado está segmentado en polvo y líquido. Según el tipo de envase, el mercado está segmentado en latas, frascos de plástico (HDPE/PET), bolsas y otros. Según los canales de distribución, el mercado está segmentado en minorista, procesamiento de alimentos y servicio de alimentos. El segmento minorista está subdividido en hipermercados/supermercados, tiendas de conveniencia, minoristas en línea y otros canales fuera del establecimiento. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. La dimensión del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Trigo |

| Cebada |

| Otros |

| Polvo |

| Líquido |

| Latas |

| Frascos de Plástico (HDPE/PET) |

| Bolsas |

| Otros |

| Minorista |

| Hipermercados/Supermercados |

| Tiendas de Conveniencia |

| Minoristas en Línea |

| Otros Canales Fuera del Establecimiento |

| Procesamiento de Alimentos (Industrial) |

| Servicio de Alimentos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Trigo | |

| Cebada | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Tipo de Envase | Latas | |

| Frascos de Plástico (HDPE/PET) | ||

| Bolsas | ||

| Otros | ||

| Por Canal de Distribución | Minorista | |

| Hipermercados/Supermercados | ||

| Tiendas de Conveniencia | ||

| Minoristas en Línea | ||

| Otros Canales Fuera del Establecimiento | ||

| Procesamiento de Alimentos (Industrial) | ||

| Servicio de Alimentos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de leche malteada?

El mercado de leche malteada está valorado en USD 10,27 mil millones en 2026 y tiene una proyección de alcanzar USD 13,33 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de leche malteada?

Asia-Pacífico lidera con una contribución de ingresos del 36,72% en 2025.

¿Qué fuente de cereal se está expandiendo más rápidamente dentro de las formulaciones de leche malteada?

Se prevé que los productos a base de cebada crezcan a una CAGR del 8,29% entre 2026 y 2031, superando las variantes de trigo.

¿Con qué rapidez está creciendo el canal de distribución de servicio de alimentos para la leche malteada?

Se proyecta que las ventas del servicio de alimentos avancen a una CAGR del 12,18% hasta 2031.

Última actualización de la página el: