Tamaño y Participación del Mercado de Bebidas Lácteas en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Lácteas en África por Mordor Intelligence

El tamaño del mercado de bebidas lácteas en África fue valorado en USD 4.360 millones en 2025 y se estima que crecerá desde USD 4.620 millones en 2026 hasta alcanzar USD 6.420 millones en 2031, a una CAGR del 6,80% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por factores como la rápida urbanización, la premiumización de los productos fermentados y los avances en la infraestructura minorista, que están fomentando un cambio en las preferencias de los consumidores desde la leche fresca de consumo masivo hacia bebidas funcionales de mayor margen. Productos como las bebidas probióticas enriquecidas con cultivos vivos, las formulaciones con lactosa reducida habilitadas por la dosificación en línea de lactasa, y los batidos de yogur para consumo en movimiento están ganando popularidad y superando a la leche fluida en los canales de comercio moderno. Por el lado de la oferta, desafíos como la estacionalidad de la leche cruda, los brotes de enfermedades en Sudáfrica y el norte de África, y el aumento de los costos de alimentación están impulsando a los procesadores a invertir en tecnología aséptica y soluciones de envasado de mayor vida útil. Las empresas multinacionales, incluidas Danone, Nestlé y Lactalis, lideran la innovación en la categoría, mientras que los actores regionales se centran en fortalecer las redes de agricultores y la infraestructura de cadena de frío para garantizar la calidad y mantener los márgenes. A pesar de los desafíos estructurales, como la intolerancia a la lactosa generalizada y la creciente competencia de las alternativas de origen vegetal, estos factores respaldan un crecimiento de volumen resiliente, posicionando al mercado de bebidas lácteas en África para una expansión sostenida en los próximos años.

Conclusiones Clave del Informe

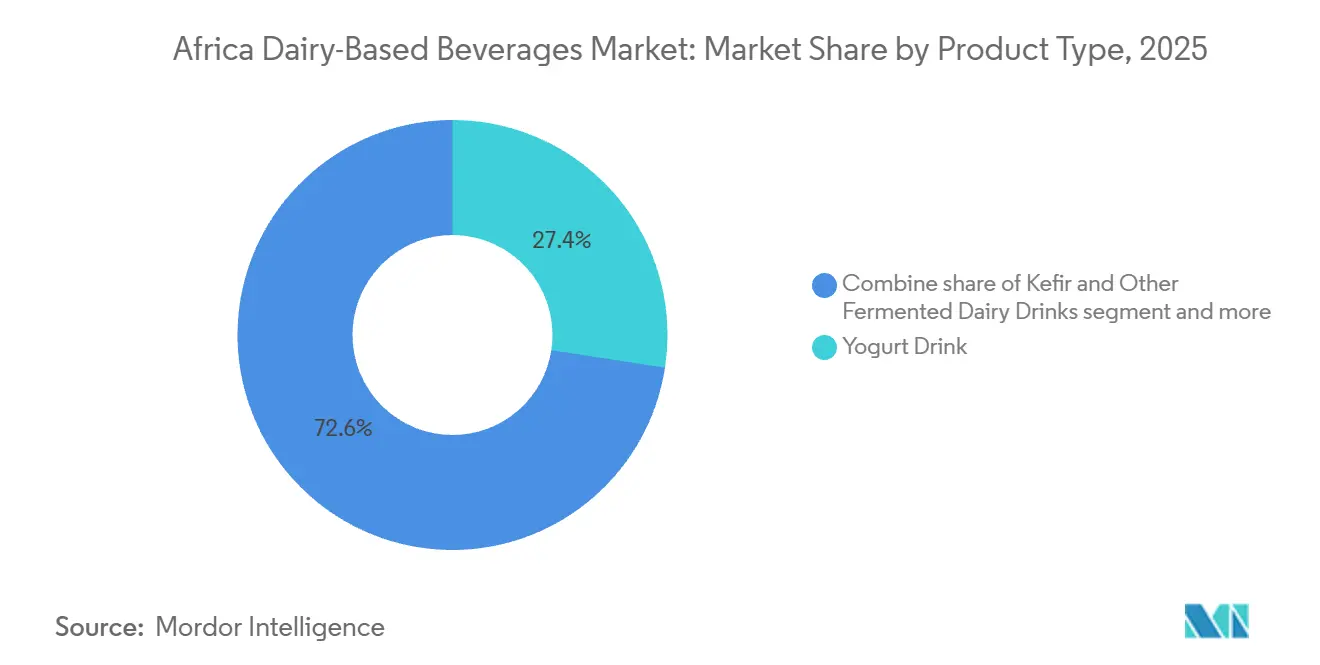

- Por tipo de producto, la bebida de yogur capturó el 27,43% de la participación en ingresos en 2025, mientras que se prevé que el kéfir y otras bebidas lácteas fermentadas crezcan a una CAGR del 7,04% hasta 2031.

- Por contenido de grasa, las bebidas enteras representaron el 55,21% de las ventas de 2025, mientras que se proyecta que las variantes bajas en grasa avancen a una CAGR del 7,49% hasta 2031.

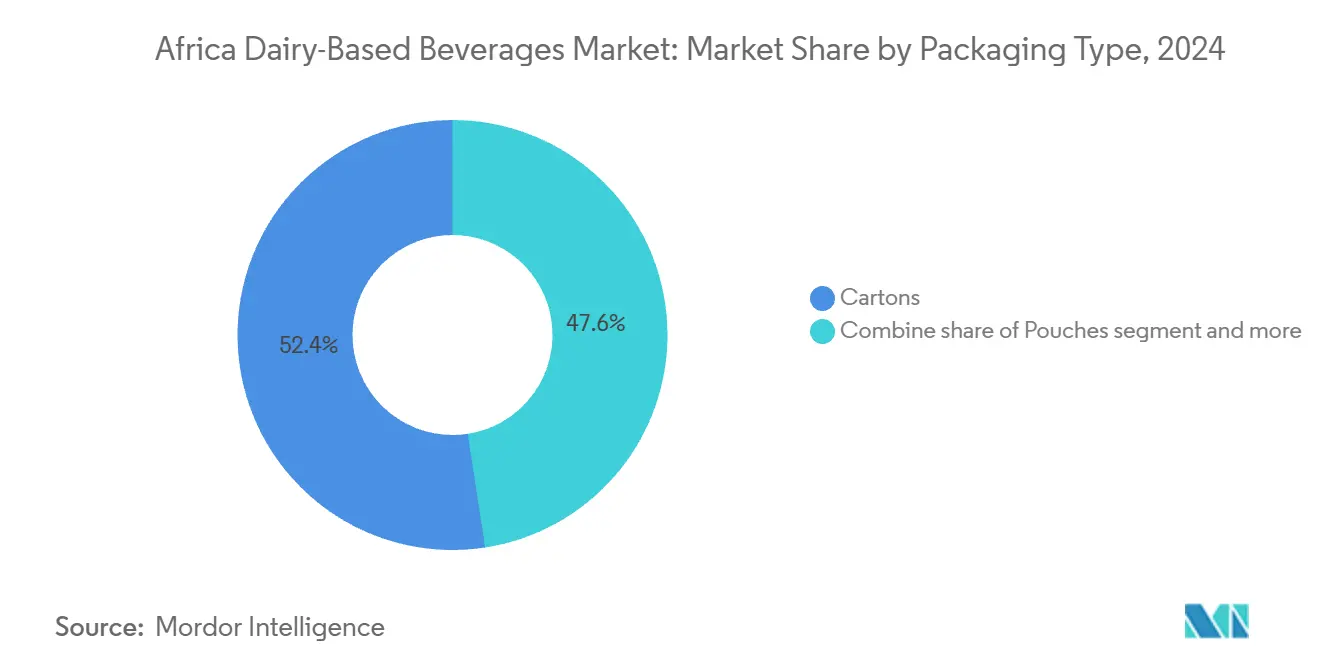

- Por tipo de envase, los cartones dominaron con una participación del 52,43% en 2025; se espera que las bolsas se expandan a una CAGR del 7,72% durante el período de perspectiva.

- Por canal de distribución, el canal minorista representó el 64,54% de los ingresos de 2025, mientras que los establecimientos del canal horeca registrarán el crecimiento más rápido con una CAGR del 7,73% hasta 2031.

- Por geografía, Sudáfrica lideró con el 29,21% del valor de mercado en 2025, mientras que Nigeria se perfila para la CAGR regional más alta del 7,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas Lácteas en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bebidas funcionales y probióticas | +1.5% | Global, con tracción temprana en Sudáfrica, Egipto y Kenia | Mediano plazo (2-4 años) |

| Innovación en leche saborizada y de valor agregado | +1.2% | Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Surgimiento de bebidas lácteas con lactosa reducida y de más fácil digestión | +1.0% | Kenia, Sudáfrica, Nigeria urbana | Mediano plazo (2-4 años) |

| Adopción de formatos listos para beber para estilos de vida en movimiento | +1.3% | Centros urbanos de Sudáfrica, Nigeria y Egipto | Corto plazo (≤ 2 años) |

| Expansión del comercio moderno y las estanterías refrigeradas | +0.9% | Sudáfrica, Kenia, Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Creciente popularidad del yogur bebible y los batidos de yogur | +1.4% | Egipto, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas funcionales y probióticas

En toda África, los consumidores consideran cada vez más las bebidas lácteas como productos que aportan cultivos vivos con beneficios para la salud digestiva e inmunológica, en lugar de verlas simplemente como fuentes de proteínas y calcio. Una investigación publicada en el Journal of Dairy Science destaca que las cepas de bacterias del ácido láctico y bifidobacterias pueden sobrevivir al tránsito gástrico y colonizar el intestino cuando se incluyen en leche fermentada a concentraciones superiores a 107 unidades formadoras de colonias por mililitro. La plataforma de fermentación de precisión de De Novo Dairy, que produce proteínas lácteas sin depender de vacas, aseguró asociaciones en 2024 para abastecer a co-envasadores africanos que buscan bases probióticas de etiqueta limpia. En Egipto, las líneas de yogur griego y batido de Juhayna han aprovechado con éxito esta tendencia, contribuyendo a la participación de mercado del 59% de la empresa en yogur bebible y del 30% en yogur de cuchara durante el ejercicio fiscal 2024. Además, los minoristas urbanos en Nairobi y Johannesburgo han informado que las unidades de mantenimiento de existencias (SKU) con etiqueta probiótica alcanzan primas de precio del 15% al 25% sobre las bebidas de yogur estándar, lo que refleja una creciente disposición de los consumidores a pagar por los beneficios percibidos para la salud.

Innovación en leche saborizada y de valor agregado

Los productos de leche saborizada, enriquecidos con vitaminas, minerales o extractos vegetales, están reemplazando de manera constante a la leche blanca simple en los estantes de los supermercados, ya que los fabricantes buscan mayores márgenes de ganancia y atienden a los consumidores más jóvenes. La Agencia de Normas Lácteas de Sudáfrica informó que la producción de leche endulzada, saborizada o coloreada aumentó un 9% durante los primeros nueve meses de 2024 en comparación con el mismo período del año anterior, superando la tasa de crecimiento de la leche fluida simple. En 2024, Nestlé Nigeria amplió su gama de leche en polvo fortificada NIDO e introdujo MILO listo para beber. Además, Kerry Group lanzó soluciones de enzima lactasa en lecherías de África Oriental, que permiten la producción de leche de chocolate y fresa sin lactosa sin comprometer el dulzor ni la textura. Un proyecto piloto realizado por el Instituto Internacional de Investigación en Ganadería en Kenia demostró que la leche con lactosa hidrolizada alcanzó una puntuación de aceptabilidad del consumidor del 92% al tiempo que abordó eficazmente el malestar digestivo en participantes con intolerancia a la lactosa [1]Fuente: Instituto Internacional de Investigación en Ganadería, "MoreMilk: Más leche para vidas y medios de vida en Kenia," ilri.org.

Surgimiento de bebidas lácteas con lactosa reducida y de más fácil digestión

Los estudios genéticos muestran que la persistencia de la lactasa, que se refiere a la capacidad de digerir la lactosa hasta la edad adulta, sigue siendo poco común en toda el África subsahariana, con tasas de prevalencia inferiores al 20% en la mayoría de las poblaciones fuera de las comunidades pastorales [2]Fuente: Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Definición y datos sobre la intolerancia a la lactosa," niddk.nih.gov. Esta característica fisiológica ha impulsado a los procesadores a centrarse en el desarrollo de formulaciones sin lactosa o con lactosa reducida que mantienen los beneficios nutricionales de los lácteos al tiempo que abordan el malestar gastrointestinal. En 2023, Brookside Dairy en Kenia introdujo una línea de leche fresca sin lactosa y amplió su gama de productos con variantes de leche de almendras, con el objetivo de atender al 42% de los kenianos que experimentan malabsorción de lactosa. Las soluciones de procesamiento de Tetra Pak, implementadas en toda África en 2024 y 2025, incluyen tecnología de dosificación en línea de lactasa que hidroliza la lactosa durante el tratamiento a temperatura ultraalta, lo que resulta en productos con menos de 0,1 gramo de lactosa por 100 mililitros. Una investigación realizada por el Instituto Internacional de Investigación en Ganadería en Kenia, Tanzania y Uganda confirmó que la leche con lactosa reducida puede aumentar el consumo diario de lácteos entre un 30% y un 40% entre los consumidores previamente intolerantes, desbloqueando así la demanda latente.

Adopción de formatos listos para beber para estilos de vida en movimiento

La urbanización y el aumento de la duración de los desplazamientos diarios están influyendo significativamente en el comportamiento del consumidor, generando un cambio desde los desayunos tradicionales sentados hacia opciones de refrigerio móvil más convenientes. Este cambio ha impulsado una creciente preferencia por formatos de envase de una sola porción, como botellas, bolsas y latas, en lugar de cartones a granel. Tiger Brands, un conglomerado alimentario sudafricano, informó que su segmento de Aperitivos, Golosinas y Bebidas generó ingresos de 6.000 millones de rands sudafricanos (ZAR) (USD 333 millones) en el ejercicio fiscal 2025. Esto representa un crecimiento del 3,1% en comparación con el año anterior. Dentro de este segmento, los diluyentes de bebidas lograron una participación de mercado positiva en volumen durante los 12 meses que finalizaron en septiembre de 2025. Las soluciones de yogur bebible ambiente de Tetra Pak, que no requieren cadena de frío para su almacenamiento o transporte, han permitido a los procesadores de Nigeria y Egipto distribuir bebidas probióticas a ciudades del interior donde la refrigeración confiable suele no estar disponible. Estas soluciones innovadoras también han extendido la vida útil de dichos productos a 12 meses, abordando eficazmente los desafíos logísticos en estas regiones. Además, los formatos de bolsas con boquilla y envases bag-in-box de SIG Combibloc Group, introducidos a los envasadores por contrato africanos en 2024, han reducido el peso del envase en un 30% en comparación con las botellas rígidas. Esta reducción de peso también ha disminuido los costos de transporte, haciendo que el yogur listo para beber sea una opción económicamente más viable para los mercados rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de intolerancia a la lactosa y alergias lácteas | -1.2% | Nigeria, Etiopía, Uganda, Tanzania, Kenia | Largo plazo (≥ 4 años) |

| Competencia de alternativas de origen vegetal y no lácteas | -0.8% | Sudáfrica, Kenia, Egipto urbano | Mediano plazo (2-4 años) |

| Volatilidad en el suministro y la calidad de la leche cruda | -0.9% | Kenia, Etiopía, Ruanda, Uganda, Zambia, Tanzania | Corto plazo (≤ 2 años) |

| Brotes de enfermedades en rebaños lecheros | -0.6% | Sudáfrica, Norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de intolerancia a la lactosa y alergias lácteas

Aproximadamente el 68% de la población mundial experimenta algún nivel de malabsorción de lactosa, con tasas que superan el 80% en países como Nigeria, Etiopía y Uganda, según datos del Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales (NIDDK). La malabsorción de lactosa se refiere a la capacidad reducida del organismo para digerir la lactosa, un azúcar que se encuentra en la leche y los productos lácteos, debido a una producción insuficiente de la enzima lactasa. Un estudio de 2024 publicado en *Nutrients* encontró que el 52% de los adultos tanzanos y el 42% de los adultos kenianos presentaron intolerancia a la lactosa en pruebas de hidrógeno en el aliento, que miden la cantidad de hidrógeno en el aliento como indicador de lactosa no digerida. Esta condición limita su capacidad para consumir leche fluida convencional sin experimentar malestar gastrointestinal, como hinchazón, diarrea o dolor abdominal. La investigación genética ha identificado variantes específicas del gen de la lactasa (LCT), comúnmente encontradas en poblaciones africanas, que reducen la producción de lactasa después del destete. Este rasgo genético crea una barrera estructural para el consumo de lácteos, dificultando que las personas incluyan productos lácteos tradicionales en su dieta. Si bien los productos sin lactosa y con lactosa reducida ofrecen una solución a este problema, requieren pasos de procesamiento adicionales e insumos de enzimas, lo que aumenta los costos de producción entre un 8% y un 12%. Estos mayores costos comprimen los márgenes de ganancia de los procesadores lácteos, particularmente en mercados sensibles al precio donde la asequibilidad es una preocupación clave. Además, las alergias lácteas, que son distintas de la intolerancia a la lactosa, afectan a una porción menor de los consumidores. A diferencia de la intolerancia a la lactosa, que está relacionada con la deficiencia enzimática, las alergias lácteas implican reacciones del sistema inmunológico que pueden desencadenar síntomas graves, lo que reduce aún más el mercado potencial para los productos lácteos.

Competencia de alternativas de origen vegetal y no lácteas

Las bebidas de avena, almendra, soja y coco están ganando cada vez más espacio en los estantes de los supermercados africanos, particularmente en Sudáfrica y Kenia. Los consumidores urbanos de estas regiones perciben las opciones de origen vegetal como más saludables, más sostenibles o alineadas con estilos de vida veganos. En 2023, Brookside Dairy introdujo una línea de leche de almendras, reconociendo que algunos consumidores no volverán a los productos lácteos convencionales, incluso con formulaciones sin lactosa. De manera similar, la marca Nature and Goodness (N&G) de Juhayna en Egipto ofrece bebidas a base de almendras, dirigidas a millennials conscientes de su salud que asocian las proteínas vegetales con beneficios como el control del peso y la sostenibilidad ambiental. Si bien las alternativas de origen vegetal representan actualmente una participación de un solo dígito bajo del volumen total de bebidas en África, las tendencias de crecimiento en los mercados desarrollados sugieren que la adopción en África probablemente se acelerará a medida que la producción local escale y se reduzcan los aranceles de importación. Los procesadores lácteos enfrentan un desafío estratégico: invertir en líneas de productos de origen vegetal arriesga canibalizar los ingresos lácteos principales, pero ignorar este segmento permite que las empresas emergentes y los competidores multinacionales capturen participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Fermentados Superan a la Leche Convencional

Las Bebidas de Yogur representaron el 27,43% de los ingresos del mercado en 2025, lo que refleja la demanda de los consumidores de bebidas ácidas y ricas en probióticos que sirven tanto como refrigerios como sustitutos de comidas. El Kéfir y Otras Bebidas Lácteas Fermentadas, aunque de menor volumen general, se proyecta que crezcan a una tasa anual del 7,04% hasta 2031. Este crecimiento está impulsado por el interés de los consumidores urbanos en los métodos de fermentación tradicionales y un mayor contenido de cultivos vivos. La Leche Probiótica, que incluye leche fluida fortificada con cepas de Lactobacillus o Bifidobacterium añadidas, atrae a hogares conscientes de su salud dispuestos a pagar una prima por los beneficios funcionales para la salud.

La categoría Otros incluye leche saborizada, bebidas de leche condensada azucarada y productos híbridos que combinan lácteos con jugo de frutas o proteínas vegetales. El portafolio de yogur bebible de Juhayna, que tiene una participación mayoritaria en el mercado de Egipto, demuestra cómo los fabricantes pueden dominar un segmento ofreciendo variantes de estilo griego, batido y mezclado con frutas para satisfacer las diversas preferencias de los consumidores. Las soluciones de yogur bebible ambiente de Tetra Pak, introducidas en Nigeria y Egipto en 2024 y 2025, proporcionan una vida útil de 12 meses sin refrigeración. Esta innovación permite la distribución a zonas del interior y ayuda a reducir las pérdidas relacionadas con el deterioro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Contenido de Grasa: El Dominio de la Grasa Entera Cede ante los Cambios Orientados a la Salud

Se proyecta que las bebidas lácteas enteras o con toda la grasa representen el 55,21% del volumen en 2025, impulsadas por las preferencias de los consumidores por el sabor, la saciedad y las normas culturales que asocian la riqueza con la calidad. Sin embargo, se espera que las formulaciones bajas en grasa crezcan a una tasa anual del 7,49% hasta 2031, a medida que los consumidores urbanos adoptan cada vez más dietas conscientes de las calorías y responden a los mensajes de salud pública sobre los riesgos cardiovasculares. Las variantes desnatadas o sin grasa siguen siendo una categoría de nicho, que atrae principalmente a entusiastas del fitness y pacientes diabéticos que priorizan la ingesta de proteínas sobre el contenido de grasa.

Según la Agencia de Normas Lácteas de Sudáfrica, las ventas minoristas de leche a temperatura ultraalta aumentaron un 1,6% en los 12 meses que finalizaron en julio de 2024, con las SKU bajas en grasa y desnatadas representando una participación significativa del volumen incremental. El portafolio de bebidas de Nestlé Nigeria, que generó NGN 342.300 millones (USD 228 millones) en 2024, incluye variantes NIDO de crema entera y grasa reducida, lo que permite a la empresa atender a diversos segmentos de consumidores.

Por Tipo de Envase: Las Bolsas Desafían la Supremacía de los Cartones

En 2025, los cartones representaron el 52,43% del volumen de envases. Esto fue respaldado por cadenas de suministro bien establecidas, la familiaridad del consumidor y su idoneidad tanto para la distribución refrigerada como ambiente. Se espera que las bolsas crezcan a una tasa anual del 7,72% hasta 2031, impulsadas por beneficios como menores costos de materiales, menor peso de transporte y conveniencia para el consumo en movimiento.

Las botellas, principalmente de plástico o vidrio, atienden a segmentos premium donde características como la transparencia y la posibilidad de volver a cerrar justifican mayores costos de envase. Las latas siguen siendo una opción de nicho, utilizada principalmente para bebidas de leche condensada azucarada y bebidas lácteas enriquecidas con energía. La categoría "Otros" incluye formatos bag-in-box y dispensadores a granel, que se utilizan principalmente en los canales de servicio de alimentos. Las bolsas con boquilla de SIG, introducidas a los co-envasadores africanos en 2024, reducen el peso del envase en un 30% en comparación con las botellas rígidas y ofrecen consumo con una sola mano, lo que las hace atractivas para los viajeros y los escolares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Minorista Lidera, el Canal Horeca se Acelera

Los canales minoristas, que incluyen supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y comercio electrónico, representaron el 64,54% de las ventas en 2025. Esto refleja la fuerte preferencia por el consumo en el hogar. Se espera que los establecimientos del canal horeca, como cafeterías, restaurantes de servicio rápido y bufés de desayuno en hoteles, crezcan a una tasa anual del 7,73% hasta 2031. Este crecimiento está impulsado por factores como la creciente urbanización y el aumento de los ingresos disponibles.

Dentro de los subsegmentos del canal minorista, los supermercados e hipermercados continúan dominando debido a su amplia variedad de productos, precios promocionales y disponibilidad de expositores refrigerados que fomentan las compras por impulso. Las tiendas de conveniencia y las estaciones de servicio están añadiendo cámaras frías para satisfacer la creciente demanda de productos para llevar. El comercio electrónico, sin embargo, sigue en sus etapas iniciales fuera de Sudáfrica y Kenia, principalmente debido a los desafíos en la logística de última milla y las preferencias de los consumidores por inspeccionar los productos perecederos antes de comprarlos. Las tiendas especializadas, como las tiendas de alimentos saludables y los supermercados orgánicos, atienden a mercados de nicho ofreciendo productos como opciones sin lactosa, probióticas o de origen vegetal.

Análisis Geográfico

Sudáfrica lideró el mercado en 2025, capturando el 29,21% del valor de mercado. Este desempeño fue respaldado por un sector lácteo con un valor bruto de aproximadamente ZAR 25.000 millones (USD 1.390 millones) en 2023 y alrededor de 984 productores de leche comerciales [3]Fuente: Departamento de Agricultura de los Estados Unidos, "Nigeria: Panorama del Mercado Lácteo y Oportunidades de Exportación de EE. UU.," fas.usda.gov. Aproximadamente 10 procesadores, incluidos Clover, Lactalis, Danone, Nestlé y Woodlands, controlaban el 70% del volumen, creando un panorama competitivo moderadamente consolidado. La leche a temperatura ultraalta (UHT) y la leche esterilizada representaron el 28% de la utilización de leche sin procesar, mientras que los productos fermentados como el maas y el yogur representaron el 15%. Las ventas minoristas de leche UHT aumentaron un 1,6% en los 12 meses que finalizaron en julio de 2024, y la producción de leche endulzada, saborizada o coloreada aumentó un 9% en los primeros nueve meses de 2024. Un brote de fiebre aftosa en 2024 afectó a 37 granjas en KwaZulu-Natal y el Cabo Oriental, lo que llevó al sacrificio de aproximadamente 430 cabezas de ganado y a restricciones temporales de movimiento que retrasaron las entregas. Lactalis South Africa introdujo su gama Parmalat Protein en 2024, ofreciendo yogur proteico y leche proteica dirigidos a consumidores orientados al fitness.

Se espera que Nigeria sea el segmento de más rápido crecimiento, con una tasa de crecimiento anual del 7,87% hasta 2031. Este crecimiento está impulsado por la Política Nacional Láctea lanzada en junio de 2024, que tiene como objetivo escalar la producción nacional y reducir la factura anual de importaciones lácteas del país de USD 1.500 millones. La producción nacional alcanzó las 600.000 toneladas en 2024, dejando una brecha de suministro significativa cubierta por importaciones de leche en polvo con grasa vegetal y leche UHT. En 2025, UAC of Nigeria adquirió Chi Limited, propietaria de las marcas de bebida de yogur Hollandia y el jugo Chivita, de The Coca-Cola Company, lo que señala una consolidación y un mayor inversión en la fabricación local.

Otros desarrollos notables incluyen el mercado de Egipto, donde el yogur bebible tiene una participación del 59% en la categoría y está respaldado por exportaciones a más de 40 mercados internacionales. La empresa opera 39 centros de distribución y atiende a 243.000 puntos de venta minoristas, combinando cadenas de comercio moderno con tiendas de abarrotes tradicionales. El portafolio de productos de Juhayna incluye leche fresca (58% de participación en leche simple, 51% de participación en leche saborizada), yogur griego y batido (30% de participación en yogur de cuchara), y bebidas de almendras de origen vegetal bajo la marca N&G. En Kenia, Brookside Dairy, en la que Danone tiene una participación del 40%, controla entre el 40% y el 45% del volumen de leche procesada. La empresa obtiene leche de más de 200.000 agricultores en 27 condados.

Panorama regulatorio

La regulación de las bebidas a base de lácteos en África está determinada por un entorno normativo estratificado que abarca autoridades nacionales, comunidades económicas regionales y una armonización a nivel continental. En febrero de 2025, la Unión Africana adoptó el Estatuto que establece la Agencia Africana de Seguridad Alimentaria (AfFSA), posicionando la evaluación de riesgos de seguridad alimentaria y el intercambio de datos como un punto de referencia continental para los estados miembros y el comercio transfronterizo.

En cuanto a normas, los procesadores generalmente se alinean con los principios del Codex, al tiempo que cumplen con normas regionales y africanas emergentes para definiciones de productos, límites microbiológicos y químicos, etiquetado y requisitos de procesamiento. En África Oriental, las normas armonizadas de la EAC (por ejemplo, EAS 27 para leche UHT y normas lácteas relacionadas) proporcionan una base de cumplimiento para los productos que circulan dentro del bloque. A nivel continental, ARSO ha estado avanzando en normas lácteas africanas, incluyendo DARS 1049:2025 para leche UHT y DARS 1057-2025 para especificaciones de yogur, junto con actividad de votación a finales de 2025 para normas adicionales relacionadas con lácteos en borrador, lo que puede afectar la rapidez con la que las marcas escalan las mismas formulaciones y declaraciones de envase en múltiples mercados africanos.

Análisis de la cadena de valor

La cadena de valor va desde los insumos de alimentación animal y salud animal hasta la producción en granja (predominantemente de pequeños productores en muchos mercados), la agregación y refrigeración de leche, el transporte a los procesadores, la fabricación (fermentación, UHT y formulación de valor agregado), la conversión o abastecimiento de envases, y luego la distribución a través del comercio moderno, el comercio tradicional y el servicio de alimentos. Persiste una división estructural entre los canales informales de leche fresca y los procesadores formales que utilizan una combinación de leche nacional y polvos importados para gestionar la estacionalidad, la variabilidad de calidad y las brechas en la cadena de frío. Estas fricciones aumentan la importancia de los centros de acopio, los tanques de refrigeración y las pruebas de calidad como guardianes de las bebidas fermentadas y funcionales, donde la estabilidad de cultivos vivos y el cumplimiento de seguridad son fundamentales.

En 2026, múltiples inversiones apuntaron a un cambio continuo hacia la integración vertical y las plataformas agroindustriales que vinculan el forraje, la gestión de rebaños y la capacidad de procesamiento. NSIA de Nigeria firmó un memorando de entendimiento en marzo de 2026 con Asset Green Ltd para una plataforma integrada de producción y procesamiento de ganado lechero valorada en 496 millones de dólares estadounidenses, que incluye una granja y procesamiento a gran escala. En junio de 2026, Pure Dairy Herds anunció un complejo de granja lechera y procesamiento de 250 millones de dólares estadounidenses en el estado de Ogun. En África Meridional, la adquisición de Ladismith Cheese por parte de Woodlands Dairy en mayo de 2026 (por unos 50 millones de dólares estadounidenses) destaca la consolidación en torno a la escala de procesamiento y el uso de ingredientes o subproductos (queso, mantequilla, polvos) que puede respaldar la economía de formulación de bebidas y la resiliencia del suministro.

Panorama Competitivo

El mercado de bebidas lácteas en África está moderadamente concentrado. Las empresas multinacionales, incluidas Danone, Nestlé y Lactalis, compiten con actores regionales destacados como Juhayna, Brookside, Clover y FrieslandCampina WAMCO. En Sudáfrica, aproximadamente 10 procesadores representan el 70% del volumen del mercado. Por el contrario, en Nigeria y Kenia, el mercado está más fragmentado, con comerciantes informales y lecherías artesanales que tienen participaciones sustanciales, especialmente en las zonas rurales.

La integración vertical se ha convertido en una estrategia clave en el mercado, abarcando desde la infraestructura de enfriamiento a nivel de granja hasta las redes de distribución minorista. Por ejemplo, Juhayna opera cuatro plantas y 39 centros de distribución, mientras que Brookside se abastece de más de 200.000 agricultores e invirtió KSh 112 millones (USD 867.000) en tanques de enfriamiento en julio de 2025. La tecnología de envasado aséptico, con licencia de Tetra Pak y SIG Combibloc, permite la distribución ambiente y elimina la dependencia de sistemas de cadena de frío poco confiables. Esto proporciona una ventaja competitiva en regiones donde la infraestructura de refrigeración es insuficiente para satisfacer la demanda.

Las oportunidades persisten en los segmentos sin lactosa y de origen vegetal, donde la capacidad de producción local tiene dificultades para satisfacer la creciente demanda de los consumidores. Esta brecha obliga a los minoristas a importar alternativas de precio premium de Europa y Asia. El lanzamiento de leche de almendras por parte de Brookside en 2023 y la marca de origen vegetal N&G de Juhayna destacan cómo los actores establecidos están diversificándose para abordar las limitaciones estructurales del mercado lácteo. Los actores más pequeños, como Inyange Industries en Ruanda y Pearl Dairy Farms en Uganda, están aprovechando el abastecimiento local y atendiendo las preferencias de sabor regionales para competir con las grandes empresas multinacionales. Sin embargo, el acceso limitado al capital y a la tecnología avanzada sigue planteando desafíos significativos para estas empresas más pequeñas. El cumplimiento normativo también juega un papel fundamental en la configuración de la dinámica competitiva. La adhesión a las normas del Codex Alimentarius, incluidos los límites microbianos y los umbrales de aflatoxinas, es esencial. Por ejemplo, las restricciones de permisos de importación de la Junta Láctea de Kenia de 2023 a 2025 sobre la leche ugandesa de Brookside ilustran cómo las normas regulatorias pueden actuar como barreras no arancelarias dentro del mercado.

Líderes de la Industria de Bebidas Lácteas en África

Danone S.A.

Nestlé S.A.

Clover Industries Ltd

Lactalis Group

Brookside Dairy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal es desarrollar reservas locales de leche y capacidad de procesamiento para reducir la dependencia de las importaciones y respaldar una distribución más amplia de bebidas lácteas de mayor margen (formatos fermentados, funcionales y ambientales). En 2026, la cartera de inversiones lácteas integradas ofrece evidencia visible: la plataforma de 496 millones de dólares estadounidenses de NSIA de Nigeria y Asset Green en marzo de 2026, y el complejo de 250 millones de dólares estadounidenses de Pure Dairy Herds en el estado de Ogun anunciado en junio de 2026. La agenda de modernización de Tanzania tiene un enfoque similar, donde la Junta Lechera de Tanzania presentó una hoja de ruta de 2025 a 2035 valorada en aproximadamente 200,72 millones de dólares estadounidenses, que incluye planes para 150 nuevos centros de recolección de leche. En conjunto, estos programas buscan abordar los cuellos de botella que afectan el suministro constante para bebidas de yogur, leche probiótica y líneas reducidas en lactosa.

También existe un espacio en blanco adyacente en la ampliación de ofertas de larga vida útil y reducidas en lactosa que se ajustan a las limitaciones de infraestructura mientras amplían la base de consumidores abordable. Las soluciones de procesamiento y envasado ambiental que reducen la dependencia de la cadena de frío respaldan la distribución hacia el interior, y las inversiones en centros de acopio y actualizaciones de plantas mejoran la consistencia de calidad para las bebidas de cultivo vivo. El financiamiento y los programas públicos pueden ampliar aún más los puntos de entrada para proveedores de equipos, coenvasadores y marcas a medida que los procesadores mejoran sus capacidades de UHT, control de fermentación y envasado.

Desarrollos recientes del sector

- Abril de 2026: Nestlé Nigeria firmó un memorando de entendimiento con el Gobierno Federal de Nigeria para establecer un Centro de Desarrollo de Habilidades Lácteas centrado en la genética ganadera y la productividad láctea. El centro respalda los esfuerzos para mejorar la calidad de la leche local y la consistencia del suministro, alimentando los planes de los procesadores para expandir las carteras de bebidas lácteas de valor agregado mientras se reduce la exposición a insumos importados.

- Marzo de 2026: NSIA firmó un memorando de entendimiento con Asset Green Ltd para una plataforma integrada de producción y procesamiento de ganado lechero valorada en 496 millones de dólares estadounidenses en Nigeria, que incluye instalaciones de granja y procesamiento a gran escala. Este proyecto tiene como objetivo abordar los cuellos de botella en la producción en granja, la recolección y el procesamiento para permitir la ampliación de bebidas de yogur y bebidas probióticas en varios mercados.

- Noviembre de 2024: Clover lanzó nuevas bebidas lácteas en Sudáfrica, incluyendo variantes de leche saborizada UHT de 1L (chocolate y fresa) con vitamina D y calcio añadidos y sin azúcar añadida, y Tropika Drinking Yoghurt con sabores de frutas tropicales. Los lanzamientos reforzaron la premiumización en los canales convencionales y ampliaron las propuestas funcionales y saborizadas que compiten con la leche fresca de tipo materia prima.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado abarca las bebidas lácteas listas para beber vendidas en África que se basan en leche o leche fermentada, y que se consumen como bebidas a través de canales de consumo dentro y fuera del establecimiento.

Exclusiones del alcance: Se excluyen las bebidas de origen vegetal y las bebidas nutricionales no lácteas, incluso cuando se ubican junto a las bebidas lácteas en los estantes minoristas.

Descripción general de la segmentación

- Por Tipo de Producto

- Leche Probiótica

- Bebida de Yogur

- Kéfir y Otras Bebidas Lácteas Fermentadas

- Otros

- Por Contenido de Grasa

- Entera/Grasa

- Baja en Grasa

- Desnatada/Sin Grasa

- Por Tipo de Envase

- Cartones

- Botellas

- Bolsas

- Latas

- Otros

- Por Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercados / Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros

- Por Geografía

- Sudáfrica

- Egipto

- Nigeria

- Kenia

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de datos clara sobre producción láctea, flujos comerciales y señales de consumo que se pueden comparar entre países africanos. Nos basamos en fuentes públicas como FAOSTAT, UN Comtrade, indicadores del Banco Mundial, publicaciones de oficinas nacionales de estadística, y publicaciones de organismos de aduanas y normas para anclar volúmenes, dependencia de importaciones y dirección de precios.

A continuación, se revisa información de apoyo de informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y cobertura de prensa acreditada para comprender los lanzamientos de categorías, los cambios de envasado y los cambios en las rutas al mercado. Cuando es necesario, también utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, y una base de datos de envíos de importación y exportación a nivel de envío para verificar el movimiento transfronterizo y mapear los principales corredores. Estas fuentes documentales no son exhaustivas, y se utilizan referencias adicionales durante la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar lo que las fuentes documentales no pueden mostrar con claridad, especialmente la combinación por país, la división de canales y las bandas de precios realistas por tipo de producto. Hablamos con una variedad de fabricantes, distribuidores, participantes del comercio moderno y tradicional, y especialistas de categoría en los principales mercados africanos, y luego conciliamos las diferencias mediante verificaciones de seguimiento para que los supuestos se mantengan prácticos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 17% | Gerentes: 46% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una lógica descendente y ascendente en un modelo conectado. La construcción descendente comienza a partir de las reservas de demanda de bebidas lácteas a nivel de país, donde los datos de producción y comercio se reconstruyen y luego se moldean utilizando indicadores de consumo, antes de que los totales se dividan en categorías de bebidas a base de lácteos.

Para mantener el modelo fundamentado, corroboramos los totales utilizando verificaciones ascendentes selectivas, como bandas de precio por litro muestreadas por formato, verificaciones de combinación de canales y patrones de venta de proveedores y distribuidores cuando están disponibles. Cuando los datos son escasos para países más pequeños, las brechas se manejan mediante indicadores sustitutos que utilizan la dependencia de importaciones, la urbanización y el comportamiento de mercados vecinos, y luego se corrigen después de la retroalimentación primaria.

Los insumos clave que guían el modelo incluyen señales de producción y utilización de bebidas lácteas, flujos de importación y exportación de bebidas lácteas y bases lácteas relacionadas, dirección del consumo per cápita de lácteos, penetración minorista de envases refrigerados frente a ambientales, y la combinación de envasado como cartones frente a botellas y bolsas, lo que influye en los precios. Para el pronóstico, se utiliza el análisis de escenarios, con trayectorias de demanda y precios sometidas a pruebas de estrés frente a la inflación, la asequibilidad y la expansión de la cadena de frío discutidas por los participantes del sector.

Validación de datos y ciclo de actualización

Los resultados se comparan con señales independientes, como los litros per cápita implícitos en los países de enfoque y los rangos esperados de precio por litro según el tipo de envase y el canal. Las grandes variaciones desencadenan una segunda revisión, donde los supuestos se vuelven a probar y, cuando es necesario, se realizan llamadas de seguimiento para revalidar el factor específico que causó la brecha.

Antes de la aprobación final, el modelo y el informe pasan por una revisión de analista de varios pasos para que la lógica de cálculo, las unidades y las consolidaciones por país se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento material cambia los flujos comerciales, los precios o la regulación, seguido de una revisión final previa a la entrega para mantener la visión actualizada.

Comparación del dimensionamiento del mercado africano de bebidas a base de lácteos de Mordor Intelligence con otras estimaciones publicadas

Las diferentes estimaciones publicadas para las bebidas a base de lácteos de África pueden variar porque el límite de la categoría no siempre se trata de la misma manera, y porque los supuestos de precios se aplican de manera diferente entre países y formatos de envase. El momento también importa, ya que la inflación, los puntos de conversión de divisas y las interrupciones comerciales pueden desplazar el tamaño del valor incluso cuando los volúmenes se mantienen estables.

Al hacer seguimiento de las señales clave de demanda y actualizar los supuestos de tiempo de conversión de divisas, Mordor Intelligence mantiene la estimación vinculada a los volúmenes de bebidas lácteas en litros y a bandas realistas de precio por litro por canal, mientras que algunas fuentes parecen mezclar categorías lácteas más amplias o aplicar un crecimiento agresivo de valor sin coincidir con la combinación de envase y país.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,62 mil millones de USD (2026) | |

| Consultoría Regional A | 9,91 mil millones de USD (2025) | Utiliza un alcance más amplio de Medio Oriente y África y una canasta de productos diferente que incluye agrupaciones adicionales de bebidas lácteas, lo que eleva el total en comparación con una definición de bebidas exclusiva de África. |

| Editorial Comercial B | 22,90 mil millones de USD (2024) | Parece contabilizar un conjunto mucho más amplio de reservas de valor lácteo y aplica supuestos de crecimiento de valor más altos, lo que puede sobreestimar el mercado exclusivo de bebidas cuando la combinación de envases y la asequibilidad por país no están restringidas. |

La dispersión entre los tres valores proviene principalmente de la cobertura geográfica y de dónde se traza el límite del producto, seguido de cómo se convierten y proyectan los precios. Cuando el alcance se limita a África y el modelo se ancla en el volumen y en precios basados en canales, la cifra resultante sigue siendo más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bebidas lácteas en África en 2031?

Se prevé que alcance USD 6.420 millones en 2031, creciendo a una CAGR del 6,8%.

¿Qué país se espera que registre la tasa de crecimiento más rápida hasta 2031?

Se proyecta que Nigeria avance a una CAGR del 7,87%, respaldada por su Política Nacional Láctea de 2024.

¿Qué categoría de producto lidera actualmente las contribuciones de ingresos?

La Bebida de Yogur representó el 27,43% de los ingresos de 2025, convirtiéndola en la categoría más grande.

¿Qué tan significativa es la intolerancia a la lactosa para la estrategia de mercado?

Con tasas de intolerancia superiores al 80% en varios países africanos, los procesadores lanzan cada vez más líneas sin lactosa y de origen vegetal para captar a los consumidores sensibles.

¿Qué formato de envase está ganando participación más rápidamente?

Se prevé que las bolsas crezcan a una CAGR del 7,72%, impulsadas por su menor costo y la conveniencia para el consumo en movimiento.

Última actualización de la página el: