Tamaño y Cuota del Mercado de Construcción de Centros de Datos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de Malasia por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de Malasia alcanzó USD 3.710 millones en 2026 y se proyecta que llegue a USD 7.740 millones en 2031, lo que refleja una sólida CAGR del 15,88% a lo largo del horizonte de pronóstico. El crecimiento está impulsado por el desbordamiento de demanda de hiperescala proveniente de Singapur, una generosa exención fiscal de 10 años para construcciones que califiquen, y un impulso de múltiples terabits en la conectividad global gracias a los aterrizajes de los cables MIST, Apricot y Bifrost en 2024. Los operadores que se mueven con rapidez para asegurar parcelas en Johor y Cyberjaya disfrutan de costos de terreno hasta un 60% inferiores a los de Singapur, mientras que las nuevas disposiciones de energía renovable bajo el Plan de Suministro de Energía Renovable Corporativa comprimen los costos operativos y mejoran las credenciales ESG. La intensidad competitiva ha aumentado, ya que al menos 12 proveedores globales y regionales anunciaron proyectos de nueva planta o expansión por un valor superior a USD 15.000 millones desde 2024, posicionando a Malasia para transitar de zona de disponibilidad en la nube secundaria a primaria dentro del Sudeste Asiático.

Conclusiones Clave del Informe

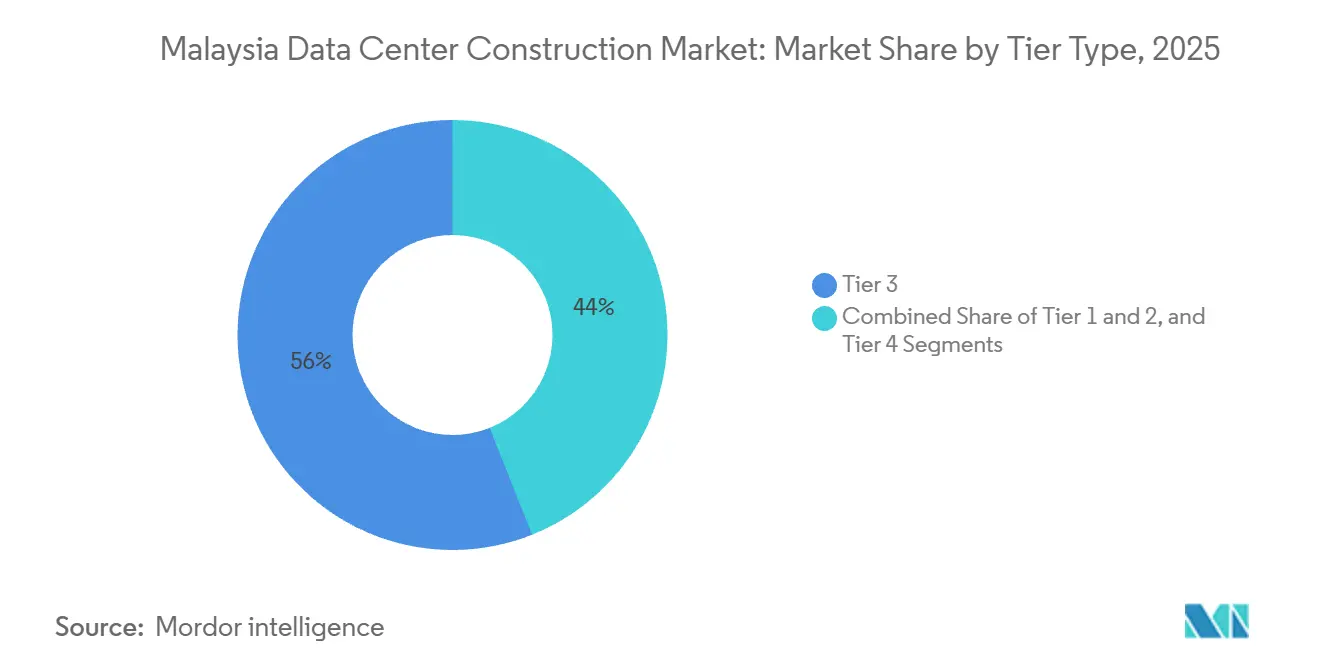

- Por tipo de nivel, las instalaciones de Nivel 3 concentraron el 56,04% de la cuota del mercado de construcción de centros de datos de Malasia en 2025, mientras que las construcciones de Nivel 4 tienen un pronóstico de avance a una CAGR del 16,87% hasta 2031.

- Por tamaño del centro de datos, las instalaciones grandes lideraron con el 55,46% de la cuota del mercado de construcción de centros de datos de Malasia en 2025, y los campus de hiperescala están proyectados para expandirse a una CAGR del 16,34% hasta 2031.

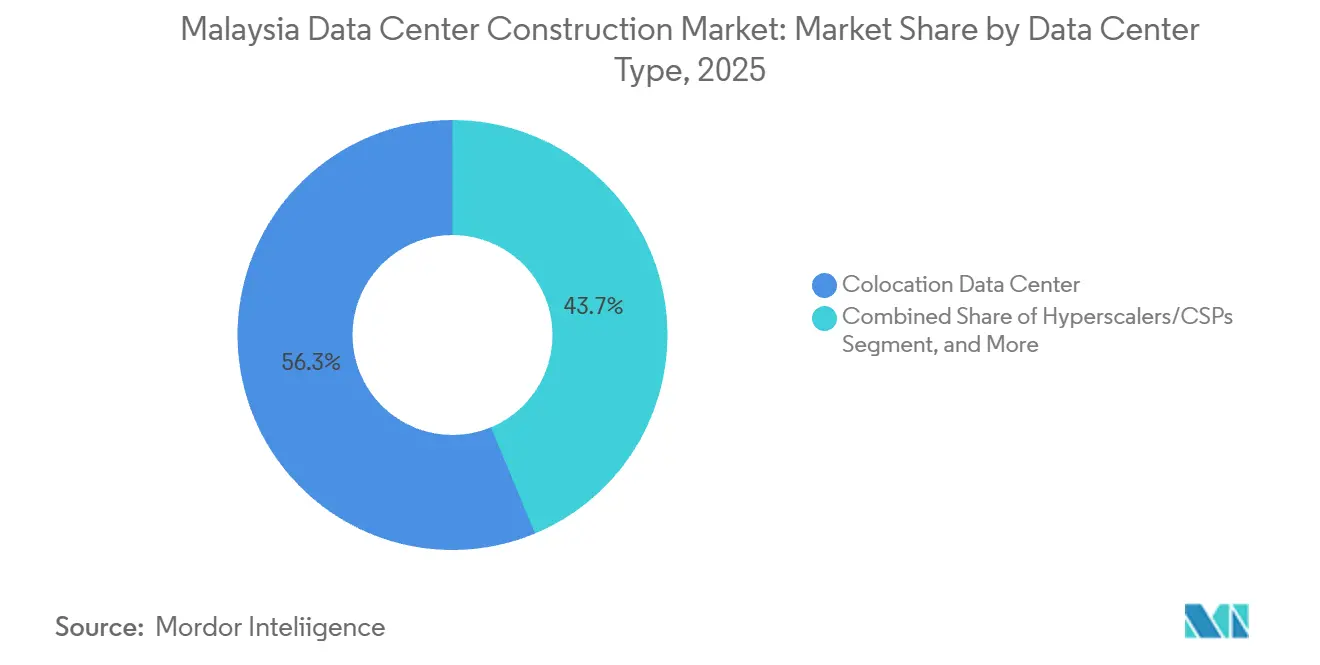

- Por tipo de centro de datos, la coubicación capturó el 56,28% de la cuota del mercado de construcción de centros de datos de Malasia en 2025, mientras que se proyecta que los proveedores de hiperescala y servicios en la nube crezcan a una CAGR del 16,58% durante el mismo período.

- Por categoría de infraestructura, los sistemas eléctricos concentraron el 40,22% del gasto en 2025 y los sistemas mecánicos están preparados para registrar la CAGR más rápida del 16,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Malasia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda por Desbordamiento del Moratorio de Singapur | +3.2% | Johor, ganancias secundarias en Cyberjaya y Penang | Mediano plazo (2-4 años) |

| Construcciones de Hiperescala en la Nube e IA | +4.1% | Nacional, concentrado en Johor y Selangor | Largo plazo (≥ 4 años) |

| Esquemas de Impuestos e Incentivos Digitales de Malasia | +2.8% | Nacional, adopción temprana en Iskandar Malaysia | Corto plazo (≤ 2 años) |

| Terreno y Energía Asequibles en Johor y Cyberjaya | +2.3% | Johor y Cyberjaya | Mediano plazo (2-4 años) |

| Plan de Suministro de Energía Renovable Corporativa | +1.6% | Nacional, pilotos en Johor y Selangor | Largo plazo (≥ 4 años) |

| Aterrizajes de Cables Submarinos que Elevan la Conectividad | +2.4% | Estaciones de aterrizaje en Melaka, Kuantan y Penang | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda por Desbordamiento del Moratorio de Singapur

La congelación de nuevos permisos en Singapur en 2019 trasladó entre 200 y 300 megavatios de demanda de hiperescala insatisfecha al otro lado de la calzada, permitiendo a los operadores en Johor ofrecer latencias inferiores a 2 milisegundos hacia Singapur con precios de terreno entre un 40% y un 60% más bajos que en el otro lado del Estrecho. La adquisición por parte de Vantage Data Centers de un campus de 300 megavatios por USD 1.600 millones en noviembre de 2025, y el acuerdo de red eléctrica de 400 megavatios de Bridge Data Centres el año anterior, ilustran el posicionamiento anticipado para el desbordamiento continuo.[1]Vantage Data Centers, "Vantage Data Centers Rompe el Terreno en el Campus KUL2 en Cyberjaya," vantage-dc.com La Autoridad de Desarrollo de Inversiones de Malasia registró RM 20.000 millones en inversión extranjera directa en centros de datos durante 2024, un incremento quíntuple respecto a 2022, lo que confirma la reasignación estructural de capacidad regional.

Construcciones de Hiperescala en la Nube e IA

Microsoft comprometió USD 2.200 millones en mayo de 2024 para campus multisitio y programas de desarrollo de talento, mientras que Google destinó USD 2.000 millones para su primera región en la nube en Malasia en el mismo mes. ByteDance siguió con un centro de IA de RM 10.000 millones (USD 2.100 millones) anclado en el sitio MY06 de Bridge Data Centres, lo que significa la elevación de Malasia a zona de disponibilidad primaria. El Parque Green DC de YTL Power, de 500 megavatios, integra racks Nvidia GB200 NVL72 y energía solar in situ para lograr un PUE de 1,3, estableciendo un referente regional de sostenibilidad optimizada para IA.

Esquemas de Impuestos e Incentivos Digitales de Malasia

El Incentivo Fiscal Digital de 2024 otorga una década de exención del impuesto sobre la renta más exenciones arancelarias sobre servidores, sistemas de enfriamiento y equipos de energía para inversiones que califiquen, reduciendo los ciclos de recuperación de la inversión en casi dos años. Los operadores que superan los umbrales de RM 100 millones para Nivel 3 o RM 300 millones para Nivel 4 también se benefician de aprobaciones de ventanilla única a través de la Oficina de Inversión Digital, la cual redujo el tiempo promedio de tramitación de permisos de 14 a 8 meses en las zonas digitales designadas.

Aterrizajes de Cables Submarinos que Elevan la Conectividad

La activación en 2024 de los sistemas MIST, Apricot y Bifrost entregó entre 18 y 190 Tbps de nueva capacidad y redujo la latencia hacia Chennai, Tokio y Yakarta. El campus de NTT en Johor añadirá una estación de aterrizaje neutral para operadores, consolidando el papel de Malasia como punto de intercambio transregional.[2]NTT Global Data Centers, "NTT Adquiere 68,5 Acres en Johor para un Campus de Centro de Datos de 290 MW," global.ntt La menor latencia amplía la base direccionable para cargas de trabajo de tecnología financiera, videojuegos y medios de comunicación sensibles a la latencia, lo que amplía aún más el mercado de construcción de centros de datos de Malasia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Capacidad de la Red Eléctrica y Escalada de Tarifas Pico | -2.9% | Zonas industriales de Johor, Cyberjaya | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Certificados en Centros de Datos | -1.8% | Nacional, aguda en Johor y Selangor | Mediano plazo (2-4 años) |

| Aprobaciones Fragmentadas de Uso del Suelo en Múltiples Niveles | -1.2% | Nacional, más lento fuera de las zonas económicas especiales | Corto plazo (≤ 2 años) |

| Riesgo Creciente de Estrés Hídrico en el Corredor de Enfriamiento de Johor | -0.9% | Johor, especialmente en Iskandar Malaysia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de la Red Eléctrica y Escalada de Tarifas Pico

Tenaga Nasional Berhad elevó las tarifas comerciales un 14% en julio de 2025 para financiar las actualizaciones de subestaciones, aumentando la factura anual de electricidad de una instalación de 10 megavatios en aproximadamente USD 200.000. Los operadores cubren su exposición mediante Acuerdos de Compra de Energía solar a 20 años bajo el esquema C-RESS; el Acuerdo de Compra de Energía virtual de 30 megavatios de Vantage con ib vogt ejemplifica este cambio.

Escasez de Técnicos Certificados en Centros de Datos

Malasia contaba con menos de 1.500 técnicos certificados en Nivel 3 y Nivel 4 en 2024, aunque la capacidad anunciada requerirá alrededor de 3.000 para 2027. La escasez resultante prolongó los ciclos de puesta en marcha entre 8 y 12 semanas e impulsó los costos laborales de los contratistas entre un 20% y un 30% en Johor y Cyberjaya. AIMS Data Centre incorporó 200 empleados en 2025 y creó un programa de certificación interno alineado con Uptime para cerrar la brecha de habilidades. Por su parte, MBOT y MDEC lanzaron un plan de estudios nacional en 2024 destinado a graduar 1.000 técnicos en centros de datos anualmente a partir de finales de 2026.[3]"MBOT y MDEC Lanzan un Plan de Estudios Nacional para Capacitar a 1.000 Técnicos en Centros de Datos al Año," Corporación de Economía Digital de Malasia, mdec.my Los proveedores ofrecen ahora primas salariales de hasta un 40% por encima de los niveles regionales para asegurar personal calificado, lo que erosiona aún más los márgenes de los operadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: Las Construcciones de Nivel 4 Responden a las Necesidades de Tiempo de Actividad de la IA

Las instalaciones de Nivel 3 controlaron el 56,04% de los ingresos de 2025; no obstante, se prevé que la capacidad de Nivel 4 registre una CAGR del 16,87%, superando a todas las demás categorías. Por lo tanto, se proyecta que el tamaño del mercado de construcción de centros de datos de Malasia para proyectos de Nivel 4 aumente considerablemente a medida que los proveedores de hiperescala desplieguen cadenas de energía y enfriamiento de mantenimiento simultáneo. Equinix añadirá 2.225 gabinetes con alimentaciones eléctricas 2N en su campus JH2 en 2027.

Los sitios de Nivel 1 y Nivel 2 siguen siendo relevantes para cargas de trabajo de borde y recuperación ante desastres, pero la cuota de entrenamiento e inferencia de IA pasó de menos del 10% a casi el 25% de las nuevas reservas entre 2023 y 2025. El campus de NTT en Johor planea alimentaciones eléctricas duales de servicios públicos y 72 horas de autonomía de combustible para cumplir con los mandatos de continuidad del negocio. El cambio refleja la intolerancia de los usuarios finales incluso a breves excursiones térmicas o eléctricas, empujando al mercado de construcción de centros de datos de Malasia hacia construcciones de mayor especificación.

Nota: La cuota de segmento de todos los segmentos individuales está disponible al adquirir el informe

Por Tamaño del Centro de Datos: Los Campus de Hiperescala Dominan la Cartera de Proyectos

Las instalaciones grandes concentraron el 55,46% de la cuota en 2025; no obstante, los campus de hiperescala, definidos como construcciones en un único sitio que superan los 100 megavatios, están preparados para expandirse a una CAGR del 16,34%. Por tanto, la cuota del mercado de construcción de centros de datos de Malasia para sitios de hiperescala está destinada a crecer a medida que el KUL2 de 256 megavatios de Vantage y el acuerdo eléctrico de 400 megavatios de Bridge Data Centres entren en operación.

Los modelos de campus mejoran la adquisición de terrenos, la negociación con proveedores de servicios públicos y la entrega por fases. El JHB1 de 300 megavatios de Vantage permite incrementos de tenencia a lo largo de múltiples años, mientras que el MY07 de Bridge reserva terreno para 200 megavatios adicionales. Las instalaciones medianas y pequeñas continúan apoyando a los proveedores de servicios gestionados y el almacenamiento en caché de borde, pero capturan una porción cada vez menor del mercado de construcción de centros de datos de Malasia.

Por Tipo de Centro de Datos: Los Proveedores de Hiperescala Aceleran las Construcciones Dedicadas

La coubicación representó el 56,28% de los ingresos de 2025, atendiendo a empresas que necesitan espacio neutral para operadores. Sin embargo, se proyecta que las construcciones de proveedores de hiperescala y servicios en la nube crezcan a una CAGR del 16,58% a medida que Microsoft, Google y ByteDance pasen del arrendamiento a la propiedad de instalaciones. El tamaño del mercado de construcción de centros de datos de Malasia para campus de hiperescala podría superar los USD 4.000 millones en 2031, reflejando las carteras de proyectos comprometidas.

El diseño multisitio de Microsoft ofrece latencias inferiores a 5 milisegundos hacia Kuala Lumpur, mientras que el campus Elmina de Google integra unidades de procesamiento tensorial personalizadas. Las arquitecturas híbridas empresariales persisten, aunque el centro de gravedad se desplaza hacia complejos de hiperescala de propósito específico optimizados para cargas de trabajo densas de IA.

Nota: La cuota de segmento de todos los segmentos individuales está disponible al adquirir el informe

Por Categoría de Infraestructura: El Enfriamiento Líquido Impulsa el Gasto Mecánico

Los sistemas eléctricos concentraron el 40,22% de los desembolsos de construcción en 2025, pero los sistemas mecánicos registrarán el crecimiento más rápido con una CAGR del 16,79% a medida que el enfriamiento directo al chip se generalice. Por tanto, se espera que el tamaño del mercado de construcción de centros de datos de Malasia para equipos mecánicos se duplique aproximadamente en 2031. El Parque Green DC de YTL Power tiene un 80% de enfriamiento líquido, lo que reduce la energía de enfriamiento en un 40%.

La solución de enfriamiento líquido sin ventiladores de HPE ingresó a múltiples sitios malayos durante 2024-2025. Las actualizaciones eléctricas continúan, con sistemas de almacenamiento de energía en baterías de iones de litio que reemplazan el respaldo diésel y cumplen con los objetivos corporativos de carbono. La construcción general y los servicios profesionales completan el gasto, pero ninguno iguala el ritmo de crecimiento del enfriamiento de próxima generación.

Análisis Geográfico

Johor captó cerca del 60% de la capacidad anunciada en 2024-2025, beneficiándose de la proximidad a Singapur, grandes parcelas industriales, y un grupo de trabajo creado en 2024 que redujo los tiempos de aprobación de 14 a 8 meses. Selangor, anclado por el maduro ecosistema de centros de alojamiento de portadores de Cyberjaya, atrajo alrededor del 30% de los compromisos a medida que los operadores buscan clientes en los centros financieros y de medios de comunicación de Kuala Lumpur. Por lo tanto, se prevé que el tamaño del mercado de construcción de centros de datos de Malasia en Johor siga siendo dominante hasta 2031, pero Selangor conserva importancia estratégica para cargas de trabajo empresariales sensibles a la latencia.

Las rutas de fibra dual de Cyberjaya hacia Singapur y su historial operativo de 25 años la convierten en la opción predeterminada para el comercio financiero, el análisis en tiempo real y la interconexión. Equinix adquirió 10 acres para expansión futura en julio de 2024, mientras que Vantage comenzó la construcción del campus KUL2 de 256 megavatios el mes siguiente. AIMS añadió 12 megavatios mediante el Bloque 3 en julio de 2025, superando los 100 megavatios de huella en esa zona urbana.

Están surgiendo centros secundarios. Penang ofrece aterrizajes de cables diversificados y una exención del impuesto predial de 10 años para construcciones que superen los RM 200 millones, mientras que Melaka alberga la estación de aterrizaje MIST. Ninguno de los dos estados ha atraído aún proyectos de hiperescala, pero ambos podrían capturar cargas de trabajo que requieren redundancia geográfica una vez que las redes eléctricas de Johor y Selangor se aproximen a la saturación. En general, las decisiones geográficas en el mercado de construcción de centros de datos de Malasia equilibran latencia, costo del terreno, capacidad de la red eléctrica y velocidad de tramitación de permisos.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado, con Equinix, Vantage Data Centers, NTT Global Data Centers y otros. Cada uno emplea estrategias diferenciadas. Equinix se centra en la interconexión neutral para operadores, Vantage escala campus de varios cientos de megavatios, y NTT integra activos de red globales. La acumulación de terrenos de Bridge en Johor y la arraigada base empresarial de AIMS configuran aún más el panorama competitivo.

La sostenibilidad se ha convertido en un requisito indispensable. El campus de 500 megavatios con integración solar de YTL Power y el Acuerdo de Compra de Energía solar virtual de Vantage demuestran la importancia otorgada a la energía baja en carbono. El enfriamiento líquido es el próximo campo de batalla; el JHB1 de AirTrunk abrió con 20 megavatios de capacidad de enfriamiento directo al chip, y AIMS ofrece circuitos de enfriamiento líquido opcionales en Cyberjaya. Estas características atraen a clientes de IA que regularmente superan los 50 kilovatios por rack.

Las oportunidades de borde en ciudades secundarias siguen siendo en gran medida inexploradas. Telekom Malaysia y Exabytes operan instalaciones de menos de 5 megavatios en Penang, Ipoh y Kuching, pero ningún proveedor de hiperescala se ha comprometido fuera de Johor o Selangor. Es probable que se produzca una consolidación del mercado a medida que las empresas más pequeñas luchen con la intensidad de capital de las construcciones de Nivel 4 y el aumento de los costos salariales. Los proveedores que bloqueen de antemano la capacidad de energía y los Acuerdos de Compra de Energía renovable bajo el esquema C-RESS están mejor posicionados para capturar la próxima ola de crecimiento del mercado de construcción de centros de datos de Malasia.

Líderes de la Industria de Construcción de Centros de Datos de Malasia

Gamuda Bhd

YTL Power International Bhd

Equinix Inc.

Vantage Data Centers LLC

Bridge Data Centres Malaysia Sdn Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2025: DayOne, la empresa conjunta de GDS Holdings y DigitalBridge, buscó más de USD 2.000 millones en financiación de Serie C para acelerar su campus de 150 megavatios en Johor.

- Noviembre de 2025: Vantage Data Centers finalizó la compra por USD 1.600 millones de un sitio de 300 megavatios en Johor, la mayor operación individual de centros de datos del año en el Sudeste Asiático.

- Julio de 2025: AIMS Data Centre completó el Bloque 3 en Cyberjaya, añadiendo 12 megavatios y enfriamiento líquido opcional.

- Mayo de 2025: Equinix anunció la Fase 2 de su instalación KL1, añadiendo 400 gabinetes para entrega en 2026.

Alcance del Informe del Mercado de Construcción de Centros de Datos de Malasia

La construcción de centros de datos combina los procesos físicos utilizados para construir una instalación de centro de datos. Encadena las normas de construcción con los requisitos de los entornos operativos de los centros de datos.

El Informe del Mercado de Construcción de Centros de Datos de Malasia está segmentado por Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Centro de Datos de Coubicación, Proveedores de Hiperescala/Servicios en la Nube y Centro de Datos Empresarial y de Borde), e Infraestructura (Infraestructura Eléctrica, Infraestructura Mecánica, Construcción General y Servicios). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Centro de Datos de Coubicación |

| Proveedores de Hiperescala/Servicios en la Nube (Proveedores de Servicios en la Nube) |

| Centro de Datos Empresarial y de Borde |

| Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | |

| Infraestructura Mecánica | Sistemas de Enfriamiento |

| Racks y Gabinetes | |

| Servidores y Almacenamiento | |

| Otra Infraestructura Mecánica | |

| Construcción General | |

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento |

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño del Centro de Datos | Pequeño | |

| Mediano | ||

| Grande | ||

| Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Coubicación | |

| Proveedores de Hiperescala/Servicios en la Nube (Proveedores de Servicios en la Nube) | ||

| Centro de Datos Empresarial y de Borde | ||

| Por Infraestructura | Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | ||

| Infraestructura Mecánica | Sistemas de Enfriamiento | |

| Racks y Gabinetes | ||

| Servidores y Almacenamiento | ||

| Otra Infraestructura Mecánica | ||

| Construcción General | ||

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de centros de datos de Malasia en 2026 y qué tasa de crecimiento se espera?

Está valorado en USD 3.710 millones en 2026 y se proyecta que crezca a una CAGR del 15,88% hasta USD 7.740 millones en 2031.

¿Por qué los proveedores de hiperescala invierten directamente en lugar de arrendar espacio?

Los campus dedicados permiten a los proveedores de hiperescala optimizar la densidad de energía, el enfriamiento y la arquitectura de red para cargas de trabajo de IA, al tiempo que aseguran Acuerdos de Compra de Energía renovable para cumplir los objetivos de sostenibilidad.

¿Qué estado de Malasia atrae la mayor capacidad nueva de centros de datos?

Johor lidera con aproximadamente el 60% de los compromisos en la cartera de proyectos, gracias a la disponibilidad de terreno, la proximidad a Singapur y las aprobaciones simplificadas.

¿Qué hace que las instalaciones de Nivel 4 sean cada vez más populares?

El entrenamiento e inferencia de IA requieren energía y enfriamiento de mantenimiento simultáneo, lo que impulsa la demanda de redundancia de Nivel 4 y garantías de tiempo de actividad superiores al 99,995%.

¿Cómo mitigan los operadores el aumento de las tarifas eléctricas?

La mayoría asegura Acuerdos de Compra de Energía solar o eólica a 20 años bajo el Plan de Suministro de Energía Renovable Corporativa para cubrir el riesgo tarifario y cumplir los objetivos ESG.

¿Dónde se encuentran los principales cuellos de botella en la ejecución de proyectos?

Las colas de interconexión a la red eléctrica y la escasez de técnicos certificados en Nivel 3/Nivel 4 están añadiendo hasta 12 semanas a los plazos de puesta en marcha.

Última actualización de la página el: