Tamaño y Participación del Mercado de Construcción de Centros de Datos en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

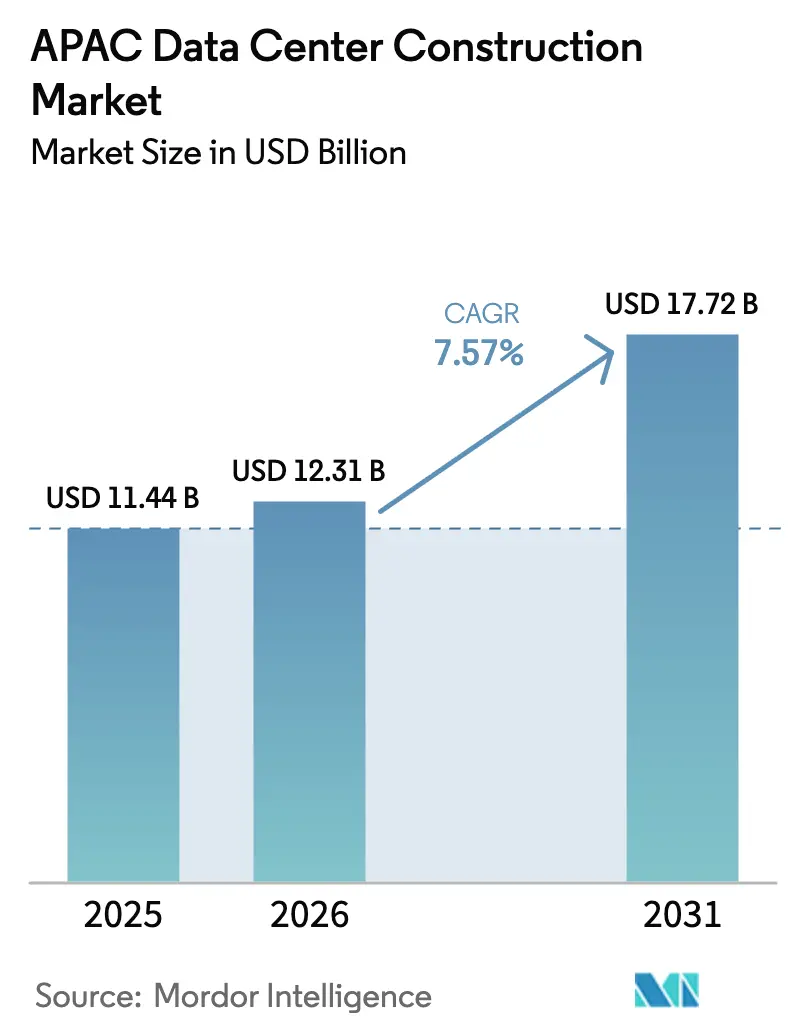

| Tamaño del mercado en el año base (2025) | 11.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de Asia Pacífico en 2026 se estima en 12.310 millones de USD, creciendo desde el valor de 2025 de 11.440 millones de USD, con proyecciones para 2031 que muestran 17.720 millones de USD, creciendo a una CAGR del 7,57% durante el período 2026-2031. La creciente inversión en campus hiperescala preparados para inteligencia artificial, los programas de economía digital respaldados por el gobierno y los instrumentos de financiamiento verde están impulsando un crecimiento sostenido en todas las economías principales de la región. Los operadores están rediseñando instalaciones para densidades de bastidores de 40-80 kW, acelerando la demanda de sistemas eléctricos y mecánicos de enfriamiento líquido. Ubicaciones secundarias como Johor Bahru y Batam están atrayendo compromisos récord a medida que los centros primarios enfrentan restricciones de energía y terreno, mientras que los incentivos soberanos en el oeste de China y la provincia de Corea del Sur mantienen las carteras de construcción llenas. La intensidad competitiva está aumentando a medida que las plataformas en la nube pasan de los arrendamientos de colocación a proyectos de construcción propia que garantizan el control de extremo a extremo de las cargas de trabajo de inteligencia artificial.

Conclusiones Clave del Informe

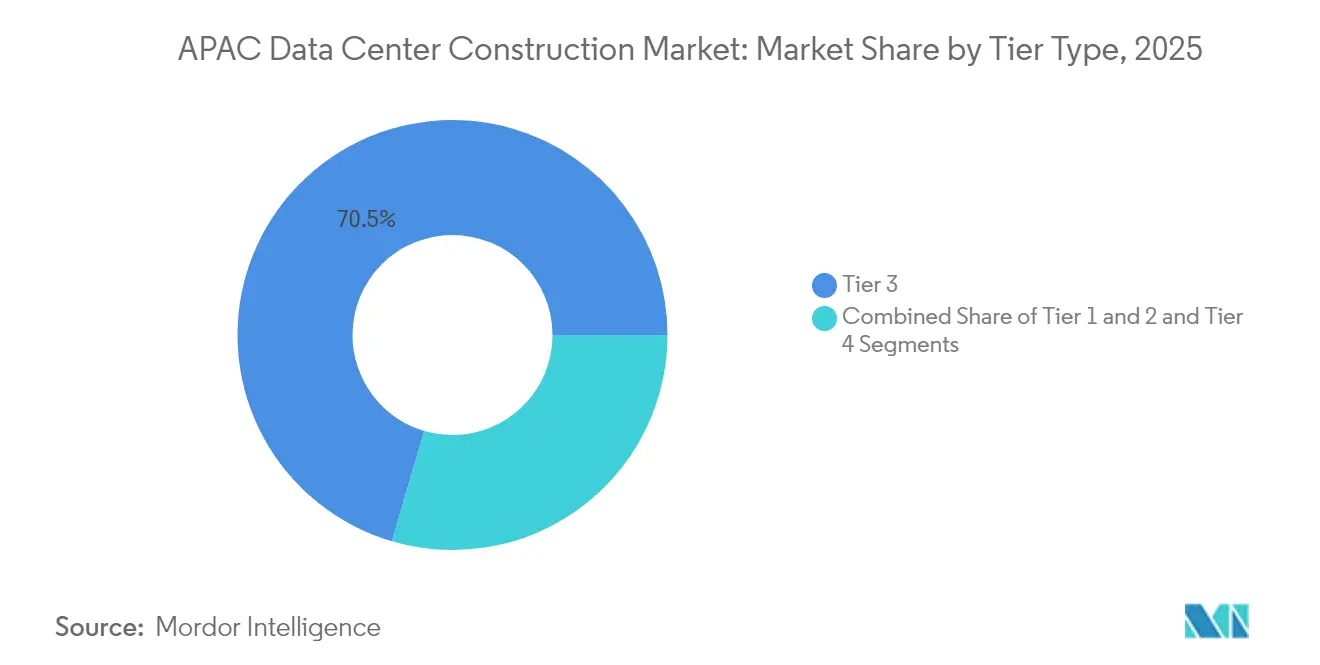

- Por tipo de nivel, las instalaciones de Nivel 3 mantuvieron una participación de ingresos del 70,45% en el mercado de construcción de centros de datos de Asia Pacífico en 2025, mientras que las construcciones de Nivel 4 están pronosticadas para registrar la CAGR más rápida del 10,67% hasta 2031.

- Por tipo de centro de datos, la colocación retuvo el 54,62% de la participación del mercado de construcción de centros de datos de Asia Pacífico en 2025, mientras que los campus hiperescaladores de construcción propia están en camino de registrar una CAGR del 12,05% hasta 2031.

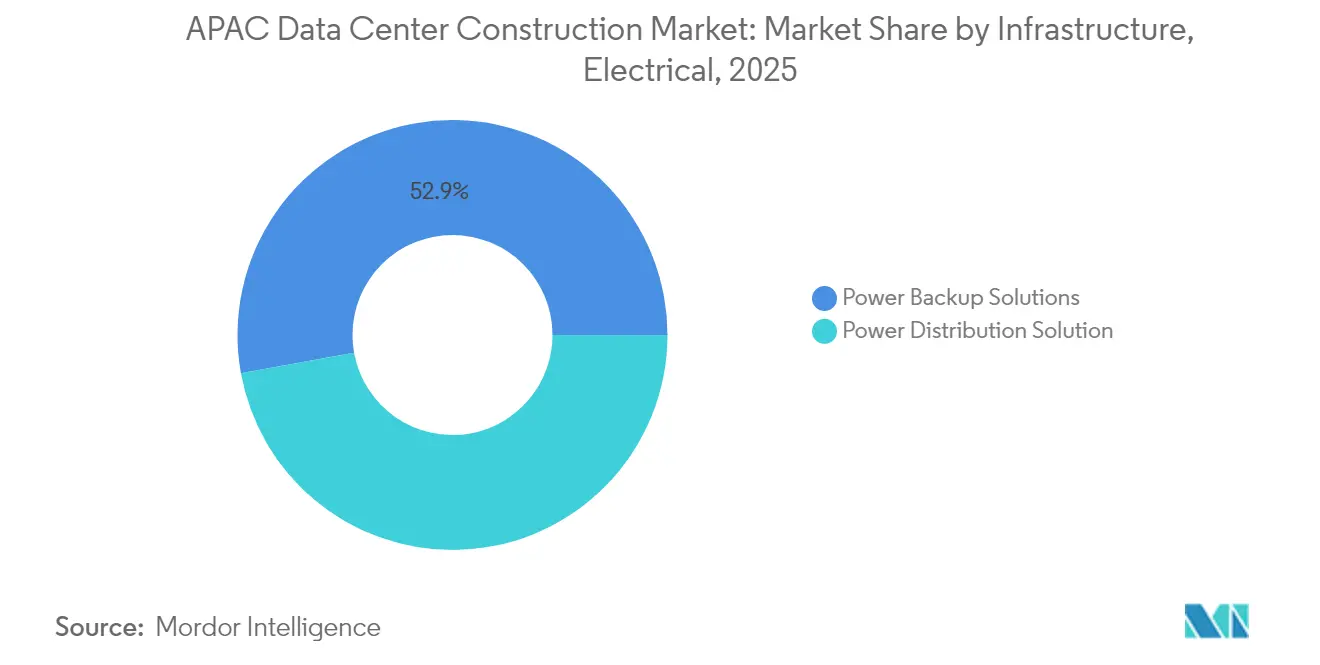

- Por infraestructura eléctrica, las soluciones de respaldo de energía representaron el 52,85% del tamaño del mercado de construcción de centros de datos de Asia Pacífico en 2025; se proyecta que las soluciones de distribución de energía se expandan a una CAGR del 12,68%.

- Por infraestructura mecánica, los sistemas de enfriamiento representaron el 44,78% del tamaño del mercado de construcción de centros de datos de Asia Pacífico en 2025, con servidores y almacenamiento avanzando a una CAGR del 10,36%.

- A nivel regional, China lideró el gasto en 2024; Malasia es la geografía de más rápido crecimiento, con los campus de Johor que se espera superen la capacidad de Singapur para 2028.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda hiperescala e inteligencia artificial para campus de alta densidad | +2.8% | Global, concentrado en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Impulso gubernamental a la economía digital y al 5G | +1.9% | Núcleo de Asia Pacífico, con derrame hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Financiamiento verde vinculado a la sostenibilidad | +1.2% | Global, adopción temprana en Singapur, Australia | Corto plazo (≤ 2 años) |

| Migración por derrame de Singapur a Johor y Batam | +0.8% | Sudeste Asiático, enfocado en Malasia e Indonesia | Mediano plazo (2-4 años) |

| Construcciones de centros de datos periféricos en nuevos puntos de aterrizaje de cables submarinos | +0.6% | Regiones costeras de Asia Pacífico, centros de cables submarinos | Largo plazo (≥ 4 años) |

| Incentivos de tierra y energía provinciales en el interior de China | +0.5% | Provincias del oeste y norte de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda hiperescala e inteligencia artificial para campus de alta densidad

Los operadores de Asia Pacífico están rediseñando los diseños para albergar bastidores de 40-80 kW, triplicando los umbrales tradicionales, con el fin de ejecutar el entrenamiento de modelos de inteligencia artificial generativa a escala. Los planos de campus de Corea del Sur y Japón ya estipulan suministros de servicios públicos de múltiples gigavatios y enfriamiento líquido directo al chip. Los hiperescaladores consideran el control del entorno de energía, red y temperatura como no negociable para la latencia y la seguridad, lo que impulsa a las empresas de diseño y construcción hacia salas eléctricas modulares y prefabricadas que reducen drásticamente los plazos de implementación. Los flujos de capital reflejan este cambio; SK Telecom ha destinado 3,4 billones de KRW para infraestructura de inteligencia artificial hasta 2028.[1]SK Telecom - "AWS y SKT construirán un centro de datos de IA en Ulsan", sktelecom.com Los proveedores de equipos están respondiendo con tableros eléctricos optimizados para GPU y chasis de servidor preparados para inmersión, estrechando la colaboración entre proveedores de silicio y contratistas de construcción.

Impulso gubernamental a la economía digital y al 5G

Mandatos como el programa chino de Cómputo del Oeste de Datos del Este y la hoja de ruta japonesa de semiconductores e industria digital están creando objetivos de construcción explícitos vinculados a la capacidad de cómputo soberana. La iniciativa de Pekín por sí sola está movilizando entre 400.000 y 500.000 millones de RMB para desplegar ocho centros nacionales y diez clústeres regionales para 2030.[2]Ministerio de Economía, Comercio e Industria - "Estrategia para los semiconductores y la industria digital", meti.go.jp Leyes similares en Vietnam exigen la creación de un Centro de Datos Nacional con funciones integradas de evaluación de riesgos a partir de julio de 2025, lo que se traduce de inmediato en actividad de licitación. Los despliegues nacionales paralelos de 5G elevan los requisitos de nodos periféricos, con operadores de telecomunicaciones que arriendan o codesarrollan microinstalaciones junto a la infraestructura de torres para reducir la latencia del plano de usuario.

Financiamiento verde vinculado a la sostenibilidad

Las estructuras de préstamos indexadas a la eficiencia en el uso de la energía y la cobertura de energías renovables están reduciendo el costo promedio ponderado de capital para los constructores que superan los puntos de referencia de eficiencia. La instalación vinculada a la sostenibilidad de AirTrunk establece objetivos anuales sobre megavatios-hora de suministro renovable y uso de agua en centros de datos.[3]AirTrunk - "AirTrunk Completes Sustainability-Linked Loan," airtrunk.com AdaniConneX atrajo 1.440 millones de USD para campus indios conformes con los criterios ESG, mientras que Princeton Digital Group cerró el mayor préstamo verde del Sudeste Asiático por 280 millones de USD para financiar un sitio de 150 MW en Johor. El acceso a financiamiento más barato es ahora una ventaja competitiva, especialmente en jurisdicciones donde las empresas de servicios públicos imponen mecanismos de fijación de precios al carbono.

Construcciones de centros de datos periféricos en nuevos puntos de aterrizaje de cables submarinos

Cada nueva estación de aterrizaje de cables siembra de manera efectiva un clúster de cómputo periférico, ya que los servicios sensibles a la latencia gravitan hacia el primer punto de agregación del tráfico internacional. El Plan de Conectividad Digital de Singapur contempla duplicar las rutas de aterrizaje mientras se sitúan "Centros de Datos Verdes" a distancias de campus de los empalmes costeros. Batam y Mactán han seguido el mismo camino, agilizando los permisos para estructuras de centros de datos dentro de sus parques de aterrizaje de cables. Las microinstalaciones distribuidas reducen el backhaul, mejoran la experiencia del usuario en servicios de transmisión y juegos en línea, y establecen una ruta de migración lógica para la descarga de datos de vehículos autónomos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos de cumplimiento en soberanía de datos | -1.4% | China, Vietnam, con efectos de derrame a nivel global | Corto plazo (≤ 2 años) |

| Cuellos de botella en la red eléctrica en metrópolis de primer nivel | -0.9% | Singapur, Hong Kong, Tokio, Seúl | Mediano plazo (2-4 años) |

| Primas de seguros en zonas de alta sismicidad | -0.6% | Japón, Filipinas, Indonesia, Nueva Zelanda | Largo plazo (≥ 4 años) |

| Brecha de talento en enfriamiento líquido | -0.4% | Global, aguda en el Sudeste Asiático y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de cumplimiento en soberanía de datos

Las nuevas normas de transferencia transfronteriza en China y Vietnam obligan a los operadores a realizar evaluaciones de riesgos y designar responsables de seguridad de datos, lo que incrementa tanto la carga legal como técnica. La ausencia de una definición unificada de "datos importantes" obliga a las plataformas en la nube multinacionales a replicar la infraestructura país por país. Las empresas están incurriendo en un gasto operativo incremental del 15-20% por sistemas de archivo duplicados, mientras que el diseño en la etapa de construcción debe asignar espacio adicional para la segregación de compartimentos específicos por nación.

Cuellos de botella en la red eléctrica en metrópolis de primer nivel

Las moratorias de red en Singapur y las colas de capacidad en Tokio y Hong Kong introducen incertidumbre temporal en los cronogramas de los proyectos. Los bloques preparados para inteligencia artificial que necesitan cargas continuas de 50-100 MW a veces esperan entre 24 y 36 meses para obtener permisos. Como medida de mitigación, los desarrolladores están cambiando hacia Johor, Ulsan y el oeste de China, donde los parques industriales agrupan terrenos con generación cautiva. Los híbridos de GNL y energía eólica marina están surgiendo como fuentes intermedias hasta que las redes regionales mejoren los corredores de transmisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: El Nivel 4 Emerge a Pesar del Dominio del Nivel 3

Los sitios de Nivel 3 representaron el 70,45% del mercado de construcción de centros de datos de Asia Pacífico en 2025, validando su rentabilidad para la mayoría de los casos de uso empresarial y en la nube. Sin embargo, las demandas de entrenamiento de inteligencia artificial hiperescala exigen redundancia a prueba de fallos; por lo tanto, la capacidad de Nivel 4 está configurada para registrar una CAGR del 10,67% hasta 2031. El tamaño del mercado de construcción de centros de datos de Asia Pacífico para las construcciones de Nivel 4 está creciendo más rápidamente en Corea del Sur y Japón, donde los clústeres de múltiples petaflops exigen capacidad de mantenimiento concurrente. Los operadores aceptan una prima de inversión en capital estimada del 40-60% porque las cláusulas contractuales garantizan una disponibilidad del 99,995%, condición previa para las fuentes de ingresos de arrendamiento de GPU. Las certificaciones del Uptime Institute se están convirtiendo en factores de diferenciación competitiva. El campus acreditado de Nivel IV de NEXTDC en Sídney ilustra cómo las credenciales basadas en auditorías aseguran precios premium. Simultáneamente, algunos contratos chinos y australianos especifican complementos de "Nivel 4 plus", como alimentaciones de dos servicios públicos provenientes de subestaciones separadas. Aunque las huellas de Nivel 1 y Nivel 2 persisten para nodos periféricos o de IoT industrial, su relevancia está disminuyendo a medida que las renovaciones de colocación empresarial migran hacia niveles de mayor resiliencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Centro de Datos: La Construcción Propia de Hiperescaladores Trastorna el Modelo de Colocación

La colocación aún mantenía el 54,62% de la participación del mercado de construcción de centros de datos de Asia Pacífico en 2025, impulsada por inquilinos de servicios financieros y juegos en línea que buscan interconexión neutral con operadores. No obstante, la trayectoria de construcción propia de Amazon, Google, Microsoft y Alibaba sustenta una CAGR del 12,05% para los campus de propiedad operada hasta 2031. El tamaño del mercado de construcción de centros de datos de Asia Pacífico para proyectos de construcción propia ha escalado en Australia, donde solo AWS destinó 20.000 millones de AUD para nueva capacidad entre 2025 y 2029.

A medida que los hiperescaladores internalizan los bienes raíces, los titulares de colocación responden agrupándose en metrópolis desatendidas y ofreciendo servicios gestionados de plataforma de inteligencia artificial. ST Telemedia Global Data Centres inyectará 3.200 millones de USD en 550 MW de construcciones en India, reempaquetando los halls como vainas GPU llave en mano. Los micrositios periféricos y empresariales también crecen, pero a un ritmo moderado, dependiendo de la densificación del 5G y las preferencias corporativas de nube híbrida.

Por Infraestructura Eléctrica: La Innovación en Distribución de Energía Impulsa el Crecimiento

Las soluciones de respaldo de energía captaron el 52,85% del gasto de 2025, lo que refleja el enfoque histórico del mercado de construcción de centros de datos de Asia Pacífico en la resiliencia mediante generadores y sistemas de alimentación ininterrumpida (SAI). Sin embargo, las crecientes densidades de bastidores convierten las unidades de distribución de energía inteligentes en el subsegmento de más rápido crecimiento, con una CAGR del 12,68% hasta 2031. Los diseños de alta densidad requieren diseños de barras de distribución que redirijan dinámicamente el amperaje, mientras que las baterías de iones de litio desplazan a los gabinetes tradicionales de baterías plomo-ácido reguladas por válvula (VRLA) para reducir la carga del suelo.

La integración de energías renovables también está cambiando los esquemas. Proyectos como el módulo submarino alimentado por energía eólica marina de HiCloud cerca de Shanghái muestran sistemas de almacenamiento de energía en baterías acoplados directamente a la producción de turbinas. Las interfaces de red inteligente permiten a los campus ofrecer servicios de respuesta a la demanda y monetizar la capacidad inactiva durante los ciclos de entrenamiento fuera de horario pico, alineando los ahorros operativos con los convenios de préstamos verdes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Infraestructura Mecánica: El Enfriamiento Líquido Transforma la Arquitectura de Servidores

Los sistemas de enfriamiento representaron el 44,78% de los gastos en 2025, pero están transitando de modalidades de aire a líquido. Los circuitos directos al chip y los tanques de inmersión sustentan ahora diseños que superan los 80 kW por bastidor. Canon IT Solutions adaptó su sitio en el oeste de Tokio para bastidores de 100 kVA utilizando manifolds de enfriamiento líquido directo (DLC), validando la viabilidad económica de la adaptación sin un cierre total.

Las inversiones en servidores y almacenamiento, que se expanden a una CAGR del 10,36%, integran tejidos de alto ancho de banda y matrices NVMe ajustadas para la inferencia de inteligencia artificial. Los fabricantes de chasis se asocian con especialistas en fluidos de enfriamiento para certificar desconexiones rápidas a prueba de fugas, mientras que los fabricantes de gabinetes lanzan puertas selladas con paneles de intercambiadores de calor integrados. Las vainas periféricas modulares aprovechan las mismas arquitecturas a microescala, lo que permite a los operadores de telecomunicaciones desplegar gabinetes preparados para enfriamiento líquido de 5 kW junto a estaciones base 5G.

Análisis Geográfico

China mantuvo la posición de liderazgo en el valor de construcción de 2024 gracias al programa de Cómputo del Oeste de Datos del Este, que desembolsa subsidios para terrenos y electricidad renovable en Guizhou, Gansu y Mongolia Interior. Varias provincias occidentales ofrecen ahora tarifas eléctricas entre un 20% y un 30% por debajo de las tasas costeras, lo que incentiva a los principales actores en la nube a trasladar cargas insensibles a la latencia al interior del país. El tamaño del mercado de construcción de centros de datos de Asia Pacífico para los clústeres del oeste de China superará, por tanto, las adiciones costeras a finales de la década de 2020, incluso cuando la demanda nacional de electricidad de los centros de datos podría alcanzar los 600 TWh para 2030.

El Sudeste Asiático es la subregión de más rápido crecimiento. Malasia atrajo 23.300 millones de USD en compromisos en 2024, y los campus de Johor están previstos para superar la capacidad de Singapur en 2028. La Zona Económica Especial de Batam en Indonesia está emparejando licencias de aterrizaje de cables con parcelas de terreno, atrayendo a los hiperescaladores que requieren una latencia inferior a 20 ms en Yakarta. La nueva Ley de Datos de Vietnam exige la creación de un Centro de Datos Nacional e impulsa los proyectos de construcción locales; las normas transfronterizas simultáneas están influyendo en las topologías de red para los inquilinos multinacionales.

Las economías desarrolladas de Asia Pacífico enfatizan las construcciones especializadas en inteligencia artificial y la sostenibilidad. Corea del Sur ha aprobado un megasitio de 3 GW en Jeollanam-do y el campus de 103 MW enfriado con GNL de AWS-SK Telecom en Ulsan. Los programas del ministerio de Japón apuntan a un valor de mercado acumulado de 2 billones de yenes para 2030, fomentando despliegues en Fukushima y Osaka equipados con clústeres de NVIDIA H100. Australia le sigue con un gasto de capital hiperescala récord, junto con la adquisición del terreno S7 de Sídney de NEXTDC, que respaldará un recinto de Nivel IV y 300 MW una vez que concluyan las mejoras de la red.

Panorama Competitivo

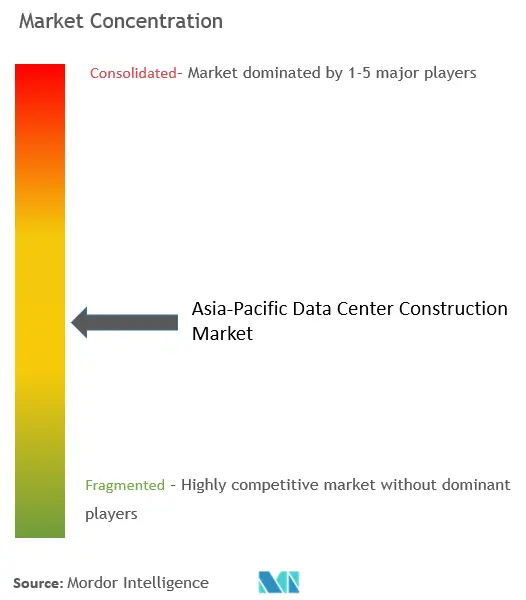

La estructura de la industria está moderadamente fragmentada; los grupos de colocación tradicionales coexisten con constructores en la nube verticalmente integrados. La adquisición de AirTrunk por 16.000 millones de USD por parte de Blackstone y la inyección de 1.750 millones de USD de KKR en ST Telemedia Global Data Centres ilustran el apetito del capital privado por plataformas de escala. Asociaciones como la de Singtel-Hitachi apuntan a 200 MW de capacidad regional preparada para inteligencia artificial, combinando servicios en la nube de GPU con experiencia en construcción.

El liderazgo tecnológico es el principal factor diferenciador. Equinix destina los fondos de bonos verdes para alcanzar una cobertura del 96% de energías renovables en 172 proyectos, posicionándose para la contratación de inquilinos impulsada por criterios ESG. EdgeConneX se expande en Japón para capturar la demanda periférica de cables submarinos, mientras que los actores chinos domésticos aprovechan los incentivos estatales para exportar servicios de diseño a los socios de la Franja y la Ruta.

Los ecosistemas de proveedores también están cambiando. Los fabricantes de equipos eléctricos co-desarrollan salas de energía prefabricadas adaptadas para la estabilidad de voltaje de GPU, y los especialistas en enfriamiento líquido licencian fluidos dieléctricos patentados a integradores de sistemas. Los plazos de construcción se acortan a medida que los bloques modulares salen de las fábricas con un 90% de completitud, lo que permite alcanzar objetivos de puesta en marcha de 20-25 MW en menos de 12 meses, una capacidad crítica para el lanzamiento de proyectos de inteligencia artificial.

Líderes de la Industria de Construcción de Centros de Datos en Asia Pacífico

DPR Construction Inc.

Turner Construction Company

Exyte GmbH

Leighton Asia

AECOM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Aslan Energy Capital firmó un acuerdo vinculante para un campus en Yakarta que incorpora un sistema de almacenamiento de energía en baterías de 120 MWh.

- Junio de 2025: Amazon se comprometió con 20.000 millones de AUD para construcciones de centros de datos en Australia para el período 2025-2029, incluyendo tres nuevas granjas solares.

- Junio de 2025: SK Group y AWS confirmaron una instalación de inteligencia artificial de 103 MW en Ulsan utilizando enfriamiento por energía fría de GNL.

- Junio de 2025: HiCloud acordó desarrollar el primer centro de datos submarino alimentado por energía eólica marina de China, cerca de Shanghái.

- Junio de 2025: DBS y UOB emitieron un préstamo de 411 millones de USD para el campus DayOne-INA en Indonesia.

- Mayo de 2025: Entró en vigor la Ley de Datos de Vietnam, que exige la creación de un Centro de Datos Nacional.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la construcción de centros de datos en Asia-Pacífico como el gasto anual en preparación del terreno, respaldo y distribución eléctrica, refrigeración mecánica, obras generales y servicios asociados de diseño o mantenimiento necesarios para construir salas de datos de nivel 1-4 que alberguen equipos informáticos. Las conversiones de oficinas o fábricas existentes, la adquisición de hardware informático y los costes de funcionamiento de las instalaciones quedan fuera de esta definición.

Exclusión del ámbito de aplicación: no se contabilizan las inversiones destinadas exclusivamente a servidores, almacenamiento o hardware de red.

Segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tipo de Centro de Datos

- Colocación

- Hiperescaladores de Construcción Propia (CSPs)

- Empresarial y Periférico

- Por Infraestructura

- Por Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Por Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores y Gabinetes

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicio - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Por Infraestructura Eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con ingenieros de diseño, contratistas EPC y responsables de adquisiciones en China, India, Japón, Australia y Malasia. Las entrevistas validaron las densidades de rack típicas, los plazos de adopción de la refrigeración líquida y los ratios de autoconstrucción de hiperescaladores que los datos secundarios no podían capturar completamente.

Investigación documental

Empezamos con conjuntos de datos públicos de organismos reguladores y comerciales como la Oficina Nacional de Estadística de China, la IMDA de Singapur, el MIC de Japón y el regulador de energías limpias de Australia, que cartografían los bancos de tierras, la disponibilidad de energía y las cuotas de renovables. A través de Dow Jones Factiva se han extraído datos de referencia del sector procedentes del Uptime Institute, así como información de prensa selectiva. Los archivos de empresas extraídos a través de D&B Hoovers nos ayudaron a señalar las normas de CAPEX a nivel de proyecto. Estas fuentes, junto con muchas otras que no se enumeran aquí de forma exhaustiva, proporcionaron los totales fundamentales y la economía unitaria.

Dimensionamiento y previsión del mercado

Una "reconstrucción de la reserva de CAPEX" de arriba abajo convirtió los megavatios de nueva construcción regionales en gasto utilizando el coste medio por MW, que luego se cotejó con muestras selectivas de abajo arriba de ingresos de contratistas y comprobaciones de canales. Los datos clave incluyen el plazo de conexión a la red, el coste medio por MW, la progresión de la densidad de bastidores, los objetivos de PUE, la cuota de carga de trabajo de IA y los anuncios de bancos de tierras de hiperescaladores. La regresión multivariante sobre estos factores proyecta valores hasta 2030, mientras que los muestreos ascendentes cubren las lagunas de información.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones por parte de los analistas; los indicadores de anomalías activan un nuevo contacto con las fuentes, y los resultados se actualizan cada doce meses o antes si se anuncia un acontecimiento importante, como una moratoria gubernamental o un megacampus a hiperescala.

Por qué nuestra línea base de construcción de centros de datos en APAC se gana la confianza

Las estimaciones publicadas difieren porque las empresas mezclan hardware informático, consideran distintas cestas de países o aplican curvas de costes dispares.

Algunos estudios incluyen servidores y costes de almacenamiento, otros asumen construcciones universales de nivel 4 y muchos siguen basándose en tipos de cambio de 2022 o en medias de costes puntuales que ignoran el fuerte aumento de los gastos en refrigeración líquida. Nuestro modelo, anclado en el coste verificado por MW y actualizado anualmente, corrige estos sesgos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11 440 millones USD (2025) | Inteligencia de Mordor | - |

| 18.630 millones USD (2024) | Consultoría regional A | Incluye OPEX de modernización y una lista de países más amplia |

| 26.250 millones de dólares (2024) | Industria Editor B | Combinación de hardware informático con gastos de construcción |

| 74.730 millones USD (2024) | Análisis global C | Utiliza el coste medio mundial por MW sin escalado regional de costes |

La comparación muestra que, una vez eliminados los elementos no relacionados con la construcción y las hipótesis de costes inflados, el alcance disciplinado de Mordor y las variables actualizadas anualmente producen una base de referencia equilibrada y lista para la toma de decisiones por parte de los planificadores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de construcción de centros de datos de Asia Pacífico?

El mercado alcanzó 12.310 millones de USD en 2026 y se espera que llegue a 17.720 millones de USD en 2031.

¿Qué clasificación de nivel domina las nuevas construcciones en Asia Pacífico?

El Nivel 3 todavía lidera con una participación del 70,45%, pero las instalaciones de Nivel 4 están creciendo más rápido con una CAGR del 10,67%.

¿Por qué los hiperescaladores están pasando de la colocación a los campus de construcción propia?

El control directo sobre las cargas de trabajo de inteligencia artificial de alta densidad, la energía, el enfriamiento y la seguridad impulsa una CAGR del 12,05% para los proyectos de construcción propia hasta 2031.

¿Cómo están influyendo los objetivos de sostenibilidad en el financiamiento de proyectos?

Los operadores obtienen capital a menor costo a través de préstamos vinculados a la sostenibilidad que recompensan los hitos de eficiencia energética y energía renovable.

¿Qué ubicación del Sudeste Asiático está emergiendo como el próximo centro hiperescala después de Singapur?

Johor Bahru, Malasia, respaldada por abundante terreno y financiamiento de préstamos verdes, está proyectada para superar la capacidad instalada de Singapur en 2028.

¿Qué tecnologías permiten densidades de bastidores de 40-80 kW requeridas para la inteligencia artificial?

Los sistemas de enfriamiento líquido directo al chip y por inmersión, combinados con unidades de distribución de energía inteligentes, gestionan las mayores cargas térmicas y eléctricas.

Última actualización de la página el: