Tamaño y Participación del Mercado de Software de Gestión de la Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

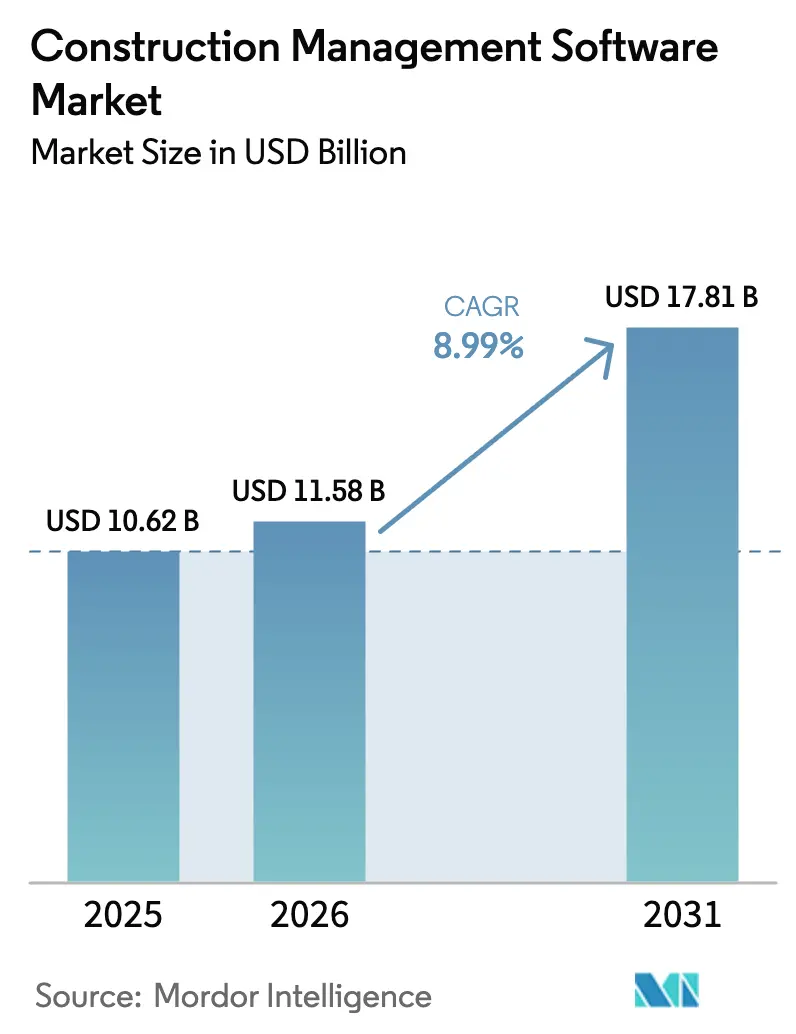

| Tamaño del Mercado (2026) | 11.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de la Construcción por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de gestión de la construcción se expanda desde USD 10,62 mil millones en 2025 y USD 11,58 mil millones en 2026 hasta USD 17,81 mil millones en 2031, registrando una CAGR del 8,99% entre 2026 y 2031. Los primeros adoptantes de la nube han demostrado que los precios por suscripción reducen los costos iniciales, por lo que el gasto se concentra cada vez más en plataformas SaaS que distribuyen actualizaciones de funciones de forma continua. Los propietarios exigen ahora visibilidad en tiempo real de costos y cronogramas que conecte la intención de diseño con la ejecución en campo, un cambio que acelera las decisiones de compra cuando los grandes proyectos enfrentan escasez de mano de obra y volatilidad de materiales. Los proveedores están incorporando módulos de inteligencia artificial que predicen riesgos y automatizan la documentación de cumplimiento, aliviando la brecha de talento que se ha ampliado a medida que los gestores de proyectos veteranos se jubilan. Los gobiernos en todos los continentes han reforzado la demanda mediante incentivos fiscales, mandatos de reporte de carbono incorporado y requisitos de gemelo digital que hacen del software un requisito previo para las licitaciones públicas. Como resultado, la consolidación está cobrando impulso a medida que los líderes con mayor capital adquieren especialistas de nicho para cubrir brechas en los flujos de trabajo y escalar internacionalmente.

Conclusiones Clave del Informe

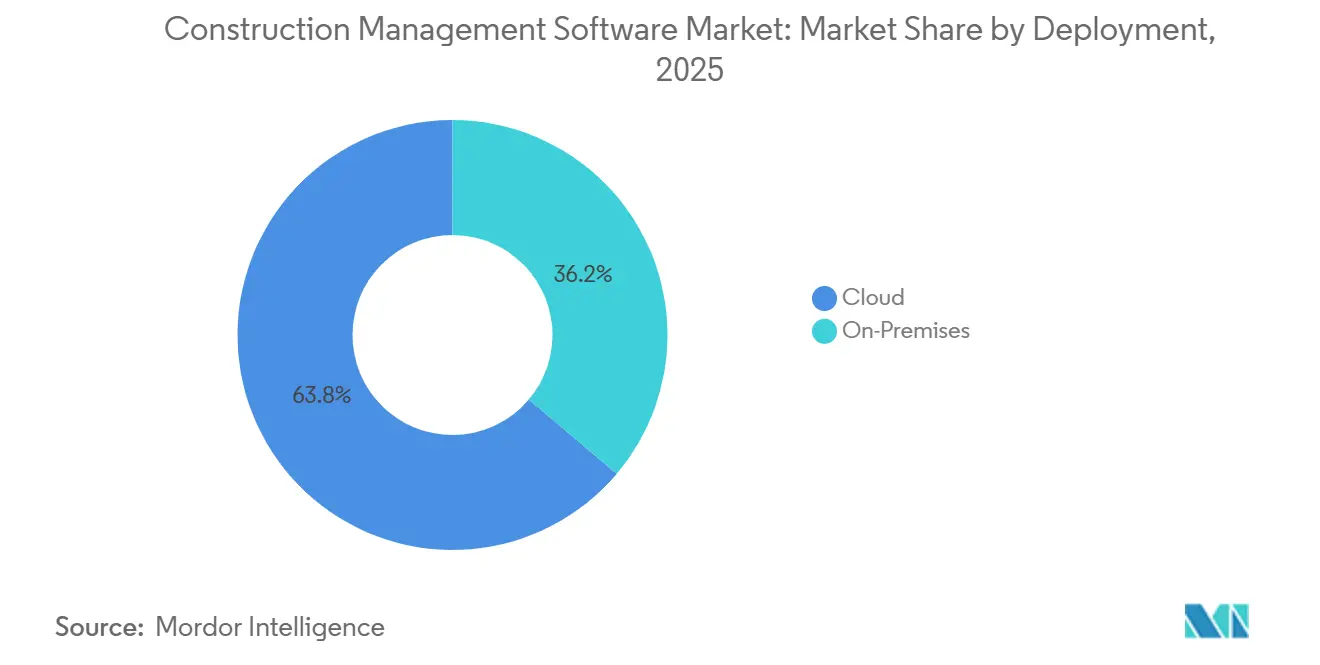

- Por implementación, la nube representó el 63,83% de los ingresos de 2025, mientras que los entornos locales se están reduciendo incluso en segmentos sensibles a la seguridad.

- Por aplicación, las herramientas de gestión de proyectos y programación capturaron el 40,91% de la participación del mercado de software de gestión de la construcción en 2025; se prevé que las herramientas de integración de diseño y BIM crezcan a una CAGR del 9,18% hasta 2031.

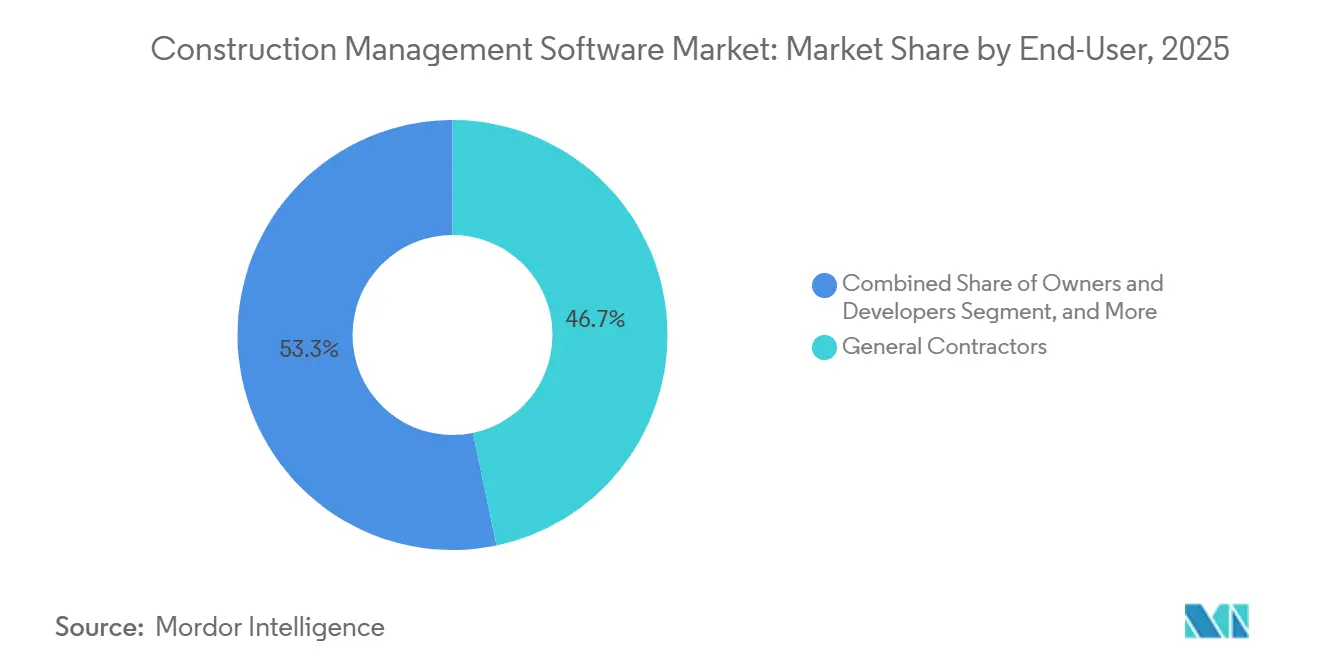

- Por usuario final, los contratistas generales representaron el 46,72% del gasto de 2025, mientras que los arquitectos e ingenieros avanzan a una CAGR del 9,11% hasta 2031.

- Por tamaño de proyecto, los proyectos medianos de entre USD 50 millones y USD 500 millones representaron el 44,38% de las implementaciones de 2025, pero se proyecta que los proyectos superiores a USD 500 millones crezcan a una CAGR del 9,22% hasta 2031.

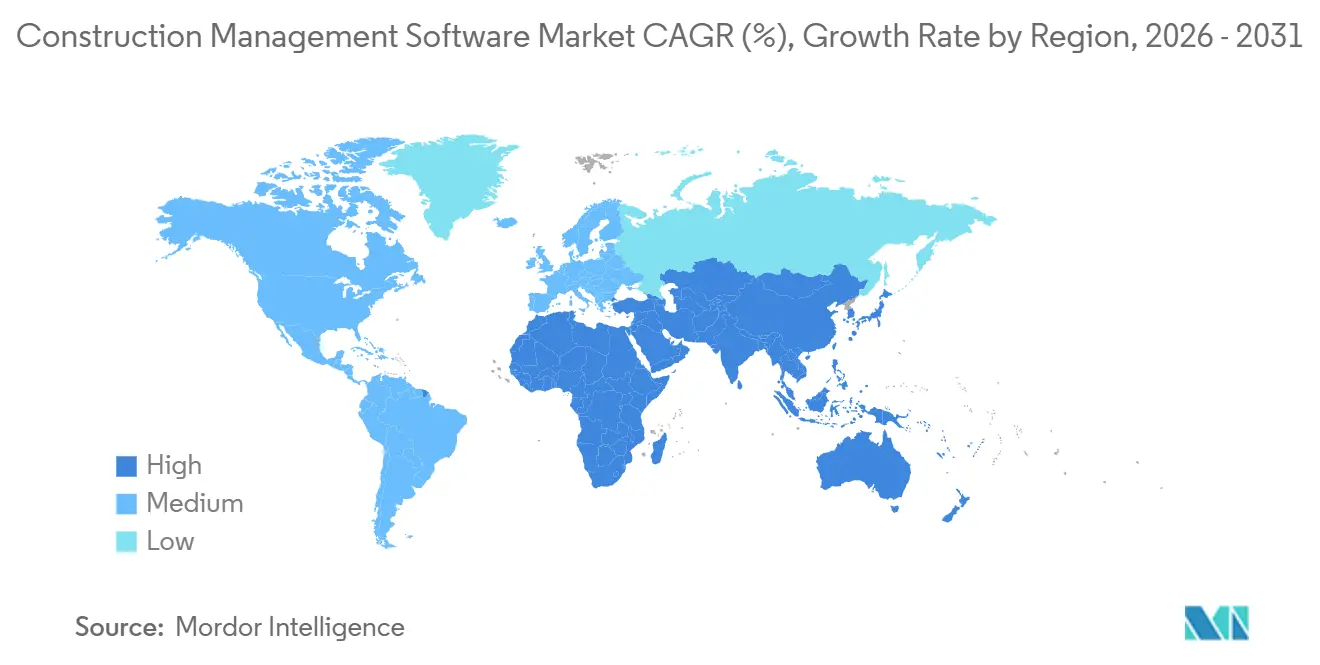

- Por geografía, América del Norte lideró con el 35,64% del valor de 2025, aunque Asia Pacífico está en camino de registrar la CAGR más rápida del 9,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de la Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de presupuestos de transformación digital con enfoque en la nube tras el COVID | +2.1% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción del gemelo digital para simulación previa a la construcción sin riesgos | +1.8% | Megaproyectos de Asia Pacífico e infraestructura europea | Mediano plazo (2-4 años) |

| Análisis de progreso habilitado por IA que reduce los costos de retrabajo | +1.6% | América del Norte y Europa lideran, Asia Pacífico les sigue | Mediano plazo (2-4 años) |

| Incentivos fiscales gubernamentales para tecnología en la construcción | +1.3% | Estados Unidos, Unión Europea, Singapur | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada que impulsa la adopción de software de productividad | +1.2% | Global, más aguda en economías desarrolladas | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad y carbono incorporado que impulsan los módulos BIM | +1.0% | Europa, América del Norte, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Presupuestos de Transformación Digital con Enfoque en la Nube tras el COVID

La colaboración remota se volvió rutinaria durante la pandemia, y el modelo de gastos operativos asociado convenció a los directores financieros de que el software por suscripción ofrece un retorno más rápido que los servidores intensivos en capital. Las empresas de construcción e ingeniería elevaron posteriormente sus presupuestos en la nube un 18% interanual, reasignando los ahorros provenientes del hardware desmantelado hacia herramientas móviles de campo. La interoperabilidad ha superado ahora al precio como criterio de evaluación principal, porque la reintroducción manual de datos detiene los ciclos de facturación mensual. Las hojas de ruta de los proveedores enfatizan por tanto las API abiertas y los centros de datos regionales, ejemplificados por la Nube Soberana de Microsoft para Europa, que satisface las normas de residencia del RGPD.

Adopción del Gemelo Digital para Simulación Previa a la Construcción sin Riesgos

Los propietarios de infraestructuras confían en la simulación para detectar conflictos antes de que las cuadrillas se movilicen, reduciendo los costos promedio de órdenes de cambio en un 15%. Los clientes públicos exigen ahora gemelos digitales en los grandes proyectos; por ejemplo, el requisito del Reino Unido para proyectos superiores a GBP 50 millones y el programa de autopistas de Japón que amplió los criterios de i-Construction. Las plataformas en la nube que transmiten datos de sensores a modelos BIM federados permiten a los gestores validar curados, izajes y vertidos frente a las especificaciones en tiempo real.

Análisis de Progreso Habilitado por IA que Reduce los Costos de Retrabajo

Los módulos de visión por computadora comparan imágenes de 360 grados con la intención de diseño, reduciendo los incidentes de retrabajo en un 38% en sitios piloto y ahorrando aproximadamente USD 1,2 millones en un contrato de USD 100 millones. Los algoritmos de programación predictiva ahora detectan retrasos en el cronograma dos semanas antes que las técnicas de ruta crítica, lo que permite a los equipos reducidos pivotar antes de que se acumulen penalizaciones. Los socios de hardware como NVIDIA aceleran la adopción al empaquetar aceleración de GPU que renderiza la detección de conflictos al instante en dispositivos móviles.

Incentivos Fiscales Gubernamentales para Tecnología en la Construcción

Los responsables de políticas ven la digitalización como la vía más rápida para descarbonizar y reducir el riesgo de los activos construidos, por lo que financian el software directamente. Estados Unidos amplió las deducciones de la Sección 179 para cubrir soluciones de construcción, permitiendo la deducción inmediata de hasta USD 1,16 millones.[1]Servicio de Impuestos Internos, "Límites de Deducción de la Sección 179 2024," irs.gov El Programa Europa Digital de la Unión Europea cofinancia el 40% de las compras de software que mejoran la eficiencia energética, mientras que Singapur reembolsa hasta SGD 30.000 (USD 22.000) por empresa para acelerar la migración a SaaS. Estas subvenciones comprimen los períodos de recuperación de la inversión a menos de dos años incluso para los contratistas del mercado medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones sobre los márgenes de los contratistas que retrasan el gasto de capital en TI | -1.4% | América del Norte y Europa, donde la inflación salarial supera el 6% | Corto plazo (≤ 2 años) |

| Problemas de silos de datos e interoperabilidad entre soluciones puntuales heredadas | -1.1% | Global, especialmente en empresas que utilizan software de más de 10 años de antigüedad | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y soberanía de datos en nubes multiinquilino | -0.8% | Europa, China, Oriente Medio | Mediano plazo (2-4 años) |

| Baja preparación digital de pequeños y microcontratistas | -0.7% | Asia Pacífico emergente, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones sobre los Márgenes de los Contratistas que Retrasan el Gasto de Capital en TI

Los márgenes operativos cayeron al 2,8% en 2024 a medida que los costos de materiales y mano de obra superaron las cláusulas de escalada.[2]Asociación de Gestión Financiera de la Construcción, "Encuesta Financiera Trimestral 2024," cfma.org Muchas empresas pospusieron las actualizaciones de software incluso reconociendo las ganancias en eficiencia, porque el efectivo se redirige hacia la capacidad de fianzas y las reservas de capital de trabajo. Los pequeños contratistas, que representan el 78% de los establecimientos pero solo el 23% de los ingresos, tienen más dificultades para amortizar las suscripciones cuando las tasas de interés de los préstamos para la construcción superaron el 8%.

Silos de Datos y Problemas de Interoperabilidad entre Soluciones Puntuales Heredadas

El contratista promedio utiliza 11 aplicaciones independientes, pero solo un tercio intercambia datos sin intervención manual. El middleware personalizado puede costar USD 50.000 por conexión, por lo que muchas empresas retrasan la adopción de nuevas herramientas a pesar de un retorno de la inversión claro. Los estándares de datos actuales de la industria, como IFC, no se extienden a los flujos de trabajo financieros, perpetuando brechas que inflan el costo total de propiedad. Los proveedores de suites responden preintegrando módulos de ERP, controles de proyectos y cadena de suministro, pero los precios a menudo superan los presupuestos de las empresas con una facturación inferior a USD 50 millones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Nube Domina a Medida que los Mandatos de Residencia de Datos Reconfiguran las Arquitecturas

Los servicios en la nube representaron el 63,83% de la participación del mercado de software de gestión de la construcción en 2025 y crecen más rápido que las alternativas locales, lo que refleja la demanda universal de economías de pago por uso y acceso remoto. Los contratistas multinacionales acogen con satisfacción los centros de datos regionales, como las nuevas instalaciones de Microsoft en Alemania, Francia y Polonia, que satisfacen las normas de soberanía, eliminando así una de las últimas barreras para la adopción masiva de SaaS.

Las versiones trimestrales de funciones refuerzan la preferencia por la nube, ya que las actualizaciones locales consumen escasa mano de obra de TI. Los proveedores informaron que la retención supera el 95% cuando los clientes reciben predicción de riesgos mediante IA, modos móviles sin conexión y rastreadores de cumplimiento automatizados sin nuevas tarifas de licencia. Las arquitecturas híbridas persisten solo donde la renderización de gemelos digitales sensible a la latencia o los datos financieros clasificados deben permanecer en el sitio, pero incluso esos flujos de trabajo envían cada vez más los archivos a la nube para reducir la sobrecarga de almacenamiento.

Por Aplicación: Los Controles de Proyectos Lideran Mientras la Integración BIM Crece Impulsada por el Cumplimiento de Carbono

Las herramientas de gestión de proyectos y programación representaron el 40,91% del mercado de software de gestión de la construcción en 2025, porque todos los equipos de proyecto necesitan seguimiento presupuestario y supervisión de la ruta crítica. Sin embargo, los módulos de integración de diseño y BIM registran la CAGR más rápida del 9,18% hasta 2031, impulsados por calculadoras de carbono incorporado ahora integradas directamente en los entornos de modelado.

Las aplicaciones de seguridad, calidad y operaciones de campo ganan impulso a medida que los reguladores endurecen las normas de reporte; la OSHA ahora exige registros digitales de lesiones en sitios con 20 o más trabajadores, y el Reglamento de Productos de Construcción revisado de la Unión Europea exige la trazabilidad de los materiales.[3]OSHA, "Norma Final de Reporte Electrónico de Lesiones," osha.gov Las suites de contabilidad de costos crecen más lentamente porque muchos contratistas medianos aún dependen de hojas de cálculo, pero las integraciones en la nube con sistemas ERP están erosionando esa inercia.

Por Usuario Final: Los Contratistas Generales Anclan el Gasto Mientras los Diseñadores Aceleran

Los contratistas generales retuvieron el 46,72% del valor de 2025 para el tamaño del mercado de software de gestión de la construcción, lo que refleja su papel central en la coordinación de oficios y finanzas. Los propietarios y promotores les siguen, priorizando los módulos de entrega de activos que vinculan los datos de construcción con los sistemas de gestión de propiedades.

Los arquitectos e ingenieros se están expandiendo a una CAGR del 9,11% porque estatutos como la Ley de Seguridad de Edificios del Reino Unido exigen registros digitales de los detalles de seguridad contra incendios, haciendo que el BIM sea innegociable. Los oficios especializados adoptan aplicaciones móviles de tareas que eliminan el papeleo, impulsando la adopción incluso entre empresas con menos de 20 empleados.

Por Tamaño de Proyecto: Los Proyectos Medianos Dominan las Instalaciones Mientras los Megaproyectos Justifican las Suites Premium

Los proyectos valorados entre USD 50 millones y USD 500 millones representaron el 44,38% de las implementaciones de 2025, el punto óptimo donde el esfuerzo de configuración del software se alinea con la duración del proyecto. El período de recuperación promedia 14 meses gracias a una facturación mensual más rápida y a la reducción de órdenes de cambio.

Sin embargo, los grandes proyectos superiores a USD 500 millones muestran una CAGR del 9,22% porque incluso ganancias marginales en el cronograma se traducen en ahorros de varios millones de dólares. Estos megaproyectos exigen acceso basado en roles de nivel empresarial, control de costos en múltiples divisas y análisis predictivos que los contratos más pequeños no pueden justificar, por lo que los proveedores fijan precios de los módulos premium en consecuencia.

Análisis Geográfico

América del Norte retuvo el 35,64% del gasto de 2025 para el mercado de software de gestión de la construcción, respaldado por una alta penetración de banda ancha y una cultura madura en la nube. Los incentivos fiscales federales y la rápida adopción de módulos de IA sostienen el crecimiento incluso cuando la región se acerca a la saturación. Los contratistas allí reportan una adopción exclusiva en la nube del 89%, una tasa muy por delante de sus pares globales.

Europa contribuyó con el 28,7% de los ingresos de 2025. El cumplimiento del RGPD inicialmente ralentizó la migración a nubes multiinquilino, pero la Nube Soberana de Microsoft y las subvenciones de la Unión Europea ahora cierran esa brecha, por lo que el crecimiento se mantiene en una CAGR del 8,7%. Las evaluaciones de carbono durante todo el ciclo de vida exigidas por la Directiva de Eficiencia Energética de los Edificios estimulan aún más las ventas de módulos BIM.

Se proyecta que Asia Pacífico sea la región de más rápido crecimiento con una CAGR del 9,43% hasta 2031, sustentada por el impulso de infraestructura de USD 1,4 billones de China, el Plan Nacional de Infraestructura de India y los mandatos de gemelo digital de Japón.[4]Banco Asiático de Desarrollo, "Perspectivas de Infraestructura de Asia 2025," adb.org Los subsidios gubernamentales en Singapur, Australia y Corea del Sur reducen las brechas de asequibilidad, mientras que los centros de datos locales resuelven las preocupaciones de soberanía.

Panorama Competitivo

El mercado de software de gestión de la construcción exhibe una concentración moderada. Los cinco principales proveedores Oracle, Autodesk, Procore, Trimble y Bentley Systems capturaron colectivamente aproximadamente el 45% de los ingresos de 2025, dejando amplio espacio para los especialistas que se centran en constructores residenciales o flujos de trabajo de entrega para propietarios-operadores. Oracle aprovecha su columna vertebral de ERP para vender suites integradas que vinculan los controles de proyectos con los módulos financieros, una estrategia que produjo un crecimiento de dos dígitos en la nube en el ejercicio fiscal 2024.

Los ingresos internacionales de Procore aumentaron un 35% interanual en el tercer trimestre de 2024 a medida que localizó aplicaciones para idiomas europeos y formatos regulatorios de Asia Pacífico. Autodesk se expandió hacia arriba adquiriendo Forma, avanzando más temprano en el análisis de viabilidad y zonificación para que los competidores en la fase de construcción se enfrenten a un titular mucho antes de que comiencen las obras.

La innovación depende de la IA y la interoperabilidad. Trimble se asoció con NVIDIA para incorporar algoritmos generativos que automatizan la logística de equipos, mientras que Nemetschek adquirió GoCanvas para fusionar la captura de datos móviles con el BIM de escritorio. Los nuevos participantes respaldados por capital de riesgo como STACK se centran exclusivamente en la estimación, recaudando USD 45 millones para integrar catálogos de proveedores directamente en los cómputos de cantidades. Los registros de patentes muestran a los titulares compitiendo para proteger las técnicas de monitoreo de progreso mediante IA, lo que pone de relieve la intensificación de la competencia.

Líderes de la Industria del Software de Gestión de la Construcción

Oracle Corporation (Construction and Engineering GBU)

Bentley Systems Incorporated

Procore Technologies Inc.

Microsoft Corporation

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Autodesk lanzó un módulo de seguimiento de progreso impulsado por IA que automatiza las comparaciones de lo construido frente al BIM para proyectos superiores a USD 500 millones.

- Enero de 2026: Los resultados preliminares del cuarto trimestre de 2025 de Procore mostraron ingresos anuales que superaron los USD 1 mil millones, impulsados por un crecimiento internacional del 38%.

- Diciembre de 2025: Oracle añadió un módulo IoT de gemelo digital a su Nube de Construcción e Ingeniería dirigido a propietarios de infraestructuras.

- Noviembre de 2025: Trimble y NVIDIA lanzaron una asociación para integrar IA generativa en la planificación logística de equipos.

Alcance del Informe Global del Mercado de Software de Gestión de la Construcción

El Informe del Mercado de Software de Gestión de la Construcción está segmentado por Implementación (Local, Nube), Aplicación (Gestión de Proyectos y Programación, Contabilidad de Costos y Estimación, Servicio de Campo y Operaciones en Sitio, Seguridad, Calidad e Informes, Integración de Diseño/BIM), Usuario Final (Contratistas Generales, Propietarios y Promotores, Arquitectos e Ingenieros, Subcontratistas y Oficios Especializados, Organismos Gubernamentales y de Infraestructura), Tamaño de Proyecto (Pequeño menos de USD 50 Millones, Mediano de USD 50 Millones a USD 500 Millones, Grande mayor de USD 500 Millones) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Gestión de Proyectos y Programación |

| Contabilidad de Costos y Estimación |

| Servicio de Campo y Operaciones en Sitio |

| Seguridad, Calidad e Informes |

| Integración de Diseño/BIM |

| Contratistas Generales |

| Propietarios y Promotores |

| Arquitectos e Ingenieros |

| Subcontratistas y Oficios Especializados |

| Organismos Gubernamentales y de Infraestructura |

| Pequeño (Menos de USD 50 M) |

| Mediano (USD 50 M - 500 M) |

| Grande (Mayor de USD 500 M) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Implementación | Local | |

| Nube | ||

| Por Aplicación | Gestión de Proyectos y Programación | |

| Contabilidad de Costos y Estimación | ||

| Servicio de Campo y Operaciones en Sitio | ||

| Seguridad, Calidad e Informes | ||

| Integración de Diseño/BIM | ||

| Por Usuario Final | Contratistas Generales | |

| Propietarios y Promotores | ||

| Arquitectos e Ingenieros | ||

| Subcontratistas y Oficios Especializados | ||

| Organismos Gubernamentales y de Infraestructura | ||

| Por Tamaño de Proyecto | Pequeño (Menos de USD 50 M) | |

| Mediano (USD 50 M - 500 M) | ||

| Grande (Mayor de USD 500 M) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de software de gestión de la construcción en 2031?

Las previsiones indican que el mercado alcanzará USD 17,81 mil millones en 2031, avanzando a una CAGR del 8,99% de 2026 a 2031.

¿Qué modelo de implementación crece más rápido?

Las soluciones en la nube se expanden a una CAGR del 9,34% gracias a los precios de pago por uso y las actualizaciones trimestrales de funciones que mantienen los sistemas actualizados.

¿Qué segmento de aplicación muestra el mayor impulso?

Los módulos de integración de diseño y BIM lideran el crecimiento con una CAGR del 9,18% porque los mandatos de seguimiento de carbono y gemelo digital los hacen esenciales.

¿Qué región registrará la tasa de crecimiento más alta?

Se proyecta que Asia Pacífico se expanda a una CAGR del 9,43%, impulsada por grandes programas de infraestructura en China, India y Japón.

¿Por qué los pequeños contratistas son más lentos en adoptar software?

Los márgenes ajustados, el soporte de TI limitado y los altos costos de integración disuaden a las empresas más pequeñas, aunque las herramientas con enfoque móvil están reduciendo las barreras de entrada.

¿Qué tan competitivo es el panorama de proveedores?

Los cinco principales proveedores controlan alrededor del 45% de los ingresos, por lo que la rivalidad es moderada y los especialistas de nicho aún encuentran espacio para diferenciarse.

Última actualización de la página el: