Tamaño y participación del mercado de conexiones M2M

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

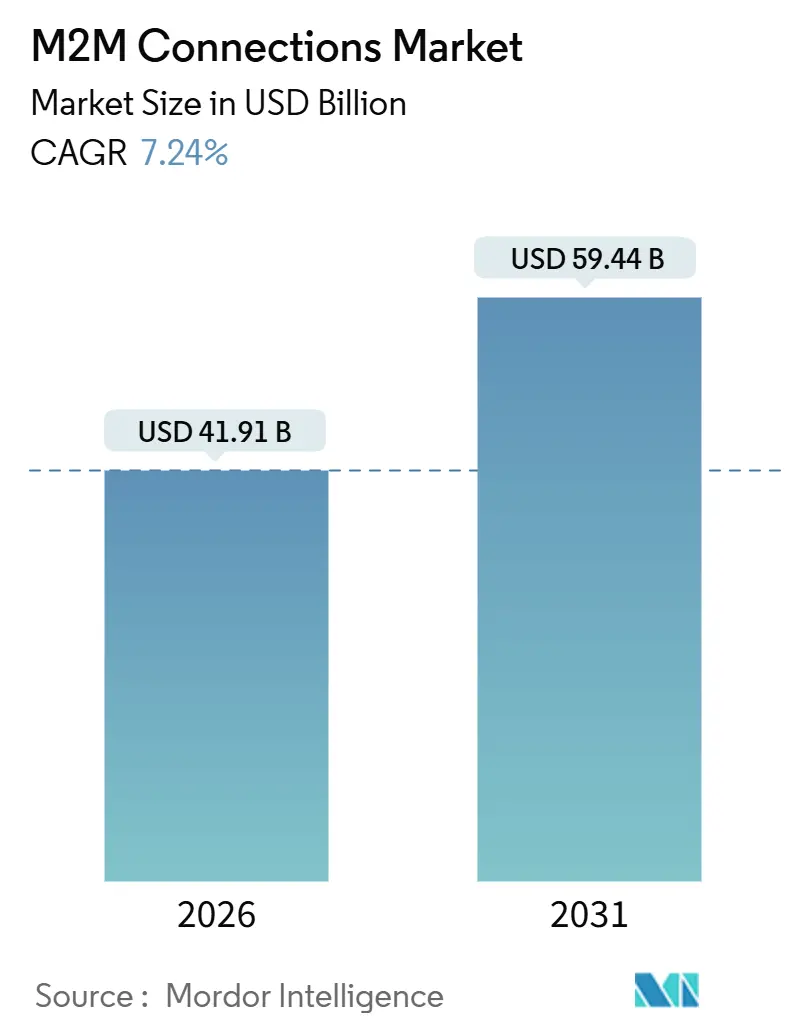

| Tamaño del Mercado (2026) | 41.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de conexiones M2M por Mordor Intelligence

El tamaño del mercado de conexiones M2M se sitúa en USD 41,91 mil millones en 2026 y se prevé que alcance USD 59,44 mil millones en 2031, expandiéndose a una CAGR del 7,24%. La demanda aumenta a medida que las empresas combinan infraestructuras celulares más densas con procesamiento en el borde, aprovisionamiento de eSIM y gestión de dispositivos nativa en la nube. Estos avances reducen los costos recurrentes de conectividad, habilitan casos de uso que antes fallaban por latencia o restricciones de energía, e impulsan nuevos modelos de ingresos para operadores y proveedores de módulos. Los enlaces inalámbricos dominan porque eliminan los gastos de excavación de zanjas en sitios remotos, mientras que los planos de control alojados en la nube agilizan las actualizaciones de firmware y el análisis de datos. La competencia se intensifica a medida que las nubes de hiperescala agrupan la conectividad con servicios de aplicaciones, lo que lleva a los operadores de redes móviles a agregar cómputo en el borde integrado y soluciones verticalizadas. El endurecimiento de la seguridad y la convergencia de protocolos siguen siendo prioridades críticas a medida que el número de dispositivos escala hacia decenas de miles de millones.

Conclusiones clave del informe

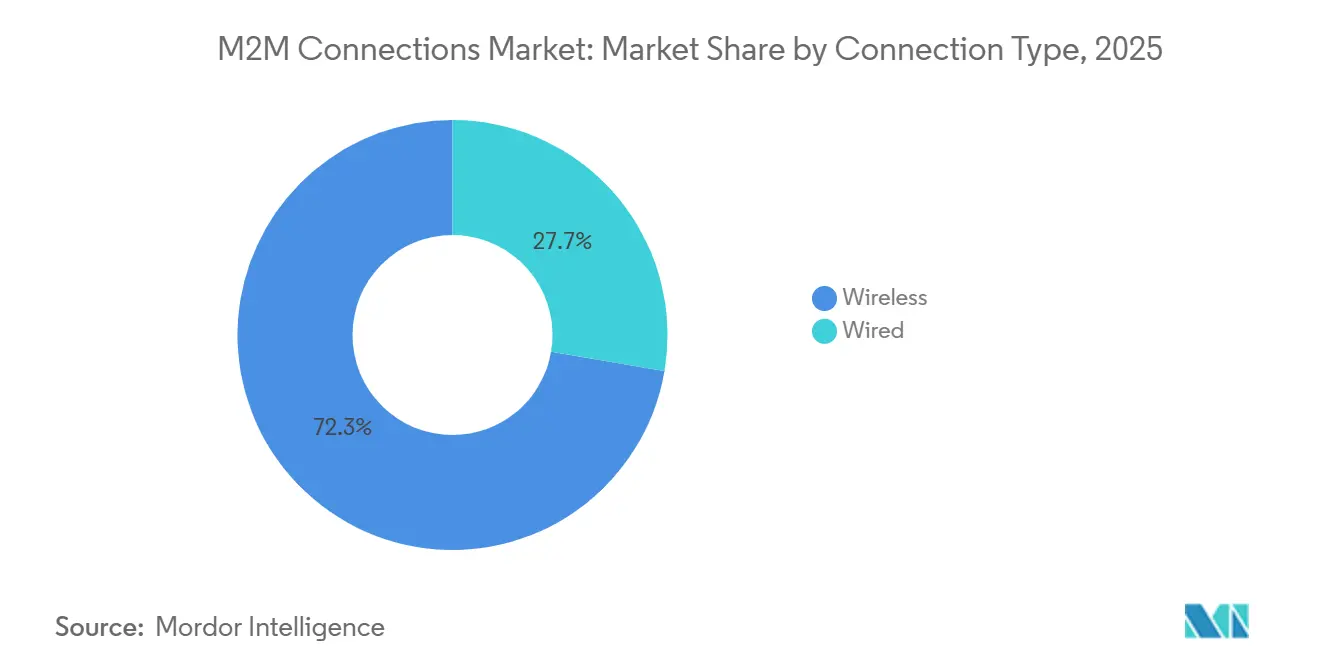

- Por tipo de conexión, la conectividad inalámbrica dominó con el 72,33% de la participación del mercado de conexiones M2M en 2025 y se proyecta que crezca a una CAGR del 7,66% hasta 2031.

- Por tecnología, la celular representó el 47,19% de la participación de mercado en 2025, mientras que se prevé que las redes de área amplia de baja potencia crezcan a una CAGR del 8,41% hasta 2031.

- Por modelo de implementación, la implementación en la nube representó el 56,89% de los ingresos en 2025 y se proyecta que registre la CAGR más alta del 7,83% hasta 2031.

- Por industria de usuario final, el sector automotriz lideró con una participación del 23,47% en 2025, mientras que el sector sanitario está preparado para la CAGR más rápida del 8,89% hasta 2031.

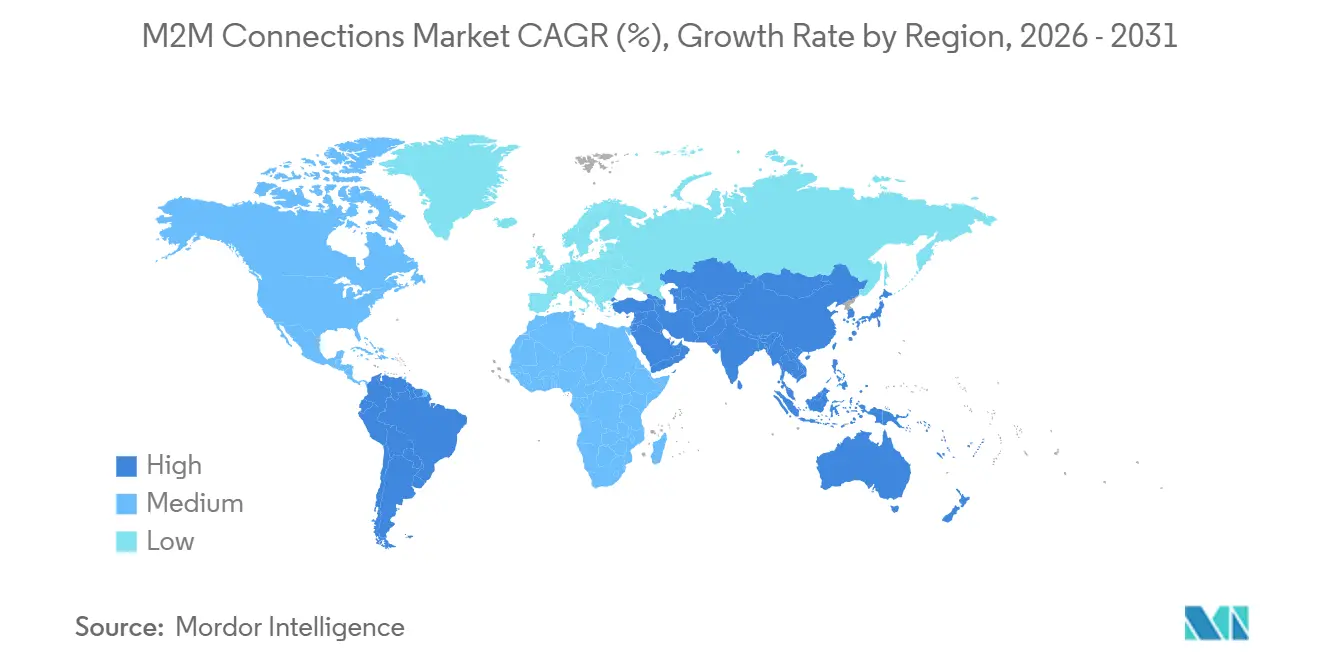

- Por geografía, Asia-Pacífico capturó el 33,82% del volumen de 2025, mientras que se espera que Oriente Medio registre la CAGR más rápida del 8,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de conexiones M2M

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Proliferación de dispositivos IoT en todas las industrias | +1.8% | Global, con concentración en los centros de manufactura de Asia-Pacífico y las redes logísticas de América del Norte | Mediano plazo (2-4 años) |

| Número creciente de conexiones móviles y penetración de teléfonos inteligentes | +1.3% | Núcleo de Asia-Pacífico, con repercusión en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción creciente de la telemática en el sector automotriz y el transporte | +1.5% | América del Norte y Europa para vehículos de pasajeros; Asia-Pacífico para flotas comerciales | Mediano plazo (2-4 años) |

| Integración de la tecnología eSIM que permite una escalabilidad masiva de las conexiones M2M | +1.2% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge de las redes 5G privadas para aplicaciones M2M industriales | +1.0% | Corredores industriales de América del Norte y Europa; emergente en zonas económicas especiales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda emergente de análisis en el borde en tiempo real para reducir la latencia | +0.9% | Global, concentrada en centros urbanos con infraestructura densa en el borde | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos IoT en todas las industrias

Las empresas industriales integran sensores en equipos que antes estaban aislados para recopilar telemetría que alimenta los programas de mantenimiento predictivo, reduciendo las interrupciones no planificadas y el desperdicio energético. Los subsidios de los fabricantes y la caída de los precios de los módulos, ahora por debajo de USD 5 para los conjuntos de chips NB-IoT, hacen que la conectividad sea viable para activos de bajo valor. Las cadenas minoristas utilizan estanterías inteligentes que activan el reabastecimiento automáticamente, y los operadores de oleoductos equipan miles de kilómetros de infraestructura con sensores de presión que detectan fugas en minutos. El impulso es más fuerte en la industria pesada, la minería y la petroquímica, donde cada hora de interrupción genera pérdidas de seis cifras.[1]Bosch Global, "Industry 4.0 y redes 5G privadas," bosch.com Los fabricantes de equipos ahora envían máquinas listas para conectividad de forma predeterminada, acelerando la base instalada y estimulando los ingresos recurrentes por servicios para operadores y proveedores de análisis.

Número creciente de conexiones móviles y penetración de teléfonos inteligentes

La rápida adopción de teléfonos inteligentes en los mercados emergentes reduce el costo marginal de agregar puntos de conexión M2M al permitir a los operadores reutilizar la capacidad LTE y 5G existente. El Departamento de Telecomunicaciones de la India exige que cada nueva torre soporte NB-IoT y LTE-M, ampliando la cobertura rural para los sensores agrícolas.[2]Departamento de Telecomunicaciones de la India, "Marco de política nacional de IoT 2024," dot.gov.in Los técnicos ahora aprovisionan pasarelas mediante Bluetooth y NFC en dispositivos portátiles en lugar de ordenadores portátiles propietarios, reduciendo los tiempos de instalación de horas a minutos. La plataforma OneLink de China Mobile agregó 180 millones de conexiones en los 12 meses que finalizaron en septiembre de 2024, demostrando la escalabilidad del registro a través de aplicaciones. Las flotas logísticas reflejan este cambio, ya que los conductores conectan teléfonos inteligentes con unidades vehiculares para cargar la telemática sin escáneres dedicados, reforzando el efecto volante para la economía de los operadores.

Adopción creciente de la telemática en el sector automotriz y el transporte

Los fabricantes de automóviles integran módulos celulares para enviar actualizaciones de software por aire, realizar diagnósticos remotos y habilitar los seguros basados en el uso. General Motors generó USD 2,1 mil millones en ingresos por suscripción a través de su servicio OnStar en 2024.[3]General Motors, "Informe anual 2024," gm.com Los mandatos de la Unión Europea sobre el sistema eCall han sembrado más de 50 millones de automóviles conectados, que ahora admiten el seguimiento de vehículos robados y el mantenimiento predictivo. Las flotas comerciales logran hasta un 20% de ahorro en combustible al extraer datos de telemática para la optimización de rutas. Los reguladores de Estados Unidos financiaron USD 300 millones en pilotos de V2X celular que redujeron las colisiones en intersecciones y reforzaron la demanda de conectividad. Los vehículos eléctricos amplifican aún más la penetración de la telemática, ya que el monitoreo del estado de la batería requiere enlaces de datos persistentes para evitar eventos térmicos.

Integración de la tecnología eSIM que permite una escalabilidad masiva de las conexiones M2M

El eSIM desacopla el hardware de la selección del operador, permitiendo descargas de perfiles remotas que reducen drásticamente la complejidad de la cadena de suministro. La actualización de aprovisionamiento remoto de SIM de la GSMA de 2024 añade criptografía poscuántica, lo que permite a los dispositivos cambiar de operador por aire manteniendo la seguridad. IDEMIA y Qualcomm comercializaron un conjunto de chips SIM integrado que libera el 40% del espacio de la placa, algo fundamental para los dispositivos portátiles e implantes donde la miniaturización es primordial. Los fabricantes de automóviles agrupan conectividad de varios años que itinera sin problemas a través de fronteras, y las empresas de servicios públicos dependen del eSIM para cumplir con los mandatos de localización de datos activando perfiles nacionales durante la instalación. En conjunto, estas capacidades eliminan la fricción y allanan el camino para miles de millones de puntos de conexión adicionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones de privacidad y seguridad en las comunicaciones M2M | -0.9% | Global, más agudo en Europa debido a la aplicación del RGPD y en América del Norte debido a las regulaciones específicas del sector | Corto plazo (≤ 2 años) |

| Falta de estándares globales de conexiones M2M e interoperabilidad | -0.7% | Global, la fragmentación es más grave en los protocolos de capa de aplicación | Mediano plazo (2-4 años) |

| Escasez de espacio de direcciones IPv4 y retrasos en la transición a IPv6 | -0.5% | Redes heredadas de América del Norte y Europa; los mercados emergentes tienen menos restricciones | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro para conjuntos de chips M2M especializados | -0.6% | Global, impacto concentrado en los sectores automotriz e industrial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de privacidad y seguridad en las comunicaciones M2M

La autenticación débil y el firmware desactualizado exponen la infraestructura crítica. La CISA emitió 23 avisos de control industrial en 2024, citando credenciales codificadas de forma fija y cargadores de arranque inseguros. Una red de bots secuestró 40.000 enrutadores después de que los fabricantes enviaran dispositivos con contraseñas predeterminadas, lo que subraya los fallos de aprovisionamiento. Los reguladores del sector sanitario exigen cifrado de extremo a extremo para bombas de insulina y monitores cardíacos, lo que aumenta los costos de cumplimiento y retrasa los lanzamientos. Las empresas adoptan arquitecturas de confianza cero, pero la instalación retroactiva de hardware criptográfico en sensores heredados sigue siendo inviable desde el punto de vista económico para los activos de bajo valor. Los regímenes de certificación como IEC 62443 añaden entre el 10% y el 15% al costo de los materiales, comprimiendo los márgenes.

Falta de estándares globales de conexiones M2M e interoperabilidad

Los protocolos divergentes obligan a los fabricantes a mantener múltiples ramas de firmware, lo que infla los gastos de I+D. MQTT, CoAP y LwM2M utilizan formatos de mensajes incompatibles, por lo que las pasarelas deben traducir el tráfico, lo que introduce latencia y puntos de fallo. OneM2M ofrece una capa de servicio común, pero su adopción se rezaga a medida que los proveedores compiten por llegar al mercado con pilas propietarias. Los fabricantes de vehículos bloquean los datos de diagnóstico detrás de interfaces cerradas, fragmentando los servicios del mercado de postventa. La automatización industrial permanece aislada porque los proveedores de PLC utilizan buses propietarios que impiden la integración de sensores de las mejores soluciones disponibles. La logística transfronteriza se ve afectada cuando los dispositivos no pueden autenticarse con las redes locales durante el roaming, creando puntos ciegos en el seguimiento global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de conexión: la conectividad inalámbrica amplía su ventaja en flexibilidad

Los enlaces inalámbricos representaron el 72,33% del mercado de conexiones M2M en 2025 y están en camino de alcanzar una CAGR del 7,66% hasta 2031. Las empresas mineras en Australia y Chile cubren grandes explotaciones a cielo abierto con LTE-M, conectando camiones de acarreo autónomos sin costosas tendidas de fibra. La agricultura inteligente favorece la conectividad inalámbrica porque los sensores y las estaciones meteorológicas dispersos en terrenos fragmentados no justifican la excavación de zanjas. El satélite cubre las brechas de cobertura para oleoductos y activos marítimos, con Iridium y Globalstar ofreciendo servicio de banda estrecha donde las señales terrestres se desvanecen.

El costo total de propiedad sigue inclinándose hacia la conectividad inalámbrica a medida que los precios de los módulos caen un 40% entre 2022 y 2024, mientras que la escasez de mano de obra calificada eleva los costos de instalación de redes cableadas. El Ethernet cableado aún mantiene su posición en la automatización de edificios, donde el Ethernet con alimentación eléctrica simplifica el aprovisionamiento y elimina el mantenimiento de baterías. Están surgiendo topologías híbridas que agregan clústeres de sensores cableados en un backhaul celular para equilibrar la confiabilidad y el costo, pero el impulso general se mantiene firmemente a favor de la conectividad inalámbrica en el mercado de conexiones M2M.

Por tecnología: la celular mantiene su participación mientras que la LPWA lidera el crecimiento

Las conexiones celulares aseguraron el 47,19% de la participación del mercado de conexiones M2M en 2025, impulsadas por las ubicuas redes LTE y 5G que admiten video de alto ancho de banda y seguimiento en tiempo real. NB-IoT y LTE-M extienden la vida útil de la batería para medidores y monitores ambientales, impulsando a la LPWA hacia la CAGR más rápida del 8,41% hasta 2031. China Mobile por sí sola gestiona más de 1.470 millones de líneas de IoT, la mayoría de las cuales están en NB-IoT.

Las radios de corto alcance como Bluetooth de baja energía y Zigbee dominan los dispositivos portátiles y los clústeres de hogares inteligentes dentro de los 100 metros de una pasarela. LoRaWAN ocupa un terreno intermedio para implementaciones a escala de ciudad donde los planes de datos celulares incurren en tarifas recurrentes insostenibles, con Ámsterdam y Singapur ejecutando redes públicas que albergan sensores de aparcamiento y calidad del aire. Las tecnologías satelitales siguen siendo indispensables para las aplicaciones marítimas, de aviación y de oleoductos remotos, reforzando un panorama multimodal que los proveedores de conjuntos de chips abordan ahora con radios integradas capaces de selección dinámica de red.

Por modelo de implementación: las plataformas en la nube capturan la mayor participación

Las implementaciones en la nube representaron el 56,89% de los ingresos de 2025 y mantendrán el liderazgo con una CAGR del 7,83% hasta 2031. Amazon Web Services IoT Core y Microsoft Azure IoT Hub albergaron juntos más de 500 millones de dispositivos en 2024. Las empresas eligen la nube para evitar compras iniciales de servidores y obtener redundancia global para la distribución de firmware.

Las instalaciones locales persisten en defensa, infraestructura crítica y sitios con conectividad a internet irregular. Los modelos híbridos están aumentando a medida que los fabricantes implementan pasarelas en el borde para análisis en tiempo real mientras sincronizan resúmenes con lagos de datos en la nube. Las redes de pago compatibles con PCI mantienen la lógica de las transacciones localmente para proteger la información del titular de la tarjeta, enviando por lotes los registros cifrados a las bóvedas centrales durante las ventanas de baja actividad. Los proveedores de servicios en la nube ahora ofrecen contenedores en el borde gestionados que difuminan las líneas entre los modelos de implementación, avanzando en la escalabilidad y la simplicidad operativa en todo el mercado de conexiones M2M.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: el sector automotriz domina, el sector sanitario se acelera

Las aplicaciones automotrices capturaron el 23,47% del volumen de 2025 a medida que los paquetes de servicios conectados se convirtieron en estándar en los vehículos nuevos. Los diagnósticos remotos, las actualizaciones de infoentretenimiento y los mandatos de seguridad eCall crean una demanda duradera de módulos celulares. Mientras tanto, el sector sanitario es el de mayor crecimiento, con una CAGR del 8,89%, gracias a la ampliación del reembolso de los monitores de glucosa celulares y los dispositivos de ritmo cardíaco en Estados Unidos.

Las cadenas minoristas implementan terminales de punto de venta M2M que sincronizan el inventario entre los canales físicos y de comercio electrónico, reduciendo las roturas de existencias en un 25%. Las empresas de petróleo y gas instrumentan pozos y oleoductos para detectar fugas más rápidamente, mitigando así las multas medioambientales. Los proveedores de logística equipan los contenedores con sensores GPS y de temperatura para proteger la cadena de frío de los productos farmacéuticos. La diversa adopción vertical asegura una amplia base de demanda que sustenta el mercado de conexiones M2M.

Análisis geográfico

Asia-Pacífico representó el 33,82% de las conexiones globales en 2025, impulsada por los mandatos estatales para ciudades inteligentes y servicios públicos. La vasta base instalada de China se complementa con la Política Nacional de IoT de la India, que tiene como objetivo llegar a 500 millones de dispositivos para 2027 y ofrece subsidios a los fabricantes de módulos. Japón lleva a cabo pruebas de casos de uso de vehículo a infraestructura en redes 5G autónomas, mientras que Corea del Sur financia bancos de prueba privados de 5G que anclan la automatización de fábricas.

América del Norte y Europa muestran un crecimiento de conexiones más lento pero mayores ingresos por línea a medida que las empresas se centran en análisis de valor añadido y estrictas certificaciones de seguridad. La Directiva de equipos de radio de la Unión Europea, vigente desde enero de 2025, exige que todos los dispositivos admitan actualizaciones de software seguras, lo que eleva los obstáculos de cumplimiento pero aumenta la confianza en los puntos de conexión conectados. En Estados Unidos, FirstNet proporciona carriles prioritarios para el tráfico M2M de seguridad pública, contabilizando 5 millones de dispositivos a mediados de 2024.

Oriente Medio proyecta la CAGR más alta del 8,91% hasta 2031, impulsada por el despliegue de 1 millón de sensores en el proyecto NEOM de Arabia Saudita y la infraestructura inteligente de Dubái, que redujo el consumo de energía en un 30%. América del Sur ve una adopción concentrada de la agricultura de precisión en Brasil y Argentina, con el apoyo de subsidios del Ministerio de Agricultura de Brasil. África se rezaga en la cobertura rural, pero los despliegues urbanos de NB-IoT en Sudáfrica y Egipto están habilitando la medición y la gestión de flotas.

Panorama regulatorio

La regulación para la conectividad M2M se está endureciendo en torno a la seguridad de los dispositivos, la aprovisión de SIM/eSIM y la confianza en la cadena de suministro, lo que aumenta las cargas de cumplimiento tanto para los operadores como para los fabricantes de dispositivos. En la Unión Europea, las disposiciones de seguridad de la Directiva de Equipos Radioeléctricos, vigentes desde enero de 2025 (incluidos los requisitos de actualización segura), crean expectativas obligatorias de ciberseguridad desde el diseño para los puntos finales conectados, mientras que la Ley de Resiliencia Cibernética de la UE continúa avanzando hacia su plena implementación mediante clasificaciones de productos basadas en riesgos y vías de certificación.

En Estados Unidos, las acciones de la FCC se están ampliando más allá del espectro y las licencias hacia controles más amplios de seguridad y acceso al mercado. La FCC finalizó los requisitos de certificación sobre el control de adversarios extranjeros, que entraron en vigor el 9 de junio de 2026, y las restricciones relacionadas con la Covered List de la FCC endurecieron el acceso al mercado para ciertos equipos tras las acciones del Federal Register de 2026, reforzando un entorno de adquisiciones impulsado por el cumplimiento normativo. En Asia-Pacífico, los reguladores están intensificando los controles de IoT en torno al roaming permanente, las licencias y el registro de SIM (a menudo ampliando la verificación de identidad), y la India también ha avanzado en su marco de servicios M2M críticos mediante las recomendaciones de la TRAI (abril de 2025), añadiendo obligaciones de continuidad del servicio, preparación para la interceptación legal y gobernanza del ciclo de vida.

Análisis de la cadena de valor

La cadena de valor de las conexiones M2M comienza con los proveedores de chipsets y módulos, que abarcan diseños celulares, LPWA y multimodo que también admiten satélite. Luego pasa por componentes de identidad segura (SIM/eSIM, eUICC, aprovisionamiento remoto), fabricantes de equipos originales (OEM) e integradores de dispositivos, y proveedores de conectividad (operadores móviles y MVNO de IoT), antes de llegar a las plataformas de gestión de dispositivos y en la nube que se encargan del aprovisionamiento, la seguridad, las actualizaciones de firmware y la analítica. Las plataformas en la nube de hiperescala y los planos de control de los operadores actúan como una capa de orquestación a medida que las empresas escalan la implementación en la nube para la gestión de flotas completas, mientras que los regímenes de certificación de seguridad y los requisitos de actualización segura influyen cada vez más en las decisiones sobre la lista de materiales (BOM) de los dispositivos y en el tiempo de comercialización.

La actividad de asociaciones muestra que la cadena está convergiendo en torno a la conectividad integrada, la seguridad y la cobertura multiportadora. En 2025, GCT Semiconductor se asoció con Globalstar para desarrollar mensajería satelital bidireccional y módulos de IoT, y también se asoció con Giesecke+Devrient en una solución eSIM compatible con SGP.32, lo que subraya una vinculación más estrecha entre los chipsets de radio y el aprovisionamiento remoto de SIM. La distribución de conectividad también se está volviendo más regional, incluidas alianzas como la de emnify y M2MDataGlobal, que lanzaron una oferta de SIM dedicada en América Latina. En el lado de la oferta, la volatilidad de las adquisiciones se ha amplificado por la reasignación reportada de la capacidad de silicio hacia componentes para servidores de IA, lo que presiona la disponibilidad de módulos y empuja a los OEM y proveedores de servicios hacia estructuras de abastecimiento y precios más flexibles.

Panorama competitivo

La concentración del mercado es moderada: los cinco principales operadores gestionan aproximadamente el 45% de las conexiones globales. Las nubes de hiperescala agrupan la conectividad con servicios de aplicaciones, comprimiendo los márgenes de los operadores y obligando a los operadores a verticalizarse. ThingSpace de Verizon combina conectividad, cómputo en el borde y gestión de dispositivos para clientes industriales y de flotas. La plataforma de Vodafone abarca 190 países con 175 millones de líneas, aprovechando los acuerdos de roaming para implementaciones automotrices y de logística.

Los fabricantes de módulos se están consolidando a medida que Telit absorbió el negocio M2M de Thales, otorgando a la entidad combinada una participación del 30% en los módulos de telemática automotriz. Qualcomm presentó 47 patentes en 2024 sobre diseños de SIM integrada y radio multimodo, lo que subraya un giro hacia una integración más estrecha de hardware y software. Los disruptores satelitales como Swarm Technologies, ahora bajo SpaceX, ofrecen planes mensuales de USD 5 para activos remotos, lo que supone un precio un 80% inferior al de los satélites convencionales.

Las redes 5G privadas ganan impulso a medida que Deutsche Telekom y Ericsson conectaron 8.000 sensores en la planta de BMW en Leipzig con una latencia de 5 milisegundos, ilustrando el impulso hacia las redes industriales deterministas. Orange Business Services lanzó una SIM multi-IMSI que itinera en 180 países, simplificando las operaciones de flotas. A medida que se multiplican las soluciones verticales, los operadores regionales más pequeños y los proveedores de módulos se enfrentan a desventajas de escala, lo que presagia una mayor consolidación en el mercado de conexiones M2M.

Líderes de la industria de conexiones M2M

AT&T Inc.

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Intel Corporation

Ericsson AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio de oportunidad clave es la ruta de migración desde las categorías heredadas de IoT LTE (incluidas Cat-1 y Cat-1bis) hacia perfiles de dispositivos optimizados en costos de la era 5G que preservan la gestionabilidad de nivel operador. RedCap mejorado (eRedCap), definido en la versión 18 de 3GPP, se posiciona como un nivel de reemplazo práctico para sensores y rastreadores de ancho de banda medio, ofreciendo mejor economía de energía y complejidad que el 5G completo, a la vez que mantiene un soporte estandarizado por parte de los operadores. La disponibilidad de módulos a partir de 2026 crea una clara ventana de comercialización para los ciclos de renovación de OEM de dispositivos.

La conectividad de IoT gestionada también está atrayendo nuevas estructuras de capital y consolidación que pueden ampliar el alcance geográfico y expandir las capacidades de las plataformas. En mayo de 2026, Telenor y Verdane acordaron una estructura de propiedad conjunta al 50/50 para Telenor Connexion (valorada en 7.500 millones de SEK), lo que indica un impulso para las unidades de IoT vinculadas a operadores que pueden escalar más allá de sus mercados nacionales mediante capacidad de inversión dedicada. En julio de 2026, M2M Services anunció una inversión de Atlantic Park (General Atlantic) para respaldar la expansión global y las fusiones y adquisiciones, reforzando el papel de los agregadores especializados en agrupar conectividad, gestión del ciclo de vida y servicios de cumplimiento para implementaciones multinacionales. En paralelo, el trabajo de estandarización de 3GPP sobre IoT Ambiental (actualizaciones de la versión 19 finalizadas en RAN#111 en marzo de 2026) amplía el conjunto de oportunidades para casos de uso de rastreo de ultra bajo consumo y potencialmente sin batería, que hoy siguen limitados por el mantenimiento y los presupuestos de energía.

Desarrollos recientes del sector

- Mayo de 2026: AT&T amplió su colaboración con Wiliot para escalar las implementaciones de la plataforma de IA física de Wiliot para cadenas de suministro empresariales. La colaboración se traslada hacia un modelo de integración de sistemas y certificación de dispositivos, con AT&T gestionando el diseño, la instalación, el etiquetado de activos y el mantenimiento continuo. Esto estrecha el vínculo entre la conectividad y la ejecución sobre el terreno para grandes implementaciones de IoT.

- Marzo de 2026: AT&T anunció la integración comercial de la Cisco Mobility Services Platform, incluidos los servicios de IoT Control Center y Converged Core, en la red 5G Standalone de AT&T. Acercar las capacidades del plano de control de IoT a funciones del 5G SA como el slicing favorece un mayor control de QoS y políticas gestionado por el operador para implementaciones M2M verticales.

- Abril de 2024: La FCC adoptó el marco para un Programa de Etiquetado de IoT voluntario que utiliza la Cyber Trust Mark, alineando los productos participantes con líneas base de seguridad reconocidas y vías de prueba. El programa proporciona una señal de seguridad visible para los dispositivos conectados, influyendo en los criterios de adquisición y empujando a los proveedores hacia prácticas más consistentes de actualización segura y gestión de vulnerabilidades.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de conexiones M2M abarca los enlaces de conectividad de pago y activos que permiten que máquinas, sensores y pasarelas intercambien datos sin intervención humana. La cobertura incluye tanto redes cableadas como inalámbricas, además de las plataformas de conectividad de soporte que gestionan o habilitan esos enlaces activos.

Exclusiones del alcance: excluimos el emparejamiento de dispositivos exclusivamente para consumo sin una conexión gestionada, y también excluimos los servicios de TI no relacionados que no habilitan ni gestionan directamente la conectividad M2M.

Descripción general de la segmentación

- Por tipo de conexión

- Cableada

- Inalámbrica

- Por tecnología

- Conexiones celulares

- Área amplia de baja potencia (LPWA)

- Corto alcance

- Red de área metropolitana (MAN)

- Área amplia fija

- Satélite

- Por modelo de implementación

- Local

- Nube

- Híbrido

- Por industria de usuario final

- Comercio minorista

- Instituciones bancarias y financieras

- Telecomunicaciones y TI

- Sanidad

- Sector automotriz

- Petróleo y gas

- Transporte

- Otras industrias de usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con referencias públicas y oficiales para anclar el lado de la demanda y la oferta de la conectividad, como los indicadores de la UIT, las estadísticas de telecomunicaciones de la OCDE, los comunicados de la FCC y los reguladores nacionales de telecomunicaciones y organismos de espectro. También revisamos estándares y señales del ecosistema de organismos como 3GPP y GSMA, además de documentos de orientación sobre ciberseguridad y dispositivos de agencias como el NIST cuando resultaron relevantes para el momento de adopción.

Para conectar el modelo de mercado con el gasto real, cruzamos información de presentaciones de empresas, presentaciones a inversores, prensa de reputación reconocida y sitios web de asociaciones para comprender las tendencias de precios y los planes de implementación por vertical. En paralelo, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para validar la dirección de los productos y el ritmo de los cambios tecnológicos. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se basó en entrevistas y encuestas con operadores de telecomunicaciones, equipos de plataformas de conectividad, participantes del ecosistema de módulos y dispositivos, y usuarios empresariales en verticales clave como automotriz, servicios públicos, atención médica, comercio minorista y operaciones industriales. Dado que la adopción difiere según la geografía y la madurez de la red, las respuestas de los encuestados se utilizaron para verificar las tasas de crecimiento de conexiones, los niveles de precios típicos y el momento de las migraciones tecnológicas que la investigación documental no puede explicar completamente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | APAC: 49% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 58% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyeron los volúmenes de conexión por región y principal uso final a partir de indicadores de telecomunicaciones, señales de adopción de dispositivos y la combinación tecnológica. Luego se estimó el valor utilizando un enfoque de ingreso promedio por conexión (ARPC). La lógica del ARPC se moldeó a partir de aportes como la proporción entre celular frente a LPWA y corto alcance, el cambio de 2G y 3G a LTE-M, NB-IoT y 5G, los niveles típicos de planes de datos y la proporción de conexiones que operan en implementaciones en la nube o híbridas.

Para mantener los totales realistas, verificamos los resultados de arriba hacia abajo con aproximaciones selectivas de abajo hacia arriba, incluidos rangos muestreados de precio por conexión, verificaciones de canal sobre estructuras de contratos empresariales y consolidaciones del lado de los proveedores donde las divulgaciones públicas lo permitieron. Cuando la visibilidad de abajo hacia arriba fue limitada, como en el caso de actores privados más pequeños o conectividad agrupada dentro de acuerdos más amplios, utilizamos rangos de las entrevistas y aplicamos límites de penetración conservadores antes de finalizar los totales. Las previsiones se elaboraron mediante análisis de escenarios respaldados por una visión de regresión sobre impulsores como el crecimiento de dispositivos conectados, la expansión de la cobertura de red y el momento de digitalización vertical, y luego se alinearon con el consenso de expertos sobre la presión de precios y los cambios en la combinación.

Validación de datos y ciclo de actualización

Después de la primera ejecución del modelo, los resultados se compararon con señales independientes, como los indicadores de suscriptores de telecomunicaciones y conexiones de IoT, la dirección de envíos de tecnología y el calendario de implementación regional; luego se investigaron las discrepancias antes de la aprobación final. Cuando una variación fue mayor de lo esperado, revisamos los supuestos y volvimos a contactar a los expertos para confirmar si el cambio era estructural o mayormente ruido temporal.

Utilizamos una revisión interna de varios pasos para mantener la lógica, las unidades y el manejo de divisas consistentes en todas las regiones y años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian materialmente la adopción, los precios o la disponibilidad de la red. Antes de la entrega, una revisión final de los analistas garantiza que los clientes reciban la vista más actualizada.

Tamaño del mercado de conexiones M2M de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las conexiones M2M pueden parecer muy distantes entre sí porque cada estudio hace elecciones diferentes sobre qué cuenta como una conexión, qué tecnologías se agrupan y qué flujos de ingresos se incluyen. El momento también juega un papel, ya que los años base, los puntos de conversión de divisas y la velocidad asumida de la migración a LTE-M, NB-IoT y 5G pueden alterar los totales.

Una brecha común surge de mezclar los ingresos de hardware y software en el mismo total que el valor de conectividad, o de contar los envíos de dispositivos en lugar de las conexiones activas, lo que puede inflar la cifra de gasto en los primeros años. Otro factor es cómo se tratan las conexiones cableadas, ya que algunas estimaciones limitan el alcance a enlaces exclusivamente celulares, mientras que otras incluyen conectividad de corto alcance y de área amplia fija. La tabla muestra la dispersión, y se explica en gran medida por contar los tipos de conexión cableada e inalámbrica dentro del conjunto de tecnologías indicado, validando luego los rangos de ARPC con verificaciones de operadores y empresas, una elección de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41,91 mil millones de USD (2026) | |

| Grupo de Investigación Sectorial A | 30,50 mil millones de USD (2024) | Utiliza un año base anterior y puede reflejar una captura de valor más estrecha, donde los precios se anclan a niveles conservadores de ARPC y grupos de aplicaciones seleccionados, lo que puede subestimar el valor de las conexiones más nuevas de LPWA y gestionadas en la nube. |

| Consultora de Mercado B | 23,92 mil millones de USD (2024) | Incluye líneas de componentes más amplias, como hardware y software, junto con servicios de conectividad, y las diferencias en lo que se considera una conexión activa frente a un dispositivo enviado pueden alterar el total al comparar entre años. |

En general, la comparación señala tres razones prácticas para las diferencias, que son la selección del año, qué líneas de ingresos se contabilizan y cómo se define la actividad de conexión entre tecnologías. Al mantener los insumos vinculados al crecimiento observable de conexiones y verificar cruzadamente los supuestos de precios con la retroalimentación de campo, la cifra final permanece trazable a variables claras y pasos repetibles que pueden volver a probarse a medida que el mercado evoluciona.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño global del espacio de conexiones M2M en 2026 y su crecimiento compuesto proyectado hasta 2031?

Se sitúa en USD 41,91 mil millones en 2026 y se proyecta que se expanda a una CAGR del 7,24% para alcanzar USD 59,44 mil millones en 2031.

¿Qué tipo de conexión es el más ampliamente adoptado en la actualidad y qué impulsa su dominio?

Los enlaces inalámbricos tienen una participación del 72,33% porque evitan los costos de excavación de zanjas, simplifican la implementación en sitios remotos y se benefician de la caída de los precios de los módulos.

¿Qué segmento de usuario final registra la expansión más rápida hasta 2031?

El sector sanitario registra la CAGR más alta del 8,89% a medida que los dispositivos de monitoreo remoto de pacientes obtienen la autorización regulatoria y el reembolso.

¿Por qué las tecnologías de área amplia de baja potencia atraen una adopción rápida?

NB-IoT y LTE-M permiten que los sensores alimentados por batería funcionen durante aproximadamente 10 años, por lo que las empresas de servicios públicos y los municipios los prefieren para la medición y el monitoreo ambiental.

¿Cómo mejora el eSIM los despliegues de dispositivos a gran escala?

El aprovisionamiento remoto de perfiles permite a las empresas enviar hardware a nivel global y cambiar de operador por aire, eliminando la logística física de la SIM y reduciendo la complejidad del inventario.

¿Qué preocupación de seguridad supone el mayor riesgo a corto plazo para el crecimiento?

La autenticación débil y el firmware sin parches exponen los dispositivos a redes de bots, como lo destacaron los 23 avisos de la CISA sobre pasarelas industriales en 2024.

Última actualización de la página el: