Tamaño y Participación del Mercado de Centros de Datos de Houston

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

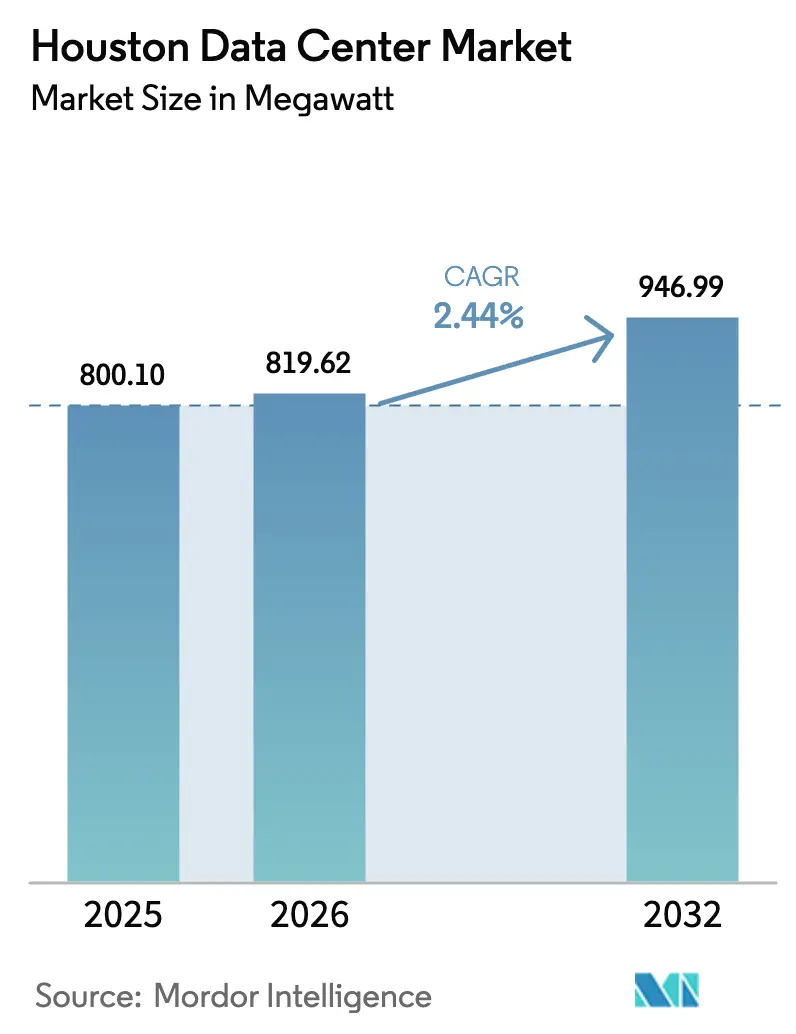

| Tamaño del mercado en el año base (2025) | 800.10 megavatio |

| Volumen del Mercado (2026) | 819.62 megavatio |

| Volumen del Mercado (2032) | 946.99 megavatio |

| Tasa de crecimiento (2026 - 2032) | 2.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Houston por Mordor Intelligence

El tamaño del mercado de centros de datos de Houston fue valorado en 800,10 MW en 2025 y se estima que crecerá desde 819,62 MW en 2026 hasta alcanzar 946,99 MW en 2032, a una CAGR del 2,44% durante el período de pronóstico (2026-2032). La cola de interconexión de CenterPoint Energy saltó de 1 GW a 8 GW en menos de un año, lo que señala una demanda que ya supera ampliamente la capacidad instalada y apunta a un posible aumento del 50% en la carga eléctrica en Houston para 2031.

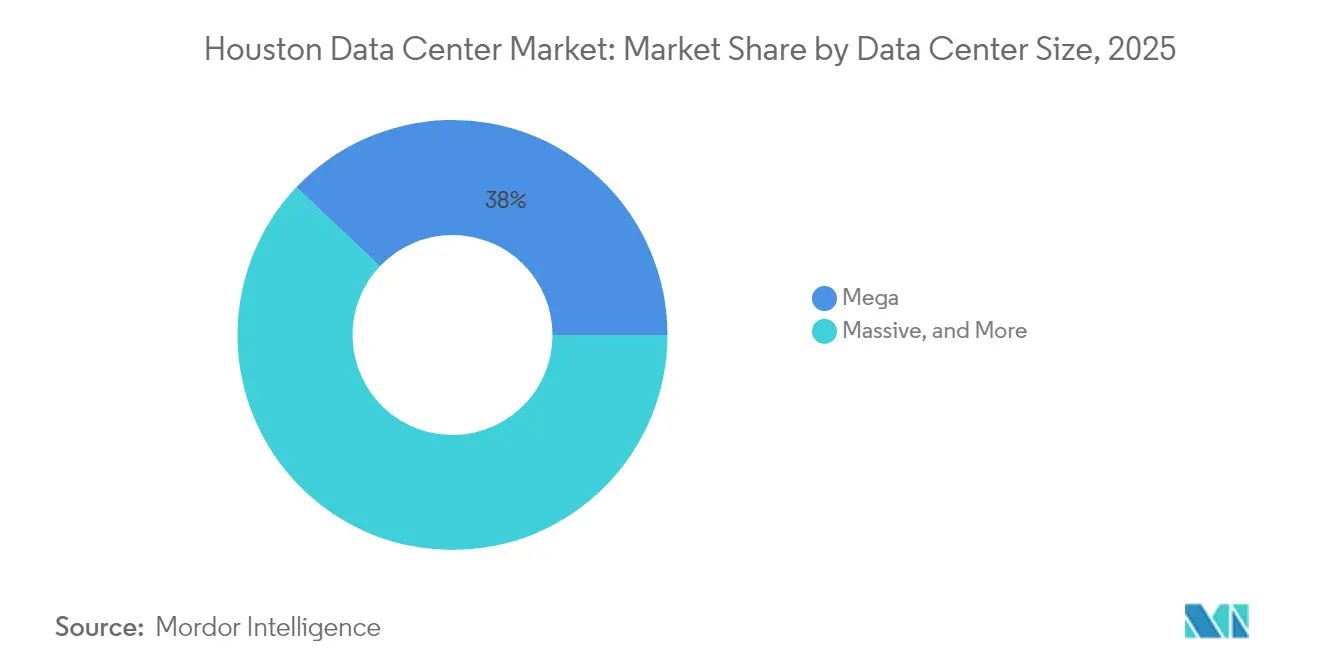

Las instalaciones Mega mantuvieron una participación dominante del 38,4% en el mercado de centros de datos de Houston en 2024, aunque las instalaciones Masivas avanzan con mayor rapidez a una CAGR del 10,2%, ya que tanto los proyectos de HPC a hiperescala como los del sector energético se consolidan en campus menos numerosos y de mayor tamaño. La diferenciación del mercado proviene de las más de 3.600 organizaciones energéticas de la ciudad que requieren sitios de borde para análisis de gemelos digitales, refrigeración especializada y mayor densidad de potencia, todo lo cual distingue a Houston de las metrópolis tradicionales centradas en la hiperescala. La intensidad competitiva se está incrementando: nuevos actores de hiperescala como Google invirtieron más de 1.000 millones de USD en todo el estado solo en 2024, mientras que los operadores especializados en energía ya establecidos se apresuran a asegurar terrenos y suministro eléctrico, especialmente en el oeste de Houston, donde los costos del suelo aumentaron entre un 20% y un 25% desde 2024.

Conclusiones Clave del Informe

- Por tamaño de centro de datos, los campus Mega captaron el 37,95% de la participación del mercado de centros de datos de Houston en 2025, mientras que se proyecta que los campus Masivos registren el mayor crecimiento con una CAGR del 9,65% hasta 2032.

- Por estándar de nivel, la infraestructura de Nivel III lideró con una participación del 56,60% del tamaño del mercado de centros de datos de Houston en 2025; el Nivel IV está en camino de alcanzar una CAGR del 6,42% hasta 2032.

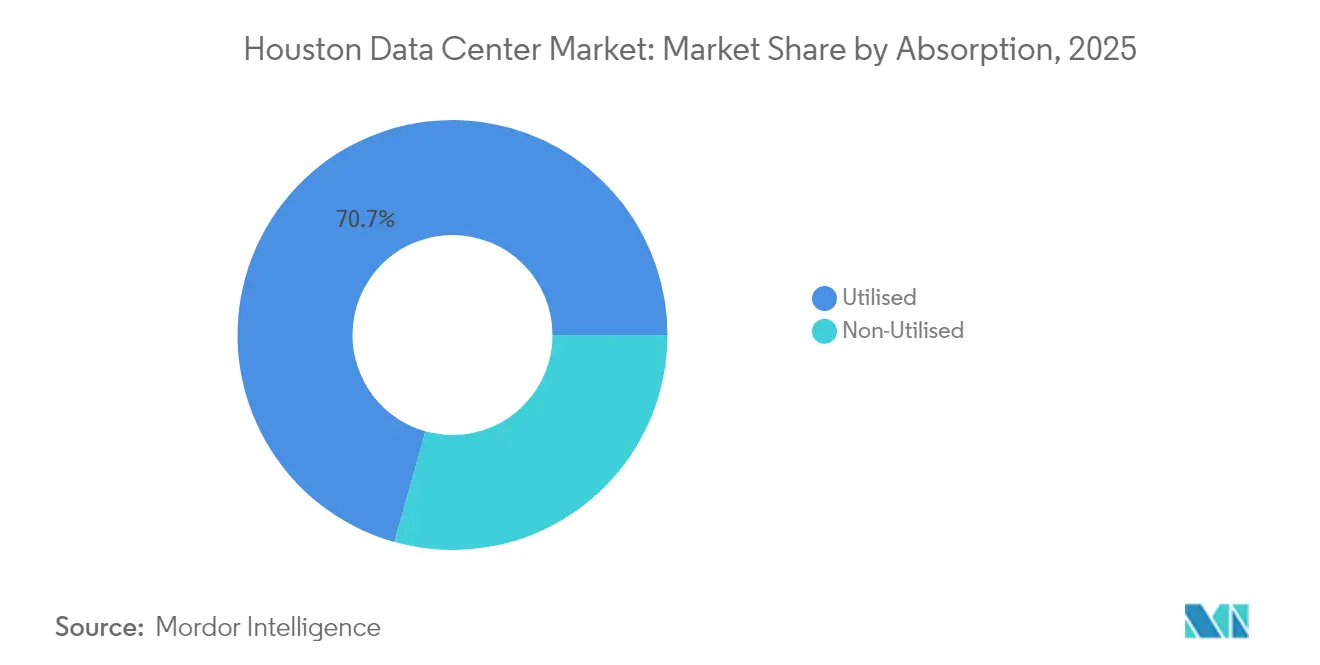

- Por absorción, la capacidad Utilizada representó el 70,65% del mercado de centros de datos de Houston en 2025, pero el inventario No Utilizado se está expandiendo a una CAGR del 8,68%.

- Por zona clave, el Centro Urbano (CBD) retuvo el 45,90% del tamaño del mercado de centros de datos de Houston en 2025, aunque el oeste de Houston (Katy) es el submercado de más rápido crecimiento con una CAGR del 11,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Houston

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de computación en el borde proveniente de gemelos digitales del sector de Petróleo y Gas | +1.20% | Corredor Energético de Houston, refinerías de la Costa del Golfo | Mediano plazo (2-4 años) |

| Afluencia de campus de nube a hiperescala (AWS, Google, Microsoft) | +0.90% | Área metropolitana del Gran Houston | Corto plazo (≤ 2 años) |

| Despliegues de redes privadas 5G en el Puerto de Houston y aeropuertos | +0.40% | Canal Marítimo de Houston, aeropuertos IAH/HOU | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía renovable de ERCOT que desbloquean capacidad con energía verde | +0.70% | Región de la red ERCOT, corredor eólico del oeste de Texas | Largo plazo (≥ 4 años) |

| Incentivos fiscales bajo los programas de reemplazo del Capítulo 313 de Texas | +0.50% | Todo el estado de Texas, zonas empresariales de Houston | Corto plazo (≤ 2 años) |

| Corredores de negociación financiera de baja latencia hacia México y América Latina | +0.30% | Frontera Houston-México, cruce de fibra en Eagle Pass | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Computación en el Borde Proveniente de Gemelos Digitales del Sector de Petróleo y Gas

Los operadores energéticos están rediseñando la arquitectura de campo en torno a análisis de gemelos digitales en tiempo real que requieren ubicar nodos de cómputo cerca de pozos, refinerías y oleoductos. El despliegue de IoT de Texmark Chemicals demostró que reubicar los análisis en el borde permite a los técnicos anticiparse a las fallas de los equipos y ahorrar decenas de millones anuales mediante un mantenimiento optimizado. ExxonMobil y Halliburton están desarrollando infraestructura de fibra submarina y HPC en el borde para transmitir datos de sensores a Houston con una latencia inferior a 10 ms, reforzando el papel de la ciudad como centro neurálgico de análisis industrial [1]TechnipFMC, "Solución de Fibra Óptica Submarina Seleccionada por ExxonMobil," technipfmc.com. Los clústeres de GPU de alta densidad necesarios para el modelado de yacimientos incrementaron los gastos en hardware en aproximadamente un 15-20% desde 2024, aunque los operadores siguen priorizando estos despliegues porque cada hora de inactividad evitada puede superar los 100.000 USD. El efecto de agrupación de más de 3.600 entidades energéticas permite a los proveedores agrupar recursos en el borde, acelerando aún más el crecimiento del mercado de centros de datos de Houston.

Afluencia de Campus de Nube a Hiperescala (AWS, Google, Microsoft)

La construcción de 1.000 millones de USD de Google en Texas, combinada con un acuerdo de compra de energía solar de 375 MW con Engie, con sede en Houston, allanó el camino para movimientos similares de Microsoft y AWS, confirmando que el capital de hiperescala apunta ahora firmemente al mercado de centros de datos de Houston. Los largos plazos de entrega de equipos —los tableros eléctricos de conmutación pueden tardar hasta 24 meses— están obligando a los proveedores a realizar pedidos anticipados, lo que infla las líneas de base de costos en 200-300 USD por kW. CyrusOne respondió con un programa de deuda vinculada a la sostenibilidad de 12.000 millones de USD destinado a grandes instalaciones en Texas. Los constructores de hiperescala pagan ahora primas por parcelas que garantizan suministro eléctrico inmediato y futura expansión de subestaciones, una tendencia que se espera mantenga al alza los precios del suelo en el oeste de Houston.

Acuerdos de Compra de Energía Renovable de ERCOT que Desbloquean Capacidad con Energía Verde

El mercado nodal único de ERCOT permite a los propietarios de centros de datos contratar directamente con parques eólicos o solares. Element Critical firmó un acuerdo de compra de energía con NextEra para abastecer su campus de Houston íntegramente con generación renovable, reduciendo los costos de electricidad a largo plazo hasta en un 25% respecto a las tarifas convencionales. Digital Realty elevó su combinación de energía renovable al 70% mediante 160.000 MWh de nueva energía solar en Dallas[2],Wylie Wong, "Digital Realty Impulsa el Suministro de Energía Renovable," datacenterknowledge.com mientras que el acuerdo de compra de energía de Ørsted con Google mostró otros 300 MW de capacidad eólica dedicada a cargas de centros de datos. Estos acuerdos reducen el costo de la energía a 25-35 USD por MWh, lo que ayuda a atraer inquilinos con enfoque en sostenibilidad e intensifica la competencia entre los desarrolladores que pueden garantizar energía libre de carbono.

Incentivos Fiscales bajo la Ley JETI de Texas

Texas reemplazó el régimen del Capítulo 313, que estaba por vencer, con la Ley de Empleos, Energía, Tecnología e Innovación (JETI), que ofrece una reducción del 50% en el impuesto a la propiedad —escalando al 75% dentro de las Zonas de Oportunidad— para proyectos superiores a 100.000 pies cuadrados que creen al menos 20 empleos de alto salario. Las exenciones adicionales del impuesto sobre las ventas en servidores y electricidad pueden reducir entre 15 y 25 millones de USD el costo de vida útil de una construcción de 50 MW [3]Contralor de Texas, "Preguntas Frecuentes sobre Centros de Datos Calificados," comptroller.texas.gov. Reglas más claras y un ciclo de aprobación más corto minimizan el riesgo regulatorio, lo que impulsa a los operadores a comprometerse antes y a mayor escala, fortaleciendo directamente el mercado de centros de datos de Houston.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente congestión de la red eléctrica en el oeste de Houston | -0.80% | Oeste de Houston (Katy), Corredor Energético | Corto plazo (≤ 2 años) |

| Primas de seguro por huracanes y zonas de inundación | -0.60% | Condado de Harris, llanuras aluviales de la Costa del Golfo | Mediano plazo (2-4 años) |

| Escasez de talento para operaciones de refrigeración líquida de alta densidad | -0.40% | Área metropolitana del Gran Houston | Mediano plazo (2-4 años) |

| Restricciones de uso de agua durante períodos de sequía en la Costa del Golfo | -0.70% | Costa del Golfo de Texas, región ERCOT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Congestión de la Red Eléctrica en el Oeste de Houston

Los cargos por congestión de ERCOT se multiplicaron por cinco entre 2016 y 2022, lo que refleja cuellos de botella en la transmisión que añaden entre 10 y 15 USD por MWh a los precios al contado en el oeste de Houston [4].ERCOT, "Prueba de Ahorro en Costos de Congestión," ercot.com CenterPoint invirtió 285 millones de USD en la línea de conexión del Valle del Brazos, pero su propio pronóstico muestra un aumento del 50% en la carga para 2031, lo que indica que las adiciones de líneas quedarán rezagadas respecto a la demanda. Los paquetes de subestaciones prefabricadas cuestan ahora un 30% más que en 2024 debido a la inflación de materias primas, lo que limita los despliegues rápidos de energía. Estas dinámicas convierten a la energía en el factor limitante de la escala del campus, más que el suelo o la fibra, restringiendo el crecimiento a corto plazo del mercado de centros de datos de Houston en el oeste.

Primas de Seguro por Huracanes y Zonas de Inundación

El seguro de propiedad comercial en Texas subió un 24% por encima de la norma nacional y está en camino de duplicarse para 2030 debido a la intensificación de las tormentas del Golfo. La Calificación de Riesgo 2.0 de la FEMA podría elevar las primas de inundación en el Condado de Harris en un 75%, lo que para un campus de 50 MW añade entre 2 y 4 millones de USD en gastos operativos anuales. Los operadores respondieron elevando los pisos e instalando bombas sumergibles, medidas que añaden entre 500 y 800 USD por kW en gastos de capital, pero que siguen siendo más económicas que una inactividad prolongada. Si bien las instalaciones de Nivel III y Nivel IV han resistido históricamente los huracanes sin interrupciones, las primas más altas de seguros y construcción reducen el retorno de inversión para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Consolidación en torno a Campus Masivos

Los campus Mega concentraron el 37,95% de la potencia instalada en 2025, lo que subraya un giro hacia grandes superficies contiguas que albergan salas de hiperescala multiinquilino y jaulas de HPC del sector energético. Sin embargo, los campus Masivos emergen como la historia de volumen, avanzando a una CAGR del 9,65% gracias a eficiencias que reducen el gasto operativo unitario en aproximadamente un 15% en comparación con las construcciones Mega independientes. Se proyecta que el tamaño del mercado de centros de datos de Houston para instalaciones Masivas supere los 42,3 MW para 2032, y el campus Houston 2 de 60 MW de Data Foundry ilustra cómo los racks de alta densidad (≥50 kW) combinados con envolventes clasificadas para vientos de 185 mph atraen a usuarios petroquímicos que buscan resiliencia ante inundaciones. La escasez de suelo en el centro empuja a los operadores hacia mega-sitios suburbanos donde el menor costo inmobiliario compensa el mayor gasto en mejoras de transmisión. Las superficies Medianas y Pequeñas sirven como centros de borde cerca de las refinerías, pero se espera que su participación en el mercado de centros de datos de Houston disminuya a medida que las cargas de trabajo de gemelos digitales se consoliden en ubicaciones centrales que ofrecen refrigeración líquida avanzada.

Los campus de segundo nivel funcionan como bancos de prueba para nuevos proveedores que evalúan la demanda de Houston antes de escalar a inversiones Masivas. Skybox Houston I, un campus de clase Grande en una parcela privada de 20 acres con un potencial de 300 MVA, ejemplifica el modelo de escalada progresiva preferido por los clientes energéticos que buscan seguridad personalizada. La inflación en materiales de construcción elevó los costos de las plantas de agua helada entre 300 y 400 USD por kW desde 2024, aunque los operadores siguen aprobando estas construcciones porque cada nueva sala de 10 MW puede absorber un único ancla de nube. Durante el período de pronóstico, es probable que las instalaciones Masivas aseguren las mayores ganancias de participación en el mercado de centros de datos de Houston a medida que los hiperescaladores coubican clústeres de entrenamiento de IA con socios de la industria energética.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: Carrera Armamentista de Confiabilidad

El Nivel III se mantuvo como el estándar predominante con una participación del 56,60% de la carga instalada en 2025, equilibrando la redundancia con el costo para ERP empresarial, archivos de datos sísmicos y suites de coubicación minorista. Sin embargo, la contribución al tamaño del mercado de centros de datos de Houston del Nivel IV está aumentando a medida que la inferencia de IA y la negociación de alta frecuencia requieren cero tiempo de inactividad no planificado. La participación del mercado de centros de datos de Houston para construcciones de Nivel IV se expandirá más allá del 15,40% para 2032 si se mantiene la CAGR actual del 6,42%. El campus climáticamente neutro DFW10 de CyrusOne, aunque ubicado en Dallas, demuestra tácticas que se están replicando en Houston: la generación in situ y los suministros eléctricos duales de servicios públicos refuerzan el tiempo de actividad mientras satisfacen los mandatos de energía verde. La prima de capital para el Nivel IV se sitúa actualmente entre un 40% y un 50% por encima del Nivel III, aunque los operadores de granjas de GPU aceptan el recargo dado el costo por hora de inactividad.

Mientras tanto, el sitio 1301 Fannin de Netrality ejemplifica la excelencia del Nivel III al combinar la evitación de llanuras aluviales, salas de encuentro multioperador y la certificación Energy Star en una reforma de rascacielos en el centro. Los clientes que actualizan desde el Nivel II valoraban anteriormente el bajo costo, pero ahora reevalúan tras calcular el riesgo de interrupciones. A medida que la refrigeración líquida se extiende por los pisos, el personal certificado para operaciones de alta densidad exigirá primas salariales, lo que podría estrechar el mercado laboral local. Con el tiempo, debería persistir un ecosistema de dos niveles: Nivel III para la diversidad amplia de cargas de trabajo y Nivel IV para cargas de trabajo de IA sensibles a la latencia, críticas tanto para la negociación de energía como para la automatización industrial.

Por Absorción: Las Estructuras Especulativas Señalan Confianza

La capacidad Utilizada representó el 70,65% del consumo total de energía de Houston en 2025, evidencia de un sólido llenado de las salas recién inauguradas. El tamaño del mercado de centros de datos de Houston para el espacio No Utilizado está creciendo a una CAGR del 8,68% a medida que los desarrolladores aseguran acero, generadores y tableros de conmutación con anticipación para acortar el tiempo de puesta en marcha. Las estructuras prefabricadas de Stream Data Centers en The Woodlands ilustran cómo los marcos especulativos aseguran anclas de hiperescala que exigen salas listas para equipar desde el primer día. Los costos de mantenimiento aumentan durante el período de arrendamiento, pero el perfil de crecimiento centrado en la energía de Houston anima a los desarrolladores a mantener inventarios más grandes que los observados en Chicago o Silicon Valley.

Dentro de las salas activas, la coubicación de hiperescala absorbe la mayor parte de los MW; las suites mayoristas le siguen, con jaulas minoristas que atienden a empresas más pequeñas de servicios para campos petroleros que buscan superficies de 50-200 kW. Los bloques mayoristas de 50.000 pies cuadrados de Digital Realty ofrecen economías de interconexión a proveedores de SaaS de monitoreo de oleoductos. Los insumos de construcción como el acero corrugado y el cemento aumentaron entre 100 y 150 USD por pie cuadrado después de 2024, elevando la ocupación de equilibrio al rango del 30-35%, aunque la mayoría de los desarrolladores de Houston reportan una velocidad de arrendamiento que alcanza ese umbral en 18 meses, un indicador del sostenido impulso del mercado de centros de datos de Houston.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Centro Urbano (CBD) concentraba el 45,90% de la potencia activa en 2025, anclado por la densidad de interconexión y la proximidad a los pisos de negociación financiera. Sin embargo, el oeste de Houston (Katy) lidera en crecimiento con una CAGR del 11,02% porque ofrece parcelas de 100 acres junto a las sedes del corredor energético donde los equipos de sísmica GIS exigen proximidad. Se prevé que el tamaño del mercado de centros de datos de Houston asignado a Katy rivalice con el del centro para 2032, a pesar de las restricciones de red que actualmente limitan el tamaño de las salas. Las mejoras de red de CenterPoint pueden quedar rezagadas respecto a la curva de demanda, lo que empuja a los desarrolladores a complementar los suministros de servicios públicos con turbinas de gas o granjas de celdas de combustible hasta que ERCOT añada nueva transmisión.

Los sitios del resto de Houston albergan nodos de borde en refinerías o cerca del Puerto de Houston; EdgeConneX emplea una topología de triple fibra para una latencia inferior a 5 ms hacia los PLC de control de procesos a lo largo del Canal Marítimo. Los diferenciales de costo del suelo —15-20 USD por pie cuadrado en zonas suburbanas frente a 25-30 USD en el centro— crean un arbitraje estratégico para los operadores que construyen superficies híbridas. Durante el período de perspectiva, se espera que el oeste de Houston duplique su participación en el mercado de centros de datos de Houston, mientras el centro mantiene masa crítica para hoteles de operadores y salas de encuentro.

Panorama Competitivo

La combinación de proveedores de Houston integra REIT globales —CyrusOne, Digital Realty y Equinix— con independientes especializados en energía como Data Foundry, Skybox, Stream y Element Critical. Los cinco principales operadores representaron aproximadamente el 50% de la potencia instalada en 2024, lo que indica un panorama moderadamente concentrado que aún ofrece espacio para nuevos participantes. La ronda de deuda de 12.000 millones de USD de CyrusOne y el plan de 190 MW del DFW10 ilustran la escala a la que compiten ahora los operadores establecidos. Digital Realty avanzó en sus credenciales verdes para asegurar renovaciones empresariales, mientras que Equinix aprovecha las redes troncales intermetropolitanas de Platform Equinix para vender rutas de alto rendimiento para la interpretación sísmica.

Los especialistas compiten en refrigeración líquida de alta densidad, módulos de energía modulares y envolventes reforzadas clasificadas para llanuras aluviales de 500 años. Stream Data Centers comercializa terrenos en Katy con 300 MVA listos para operar, y el campus de grado militar de Skybox atrae a exportadores de GNL que buscan HPC cerca de sus plantas. Las rutas transfronterizas emergieron como factor diferenciador: el cruce de fibra en Eagle Pass de MDC Data Centers reduce la latencia hacia Querétaro, vital para las mesas de cobertura energética. El aumento de los costos de equipos recompensa a las empresas con poder de compra en volumen; los actores con canalizaciones inferiores a 20 MW pueden tener dificultades para obtener transformadores ante una acumulación de pedidos de 18 meses, acelerando los rumores de fusiones y adquisiciones a medida que los grupos más pequeños buscan economías de escala. Los compromisos de sostenibilidad también moldean la competencia: el compromiso de energía 100% renovable de Element Critical y los modelos de generación in situ de Calpine-CyrusOne los posicionan favorablemente ante clientes con criterios ESG.

Líderes de la Industria de Centros de Datos de Houston

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

Cogent

Netrality Data Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: CyrusOne reveló un centro de datos climáticamente neutro de 190 MW (DFW10) programado para su puesta en marcha en el cuarto trimestre de 2026.

- Julio de 2025: CyrusOne aseguró 12.000 millones de USD en deuda vinculada a la sostenibilidad, destinando 7.900 millones de USD a construcciones en Estados Unidos.

- Junio de 2025: ENGIE y Meta ejecutaron un acuerdo de energía renovable de 200 MW para abastecer futuros campus en Texas.

- Mayo de 2025: RWE firmó dos acuerdos de compra de energía a 15 años con Microsoft para 446 MW de generación eólica en Texas.

- Abril de 2025: CyrusOne inició la construcción del campus DFW7 de 70 MW en Fort Worth.

Alcance del Informe del Mercado de Centros de Datos de Houston

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, así como para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El mercado de centros de datos de Houston está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo, mega), por tipo de nivel (nivel 1 y 2, nivel 3, nivel 4), por absorción (utilizada [tipo de coubicación [minorista, mayorista, hiperescala], usuario final [nube y TI, telecomunicaciones, medios y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico]], No Utilizada). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Industria de Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Centro Urbano (CBD) |

| Oeste de Houston (Katy) |

| Resto de Houston |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Industria de Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Clave | Centro Urbano (CBD) | ||

| Oeste de Houston (Katy) | |||

| Resto de Houston | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada actual en el mercado de centros de datos de Houston?

La carga de TI instalada total alcanzó 819,62 MW en 2026 y se prevé que ascienda a 946,99 MW para 2032.

¿Qué submercado se está expandiendo más rápidamente dentro del Gran Houston?

El oeste de Houston (Katy) avanza a una CAGR del 11,02% hasta 2032 debido a la abundancia de suelo y la proximidad a las sedes del sector energético.

¿Qué incentivos ofrece Texas para las nuevas construcciones de centros de datos?

La Ley JETI otorga reducciones del impuesto a la propiedad del 50-75% más exenciones del impuesto sobre las ventas en equipos y electricidad para proyectos calificados.

¿Cómo están abordando los operadores el desafío de la congestión de la red eléctrica en Houston?

Los desarrolladores despliegan generación in situ, aseguran equipos de largo plazo de entrega con anticipación y colaboran con CenterPoint en nuevas subestaciones.

¿Por qué está aumentando la adopción del Nivel IV en Houston?

Las cargas de trabajo de IA, negociación de alta frecuencia y gemelos digitales industriales requieren un tiempo de inactividad casi nulo, impulsando la demanda de redundancia de Nivel IV.

¿Qué proporción de la capacidad está actualmente utilizada frente a la estructura prefabricada?

Las salas Utilizadas representan el 70,65% de la potencia instalada, mientras que el inventario No Utilizado crece a una CAGR del 8,68% para capturar la demanda futura de hiperescala.

Última actualización de la página el: