Tamaño y participación del mercado de centros de datos de Dallas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.01 gigavatio |

| Volumen del Mercado (2026) | 2.09 gigavatio |

| Volumen del Mercado (2031) | 2.55 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

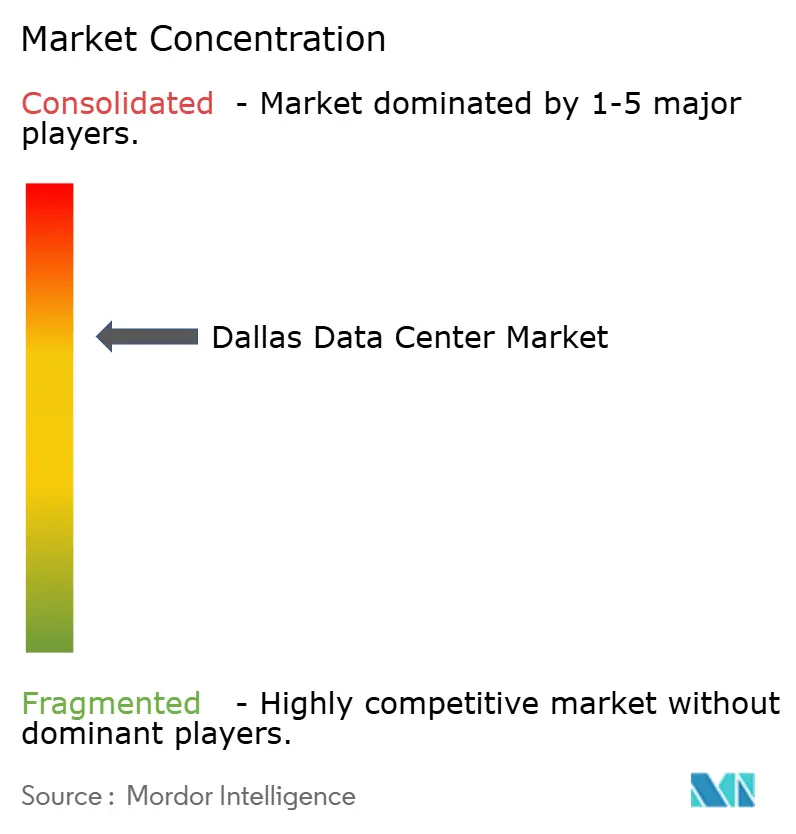

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Dallas por Mordor Intelligence

El tamaño del mercado de centros de datos de Dallas fue valorado en 2,01 GW en 2025 y se estima que crecerá desde 2,09 GW en 2026 hasta alcanzar 2,55 GW en 2031, a una CAGR del 4,06% durante el período de previsión (2026-2031). El crecimiento sostenido pone de relieve un panorama en maduración en el que los operadores de hiperescala coubican cargas de trabajo de inteligencia artificial con rutas de fibra de alta densidad, al tiempo que adoptan generación detrás del medidor para sortear las restricciones del Consejo de Fiabilidad Eléctrica de Texas (ERCOT). Las exenciones del impuesto sobre bienes inmuebles en virtud de la Ley de Empleos, Energía, Tecnología e Innovación (JETI) continúan agudizando la ventaja de costes del área de Dallas, y los contratos de compra de energía eólica económica (PPA) reducen los gastos operativos de las instalaciones alineadas con los mandatos de sostenibilidad. La intensidad competitiva aumenta a medida que los proveedores de nube reservan grandes parcelas de terreno en toda la metrópolis, aunque la volatilidad de la red eléctrica y la escasez de agua a largo plazo obligan a los operadores a adoptar tecnologías avanzadas de refrigeración líquida y de aire para mantener el tiempo de actividad.

Conclusiones clave del informe

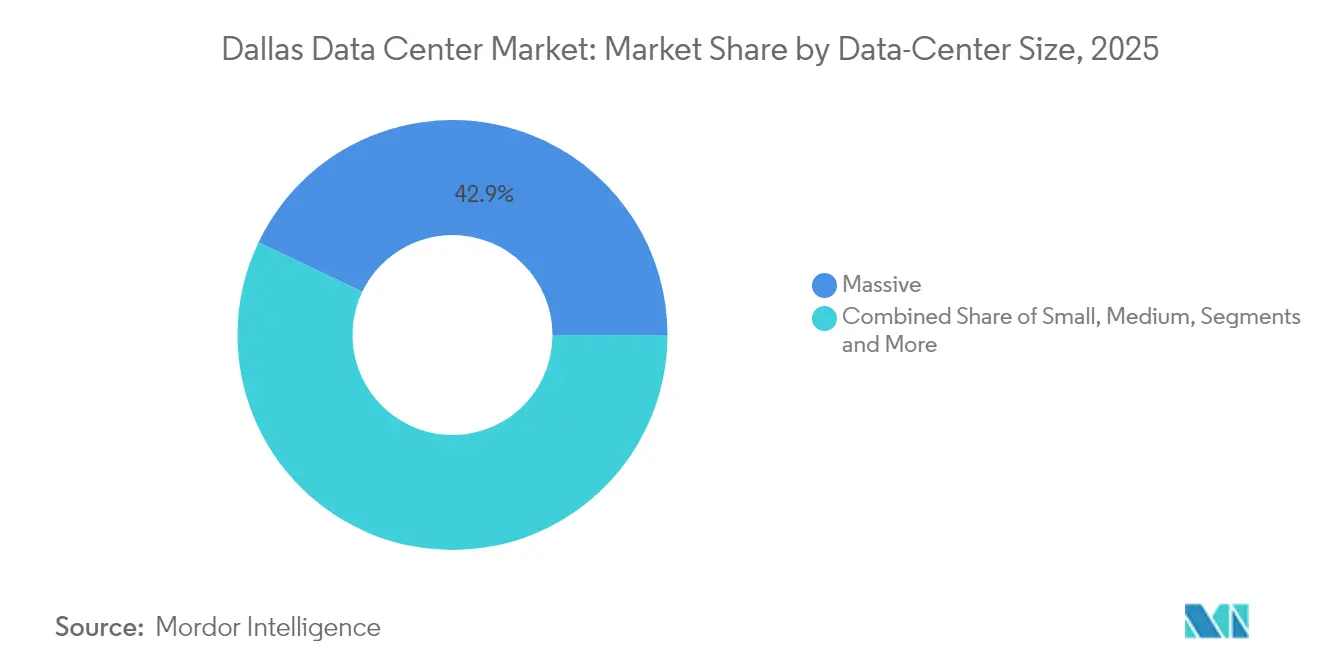

- Por tamaño de centro de datos, las instalaciones masivas retuvieron el 42,90% de la participación del mercado de centros de datos de Dallas en 2025, mientras que se proyecta que el segmento mega se expanda a una CAGR del 7,35% hasta 2031.

- Por tipo de nivel, el Nivel 3 mantuvo el 53,60% del tamaño del mercado de centros de datos de Dallas en 2025, mientras que se prevé que la infraestructura de Nivel 4 registre la CAGR más rápida del 8,23% durante 2026–2031.

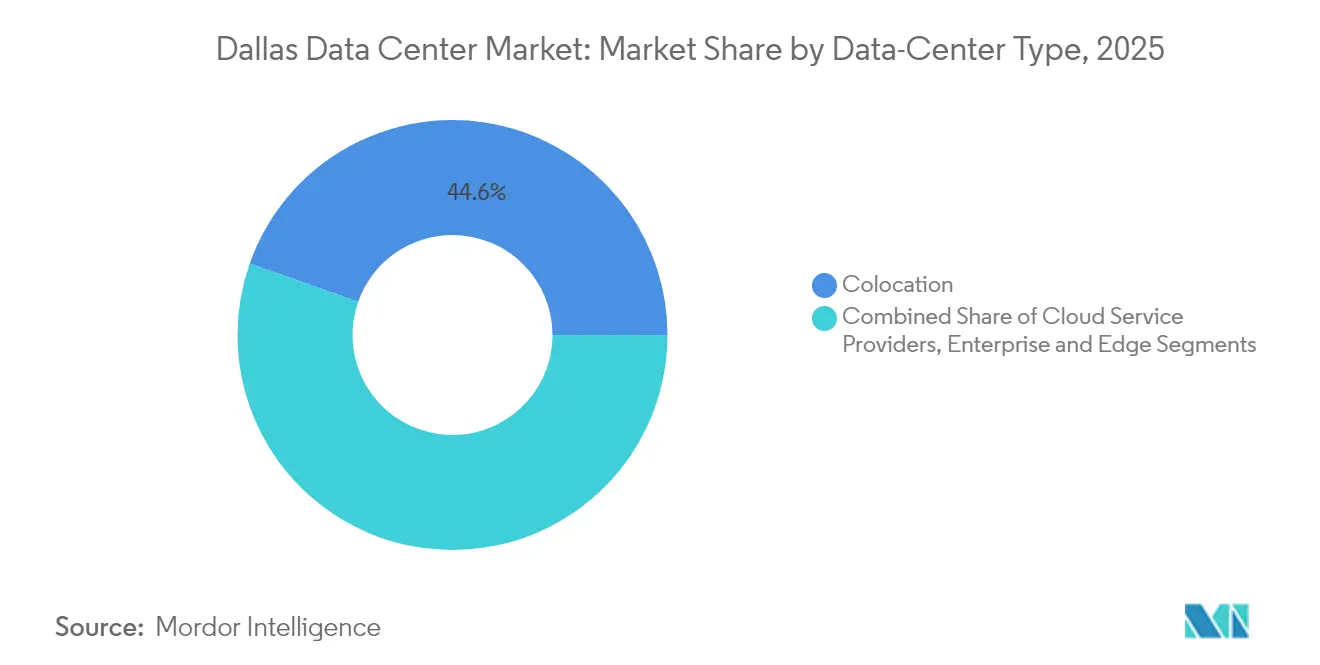

- Por tipo de centro de datos, los servicios de colocación representaron el 44,60% de los ingresos de 2025, aunque se prevé que los proveedores de servicios en la nube (CSP) crezcan a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Dallas

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Migración de hiperescala desde los corredores de Dallas y Houston | 1.2% | Metrópolis de Dallas-Fort Worth, desbordamiento hacia Austin | Mediano plazo (2-4 años) |

| Migración de la nube empresarial desde la expansión de semiconductores de "Silicon Hills" | 0.8% | Centro de Texas, concentrado en los condados de Travis y Williamson | Largo plazo (≥ 4 años) |

| Exenciones del impuesto sobre ventas y bienes inmuebles de Texas para instalaciones de misión crítica | 0.6% | En todo el estado, con mayor adopción en Dallas, Austin y San Antonio | Corto plazo (≤ 2 años) |

| PPA de energías renovables económicas mediante las reformas de la zona de congestión de ERCOT | 0.9% | Zonas de energía eólica del oeste de Texas conectadas a los centros de carga de Dallas | Mediano plazo (2-4 años) |

| Creciente demanda de computación en el borde desde el clúster de pruebas de vehículos autónomos | 0.4% | Núcleo urbano de Dallas-Fort Worth, corredor de la I-35 | Largo plazo (≥ 4 años) |

| Rápida densificación del 5G que eleva las necesidades de colocación de micro-borde | 0.3% | Dallas metropolitana, zonas de expansión suburbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración de hiperescala desde los corredores de Dallas y Houston

Los operadores de hiperescala concentran ahora sus despliegues en el mercado de centros de datos de Dallas para reducir la latencia en las redes troncales nacionales y aprovechar una mayor diversidad de operadores de telecomunicaciones que la que ofrece Houston. Google ha acumulado más de 2 millones de ft² en los campus de Midlothian y Red Oak, mientras que Microsoft avanza con un complejo de cuatro instalaciones en Irving.[1]NBC 5 DFW, "Proyecto de centro de datos de mil millones de dólares llega a Midlothian," nbcdfw.com Esta consolidación se aceleró tras la Tormenta de Invierno Uri, lo que llevó a los operadores a preferir regiones con carteras de energía multisource y conexiones de transmisión más sólidas. Las reservas de terreno posteriores en torno a subestaciones fuera del centro de Dallas indican un movimiento hacia modelos de autogeneración y almacenamiento de energía in situ que aíslan las cargas de trabajo de los eventos de reducción de suministro.

Migración de la nube empresarial desde la expansión del sector de semiconductores

La planta de fabricación de Texas Instruments valorada en USD 30.000 millones en Sherman ha catalizado una ola de proyectos de semiconductores en el centro de Texas, y esas fábricas requieren servicios en la nube de latencia ultrabaja para los controles de procesos.[2]Texas Instruments, "Descripción general de la expansión de la fábrica de Sherman," ti.com Los fabricantes contratan ahora salas de colocación dedicadas a menos de 50 millas de las líneas de producción, lo que ancla nueva demanda a lo largo del corredor de la I-35 entre Dallas. La fabricación habilitada por inteligencia artificial multiplica además los volúmenes de datos, convirtiendo la capacidad basada en proximidad en una necesidad estratégica hasta 2030. Los operadores que puedan combinar energía flexible con corredores de latencia inferior a 5 milisegundos están en posición de capturar contratos empresariales de larga duración.

Exenciones del impuesto sobre ventas y bienes inmuebles de Texas

La exención del 50% del impuesto sobre bienes inmuebles de JETI y las exenciones del impuesto sobre ventas de equipos reducen los costes totales del proyecto hasta en un 20% frente a los estados competidores, siempre que los inversores gasten al menos USD 200 millones y creen 20 empleos de alta remuneración.[3]Contaduría de Texas, "Descripción general de la Ley de Empleos, Energía, Tecnología e Innovación," comptroller.texas.gov Los municipios añaden con frecuencia incentivos locales, como se evidenció cuando Fort Worth aprobó exenciones para el campus de USD 2.100 millones del Grupo ACS, proyectando USD 58 millones en nuevos ingresos netos en un período de 10 años. Estas políticas generan impulsos a corto plazo en la cartera de construcción y refuerzan la posición de Dallas en los modelos de selección de ubicaciones.

PPA de energías renovables económicas mediante las reformas de ERCOT

Los cambios en la zona de congestión de ERCOT han liberado flujos de energía eólica y solar de bajo coste desde el oeste de Texas, lo que permite PPA a USD 20–30 por MWh frente a tarifas convencionales más cercanas a USD 50. Google firmó 375 MW en PPA solares, y Digital Realty se comprometió a un suministro renovable del 70% para su cartera en Dallas. Los contratos directos evitan los cargos de las empresas de servicios públicos, reduciendo los costes operativos y avanzando hacia los objetivos corporativos de carbono neto cero. Operadores de tamaño mediano como Element Critical replican ahora este modelo para mantenerse competitivos en precios, lo que subraya el papel de las energías renovables como palanca de costes y herramienta de captación de clientes.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de la red eléctrica y riesgo de reducción de suministro | -1.1% | Territorio de servicio de ERCOT, crítico en la zona de carga de Dallas | Corto plazo (≤ 2 años) |

| Reducción del nivel freático y moratorias de agua de refrigeración | -0.7% | Norte y centro de Texas, zonas dependientes del Acuífero Edwards | Mediano plazo (2-4 años) |

| Aumento de las valoraciones de terreno en los condados de Williamson y Travis | -0.5% | Condados adyacentes a Austin, con desbordamiento hacia los suburbios de Dallas | Largo plazo (≥ 4 años) |

| Escasez de mano de obra especializada en operación y mantenimiento de instalaciones críticas | -0.4% | Regional, concentrada en brechas de competencias técnicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la red eléctrica y riesgo de reducción de suministro

La demanda máxima de ERCOT podría aumentar un 78% para 2030, gran parte de ella proveniente del mercado de centros de datos de Dallas, lo que eleva los requisitos de margen de reserva y obliga a los operadores a recurrir a una respuesta a la demanda costosa o a la generación in situ. Oncor informa de 59 GW de carga de centros de datos en las colas de interconexión, lo que presagia plazos más largos para las actualizaciones de alimentadores oncor.com. Los operadores de hiperescala responden con turbinas de gas dedicadas, pilas de combustible y baterías que mantienen en línea los clústeres de entrenamiento de inteligencia artificial cuando ERCOT emite avisos de conservación, pero los proveedores más pequeños se enfrentan a obstáculos de capital que pueden ralentizar los calendarios de nuevas construcciones.

Reducción del nivel freático y moratorias de agua de refrigeración

Los clústeres de inteligencia artificial pueden requerir hasta 5 millones de galones por día de agua de reposición para la refrigeración evaporativa, una tasa de consumo que presiona los acuíferos del norte de Texas durante los ciclos de sequía kvue.com. Las moratorias municipales limitan ahora las nuevas conexiones en ciertos suburbios, lo que obliga a los operadores a migrar hacia refrigeración líquida de circuito cerrado, diseños de refrigeración directa al chip o intercambiadores de calor enfriados por aire. Microsoft se compromete a lograr operaciones positivas en agua para 2030, desplegando prototipos de refrigeración sin agua que los desarrolladores de Dallas consideran un modelo a corto plazo. Las instalaciones que puedan reducir la intensidad hídrica podrán agilizar los permisos y reducir los costes operativos a medida que aumenten los recargos de las empresas de servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones mega impulsan la capacidad de próxima generación

Los campus mega, caracterizados por superficies de 250–1.000 MW, están en camino de elevar el tamaño del mercado de centros de datos de Dallas para construcciones de gran formato a una CAGR del 7,35%, respaldados por compromisos de Crusoe, DataBank y nubes de hiperescala. El auge de este segmento responde a una lógica económica: los clústeres de GPU alcanzan una eficiencia superior en el uso de energía y topologías de red más simples cuando se agregan a escala de gigavatio. Los desarrolladores de sitios mega aseguran habitualmente parcelas de terreno superiores a 500 acres cerca de dobles bucles de transmisión de 345 kV, y luego incorporan actualizaciones de subestaciones meses antes del inicio de las obras para comprimir los plazos de energización. Los amplios PPA de energías renovables mitigan la exposición a los picos de precios en tiempo real de ERCOT, lo que otorga a los operadores mega una ventaja en costes operativos que atrae a inquilinos de inteligencia artificial de alta densidad.

Las instalaciones masivas (100–250 MW) siguen siendo el grupo más numeroso del mercado de centros de datos de Dallas con una participación del 42,90% en 2025 y continúan siendo el ancla de los centros de acceso a la nube y los clústeres de servicios financieros. Sus salas multitenant albergan cargas de trabajo que no pueden tolerar la latencia introducida por los nodos de borde, pero que tampoco justifican el gasto de capital a escala mega. Los despliegues de espacio blanco pequeños y medianos, por su parte, proporcionan funciones de recuperación ante desastres y geo-redundancia, pero se enfrentan a una demanda estancada a medida que las empresas migran las tareas de alto cómputo a las regiones centrales de hiperescala. Las presiones de consolidación probablemente acelerarán las adquisiciones de instalaciones pequeñas más antiguas por parte de los REIT que buscan capacidad complementaria cerca de los corredores de fibra.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de nivel: la infraestructura de Nivel 4 emerge para la inteligencia artificial de misión crítica

Las plataformas de Nivel 3 aseguraron el 53,60% de la participación del mercado de centros de datos de Dallas en 2025, ancladas por inquilinos empresariales heredados que valoran la redundancia N+1 para cargas de trabajo predecibles. Sin embargo, los nuevos modelos de inteligencia artificial no toleran eventos de energía no planificados que pueden corromper ejecuciones de entrenamiento de varias semanas, lo que impulsa la demanda de Nivel 4 a una CAGR del 8,23%. Los planos de Nivel 4 implementan cadenas de energía 2N, alimentaciones intermedias y sistemas de refrigeración líquida mantenibles de forma concurrente para sostener una disponibilidad del 99,995%. Las aplicaciones de casos límite, como la monitorización de transacciones financieras en tiempo real y la secuenciación genómica, también se inclinan por las salas de Nivel 4 para preservar la latencia determinística.

Las superficies de Nivel 2 y Nivel 1, ubicadas típicamente en parques industriales ligeros, atienden cargas de trabajo de respaldo, archivo o desarrollo que son sensibles al coste. Su futuro depende de las renovaciones que mejoren la intensidad de uso de energía y la densidad de refrigeración sin elevar las tarifas de arrendamiento. Muchos operadores reconvierten estos edificios como nodos de borde que envían paquetes de latencia crítica hacia los centros de Nivel 4, aprovechando los permisos existentes mientras sortean los obstáculos de nuevas construcciones.

Por tipo de centro de datos: los proveedores de servicios en la nube aceleran la expansión

Los servicios de colocación generaron el 44,60% de los ingresos de 2025 y continúan siendo el ancla de los ecosistemas de interconexión que atraen a empresas regionales. La expansión de USD 1.900 millones de Digital Realty en Garland ilustra la escala a la que los arrendadores neutrales en operadores de telecomunicaciones añaden suites mayoristas y salas de punto de encuentro para capturar los accesos entrantes a la nube. Sin embargo, se proyecta que los campus propiedad de los CSP registren una CAGR del 6,18% hasta 2031, a medida que los operadores de hiperescala construyen pilas verticalmente integradas que optimizan todo, desde la energía a nivel de rack hasta el firmware, evitando así los compromisos de diseño de la colocación. El despliegue de Google en Midlothian y la plataforma de Microsoft en Irving ejemplifican esta trayectoria de «construcción propia».

Los nodos empresariales, modulares y de borde siguen siendo relevantes para atender la densificación del 5G, la telemetría de vehículos autónomos y las ubicaciones de distribución de contenido. Las unidades de micro-colocación en azoteas de DataBank llegan a menos de 5 millas de los clústeres de consumidores, reduciendo la latencia de transporte a menos de 10 milisegundos. Dichos despliegues abren nuevas vías de ingresos, pero aún canalizan el almacenamiento masivo y el entrenamiento de inteligencia artificial hacia los centros CSP de alta densidad, reforzando el papel de Dallas como ancla de cómputo regional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El propio Dallas continúa albergando las redes de fibra más densas, aunque las limitaciones de terreno empujan los nuevos proyectos de hiperescala hacia suburbios como Garland, Irving y Plano. Las parcelas suburbanas ofrecen superficies más amplias, zonificación más sencilla y proximidad a los alimentadores de 138 kV, lo que permite una energización rápida. El corredor que se extiende hacia el sur a través de Red Oak y Midlothian atrae ahora compromisos de instalaciones mega gracias al acceso a dobles líneas de 345 kV y espacio para campus de múltiples edificios. Los municipios locales aceleran los trámites de permisos cuando los proyectos incorporan microrredes renovables o sistemas avanzados de recuperación de agua, posicionando estos anillos exteriores como zonas de expansión prioritarias para el mercado de centros de datos de Dallas.

Hacia el norte, ciudades como Allen y McKinney atraen despliegues más pequeños orientados al borde que complementan la densificación del 5G y el clúster de pruebas de vehículos autónomos de la región. Estos nodos envían las tareas de cómputo más pesadas a los centros de Garland o Plano, pero reducen la latencia de ida y vuelta lo suficiente para satisfacer las cargas de trabajo de V2X y análisis en tiempo real. Las carreteras estatales que siguen las espinas de la I-35 y la US-75 ofrecen rutas de fibra oscura redundantes, lo que brinda a los operadores flexibilidad para enrutar el tráfico cuando la congestión o las interrupciones afectan a los intercambios principales en el centro de Dallas.

Más lejos, Abilene y Sherman han surgido como destinos de terrenos vírgenes para clústeres de inteligencia artificial a escala de gigavatio que buscan PPA de energía eólica económica y grandes extensiones de terreno. Aunque a 150 millas de Dallas, estos campus se interconectan a través de fibra de largo recorrido que termina en el hotel de operadores Infomart de Equinix, manteniendo la coherencia de red con los despliegues metropolitanos. Su importancia crecerá a medida que ERCOT complete las actualizaciones de las líneas de transmisión que conectan las zonas renovables del Panhandle con los centros de carga del norte de Texas, incorporando así resiliencia en los flujos de energía de largo alcance que alimentan el mercado de centros de datos de Dallas.

Panorama competitivo

La competencia en el sector de centros de datos de Dallas depende ahora de la ingeniería de costes de energía, la densidad por rack y la innovación en refrigeración, más que del simple crecimiento en metros cuadrados. Digital Realty defiende su liderazgo a través de su hub Infomart y el campus de Garland, citando más de 300 accesos a la nube de operadores de telecomunicaciones. QTS y CyrusOne aceleran las conversiones de instalaciones existentes en el sur de Dallas-Fort Worth, compitiendo por entregar módulos de refrigeración líquida clasificados en 70 kW por rack que atraen a los operadores de clústeres de GPU. Por su parte, Aligned Data Centers comercializa su intercambiador de calor modular DeltaCube, que reduce el uso de agua en un 80% y admite racks de 50 kW sin agua refrigerada, lo que lo diferencia en los mercados locales propensos a la sequía.

Las nubes de hiperescala intensifican la presión acaparando terrenos antes de que se materialicen los permisos, excluyendo a los competidores de las subestaciones con capacidad de reserva limitada. La inversión de USD 1.000 millones de Google en Midlothian y la compra de terreno de USD 488 millones de Oracle en Abilene ejemplifican esta adquisición estratégica de terrenos. Estos autodesarrollos evitan a los intermediarios REIT, lo que permite a las nubes dictar las estructuras de PPA y las métricas de sostenibilidad alineadas con los objetivos de transparencia corporativa. Los proveedores tradicionales de colocación responden incorporando modernizaciones avanzadas de refrigeración en las salas existentes, pero los plazos de modernización y las interrupciones para los inquilinos generan riesgos estratégicos.

Los especialistas enfocados en el borde, como DataBank, DartPoints y Vapor IO, se abren paso en nichos sensibles a la latencia integrando microcentros de datos basados en torres con conductos de fibra a lo largo de los corredores de autopistas interestatales. Este espacio blanco complementa, en lugar de canibalizar, el auge a escala mega, lo que permite un ecosistema estratificado en el que los micronodos atienden aplicaciones en tiempo real mientras el entrenamiento de modelos de inteligencia artificial reside en campus de gigavatio. El resultado es un escenario moderadamente concentrado en el que los cinco principales arrendadores capturan una ligera mayoría de la capacidad, aunque persisten oportunidades para los innovadores que resuelvan los desafíos de agua, energía o latencia exclusivos del mercado de centros de datos de Dallas.

Líderes del sector de centros de datos de Dallas

Digital Realty Trust, Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Crusoe, Blue Owl Capital y Primary Digital Infrastructure avanzaron en una empresa conjunta de USD 15.000 millones para financiar un campus de inteligencia artificial de 1,2 GW en Abilene, Texas, con refrigeración líquida y energía libre de carbono.

- Mayo de 2025: Blue Owl aseguró USD 7.100 millones para financiar múltiples construcciones de centros de datos en Texas, lo que subraya el creciente apetito institucional por esta clase de activos.

- Abril de 2025: QTS presentó planes de expansión para su próximo campus en Dallas, lo que señala un compromiso continuo a gran escala con la metrópolis.

- Abril de 2025: CyrusOne inició las obras de su primer campus en Fort Worth, DFW7, con una capacidad inicial de TI de 70 MW.

Alcance del informe del mercado de centros de datos de Dallas

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, así como para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El mercado de centros de datos de Dallas está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo y mega), tipo de nivel (Nivel 1 y 2, Nivel 3, Nivel 4), absorción (utilizada (tipo de colocación (minorista, mayorista, hiperescala), usuario final (nube y TI, telecomunicaciones, medios de comunicación y entretenimiento, gobierno, BFSI, manufactura, comercio electrónico)) y no utilizada).

Los tamaños y previsiones del mercado se presentan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Masivo |

| Mega |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Proveedores de servicios en la nube (CSP) | |||

| Empresarial, modular y de borde | |||

| Colocación | Utilizada | Tipo de colocación | Minorista |

| Mayorista | |||

| Hiperescala | |||

| Usuario final | Nube y TI | ||

| Telecomunicaciones | |||

| Medios de comunicación y entretenimiento | |||

| Gobierno | |||

| BFSI | |||

| Manufactura | |||

| Comercio electrónico | |||

| Otros usuarios finales | |||

| Por tamaño de centro de datos | Pequeño | |||

| Mediano | ||||

| Grande | ||||

| Masivo | ||||

| Mega | ||||

| Por tipo de nivel | Nivel 1 y 2 | |||

| Nivel 3 | ||||

| Nivel 4 | ||||

| Por tipo de centro de datos | Proveedores de servicios en la nube (CSP) | |||

| Empresarial, modular y de borde | ||||

| Colocación | Utilizada | Tipo de colocación | Minorista | |

| Mayorista | ||||

| Hiperescala | ||||

| Usuario final | Nube y TI | |||

| Telecomunicaciones | ||||

| Medios de comunicación y entretenimiento | ||||

| Gobierno | ||||

| BFSI | ||||

| Manufactura | ||||

| Comercio electrónico | ||||

| Otros usuarios finales | ||||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de centros de datos de Dallas?

El mercado de centros de datos de Dallas, con 2,09 GW en 2026, está proyectado para alcanzar 2,55 GW en 2031.

¿Qué segmento de tamaño de centro de datos crece más rápido?

Se prevé que las instalaciones mega, definidas como campus de más de 250 MW, se expandan a una CAGR del 7,35% entre 2026 y 2031 dentro del mercado de centros de datos de Dallas.

¿Por qué los operadores de nube de hiperescala invierten directamente en terrenos alrededor de Dallas?

La adquisición de terrenos permite a los operadores de nube asegurar el acceso a la transmisión de 345 kV, los PPA de energías renovables y las exenciones fiscales favorables antes de que la congestión de la red se intensifique aún más.

¿Cómo influye la volatilidad de la red ERCOT en las decisiones de diseño?

Los operadores añaden turbinas de gas in situ, almacenamiento de baterías y refrigeración líquida para proteger los clústeres de inteligencia artificial de los eventos de reducción de suministro que se han vuelto más frecuentes en la zona de carga de Dallas.

¿Qué estrategias de sostenibilidad adoptan los constructores de centros de datos?

Los desarrolladores combinan cada vez más los PPA de energía eólica del oeste de Texas con sistemas de refrigeración líquida de cero agua o de circuito cerrado para reducir tanto la huella de carbono como la hídrica.

¿Qué clasificación de nivel está ganando terreno para las cargas de trabajo de inteligencia artificial?

Las salas de Nivel 4 se están convirtiendo en el estándar para los clústeres de entrenamiento de inteligencia artificial porque ofrecen una disponibilidad del 99,995% y rutas de refrigeración líquida redundantes.

Última actualización de la página el: