Tamaño y Participación del Mercado de Automatización de Emisión y Canal en Caja

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Emisión y Canal en Caja por Mordor Intelligence

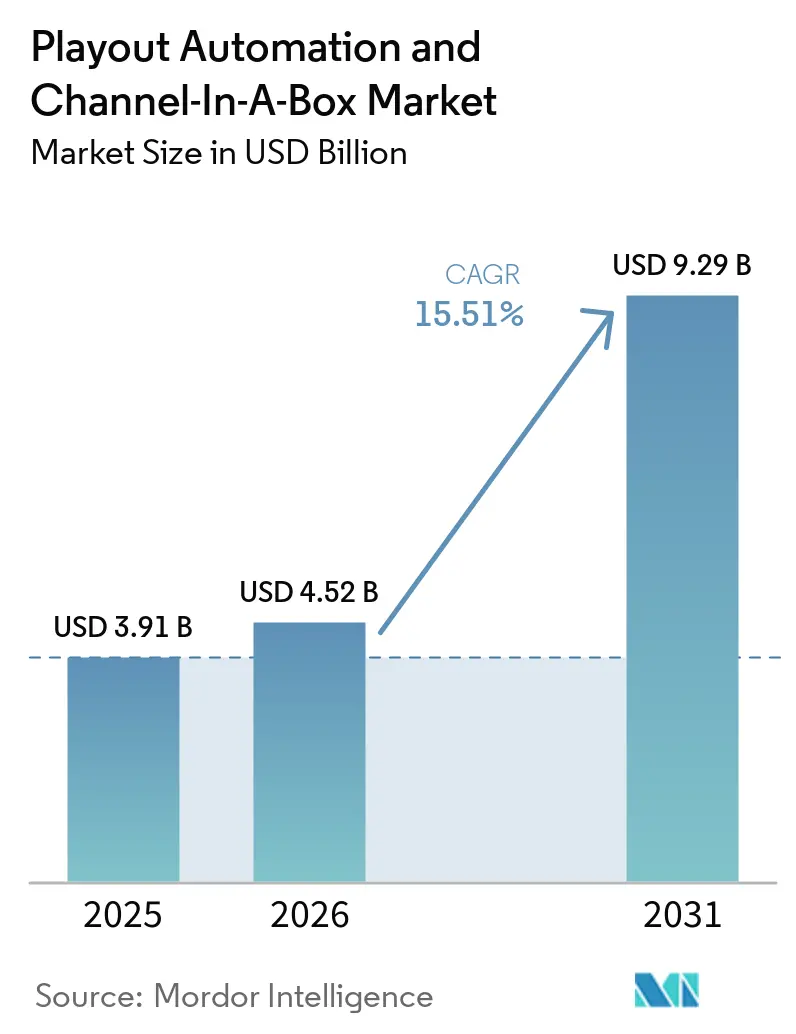

Se proyecta que el tamaño del mercado de automatización de emisión y canal en caja se expanda desde USD 3,91 mil millones en 2025 y USD 4,52 mil millones en 2026 hasta USD 9,29 mil millones en 2031, registrando una CAGR del 15,51% entre 2026 y 2031. La creciente migración desde el control maestro por satélite y SDI hacia flujos de trabajo IP definidos por software está comprimiendo los plazos de lanzamiento, reduciendo los costos de entrada y habilitando un escalado elástico en transmisiones lineales, FAST y canales emergentes. Los radiodifusores están priorizando la implementación nativa en la nube para satisfacer las demandas de entrega multiplataforma, al tiempo que integran control de calidad automatizado impulsado por aprendizaje automático para reducir errores y costos de personal. La presión competitiva de los nuevos participantes en la nube está acelerando la convergencia de funcionalidades en torno a la orquestación con enfoque en API, gráficos en tiempo real e inserción dinámica de anuncios, mientras que la postura de ciberseguridad y la disponibilidad de habilidades en SMPTE ST 2110 siguen siendo factores limitantes para muchos proyectos en mercados emergentes.

Conclusiones Clave del Informe

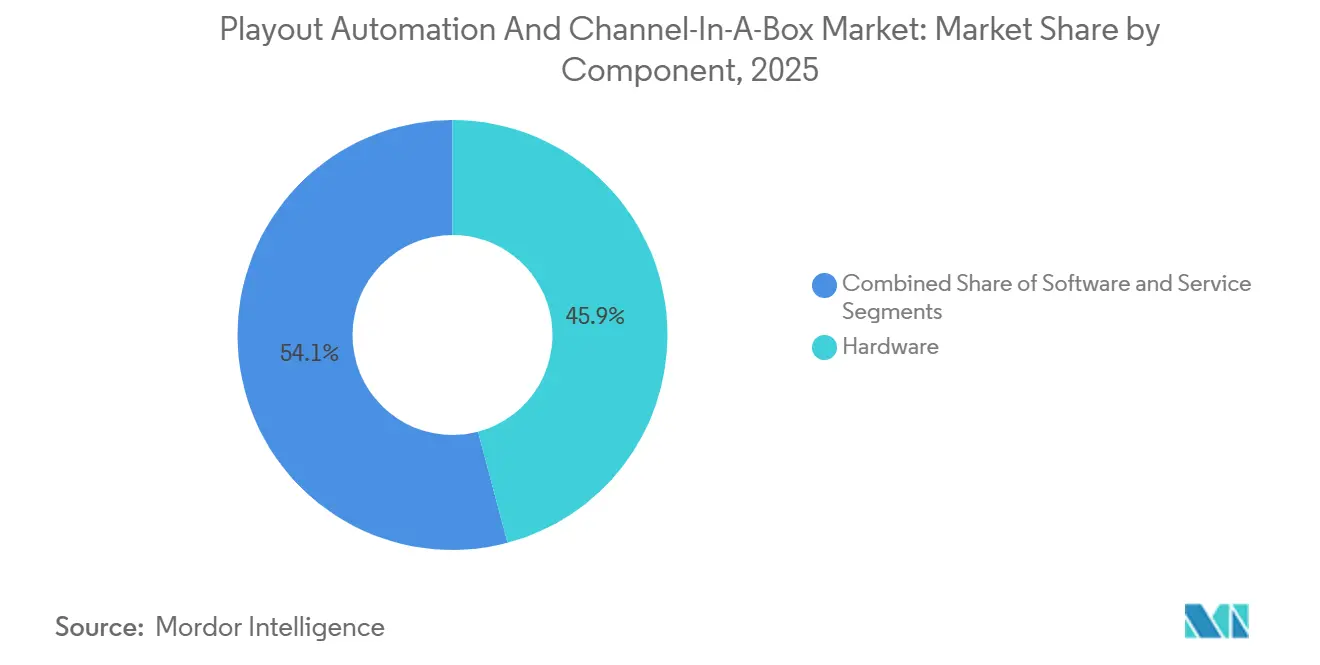

- Por componente, el hardware lideró con el 45,89% de la participación del mercado de automatización de emisión y canal en caja en 2025, mientras que los servicios avanzan a una CAGR del 16,11% hasta 2031.

- Por modelo de implementación, la nube capturó el 41,36% de los ingresos en 2025 y se expande a una CAGR del 16,17%, superando a las alternativas locales e híbridas.

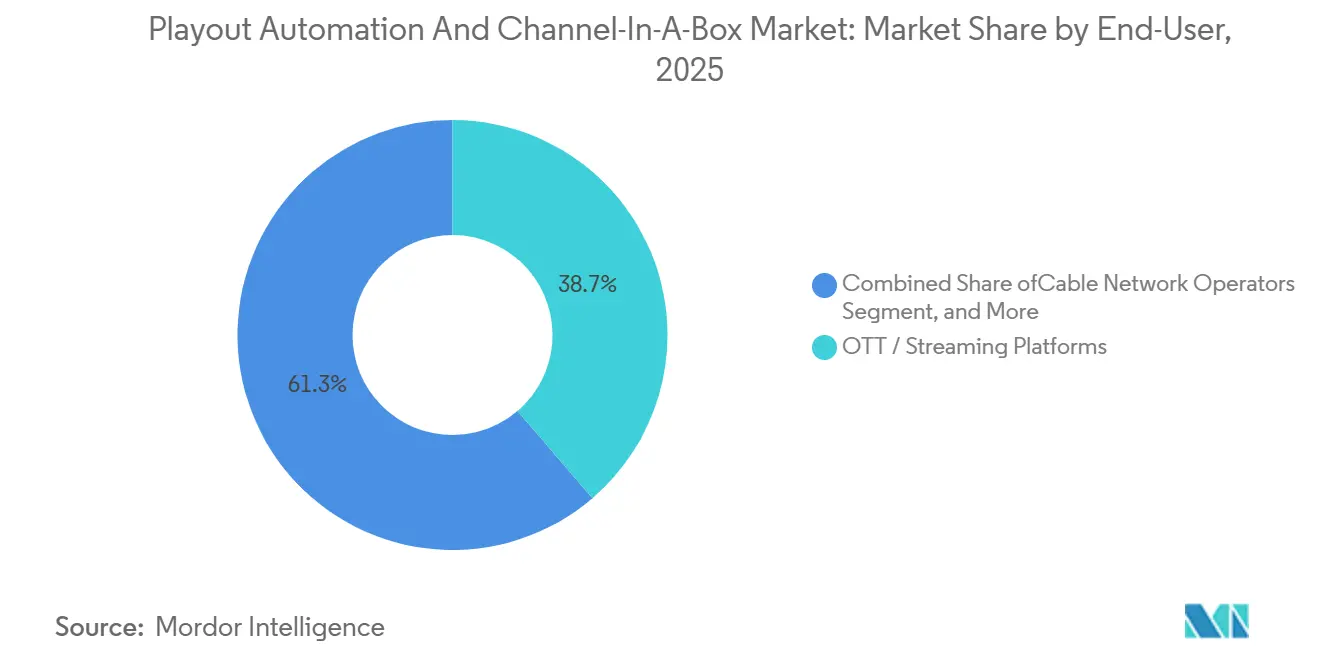

- Por industria de usuario final, las plataformas OTT y de streaming comandaron el 38,72% de la participación en 2025 y muestran la CAGR más rápida del 16,31% hasta 2031.

- Por tipo de canal, la automatización multicanal representó el 54,28% de la participación del tamaño del mercado de automatización de emisión y canal en caja en 2025 y crece a una CAGR del 15,71%.

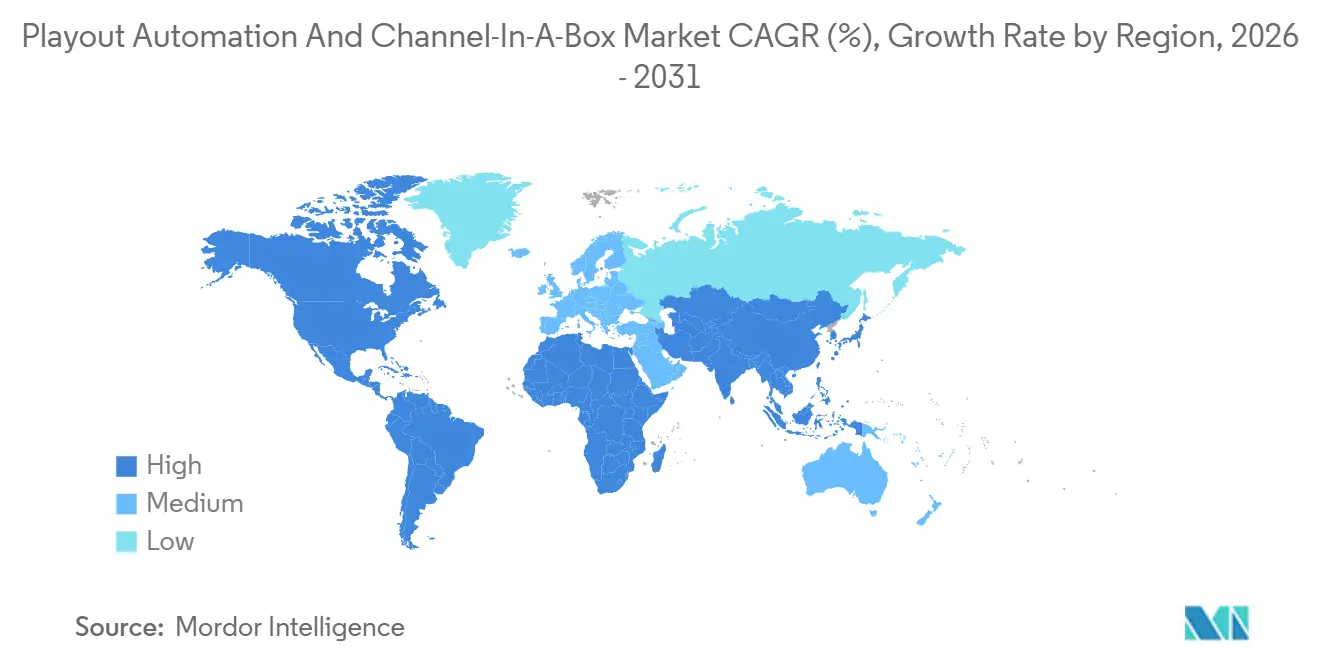

- Por geografía, América del Norte mantuvo el 32,84% de los ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,51%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Automatización de Emisión y Canal en Caja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Infraestructura de Emisión Basada en IP | +3.2% | Global, con inicio temprano en América del Norte y Europa, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Canales OTT y FAST | +4.1% | Global, liderado por América del Norte, rápido en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Necesidad de Operaciones Multicanal Rentables | +2.8% | Global, más fuerte entre mercados emergentes y radiodifusores de tamaño mediano | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia HD y UHD | +1.9% | Asia-Pacífico, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de Control de Calidad Automatizado Impulsado por Aprendizaje Automático | +1.6% | América del Norte y Europa como primeros adoptantes, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Canales Emergentes para Recuperación ante Desastres | +1.2% | Global, mayor en regiones propensas a desastres e inestables | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Infraestructura de Emisión Basada en IP

Los radiodifusores están retirando las salas de control maestro SDI en favor de flujos de trabajo IP SMPTE ST 2110 que permiten producción remota, enrutamiento flexible y capacidad de expansión a la nube para grandes eventos. PBS reemplazó los enlaces satelitales con Ateme TITAN Edge en su red troncal MPLS que conecta más de 170 estaciones, reduciendo el costo de distribución en un 50% y allanando el camino para el despliegue regional de ATSC 3.0. BBC World Service completó una migración IP utilizando Encompass Altitude Connect con transporte Zixi, demostrando fiabilidad para socios globales de radio y televisión. Si bien el enrutamiento IP reduce el cableado y el hardware, la gestión de pérdida de paquetes y la sincronización precisa de fotogramas siguen siendo críticas para los deportes en vivo, y la escasez de habilidades en Asia-Pacífico retrasa la adopción completa.

Proliferación de Canales OTT y FAST

Los operadores de OTT y FAST se expanden más rápidamente a medida que los anunciantes se orientan hacia el inventario programático y los espectadores prefieren el streaming con soporte publicitario. Amagi procesó un 21% más de horas de video interanual en su plataforma CLOUDPORT, con la mayoría de los nuevos canales clasificados como FAST. AIS PLAY duplicó las transmisiones de fútbol de la Liga Tailandesa tras agregar seis unidades de canal en caja PlayBox Neo, subrayando la demanda regional de lanzamientos rápidos y de bajo costo. La emisión en la nube elimina gastos de hardware de USD 500 000 y permite canales emergentes de temporada, aunque las reglas fragmentadas de divulgación publicitaria crean complejidad de cumplimiento en distintas jurisdicciones.

Necesidad de Operaciones Multicanal Rentables

La automatización multicanal capturó el 54,28% de la participación en 2025, ya que la orquestación centralizada reduce el costo por canal y el personal. Sky Network Television reemplazó los dispositivos heredados por canalizaciones en la nube Grass Valley AMPP en 10 transmisiones UHD y HD, escalando automáticamente para deportes de primer nivel mientras preserva los activadores de anuncios precisos.[1]Grass Valley, "Sky Network Television Transforms Playout With AMPP," grassvalley.com Great American Media externalizó tres redes nacionales a Comcast Technology Solutions, obteniendo operaciones de 24 horas, gráficos, inserción SCTE y entrega multi-MVPD sin compromiso de capital. Los modelos de servicio gestionado afirman ahorros de costos de hasta el 20% y permiten a los radiodifusores centrarse en la estrategia de contenido en lugar de la ingeniería rutinaria.

Impulso Regulatorio hacia la Radiodifusión HD y UHD

Los mandatos de HD y UHD impulsan la renovación de equipos a largo plazo en Asia-Pacífico, Europa y Oriente Medio. ARIB de Japón mantiene especificaciones UHD detalladas como STD-B31 para transmisión y STD-B24 para codificación de datos, agilizando la certificación de proveedores. Las normas R 153 y R 128 de la Unión Europea de Radiodifusión armonizan las directrices de HDR y sonoridad, facilitando el intercambio de contenido transfronterizo. Las resoluciones ATSC 3.0 de EE. UU. requieren la transmisión simultánea de ATSC 1.0 durante la transición, creando demandas de doble emisión que favorecen los sistemas de canal en caja capaces de múltiples salidas paralelas.[2]FCC, "ATSC 3.0 Guidelines," fcc.gov Las referencias de cumplimiento a ISO 9001 e ISO 27001 se incluyen cada vez más en las licitaciones de servicio público, obligando a los proveedores a reforzar los procesos de calidad y seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Hardware | -2.1% | Global, agudo para actores pequeños y medianos y mercados emergentes | Corto plazo (≤ 2 años) |

| Integración Compleja con Sistemas Heredados | -1.8% | Global, mayor fricción en América del Norte y Europa donde la base instalada es grande | Mediano plazo (2-4 años) |

| Escasez de Habilidades en Flujos de Trabajo SMPTE ST 2110 | -1.3% | Asia-Pacífico y Oriente Medio, moderado en Europa | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad para la Emisión en la Nube | -1.1% | Global, elevado en entornos regulados y de servicio público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para la Renovación de Hardware

Los radiodifusores más pequeños tienen dificultades para financiar renovaciones de control maestro de USD 500 000, lo que retrasa la adopción de IP y resta 2,1 puntos porcentuales al crecimiento. Aunque los modelos en la nube ofrecen precios de pago por uso, la migración aún incurre en actualizaciones de red y períodos de operación dual. El cambio de Sky Deutschland de las transmisiones de cable de Vodafone a IP requirió costosos intercambios de decodificadores por hardware Sky Q, demostrando los impactos de capital en la cadena descendente.

Integración Compleja con Sistemas de Automatización Heredados

La automatización propietaria basada en serie complica la migración a IP, extendiendo los plazos de los proyectos y reduciendo la CAGR en 1,8 puntos porcentuales. Sky New Zealand integró Grass Valley Playout X con bases de datos de tráfico heredadas a través de las API del sistema operativo AMPP, pero los puentes personalizados inflaron el costo y el riesgo. Los dispositivos de pasarela para convertir SDI a ST 2110 añaden latencia y costos de licencia, mientras que los formatos de archivo específicos del proveedor bloquean a los clientes en costosos ciclos de reingestión al cambiar de proveedor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que los Radiodifusores Externalizan Operaciones

Los servicios registraron la CAGR más rápida del 16,11% mientras que el hardware mantuvo la mayor participación del 45,89% del mercado de automatización de emisión y canal en caja en 2025. Los proveedores de emisión gestionada agrupan originación, codificación, monitoreo y distribución para que los propietarios de contenido eviten dotar de personal a salas de control de 24 horas. Comcast Technology Solutions consolidó múltiples transmisiones de clientes en un único Centro de Operaciones de Radiodifusión IP, ilustrando cómo la supervisión centralizada reduce el personal y los gastos de instalaciones. El hardware sigue siendo crítico en los mercados que aplican soberanía de datos, donde los dispositivos locales satisfacen los mandatos de almacenamiento local. El mantenimiento de software basado en suscripción convierte las ventas de capital únicas en ingresos recurrentes, permitiendo a los proveedores estabilizar el flujo de caja y actualizar continuamente las funcionalidades. Durante el período de pronóstico, el tamaño del mercado de automatización de emisión y canal en caja para servicios se está ampliando a medida que los radiodifusores reasignan el gasto de capital hacia la adquisición de contenido en lugar del mantenimiento de infraestructura.

La demanda de contratos de soporte integrado también eleva los ingresos por servicios, con los programas ASM y TS de 24 horas de PlayBox Neo que garantizan actualizaciones de software y resolución remota de problemas. América del Norte y Europa impulsan la adopción porque los ecosistemas maduros valoran el gasto operativo predecible. Asia-Pacífico y Oriente Medio se inclinan hacia el hardware mientras el ancho de banda de área amplia y la latencia siguen siendo preocupaciones para los deportes en vivo. Los compromisos híbridos que colocan hardware de ingestión en el sitio pero enrutan los horarios a la orquestación en la nube están emergiendo como un puente de transición, anclando las relaciones con los proveedores y asegurando flujos de ingresos de acuerdos de nivel de servicio plurianuales.

Por Modelo de Implementación: La Nube Lidera los Lanzamientos Rápidos de Canales

La nube capturó el 41,36% de los ingresos en 2025, creciendo un 16,17% anual a medida que los radiodifusores priorizan el tiempo de comercialización y el escalado elástico. Amagi CLOUDPORT aprovisiona redundancia multirregional con cifrado AES-128 y permisos basados en roles, permitiendo a los clientes establecer redes FAST globales en días. La participación del mercado de automatización de emisión y canal en caja para la nube aumenta cuando los operadores crean transmisiones emergentes de temporada o añaden variantes de idioma sin nuevo hardware local. Los modelos híbridos siguen siendo populares donde la emisión base permanece local pero los picos se expanden a AWS o Azure durante los grandes torneos, equilibrando la latencia y la escalabilidad.

Los sistemas locales siguen siendo relevantes para las redes nacionales sujetas a leyes de soberanía o que dependen de la contribución SDI. Arqiva ofrece opciones de implementación desde nube de región única hasta arrendamiento propiedad del cliente, dando a los ingenieros un control preciso sobre la conmutación por error geográfica.[3]Arqiva, "Cloud Playout," media.arqiva.network El riesgo de ciberseguridad modera el entusiasmo por la nube, pero los proveedores responden con cumplimiento de ISO 27001 y monitoreo de amenazas en tiempo real. A medida que mejora la capacidad de la red troncal de internet, la economía unitaria de la nube se fortalece, posicionándola para eclipsar la participación local antes de 2031.

Por Industria de Usuario Final: Las Plataformas OTT Impulsan el Mayor Crecimiento

Las plataformas OTT y de streaming controlaron el 38,72% de los ingresos en 2025 y ofrecen la CAGR líder del 16,31%. Los anunciantes favorecen el inventario programático y la inserción dinámica de anuncios que la emisión en la nube admite de forma nativa. Los operadores FAST aprovechan un único flujo de trabajo de ingestión para distribuir clips lineales, de video bajo demanda y sociales, maximizando la reutilización de activos. Los radiodifusores terrestres y por satélite lidian con la transmisión simultánea de doble formato durante las transiciones ATSC 3.0 y DVB-T2, lo que pesa sobre su presupuesto para nuevos canales. Los operadores de cable migran a IP para reducir las tarifas de arrendamiento de cabeceras, como lo demuestra Sky Deutschland al trasladar a los espectadores de cable de Vodafone a la entrega IPTV.

Los canales corporativos, educativos y gubernamentales continúan representando nichos pequeños pero resilientes dentro del mercado. Estos sectores a menudo prefieren dispositivos de canal único adaptados para propósitos específicos, como la gestión de redes internas o la difusión eficiente de alertas de emergencia. A largo plazo, se proyecta que el tamaño del mercado de soluciones de automatización de emisión y canal en caja orientadas a los segmentos OTT experimente un crecimiento significativo. Esta expansión está impulsada principalmente por la creciente penetración de televisores conectados en economías emergentes, donde el acceso a dichas tecnologías mejora de manera constante. Además, la creciente aceptación de modelos con soporte publicitario entre los espectadores se espera que contribuya aún más a la trayectoria de crecimiento de este mercado.

Por Tipo de Canal: La Automatización Multicanal Domina

Las configuraciones multicanal poseían el 54,28% de los ingresos en 2025 y crecen un 15,71% anual porque una capa de orquestación puede programar docenas de transmisiones. Playout X de Grass Valley automatiza la ingestión de listas de reproducción, gráficos e inserción de marcadores SCTE, reduciendo la intervención manual mientras escala los recursos horizontalmente. Los sistemas de canal único persisten para servicios deportivos premium que exigen ancho de banda garantizado y latencia mínima, o donde las restricciones regulatorias requieren almacenamiento local. Proveedores como makalu introdujeron opciones de canales emergentes en la nube de pago por uso que replican los dispositivos tradicionales de canal único sin carga de capital, difuminando los límites entre las dos categorías.

A medida que los paquetes FAST superan las 50 transmisiones en los principales agregadores, las suites multicanal proporcionan importantes eficiencias de costos al distribuir los gastos de licencias de software y monitoreo en toda la cartera. Este enfoque reduce efectivamente el gasto operativo por transmisión, convirtiéndolo en una solución más económica. Se proyecta que la participación de mercado de las plataformas multicanal en el segmento de automatización de emisión y canal en caja crezca aún más. Sin embargo, las regulaciones de cumplimiento regional, particularmente en mercados con estrictas leyes de discurso protegido, probablemente continuarán impulsando la demanda de soluciones de canal único para garantizar el cumplimiento de los estándares de radiodifusión locales.

Análisis Geográfico

América del Norte retuvo el 32,84% de la participación de mercado en 2025, respaldada por la adopción temprana de SMPTE ST 2110 y sólidos ecosistemas de servicios gestionados. La conversión de PBS a la distribución terrestre IP redujo el gasto satelital en un 50%, demostrando la viabilidad comercial para los radiodifusores públicos. El centro Dry Creek de Comcast centraliza la emisión para marcas de radiodifusión y streaming, destacando las economías de escala. La adopción en Canadá y México es más lenta debido a las brechas de ancho de banda rural, aunque ambos aprovechan las oficinas de servicios transfronterizos ubicadas en los Estados Unidos. Las normas de la FCC que exigen salidas paralelas ATSC 1.0 y 3.0 elevan la demanda de dispositivos de canal en caja capaces de emisión multistándar.

Asia-Pacífico registra la CAGR más rápida del 16,51%. India, Japón y el Sudeste Asiático reemplazan SDI con IP para admitir transmisiones en idiomas regionales, mientras que los operadores OTT persiguen a los consumidores con preferencia por dispositivos móviles. El despliegue AMPP de Sky New Zealand subraya el impulso de la nube híbrida. AIS PLAY de Tailandia duplicó los canales deportivos mediante dispositivos PlayBox Neo, reflejando cómo los acuerdos de derechos locales impulsan la capacidad incremental. Las estrictas especificaciones UHD ARIB de Japón aceleran los ciclos de renovación de hardware, mientras que China e India se apoyan en equipos locales por razones de soberanía. Corea del Sur y Australia ejecutan la emisión base localmente y luego se expanden a la nube durante eventos en vivo, equilibrando costo y rendimiento.

Europa demuestra un crecimiento constante a medida que los mandatos de servicio público requieren acceso universal, pero los presupuestos impulsan a los ingenieros hacia IP para reducir los costos de satélite y cable. BBC World Service completó una transferencia IP completa en todo el continente, y Sky Deutschland trasladó a los clientes de cable de Vodafone a IPTV, reduciendo las tarifas de cabecera mientras añadía funciones interactivas. La salida de BoxerTV de Suecia de la televisión digital terrestre cataliza el debate sobre el valor del espectro terrestre, empujando a los responsables de políticas hacia el apoyo a OTT. América del Sur, Oriente Medio y África se quedan atrás debido a las brechas de conectividad y los aranceles de importación, pero los proveedores de servicios gestionados atraen a los radiodifusores con modelos de gasto operativo que convierten el gasto de capital en tarifas de suscripción, estimulando la adopción gradual.

Panorama Competitivo

La competencia en el mercado de automatización de emisión y canal en caja está moderadamente consolidada, con los cinco principales proveedores, Grass Valley, Imagine Communications, Harmonic, Evertz y Pebble Beach Systems, controlando aproximadamente el 40-45% de los ingresos globales. Estos actores líderes mantienen su dominio aprovechando las relaciones establecidas con los clientes, carteras de productos completas y un sólido reconocimiento de marca. Sin embargo, el mercado está siendo testigo de una creciente competencia de nuevos participantes nativos de la nube como Amagi, PlayBox Neo y Dalet. Estos actores emergentes están ganando terreno en los segmentos OTT y FAST al ofrecer modelos de precios flexibles de pago por uso y orquestación con enfoque en API, que permiten a los clientes evitar largos procesos de aprobación de gastos de capital. Para contrarrestar esto, los actores establecidos están integrando herramientas avanzadas de control de calidad basadas en aprendizaje automático en sus soluciones. Por ejemplo, Telestream, Colorfront y Point Media han desarrollado herramientas capaces de identificar anomalías de sincronización, sonoridad y gradación en tiempo real, mejorando la eficiencia operativa para los radiodifusores. Además, los proveedores están agrupando soluciones de emisión con otros servicios como ingestión, codificación, monitoreo y enrutamiento CDN para fortalecer la retención de clientes, aumentar los costos de cambio y crear una oferta de servicios más completa. Las adquisiciones estratégicas, como la compra planificada de Pixel Power por parte de Imagine, tienen como objetivo combinar las capacidades de gráficos y automatización, simplificando los procesos de adquisición para los radiodifusores que anteriormente dependían de múltiples soluciones puntuales.[4]Imagine Communications, "Imagine Acquires Pixel Power," imaginecommunications.com De manera similar, la adquisición de Telemetrics por parte de EVS amplía su cartera hacia el control de cámaras robóticas, señalando una creciente convergencia entre la producción en vivo y las operaciones de emisión posteriores.

Están surgiendo nuevas oportunidades de crecimiento en áreas de nicho como la capacidad de canales emergentes para recuperación ante desastres y la gestión de transmisiones multilingües. Las soluciones de recuperación ante desastres, ofrecidas por empresas como Arqiva y makalu, proporcionan canales bajo demanda que pueden desplegarse en minutos durante emergencias como desastres naturales o disturbios políticos. Estas soluciones son cada vez más importantes a medida que los radiodifusores buscan garantizar un servicio ininterrumpido durante las crisis. Mientras tanto, la gestión de transmisiones multilingües está ganando prominencia a medida que las audiencias de la diáspora demandan una conmutación fluida entre subtítulos y pistas de audio en sus idiomas preferidos. Esta tendencia ha creado oportunidades para especialistas regionales que sobresalen en la personalización de flujos de trabajo de cumplimiento para satisfacer los requisitos del mercado local, incluidas las regulaciones de clasificación de contenido, las divulgaciones publicitarias y las reglas de desplazamiento temporal. Estos especialistas están bien posicionados para abordar las necesidades únicas de los radiodifusores que operan en entornos regulatorios diversos. Además, la competencia de precios se está intensificando en el segmento de cajas de canal único de nivel básico, donde los proveedores se centran en la asequibilidad para atraer a radiodifusores más pequeños. En contraste, los acuerdos a nivel empresarial están cada vez más influenciados por factores como la profundidad de los acuerdos de nivel de servicio, las certificaciones de seguridad y la transparencia de las hojas de ruta de productos, que son críticos para implementaciones a gran escala.

La resiliencia de la cadena de suministro se ha convertido en un diferenciador clave en el mercado, particularmente en lo que respecta a las tarjetas de entrada/salida basadas en FPGA, ya que los proveedores se esfuerzan por reducir los plazos de entrega y garantizar la entrega oportuna de componentes críticos. Este enfoque en la eficiencia de la cadena de suministro es especialmente importante en un mercado competitivo donde los retrasos pueden resultar en oportunidades de negocio perdidas. Además, la eficiencia energética está emergiendo como una consideración significativa, con los participantes del mercado enfatizando las métricas de sostenibilidad para alinearse con el creciente enfoque de los radiodifusores en la responsabilidad ambiental. Muchos radiodifusores ahora incluyen cláusulas de sostenibilidad en sus solicitudes de propuestas, lo que lleva a los proveedores a destacar las características de ahorro de energía de sus soluciones. En general, el poder de negociación en el mercado permanece equilibrado, ya que los clientes tienen la flexibilidad de combinar hardware, software y servicios gestionados de múltiples proveedores sin enfrentar desafíos significativos de interoperabilidad. Esta flexibilidad permite a los radiodifusores optimizar sus operaciones mientras mantienen precios competitivos y calidad de servicio, garantizando un panorama de mercado dinámico y en evolución.

Líderes de la Industria de Automatización de Emisión y Canal en Caja

Harmonic Inc.

Imagine Communications Corp.

Pebble Beach Systems Group plc

Grass Valley Canada Holdings Limited

Evertz Microsystems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AJA Video Systems adquirió Comprimato, añadiendo códecs JPEG XS de baja latencia para reforzar las líneas de productos SMPTE ST 2110.

- Abril de 2026: Grass Valley presentó la integración de Framelight X con Playout X en AMPP en NAB 2026, habilitando el registro de activos mediante arrastrar y soltar que reduce el tiempo de lanzamiento de canales.

- Abril de 2026: Dalet demostró el asistente de inteligencia artificial Dalia para transcripción y localización multilingüe, integrando el seguimiento de contenido C2PA para la integridad editorial.

- Abril de 2026: Sportway y Broadcast Solutions adquirieron Studio Automated, expandiéndose hacia la emisión centralizada para radiodifusores de nivel medio.

Alcance del Informe del Mercado Global de Automatización de Emisión y Canal en Caja

El mercado de Automatización de Emisión y Canal en Caja hace referencia al ecosistema global de tecnologías, soluciones y servicios utilizados para gestionar, programar, controlar y entregar contenido de radiodifusión y streaming de manera altamente automatizada e integrada. Este mercado abarca tanto los sistemas de automatización de emisión independientes como las soluciones de Canal en Caja totalmente integradas que combinan múltiples funciones de radiodifusión, como ingestión, programación, inserción de gráficos, almacenamiento de contenido y transmisión, en una única plataforma unificada.

El Informe del Mercado de Automatización de Emisión y Canal en Caja está segmentado por Componente (Hardware, Software y Servicios), Modelo de Implementación (Local, Nube e Híbrido), Industria de Usuario Final (Radiodifusores Terrestres y por Satélite, Operadores de Redes de Cable, Plataformas OTT/Streaming y Otras Industrias de Usuario Final), Tipo de Canal (Automatización de Canal Único y Automatización Multicanal) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Radiodifusores Terrestres y por Satélite |

| Operadores de Redes de Cable |

| Plataformas OTT / Streaming |

| Otras Industrias de Usuario Final |

| Automatización de Canal Único |

| Automatización Multicanal |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Industria de Usuario Final | Radiodifusores Terrestres y por Satélite | ||

| Operadores de Redes de Cable | |||

| Plataformas OTT / Streaming | |||

| Otras Industrias de Usuario Final | |||

| Por Tipo de Canal | Automatización de Canal Único | ||

| Automatización Multicanal | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de emisión y canal en caja y el crecimiento proyectado hasta 2031?

El mercado está valorado en USD 4,52 mil millones en 2026 y se prevé que alcance USD 9,29 mil millones en 2031, registrando una CAGR del 15,51%.

¿Qué modelo de implementación se expande más rápidamente dentro de las soluciones de automatización de emisión?

Las implementaciones basadas en la nube lideran con una CAGR del 16,17% a medida que los radiodifusores favorecen el lanzamiento rápido de canales y el escalado elástico.

¿Por qué los operadores OTT y FAST impulsan la demanda de ofertas de canal en caja?

Necesitan una emisión de bajo costo impulsada por API que admita la inserción programática de anuncios y pueda lanzar canales de temporada o emergentes rápidamente.

¿Cuál es la principal barrera que frena la adopción de la emisión IP entre los radiodifusores pequeños?

Los altos costos iniciales de renovación de hardware y la necesidad de ejecutar sistemas heredados en paralelo durante la migración limitan los presupuestos.

¿Qué región muestra la tasa de crecimiento más alta hasta 2031?

Asia-Pacífico registra la CAGR más rápida del 16,51%, impulsada por la migración a IP en India, Japón y el Sudeste Asiático.

¿Qué tan concentrada es la competencia de proveedores en este mercado?

Las cinco principales empresas poseen aproximadamente el 40-45% de la participación, lo que indica una concentración moderada con espacio para especialistas regionales y nuevos participantes en la nube.

Última actualización de la página el: