Tamaño y participación del mercado de chatbots de salud

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 136.74 Millones de dólares |

| Tamaño del Mercado (2031) | 403.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.15% CAGR |

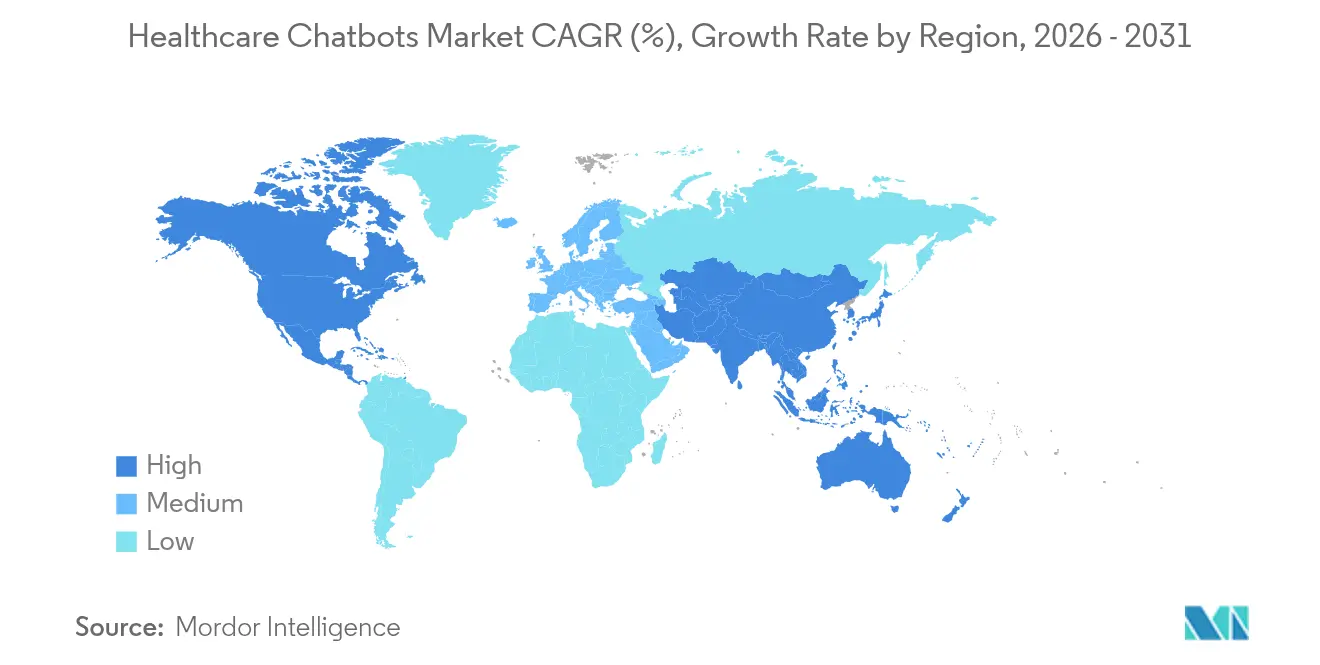

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chatbots de salud por Mordor Intelligence

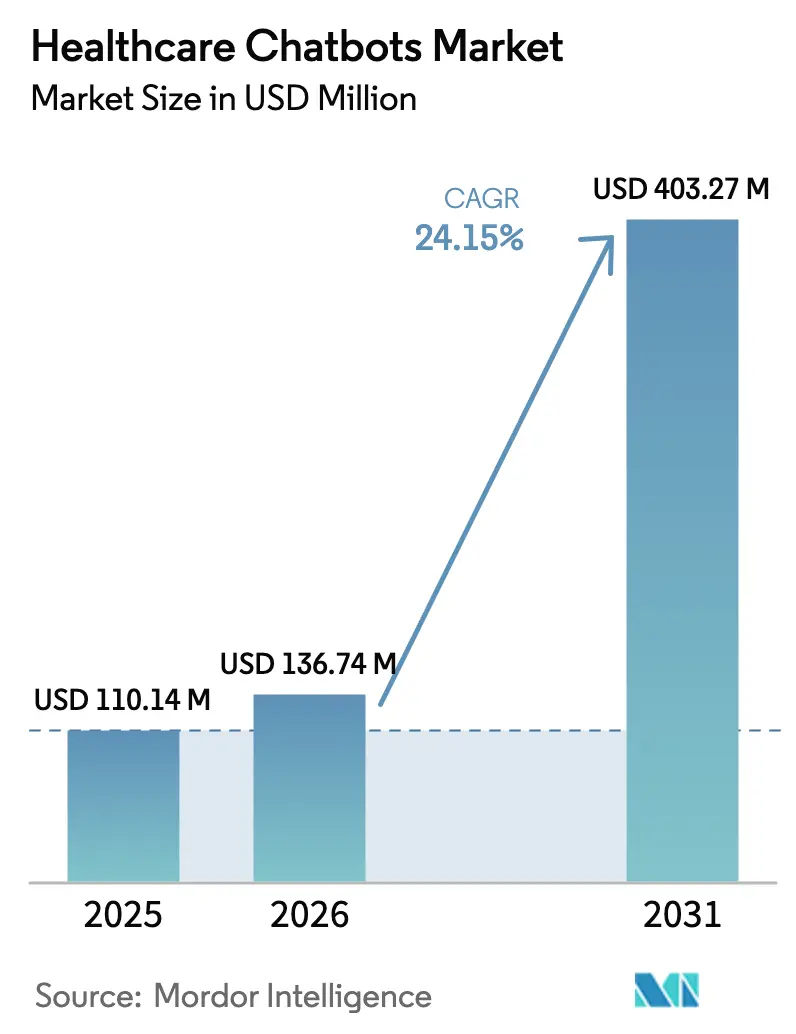

El tamaño del mercado de chatbots de salud en 2026 se estima en USD 136,74 millones, creciendo desde el valor de 2025 de USD 110,14 millones, con proyecciones para 2031 que muestran USD 403,27 millones, creciendo a una CAGR del 24,15% durante 2026-2031. La sólida innovación en inteligencia artificial, la creciente escasez de médicos y las vías claras de reembolso elevan la IA conversacional de proyectos piloto a infraestructura central de puerta de entrada digital para hospitales y pagadores. América del Norte mantiene su liderazgo gracias a la madura conectividad con los sistemas de historia clínica electrónica, mientras que Asia-Pacífico se convierte en la región de más rápido crecimiento a medida que la penetración de los teléfonos inteligentes reduce las brechas en el acceso a la atención médica. El software sigue siendo el principal motor de ingresos, aunque los ingresos orientados a servicios se aceleran a medida que los proveedores buscan socios de implementación para navegar los requisitos de HIPAA, GDPR y la FDA. Mientras tanto, las implementaciones híbridas ganan terreno porque los grandes sistemas de salud desean la elasticidad de la nube sin renunciar al control de la soberanía de los datos.

Conclusiones clave del informe

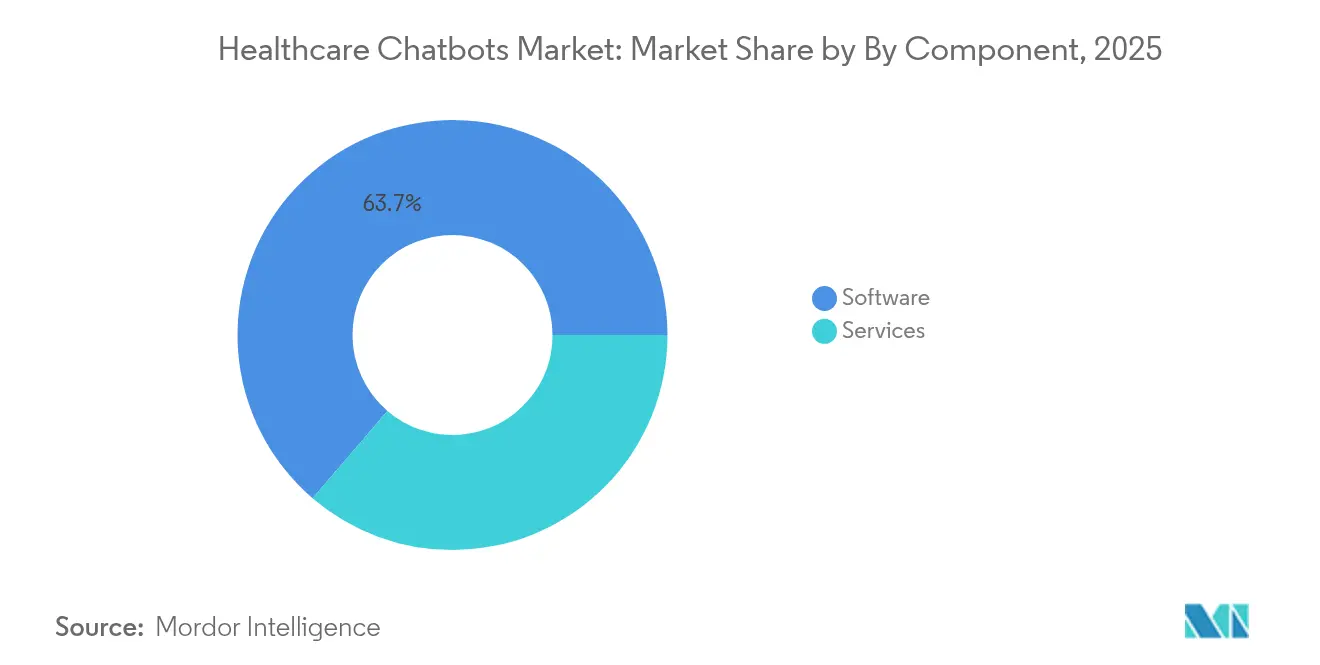

- Por componente, el software capturó el 63,72% de los ingresos en 2025; se prevé que los servicios crezcan a una CAGR del 23,12% hasta 2031.

- Por implementación, la nube representó el 69,35% de la participación del mercado de chatbots de salud en 2025; las arquitecturas híbridas se expanden a una CAGR del 27,05% hasta 2031.

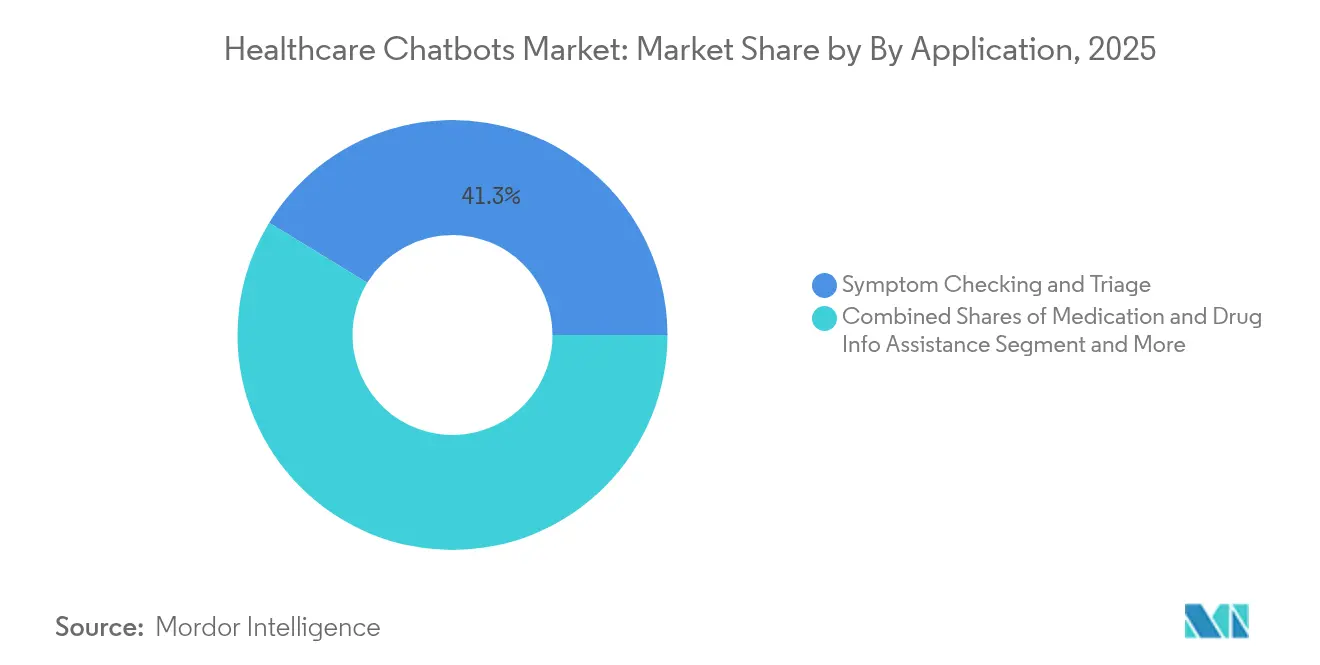

- Por aplicación, la verificación de síntomas representó el 41,25% del tamaño del mercado de chatbots de salud en 2025, mientras que el entrenamiento en salud mental avanza a una CAGR del 30,65% entre 2026 y 2031.

- Por usuario final, los proveedores lideraron con una participación del 46,05% del mercado de chatbots de salud en 2025; el segmento de pacientes y cuidadores registra la CAGR proyectada más alta, del 24,48%.

- Por geografía, América del Norte retuvo el 36,96% de la participación en ingresos en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 25,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de chatbots de salud

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Avances en IA y PLN | +6.2% | Global; América del Norte y Asia-Pacífico lideran | Mediano plazo (2-4 años) |

| Crecimiento de los ecosistemas de atención remota | +5.8% | Global; más fuerte en zonas rurales | Corto plazo (≤ 2 años) |

| Penetración de teléfonos inteligentes y banda ancha | +4.1% | Núcleo de Asia-Pacífico; expansión hacia MEA | Largo plazo (≥ 4 años) |

| Códigos de reembolso para puertas de entrada digitales | +3.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Agotamiento del personal que impulsa la adopción del triaje | +3.2% | Global; agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Nuevos códigos de reembolso CPT introducidos | +2.5% | América del Norte; extendiéndose a la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los avances en IA y PLN habilitan interfaces conversacionales de nivel clínico

Los modelos de lenguaje de gran escala entrenados en corpus médicos ahora alcanzan una precisión diagnóstica superior al 80%, lo que permite a los chatbots pasar de bots de preguntas frecuentes a compañeros de apoyo a la toma de decisiones[1]Microsoft, "Documentación de Azure Health Bot," microsoft.com. La integración de IA generativa de Microsoft en Azure Health Bot incorpora salvaguardas de seguridad y conexiones con sistemas de historia clínica electrónica, mientras que la arquitectura de constelación Polaris de Hippocratic AI asigna submodelos a tareas de empatía, seguridad y cumplimiento normativo, generando intercambios matizados pero regulados. Esta evolución sustenta la migración del mercado de chatbots de salud hacia flujos de trabajo orientados a los médicos.

El crecimiento de los ecosistemas de atención remota acelera la adopción de la puerta de entrada digital.

Los hospitales que enfrentan escasez de personal utilizan ahora chatbots como triaje de primera línea para reducir las colas telefónicas y agilizar la programación de citas. La actualización de los códigos CPT de la AMA de 2025 añadió siete códigos de taxonomía de IA que reembolsan el triaje mediado por chatbots, convirtiendo el modelo de negocio de centro de costos a fuente de ingresos. El despliegue de Azure OpenAI de TatvaCare procesa 180.000 recetas mensuales con una precisión del 95%, ilustrando la escala alcanzable una vez eliminado el riesgo de reembolso.

La penetración de teléfonos inteligentes y banda ancha permite la participación multilingüe de los pacientes.

Los sistemas de salud de mercados emergentes despliegan chatbots con prioridad móvil para superar la escasez de médicos. El Med-C de Medical City Clinic gestiona 10.400 chats mensuales en tagalo, cebuano y taglish, aumentando la participación de los pacientes en un 273% en su primer trimestre. Los proyectos piloto de hospitales virtuales de China muestran cómo los médicos de IA de autoevolución extenderán la atención a zonas con escasa densidad de médicos para 2025.

Los códigos de reembolso para puertas de entrada digitales crean modelos de negocio sostenibles

Pagadores como UnitedHealthcare ahora reembolsan los puntos de contacto mediados por IA si los médicos supervisan la documentación, anclando las inversiones en chatbots en flujos de ingresos predecibles. Northwestern Medicine reporta ganancias de eficiencia en radiología del 40% tras desplegar agentes conversacionales respaldados por Microsoft, vinculando los retornos financieros a resultados clínicos medibles.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -4.8% | Global; elevado en la UE | Corto plazo (≤ 2 años) |

| Validación clínica limitada | -3.6% | Global; más estricto en EE. UU. | Mediano plazo (2-4 años) |

| Ambigüedad de responsabilidad en el triaje algorítmico | -2.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Escasez de datos de entrenamiento multilingüe | -2.1% | APAC y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones sobre privacidad de datos y ciberseguridad limitan la adopción empresarial.

Dos artículos de opinión de JAMA advierten que los chatbots generativos pueden inferir información de salud protegida en ausencia de acuerdos de socio comercial, exponiendo a los proveedores a sanciones de HIPAA. Una encuesta de 2025 muestra que el 67% de las instituciones de salud se sienten poco preparadas para los inminentes mandatos de seguridad, lo que disuade los despliegues a gran escala más allá de los casos de uso de bajo riesgo[2]SPRY, "Encuesta de preparación en seguridad sanitaria 2025," spry.com. Esto lleva a los proveedores más pequeños a restringir los chatbots a recordatorios de citas hasta que surjan marcos de responsabilidad más claros.

La validación clínica limitada genera hesitación en la adopción.

La guía de la FDA sobre soporte a decisiones clínicas aún choca con la rápida iteración de la IA, dejando a la mayoría de los modelos de lenguaje sin autorización para recomendaciones diagnósticas. Se han presentado más de 1.200 patentes para chatbots médicos desde 2022, pero los ensayos aleatorizados a gran escala siguen siendo escasos, lo que mantiene cautelosas a muchas juntas directivas de proveedores y limita la expansión del mercado de chatbots de salud hacia áreas terapéuticas de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el dominio del software enfrenta la aceleración de los servicios

El software generó el 63,72% de los ingresos del mercado de chatbots de salud en 2025, ya que los proveedores buscaban motores de PLN listos para usar y kits de herramientas de integración. Se proyecta que el tamaño del mercado de chatbots de salud para software continúe expandiéndose, aunque los servicios se están poniendo al día a una CAGR del 23,12% porque los sistemas de salud necesitan socios para auditorías de HIPAA, ajuste de flujos de trabajo y optimización posterior a la puesta en marcha.

Los contratos de servicios gestionados ahora incluyen monitoreo de modelos en paquete, verificaciones de sesgo y reentrenamiento periódico del dominio. Azure Health Bot de Microsoft, que incluye plantillas de triaje preconfiguradas y ontologías aprobadas por los reguladores, ejemplifica el cambio hacia paquetes de plataforma más servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por implementación: el liderazgo de la nube es desafiado por el crecimiento híbrido

Las implementaciones en la nube representaron el 69,35% de la participación del mercado de chatbots de salud en 2025 gracias al escalado elástico y la economía de pago por uso. Los modelos híbridos crecen un 27,05% anualmente a medida que los directores de información combinan el procesamiento de PLN en la nube con almacenes de datos locales para cumplir con el GDPR y las leyes estatales de privacidad. La adopción híbrida impulsa a los proveedores a ofrecer entornos de ejecución de inferencia en contenedores que permiten la inferencia en el borde para información de salud protegida, mientras enrutan datos de intención anonimizados a nubes públicas para el reentrenamiento.

El Hospital Oda de la Prefectura de Saga ejecuta su generador de resúmenes de enfermería completamente en las instalaciones, demostrando que las instalaciones pequeñas pueden aprovechar modelos de gran escala sin flujo de datos saliente. Los despliegues de tipo electrodoméstico de DeepSeek atienden demandas de soberanía similares, subrayando el papel estratégico de los modelos híbridos.

Por aplicación: la verificación de síntomas lidera, la salud mental se acelera

Los bots de verificación de síntomas reclamaron el 41,25% de los ingresos de 2025 al aliviar directamente la congestión de los centros de llamadas. Se prevé que el tamaño del mercado de chatbots de salud para el entrenamiento en salud mental se expanda más rápidamente a una CAGR del 30,65%, reflejando la escasez de médicos en psiquiatría. Los chatbots ahora suministran guiones de terapia cognitivo-conductual basados en evidencia en múltiples idiomas, ampliando el acceso para poblaciones desatendidas.

Sin embargo, escalar los bots de salud mental también subraya las brechas de validación. Woebot Health, antes orientado al consumidor, cerró su aplicación pública en 2025 para reenfocarse en vías clínicas reguladas, demostrando que la prueba de eficacia sigue siendo fundamental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los proveedores lideran, los pacientes aceleran la adopción

Los proveedores capturaron el 46,05% de la demanda en 2025, motivados por objetivos de ahorro de mano de obra y reembolso basado en valor. Sin embargo, los pacientes y cuidadores son los de más rápido crecimiento con una CAGR del 24,48%, ya que los millennials y la Generación Z prefieren el triaje de autoservicio antes de programar una cita.

El ChatEHR de Stanford Health Care muestra cómo los bots orientados a los médicos reducen el tiempo de documentación, mientras que las aplicaciones de verificación de síntomas directas al consumidor ahora integran el cumplimiento de recetas en farmacias, reforzando el impulso del segmento de pacientes.

Análisis geográfico

América del Norte retuvo el 36,96% de la participación del mercado de chatbots de salud en 2025, impulsada por ecosistemas integrados de historia clínica electrónica y políticas de reembolso que tratan el triaje de IA como encuentros de telesalud facturables. Colaboraciones como el Orquestador de Agentes de Salud de Microsoft ofrecen a los sistemas de salud de EE. UU. guías de implementación acelerada para despliegues a escala. Asia-Pacífico registra una CAGR del 25,15%, la más alta a nivel mundial, a medida que los gobiernos adoptan chatbots para compensar la escasez de médicos. La iniciativa de hospital virtual de autoevolución de China debuta públicamente en 2025, y el piloto de IA Sakura de Japón automatiza las tareas de recepción, presagiando una adopción generalizada. El éxito multilingüe de Med-C en Filipinas subraya el apetito regional por experiencias de bots culturalmente conscientes. Europa crece de manera constante en medio de las restricciones del GDPR que ralentizan los despliegues de nivel clínico; no obstante, los sistemas de pagador único en Escandinavia y el Reino Unido están pilotando chatbots para gestionar el seguimiento de enfermedades crónicas. Oriente Medio y África aprovechan la ubicuidad móvil para recordatorios de vacunación, y Brasil en América del Sur explora bots para la atención de salud materna, indicando un potencial de mercado direccionable futuro.

Panorama competitivo

El mercado de chatbots de salud está moderadamente fragmentado pero con tendencia a la consolidación. Los líderes de plataforma Microsoft y Google suministran bases de PLN en la nube, lo que permite a las empresas especializadas centrarse en guiones de cardiología, oncología o salud mental. La colaboración entre Microsoft y Northwestern Medicine mejoró el rendimiento de radiología en un 40%, ejemplificando la diferenciación basada en resultados.

Las adquisiciones están aumentando: Mediktor adquirió Sensely para alcance global; Sagility adquirió BirchAI para diseño generativo; Transparent adquirió Accolade por USD 621 millones para fusionar la navegación con la gestión de beneficios. Los registros de propiedad intelectual en torno a la orquestación de capas de seguridad, como la patente Polaris de Hippocratic AI, añaden ventajas defensibles. A medida que las exigencias regulatorias escalan, las empresas con músculo clínico y técnico combinado están ganando participación, mientras que los participantes puramente tecnológicos que carecen de experiencia en HIPAA luchan por escalar.

Los proveedores de nube pública persiguen planos específicos para el sector salud: Azure Health Bot ahora incluye intenciones prevalidadas, y la Búsqueda y Conversación de Vertex AI de Google Cloud para el sector salud lanzó ventanas de contexto seguras que respetan los límites de la información de salud protegida. Estos movimientos consolidan el poder en torno a los proveedores de infraestructura mientras mantienen la capa de aplicación abierta para los innovadores.

Líderes del sector de chatbots de salud

Ada Health GmbH

Babylon Inc.

Microsoft Corporation

Infermedica Sp. z o.o.

Sensely, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: TXP Medical inició un piloto de entrada de voz con IA generativa en el Centro Nacional de Salud y Desarrollo Infantil de Japón, convirtiendo notas habladas en registros estructurados para reducir la carga de trabajo de los médicos TXP Medical.

- Mayo de 2025: Microsoft presentó el Orquestador de Agentes de Salud para coordinar flujos de trabajo de múltiples agentes a lo largo de los recorridos de los pacientes HIT Consultant.

- Abril de 2025: Google Cloud amplió las herramientas de agentes de IA adaptadas a las operaciones de salud Healthcare Dive.

- Abril de 2025: Omi Japan anunció agentes de IA listos para hospitales para automatizar tareas de recepción y enfermería, con integración de sistemas de historia clínica electrónica prevista para 2025 PR Times.

Alcance del informe global del mercado de chatbots de salud

Los chatbots son herramientas automatizadas que simulan conversaciones inteligentes con usuarios humanos. En el sector de la salud, los chatbots impulsados por IA gestionan eficientemente consultas simples, ofreciendo a los usuarios un medio conveniente para acceder a la información.

El mercado de chatbots de salud está segmentado por componente (software, servicios [servicios gestionados, servicios profesionales]), implementación (nube, local), usuario final (pacientes, proveedores de atención médica, compañías de seguros, otros), geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software | Motor de PLN |

| Marco de aprendizaje automático/aprendizaje profundo | |

| Capa de integración y experiencia de usuario | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nube |

| Local |

| Híbrida |

| Verificación de síntomas y triaje |

| Asistencia con medicamentos e información sobre fármacos |

| Programación de citas y recordatorios |

| Entrenamiento en salud mental y terapia cognitivo-conductual |

| Soporte de monitoreo remoto de pacientes |

| Asistencia en reclamaciones y seguros |

| Otros |

| Proveedores de atención médica |

| Pagadores / Compañías de seguros |

| Pacientes y cuidadores |

| Ciencias de la vida y ORC |

| Otros (empleadores, agencias de salud pública) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por componente | Software | Motor de PLN | |

| Marco de aprendizaje automático/aprendizaje profundo | |||

| Capa de integración y experiencia de usuario | |||

| Servicios | Servicios gestionados | ||

| Servicios profesionales | |||

| Por implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por aplicación | Verificación de síntomas y triaje | ||

| Asistencia con medicamentos e información sobre fármacos | |||

| Programación de citas y recordatorios | |||

| Entrenamiento en salud mental y terapia cognitivo-conductual | |||

| Soporte de monitoreo remoto de pacientes | |||

| Asistencia en reclamaciones y seguros | |||

| Otros | |||

| Por usuario final | Proveedores de atención médica | ||

| Pagadores / Compañías de seguros | |||

| Pacientes y cuidadores | |||

| Ciencias de la vida y ORC | |||

| Otros (empleadores, agencias de salud pública) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de chatbots de salud?

El mercado está valorado en USD 136,74 millones en 2026 y está preparado para escalar a USD 403,27 millones para 2031 a una CAGR del 24,15%.

¿Qué región crece más rápido durante el período de pronóstico?

Asia-Pacífico lidera el crecimiento con una CAGR del 25,15% hasta 2031, impulsada por la ubicuidad de los teléfonos inteligentes y las iniciativas gubernamentales de salud digital.

¿Qué segmento de aplicación registra la CAGR más alta?

El entrenamiento en salud mental y terapia cognitivo-conductual registra el crecimiento más rápido con una CAGR del 30,65%, respondiendo a la escasez de médicos en salud conductual.

¿Por qué las implementaciones híbridas están ganando terreno?

Los modelos híbridos abordan los mandatos de soberanía de datos y privacidad manteniendo la información de salud protegida en las instalaciones mientras aprovechan la computación en la nube pública para la escalabilidad del PLN.

¿Cómo están influyendo los cambios en el reembolso en la adopción?

Las nuevas políticas de la AMA sobre códigos CPT y de los pagadores ahora reembolsan el triaje mediado por IA, convirtiendo los chatbots de centros de costos en servicios generadores de ingresos para los proveedores.

Última actualización de la página el: