Tamaño y Participación del Mercado de Imágenes de Células Vivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

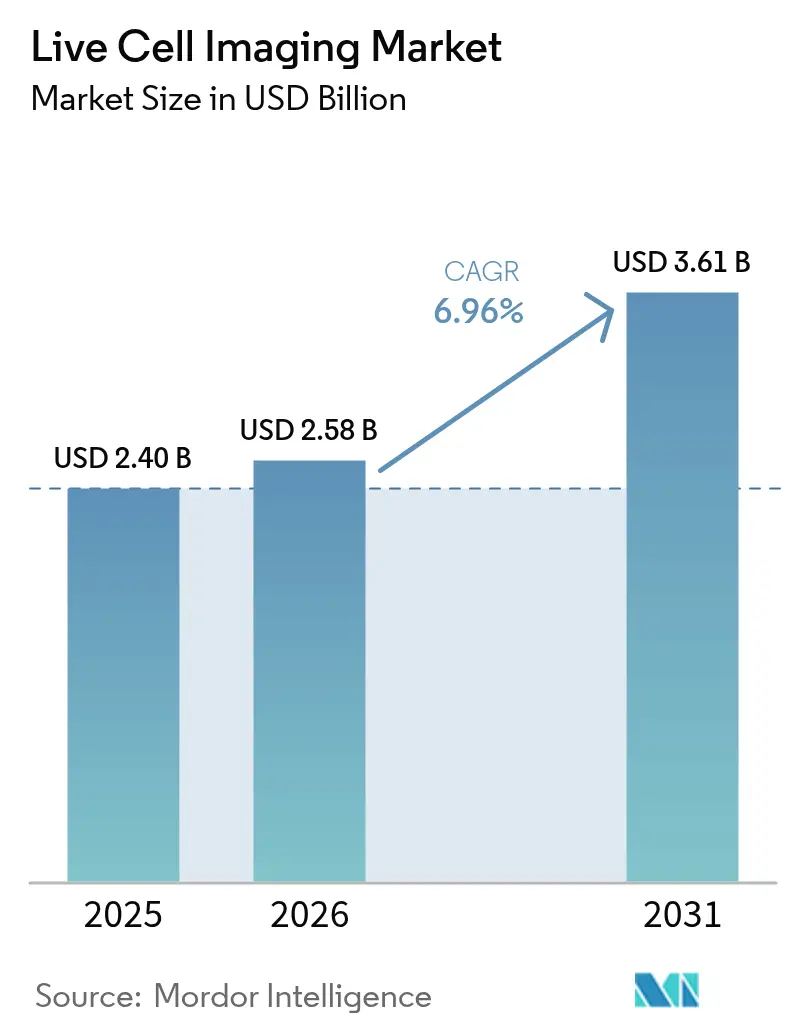

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

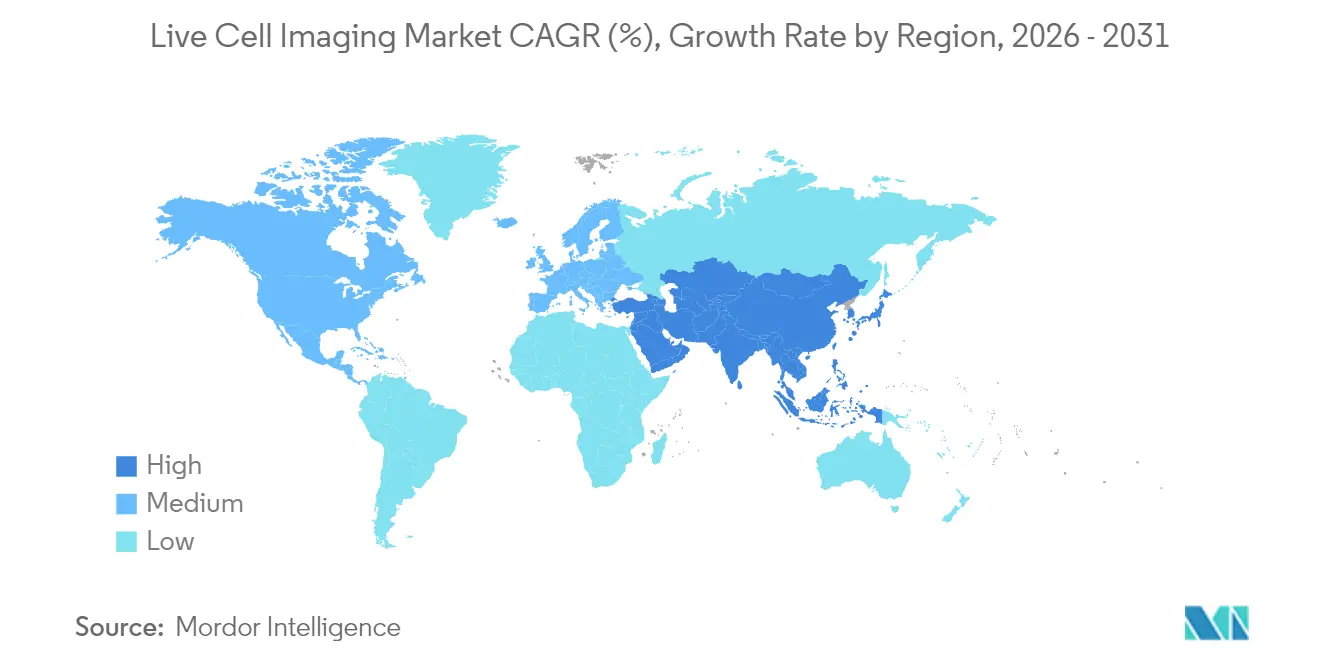

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes de Células Vivas por Mordor Intelligence

El tamaño del mercado de imágenes de células vivas fue valorado en USD 2,4 mil millones en 2025 y se estima que crecerá desde USD 2,58 mil millones en 2026 hasta alcanzar USD 3,61 mil millones en 2031, a una CAGR del 6,96% durante el período de previsión (2026-2031). La adopción de plataformas de cribado de alto contenido (HCS) integradas con inteligencia artificial (IA), una mayor financiación para la investigación en oncología e inmunología, y la instrumentación miniaturizada que cabe dentro de las incubadoras estándar sustentan colectivamente esta expansión. Las empresas farmacéuticas acortan los plazos preclínicos mediante el despliegue de sistemas de imágenes habilitados con IA que reducen los ciclos de adquisición de imágenes en un 40% manteniendo la resolución a nanoescala, comprimiendo así el tiempo hasta los estudios de primera administración en humanos. Al mismo tiempo, las modalidades sin etiqueta, como la holotomografía, ayudan a los investigadores a observar organoides en tiempo real sin fluoróforos, reduciendo las preocupaciones por fototoxicidad y preservando la fisiología celular durante semanas. La actividad competitiva ha pasado de la óptica pura hacia soluciones integrales que combinan hardware, software y análisis basados en la nube, impulsando colaboraciones estratégicas y adquisiciones específicas en toda la cadena de valor de la microscopía. A nivel regional, América del Norte continúa liderando la mayor participación del mercado de imágenes de células vivas gracias a las vías de financiación establecidas y una densa presencia farmacéutica, aunque Asia-Pacífico registra ahora las mayores ganancias en volumen a medida que los gobiernos locales atraen inversiones en biotecnología y armonizan las regulaciones.

Conclusiones Clave del Informe

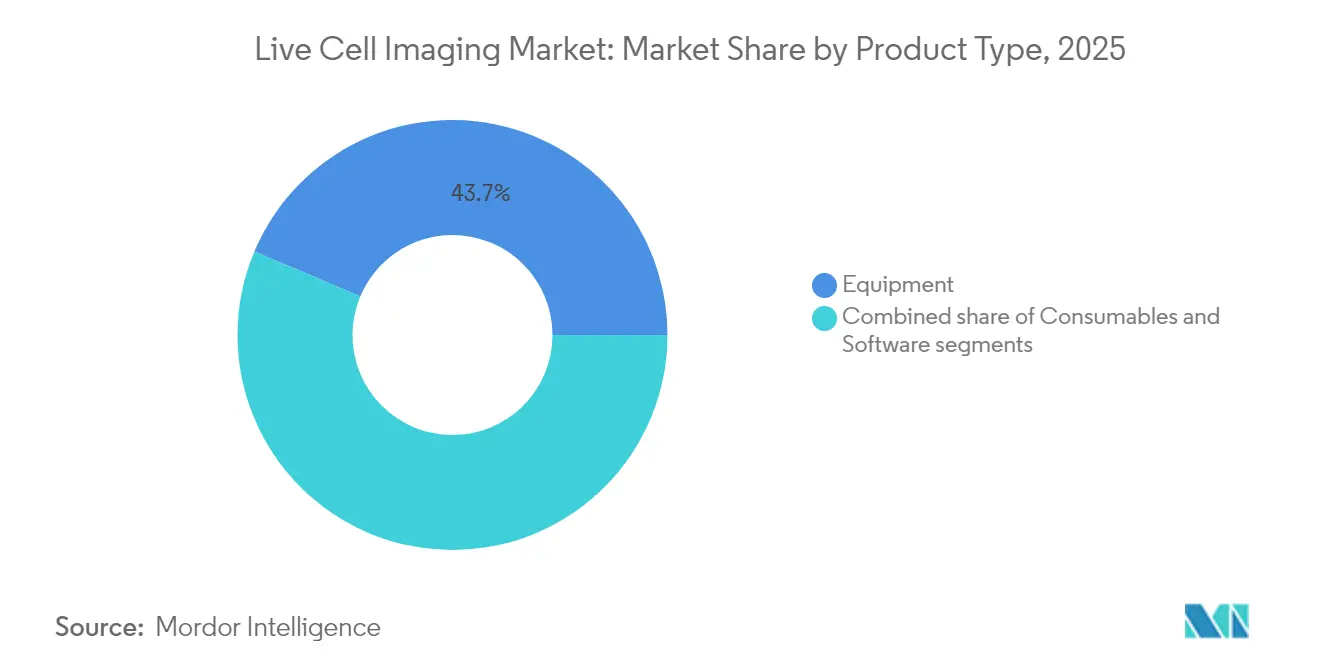

- Por tipo de producto, los equipos dominaron con el 43,65% de la participación del mercado de imágenes de células vivas en 2025, mientras que los consumibles están en camino de registrar la CAGR más rápida del 7,63% hasta 2031.

- Por tecnología, la microscopía de lapso de tiempo mantuvo el 33,55% del conjunto de ingresos de 2025, mientras que se proyecta que las plataformas de análisis de alto contenido se expandan a una CAGR del 7,98% hasta 2031.

- Por aplicación, el descubrimiento de fármacos registró una CAGR del 8,23%, superando a la biología celular, que aún retuvo el mayor bloque de ingresos del 28,10% en 2025.

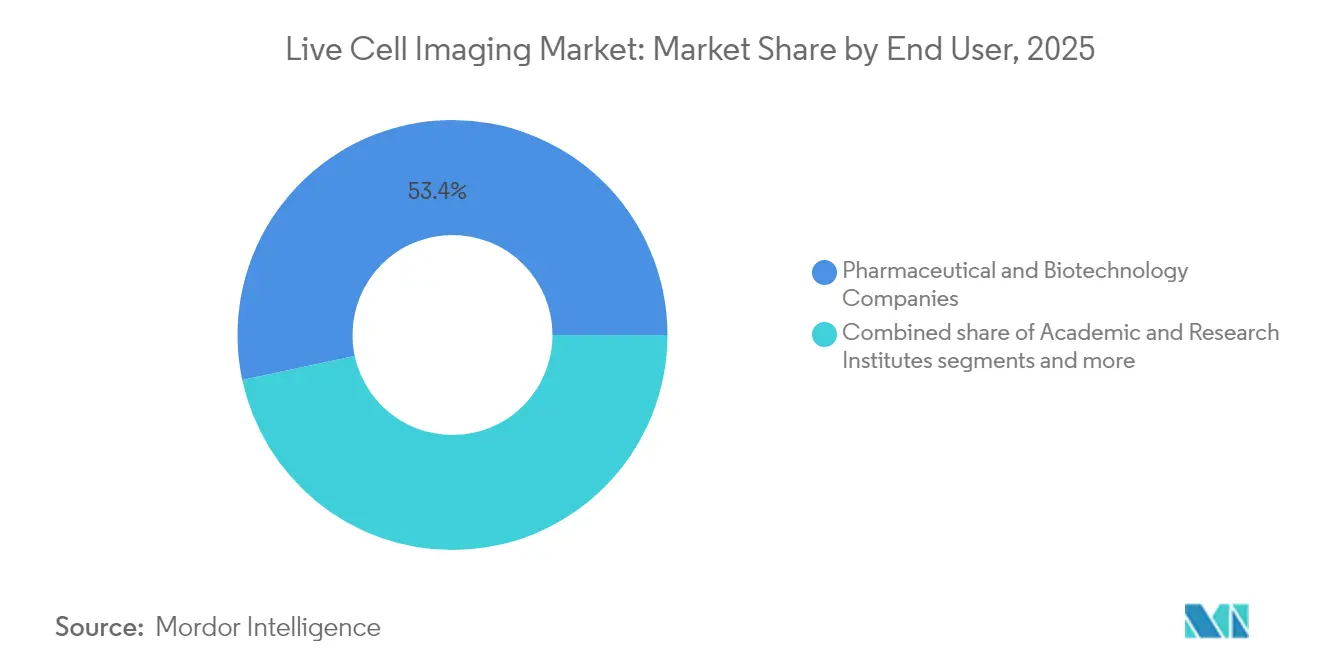

- Por usuario final, las empresas farmacéuticas y de biotecnología capturaron el 53,35% del tamaño del mercado de imágenes de células vivas en 2025, pero los institutos académicos y de investigación crecen más rápido con una CAGR del 8,51%.

- A nivel regional, América del Norte lideró con el 41,80% de los ingresos en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 8,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes de Células Vivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en plataformas de cribado de alto contenido | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la financiación de investigación en cáncer e inmunología | +1.5% | Global, liderado por América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de análisis de imágenes asistido por IA | +1.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la biofabricación por contrato para terapias celulares y génicas | +1.0% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Miniaturización de microscopios de células vivas | +0.8% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente demanda de modalidades de imágenes sin etiqueta | +0.7% | Global, con enfoque en instituciones de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Plataformas de Cribado de Alto Contenido

Los sistemas de cribado de alto contenido ahora integran algoritmos de aprendizaje automático que diseccionan miles de variables fenotípicas por pocillo en minutos, reemplazando los ensayos de punto final tradicionales que antes requerían días. La plataforma ImageXpress HCS.ai de Molecular Devices, lanzada en enero de 2025, clasifica fenotipos celulares complejos con un 95% de precisión mientras reduce el tiempo de análisis en un 60%. Los equipos farmacéuticos aprovechan dicho rendimiento para iterar bibliotecas de compuestos rápidamente, reduciendo los presupuestos de descubrimiento temprano hasta en un 40% y liberando recursos para explorar terapias combinadas. La misma automatización apoya la medicina de precisión basada en organoides, donde los modelos tumorales derivados de pacientes se someten a pruebas paralelas contra docenas de candidatos a fármacos, revelando vías de tratamiento personalizadas que habrían sido prohibitivas en costo bajo flujos de trabajo de imágenes manuales.

Aumento en la Financiación de Investigación en Cáncer e Inmunología

Las asignaciones legislativas ampliaron los fondos de investigación en 2024, impulsando la demanda de imágenes sofisticadas. El Instituto Nacional del Cáncer recibió USD 7,22 mil millones para el ejercicio fiscal 2024, USD 120 millones más que en 2023, destinando una parte sustancial a la innovación en herramientas de imágenes[1]Fuente: Instituto Nacional del Cáncer, "Asignación para el Año Fiscal 2024," cancer.gov . En 2025, el Departamento de Defensa de los EE. UU. asignó USD 650 millones para iniciativas contra el cáncer de próstata, destacando nuevamente los diagnósticos ópticos y el monitoreo celular en tiempo real. Estos fondos aceleran los ciclos de adquisición en centros académicos, posicionan las imágenes de células vivas como práctica estándar en las propuestas de subvenciones y catalizan ensayos multicéntricos que dependen de protocolos de imágenes armonizados para comparar las interacciones inmuno-tumorales entre cohortes.

Creciente adopción de análisis de imágenes asistido por IA

La combinación de redes neuronales convolucionales con conjuntos de datos de células vivas ha aliviado los cuellos de botella en el análisis de imágenes que antes consumían la mitad de los plazos experimentales. La asociación de Deepcell con NVIDIA ilustra el impulso detrás de la IA generativa que anota automáticamente subpoblaciones celulares y predice trayectorias de diferenciación con una fidelidad >90%. Tal poder predictivo cultiva la generación de hipótesis basada en datos; los científicos ahora pueden cribar cambios morfológicos mitocondriales sutiles como señal temprana de toxicidad de compuestos, mucho antes de que los ensayos de viabilidad detecten el peligro. Dado que los módulos de IA se integran en los microscopios existentes mediante actualizaciones de software, los laboratorios pueden modernizar los flujos de trabajo sin grandes desembolsos de capital, facilitando la difusión tecnológica en regiones con restricciones de costos.

Expansión de la Biofabricación por Contrato para Terapias Celulares y Génicas

Las cadenas de desarrollo de terapias celulares y génicas (TCG) requieren análisis rigurosos en proceso. La reciente guía preliminar de la FDA sobre fármacos de imágenes ópticas (enero de 2025) codifica las expectativas para las pruebas de liberación basadas en imágenes, lo que lleva a las organizaciones de fabricación por contrato (CMO) a invertir en microscopios de recinto estéril capaces de monitoreo las 24 horas del día, los 7 días de la semana. Estas plataformas rastrean la viabilidad celular, la eficiencia de transducción y el estado de diferenciación en tiempo real, garantizando la consistencia de los lotes para las terapias autólogas que no admiten reelaboración. Las CMO de Asia-Pacífico, impulsadas por incentivos pro-innovación, adquieren cada vez más dichos sistemas para atraer patrocinadores multinacionales, reforzando la demanda regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento | -1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de especialistas calificados en imágenes | -1.1% | Global, agudo en Asia-Pacífico y regiones en desarrollo | Mediano plazo (2-4 años) |

| Limitaciones de fototoxicidad y fotoblanqueo | -0.8% | Global, que afecta las aplicaciones de investigación | Largo plazo (≥ 4 años) |

| Cuellos de botella en el almacenamiento y gestión de datos | -0.6% | Global, dependiente de la infraestructura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento

Los microscopios confocales avanzados o de hoja de luz en celosía integrados con IA suelen cotizarse entre USD 500.000 y 1,5 millones, y los contratos de servicio añaden entre el 10% y el 15% del precio de compra cada año. Los consumibles —medios especializados, microplacas, cámaras ambientales— pueden elevar los gastos operativos anuales por encima de USD 50.000 en instalaciones centrales con alta actividad. Los laboratorios de mercados emergentes a veces pagan primas del 20% al 30% debido a los aranceles aduaneros y los tipos de cambio volátiles, lo que estira los presupuestos de subvenciones y retrasa las actualizaciones. En consecuencia, los modelos de instrumentos compartidos proliferan, pero las restricciones de horario pueden obligar a los científicos a comprometer el diseño experimental o los objetivos de rendimiento, frenando una mayor penetración del mercado.

Escasez de especialistas calificados en imágenes

Las instalaciones de imágenes modernas exigen personal que comprenda la física óptica, la fisiología celular y los flujos de trabajo de aprendizaje automático. Las universidades reportan vacantes para gestores de centros de imágenes que permanecen abiertas entre 6 y 12 meses a pesar de un reclutamiento agresivo, mientras que la escalada salarial enfrenta a los laboratorios académicos contra las organizaciones de investigación por contrato y las CMO. Las vías de formación van a la zaga de los lanzamientos de hardware; los nuevos programas de doctorado a menudo asignan un mínimo de cursos para microscopía cuantitativa, lo que obliga a las instituciones a subvencionar cursos intensivos posteriores a la compra que alargan los períodos de recuperación de la inversión. En los clústeres de Asia-Pacífico de rápido crecimiento, la escasez es más aguda, lo que ocasionalmente obliga a que los equipos permanezcan inactivos durante trimestres hasta que llegue personal calificado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos Impulsan la Innovación

Los equipos capturaron el 43,65% del mercado de imágenes de células vivas en 2025, lo que equivale a aproximadamente USD 1,05 mil millones del tamaño del mercado de imágenes de células vivas, ya que los compradores farmacéuticos y académicos priorizaron la automatización de alto rendimiento. Sistemas como el CQ3000 de Yokogawa consolidan los modos confocal, de campo claro y de contraste de fase en un único chasis, lo que permite a los diseñadores de ensayos cambiar entre modalidades sin transferencia de muestra. Los análisis basados en la nube integrados en el hardware ahora procesan terabytes de imágenes en tiempo casi real, eliminando las colas de procesamiento manual. Mientras tanto, los consumibles —medios optimizados para holotomografía sin etiqueta, placas multipocillo con micropatrones y tampones de estabilización de fluoróforos— avanzan a una brisk CAGR del 7,63%. Los proveedores adaptan los reactivos para preservar la fisiología celular bajo iluminación a largo plazo, algo importante para los estudios de organoides de semanas de duración que anteriormente sufrían deriva en el pH y la tensión de oxígeno. El software sigue siendo la porción monetaria más pequeña, pero ejerce una influencia estratégica porque desbloquea módulos de IA que convierten pilas de imágenes sin procesar en fenotipos accionables. Las licencias por suscripción vinculadas a actualizaciones de algoritmos garantizan a los proveedores ingresos recurrentes incluso después de la saturación del hardware.

Una segunda dinámica implica la miniaturización. El Mica Microhub de sobremesa de Leica combina regulación de temperatura y CO₂, enfoque automático adaptativo al entorno y segmentación por IA en una huella un 65% más pequeña que los equipos de campo amplio heredados. Dicha compacidad libera espacio en los corredores de incubadoras congestionados y facilita el despliegue en entornos de nivel de bioseguridad. A medida que aumenta la densidad de equipos, la demanda de consumibles escala de forma multiplicativa: el mismo laboratorio que antes operaba dos microscopios puede ahora operar seis, cada uno requiriendo portaobjetos de cámara dedicados y kits de calibración. Las pilas de software que orquestan la gestión de flotas en múltiples dispositivos se vuelven obligatorias, difuminando aún más las categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Biología Celular Domina, el Descubrimiento de Fármacos se Dispara

La biología celular retuvo el 28,10% de los ingresos de 2025 dado su papel fundamental en la genómica, la proteómica y los estudios metabólicos. Los investigadores aprovechan las imágenes de células vivas para observar la reorganización del citoesqueleto, la dinámica mitocondrial y el flujo de autofagia bajo modelos de estrés metabólico pertinentes para la investigación del envejecimiento. El descubrimiento de fármacos, sin embargo, registra la CAGR más sólida del 8,23% y está en camino de comandar una mayor porción de la participación del mercado de imágenes de células vivas para 2031. Los grupos farmacéuticos combinan cocultivos de organoides con análisis de alto contenido, generando conjuntos de datos ricos en fenotipos que alimentan los embudos de cribado de IA. El enfoque ha reducido el desgaste en las fases preclínicas de identificación de candidatos al detectar responsabilidades de toxicidad más temprano.

Los casos de uso de células madre y biología del desarrollo también ascienden, impulsados por las cadenas de medicina regenerativa que exigen imágenes longitudinales de las vías de diferenciación. La holotomografía permite a los investigadores visualizar la morfogénesis a escala de órgano en 3D sin etiquetas exógenas, algo crucial para verificar la arquitectura específica del tejido. En la inmunología del cáncer, los investigadores cocultivan células T con organoides tumorales derivados de pacientes para cuantificar la formación de sinapsis inmunológicas, orientando los regímenes de dosificación de inmunoterapia. La frontera de la neurobiología se beneficia de los colorantes indicadores de calcio combinados con escáneres de 100 fotogramas por segundo que mapean los patrones de disparo sináptico en organoides corticales durante minutos en lugar de milisegundos.

Por Usuario Final: La Industria Farmacéutica Lidera, la Academia Acelera

Las empresas farmacéuticas y de biotecnología comandaron el 53,35% del mercado de imágenes de células vivas en 2025, lo que equivale a aproximadamente USD 1,29 mil millones del tamaño del mercado de imágenes de células vivas. Su prioridad es el rendimiento; los cribados que antes se consideraban exhaustivos con 10.000 compuestos ahora superan los 500.000 gracias a la robótica y la agrupación fenotípica por IA. Las organizaciones de investigación por contrato siguen la misma tendencia, ofreciendo cadenas de imágenes llave en mano que satisfacen los criterios de integridad de datos regulatorios, un beneficio para las empresas de biotecnología virtuales. La academia, que crece más rápido con una CAGR del 8,51%, se beneficia de los centros de imágenes financiados por el Estado que amortizan el costoso hardware entre docenas de titulares de subvenciones. Las alianzas de codesarrollo como la de Nikon-EMBL otorgan a los académicos acceso prioritario a ópticas prototipo mientras los fabricantes reciben validación en campo y publicaciones de dominio público que estimulan la demanda comercial.

Los paradigmas de acceso compartido amplían la diversidad de usuarios. Un único centro metropolitano podría atender a oncólogos que prueban la persistencia de CAR-T, bioingenieros que diseñan organoides vascularizados y laboratorios de enfermedades infecciosas que rastrean la gemación viral. Tal variedad impulsa la demanda de instrumentos capaces de cambiar entre los modos de campo claro, confocal de disco giratorio y TIRF con un clic, además de análisis que clasifiquen cientos de fenotipos independientemente de la línea celular. Los contratos de soporte técnico de los proveedores incluyen cada vez más especialistas en el sitio para compensar la brecha de talento, integrando efectivamente a expertos dentro de las instituciones y profundizando la fidelización proveedor-cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Lapso de Tiempo Lidera, el Análisis de Alto Contenido Acelera

La microscopía de lapso de tiempo retuvo el liderazgo en ingresos del 33,55% en 2025, equivalente a casi USD 0,81 mil millones del tamaño del mercado de imágenes de células vivas, porque su linaje de imágenes continuas apoya todo, desde ensayos de cicatrización de heridas hasta el seguimiento del crecimiento neuronal. Los recientes avances en iluminación LED redujeron la fototoxicidad en un 30%, extendiendo las ventanas de imágenes viables para cultivos sensibles de células madre. El HCS, aunque actualmente más pequeño, se compondrá a una CAGR del 7,98% a medida que los patrocinadores farmacéuticos sustituyan los ensayos bioquímicos de un solo objetivo por cribados fenotípicos. Los arrays modernos de HCS pueden procesar 4 millones de imágenes por día, una escala anteriormente confinada a la genómica. La transferencia de energía por resonancia de fluorescencia (FRET) y la recuperación de fluorescencia tras fotoblanqueo (FRAP) sirven a flujos de trabajo mecanísticos de nicho —interacciones proteína-proteína y estudios de fluidez de membrana, respectivamente— y exhiben un crecimiento de un solo dígito medio.

Está emergiendo una convergencia metodológica: las plataformas de HCS ahora incorporan modos de lapso de tiempo en tiempo real, permitiendo lecturas cinéticas para cada pocillo. A la inversa, los equipos tradicionales de lapso de tiempo integran rutinas de visión artificial que puntúan resultados multiparamétricos más allá del recuento y la motilidad celular. Los consorcios de investigación publican recetas de iluminación estandarizadas como el protocolo PhotoFiTT, reduciendo la fototoxicidad sin sacrificar la resolución temporal. Esta polinización cruzada difumina los silos tecnológicos y podría acelerar los ciclos de reemplazo a medida que los usuarios buscan flexibilidad multimodal.

Análisis Geográfico

América del Norte lideró el mercado de imágenes de células vivas con el 41,80% de los ingresos en 2025, sostenido por subvenciones de los Institutos Nacionales de Salud y del Departamento de Defensa que subvencionan la renovación de equipos cada 5 a 7 años. Las universidades de primer nivel renuevan rutinariamente sus flotas de HCS para mantener la competitividad en los ensayos oncológicos multicéntricos. La postura proactiva de la FDA —evidente en la guía preliminar de enero de 2025 sobre fármacos de imágenes ópticas— proporciona claridad regulatoria que estimula los proyectos comerciales de I+D centrados en imágenes teranósticas. Los grandes campus farmacéuticos en Massachusetts, California y Ontario se agrupan en torno a los proveedores, fomentando ciclos de retroalimentación rápidos que aceleran el lanzamiento de nuevas funciones. Sin embargo, el crecimiento se está estabilizando a medida que la mayoría de las instituciones líderes en la categoría ya operan microscopios de segunda generación listos para IA; las ventas futuras se apoyan en la sustitución y la expansión de licencias de software en lugar de instalaciones en nuevos sitios.

Se proyecta que Asia-Pacífico registre una CAGR del 8,87%, la más rápida a nivel mundial. Japón tiene como objetivo duplicar el capital privado en biotecnología para 2028, apuntando a una economía biotecnológica de 15 billones de yenes para 2030; la hoja de ruta enumera específicamente la infraestructura de imágenes como un pilar hacia la comercialización de terapias celulares. China expande las instalaciones de imágenes de grado GMP dentro de los nuevos parques de fabricación de terapias celulares y génicas, utilizando la capacidad electrónica local para fabricar subconjuntos y moderar costos. Las regulaciones armonizadas de dispositivos médicos de la ASEAN reducen las barreras para la adquisición transfronteriza, permitiendo a las organizaciones de investigación por contrato con sede en Singapur atender ensayos regionales con protocolos de imágenes estandarizados.

Europa mantiene una sólida base instalada anclada por multinacionales farmacéuticas en Alemania, Suiza y el Reino Unido. Las subvenciones de Horizonte Europa fomentan los consorcios pancontinentales, todos los cuales deben desplegar plataformas de imágenes armonizadas para garantizar la reproducibilidad. Las iniciativas de gestión ambiental incentivan los sistemas iluminados con LED que reducen el consumo de energía hasta en un 30% en comparación con las bombillas de mercurio, alineándose con los objetivos del Pacto Verde Europeo. Las consultas de la Agencia Europea de Medicamentos sobre biomarcadores de imágenes legitiman aún más las inversiones en hardware orientadas al desarrollo de diagnósticos complementarios. A pesar del menor crecimiento agregado del PIB, los ciclos de renovación se mantienen saludables porque los rankings de excelencia investigadora valoran cada vez más la capacidad de imágenes.

Panorama regulatorio

La regulación de los equipos y el software de imágenes de células vivas está determinada por la forma en que se utilizan los sistemas, que van desde flujos de trabajo exclusivos para investigación hasta entornos clínicos y de fabricación regulados. En Estados Unidos, la clasificación de la FDA y los controles especiales para sistemas automatizados de imágenes y análisis (por ejemplo, los sistemas automatizados de enumeración por FISH bajo 21 CFR 866.4700) refuerzan los requisitos en torno a la validación de hardware y software cuando la obtención de imágenes forma parte del soporte de decisiones diagnósticas. Para los programas no clínicos de seguridad, la guía de la FDA para imágenes de portaobjetos completos (whole slide imaging) enfatiza la validación bajo 21 CFR Part 58 cuando los sistemas digitales sustituyen a los portaobjetos de vidrio, elevando el nivel exigido en cuanto a rendimiento documentado, trazabilidad y cambios de software controlados.

A nivel internacional, las normas están ajustando la definición de la divulgación mínima de rendimiento y la terminología de medición, lo que afecta las especificaciones de adquisición y licitación de los proveedores de microscopios que venden en distintas regiones. ISO 24479:2024 (morfometría celular) e ISO 18221:2025 (información mínima de rendimiento de imágenes para microscopios con pantallas digitales) empujan a los proveedores hacia un reporte más estandarizado del rendimiento de imágenes y los resultados analíticos, mientras que ISO 10934:2025 actualiza el vocabulario utilizado en microscopía óptica y técnicas de imagen avanzadas. En paralelo, trabajos en fase de borrador de comité como ISO/CD 21073 (datos ópticos de microscopía confocal de fluorescencia, en desarrollo a junio de 2026) apuntan a un movimiento continuo hacia marcos comunes de datos y rendimiento que respaldan la comparabilidad, la auditabilidad y la interoperabilidad en laboratorios regulados.

Análisis de la cadena de valor

La cadena de valor de las imágenes de células vivas comienza con óptica, sensores, iluminación, componentes de movimiento de precisión y hardware de cómputo en el segmento previo, para luego avanzar hacia la integración de sistemas (microscopios y carcasas compatibles con incubadoras), software (control de instrumentos, segmentación con IA y analítica) y kits de capa de aplicación como microplacas, medios de cultivo y consumibles de control ambiental. Los proveedores se diferencian mediante el codesarrollo de subsistemas que protegen la fisiología celular durante adquisiciones prolongadas, un ejemplo visible es Araceli Biosciences desarrollando Endeavor Live Cell con Okolab para el control ambiental (mayo de 2026). A medida que la IA se integra en los flujos de trabajo, los proveedores de imágenes dependen cada vez más de socios analíticos especializados e integraciones orientadas a biofarmacéutica, como lo demuestra la colaboración de ZEISS con EDGE Biotechnologies para integrar analítica basada en IA en los entornos de imágenes de ZEISS para flujos de trabajo biofarmacéuticos (abril de 2026).

En el segmento posterior, los modelos de comercialización combinan ventas directas a laboratorios farmacéuticos y académicos con redes de distribuidores, contratos de servicio y centros de acceso compartido que integran capacitación y desarrollo de métodos. La expansión de la cartera mediante OEM y distribución de marca es también una vía de escalamiento, ilustrada por Merck KGaA al firmar un acuerdo de cinco años para vender productos de automatización de imágenes celulares de Curiosis bajo la marca Merck a través de EMD Millipore (julio de 2026). En el límite de la aplicación, los proyectos piloto que combinan química de ensayos con imágenes de alta sensibilidad (por ejemplo, Navinci Diagnostics y Lumito iniciando un piloto para combinar isPLA con las imágenes de Lumito, julio de 2026) muestran cómo los desarrolladores de ensayos, el hardware de imágenes y los proveedores de analítica convergen para ofrecer resultados de extremo a extremo que los laboratorios pueden operacionalizar.

Panorama Competitivo

El mercado de imágenes de células vivas está moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente la mitad de los ingresos globales, dejando amplio margen para los especialistas de nicho. Los referentes ópticos Danaher (Leica, Molecular Devices), Carl Zeiss y Nikon aprovechan sus redes de distribución de larga data, pero ahora compiten en análisis de IA tanto como en resolución. La alianza de Danaher en 2024 con la Universidad de Stanford sobre algoritmos de imágenes in vivo integra conocimientos académicos en las hojas de ruta de productos, mientras que Zeiss integra el almacenamiento de datos ZEN nativo en la nube para contrarrestar las limitaciones locales. La asociación de Nikon en 2024 con el Laboratorio Europeo de Biología Molecular muestra la influencia de los modelos de cocreación que traducen nuevas preguntas biológicas en especificaciones de instrumentos en un plazo de 12 meses.

Las empresas emergentes explotan el espacio disponible miniaturizando la óptica para uso de sobremesa o incluso portátil; varios citómetros basados en teléfonos inteligentes ahora logran una resolución submicrónica suficiente para hematología en el punto de atención. Las empresas con enfoque en IA, como Deepcell, licencian módulos de software que se adaptan a los microscopios existentes, reduciendo los costos de cambio para los clientes que desean probar las cadenas de IA antes de actualizar completamente el hardware. La diferenciación competitiva depende, por tanto, de la amplitud del ecosistema: los proveedores que combinan hardware, IA y kits de validación aseguran relaciones con los clientes más sólidas que los que venden equipos de función única.

Las estrategias de precios evolucionan en consecuencia. Los modelos de suscripción para análisis de IA, gestión de datos e incluso arrendamiento de hardware mitigan el problema de los gastos de capital descrito anteriormente, ampliando los segmentos direccionables. Las carteras de servicios —consultoría de flujos de trabajo en el sitio, formación acreditada, calibración GMP— cobran mayor importancia, especialmente para las CMO que buscan documentación lista para auditoría. Los proveedores que suministran expedientes regulatorios llave en mano junto con los instrumentos ganan licitaciones en instalaciones de terapias celulares y génicas donde los plazos de cumplimiento son inflexibles. A medida que la consolidación se acelera, los actores de nivel medio pueden especializarse en nichos algorítmicos, como la detección de células raras, o aceptar ofertas de adquisición de conglomerados que construyen kits de herramientas integrales para las ciencias de la vida.

Líderes de la Industria de Imágenes de Células Vivas

PerkinElmer Inc

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

Agilent Technologies. Inc.

Olympus Corporation (Evident)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad en flujos de trabajo se concentra en las imágenes cinéticas de células vivas de rendimiento ultraalto que se conectan directamente con el cribado fenotípico habilitado por IA en el descubrimiento de fármacos. Araceli Biosciences lanzó Endeavor Live Cell en mayo de 2026, posicionándolo en torno a la obtención de imágenes cinéticas de rendimiento ultraalto, incluido el cribado en placas de 1536 pocillos. El lanzamiento subraya la demanda de los compradores por velocidad, escala y lecturas continuas en lugar de imágenes de solo punto final. Este cambio crea un espacio en blanco para los proveedores que puedan ofrecer una estabilidad ambiental robusta, manejo estandarizado de placas y analítica capaz de seguir el ritmo de los volúmenes de imágenes sin obligar a los laboratorios a construir canalizaciones a medida.

Las imágenes sin marcaje y las plataformas multimodales son otra área de oportunidad en la que las carteras de instrumentos y el software se están expandiendo a lo largo de una mayor parte del arco experimental, desde la dinámica en vivo hasta el contexto estructural. Agilent Technologies lanzó un módulo de análisis basado en IA para xCELLigence RTCA eSight en julio de 2026 para automatizar el análisis de imágenes sin marcaje, lo que refleja una comercialización continua centrada en reducir la carga del análisis manual. En el lado del hardware, Leica Microsystems amplió la plataforma de microscopio de hoja de luz de doble vista Viventis Deep en junio de 2026 para incluir imágenes de muestras aclaradas, de modo que los usuarios puedan estudiar la dinámica en vivo y el contexto tisular en 3D en un solo sistema. Esa integración respalda casos de adquisición que antes requerían sistemas separados y canalizaciones de datos separadas. Los programas públicos que amplían el acceso a infraestructura y capacitación avanzadas en imágenes, como la oportunidad de financiamiento PAR-26-138 del NIH (marzo de 2026) para los Centros Nacionales de Tomografía Crioelectrónica, también refuerzan la demanda de instrumentación, métodos estandarizados y servicios especializados que ayudan a las organizaciones a operar imágenes complejas a escala.

Desarrollos recientes del sector

- Marzo de 2026: Thermo Fisher Scientific completó la adquisición de Clario Holdings, Inc. en una operación totalmente en efectivo, añadiendo capacidades de datos de puntos finales en ensayos clínicos. La compra estrecha la integración entre los flujos de trabajo de laboratorio y la generación de datos clínicos posteriores, alineando el descubrimiento impulsado por imágenes y los programas de traslación con canalizaciones de evidencia más conectadas.

- Diciembre de 2025: BD lanzó comercialmente nuevas configuraciones de analizadores celulares con tecnologías de imágenes espectrales y en tiempo real bajo BD CellView Image Technology. El lanzamiento amplió el acceso al análisis celular habilitado por imágenes en laboratorios de distintos tamaños y respalda flujos de trabajo de mayor número de parámetros que complementan las imágenes de células vivas en fenotipado y desarrollo de procesos.

- Noviembre de 2024: Nikon y el European Molecular Biology Laboratory iniciaron un programa de desarrollo conjunto para codiseñar funciones de microscopía de próxima generación dentro de laboratorios de investigación activos. La integración del desarrollo en entornos de laboratorio activos respalda la validación de funciones frente a flujos de trabajo biológicos reales y fortalece las vías de co-creación que influyen en las futuras especificaciones de instrumentos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor de los productos y servicios utilizados para observar células vivas a lo largo del tiempo, incluidos equipos, consumibles y software y servicios de apoyo utilizados en flujos de trabajo de investigación y desarrollo de fármacos.

Exclusiones del alcance: Excluye los flujos de trabajo convencionales de imágenes de células fijas en los que las células no se mantienen viables durante la captura de imágenes.

Descripción general de la segmentación

- Por Tipo de Producto

- Equipos

- Consumibles

- Software

- Por Tecnología

- Microscopía de Lapso de Tiempo

- Transferencia de Energía por Resonancia de Fluorescencia (FRET)

- Recuperación de Fluorescencia tras Fotoblanqueo (FRAP)

- Análisis de Alto Contenido

- Por Aplicación

- Biología Celular

- Células Madre y Biología del Desarrollo

- Descubrimiento y Cribado de Fármacos

- Investigación en Cáncer e Inmunología

- Neurobiología

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato (CRO)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando qué se está vendiendo en el ámbito de las imágenes de células vivas y de dónde proviene la demanda, de modo que los supuestos posteriores tengan un anclaje claro. Habitualmente utilizamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., los portales de adjudicación de subvenciones públicas del NIH y otros, las estadísticas de salud e I+D de la OCDE, los indicadores macroeconómicos del Banco Mundial y los códigos comerciales de UN Comtrade para comprender los niveles de financiamiento, la actividad de laboratorio y los flujos transfronterizos de equipos.

Para mantener el modelo fundamentado, también revisamos informes anuales, presentaciones a inversores, folletos de productos, notas de aplicación y materiales de conferencias que describen la dirección de la base instalada y las mejoras de funciones que modifican los precios. Se utiliza de forma selectiva una suscripción de pago para datos financieros de empresas y noticias con el fin de estandarizar los desgloses de ingresos y seguir los principales lanzamientos o fusiones y adquisiciones que puedan cambiar las líneas de reporte. Las fuentes aquí listadas son ilustrativas, y también revisamos documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron llamadas primarias y encuestas breves con proveedores de instrumentos, socios de canal y usuarios finales como laboratorios farmacéuticos y biotecnológicos, equipos de investigación académica y CRO para poner a prueba los supuestos documentales. Utilizamos los aportes de los encuestados para confirmar las tasas de adopción por aplicación, los ciclos típicos de actualización y reemplazo, y los rangos de precios realistas para sistemas, consumibles y software en cada región principal.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | APAC: 41% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 35% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 47% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de la demanda de arriba hacia abajo, en la que la actividad de laboratorio y las señales de financiamiento se traducen en compras probables de sistemas de imágenes de células vivas, y luego se amplía para incluir el consumo asociado de consumibles y software o servicios. Para reducir el riesgo de desviación, también corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como el muestreo de rangos de precio de venta promedio (ASP) de los sistemas por modalidad, la verificación de la combinación de canales y la consolidación de un conjunto limitado de divulgaciones de ingresos de proveedores en los casos en que los reportes son claros.

Los insumos clave utilizados en el modelo incluyen las tendencias de gasto en I+D y financiamiento de ciencias de la vida, el ritmo del descubrimiento de fármacos y la actividad de investigación en biología celular, los ciclos de reemplazo y actualización de los sistemas de imágenes, la proporción de experimentos que se trasladan a flujos de trabajo de lapso de tiempo y de alto contenido, y la evolución del precio de venta promedio vinculada a mejoras de funciones y cobertura de servicio. Las previsiones se elaboran mediante análisis de escenarios respaldados por el consenso de expertos, donde las curvas de adopción del caso base se ajustan según los ciclos de financiamiento, la expansión regional de laboratorios y los plazos de adquisición. Cuando las señales de abajo hacia arriba son débiles para geografías más pequeñas, las brechas se abordan mediante indicadores sustitutos como la intensidad de investigación y las tendencias de importación, seguido de una verificación de razonabilidad frente a las participaciones regionales analizadas en las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos antes de la aprobación final, comenzando con comprobaciones de coherencia interna entre productos, aplicaciones y regiones, y luego pasando a pruebas de varianza frente a señales independientes como flujos comerciales, dirección del financiamiento y comentarios reportados sobre líneas de negocio. Cuando un número parece demasiado alto o demasiado bajo, se revisan los supuestos detrás de los precios, la adopción o las tasas de reemplazo, y se vuelve a contactar a determinados encuestados si la brecha no puede explicarse.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando un evento material puede modificar la dirección del mercado, como un cambio regulatorio importante, una gran adquisición o un cambio drástico en los precios de los productos. Antes de la entrega, se completa una revisión final por parte de los analistas para que las cifras reflejen la información pública más reciente disponible.

Comparación del tamaño del mercado de imágenes de células vivas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las imágenes de células vivas suelen diferir porque cada editor delimita el mercado de manera distinta y también aplica una temporalidad diferente para las actualizaciones de moneda y precios. Las variaciones también surgen de la rigurosidad con la que el trabajo separa los equipos de los consumibles y software asociados, y de si los ingresos por servicios se consideran parte del mercado.

Los sistemas de imágenes diagnósticas clínicas se mantienen fuera del alcance de Mordor Intelligence para este mercado, lo que es una de las razones por las que algunos totales publicados parecen mayores cuando se combinan flujos de trabajo de microscopía y diagnóstico más amplios. Otras brechas pueden provenir del uso de un único año base con precios de venta promedio (ASP) estáticos, la aplicación de supuestos de adopción agresivos para flujos de trabajo de alto contenido, o el mantenimiento de tipos de cambio antiguos que no reflejan los cambios recientes en precios y adquisiciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,40 mil millones de USD (2025) | |

| Editorial del Sector A | 3,51 mil millones de USD (2025) | Utiliza una definición más amplia que parece incorporar flujos de trabajo de imágenes adyacentes más allá de las condiciones de células vivas, y la proyección más alta para 2034 sugiere supuestos de adopción más rápida y aumento de precios en una ventana más larga. |

| Editorial del Sector B | 2,92 mil millones de USD (2025) | Parte de una base de 2024 y aplica una curva de crecimiento más alta hasta 2033, lo que puede inflar el nivel de 2025 si la progresión de precios y los cambios en la combinación de productos no se validan con los ciclos de reemplazo y los patrones regionales de adquisición. |

La dispersión entre las tres cifras se debe principalmente a lo que se considera imágenes de células vivas y a la rapidez con la que se supone que evolucionan los precios y la adopción. Al vincular el modelo a señales observables de actividad de investigación, comportamientos de reemplazo realistas y verificaciones basadas en entrevistas sobre los rangos de precio de venta promedio (ASP), mantenemos la estimación trazable a insumos que un lector puede comprender y replicar.

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el mercado de imágenes de células vivas?

El cribado de alto contenido habilitado por IA, el aumento de la financiación para la investigación en cáncer y los microscopios miniaturizados compatibles con incubadoras son los principales motores de crecimiento.

¿Qué tamaño alcanzará el mercado de imágenes de células vivas para 2031?

Se proyecta que alcance USD 3,61 mil millones, expandiéndose a una CAGR del 6,96% durante el período de previsión (2026-2031).

¿Qué área de aplicación crece más rápido?

El descubrimiento y cribado de fármacos crece a una CAGR del 8,23% a medida que la industria farmacéutica se orienta hacia ensayos fenotípicos que demandan imágenes sofisticadas.

¿Por qué Asia-Pacífico avanza más rápido que otras regiones?

Los incentivos gubernamentales, la expansión de la fabricación de terapias celulares y génicas y las regulaciones armonizadas de dispositivos impulsan colectivamente la CAGR del 8,87% de la región.

Última actualización de la página el: