Tamaño y participación del mercado de imágenes de portaobjetos completos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

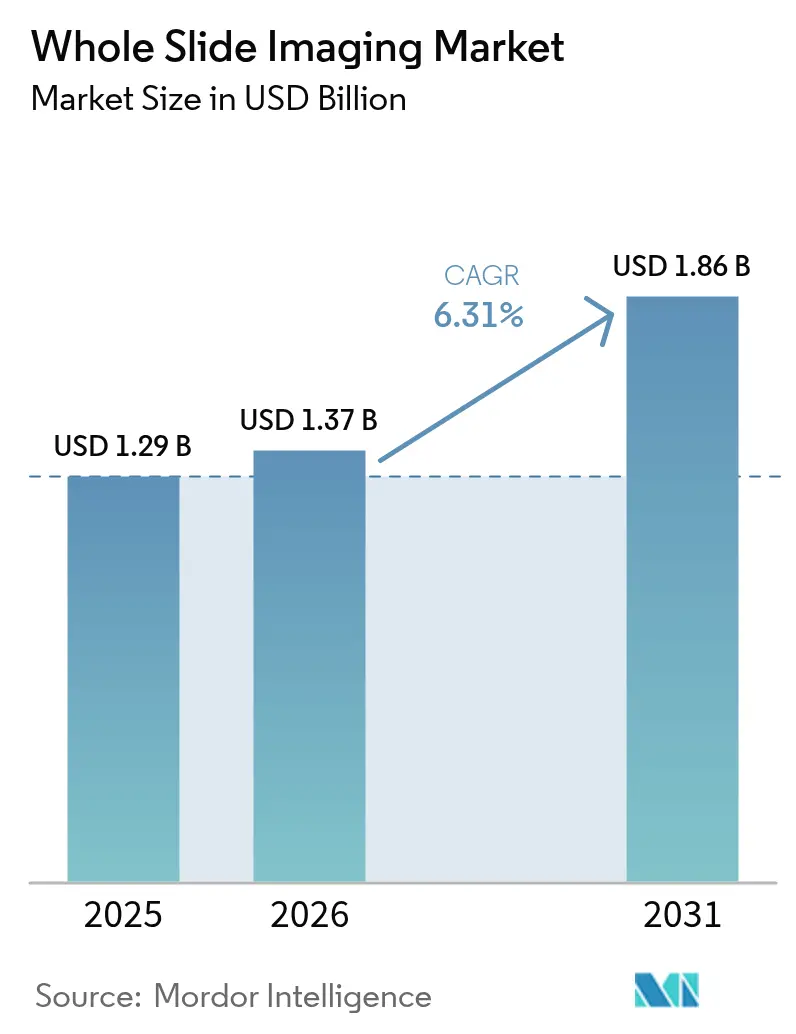

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de imágenes de portaobjetos completos por Mordor Intelligence

El tamaño del mercado de imágenes de portaobjetos completos en 2026 se estima en USD 1.370 millones, creciendo desde el valor de 2025 de USD 1.290 millones con proyecciones para 2031 que muestran USD 1.860 millones, creciendo a una CAGR del 6,31% durante 2026-2031. El auge refleja la acelerada transformación digital de los laboratorios de histopatología, donde la caída en los precios de los escáneres, la expansión de las autorizaciones regulatorias y los complementos de inteligencia artificial están reformando el diagnóstico rutinario. Los sistemas de salud establecidos en América del Norte continúan siendo el ancla de los ingresos, mientras que la adopción más rápida en Asia-Pacífico sustenta la expansión futura. El gasto en hardware aún absorbe la mayor parte de los desembolsos de capital, pero el valor a largo plazo está migrando hacia el software en la nube que agiliza los flujos de trabajo y mejora la precisión de lectura. La dinámica competitiva favorece a las empresas que combinan escáneres con ecosistemas analíticos abiertos, permitiendo a los usuarios agregar algoritmos de inteligencia artificial sin dependencia de un único proveedor.

Conclusiones clave del informe

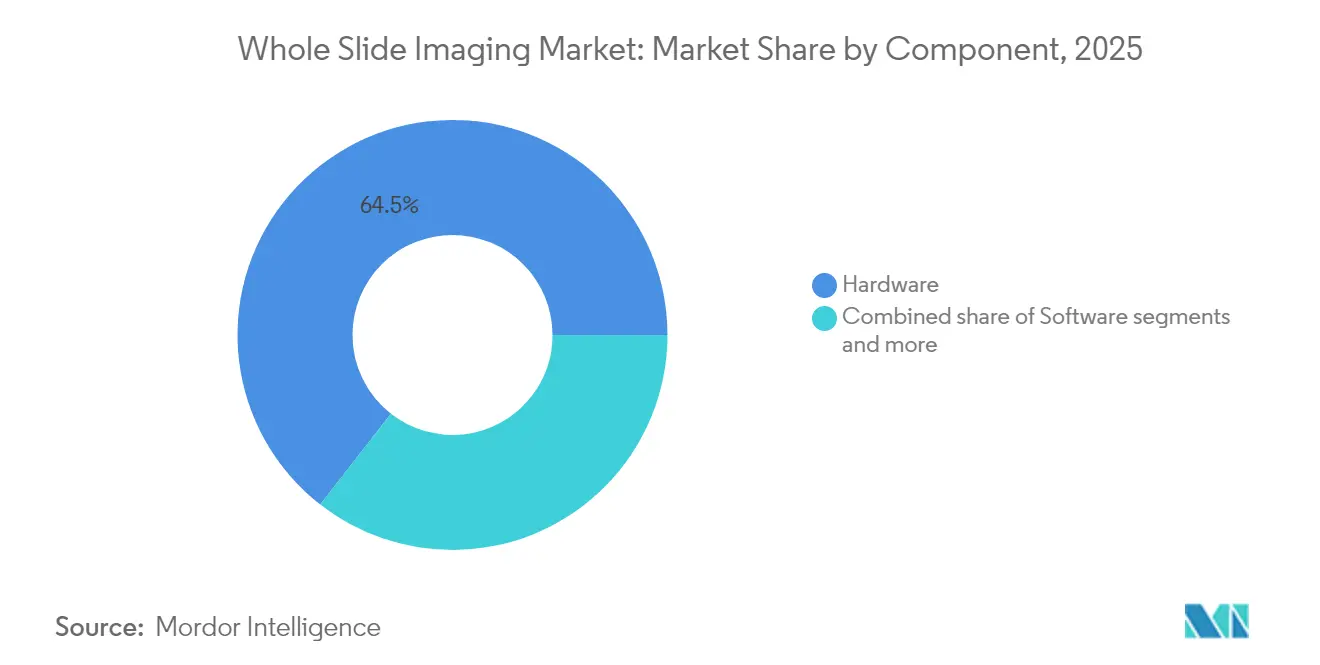

- Por componente, el hardware capturó el 64,45% de la participación del mercado de imágenes de portaobjetos completos en 2025, mientras que las plataformas de software se están expandiendo a una CAGR del 6,63% hasta 2031.

- Por tipo de escáner, las unidades de campo claro lideraron con una participación del 51,62% del tamaño del mercado de imágenes de portaobjetos completos en 2025, mientras que los modelos de fluorescencia avanzan a una CAGR del 6,90% hasta 2031.

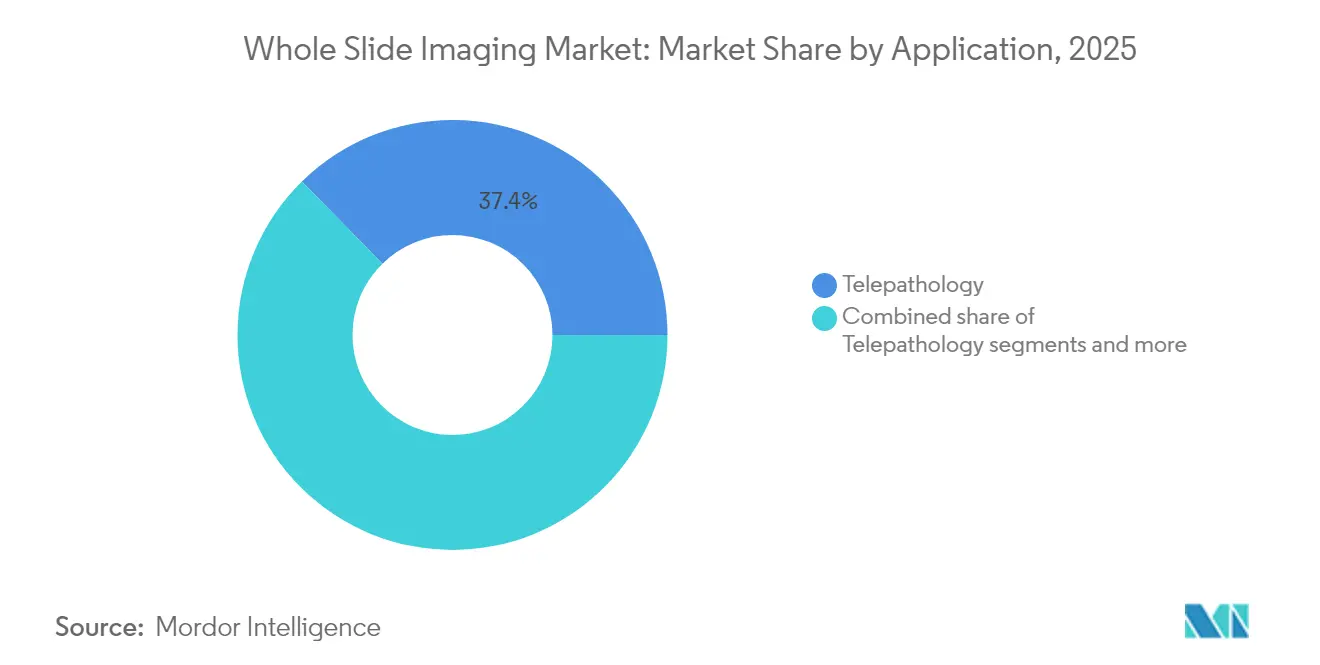

- Por aplicación, la telepatología representó el 37,35% de la participación del mercado de imágenes de portaobjetos completos en 2025 y la inmunohistoquímica crece a una CAGR del 7,28% hasta 2031.

- Por usuario final, los hospitales y laboratorios clínicos mantuvieron una participación del 46,10% en 2025, aunque las empresas farmacéuticas y de biotecnología registran la CAGR más alta del 6,48% hasta 2031.

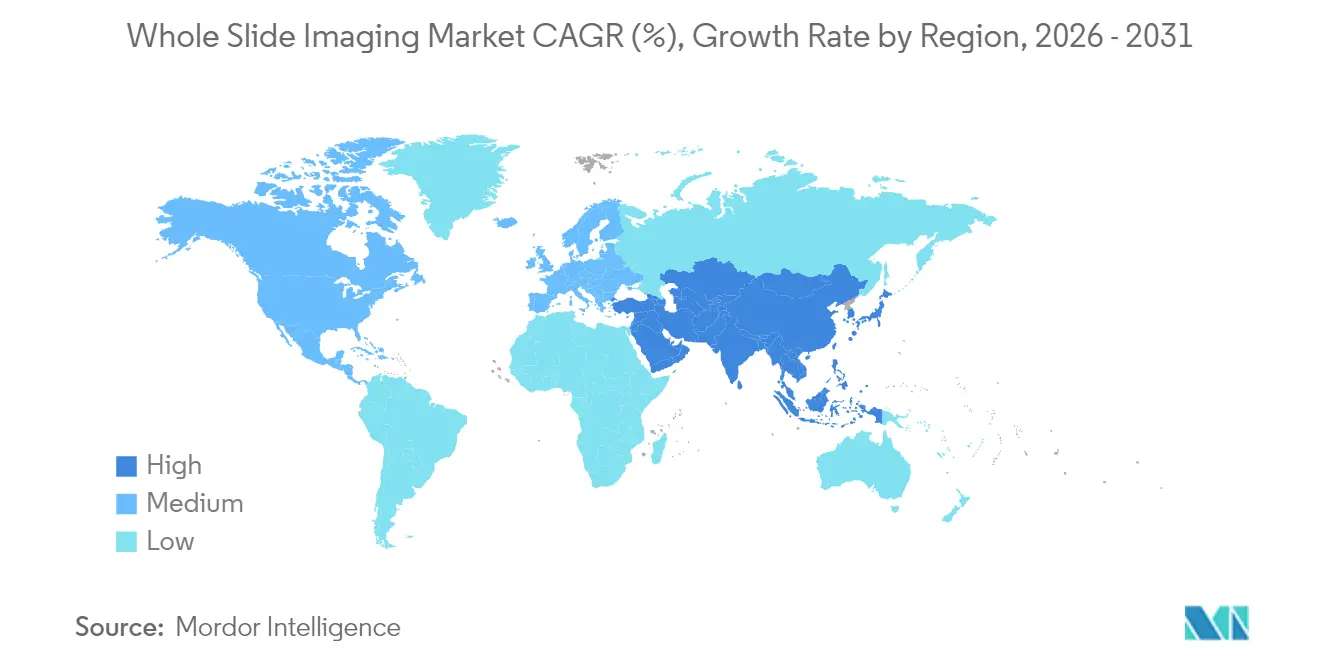

- Por geografía, América del Norte mantuvo una participación del 43,70% en 2025; Asia-Pacífico registra la CAGR más rápida del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de imágenes de portaobjetos completos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción acelerada de la patología digital para diagnósticos remotos | +1.8% | Global, con ganancias tempranas en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la incidencia del cáncer y necesidad de flujos de trabajo de histopatología más rápidos | +1.5% | Global, particularmente Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Reducción de costos de escáneres y mejora de la resolución de imagen | +1.2% | Global, con mayor impacto en los mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Integración con software de análisis de imágenes impulsado por inteligencia artificial | +1.0% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Expansión de redes nacionales de telepatología (por ejemplo, Canadá, países nórdicos) | +0.7% | América del Norte, Europa, con extensión hacia Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Creciente demanda de diagnósticos complementarios en oncología de precisión | +0.6% | Global, con concentración en América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de la patología digital para diagnósticos remotos

La presentación de informes a distancia permite a los escasos patólogos atender múltiples sitios, reduciendo el tiempo de respuesta de días a horas. La red nacional de telepatología de China procesó más de 16.000 consultas en dos años, demostrando eficiencias de escala en regiones desatendidas. Durante la emergencia de COVID-19, la FDA emitió orientaciones que apoyaban la lectura digital desde el domicilio, consolidando la confianza clínica en los flujos de trabajo virtuales[1]Fuente: U.S. Food and Drug Administration, "Digital Pathology Program: Investigación sobre dispositivos médicos de patología digital", fda.gov. Los portales en la nube ahora vinculan escáneres, gestores de imágenes y sistemas de información de laboratorio, de modo que los casos se mueven sin problemas desde el procesamiento hasta el cierre. Los complementos de inteligencia artificial de terceros añaden detección y clasificación de tumores, convirtiendo la práctica remota en un servicio por suscripción en lugar de un proyecto de capital.

Aumento de la incidencia del cáncer y necesidad de flujos de trabajo de histopatología más rápidos

La prevalencia del cáncer sigue superando la capacidad de revisión tradicional de preparaciones. Los usuarios del mercado de imágenes de portaobjetos completos reportan ganancias de productividad de hasta el 37% tras adoptar la localización tumoral asistida por inteligencia artificial, liberando a los especialistas para análisis complejos. La co-lectura digital permite que varios consultores revisen el mismo espécimen simultáneamente, eliminando cuellos de botella secuenciales que retrasan la terapia. La oncología de precisión también impulsa la demanda de inmunotinciones automatizadas y superposiciones moleculares que requieren un registro perfecto de píxeles, algo que los microscopios ópticos no pueden ofrecer. Los laboratorios que ejecutan protocolos digitales maduros procesaron un 21% más de casos por patólogo en 2024.

Reducción de costos de escáneres y mejora de la resolución de imagen

La migración de sensores CCD a CMOS reduce los precios mientras mejora la calidad óptica. Los sistemas contemporáneos alcanzan un aumento de 40× en menos de 60 segundos por preparación, ampliando la asequibilidad para hospitales de nivel medio. Los proveedores ahora ofrecen flotas modulares -desde cargadores automáticos de 540 preparaciones hasta unidades de mesada- para que las instituciones escalen las compras según el volumen en lugar de adquirir sistemas monolíticos por adelantado. Las imágenes de campo claro de alta resolución alimentan complementos de inmunofluorescencia múltiple, expandiendo el mercado de imágenes de portaobjetos completos más allá de las lecturas rutinarias de hematoxilina y eosina hacia la investigación traslacional y el descubrimiento de fármacos. El archivado en la nube reduce aún más el costo total de propiedad al trasladar el almacenamiento de gastos de capital a gastos operativos de pago por uso.

Integración con software de análisis de imágenes impulsado por inteligencia artificial

Los reguladores han aprobado algoritmos para la detección de cáncer de próstata y mama, legitimando el aprendizaje automático como una ayuda diagnóstica de primera línea. En conjuntos de datos de referencia, la inteligencia artificial alcanzó una sensibilidad del 92,4% para la detección de micrometástasis en comparación con el 73,2% para los patólogos. Los modelos de base entrenados en más de un millón de preparaciones están disponibles como interfaces de programación de aplicaciones abiertas, lo que permite incluso a los laboratorios pequeños incorporar análisis sofisticados sin escribir código. El efecto de red de datos recompensa a las plataformas que agregan casos desidentificados, por lo que la escala genera precisión y crea ventajas competitivas duraderas dentro del mercado de imágenes de portaobjetos completos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital inicial para escáneres y almacenamiento | -1.5% | Global, con impacto particular en laboratorios más pequeños y mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones de privacidad de datos y transferencia de imágenes transfronteriza | -0.8% | UE (RGPD), variaciones regulatorias en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso limitado para procedimientos de patología digital | -0.6% | Global, con variaciones en los sistemas de pago de atención médica | Largo plazo (≥ 4 años) |

| Resistencia de los patólogos a la adopción de flujos de trabajo digitales a escala completa | -0.4% | Global, particularmente en sistemas de atención médica tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para escáneres y almacenamiento

La digitalización completa puede costar entre USD 100.000 y 200.000 en hardware, servidores y licencias, un obstáculo para los proveedores comunitarios. Los gastos adicionales incluyen mantenimiento, ciberseguridad y reentrenamiento del personal. Los estudios financieros aún muestran retorno de la inversión en menos de seis años mediante ahorros laborales y consolidación de espacio, pero muchos compradores carecen del capital para cubrir esa brecha. Los contratos de arrendamiento, servicio administrado y pago por escaneo están surgiendo para distribuir los costos en los presupuestos operativos, una opción que puede impulsar la adopción en segmentos sensibles al precio de la industria de imágenes de portaobjetos completos.

Regulaciones de privacidad de datos y transferencia de imágenes transfronteriza

El RGPD rige la retención, el consentimiento y la exportación de datos de salud dentro de la UE, obligando a los proveedores a construir nubes con restricción regional o nodos locales en el borde[2]Fuente: Digital Pathology Association, "Información reglamentaria", digitalpathologyassociation.org. La HIPAA añade cifrado y registros de auditoría en los Estados Unidos. Las normas específicas de cada país en Asia complican aún más los diseños de estudios multisitio, aumentando el riesgo legal para los ensayos farmacológicos globales que dependen de la telepatología. Los organismos de normalización publican ahora listas de verificación de validación, pero el cumplimiento normativo sigue alargando los ciclos de implementación y eleva la barrera de entrada para las nuevas empresas en el mercado de imágenes de portaobjetos completos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: La dominancia del hardware se encuentra con la innovación del software

El hardware representó el 64,45% de la participación del mercado de imágenes de portaobjetos completos en 2025, subrayando la importancia de los escáneres, el almacenamiento y las redes de alta velocidad. Los cargadores automáticos de gama alta procesan entre 210 y 540 preparaciones por ejecución, garantizando capacidad para los centros nacionales de referencia. Las incorporaciones de funciones como canales de fluorescencia e imagen de campo oscuro ahora llegan como actualizaciones de firmware, protegiendo las inversiones anteriores.

Los ingresos del software crecen más rápidamente a una CAGR del 6,63% porque los compradores miran más allá de la captura de píxeles hacia motores de flujo de trabajo, puntuación por inteligencia artificial y colaboración en la nube. Los modelos de suscripción crean flujos de ingresos recurrentes para los proveedores y estabilizan el gasto de los laboratorios. Los visores interoperables, los puentes con sistemas de información de laboratorio y las consolas web de huella cero aumentan los costos de cambio una vez integrados. Cada nueva versión de algoritmo mejora los conjuntos de datos existentes, permitiendo a los usuarios desbloquear más valor de los casos archivados y orientando el mercado de imágenes de portaobjetos completos hacia una orientación de servicios de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de escáner: El liderazgo del campo claro enfrenta el desafío múltiple

Los dispositivos de campo claro poseían el 51,62% del tamaño del mercado de imágenes de portaobjetos completos en 2025. Siguen siendo el estándar para la hematoxilina y eosina, que constituye la mayor parte de la carga de trabajo clínica. La óptica madura ahora supera a los microscopios ópticos en profundidad de enfoque, por lo que los debates sobre adopción han pasado de la calidad de imagen a la integración de tecnología de la información.

Las unidades de fluorescencia registran la tasa de crecimiento más alta del 6,90% porque los paneles de biomarcadores múltiples impulsan la oncología de precisión. Los sistemas de doble modo que capturan campo claro y fluorescencia en un solo chasis reducen la huella y aceleran el retorno de la inversión. Las variantes multiespectrales deconvolucionan fluoróforos superpuestos, ayudando a los desarrolladores de fármacos a cuantificar el compromiso con el objetivo. Estas innovaciones diversifican los ingresos y protegen a los vendedores de hardware contra los riesgos de commoditización en el mercado de imágenes de portaobjetos completos.

Por aplicación: La telepatología lidera mientras la inmunohistoquímica se acelera

La telepatología gestionó el 37,35% de los casos del mercado de imágenes de portaobjetos completos en 2025. Los hospitales rurales envían secciones por congelación a centros metropolitanos en cuestión de minutos. Las normas de emergencia pandémica han evolucionado hasta convertirse en políticas permanentes, incorporando las consultas virtuales en el estándar de atención. Los aseguradores reembolsan cada vez más las lecturas remotas, consolidando los ingresos.

La inmunohistoquímica muestra la CAGR más rápida del 7,28% porque la puntuación cuantitativa de HER2, PD-L1 y Ki67 sustenta las terapias dirigidas. Los clasificadores de inteligencia artificial alcanzan el 95% de concordancia con lectores expertos, limitando la variabilidad intraobservador y posibilitando ensayos multicéntricos. La citología, la hematopatología y la toxicología añaden nichos especializados que amplían la base de aplicaciones y mantienen al mercado de imágenes de portaobjetos completos resiliente frente a desaceleraciones en segmentos individuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La dominancia hospitalaria se desplaza hacia la innovación farmacéutica

Los hospitales y laboratorios clínicos controlaron el 46,10% de los ingresos de 2025. Se enfocan en ganancias de capacidad, listas de espera más cortas y beneficios ergonómicos que reducen el agotamiento. Los grandes sistemas académicos ya escanean 288.903 preparaciones anuales bajo visores empresariales que agrupan dispositivos de múltiples marcas.

Las empresas farmacéuticas y de biotecnología ofrecen la CAGR más alta del 6,48% al incorporar preparaciones digitales en descubrimiento, estudios de seguridad y ensayos de registro. El mapeo de lesiones impulsado por inteligencia artificial reduce el tiempo de revisión del patólogo en toxicología preclínica en porcentajes de dos dígitos. Las organizaciones de investigación por contrato reflejan esta demanda, ofreciendo servicios del mercado de imágenes de portaobjetos completos como parte de paquetes de estudios llave en mano que aceleran los procesos de desarrollo de fármacos.

Análisis geográfico

América del Norte mantuvo el 43,70% de los ingresos del mercado de imágenes de portaobjetos completos en 2025. Las primeras autorizaciones de la FDA normalizaron las lecturas digitales para el diagnóstico primario, y las listas de verificación del Colegio de Patólogos Americanos codificaron la validación. Gigantes académicos como el Memorial Sloan Kettering han demostrado escalabilidad al digitalizar cientos de miles de casos, estableciendo arquitecturas de referencia que otras instituciones siguen. El crecimiento futuro se apoya en el co-diagnóstico por inteligencia artificial más que en la primera compra de escáneres.

Asia-Pacífico registra una CAGR del 7,02% hasta 2031. El programa nacional de China muestra el compromiso a nivel estatal con la expansión de la telepatología, mientras que el ecosistema maduro de Japón emplea las imágenes de portaobjetos completos en servicios de enseñanza y autopsia. El desarrollo hospitalario de India atrae a proveedores en la nube que pueden ofrecer escaneo por suscripción a laboratorios urbanos con restricciones de capacidad. La sensibilidad al precio moldea los criterios de compra hacia formatos de archivo abiertos, visores en línea y análisis alojados que evitan los grandes servidores locales, impulsando el mercado de imágenes de portaobjetos completos a través de diversas franjas de ingresos.

Europa se sitúa entre estos dos extremos. Proyectos multihospitalarios como DigiPatICS demuestran implementaciones panregionales que operan un millón de preparaciones por año. Los Países Bajos lograron un 96% de concordancia entre el vidrio y lo digital, alentando a otras naciones de la UE a buscar cambios completos. Las normas de soberanía de datos obligan a nubes localizadas, estimulando asociaciones con proveedores regionales de alojamiento. América del Sur más Oriente Medio y África siguen en etapas tempranas de adopción, pero presentan oportunidades de espacio vacío a medida que maduran los planes de digitalización de la atención médica.

Panorama competitivo

El mercado de imágenes de portaobjetos completos está moderadamente consolidado. Danaher (Leica Biosystems), Philips y Hamamatsu disfrutan de ventaja de primer movimiento gracias a escáneres aprobados por la FDA combinados con visores integrados y puentes con sistemas de información de laboratorio. Sus bases instaladas crean ecosistemas adherentes porque los clientes temen la interrupción del flujo de trabajo.

Los disruptores como Paige y PathAI aplican modelos nativos en la nube, ofreciendo mercados de algoritmos que se ejecutan en cualquier preparación envuelta en DICOM. Roche amplió su presencia incorporando puntuaciones de inteligencia artificial en su flujo de trabajo navify. Inversiones estratégicas como la participación de Leica en Indica Labs en enero de 2025 difuminan los límites entre especialistas en hardware y software, señalando convergencia.

Las fusiones y adquisiciones no muestran señales de desaceleración. La adquisición de Pramana por parte de Evident en agosto de 2025 añade canalizaciones de inteligencia artificial a un linaje óptico, mientras que las plataformas independientes de proveedores atraen a redes integradas de prestación de servicios que buscan combinar escáneres de múltiples marcas. El espacio vacío permanece en entornos veterinarios, forenses y con recursos limitados donde el hardware de gran envergadura es impractical, invitando a participantes especializados. La competencia, por tanto, se inclina hacia la amplitud de la solución, el conocimiento regulatorio y los efectos de red de datos más que hacia las especificaciones de imagen puras.

Líderes de la industria de imágenes de portaobjetos completos

Olympus Corporation

Leica Microsystems GmbH

Hamamatsu Photonics K.K.

3DHISTECH Ltd.

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Evident completó la adquisición de Pramana, ampliando sus capacidades de software de imágenes de portaobjetos completos

- Mayo de 2025: Leica Biosystems e Indica Labs anunciaron una inversión estratégica para construir una plataforma de patología digital de extremo a extremo

Alcance del informe global del mercado de imágenes de portaobjetos completos

Según el alcance del informe, las imágenes de portaobjetos completos son una tecnología mediante la cual los portaobjetos de vidrio se escanean para producir imágenes digitales. Se refiere al escaneo de portaobjetos de vidrio convencionales para producir preparaciones digitales y es la modalidad de imagen más reciente empleada por los departamentos de patología en todo el mundo. El mercado de imágenes de portaobjetos completos está segmentado por tecnología (escáneres, infraestructura de tecnología de la información, visor y sistema de gestión de imágenes), aplicación (telepatología, citopatología, inmunohistoquímica y hematopatología), usuario final (instituto académico, investigación y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Hardware |

| Software |

| Escáneres de campo claro |

| Escáneres de fluorescencia |

| Escáneres múltiples / multiespectrales |

| Otros |

| Telepatología |

| Citopatología |

| Hematopatología |

| Inmunohistoquímica |

| Patología toxicológica |

| Otros |

| Hospitales y laboratorios clínicos |

| Institutos académicos y de investigación |

| Empresas farmacéuticas y de biotecnología |

| Organizaciones de investigación por contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por componente | Hardware | |

| Software | ||

| Por tipo de escáner | Escáneres de campo claro | |

| Escáneres de fluorescencia | ||

| Escáneres múltiples / multiespectrales | ||

| Otros | ||

| Por aplicación | Telepatología | |

| Citopatología | ||

| Hematopatología | ||

| Inmunohistoquímica | ||

| Patología toxicológica | ||

| Otros | ||

| Por usuario final | Hospitales y laboratorios clínicos | |

| Institutos académicos y de investigación | ||

| Empresas farmacéuticas y de biotecnología | ||

| Organizaciones de investigación por contrato | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado para las imágenes globales de portaobjetos completos en 2031?

Se pronostica que el mercado de imágenes de portaobjetos completos alcanzará USD 1.860 millones en 2031 bajo una CAGR del 6,31%.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 7,02% gracias a los programas de telepatología a gran escala y la digitalización de la atención médica.

¿Qué segmento de componentes se expande más rápidamente, hardware o software?

Las plataformas de software lideran el crecimiento con una CAGR del 6,63% a medida que los laboratorios priorizan el análisis por inteligencia artificial y los flujos de trabajo en la nube.

¿Por qué los escáneres de fluorescencia están ganando terreno?

Las unidades de fluorescencia permiten paneles de biomarcadores múltiples cruciales para la oncología de precisión, impulsando una CAGR del 6,90%.

¿Cómo afectan las normas de privacidad de datos a la adopción?

Las regulaciones como el RGPD y la HIPAA requieren almacenamiento localizado y transferencia cifrada, lo que añade costo y complejidad, pero garantiza la protección del paciente

Última actualización de la página el: