Tamaño y Participación del Mercado de Envases de Papel y Cartón de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

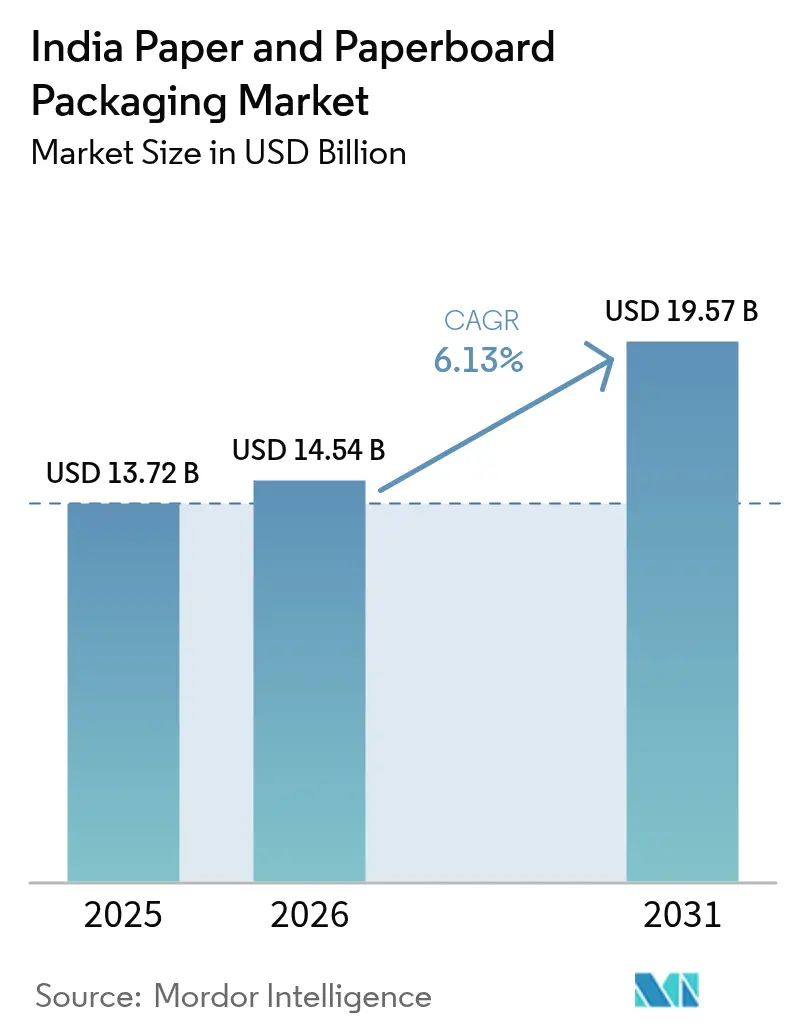

| Tamaño del mercado en el año base (2025) | 13.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel y Cartón de India por Mordor Intelligence

Se espera que el tamaño del mercado de envases de papel y cartón de India crezca de USD 13,72 mil millones en 2025 a USD 14,54 mil millones en 2026, y se prevé que alcance USD 19,57 mil millones en 2031 a una CAGR del 6,13% durante 2026-2031. Una prohibición nacional sobre determinados plásticos de un solo uso, la rápida penetración del comercio electrónico y las inversiones récord en la producción de pulpa a partir de residuos agrícolas se han convertido en los pilares fundamentales que sustentan esta trayectoria. Los perfiles de pedidos se están fragmentando a medida que las plataformas de comercio rápido favorecen los embalajes corrugados de tamaño adecuado, mientras que las marcas de alimentos y bebidas avanzan hacia envases monomaterial habilitados con código QR que simplifican las auditorías de Responsabilidad Extendida del Productor. Las plantas integradas con pulpa propia y energía de biomasa están ampliando su brecha de costos frente a los convertidores que dependen del papel de desecho importado volátil. Al mismo tiempo, las prensas flexográficas y digitales automatizadas permiten a los convertidores ágiles ganar trabajos de tiradas cortas premium en cosméticos y productos farmacéuticos a pesar de los mayores costos de materias primas.

Conclusiones Clave del Informe

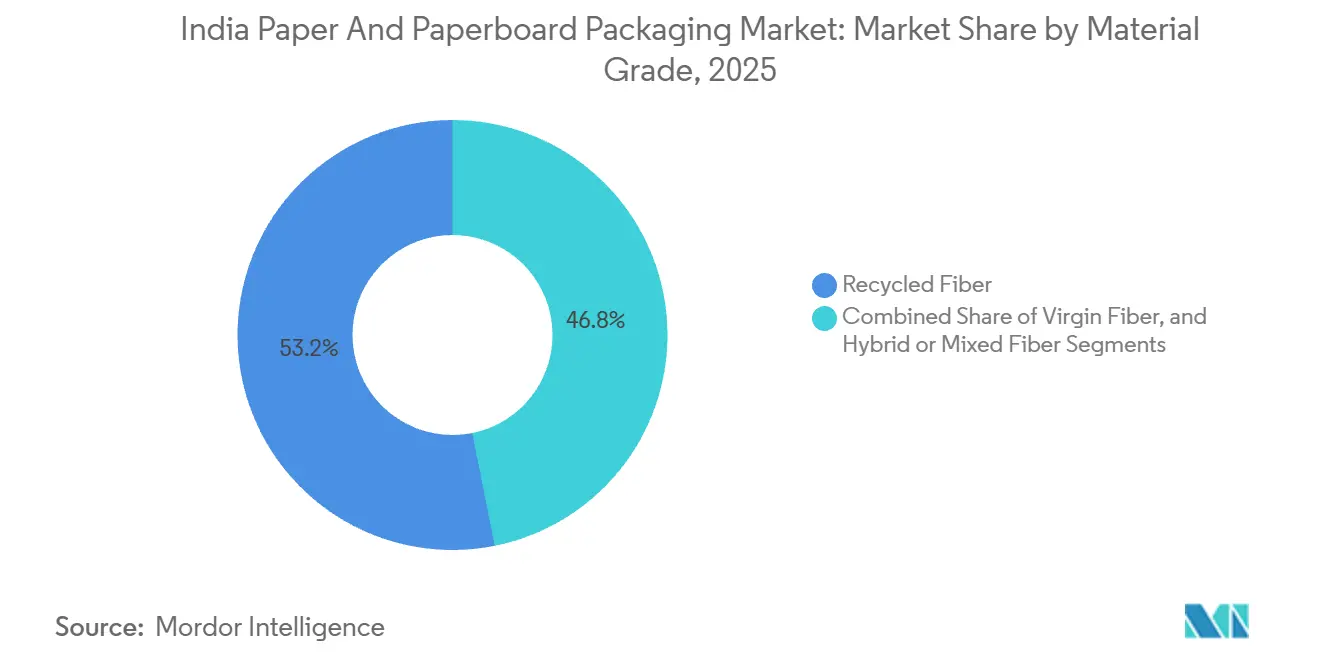

- Por grado de material, la fibra reciclada lideró con el 53,16% de la participación del mercado de envases de papel y cartón de India en 2025, mientras que se proyecta que la fibra híbrida o mixta registre la CAGR más rápida del 7,14% hasta 2031.

- Por tipo de producto, los envases corrugados representaron el 48,24% del tamaño del mercado de envases de papel y cartón de India en 2025, mientras que los cartones para líquidos se expandirán a una CAGR del 7,63% hasta 2031.

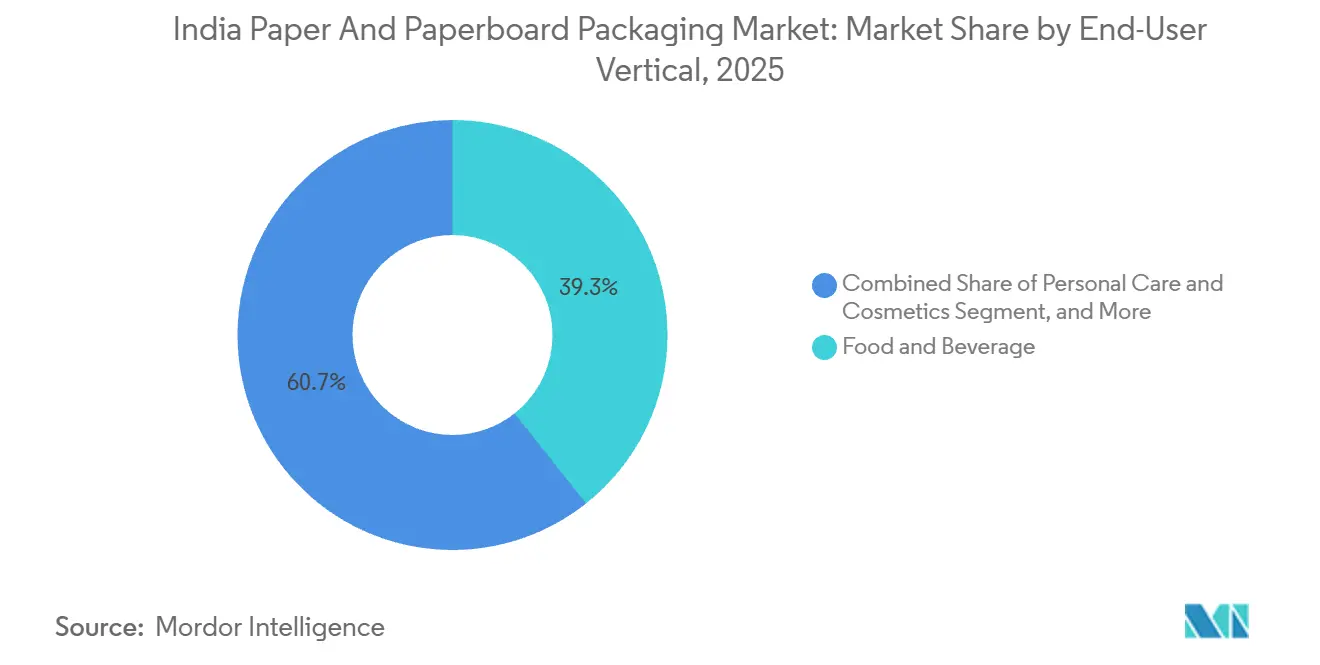

- Por vertical de usuario final, los alimentos y bebidas mantuvieron una participación de mercado del 39,34% en 2025, mientras que se prevé que el cuidado personal y los cosméticos crezcan a una CAGR del 8,12% durante 2026-2031.

- Por formato de envase, el envase secundario representó el 45,24% del tamaño del mercado de envases de papel y cartón de India en 2025 y se espera que crezca a una CAGR del 7,85% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Papel y Cartón de India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Corrugado para Comercio Electrónico | +1.8% | Nacional, con concentración en clústeres de tiendas oscuras metropolitanas y centros de comercio rápido de ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Cambio de las Marcas de Alimentos hacia Envases Monomaterial Reciclables | +1.3% | Nacional, liderado por grandes empresas de bienes de consumo masivo en Maharashtra, Tamil Nadu y Gujarat | Mediano plazo (2-4 años) |

| Prohibición Gubernamental de Plásticos de Un Solo Uso | +1.1% | Nacional, con aplicación más estricta en Delhi, Karnataka y Maharashtra | Mediano plazo (2-4 años) |

| Surgimiento de Centros Regionales de Comercio Rápido | +0.9% | Ciudades de segundo y tercer nivel, incluidas Jaipur, Lucknow, Coimbatore e Indore | Corto plazo (≤ 2 años) |

| Inversiones en Impresión Flexográfica Automatizada de Alta Velocidad | +0.6% | Nacional, concentrado en clústeres de convertidores de Gujarat, Tamil Nadu y Haryana | Largo plazo (≥ 4 años) |

| Adiciones de Capacidad de Pulpa a partir de Residuos Agrícolas | +0.5% | Punjab, Haryana, Uttar Pradesh (paja de trigo); Maharashtra, Karnataka (bagazo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Corrugado para Comercio Electrónico

Los ciclos de pedido a despacho en el comercio rápido se han comprimido de horas a minutos, lo que obliga a los convertidores cercanos a los centros de distribución a mantener embalajes preensamblados disponibles en todo momento. Las unidades promedio por envío ahora se acercan a una sola referencia, frente a las tres o cinco típicas de los modelos anteriores de comercio electrónico, lo que multiplica efectivamente la demanda de corrugado por rupia de mercancía vendida. Las ciudades de segundo nivel como Jaipur, Lucknow, Coimbatore e Indore se están expandiendo más rápidamente porque los operadores de tiendas oscuras aseguran costos inmobiliarios más bajos allí, lo que atrae a los convertidores regionales a invertir en troqueladoras rotativas y marcadoras-ranuradoras. El ajuste de peso para reducir el relleno de vacíos excesivo se ha convertido en una palanca de costos clave para las plataformas que despachan millones de micropedidos cada mes. El auge resultante en tableros de microcanal que ofrecen resistencia al aplastamiento con gramajes más ligeros añade nuevo impulso al mercado de envases de papel y cartón de India.

Cambio de las Marcas de Alimentos hacia Envases Monomaterial Reciclables

Las normas de Responsabilidad Extendida del Productor exigen la trazabilidad mediante código QR a partir de julio de 2025, lo que impulsa a los propietarios de marcas a rediseñar los envases en torno a un único sustrato.[1]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Normas de Modificación de Gestión de Residuos Plásticos 2024," moef.gov.in Los fabricantes de cartones respondieron con cartón con barrera de recubrimiento que resiste el aceite, la humedad y el oxígeno sin depender de laminados plásticos multicapa. Aunque estos sustratos cuestan entre un 8 y un 12% más que las bolsas de polietileno, las principales empresas de bienes de consumo absorben la prima para evitar multas por incumplimiento y riesgos reputacionales. Los minoristas ahora prefieren cartones mate que exhiben credenciales de sostenibilidad, un cambio que aumenta el valor de impresión por envase. Los grandes convertidores que aseguran acuerdos de suministro plurianuales pueden, por tanto, justificar una mayor automatización y ampliar su ventaja competitiva.

Prohibición Gubernamental de Plásticos de Un Solo Uso

La prohibición de 19 artículos de plástico de un solo uso ha posicionado al papel como el sustituto predeterminado para bolsas de compras, cubiertos y artículos de servicio de alimentos.[2]Oficina de Información de Prensa, "Aplicación de la Prohibición de Plásticos de Un Solo Uso," pib.gov.in Los estados con equipos de inspección bien dotados, como Delhi y Karnataka, recaudaron la mayor parte de las multas de INR 198 millones registradas hasta 2024, reforzando la urgencia del cumplimiento. La demanda de bolsas de papel kraft para supermercados y bandejas de pulpa moldeada, que era insignificante antes de la prohibición, se disparó en los formatos de comercio minorista moderno. Las plantas están actualizando las químicas de pulpado para cumplir con límites de migración más estrictos de metales pesados en los grados de contacto con alimentos. Si bien los flujos ilícitos de plástico persisten en el comercio minorista informal, la dirección regulatoria consolida un piso de demanda duradero para las soluciones a base de fibra.

Surgimiento de Centros Regionales de Comercio Rápido

Plataformas como Blinkit y Zepto han abierto centros de microdistribución en Jaipur, Lucknow, Coimbatore e Indore, cada uno con entre 2.000 y 3.000 referencias y prometiendo ventanas de entrega de 15 minutos. Estos centros requieren embalajes personalizados que optimicen la densidad en estantería, lo que lleva a los convertidores a instalar líneas flexográficas a menos de 50 km de las tiendas oscuras. El suministro localizado elimina los retrasos en el transporte interestatal y garantiza compromisos de reposición el mismo día. Los envases secundarios duraderos que sobreviven a múltiples ciclos de logística inversa están ganando preferencia, aumentando la demanda de grados de tablero de alta resistencia al estallido. En conjunto, estas tendencias crean nuevos grupos de beneficios para los convertidores ágiles en los centros de consumo emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios del Papel de Desecho Importado | -0.8% | Nacional, aguda en los estados costeros con acceso portuario (Gujarat, Maharashtra, Tamil Nadu) | Corto plazo (≤ 2 años) |

| Inflación Crónica del Costo Energético en la Producción de Cartón para Contenedores | -0.7% | Nacional, más severa en los estados con redes eléctricas dependientes del carbón (Chhattisgarh, Odisha, Jharkhand) | Mediano plazo (2-4 años) |

| Retrasos en las Devoluciones del GST para Convertidores Pymes | -0.4% | Nacional, afecta desproporcionadamente a las pymes en Gujarat, Haryana y Uttar Pradesh | Mediano plazo (2-4 años) |

| Sustitución Digital en Facturación y Publicaciones | -0.3% | Nacional, concentrado en centros urbanos con alta adopción de pagos digitales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Papel de Desecho Importado

India importó aproximadamente 1,5 millones de toneladas de papel de desecho en el ejercicio fiscal 2023-24, aunque la eficiencia de la recolección doméstica sigue siendo inferior al 30%.[3]Ministerio de Comercio e Industria, "Datos de Importación de Papel de Desecho Ejercicio Fiscal 2023-24," commerce.gov.in Los precios de las balas oscilaron entre un 20 y un 30% durante 2024 tras la política de Espada Nacional de China que redirigió los envíos, lo que obligó a las plantas de cartón reciclado a equilibrar margen frente a volumen. Los convertidores independientes vinculados a contratos de precios anuales resisten el traslado de costos, comprimiendo la rentabilidad de las plantas. Algunos productores mezclan pulpa de residuos agrícolas, pero las fibras de paja de trigo carecen de la resistencia a la tracción requerida para los revestimientos de uso intensivo. Hasta que la recolección organizada escale, la volatilidad seguirá socavando la economía de la fibra reciclada.

Inflación Crónica del Costo Energético en la Producción de Cartón para Contenedores

Las tarifas del carbón térmico y de la red eléctrica aumentaron entre un 10 y un 15% en toda India en 2024, elevando la energía hacia el 20% del costo de producción de cartón para las plantas sin energía propia. Los actores integrados como ITC y JK Paper instalaron cogeneración de biomasa que quema residuos agrícolas o licor negro, protegiéndolos parcialmente de las fluctuaciones de los combustibles fósiles. Los convertidores independientes que compran cartón terminado no pueden cubrirse y, en consecuencia, abandonan las referencias de bajo margen o se consolidan con rivales más fuertes. La inflación sostenida reduce la brecha de precios tradicional entre los grados reciclados y los vírgenes, remodelando sutilmente las decisiones sobre sustratos. La presión del costo energético actúa, por tanto, también como catalizador de consolidación dentro del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Material: Las Mezclas de Fibra Híbrida Ganan Impulso

La fibra reciclada controló el 53,16% de la participación del mercado de envases de papel y cartón de India en 2025, aunque se prevé que los grados híbridos entreguen una CAGR del 7,14% hasta 2031, superando a todas las demás opciones de material. Estas mezclas combinan pulpa de residuos agrícolas con fibra reciclada, proporcionando resistencia al aplastamiento mientras satisfacen los criterios de contenido reciclado. La Dirección General de Recursos Comerciales comenzó a investigar las importaciones vírgenes subsidiadas de Chile y China en 2024, haciendo más atractivos los híbridos de origen doméstico. La volatilidad del papel de desecho importado impulsa además a las plantas a asegurar materia prima de residuos agrícolas procedente de paja de trigo y bagazo, estabilizando las curvas de costos. Los incentivos de política que recompensan la reducción de la quema de rastrojos y los objetivos de economía circular refuerzan la transición hacia los tableros híbridos.

La adopción de híbridos también beneficia a los convertidores: los tableros funcionan limpiamente en corrugadoras de alta velocidad y aceptan tintas a base de agua sin imprimación adicional, reduciendo el tiempo de inactividad. Los propietarios de marcas exhiben prominentemente los logotipos de contenido reciclado, mejorando la percepción en el punto de venta sin sacrificar la resistencia a la compresión de las cajas. Las plantas integradas con activos tanto de pulpa como de conversión defienden así sus márgenes incluso en ciclos bajos. Las empresas más pequeñas aún pueden participar comprando hojas híbridas precortadas, aunque su base de costos sigue siendo más alta que la de los rivales verticalmente integrados. En general, los grados híbridos avanzan tanto en el mensaje de sostenibilidad como en el rendimiento, asegurando su lugar en la combinación de crecimiento del mercado de envases de papel y cartón de India.

Por Tipo de Producto: Los Cartones para Líquidos Aprovechan el Auge Lácteo

Los envases corrugados dominaron el 48,24% del tamaño del mercado de envases de papel y cartón de India en 2025, pero los cartones para líquidos están preparados para la CAGR más rápida del 7,63% hasta 2031. Menos del 10% de la producción de leche de India llega a los consumidores en forma envasada, dejando un amplio margen para los cartones asépticos que permiten el almacenamiento a temperatura ambiente. La planta de SIG Combibloc de USD 96 millones en Ahmedabad puede producir 4.000 millones de envases al año, garantizando el suministro local para las cooperativas que modernizan su distribución. Los procesadores lácteos en ciudades de segundo nivel valoran los envases estables en estantería que evitan los costos de la cadena de frío, ampliando el acceso al mercado y reduciendo el desperdicio.

Más allá de los lácteos, las bebidas a base de frutas y las leches saborizadas adoptan formatos de cartón para diferenciarse de las botellas de PET. Los cartones plegables mantienen su relevancia en productos farmacéuticos y confitería porque las características antifalsificación, como los hologramas, encajan fácilmente en el sustrato de cartón. Las bolsas de papel continúan beneficiándose de las prohibiciones de plásticos delgados en supermercados, aunque las opciones reutilizables de tela no tejida frenan su penetración. Las cajas rígidas, a pesar de un volumen de nicho, capturan márgenes premium en teléfonos inteligentes y accesorios de lujo. En conjunto, este perfil de demanda diversificado consolida los cartones para líquidos y los formatos de cartón afines como pilares estructurales de crecimiento.

Por Vertical de Usuario Final: El Cuidado Personal Lidera la Premiumización

Los alimentos y bebidas mantuvieron el 39,34% de la participación del mercado de envases de papel y cartón de India en 2025, aunque se prevé que el cuidado personal y los cosméticos se expandan a una CAGR del 8,12% durante 2026-2031. Un sector doméstico de cuidado personal de USD 28.000 millones produjo 186.600 millones de piezas de envase en 2024, favoreciendo los cartones con acabado mate, lacas de tacto suave y estampado en caliente. Los propietarios de marcas localizan los diseños para festividades, lo que resulta en cambios frecuentes que recompensan a los convertidores equipados con prensas de accionamiento servo. La autenticación mediante código QR impresa en línea también apoya las campañas de interacción directa con el consumidor.

Los productos sanitarios y farmacéuticos exigen sellos a prueba de manipulación y serialización, añadiendo complejidad que aumenta los ingresos por unidad para los proveedores de cartones plegables. La electrónica requiere insertos corrugados de microcanal y amortiguación de pulpa moldeada para reducir los daños en tránsito, ampliando el uso de tableros ligeros pero de alta resistencia. Las piezas industriales y de automoción se envían en contenedores de uso intensivo, aunque el crecimiento allí sigue los ciclos de fabricación más amplios. En consecuencia, mientras los productos básicos anclan el volumen, el cuidado personal premium y los productos farmacéuticos regulados impulsan el crecimiento en valor para los convertidores.

Por Formato de Envase: Los Envases Secundarios Optimizan la Distribución

El envase secundario representó el 45,24% de la participación del mercado de envases de papel y cartón de India en 2025 y se espera que crezca a una CAGR del 7,85% hasta 2031. Los minoristas omnicanal estandarizan los tamaños de los embalajes para que los clasificadores automatizados gestionen pedidos de referencias mixtas sin interrupciones. Las tiendas oscuras de comercio rápido de menos de 372 m² dependen de cajas plegables que se abren en segundos y se apilan planas cuando están vacías, conservando el limitado espacio en los pasillos. Los embalajes de tamaño adecuado también reducen el relleno de vacíos, disminuyendo los costos de flete y mejorando las puntuaciones ecológicas en los paneles de control de los minoristas.

Los envases primarios siguen comunicando la identidad de marca y satisfacen las necesidades de rendimiento de barrera, con tableros recubiertos que reemplazan el plástico multicapa en aperitivos y alimentos de impulso. Los envases terciarios, como los envoltorios de palés, siguen siendo productos básicos, aunque los próximos mandatos de código QR generan una demanda limitada de envoltorios exteriores con datos enriquecidos. Los convertidores que instalan impresoras digitales en línea pueden incorporar códigos a nivel de lote sin pasos de manipulación adicionales, obteniendo primas de servicio. A medida que los modelos de distribución evolucionan, la innovación en el formato secundario sigue siendo crucial para las ganancias de eficiencia en toda la cadena de suministro.

Análisis Geográfico

Los estados costeros occidentales y del sur dominan los flujos de fibra porque los puertos de Mundra, Kandla, JNPT y Chennai gestionan casi todo el papel de desecho importado. Gujarat y Tamil Nadu albergan, por tanto, los clústeres de convertidores más densos de India, que sirven a las fábricas de bienes de consumo masivo ubicadas a menos de 150 km de las puertas portuarias. Las plantas integradas en Maharashtra aprovechan la proximidad a las sedes de las marcas en Bombay y Pune, acortando los ciclos de diseño a mercado para nuevas referencias.

Punjab, Haryana y Uttar Pradesh proporcionan abundante paja de trigo y cáscara de arroz, que son consumidas por las nuevas líneas de pulpa de residuos agrícolas. Esto se alinea con los esfuerzos para mitigar la quema de rastrojos y garantizar la seguridad de la fibra. Los estados del interior sin acceso portuario, como Chhattisgarh y Madhya Pradesh, están cambiando hacia materias primas de base agrícola para evitar los precios volátiles de las balas, creando un corredor de pulpa del centro-norte que contrarresta el sesgo tradicional de la costa occidental.

La preparación para el cumplimiento de la trazabilidad mediante código QR varía ampliamente. Los distritos urbanos como Pune y Surat ya están pilotando vínculos digitales entre los lotes de envases y los recibos de los recicladores, mientras que muchos bloques rurales aún están construyendo redes básicas de recolección. Los convertidores pioneros en las metrópolis obtienen el estatus de proveedor preferido para las marcas multinacionales, pero las ubicaciones de tercer nivel presentan potencial de campo verde para los actores dispuestos a afrontar la logística fragmentada, garantizando la diversificación geográfica del mercado de envases de papel y cartón de India.

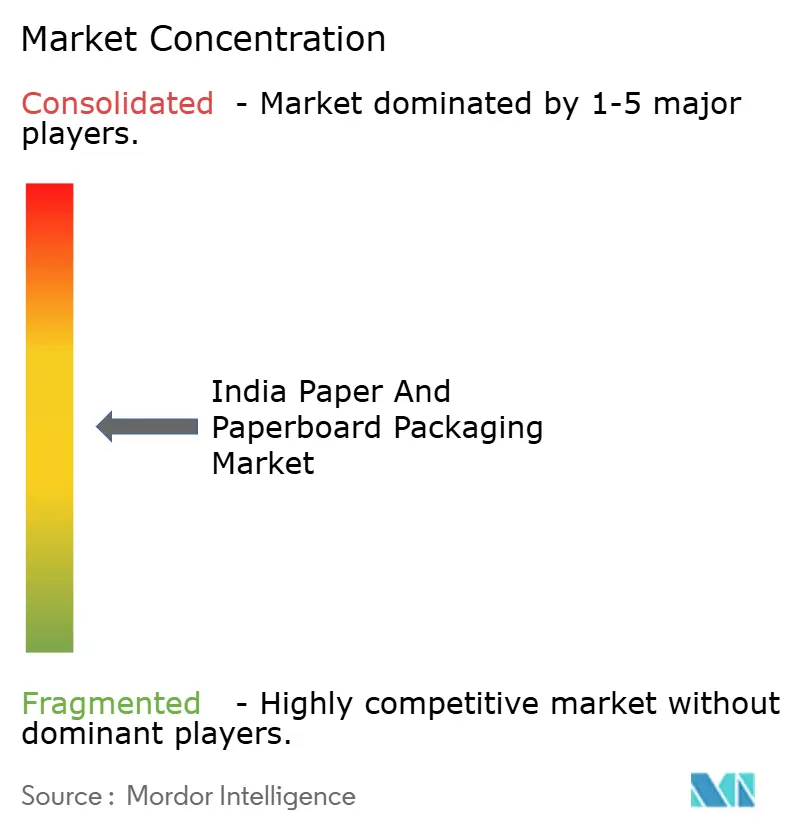

Panorama Competitivo

El mercado de envases de papel y cartón de India muestra una fragmentación moderada. ITC Limited y JK Paper Limited operan cadenas integradas de pulpa a cartón, protegiendo los márgenes frente a los choques de fibra y energía que comprimen a los convertidores que compran tablero en el mercado spot. Smurfit WestRock combina el conocimiento de diseño importado con servicios de ajuste de tamaño localizados para clientes de comercio rápido, reforzando su propuesta de valor más allá del simple suministro de corrugado.

La automatización es un campo de batalla clave. TCPL Packaging y Parksons Packaging instalaron cada una líneas flexográficas multicolor con estampado en caliente en línea que reducen drásticamente el tiempo de cambio, permitiendo la ejecución rentable de tiradas de cosméticos de menos de 10.000 unidades. Las certificaciones de sostenibilidad, como las etiquetas del Consejo de Administración Forestal y los sistemas de seguridad alimentaria ISO 22000, influyen ahora en la adjudicación de licitaciones, permitiendo a los proveedores acreditados aplicar primas del 5 al 8%.

La inflación de costos está impulsando la consolidación, con varios convertidores pymes que iniciaron conversaciones de venta estructuradas tras los picos de energía y papel de desecho que eliminaron los márgenes brutos en 2024. Los grupos más grandes se centran en adquisiciones complementarias que añaden cobertura territorial o recubrimientos especializados. Esto indica que el poder de mercado se concentrará incluso a medida que la demanda global se expanda, configurando la futura competitividad del mercado de envases de papel y cartón de India.

Líderes de la Industria de Envases de Papel y Cartón de India

Tetra-Pak India Private Limited

Oji India Packaging Private Limited

ITC Limited – Paperboards and Specialty Papers Division

Huhtamaki India Limited

Smurfit WestRock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La planta de cartones asépticos de SIG Combibloc en Ahmedabad alcanzó la capacidad total de 4.000 millones de envases tras una inversión de EUR 90 millones (USD 96 millones).

- Octubre de 2025: JK Paper Limited puso en marcha una planta de pulpa blanqueada quimiotermomecánica en Songadh, Gujarat, por USD 78 millones, añadiendo 75.000 toneladas de pulpa de alto brillo.

- Agosto de 2025: TCPL Packaging Limited obtuvo la certificación ISO 22000 para su línea de tablero de contacto con alimentos en Gujarat.

- Junio de 2025: Parksons Packaging Limited puso en servicio una prensa flexográfica de siete colores con estampado en caliente y gofrado en línea en Haryana.

Alcance del Informe del Mercado de Envases de Papel y Cartón de India

El estudio realiza un seguimiento de la demanda de productos de envases de papel y cartón, como cartones plegables, cajas corrugadas y otros, que se utilizan frecuentemente para el envasado de productos alimenticios y de bebidas, como jugos, leche y cereales. Existen numerosos grados de envases de cartón. El cartón es el material más común utilizado para fabricar contenedores, como los cartones plegables. La fabricación de papel requiere pulpado, blanqueo opcional, refinado, formación de hojas, secado, calandrado y bobinado.

El Informe del Mercado de Envases de Papel y Cartón de India está segmentado por Grado de Material (Fibra Virgen, Fibra Reciclada y Fibra Híbrida o Mixta), Tipo de Producto (Cartones Plegables, Envases Corrugados, Cartones para Líquidos, Bolsas y Sacos de Papel, Cajas Rígidas y Otros Tipos de Producto), Vertical de Usuario Final (Alimentos y Bebidas, Salud y Productos Farmacéuticos, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Industrial y Automotriz, y Otras Industrias de Usuario Final) y Formato de Envase (Envase Primario, Envase Secundario y Envase Terciario). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fibra Virgen |

| Fibra Reciclada |

| Fibra Híbrida o Mixta |

| Cartones Plegables |

| Envases Corrugados |

| Cartones para Líquidos |

| Bolsas y Sacos de Papel |

| Cajas Rígidas |

| Otros Tipos de Producto |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Industrial y Automotriz |

| Otras Industrias de Usuario Final |

| Envase Primario |

| Envase Secundario |

| Envase Terciario |

| Por Grado de Material | Fibra Virgen |

| Fibra Reciclada | |

| Fibra Híbrida o Mixta | |

| Por Tipo de Producto | Cartones Plegables |

| Envases Corrugados | |

| Cartones para Líquidos | |

| Bolsas y Sacos de Papel | |

| Cajas Rígidas | |

| Otros Tipos de Producto | |

| Por Vertical de Usuario Final | Alimentos y Bebidas |

| Salud y Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Industrial y Automotriz | |

| Otras Industrias de Usuario Final | |

| Por Formato de Envase | Envase Primario |

| Envase Secundario | |

| Envase Terciario |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de papel y cartón de India en 2026?

El mercado se sitúa en USD 14,54 mil millones en 2026 y se proyecta que alcance USD 19,57 mil millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Se prevé que los cartones para líquidos se expandan a una CAGR del 7,63% a medida que los procesadores lácteos adoptan el envasado a temperatura ambiente.

¿Por qué los tableros de fibra híbrida están ganando popularidad?

Mezclan pulpa virgen de residuos agrícolas con fibra reciclada, proporcionando la resistencia necesaria mientras cumplen los mandatos de contenido reciclado y evitan los derechos antidumping.

¿Qué impulsa la demanda de envases secundarios?

Los centros de distribución omnicanal y de comercio rápido estandarizan los tamaños de los embalajes para la clasificación automatizada, impulsando los envases secundarios a una CAGR del 7,85%.

¿Cómo afecta la prohibición de plásticos de un solo uso al envase de papel?

La prohibición posiciona al papel como el sustituto predeterminado de las bolsas de compras y los artículos de servicio, desbloqueando nuevo volumen para las bolsas de papel kraft y las bandejas de pulpa moldeada.

Última actualización de la página el: