Tamaño y Participación del Mercado de Sistemas de Gestión de Fluidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Fluidos por Mordor Intelligence

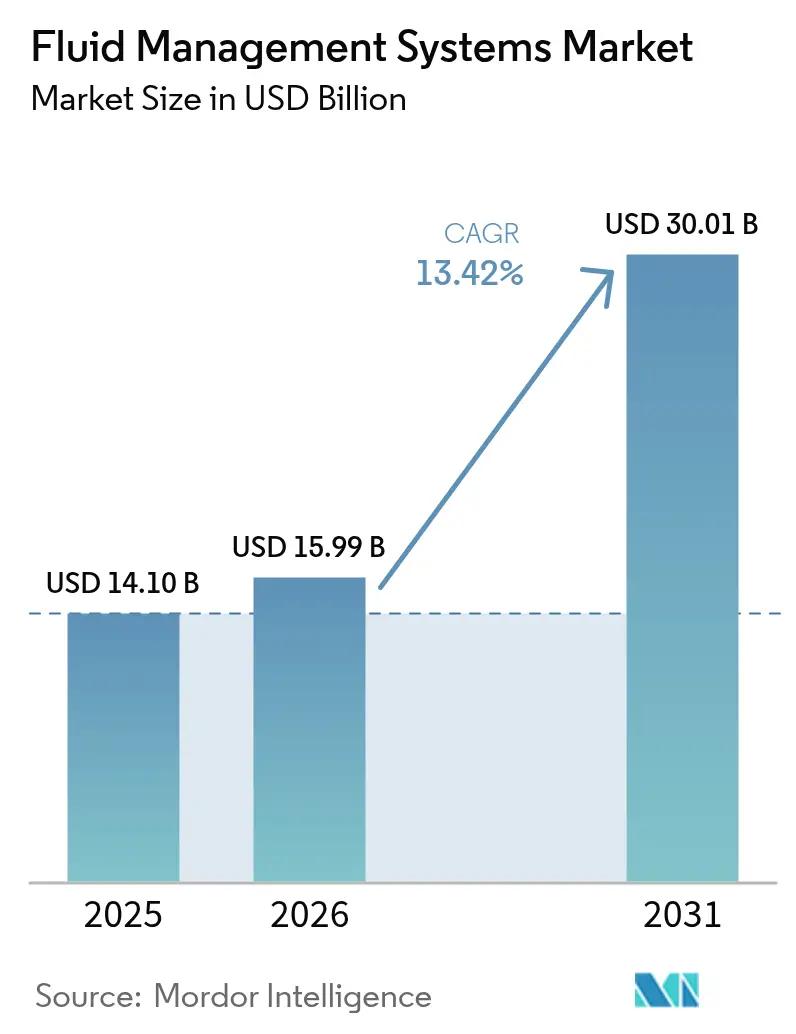

Se espera que el tamaño del Mercado de Sistemas de Gestión de Fluidos crezca de USD 14,10 mil millones en 2025 a USD 15,99 mil millones en 2026 y se prevé que alcance USD 30,01 mil millones en 2031 a una CAGR del 13,42% durante 2026-2031.

El rápido crecimiento se debe al aumento de los volúmenes de cirugía mínimamente invasiva, la creciente prevalencia de la enfermedad renal crónica y la acelerada adopción de plataformas de ultrafiltración de circuito cerrado habilitadas por inteligencia artificial. Los hospitales siguen siendo los principales compradores, pero la adopción en el ámbito domiciliario crece rápidamente a medida que los dispositivos de diálisis portátiles permiten terapias en el hogar. La dinámica competitiva se intensifica a medida que los principales proveedores agrupan hardware, software y análisis de datos para ofrecer soluciones integrales; sin embargo, la escasez de talento quirúrgico y las restricciones de suministro de polímeros de grado médico podrían moderar las ganancias a corto plazo.

Conclusiones Clave del Informe

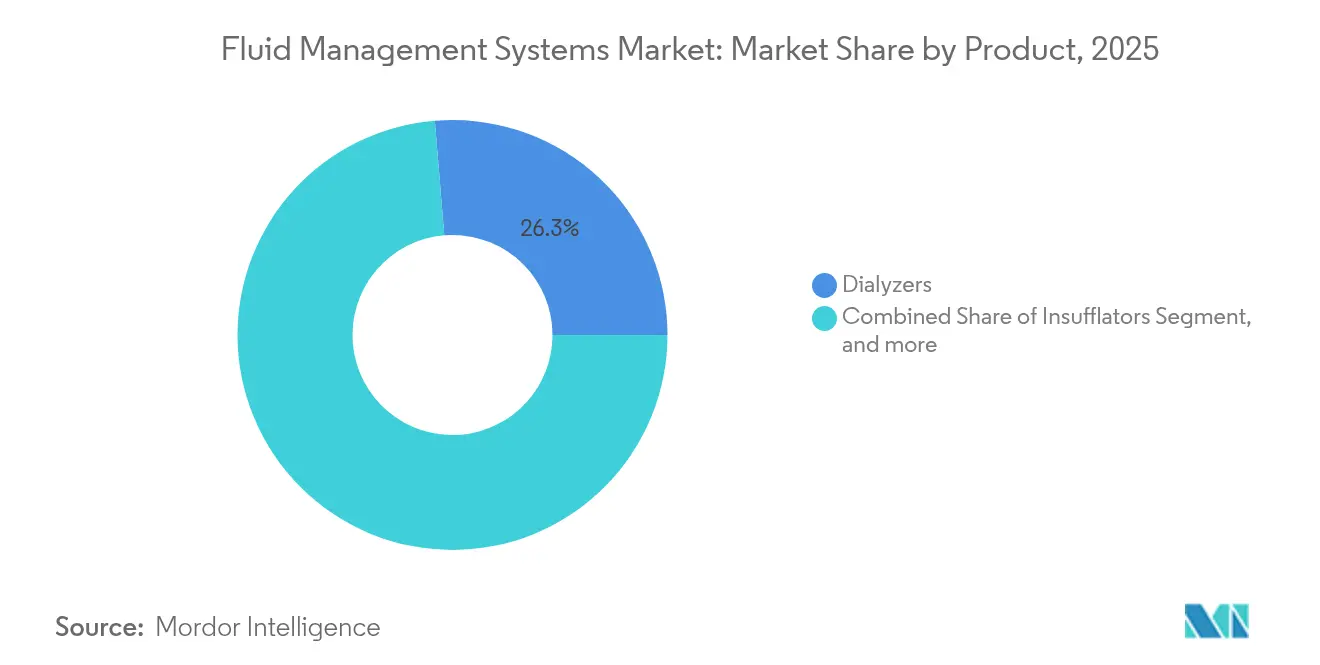

- Por producto, los dializadores lideraron con el 26,31% de la participación del mercado de sistemas de gestión de fluidos en 2025; se prevé que los sistemas de gestión de residuos de fluidos crezcan a una CAGR del 14,09% hasta 2031.

- Por desechables, los catéteres representaron el 33,02% del tamaño del mercado de sistemas de gestión de fluidos en 2025, mientras que las válvulas avanzan a una CAGR del 16,55% hasta 2031.

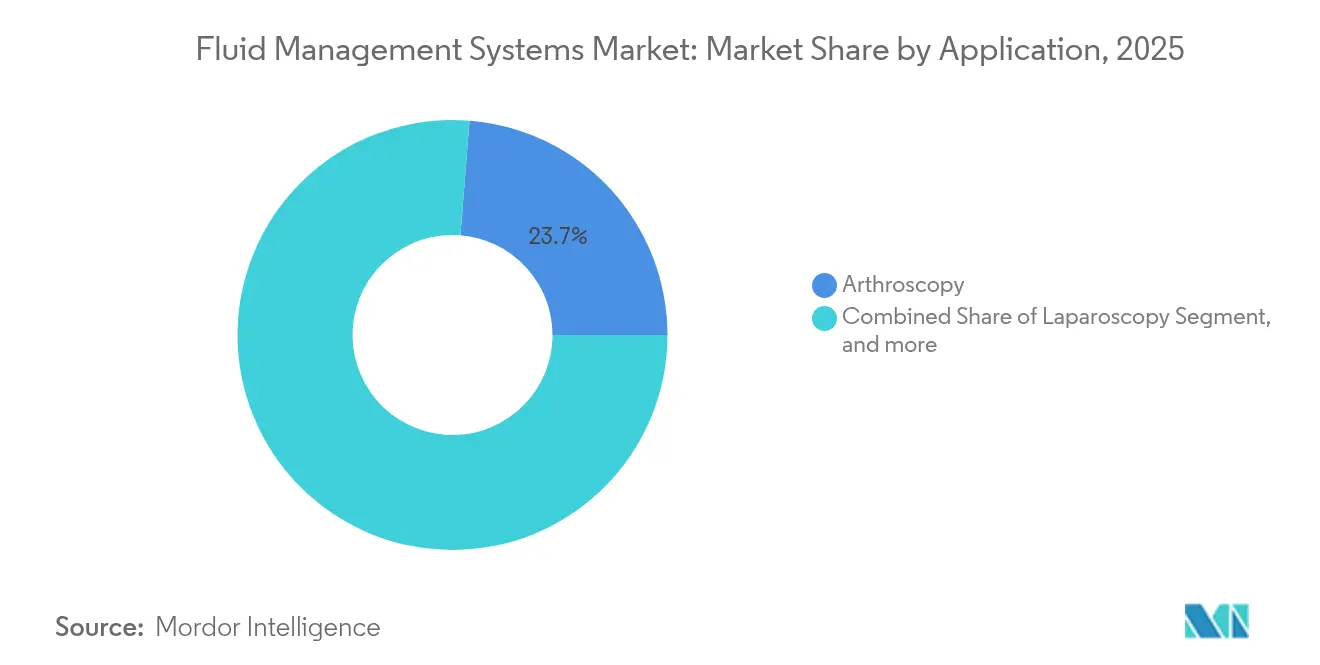

- Por aplicación, la artroscopia capturó el 23,74% de la participación del tamaño del mercado de sistemas de gestión de fluidos en 2025; se proyecta que la laparoscopia se expanda a una CAGR del 18,61% entre 2026 y 2031.

- Por usuario final, los hospitales mantuvieron el 55,12% de la participación del mercado de sistemas de gestión de fluidos en 2025, mientras que los entornos de atención domiciliaria crecen a una CAGR del 14,54% hasta 2031.

- Por geografía, América del Norte controló el 41,12% de los ingresos en 2025; Asia-Pacífico es el de mayor crecimiento con una CAGR del 14,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Fluidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los volúmenes de cirugía mínimamente invasiva | +2.1% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedad renal crónica y ERCT | +2.8% | Global, mayor crecimiento en APAC | Largo plazo (≥ 4 años) |

| Adopción de control de ultrafiltración de circuito cerrado habilitado por IA | +1.9% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Sistemas integrados de gestión de residuos de fluidos e insuflación desechable | +1.4% | Global, impulso regulatorio en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia plataformas portátiles de fluidos para diálisis domiciliaria | +2.3% | América del Norte a la cabeza | Largo plazo (≥ 4 años) |

| Impulso regulatorio en cumplimiento de gestión de residuos de fluidos en quirófano | +1.2% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Cirugía Mínimamente Invasiva

Los procedimientos mínimamente invasivos dominan ahora muchas líneas de servicio de cirugía ortopédica y general, aumentando la demanda de tecnologías de irrigación, succión e insuflación que pueden mantener una visibilidad clara y una presión de cavidad estable.[1]Stryker Corporation, "Comunicado de Prensa del Sistema SurgiCount+," stryker.com Los centros de cirugía ambulatoria están estandarizando acuerdos de compra con proveedores de tecnología médica para asegurar plataformas integradas de gestión de fluidos que optimicen el flujo de trabajo y la documentación. Los dispositivos mejorados con inteligencia artificial están optimizando aún más los parámetros de flujo y reduciendo la variabilidad en la pérdida de sangre. En conjunto, estos cambios están ampliando la base instalada de sistemas de alta especificación tanto en hospitales como en instalaciones ambulatorias.

Creciente Prevalencia de Enfermedad Renal Crónica y ERCT

La enfermedad renal crónica afecta a más de 850 millones de personas en todo el mundo, impulsando al alza los volúmenes de procedimientos de diálisis y requiriendo nuevas membranas de dializadores con conectores sin aguja y flujos de datos bidireccionales.[2]Fresenius Medical Care, "Informe Anual 2024," freseniusmedicalcare.com Los despliegues de hemodiafiltración en los Estados Unidos durante 2025 prometen una mejor depuración de toxinas, mientras que los controles de retroalimentación de circuito cerrado han reducido los episodios de hipotensión intradialítica en 23 de 28 ensayos clínicos. Estos avances sustentan una demanda unitaria sostenida de plataformas de gestión de fluidos específicas para diálisis en clínicas y entornos domiciliarios.

Adopción del Control de Ultrafiltración de Circuito Cerrado Habilitado por IA

Los algoritmos de aprendizaje automático integrados en las bombas predicen la hipotensión hasta 15 minutos antes de su aparición y ajustan automáticamente los caudales, ayudando a los médicos a mantener el volumen sanguíneo relativo dentro de rangos seguros el 63% del tiempo durante estudios piloto.[3]Oxford Academic Journals, "Estudio Piloto sobre Control de Retroalimentación de Ultrafiltración," academic.oup.com Proveedores como BD combinan ahora la monitorización hemodinámica con software predictivo para reducir la carga de trabajo del médico y mejorar la consistencia en programas a gran escala.

Sistemas Integrados de Gestión de Residuos de Fluidos e Insuflación Desechable

Los reguladores están endureciendo las normas sobre la captura de residuos en quirófano, impulsando a los hospitales a invertir en plataformas que integren las funciones de suministro, recolección y eliminación dentro de un único circuito cerrado. La tecnología de administración de medicamentos DUPLEX de B. Braun reduce el tiempo de preparación de medicamentos y los errores de medicación, al tiempo que cumple con los mandatos de libre de DEHP. Dichos sistemas ayudan a los proveedores a alcanzar simultáneamente objetivos medioambientales, de seguridad y de eficiencia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de cirujanos capacitados en endoscopia | -1.8% | Global, las zonas rurales son las más afectadas | Largo plazo (≥ 4 años) |

| Alto costo de capital de las plataformas integradas | -1.4% | Mercados emergentes, algunos sitios desarrollados | Mediano plazo (2-4 años) |

| Legislación sobre plásticos de un solo uso que encarece los costos de consumibles | -1.1% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Suministro volátil de polímeros y resinas de grado médico | -1.3% | Global, nodos de suministro en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Cirujanos Capacitados en Endoscopia

Una disminución del 18% en especialistas quirúrgicos proyectada para 2028 está retrasando las listas de espera de procedimientos en muchas regiones. Los hospitales rurales encuentran mayor dificultad para reclutar talento, lo que limita el despliegue de sistemas de fluidos endoscópicos avanzados y deprime las tasas de utilización. Las zonas rurales se ven desproporcionadamente afectadas por la escasez de cirujanos, lo que limita el acceso a tecnologías avanzadas de gestión de fluidos y crea disparidades geográficas en la prestación de atención. La complejidad de los sistemas modernos de gestión de fluidos requiere una formación especializada que puede no estar fácilmente disponible en todos los entornos sanitarios, lo que podría limitar las tasas de adopción a pesar del avance tecnológico.

Alto Costo de Capital de las Plataformas Integradas

Las suites de gestión de fluidos de última generación pueden costar entre USD 0,5 y 1,2 millones por quirófano, un obstáculo para las instalaciones de menor nivel cuyos presupuestos de capital ya están presionados por la inflación y las actualizaciones de tecnología de la información en competencia. Las innovaciones en financiamiento y los modelos de pago por uso están surgiendo para amortiguar el impacto, aunque la adopción sigue rezagada en varias economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dializadores Mantienen el Liderazgo

Los dializadores generaron el 26,31% de los ingresos de 2025, lo que refleja la naturaleza indispensable de la terapia de reemplazo renal dentro del mercado más amplio de sistemas de gestión de fluidos. Fresenius Medical Care registró EUR 21,5 mil millones en ingresos en 2024, confirmando la resiliencia de su línea de dializadores. Se prevé que los sistemas de gestión de residuos de fluidos crezcan a una CAGR del 14,09% hasta 2031, impulsados por mandatos de eliminación más estrictos. Los insufladores, las unidades de succión y los calentadores de fluidos registran ganancias constantes a medida que los proveedores equipan los quirófanos de cirugía mínimamente invasiva con kits listos para evacuación de humo y control de temperatura que cumplen con los códigos de seguridad modernos.

El segmento de "otros productos" de larga cola, que comprende sensores de inteligencia artificial, paneles de control en la nube y concentradores modulares, podría desplazar la participación hacia proveedores centrados en software si los algoritmos predictivos ofrecen ahorros de costos mensurables. Los márgenes de los segmentos varían ampliamente: los consumibles de dializadores disfrutan de altos ingresos recurrentes, mientras que las consolas de uso intensivo de capital enfrentan ciclos de reemplazo más largos, lo que subraya imperativos estratégicos distintos dentro de cada submercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Desechables y Accesorios: Los Catéteres Dominan el Uso

Los catéteres representaron el 33,02% de los ingresos de 2025 en esta categoría, lo que refleja su aplicación universal en acceso vascular, irrigación y drenaje en diversos entornos. Los materiales LSI, los recubrimientos antimicrobianos y las geometrías resistentes a los pliegues diferencian las referencias premium y apoyan los objetivos de control de infecciones de los hospitales. Las válvulas encabezan el crecimiento futuro con una CAGR del 16,55%, reflejando la creciente demanda de diseños de cierre automático y antirreflujo que se integran perfectamente con las bombas inteligentes. Los juegos de tubos y las líneas de sangre representan artículos de alto volumen, pero la migración de valor está en curso hacia kits integrados que agrupan sensores de presión y seguimiento por RFID.

Los picos en el precio de las resinas crean volatilidad en los márgenes, lo que lleva a los fabricantes de equipos originales a diversificar las fuentes de polímeros y rediseñar los embalajes para reducir el peso del plástico. A medida que la legislación de la UE eleva los umbrales de reciclabilidad, los proveedores que calibren las formulaciones con anticipación podrían asegurar contratos de suministro plurianuales y consolidar sus posiciones de participación dentro del mercado de sistemas de gestión de fluidos.

Por Aplicación: La Artroscopia Mantiene su Participación, la Laparoscopia se Acelera

Los procedimientos de artroscopia lideraron con una participación de ingresos del 23,74% en 2025 y siguen siendo fundamentales para las líneas de servicio ortopédico. La fidelidad de la visualización depende de un control de irrigación impecable, lo que impulsa las actualizaciones a bombas que equilibran automáticamente las presiones de entrada y salida. La laparoscopia es la aplicación de mayor crecimiento, con una CAGR prevista del 18,61% a medida que se expanden los programas bariátricos, colorrectales y ginecológicos. Las aplicaciones de neurología y urología también crecen a medida que la irrigación de precisión y la succión se vuelven integrales para la resección de tumores y el manejo de cálculos.

La cardiología depende de bombas de sangre de alto cizallamiento y líneas heparinizadas, mientras que los segmentos de odontología y gastroenterología adoptan módulos compactos de succión-irrigación que se integran con sillones y endoscopios estándar. Los proveedores capaces de agrupar hardware con paquetes de un solo uso están en posición de capturar volumen incremental de procedimientos en diversas especialidades dentro de la jerarquía del tamaño del mercado de sistemas de gestión de fluidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Siguen Siendo los Principales Compradores

Los hospitales capturan el 55,12% del gasto de 2025, impulsados por el gran número de quirófanos y las unidades de cuidados críticos que requieren sistemas multifunción. Sin embargo, el crecimiento más rápido proviene de los entornos de atención domiciliaria, que se expanden a una CAGR del 14,54% hasta 2031 a medida que los dispositivos compactos de hemodiálisis y diálisis peritoneal se vuelven portátiles y conectados.

Los centros de diálisis mantienen una presencia estable en el mercado gracias a su enfoque especializado en la terapia de reemplazo renal, con un crecimiento impulsado por la creciente prevalencia de la enfermedad renal crónica y el avance tecnológico en equipos de diálisis. Las clínicas especializadas representan un segmento en crecimiento a medida que la prestación de atención médica se orienta hacia modelos de atención especializada que requieren sistemas de gestión de fluidos dedicados y adaptados a procedimientos específicos y poblaciones de pacientes.

Análisis Geográfico

América del Norte produjo el 41,12% de los ingresos de 2025, impulsada por un sólido reembolso y la adopción temprana de monitores de inteligencia artificial. Las ventas de USD 4.663 millones de Boston Scientific en el primer trimestre de 2025 subrayan el apetito de la región por soluciones cardiovasculares de alta gama que dependen de un control preciso de la perfusión. Se espera que la armonización de las normas de la FDA agilice los despliegues en múltiples sitios, aunque la inminente escasez de personal quirúrgico podría moderar el crecimiento.

Asia-Pacífico es el motor de la expansión, avanzando a una CAGR del 14,6%. China está ampliando los hospitales terciarios, mientras que India canaliza fondos públicos hacia clínicas de diálisis. La diversidad regulatoria requiere vías de acceso al mercado adaptadas, aunque las aprobaciones generales de dispositivos se están acelerando a medida que las agencias modernizan sus marcos normativos.

Europa equilibra la madurez con los imperativos de sostenibilidad. Las directivas de la UE sobre vigilancia poscomercialización y embalajes reciclables están reformando el diseño de componentes, favoreciendo a los fabricantes que pueden verificar el cumplimiento de ciclo de vida completo. Mientras tanto, las políticas de descentralización en Alemania y Francia impulsan los volúmenes de procedimientos ambulatorios que dependen de equipos de fluidos móviles.

Oriente Medio y África y América del Sur se quedan atrás en tamaño absoluto, pero ofrecen bolsas de crecimiento de dos dígitos donde los proyectos de infraestructura se alinean con la creciente carga de enfermedades no transmisibles. Las fluctuaciones cambiarias y los aranceles de importación siguen siendo vientos en contra, lo que empuja a los proveedores hacia el ensamblaje local y las alianzas estratégicas con distribuidores para penetrar en estos segmentos del mercado de sistemas de gestión de fluidos.

Panorama Competitivo

El mercado de sistemas de gestión de fluidos presenta una fragmentación moderada. Baxter, Medtronic, Fresenius Medical Care y Johnson & Johnson ocupan los niveles superiores, aprovechando sus amplios presupuestos de investigación y desarrollo para integrar análisis de datos en bombas y consolas. La bomba Novum IQ de Baxter, aprobada en 2024, integra conectividad bidireccional con registros médicos electrónicos para reducir el registro manual y mejorar la precisión de las dosis. Medtronic registró USD 33,5 mil millones en ingresos en el ejercicio fiscal 2025, con equipos cardiovasculares en alza del 6,6%, lo que refleja una demanda sostenida de orientación hemodinámica.

Las fusiones y adquisiciones estratégicas aceleran la amplitud de la cartera. La pendiente compra de la unidad de Cuidados Críticos de Edwards Lifesciences por parte de BD por USD 4.200 millones señala una consolidación en torno a activos de monitorización ricos en datos. La adquisición de BIOTRONIK por parte de Teleflex por EUR 760 millones refuerza su línea de acceso vascular y captura sinergias con las franquicias de catéteres existentes.

Los competidores emergentes se centran en dispositivos portátiles para diálisis domiciliaria y capas de soporte a la decisión basadas en inteligencia artificial. La designación de dispositivo innovador para un circuito de diálisis sin heparina posiciona a Fresenius para interrumpir los protocolos de anticoagulación y ampliar su ventaja frente a los nuevos participantes. No obstante, la escasez de polímeros y los recargos por plásticos de un solo uso comprimen los márgenes brutos, lo que impulsa a los productores a invertir en ciencia de materiales y diversificación de fuentes.

Líderes de la Industria de Sistemas de Gestión de Fluidos

Baxter International Inc.

Smith & Nephew plc

Stryker Corporation

B. Braun Melsungen AG

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Boston Scientific lanzó la Plataforma VARIPULSE que incluye catéter, generador, cable de interfaz y bomba para el tratamiento de la fibrilación auricular paroxística mediante ablación con catéter, con estudios clínicos que muestran que el 74,4% de los pacientes no experimentaron recurrencia en 12 meses.

- Mayo de 2025: Medtronic reportó sólidos resultados para el año fiscal 2025 con ingresos totales de USD 33,5 mil millones, un aumento del 3,6%, destacando un crecimiento significativo en su Cartera Cardiovascular con ingresos del cuarto trimestre de USD 3.336 millones, un aumento del 6,6% interanual.

- Abril de 2025: Teleflex recibió la autorización 510(k) de la FDA para la Bomba de Balón Intraaórtico AC3 Range diseñada para un soporte cardíaco confiable durante el transporte de pacientes, con opciones de doble alimentación y tanque de helio de tamaño completo para los desafíos del transporte.

- Abril de 2025: B. Braun Medical recibió la aprobación de la FDA para Piperacilina y Tazobactam en su Sistema de Administración de Medicamentos DUPLEX, reduciendo el tiempo de proceso en casi 4 minutos por dosis y disminuyendo los errores de medicación en un 54% en comparación con los métodos tradicionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de sistemas de gestión de fluidos como las ventas globales de equipos de grado hospitalario y desechables de un solo uso que circulan, calientan, aspiran, irrigan o eliminan de forma segura fluidos fisiológicos durante diálisis, endoscopia, artroscopia, urología, cardiología y otros procedimientos quirúrgicos o diagnósticos.

Exclusión del alcance: Los dispositivos industriales de potencia de fluidos y los componentes de transferencia de fluidos no médicos no son objeto de seguimiento.

Descripción general de la segmentación

- Por Producto

- Dializadores

- Insufladores

- Sistemas de Succión e Irrigación

- Dispositivos de Calentamiento de Fluidos

- Gestión de Residuos de Fluidos

- Otros Productos

- Por Desechables y Accesorios

- Catéteres

- Líneas de Sangre

- Transductores

- Válvulas

- Juegos de Tubos

- Otros Desechables

- Por Aplicación

- Artroscopia

- Laparoscopia

- Neurología

- Cardiología

- Urología

- Odontología

- Gastroenterología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Centros de Diálisis

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Cirujanos, ingenieros biomédicos, directores de centros de diálisis y responsables de adquisiciones hospitalarias de América del Norte, Europa, Asia-Pacífico y Oriente Medio comparten tasas de utilización actuales, movimientos de ASP y preferencias emergentes. Sus perspectivas cierran las brechas de datos y permiten a Mordor Intelligence validar los hallazgos de escritorio antes de que los números sean definitivos.

Investigación de escritorio

Nuestros analistas comienzan con conjuntos de datos abiertos que cuantifican la demanda direccionable, como los volúmenes quirúrgicos de la OCDE y la OMS, las estadísticas de diálisis del United States Renal Data System, las auditorías de procedimientos de la European Endoscopic Society y los registros de importación-exportación obtenidos a través de UN Comtrade. Los registros de autorización regulatoria de la base de datos FDA 510(k) y los listados de marcado CE nos ayudan a mapear los lanzamientos de nuevos modelos. Para la calibración financiera, extraemos divisiones de ingresos de proveedores de D&B Hoovers y analizamos Dow Jones Factiva, revistas clínicas y los principales documentos técnicos de asociaciones comerciales líderes. Estas referencias ilustran, en lugar de agotar, el rango completo de fuentes secundarias consultadas.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de grupo de pacientes y procedimientos de arriba hacia abajo, reconstruyendo la demanda a partir de recuentos de cirugía mínimamente invasiva, prevalencia global de hemodiálisis, consumo promedio de insumos y ciclos de reemplazo de equipos. Luego corroboramos los totales con muestras selectivas de ingresos de proveedores de abajo hacia arriba y verificaciones de canales. Las variables clave incluyen el crecimiento de los centros de cirugía ambulatoria, la incidencia de la enfermedad renal crónica, la deflación del ASP unitario, el ritmo de aprobación regulatoria y el sentimiento de gasto de capital hospitalario. La regresión multivariante con análisis de escenarios proyecta estos impulsores hasta 2030; los vacíos de datos en los resúmenes de proveedores se cubren utilizando bandas de ASP específicas por región validadas durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, límites de variación interanual y revisión por pares de múltiples analistas. Los informes se actualizan anualmente, mientras que eventos relevantes como retiros importantes del mercado desencadenan actualizaciones intermedias; se realiza una verificación final inmediatamente antes de la entrega.

Por qué la línea de base de Sistemas de Gestión de Fluidos de Mordor es confiable

Los valores de mercado publicados suelen diferir. Reflejan canastas de dispositivos distintas, supuestos cambiarios y calendarios de actualización diferentes.

Los principales impulsores de las brechas incluyen si se incorporan los desechables, con qué rapidez se proyecta el crecimiento de los procedimientos quirúrgicos y si los tipos de cambio están fijos o combinados. Mordor utiliza una línea de base de 2025 que captura tanto los sistemas como los accesorios de un solo uso, y actualiza las curvas de ASP cada trimestre, algo que algunos otros editores no hacen.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 14,1 B (2025) | Mordor Intelligence | - |

| USD 13,3 B (2025) | Global Consultancy A | lista de dispositivos más reducida; tipo de cambio estático |

| USD 12,9 B (2024) | Industry Association B | desechables excluidos; uso de proxy de gasto hospitalario |

| USD 8,92 B (2024) | Trade Journal C | cobertura regional limitada; enfoque exclusivo en cirugía |

En resumen, Mordor Intelligence combina una selección disciplinada del alcance con el seguimiento en tiempo real del ASP y la validación de doble vía, proporcionando a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de gestión de fluidos?

El mercado fue valorado en USD 15,99 mil millones en 2026 y se proyecta que alcance USD 30,01 mil millones en 2031, lo que refleja una CAGR del 13,42% durante 2026-2031.

¿Qué región lidera las ventas globales?

América del Norte generó el 41,12% de los ingresos de 2025 gracias a su infraestructura avanzada y la adopción temprana de inteligencia artificial.

¿Qué segmento representa la mayor participación de producto?

Los dializadores mantuvieron el 26,31% de los ingresos de 2025, impulsados por la alta incidencia de la enfermedad renal crónica.

¿Dónde se espera el crecimiento más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 14,6% hasta 2031 a medida que aumentan el gasto en salud y los volúmenes de procedimientos.

¿Por qué los entornos de atención domiciliaria están ganando importancia?

Las tecnologías de diálisis portátil y monitorización remota apoyan las terapias de autocuidado, impulsando la atención domiciliaria a una CAGR del 14,54% durante el período de pronóstico.

¿Qué factores podrían restringir la expansión del mercado?

La escasez de cirujanos, los altos costos de capital de las plataformas integradas, la volatilidad en los precios de los polímeros y la legislación sobre plásticos de un solo uso podrían moderar el crecimiento hasta 2030.

Última actualización de la página el: