Tamaño y participación del mercado de pantallas de cristal líquido sobre silicio (LCoS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

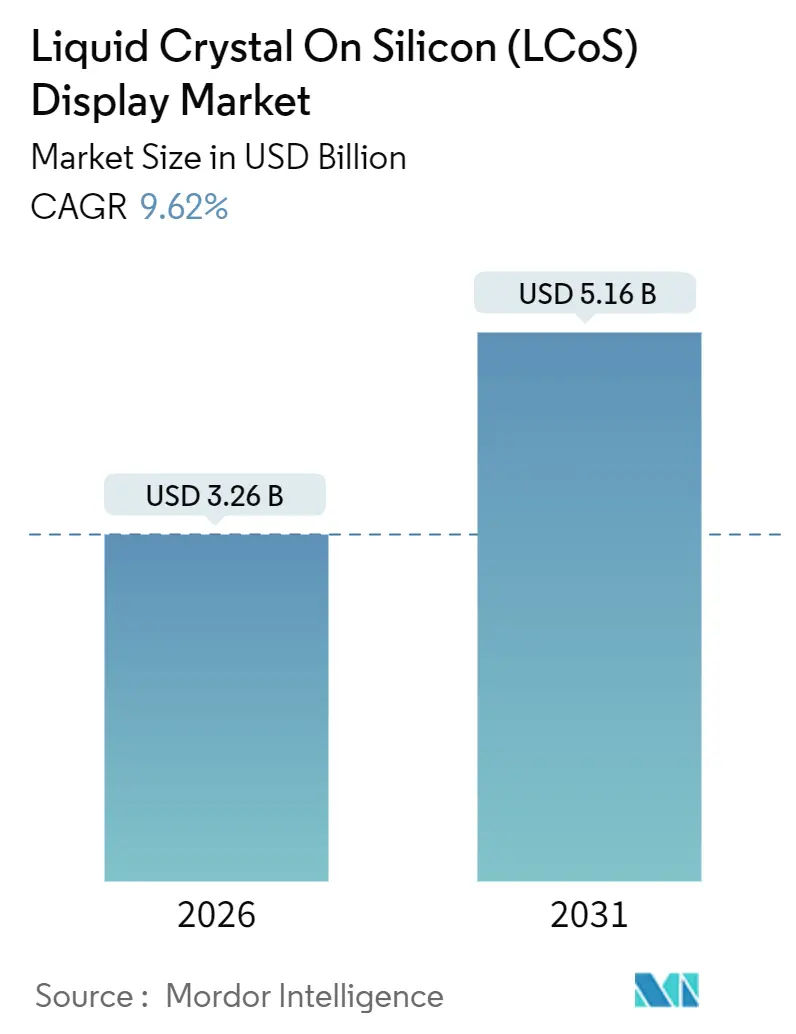

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

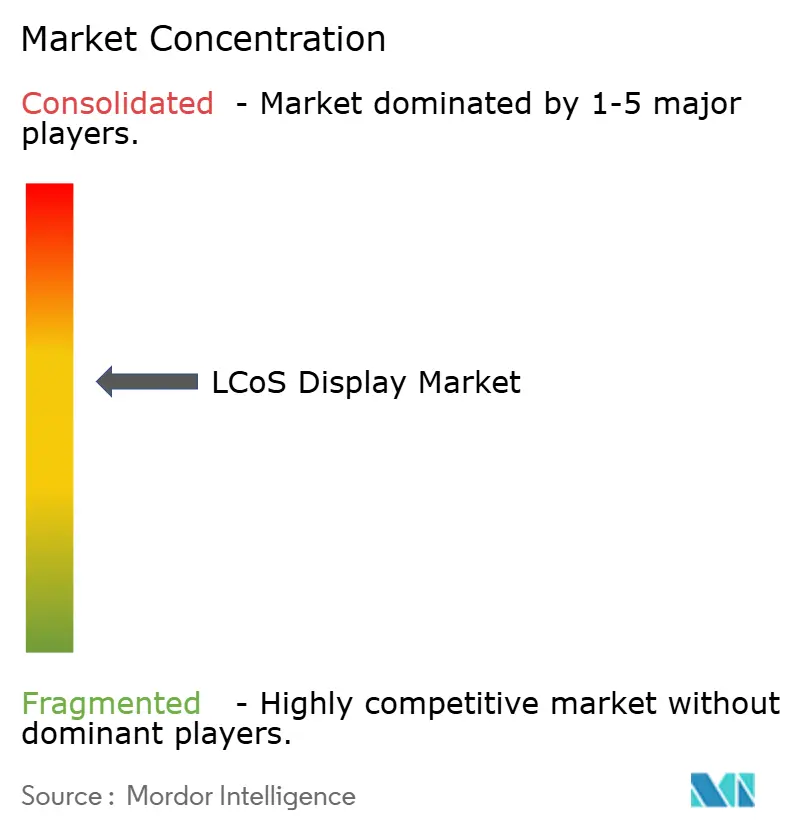

| Concentración del Mercado | Medio |

Jugadores principales_Display_Market_-_Major_Players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pantallas de cristal líquido sobre silicio (LCoS) por Mordor Intelligence

El tamaño del mercado de pantallas de cristal líquido sobre silicio (LCoS) se situó en USD 3,26 mil millones en 2026 y se proyecta que alcance USD 5,16 mil millones en 2031, expandiéndose a una CAGR del 9,62% durante 2026-2031. Este crecimiento se sustenta en la capacidad de la tecnología para ofrecer una densidad de píxeles y un contraste muy elevados en formatos compactos. La creciente demanda de auriculares de realidad aumentada, pantallas head-up automotrices panorámicas y herramientas de cuántica fotónica mantiene el mercado de pantallas LCoS en una trayectoria ascendente. El acoplamiento de iluminación láser está desbloqueando niveles de brillo que antes estaban reservados para el procesamiento de luz digital, mientras que los modos de cristal líquido ferroeléctrico están habilitando la conmutación en submilisegundos requerida para la dirección de haz holográfico. Los realineamientos de la cadena de suministro en Japón y China, junto con la financiación de Estados Unidos y Europa para fábricas de semiconductores domésticas, están redefiniendo los flujos de inversión en toda la cadena de valor.

Conclusiones clave del informe

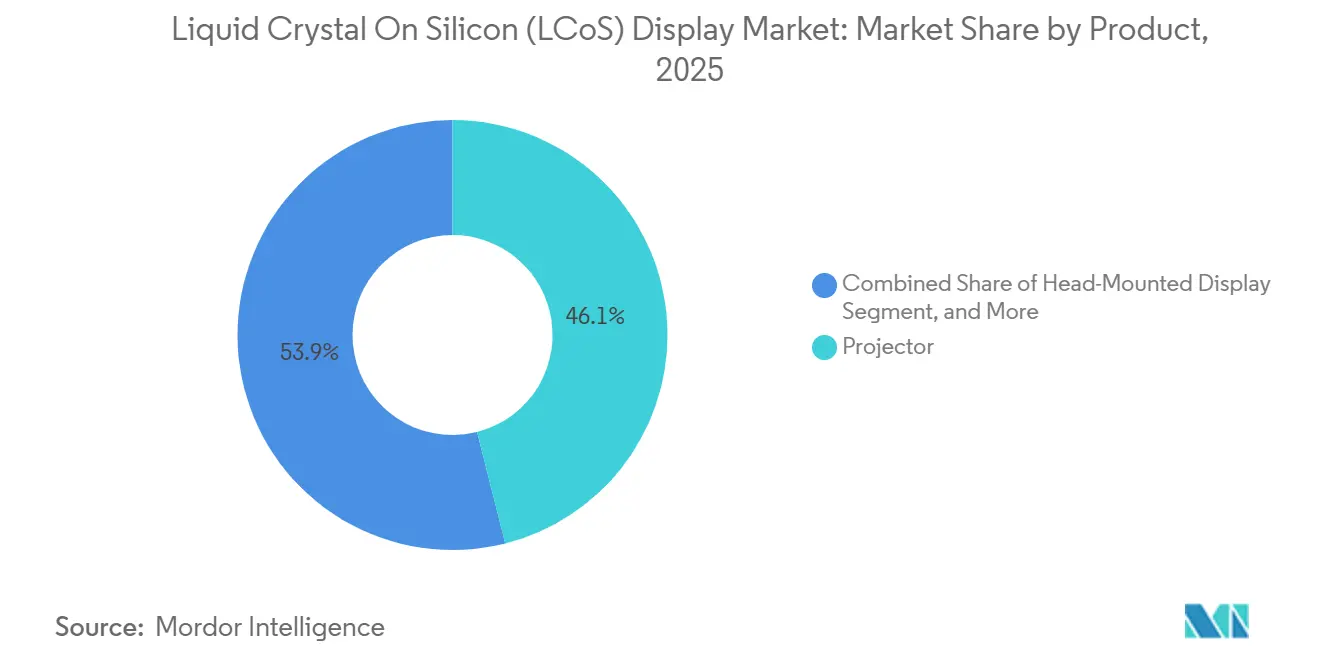

- Por producto, los proyectores lideraron con el 46,06% de la cuota del mercado de pantallas LCoS en 2025, mientras que las pantallas montadas en cabeza avanzan a una CAGR del 10,22% hasta 2031.

- Por tecnología, la tecnología nemática capturó el 60,11% de los ingresos de 2025; no obstante, las variantes ferroeléctronicas se prevé que escalen a una CAGR del 10,54% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 38,03% del gasto de 2025, mientras que la demanda automotriz está prevista para crecer a una CAGR del 10,03% impulsada por el despliegue de HUD panorámicos.

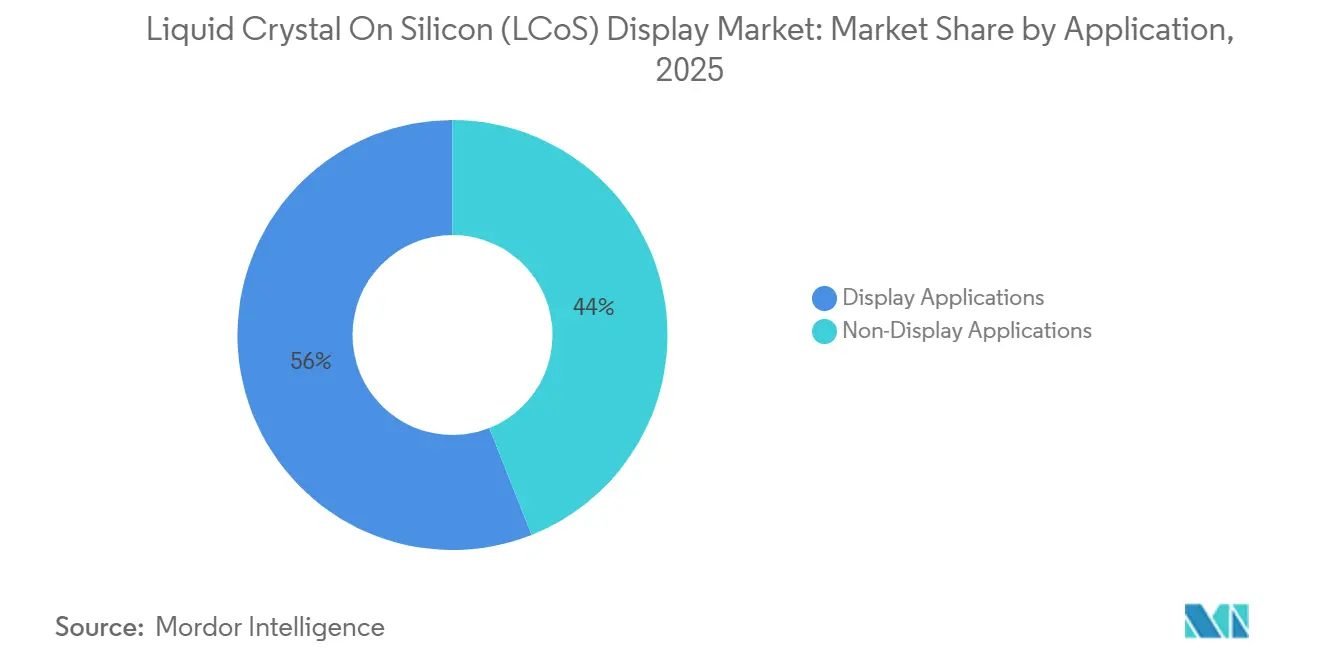

- Por aplicación, los proyectores representaron la mayor cuota con el 56% en 2025, mientras que las aplicaciones sin pantalla se espera que crezcan a la tasa más rápida del 10,2% de CAGR hasta 2031.

- Por resolución, los paneles Full HD (1080p) mantuvieron el 40,19% de los ingresos en 2025, mientras que el segmento de resolución 4K y superior está preparado para expandirse a una CAGR del 10,83%.

- América del Norte aseguró el 34,38% de las ventas globales en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 10,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de pantallas de cristal líquido sobre silicio (LCoS)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de productos de pantalla de alta resolución | +1.80% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de AR y VR en dispositivos de consumo y HMD | +2.10% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción automotriz creciente de HUD | +1.60% | América del Norte, Europa, segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de LCoS iluminado por láser para proyectores de alto brillo | +1.30% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de moduladores de luz espacial LCoS en investigación cuántica y fotónica | +0.90% | América del Norte, Europa, centros de investigación selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Financiación gubernamental para la fabricación avanzada de micropantallas | +1.20% | América del Norte (Ley CHIPS), Europa (Horizonte Europa), Asia-Pacífico (programas nacionales) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de productos de pantalla de alta resolución

Los simuladores profesionales, los microscopios quirúrgicos y los entusiastas del cine en casa están convergiendo en requisitos de 4K y 8K, y el mercado de pantallas de cristal líquido sobre silicio (LCoS) está respondiendo con pasos de píxel inferiores a 3 micrómetros. El VPL-GTZ380 de Sony apila tres paneles de 1,38 pulgadas para lograr imágenes nativas de 8K que replican el detalle vascular para el entrenamiento quirúrgico.[1]Sony Corporation, "Proyector láser nativo 8K VPL-GTZ380," sony.com Los fabricantes de paneles están adoptando la fotolitografía de inmersión para mantener los rendimientos, lo que aumenta el gasto de capital pero refuerza las barreras de entrada. Si bien los precios limitan la adopción de 4K en los proyectores de consumo convencionales, los clientes corporativos y educativos están actualizando más rápido para cumplir con los estándares de legibilidad de texto fino. Como resultado, se espera que los paneles de alta resolución acaparen una porción cada vez mayor de los ingresos futuros.

Despliegue de AR y VR en dispositivos de consumo y HMD

Los auriculares más delgados necesitan densidades de píxeles que eliminen el efecto de puerta de pantalla a distancia de visión de un brazo. El chip OP03021 de OmniVision, lanzado en diciembre de 2025, integra 1920 × 1080 píxeles en una diagonal de 0,39 pulgadas y opera a 120 Hz de refresco, lo que permite que las gafas de realidad mixta pesen menos de 100 g.[2]OmniVision Technologies, "Primera micropantalla LCoS de un solo chip de la industria," ovt.com Himax siguió con una arquitectura de iluminación frontal de doble borde que reduce la longitud del camino óptico en un 30%, permitiendo a los diseñadores tallar brazos de patilla más delgados. Tales avances sustentan una CAGR del 10,22% para los envíos de HMD dentro del mercado más amplio de pantallas de cristal líquido sobre silicio (LCoS). Los modos ferroeléctricos que conmutan en menos de un milisegundo también son fundamentales para reducir la latencia de movimiento a fotón por debajo de 10 ms, un umbral para la comodidad del usuario.

Adopción automotriz creciente de HUD

Los fabricantes de automóviles están expandiendo las pantallas head-up desde pequeños vidrios combinadores hasta visualizaciones que abarcan el parabrisas. El sistema Panoramic Vision de BMW, que entró en producción en serie en 2025, utiliza un motor LCoS iluminado por láser con una clasificación de 10.000 cd/m², suficientemente alto para la legibilidad al mediodía.[3]BMW Group, "Panoramic Vision, El futuro de las pantallas head-up," bmwgroup.com El módulo de 2025 de JVC Kenwood agrega un sustrato térmico de 50 W para que los tableros de instrumentos puedan soportar el calor de la cabina. Euro NCAP ahora otorga puntos de seguridad a los AR-HUD que resaltan a los usuarios vulnerables de la vía, haciendo que la adopción de LCoS sea una vía hacia puntuaciones más altas en las pruebas de impacto. A medida que se endurecen las regulaciones de seguridad, los HUD panorámicos están pasando de extras de lujo a características principales.

Surgimiento de LCoS iluminado por láser para proyectores de alto brillo

Reemplazar las lámparas de mercurio por láseres de banda estrecha aumenta el brillo al tiempo que permite la atenuación dinámica. El motor LaserLight de Kyocera entrega más de 5.000 lúmenes desde una fuente del tamaño de un teléfono inteligente, y el panel X15213-03CR de Hamamatsu soporta densidades de potencia óptica superiores a 10 W/mm² gracias al vidrio de cubierta de zafiro. Estos avances permiten que los proyectores de lugares de eventos superen las barreras de 30.000 lúmenes sin degradación de la imagen. El mayor contraste y las vidas útiles más largas están reduciendo el costo total de propiedad, lo que ayuda al mercado de pantallas de cristal líquido sobre silicio (LCoS) a defender la cuota de proyectores frente a los titulares de DLP.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo del desarrollo tecnológico y la fabricación | -1.40% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de alternativas OLED y MicroLED | -1.70% | Global, con la sustitución más rápida en electrónica de consumo | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de materiales de cristal líquido especializados | -0.80% | Global, con riesgo de concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de gestión térmica en paneles LCoS de alto brillo | -0.60% | Global, más crítico en automotriz y aviación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo del desarrollo tecnológico y la fabricación

Las herramientas de patronaje de menos de 3 micrómetros cuestan más de USD 100 millones cada una, y las pérdidas de rendimiento iniciales pueden alcanzar el 20% cuando la alineación del cristal líquido se desvía. Japan Display escindió sus activos de micropantalla automotriz en AutoTech en octubre de 2025 para aislar esta presión sobre el gasto de capital. Los compradores de electrónica de consumo también exigen reducciones de precios anuales, lo que comprime la recuperación del margen. Estas condiciones económicas desincentivan a los nuevos participantes y mantienen la mayor parte de la capacidad de alta resolución concentrada en Japón, Corea del Sur y Taiwán.

Competencia de alternativas OLED y MicroLED

Las micropantallas emisivas están incursionando en los valores de brillo y contraste que antes distinguían a las pantallas LCoS. El Lightning OLED de Kopin alcanzó 3.000 nits con una relación de contraste de 100.000:1 mientras consumía un 40% menos de energía que los paneles LCoS comparables. Samsung y Sony presentaron prototipos de MicroLED que superan las 3.000 ppi con respuesta de microsegundos en 2025. A medida que las brechas de precio se reducen, los proveedores de LCoS deben apoyarse en la modulación de solo fase y la conmutación selectiva de longitud de onda, áreas donde los rivales emisivos aún no pueden competir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los dispositivos portátiles superan a los proyectores heredados

El segmento generó la mayor porción del tamaño del mercado de pantallas de cristal líquido sobre silicio (LCoS) proveniente de proyectores en 2025, con proyectores que mantuvieron el 46,06% de los ingresos. Sin embargo, las pantallas montadas en cabeza están preparadas para crecer más rápido al 10,22% anual. Los proyectores pico están pivotando hacia interfaces de hogar inteligente que proyectan controles en las paredes, mientras que los paneles moduladores de luz espacial, aunque de nicho, ostentan los precios más altos porque los laboratorios pagan por la precisión de fase.

El OP03021 de OmniVision habilitó píxeles de resolución retiniana dentro de una diagonal de 0,39 pulgadas, permitiendo que las gafas AR de consumo pesen menos de 100 g y reforzando el impulso de los HMD. Al mismo tiempo, los propietarios de cines profesionales continúan invirtiendo en proyectores 8K de USD 80.000, preservando el flujo de caja para los proveedores heredados. Esta doble narrativa mantiene el mercado de pantallas LCoS equilibrado entre productos de consumo sensibles al costo y soluciones de proyección premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: la conmutación ferroeléctrica gana terreno

Los modos nemáticos aún dominaron el 60,11% de los ingresos de 2025, aunque la cuota ferroeléctrica se expande más rápido, respaldada por una CAGR del 10,54% que supera al mercado general de pantallas de cristal líquido sobre silicio (LCoS). Los cristales líquidos ferroeléctricos conmutan en menos de 100 µs, esencial para el LiDAR holográfico y la óptica AR varifocal.

El Instituto Fraunhofer IPMS demostró paneles ferroeléctricos binarios que reconfiguran los haces LiDAR automotrices en tiempo real. Persisten los obstáculos de rendimiento porque la polarización espontánea hace que la alineación sea sensible, elevando las tasas de defectos por encima del 15%. Aun así, los compradores en defensa y fotónica toleran primas de precio del 30% por las ganancias en latencia, garantizando márgenes saludables para los proveedores capaces de dominar el proceso.

Por usuario final: el sector automotriz alcanza a la electrónica de consumo

Los compradores de electrónica de consumo representaron el 38,03% del total de 2025, anclados por los volúmenes de cine en casa y VR. Los programas automotrices, sin embargo, están creciendo a una CAGR del 10,03%, reflejando los impulsos regulatorios hacia HUD inmersivos. El sustrato térmico de 50 W de JVC Kenwood ayuda a los motores LCoS a sobrevivir temperaturas de tablero de instrumentos superiores a 85 °C, satisfaciendo las estrictas normas AEC-Q100 y ampliando la flota direccionable.

Las actualizaciones de aviación y la metrología óptica 3D siguen siendo porciones más pequeñas del tamaño del mercado de pantallas de cristal líquido sobre silicio (LCoS), aunque generan una inversión en I+D desproporcionada debido a los exigentes requisitos ambientales y de precisión. La imagen médica también está ganando impulso, ya que los reguladores aprueban procedimientos asistidos por AR que superponen datos del paciente sobre el campo quirúrgico.

Por aplicación: los usos de pantalla dominan pero los nichos fotónicos se aceleran

Las aplicaciones de pantalla retuvieron la mayor cuota en 2025, lideradas por proyectores y micropantallas AR/VR de rápido crecimiento. Las pantallas head-up ampliaron su adopción, especialmente en vehículos premium, reforzando el mercado de pantallas de cristal líquido sobre silicio (LCoS).

Los usos sin pantalla, incluida la conmutación selectiva de longitud de onda para redes ópticas y los moduladores de fase para la impresión holográfica 3D, se están expandiendo a medida que los operadores de telecomunicaciones despliegan enlaces de 400 G y 800 G. Los módulos de Santec ahora enrutan 96 canales con pérdida de inserción inferior a 5 dB, reduciendo el tiempo de inactividad de la red y el gasto de capital. Los investigadores del MIT también demostraron la impresión 3D volumétrica que cura fotopolímero en un solo disparo utilizando patrones de interferencia LCoS de solo fase, insinuando una demanda futura disruptiva.

Por resolución: 4K y 8K modifican la combinación de ingresos

Full HD mantuvo el 40,19% de la facturación en 2025, aunque las unidades de 4K y superior están creciendo a una CAGR del 10,83%, reflejando las necesidades empresariales y de simuladores de paneles de 8 millones de píxeles. La cuota del mercado de pantallas de cristal líquido sobre silicio (LCoS) mantenida por HD (720p) continúa disminuyendo a medida que los proyectores pico migran a 1080p para un texto más nítido.

Los escáneres de inmersión avanzados que cuestan más de USD 100 millones son obligatorios para grabar píxeles de menos de 3 µm, y solo un puñado de proveedores verticalmente integrados pueden financiarlos. Después de que DIC abandonó el segmento químico en 2024, el proveedor chino Slichem se convirtió en la fuente principal de cristales líquidos de alta anisotropía, concentrando el riesgo de materias primas en una sola geografía.

Análisis geográfico

América del Norte lideró con el 34,38% de los ingresos de 2025 gracias a las sólidas ventas de proyectores empresariales, los pedidos de cascos de defensa y los primeros pilotos de AR en cirugía y logística. Institutos de investigación como los laboratorios nacionales adquirieron la mayor parte de los moduladores de luz espacial de solo fase, reforzando la demanda local. Se espera que la Ley CHIPS y Ciencia siembre fábricas domésticas, aunque nuevas líneas no habían comenzado su construcción a principios de 2026.

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,94%, la tasa más rápida a nivel mundial. Los titulares japoneses están reconvirtiendo fábricas de LCD más antiguas para micropantallas, los grupos surcoreanos están invirtiendo en componentes AR y China está consolidando el suministro de productos químicos de cristal líquido. La adquisición de los fluidos de DIC por parte de Slichem permite a los fabricantes de paneles chinos internalizar materiales clave, pero las principales empresas de defensa occidentales ahora examinan las cadenas de suministro más de cerca.

Europa ocupa una posición intermedia, impulsada por los programas de HUD automotrices. Las revisiones de puntuación de Euro NCAP de 2025 recompensan las pantallas de realidad aumentada, lo que lleva a los fabricantes de automóviles alemanes a estandarizar los HUD panorámicos en los nuevos modelos. Horizonte Europa destinó EUR 1.200 millones (USD 1.300 millones) a la fotónica hasta 2027, parte de los cuales financia la investigación de moduladores de luz espacial LCoS. Los mercados de Oriente Medio compran sistemas LCoS para simulación de vuelo, mientras que África y América del Sur siguen siendo mercados incipientes.

Panorama competitivo

El mercado de pantallas LCoS presenta una estructura moderadamente concentrada. Sony, JVC Kenwood, Canon y Epson dominan los nichos de proyectores y HUD porque diseñan motores ópticos completos internamente. La línea SXRD de Sony integra química de cristal líquido propia y acoplamiento láser, lo que permite a la empresa mantener precios premium en cine y simulación. El módulo HUD de 10.000 cd/m² de JVC Kenwood muestra la profundidad de ingeniería requerida para la calificación de tableros de instrumentos.

Los segmentos de solo fase y fotónica de nicho pertenecen a Hamamatsu, HOLOEYE, Syndiant y Forth Dimension Displays. Estos especialistas licencian o desarrollan internamente patentes en torno a la conmutación en submilisegundos y la unión de vidrio de cubierta de zafiro, lo que les permite atender a desarrolladores de óptica cuántica y LiDAR dispuestos a pagar USD 5.000 por panel.

Las presentaciones de patentes se intensificaron en 2025; por ejemplo, Hamamatsu registró 14 invenciones sobre colectores de enfriamiento por agua para paneles iluminados por láser, mientras que OmniVision patentó tubos de calor integrados para disipar 10 W/cm² sin superar los 50 °C. Los nuevos participantes están apuntando a espacios en blanco en motores holográficos basados en ferroeléctricos, con el objetivo de combinar el costo de nivel de consumo con el rendimiento de nivel militar.

Líderes de la industria de pantallas de cristal líquido sobre silicio (LCoS)

OmniVision Technologies Inc.

Hamamatsu Photonics KK

Sony Corporation

Koninklijke Philips NV

JVC Kenwood USA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: OmniVision Technologies introdujo la micropantalla LCoS de un solo chip OP03021, con una resolución de 1920 × 1080, para gafas AR ligeras.

- Octubre de 2025: Japan Display escindió su división de pantallas automotrices en AutoTech para concentrar el gasto de capital en micropantallas HUD.

- Mayo de 2025: Himax Technologies reveló una arquitectura de iluminación frontal de doble borde que reduce la longitud del camino óptico en un 30%, facilitando la ergonomía de los auriculares.

- Marzo de 2025: BMW inició la producción en volumen de su HUD Panoramic Vision que proyecta un campo de visión de 70 grados a través del parabrisas.

Alcance del informe del mercado global de pantallas de cristal líquido sobre silicio (LCoS)

La micropantalla LCoS se construye con una capa de cristal líquido intercalada entre un transistor de película delgada (TFT) y un semiconductor de silicio con un recubrimiento reflectante. Estas pantallas LCoS se utilizan frecuentemente en proyectores, y la creciente demanda de proyectores durante eventos deportivos también se espera que sirva como una oportunidad clave del mercado para el mercado de pantallas LCoS. Automotriz, médico, aviación, electrónica de consumo, militar y medición óptica 3D son los otros segmentos principales basados en aplicaciones del mercado de pantallas LCoS.

El informe del mercado de pantallas de cristal líquido sobre silicio (LCoS) está segmentado por producto (pantalla montada en cabeza, proyector, pantalla head-up, proyector pico, panel modulador de luz espacial), tecnología (LCoS ferroeléctrico, LCoS nemático, conmutación selectiva de longitud de onda, LCoS reflectivo, LCoS transmisivo), usuario final (electrónica de consumo, automotriz, aviación, medición óptica 3D, médico, militar, industrial y científico), aplicación (aplicaciones de pantalla, aplicaciones sin pantalla), resolución (HD, Full HD, WQHD, 4K y superior) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Pantalla montada en cabeza (HMD) |

| Proyector |

| Pantalla head-up (HUD) |

| Proyector pico |

| Panel modulador de luz espacial |

| LCoS ferroeléctrico (FLCoS) |

| LCoS nemático (NLCoS) |

| Conmutación selectiva de longitud de onda (WSS) |

| LCoS reflectivo |

| LCoS transmisivo |

| Electrónica de consumo |

| Automotriz |

| Aviación |

| Medición óptica 3D |

| Médico |

| Militar |

| Industrial y científico |

| Aplicaciones de pantalla | Proyectores |

| Micropantallas para HMD de AR/VR | |

| Pantallas head-up | |

| Aplicaciones sin pantalla | Conmutación selectiva de longitud de onda en telecomunicaciones ópticas |

| Dirección de haz y LiDAR | |

| Moduladores de luz espacial para holografía e impresión 3D |

| HD (menor o igual a 720p) |

| Full HD (1080p) |

| WQHD (1440p) |

| 4K y superior |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por producto | Pantalla montada en cabeza (HMD) | |

| Proyector | ||

| Pantalla head-up (HUD) | ||

| Proyector pico | ||

| Panel modulador de luz espacial | ||

| Por tecnología | LCoS ferroeléctrico (FLCoS) | |

| LCoS nemático (NLCoS) | ||

| Conmutación selectiva de longitud de onda (WSS) | ||

| LCoS reflectivo | ||

| LCoS transmisivo | ||

| Por usuario final | Electrónica de consumo | |

| Automotriz | ||

| Aviación | ||

| Medición óptica 3D | ||

| Médico | ||

| Militar | ||

| Industrial y científico | ||

| Por aplicación | Aplicaciones de pantalla | Proyectores |

| Micropantallas para HMD de AR/VR | ||

| Pantallas head-up | ||

| Aplicaciones sin pantalla | Conmutación selectiva de longitud de onda en telecomunicaciones ópticas | |

| Dirección de haz y LiDAR | ||

| Moduladores de luz espacial para holografía e impresión 3D | ||

| Por resolución | HD (menor o igual a 720p) | |

| Full HD (1080p) | ||

| WQHD (1440p) | ||

| 4K y superior | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pantallas LCoS?

El tamaño del mercado de pantallas LCoS alcanzó USD 3,26 mil millones en 2026.

¿A qué velocidad se proyecta que crezca el mercado?

Se pronostica que avanzará a una CAGR del 9,62% para alcanzar USD 5,16 mil millones en 2031.

¿Qué segmento de producto se expande más rápidamente?

Se proyecta que las pantallas montadas en cabeza registren una CAGR del 10,22%, la más alta entre las categorías de productos.

¿Por qué los paneles LCoS ferroeléctricos están ganando atención?

Conmutan en menos de 100 µs, lo que los hace adecuados para la dirección de haz holográfico y la óptica AR varifocal que los modos nemáticos no pueden servir eficazmente.

¿Qué región se espera que sea la de más rápido crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 10,94%, impulsada por las inversiones japonesas, coreanas y chinas en capacidad de micropantallas.

¿Qué restricción clave podría frenar la adopción?

Las micropantallas emisivas OLED y MicroLED están reduciendo la brecha de rendimiento, creando presión competitiva sobre los proveedores de LCoS.

Última actualización de la página el: