Tamaño y Participación del Mercado de Dispositivos de Liposucción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Liposucción por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos de Liposucción se expanda desde USD 2,88 mil millones en 2025 y USD 3,17 mil millones en 2026 hasta USD 5,44 mil millones en 2031, registrando una CAGR del 11,39% entre 2026 y 2031.

La adopción está impulsada por 349.728 procedimientos en Estados Unidos en 2024 y 2,09 millones en todo el mundo, incluso cuando los totales globales se orientaron hacia el esculpido de alta definición que favorece las plataformas asistidas por energía[1]Sociedad Americana de Cirujanos Plásticos, "Informe de Estadísticas de Cirugía Plástica 2024," ASPS.ORG. América del Norte mantuvo el liderazgo en procedimientos gracias a la ampliación del reembolso en centros de cirugía ambulatoria, mientras que Asia Pacífico se aceleró por los flujos de turismo médico y una creciente clase media. Los sistemas portátiles y eficientes en capital ampliaron los sitios de aplicación, en particular las clínicas de consulta, que ahora combinan la extracción de grasa de precisión con el tensado cutáneo complementario. Los fabricantes de dispositivos están convergiendo succión, ultrasonido, láser y plasma en consolas únicas para capturar la economía por procedimiento y defenderse de las alternativas no invasivas.

Conclusiones Clave del Informe

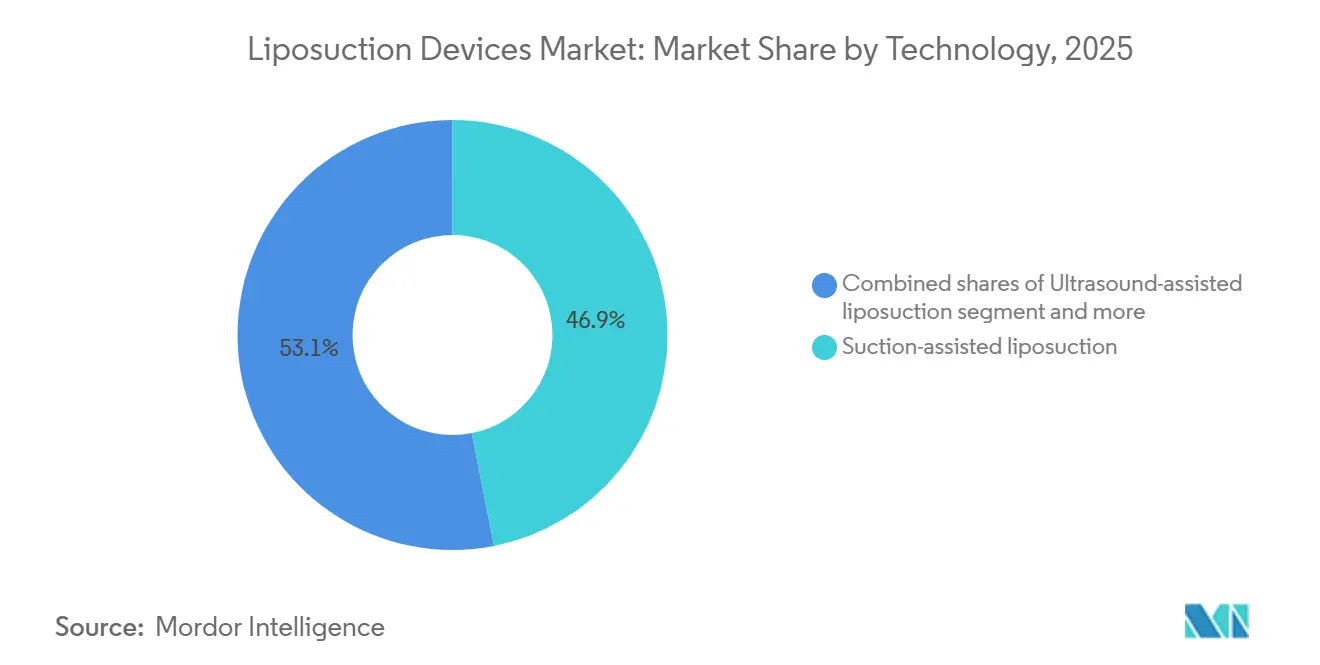

- Por tecnología, los sistemas asistidos por succión lideraron con el 46,9% de los ingresos de 2025; se proyecta que las plataformas asistidas por láser avancen a una CAGR del 12,1% hasta 2031.

- Por tipo de producto, las unidades portátiles representaron el 57,27% de las ventas de 2025, mientras que el mismo factor de forma tiene previsto expandirse a una CAGR del 11,9% hasta 2031.

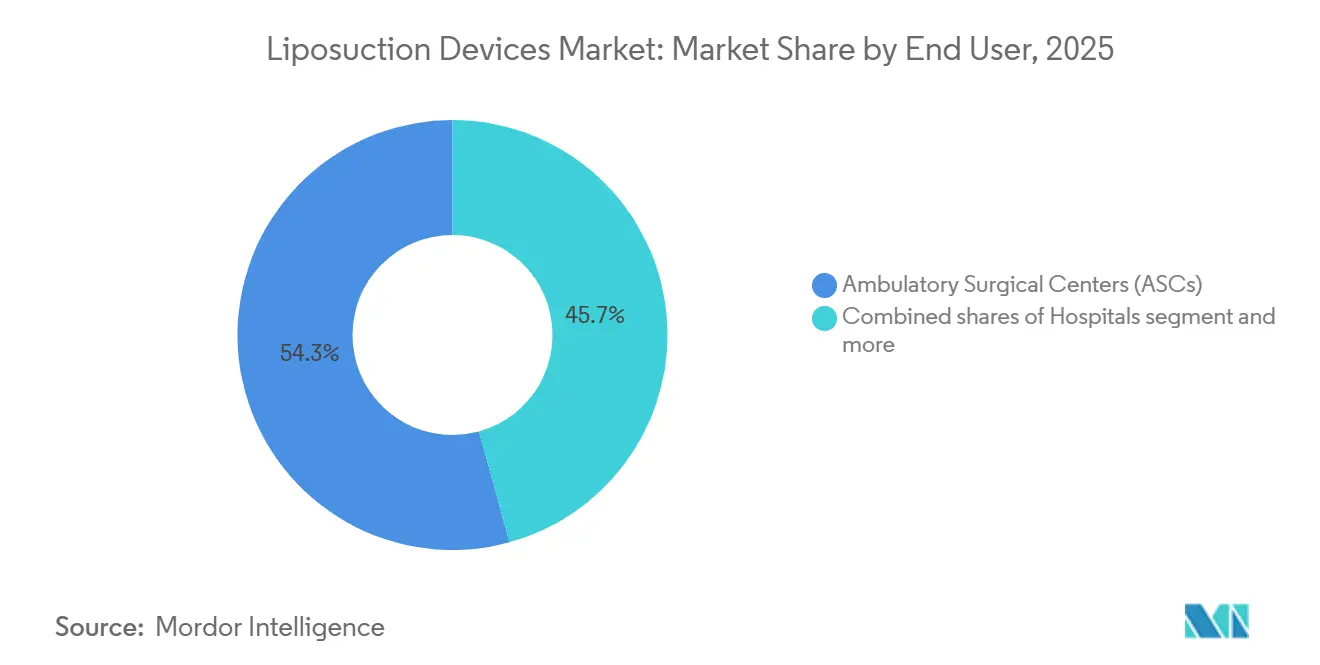

- Por usuario final, los centros de cirugía ambulatoria concentraron el 54,27% de los ingresos de 2025; se prevé que las clínicas de cirugía estética registren la CAGR más rápida del 11,7% durante el período de perspectiva.

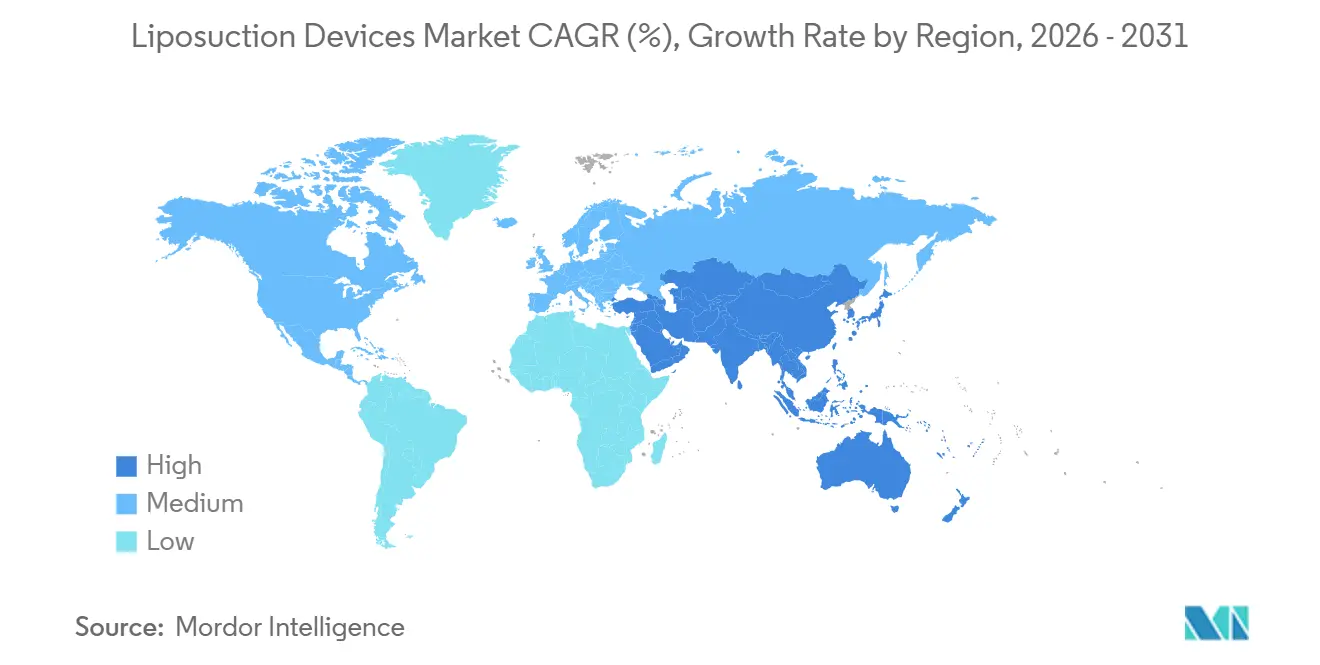

- Por geografía, América del Norte representó el 52,86% del valor de 2025, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 12,0% y emerja como el principal motor de crecimiento.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Liposucción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volúmenes de liposucción en máximos históricos; transición hacia el contorneado de alta definición | +2.3% | Global, con América del Norte y Asia Pacífico a la cabeza | Mediano plazo (2–4 años) |

| Adopción rápida de modalidades asistidas por energía (UAL, PAL, LAL; plataformas integradas) | +2.1% | América del Norte, Europa, mercados selectos de APAC | Corto plazo (≤2 años) |

| Migración hacia entornos ambulatorios habilitada por anestesia tumescente y datos de seguridad | +1.8% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Aceleración de la demanda en APAC mediante turismo médico e ingresos crecientes de la clase media | +1.6% | Núcleo de Asia Pacífico, con extensión a Oriente Medio | Largo plazo (≥4 años) |

| Los casos de uso de injerto de grasa impulsan la demanda de sistemas de extracción más suaves y procesamiento de circuito cerrado | +1.4% | Global, concentrado en América del Norte y América Latina | Mediano plazo (2–4 años) |

| El tensado cutáneo post-liposucción se convierte en estándar de atención (complementos de RF/plasma de helio) | +1.2% | América del Norte, Europa, ciudades prósperas de APAC | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volúmenes de Liposucción en Máximos Históricos; Transición hacia el Contorneado de Alta Definición

Los procedimientos agregados alcanzaron máximos históricos en las regiones desarrolladas, aunque la demanda subyacente se centra ahora en el marcado atlético en lugar de la extracción masiva. El esculpido de alta definición depende de dispositivos de ultrasonido y láser que emulsifican selectivamente las zonas fibrosas. El "BBL delgado" ejemplifica el injerto de bajo volumen y enfocado en la forma entre pacientes con índices de masa corporal inferiores a 23. La extracción de precisión eleva el papel de las cánulas de circuito cerrado y la imagen en tiempo real, motivando a los fabricantes hacia consolas integradas de pequeño tamaño. La divergencia global de procedimientos —expansión en Estados Unidos frente a la debilidad en algunas economías emergentes— ilustra cómo las fluctuaciones cambiarias y los cambios en el gasto discrecional alteran la combinación regional sin suprimir la demanda general.

Adopción Rápida de Modalidades Asistidas por Energía

Los sistemas asistidos por ultrasonido, potencia y láser acortan el tiempo operatorio y reducen la fatiga del cirujano; la plataforma PAL de MicroAire extrajo significativamente más volumen por minuto que la succión manual en los ensayos de la empresa. Los dispositivos láser añaden coagulación térmica, reduciendo los hematomas y estimulando la renovación del colágeno, lo que permite combinar liposucción y tensado en una sola sesión. El AYON de Apyx Medical, autorizado en mayo de 2025, canaliza plasma de helio para la coagulación subsuperficial controlada y ya está buscando una indicación asistida por potencia. La integración de múltiples fuentes de energía en una sola consola reduce el desembolso de capital de la práctica y simplifica la formación del personal, impulsando el rápido reemplazo de las máquinas de succión exclusiva heredadas en los mercados premium.

Migración hacia Entornos Ambulatorios Habilitada por Anestesia Tumescente

Las soluciones diluidas de lidocaína-epinefrina han trasladado la mayoría de los casos de extracción de grasa desde los hospitales hacia los centros ambulatorios y las clínicas privadas. El CMS incluyó varios códigos de contorneado corporal en la lista de procedimientos reembolsables en centros de cirugía ambulatoria en 2024, eliminando una barrera de los pagadores y legitimando los procedimientos en el mismo día [2]Centros de Servicios de Medicare y Medicaid, "Actualizaciones de la Lista de Procedimientos Cubiertos en Centros de Cirugía Ambulatoria 2024," CMS.GOV. Las plataformas portátiles que caben en consultorios estándar capturaron el 57,27% de las ventas de dispositivos de 2025, reflejando la migración de los centros de atención. Una revisión sistemática de la base de datos MAUDE de la FDA reportó una tasa de eventos adversos del 0,04% para la liposucción basada en tumescencia, lo que tranquilizó aún más a los pagadores y pacientes. La privacidad, la comodidad y las tarifas de instalación más bajas refuerzan la preferencia del consumidor por los flujos de trabajo ambulatorios.

Aceleración de la Demanda en APAC mediante Turismo Médico e Ingresos Crecientes de la Clase Media

Tailandia recibió 1,2 millones de viajeros médicos internacionales en 2024, siendo el contorneado corporal una atracción destacada. El distrito Gangnam de Seúl realizó aproximadamente 980.000 procedimientos estéticos, consolidando el estatus de Corea del Sur como centro regional. La clase media urbana de China superó los 400 millones en 2024, incrementando los procedimientos electivos entre mujeres de 25 a 40 años. Los fabricantes de dispositivos están localizando las cadenas de suministro: Solta Medical adquirió su distribuidor chino en diciembre de 2025 para estrechar el acceso a Thermage-FLX. Las ventajas del tipo de cambio y los paquetes de turismo combinados mantendrán a Asia Pacífico como el mercado de dispositivos de liposucción de más rápida expansión hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las alternativas de contorneado corporal no invasivo desvían el gasto de la liposucción quirúrgica | -1.7% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Las comunicaciones regulatorias y de seguridad moderan la adopción de dispositivos de energía y sus indicaciones | -1.1% | América del Norte, Europa, mercados selectos de APAC | Corto plazo (≤2 años) |

| Riesgos del procedimiento y escrutinio médico-legal, especialmente en cirugías combinadas | -1.0% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2–4 años) |

| Las restricciones publicitarias para intervenciones estéticas en menores de 18 años limitan los canales de comunicación directa al consumidor | -0.9% | Reino Unido, Australia, con extensión a la UE y mercados selectos de APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Alternativas de Contorneado Corporal No Invasivo Desvían el Gasto de la Liposucción Quirúrgica

La criolipólisis, el HIFU y los lipolíticos inyectables satisfacen a un grupo de pacientes aversos al riesgo que valoran el tiempo de inactividad cero. El CoolSculpting de AbbVie logra una reducción del 8,6% en la capa de grasa en 12 semanas sin anestesia, captando pacientes que de otro modo reservarían procedimientos de succión. La expansión de los spas médicos es más sencilla que la inversión en quirófanos, pero fragmenta los recursos discrecionales y reduce las tasas de utilización de dispositivos en algunos mercados urbanos.

Las Comunicaciones Regulatorias y de Seguridad Moderan la Adopción de Dispositivos de Energía

En octubre de 2025, la FDA señaló quemaduras y cicatrices asociadas a la microagujas de radiofrecuencia, reforzando advertencias anteriores sobre las indicaciones del plasma de helio [3]Administración de Alimentos y Medicamentos de Estados Unidos, "Comunicación de Seguridad sobre Dispositivos de Microagujas de Radiofrecuencia," FDA.GOV. El Reino Unido y Australia endurecieron las normas publicitarias, prohibiendo los anuncios de cirugía estética dirigidos a menores y las imágenes de antes y después. Los hospitales respondieron con una acreditación más estricta, ralentizando la adopción entre los nuevos profesionales y favoreciendo a los operadores establecidos con sólidos programas de formación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Asistidos por Succión Retienen el Volumen Central

Los dispositivos asistidos por succión representaron el 46,9% de los ingresos de 2025 y se proyecta que registren una CAGR del 12,1%, anclando el liderazgo en el tamaño del mercado de dispositivos de liposucción. La simplicidad de la técnica, el bajo costo de entrada de capital y la familiaridad del cirujano respaldan su participación, incluso cuando los sistemas de ultrasonido, potencia y láser ofrecen beneficios de precisión.

Las plataformas asistidas por energía están penetrando en los casos de alta definición y tejido fibroso en América del Norte y Europa Occidental. Las variantes de láser y plasma combinan coagulación y tensado, mejorando así el valor del procedimiento. Sin embargo, los hospitales y las clínicas sensibles al precio siguen optando por consolas de succión exclusiva de bajo costo, lo que ralentiza el cambio modal y mantiene resiliente la participación en el mercado de dispositivos de liposucción de los sistemas tradicionales.

Por Tipo de Producto: Las Unidades Portátiles Superan a las Consolas Independientes

Los sistemas portátiles capturaron el 57,27% del valor de 2025, aunque se espera que crezcan a una CAGR del 11,86% para 2031, lo que subraya cómo la migración ambulatoria condiciona las preferencias de compra en el mercado de dispositivos de liposucción. Los factores de forma de conexión directa se adaptan a los consultorios estándar, reduciendo la infraestructura necesaria y permitiendo la rotación entre múltiples salas.

Las torres independientes siguen siendo preferidas para las cirugías combinadas de larga duración que requieren mayores caudales, pero su tamaño y costo disuaden a las consultas privadas. Los proveedores ahora integran guía por ultrasonido y filtración de grasa de circuito cerrado en chasis portátiles, reduciendo las brechas de rendimiento e impulsando el dominio de los portátiles hasta 2031.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Dominan, las Clínicas Estéticas Crecen con Fuerza

Los centros de cirugía ambulatoria concentraron el 54,27% de los ingresos de 2025, reflejando la alineación con los pagadores y la acreditación de seguridad quirúrgica que tranquiliza a los consumidores. Su escala de compras influye en las hojas de ruta de los proveedores hacia dispositivos compactos y versátiles que aceleran la rotación de salas. Se prevé que las clínicas de cirugía estética registren la CAGR más rápida del 11,7%, ya que los protocolos de tumescencia y los procedimientos de menor volumen del "BBL delgado" se adaptan a los flujos de trabajo de consulta. Los planes de financiación y los paquetes de consumibles facilitan la adopción entre los cirujanos individuales, ampliando así la participación del mercado de dispositivos de liposucción en entornos no hospitalarios.

Análisis Geográfico

América del Norte generó el 52,86% de los ingresos de 2025, impulsada por 349.728 procedimientos en Estados Unidos y la claridad del reembolso del CMS que favorece las operaciones en centros de cirugía ambulatoria. Canadá aporta demanda complementaria, mientras que México atrae a pacientes transfronterizos que buscan reducir costos. La competencia no invasiva es más intensa aquí, aunque los innovadores en dispositivos asistidos por energía siguen teniendo su sede en la región, sosteniendo las ventas de dispositivos premium.

Europa registró una adopción constante, aunque más lenta, limitada por las restricciones publicitarias que reducen el interés juvenil y la cautela macroeconómica en las principales economías. La base de 80.519 procedimientos de Alemania ancla los volúmenes continentales, con el Reino Unido, Francia e Italia completando el nivel superior. Los códigos de marketing más estrictos están orientando a las clínicas a enfatizar las credenciales de seguridad sobre el glamur, influyendo en la combinación modal hacia los sistemas de ultrasonido y RF con evidencia publicada.

Asia Pacífico está en camino de alcanzar una CAGR del 12,0%, impulsada por los corredores de turismo quirúrgico en Tailandia y Corea del Sur, y por una creciente clase media urbana en China e Indonesia. La simplificación regulatoria de China impulsó la adquisición del distribuidor de Solta en 2025, subrayando el compromiso a largo plazo. India, cuarta a nivel mundial en casos en 2023, se beneficia de la atención en inglés y el arbitraje de costos, situando a la región en la vanguardia del crecimiento futuro en el mercado de dispositivos de liposucción.

Panorama Competitivo

La economía de la base instalada confiere una concentración moderada. Las 30.900 plataformas globales de InMode generaron USD 370,5 millones en ingresos en 2025, a pesar de una caída en medio de vientos macroeconómicos en contra. Las ventas recurrentes de cuchillas y piezas de mano amortiguaron la volatilidad de las consolas y mantuvieron los márgenes brutos cerca del 83%.

Apyx Medical obtuvo la autorización de la FDA para AYON en mayo de 2025 y solicitó la expansión asistida por potencia cinco meses después, señalando una convergencia de energías de succión y plasma en un solo chasis. MicroAire aprovecha los datos clínicos que muestran un 49% menos de fatiga del cirujano para defender su participación en PAL en las prácticas con alto componente ortopédico, mientras que Cynosure y Alma Lasers atraen a las redes de dermatología con ofertas híbridas de RF y láser.

La actividad estratégica se inclina hacia la geografía: la adquisición de China por parte de Solta aceleró la penetración de Thermage, y la compra de Revance por parte de Crown Laboratories en 2025 alineó los inyectables con los dispositivos de energía para la venta cruzada en 50 países. El creciente escrutinio regulatorio favorece a las empresas con sólidos recursos de cumplimiento normativo, empujando a las nuevas empresas de chorro de agua de nicho hacia asociaciones o salidas a medida que los líderes integrados capturan mayor cuota de mercado.

Líderes de la Industria de Dispositivos de Liposucción

InMode

Apyx Medical

MicroAire Surgical Instruments

Cynosure

Alma Lasers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Los nuevos protocolos de 2026 utilizan mapeo guiado por IA a partir de escaneos 3D preoperatorios. Estos algoritmos predicen el volumen ideal de grasa a extraer para garantizar resultados simétricos y naturales, minimizando el error humano.

- Noviembre de 2025: Apyx Medical presentó una solicitud 510(k) para la etiqueta de liposucción asistida por potencia para AYON.

- Septiembre de 2025: Thermage FLX superó los 5 millones de tratamientos acumulados, reforzando la adopción del tensado cutáneo por RF.

Alcance del Informe del Mercado Global de Dispositivos de Liposucción

Según el alcance del informe, los dispositivos de liposucción son equipos médicos especializados diseñados para eliminar la grasa subcutánea mediante lipectomía asistida por succión. Los componentes fundamentales de un sistema moderno de liposucción incluyen una bomba de succión o aspirador de alta potencia que genera presión negativa, tubería flexible de grado médico y una cánula, que es un tubo delgado y hueco de acero inoxidable insertado a través de pequeñas incisiones cutáneas para dislocar y extraer las células de grasa.

El mercado de dispositivos de liposucción está segmentado por tecnología, tipo de producto, usuarios finales y geografía. Por tecnología, el mercado está segmentado en liposucción asistida por succión, liposucción asistida por ultrasonido, liposucción asistida por potencia, liposucción asistida por láser, liposucción asistida por chorro de agua y lipocoagulación asistida por RF. Por tipo de producto, el mercado está segmentado en sistemas portátiles y sistemas independientes. Por usuarios finales, el mercado está segmentado en hospitales, centros de cirugía ambulatoria y clínicas de cirugía estética.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Liposucción asistida por succión |

| Liposucción asistida por ultrasonido |

| Liposucción asistida por potencia |

| Liposucción asistida por láser |

| Liposucción asistida por chorro de agua |

| Lipocoagulación asistida por RF |

| Sistemas Portátiles |

| Sistemas Independientes |

| Hospitales |

| Centros de Cirugía Ambulatoria (ASCs) |

| Clínicas de Cirugía Estética |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Liposucción asistida por succión | |

| Liposucción asistida por ultrasonido | ||

| Liposucción asistida por potencia | ||

| Liposucción asistida por láser | ||

| Liposucción asistida por chorro de agua | ||

| Lipocoagulación asistida por RF | ||

| Por Tipo de Producto | Sistemas Portátiles | |

| Sistemas Independientes | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria (ASCs) | ||

| Clínicas de Cirugía Estética | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de dispositivos de liposucción en 2031?

Se prevé que alcance USD 5,44 mil millones en 2031, expandiéndose a una CAGR del 11,39% entre 2026 y 2031.

¿Qué tecnología tiene actualmente la mayor participación en el mercado de dispositivos de liposucción?

Los sistemas asistidos por succión lideraron con el 46,9% de los ingresos de 2025.

¿Por qué los sistemas portátiles crecen más rápido que las consolas independientes?

La migración ambulatoria favorece las unidades compactas que se adaptan a las salas de centros de cirugía ambulatoria y clínicas, impulsando las ventas de portátiles a una CAGR del 11,9%.

¿Qué impulsa el rápido crecimiento de Asia Pacífico?

Los centros de turismo médico, los ingresos crecientes de la clase media y la simplificación de las aprobaciones de dispositivos respaldan una CAGR esperada del 12,0%.

Última actualización de la página el: