Tamaño y Participación del Mercado de Dispositivos de Administración Subcutánea de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración Subcutánea de Fármacos por Mordor Intelligence

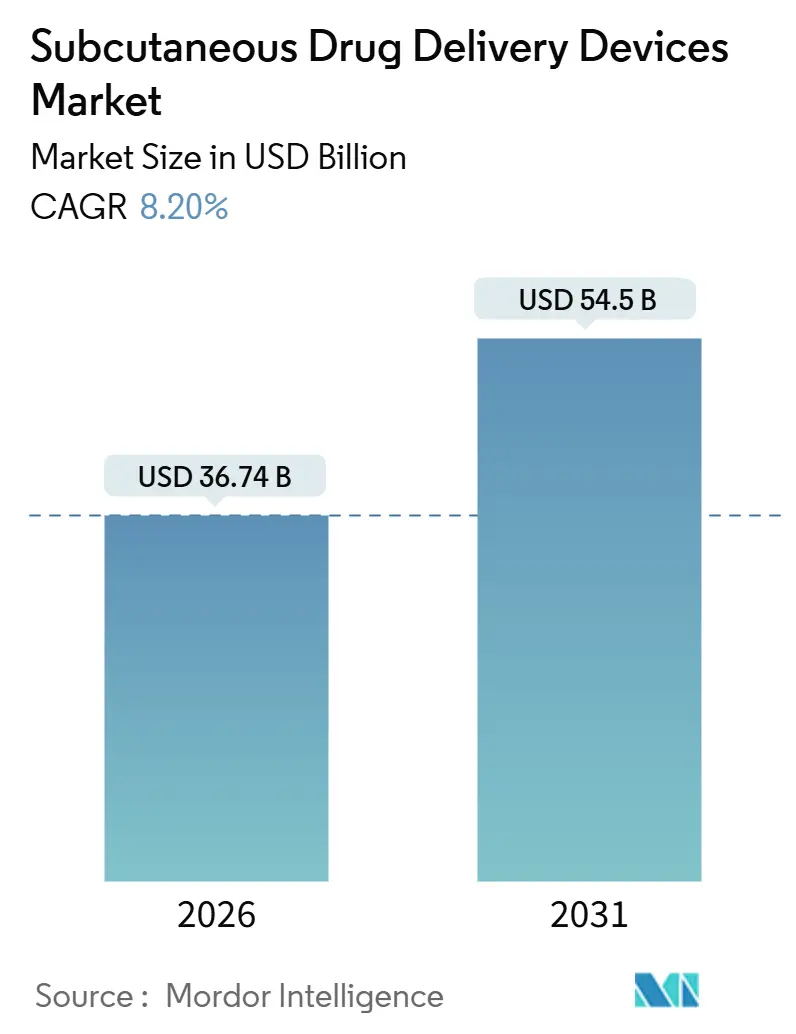

El tamaño del Mercado de Dispositivos de Administración Subcutánea de Fármacos se estima en 36.740 millones de USD en 2026, y se espera que alcance los 54.500 millones de USD en 2031, a una CAGR del 8,20% durante el período de pronóstico (2026-2031).

La demanda se acelera a medida que los biológicos se convierten en el estándar de atención para las enfermedades crónicas, y los reguladores aceptan ahora formulaciones habilitadas con hialuronidasa que elevan los volúmenes subcutáneos a 5-5,6 mL, antes limitados a la infusión intravenosa. Los fabricantes de dispositivos están rediseñando plataformas para manejar viscosidades superiores a 20 centipoise y soportar tiempos de inyección de 3 a 10 minutos, un cambio que sustenta el rápido crecimiento de los inyectores portátiles y conectados. La expansión del mercado también refleja un giro mundial hacia la atención domiciliaria: las terapias subcutáneas administradas en el hogar cuestan entre un 40% y un 60% menos por dosis que las infusiones hospitalarias, una vez descontados los honorarios de las instalaciones y el tiempo de enfermería[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba Efgartigimod Alfa e Hialuronidasa-qvfc (VYVGART HYTRULO)," fda.gov. Los mandatos de sostenibilidad reforzados en la Unión Europea impulsan la adopción incremental de plumas reutilizables, mientras que los pagadores de América del Norte amplían la cobertura de los agonistas del receptor GLP-1 para la obesidad y la diabetes, reforzando la demanda de inyectores de pluma de alta precisión. Asia-Pacífico ofrece el mayor potencial regional de crecimiento, ya que China, Japón e India agilizan las aprobaciones de dispositivos y las clasificaciones basadas en riesgo, creando un panorama fértil para plataformas domésticas de bajo costo que pueden sortear las restricciones de la cadena de frío.

Conclusiones Clave del Informe

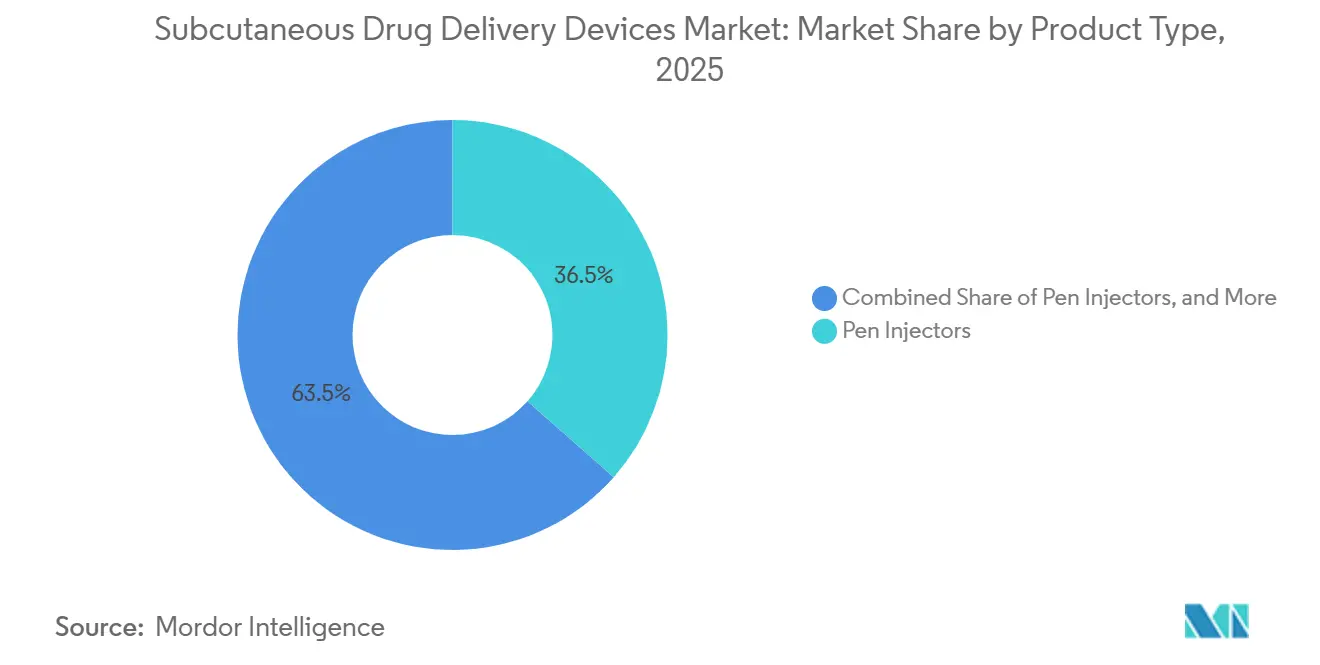

- Por tipo de producto, los inyectores de pluma lideraron con el 36,55% de la participación del mercado de dispositivos de administración subcutánea de fármacos en 2025; se prevé que los inyectores portátiles se expandan a una CAGR del 14,25% hasta 2031.

- Por usabilidad, los formatos desechables representaron el 65,53% del mercado de dispositivos de administración subcutánea de fármacos en 2025, mientras que se proyecta que los dispositivos reutilizables crezcan a una CAGR del 9,85% hasta 2031.

- Por área terapéutica, la diabetes representó el 68,23% de la participación en ingresos en 2025, y los trastornos autoinmunes crecerán más rápido a una CAGR del 15,55% hasta 2031.

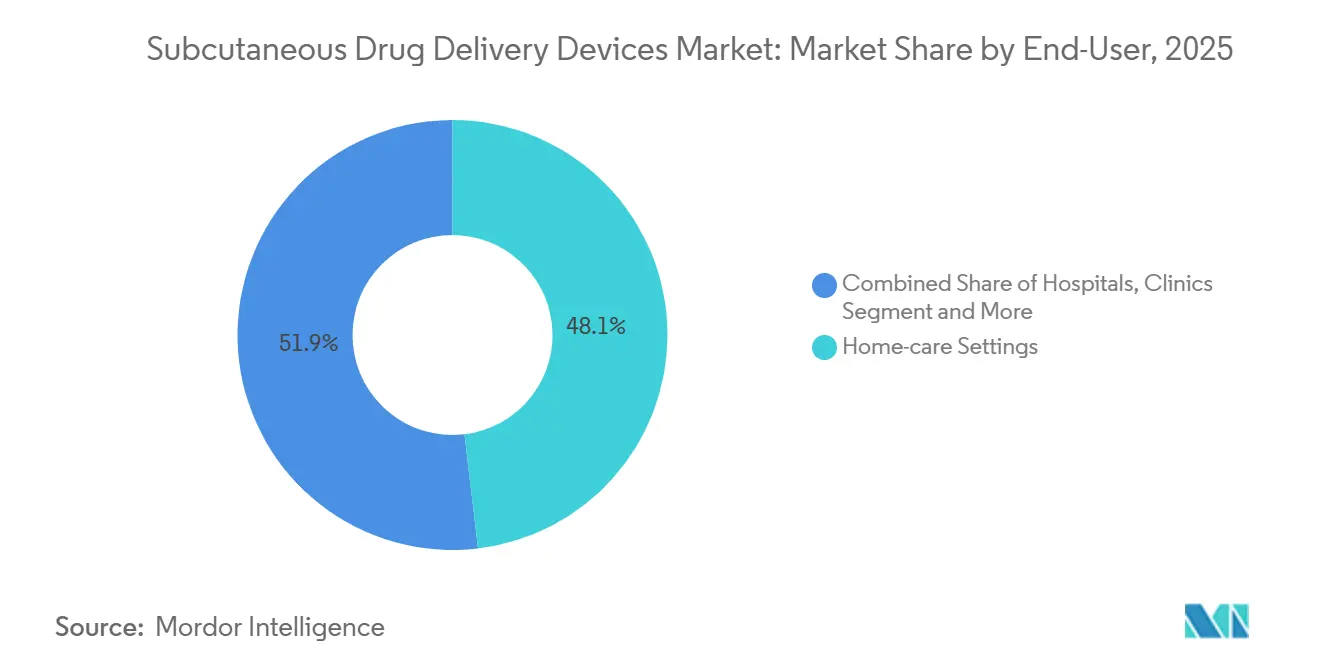

- Por usuario final, el segmento de atención domiciliaria mantuvo una participación del 48,13% en 2025; las clínicas avanzan a una CAGR del 10,81% entre 2026 y 2031.

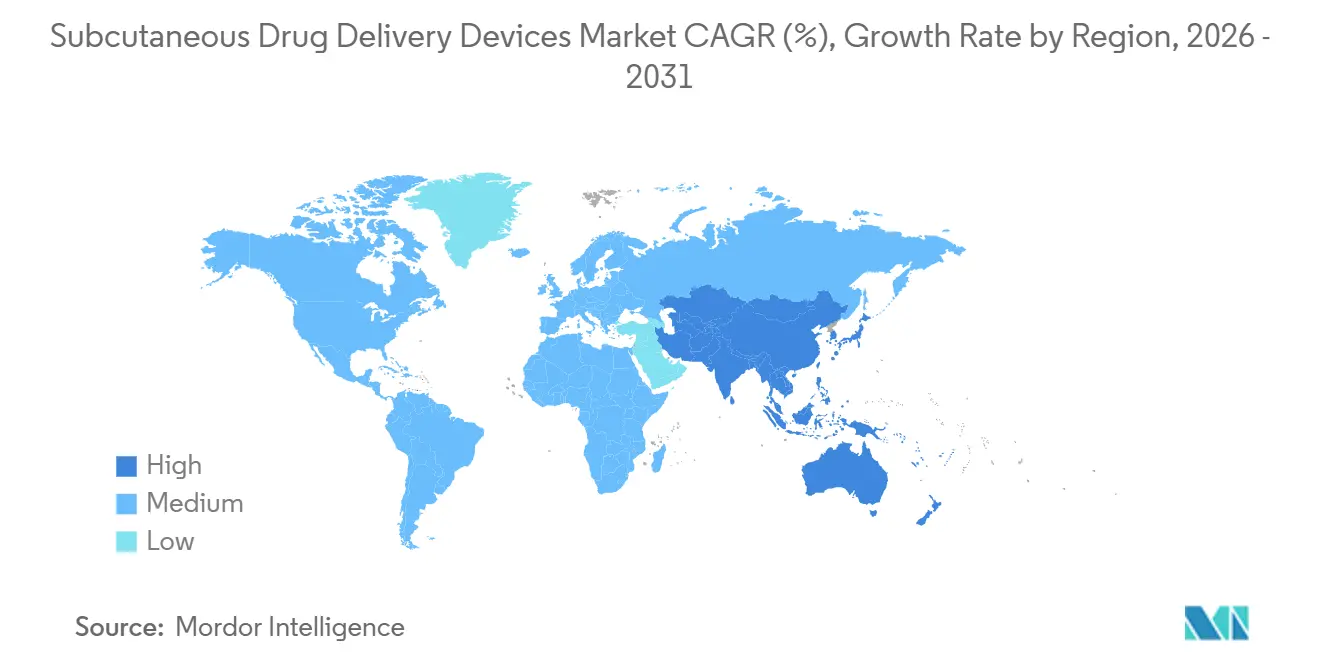

- Por geografía, América del Norte capturó el 47,13% de la participación del mercado de dispositivos de administración subcutánea de fármacos en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 10,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Administración Subcutánea de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas (Diabetes, Autoinmunes) | +2.1% | Global, con concentración en APAC (India, China) y MEA | Largo plazo (≥ 4 años) |

| Cambio hacia la Atención Domiciliaria y la Autoadministración | +1.8% | América del Norte y Europa, con expansión hacia el APAC urbano | Mediano plazo (2-4 años) |

| Creciente Adopción de Biológicos Adecuados para la Administración Subcutánea | +1.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Rápida Innovación en Inyectores Portátiles y Conectados | +1.3% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Cartera de Biológicos de Alta Viscosidad, >3 mL que Impulsan el Rediseño de Dispositivos | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad que Impulsan Formatos Reutilizables y Ecológicos | +0.6% | Unión Europea, mercados selectos de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Un estudio global de 2024 registró 828 millones de adultos con diabetes, pero encontró que 445 millones permanecían sin tratamiento, revelando una vasta brecha asistencial concentrada en India, China, Pakistán e Indonesia. Esa necesidad insatisfecha impulsa la demanda de inyectores de pluma tolerantes al almacenamiento a temperatura ambiente e intuitivos para pacientes con alfabetización sanitaria limitada. Las afecciones autoinmunes añaden 18 millones de casos de artritis reumatoide y 125 millones de casos de psoriasis, muchos de los cuales están pasando de las infusiones intravenosas a biológicos subcutáneos semanales o quincenales administrados en el hogar[2]Organización Mundial de la Salud, "Hoja Informativa sobre la Artritis Reumatoide," who.int. Los dispositivos deben manejar formulaciones superiores a 50 mg/mL manteniendo fuerzas de inyección inferiores a 30 Newtons para preservar la comodidad, lo que impulsa la alineación con los requisitos de precisión de dosis de la norma ISO 11608-1:2022.

Cambio hacia la Atención Domiciliaria y la Autoadministración

El Reino Unido destinó 2.500 millones de GBP para implementar sistemas de insulina de asa cerrada híbrida a nivel nacional a partir de abril de 2024, lo que refleja la evidencia de que la terapia subcutánea domiciliaria puede reducir los costos de administración hasta en un 60% por dosis y aumentar la satisfacción del paciente entre 20 y 30 puntos. En agosto de 2024, la FDA autorizó el Omnipod 5 para la diabetes tipo 2, abriendo la administración automatizada de insulina a más de 30 millones de adultos en los Estados Unidos. La integración de la telesalud permite a los médicos ajustar las dosis de forma remota, reduciendo a la mitad las visitas a la clínica durante el primer año de tratamiento. Sin embargo, los mercados emergentes se enfrentan a recursos limitados de educadores y a la fobia a las agujas en hasta el 30% de los pacientes, lo que refuerza el valor de las interfaces fáciles de usar y las instrucciones multilingües.

Creciente Adopción de Biológicos Adecuados para la Administración Subcutánea

Entre 2024 y 2025, la FDA aprobó siete biológicos subcutáneos, incluidos biosimilares de adalimumab y ustekinumab, lebrikizumab para la dermatitis atópica y efgartigimod alfa de alto volumen con hialuronidasa, ampliando la demanda más allá de la diabetes y la reumatología. La coformulación con hialuronidasa permite inyecciones de 5-5,6 mL administradas en menos de 10 minutos, rediseñando los dispositivos hacia agujas de mayor calibre y cinética controlada del émbolo. La competencia de los biosimilares reduce los precios entre un 30% y un 50%, mejorando la disposición de los pagadores a financiar autoinyectores que mejoran la adherencia. El campo de la oncología siguió el mismo camino cuando el atezolizumab obtuvo la aprobación subcutánea para el cáncer de pulmón de células no pequeñas, reduciendo el tiempo en silla de infusión de una hora a siete minutos.

Rápida Innovación en Inyectores Portátiles y Conectados

El Omnipod 5 combina una bomba sin tubo con algoritmos SmartAdjust que adaptan la insulina basal cada cinco minutos, aumentando el tiempo en rango entre 15 y 20 puntos en comparación con las inyecciones diarias múltiples. El enFuse de Enable Injections administra hasta 10 mL de biológicos viscosos en 3 a 10 minutos y confirma la finalización de la dosis mediante sensores corporales. El Simplera CGM de Medtronic integra el transmisor en un único componente desechable, reduciendo los pasos de inserción y el costo de fabricación. Los reguladores elaboran ahora orientaciones para el software como dispositivo médico, creando nuevos obstáculos de cumplimiento pero posicionando la conectividad como un diferenciador competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos e Incertidumbre en el Reembolso | -0.8% | Global, agudo en los mercados emergentes de APAC y MEA | Mediano plazo (2-4 años) |

| Regulaciones Estrictas sobre Combinaciones Fármaco-Dispositivo | -0.5% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Fobia a las Agujas y Formación Limitada en Mercados Emergentes | -0.4% | APAC (excluido Japón), MEA, América Latina | Largo plazo (≥ 4 años) |

| Problemas de Compatibilidad Polímero-Proteína con Biológicos de Nueva Generación | -0.3% | Global, concentrado en formulaciones de alta viscosidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos e Incertidumbre en el Reembolso

Los inyectores portátiles con precios de entre 200 y 400 USD cada uno siguen siendo inasequibles donde predomina el gasto de bolsillo, incluidos India y Nigeria. Los pagadores de los Estados Unidos imponen autorización previa para biológicos que cuestan más de 10.000 USD anuales, lo que reduce la adopción en el primer año hasta en un 40%. El G-BA de Alemania frecuentemente califica las nuevas combinaciones fármaco-dispositivo como de "ningún beneficio adicional", anclando el reembolso en niveles de referencia. Al mismo tiempo, el NICE del Reino Unido rechaza las primas de los autoinyectores que no superan los estrictos umbrales de costo-utilidad. Los mercados emergentes, que carecen de una evaluación centralizada de tecnologías sanitarias, recurren por defecto al impacto presupuestario, sesgando las compras hacia jeringas de bajo costo.

Regulaciones Estrictas sobre Combinaciones Fármaco-Dispositivo

La guía preliminar de la FDA publicada en junio de 2024 exige datos de estabilidad bajo estrés de uso simulado, lo que podría extender los plazos de desarrollo hasta 18 meses. El Reglamento de Dispositivos Médicos 2017/745 de Europa eleva los autoinyectores a Clase III, pero la capacidad de los organismos notificados sigue siendo limitada y los retrasos en las aprobaciones se extienden hasta 18 meses[3]Unión Europea, "Reglamento (UE) 2017/745 sobre Dispositivos Médicos," eur-lex.europa.eu. La norma ISO 11608-1:2022 exige una precisión de dosis dentro de ±5% para volúmenes de 0,5 mL o más, requiriendo validación para usuarios mayores en el percentil 95. Los costos de cumplimiento aumentan entre 50.000 y 100.000 USD por variante debido a las pruebas de biocompatibilidad ampliadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Portátiles Redefinen la Administración en la Atención de Enfermedades Crónicas

Los inyectores portátiles se expandirán a una CAGR del 14,25% hasta 2031, superando a todos los demás tipos de productos a medida que las bombas de parche eliminan los pasos manuales y se sincronizan con los monitores continuos de glucosa. El auge de este segmento, subrayado por la autorización del Omnipod 5 en 2024, pone de relieve cómo los algoritmos de asa cerrada pueden impulsar ganancias de dos dígitos en la adherencia. Los inyectores de pluma, aunque todavía capturan el 36,55% de los ingresos de 2025, siguen siendo fundamentales en los mercados emergentes donde los costos por dosis caen por debajo de 1 USD. El tamaño del mercado de dispositivos de administración subcutánea de fármacos para inyectores de pluma continúa creciendo, impulsado por la adopción de biosimilares en reumatología y dermatología. Los autoinyectores ocupan el término medio, ocultando la visibilidad de la aguja y completando las inyecciones en menos de diez segundos, una característica valorada por los pacientes con aversión a las agujas. Las jeringas precargadas mantienen la fidelidad hospitalaria por su flexibilidad de dosis, pero carecen de la comodidad de la autoadministración.

Los dispositivos portátiles conectados integran chips Bluetooth de baja energía que transmiten marcas de tiempo de finalización de dosis a los registros de salud electrónicos, lo que permite a los médicos intervenir cuando la adherencia decae. El enFuse de Enable Injections aborda los biológicos de alta viscosidad y alto volumen que superan los 50 centipoise, una limitación de los autoinyectores convencionales. Los inyectores sin aguja, a pesar de abordar la tripanofobia, enfrentan restricciones de formulación que limitan su uso generalizado. Los fabricantes de plumas y bombas están rediseñando cilindros y resortes para gestionar inyecciones de 5-5,6 mL sin superar los 30 Newtons de fuerza de activación, en línea con los objetivos de la norma ISO 11608-6:2022.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usabilidad: Los Desechables Dominan, los Reutilizables Ganan Impulso en Sostenibilidad

Los desechables representaron el 65,53% de los ingresos en 2025 debido a la preferencia de los hospitales por el control de infecciones y la simplificación del inventario. No obstante, las plataformas reutilizables registrarán una CAGR del 9,85% hasta 2031, ya que la Unión Europea presiona a los fabricantes bajo la Directiva de Plásticos de Un Solo Uso para que justifiquen la desechabilidad. La participación del mercado de dispositivos de administración subcutánea de fármacos para los reutilizables aumentará en Europa, impulsada por los objetivos de reducción de carbono de Becton, Dickinson & Company y los programas nacionales de devolución. El mercado de dispositivos de administración subcutánea de fármacos para plumas reutilizables podría crecer a medida que los programas de garantía extiendan la vida útil del dispositivo a 730 inyecciones, cumpliendo los parámetros de durabilidad.

Las evaluaciones del ciclo de vida revelan que las plumas de insulina reutilizables emiten la mitad del carbono que las jeringas desechables a lo largo de cinco años, pero solo si el cumplimiento de la limpieza es elevado. Las preocupaciones de los pacientes sobre la contaminación impulsan la demanda de agujas de un solo uso y toallitas de alcohol incluidas con los dispositivos reutilizables. Los inyectores portátiles desechables, como el SmartDose de West, generan hasta 100 gramos de residuos por administración, lo que impulsa asociaciones piloto de reciclaje con gestores especializados de residuos. La expansión de jeringas de vidrio por parte de Gerresheimer subraya las ventajas de reciclabilidad. Sin embargo, las tasas de rotura añaden costos logísticos ocultos.

Por Área Terapéutica: La Diabetes Lidera, las Enfermedades Autoinmunes Surgen con Fuerza

La diabetes generó el 68,23% de los ingresos de 2025, respaldada por 828 millones de adultos que viven con la enfermedad y una vasta cohorte sin tratamiento que ahora busca plumas asequibles y bombas de parche. El programa quinquenal de asa cerrada híbrida del Reino Unido ilustra la confianza de los pagadores públicos en la administración domiciliaria de insulina. Los trastornos autoinmunes registrarán la CAGR más rápida del 15,55%, ya que los inhibidores subcutáneos del factor de necrosis tumoral y de interleucinas comprimen los tiempos de infusión de 2 horas a menos de 5 minutos, mejorando la comodidad del paciente. El mercado de dispositivos de administración subcutánea de fármacos para terapias autoinmunes está impulsado por la entrada de biosimilares, que reduce los precios y facilita la adopción de autoinyectores.

El impulso de la oncología proviene de la dosificación subcutánea de atezolizumab en siete minutos, liberando capacidad en silla de infusión para infusiones complejas. Los casos de uso cardiovascular, como el inclisiran semestral, subrayan la amplitud de las enfermedades crónicas ahora susceptibles de administración subcutánea una vez superadas las barreras de volumen y viscosidad. Los pacientes pediátricos con deficiencia de hormona de crecimiento se benefician de dispositivos sin aguja y parches de microagujas que reducen el dolor y mejoran la adherencia.

Por Usuario Final: La Atención Domiciliaria Asciende, las Clínicas Capturan los Inicios Supervisados

La atención domiciliaria aseguró el 48,13% de los ingresos en 2025 a medida que la telesalud maduró y los pagadores cuantificaron ahorros del 40% al 60% a nivel de dosis en comparación con las infusiones hospitalarias. El mercado de dispositivos de administración subcutánea de fármacos continúa desplazándose hacia el uso domiciliario, impulsado por inyectores conectados que automatizan los recordatorios de adherencia y activan la logística de reabastecimiento. Las clínicas crecerán a una CAGR del 10,81% al proporcionar observación de la primera dosis para biológicos de alto riesgo y atender a pacientes con habilidades motoras limitadas para la autoinyección. Los hospitales reservan la titulación compleja y el seguimiento de eventos adversos, especialmente en oncología y hematología.

Los datos remotos del Omnipod 5 permiten a los endocrinólogos ajustar las tasas basales sin visitas presenciales, reduciendo los costos anuales de desplazamiento de los pacientes hasta en 1.000 USD en zonas rurales de los Estados Unidos. Los aseguradores europeos reembolsan ahora los sensores de monitorización continua de glucosa, ampliando la adopción de bombas en todos los niveles de ingresos. Las iniciativas de formación en mercados emergentes mejoraron la precisión de la inyección y redujeron drásticamente los errores en la eliminación de objetos punzantes, aunque dependen de la financiación de los trabajadores de salud comunitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 47,13% de los ingresos de 2025, ya que la Parte D de Medicare añadió agonistas del receptor GLP-1 para la obesidad y la diabetes, impulsando el volumen de inyectores de pluma. El reconocimiento de la norma ISO 11608-1:2022 simplificó las presentaciones ante la FDA para inyectores de nueva generación. No obstante, el 70% de los pagadores de los Estados Unidos aplican autorización previa a los biológicos de alto costo, moderando la adopción en el primer año. La Alianza Pancanadiense de Productos Farmacéuticos de Canadá aprovecha las compras agrupadas para obtener descuentos del 40% al 60% en biosimilares, facilitando la cobertura de autoinyectores. México amplió los beneficios del sector público para los análogos de insulina, pero los dispositivos de atención domiciliaria siguen siendo accesibles principalmente para los pacientes urbanos con seguro privado.

Asia-Pacífico registrará la CAGR más rápida del 10,52%, ya que China acelera las aprobaciones de dispositivos, Japón extiende la designación Sakigake a las bombas conectadas e India aplica normas basadas en riesgo bajo el Reglamento de Dispositivos Médicos de 2017. Las poblaciones con diabetes sin tratamiento de 133 millones en India y 78 millones en China impulsan la demanda de plumas de bajo costo y sin batería tolerantes al estrés térmico de la cadena de suministro. La cobertura universal de Japón para los sistemas de asa cerrada duplicó la cohorte elegible de Tipo 1 a 120.000 personas en 2025, impulsando los envíos de bombas de parche. El Programa de Beneficios Farmacéuticos de Australia redujo los copagos de los autoinyectores biosimilares a 5 USD, mejorando la adherencia entre 20 y 25 puntos.

El reembolso heterogéneo de Europa ralentiza los lanzamientos entre 12 y 24 meses tras la marca CE. El G-BA de Alemania frecuentemente niega el "beneficio adicional", limitando el precio de las combinaciones fármaco-dispositivo. El NICE aplica estrictos umbrales de 20.000 a 30.000 GBP por año de vida ajustado por calidad, rechazando tres propuestas de autoinyectores de reumatología en 2024-2025. La Haute Autorité de Santé de Francia exige evidencia de adherencia en el mundo real, una carga que las empresas más pequeñas tienen dificultades para cumplir. El Reglamento de Dispositivos Médicos de la Unión Europea eleva las exigencias de evidencia clínica, mientras que los cuellos de botella de los organismos notificados retrasan las aprobaciones de Clase III. En otras regiones, Oriente Medio, África y América Latina contribuyen entre el 15% y el 20% de los ingresos globales, con seguros privados y programas de donantes que financian dispositivos premium en centros urbanos, mientras que los usuarios rurales dependen de jeringas reutilizables.

Panorama Competitivo

El mercado de dispositivos de administración subcutánea de fármacos está moderadamente consolidado. Los principales proveedores, Becton, Dickinson & Company, Novo Nordisk, Eli Lilly y otros, representaron una participación significativa de los ingresos de 2025. Sin embargo, los nichos especializados, como los portátiles de alta viscosidad, siguen siendo disputados por innovadores de fabricación por contrato. La integración vertical permite a Novo Nordisk y Eli Lilly combinar análogos de insulina con plumas propietarias, protegiendo los márgenes y garantizando la compatibilidad de las formulaciones. El SmartDose de West Pharmaceutical logró 15 asociaciones farmacéuticas en 2024, demostrando que los proveedores de plataformas pueden desplazar la investigación y el desarrollo internos. El enFuse de Enable Injections apunta a biológicos de gran volumen más allá de la capacidad tradicional de los autoinyectores, logrando colaboraciones en oncología.

Los participantes más pequeños CeQur SA, Subcuject ApS y Owen Mumford abordan puntos de dolor específicos, como la insulina basal de tres días o los autoinyectores reutilizables para biosimilares, pero se enfrentan a brechas de financiación y recursos regulatorios. La actividad de patentes se disparó en 2024-2025 en torno a los algoritmos de asa cerrada y los conjuntos de microagujas; Medtronic presentó 12 patentes en los Estados Unidos para la dosificación sensible a la glucosa, mientras que Insulet aseguró ocho para la arquitectura de bombas sin tubo. Los actores establecidos se benefician de las vías de autorización 510(k) que reducen el tamaño de los ensayos a estudios de factores humanos, recortando el tiempo de desarrollo hasta en 18 meses.

Líderes de la Industria de Dispositivos de Administración Subcutánea de Fármacos

Amgen Inc.

Becton, Dickinson and Company

Eli Lilly and Company

Medtronic plc

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Datwyler, LTS Device Technologies y Stevanato Group anunciaron una colaboración tripartita para avanzar en los inyectores de gran volumen sobre el cuerpo para la administración subcutánea de biológicos.

- Julio de 2025: Becton, Dickinson and Company inició el primer ensayo clínico patrocinado por una empresa farmacéutica utilizando su inyector portátil BD Libertas para biológicos complejos.

Alcance del Informe Global del Mercado de Dispositivos de Administración Subcutánea de Fármacos

Según el alcance del informe, los dispositivos de administración subcutánea de fármacos son dispositivos médicos diseñados para administrar medicamentos en el tejido subcutáneo, la capa de grasa justo debajo de la piel. Estos dispositivos permiten la administración controlada y precisa de fármacos, en particular biológicos y terapias a largo plazo como insulina, hormonas y anticuerpos monoclonales. Los formatos estándar incluyen jeringas precargadas, inyectores de pluma, autoinyectores e inyectores portátiles. Se utilizan ampliamente para la autoadministración, mejorando la comodidad del paciente, la adherencia y los resultados del tratamiento.

El mercado de dispositivos de administración subcutánea de fármacos está segmentado por tipo de producto, usabilidad, área terapéutica, usuario final y geografía. Por tipo de producto, el mercado está segmentado en jeringas precargadas, inyectores de pluma, autoinyectores, inyectores portátiles e inyectores sin aguja. Por usabilidad, el mercado está segmentado en dispositivos desechables y dispositivos reutilizables. Por área terapéutica, el mercado está segmentado en diabetes, oncología, trastornos autoinmunes, enfermedades cardiovasculares y otros. Por usuario final, el mercado está segmentado en hospitales, entornos de atención domiciliaria, clínicas y otros. Por geografía, el mercado global está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Jeringas Precargadas |

| Inyectores de Pluma |

| Autoinyectores |

| Inyectores Portátiles |

| Inyectores sin Aguja |

| Dispositivos Desechables |

| Dispositivos Reutilizables |

| Diabetes |

| Oncología |

| Trastornos Autoinmunes |

| Enfermedades Cardiovasculares |

| Otros |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Clínicas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Jeringas Precargadas | |

| Inyectores de Pluma | ||

| Autoinyectores | ||

| Inyectores Portátiles | ||

| Inyectores sin Aguja | ||

| Por Usabilidad | Dispositivos Desechables | |

| Dispositivos Reutilizables | ||

| Por Área Terapéutica | Diabetes | |

| Oncología | ||

| Trastornos Autoinmunes | ||

| Enfermedades Cardiovasculares | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Entornos de Atención Domiciliaria | ||

| Clínicas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de administración subcutánea de fármacos en 2026?

El mercado se sitúa en 36.740 millones de USD en 2026 y se proyecta que se expanda a una CAGR del 8,20% hasta alcanzar los 54.500 millones de USD en 2031.

¿Qué tipo de producto crece más rápido dentro de la administración subcutánea de fármacos?

Se prevé que los inyectores portátiles registren la CAGR más alta del 14,25% hasta 2031, a medida que los diseños de bombas de parche ganan terreno en la diabetes y la terapia con biológicos.

¿Por qué Asia-Pacífico muestra el crecimiento regional más fuerte?

Las vías regulatorias simplificadas en China, Japón e India, combinadas con grandes poblaciones de diabetes sin tratamiento y la demanda de plumas reutilizables de menor costo, impulsan una CAGR del 10,52% para la región.

¿Cuál es la principal barrera para la adopción de inyectores portátiles?

El alto costo de los dispositivos y el reembolso fragmentado: los portátiles pueden costar entre 200 y 400 USD cada uno, y muchos pagadores exigen autorización previa antes de la cobertura.

¿Cómo influyen los objetivos de sostenibilidad en el diseño de los dispositivos?

Las directivas de la Unión Europea sobre artículos de un solo uso y los objetivos corporativos de cero emisiones netas impulsan a los fabricantes hacia plumas reutilizables y diseños con menos plástico, con algunas plataformas que reducen los residuos plásticos en un 70%.

¿Qué área terapéutica crecerá más rápido después de la diabetes?

Los trastornos autoinmunes se expandirán a una CAGR del 15,55% a medida que los biológicos subcutáneos para la artritis reumatoide, la psoriasis y la dermatitis atópica reemplacen las infusiones prolongadas.

Última actualización de la página el: