Tamaño y cuota del mercado de administración de fármacos mediante liposomas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

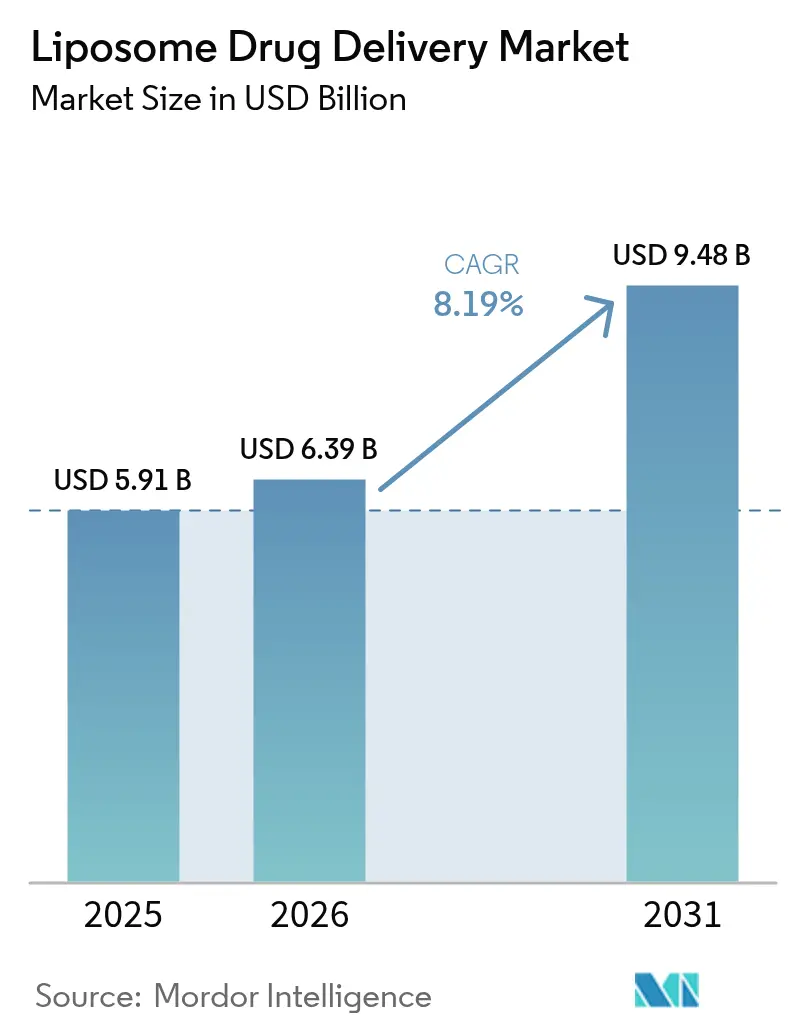

| Tamaño del Mercado (2026) | 6.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de administración de fármacos mediante liposomas por Mordor Intelligence

El tamaño del mercado de administración de fármacos mediante liposomas en 2026 se estima en 6.390 millones de USD, con un crecimiento desde el valor de 2025 de 5.910 millones de USD, con proyecciones para 2031 que muestran 9.480 millones de USD, creciendo a una CAGR del 8,19% entre 2026 y 2031. Esta trayectoria de crecimiento muestra cómo el mercado de administración de fármacos mediante liposomas ha evolucionado más allá del uso oncológico de nicho hacia aplicaciones más amplias, incluidas vacunas virales, control del dolor y terapia respiratoria. Los organismos reguladores muestran mayor disposición a autorizar nanomedicamentos complejos, lo que acorta los plazos de aprobación y reduce el riesgo percibido. La demanda también se beneficia del sesgo de seguridad demostrado de las formulaciones liposomales frente a las alternativas de fármaco libre, una ventaja promovida activamente por los médicos que buscan reducir la toxicidad orgánica. El escalado de la fabricación sigue siendo costoso, aunque los nuevos procesos continuos están reduciendo el tiempo de producción, lo que favorece la competitividad de precios y un acceso más amplio en regiones sensibles al costo.

Conclusiones clave del informe

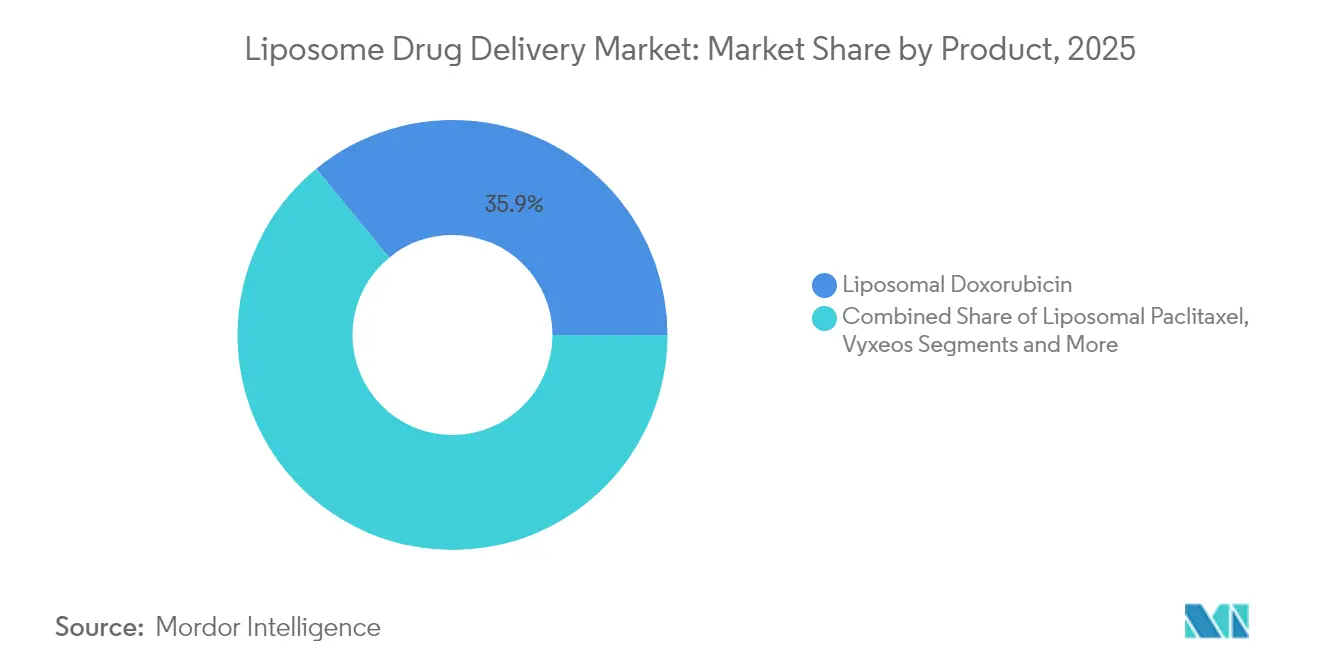

- Por tipo de producto, la doxorrubicina liposomal lideró con el 35,92% de la cuota del mercado de administración de fármacos mediante liposomas en 2025, mientras que el paclitaxel liposomal registró la CAGR más rápida del 11,09% hasta 2031.

- Por tecnología, los sistemas stealth PEGilados mantuvieron una cuota del 60,65% del mercado de administración de fármacos mediante liposomas en 2025; las nanopartículas lipídicas basadas en cubosomas avanzan a una CAGR del 10,42% hasta 2031.

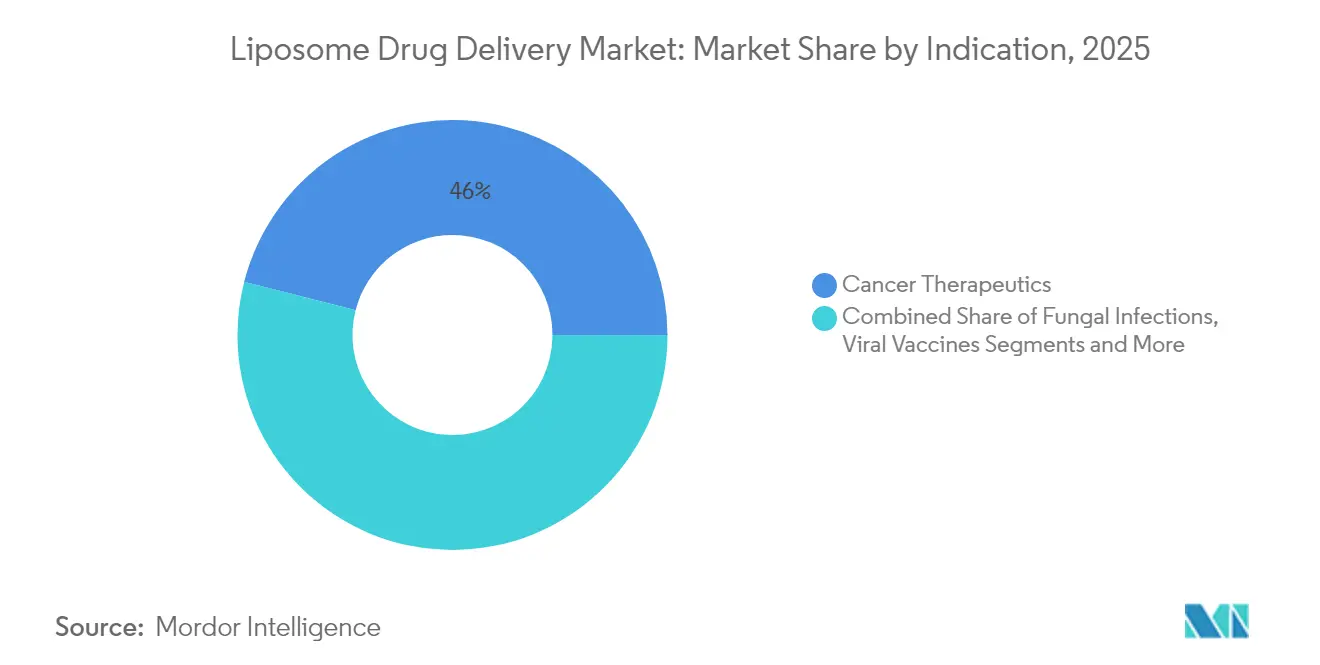

- Por indicación, la terapéutica oncológica captó el 46,02% del tamaño del mercado de administración de fármacos mediante liposomas en 2025, mientras que las vacunas virales registran la CAGR más alta del 10,95% hacia 2031.

- Por vía de administración, la administración intravenosa representó el 74,60% del mercado de administración de fármacos mediante liposomas en 2025, y la administración pulmonar crece a una CAGR del 10,21%.

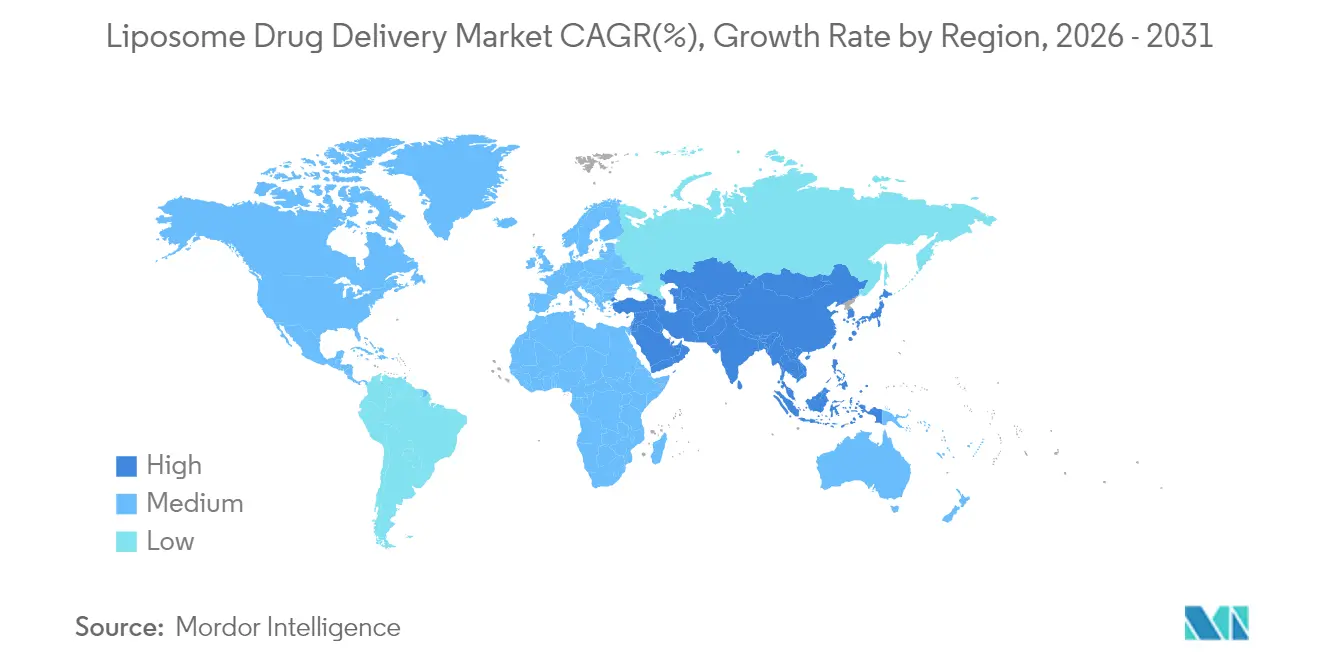

- Por geografía, América del Norte lideró con una cuota del 40,78% del mercado de administración de fármacos mediante liposomas en 2025, mientras que Asia-Pacífico proyecta una expansión a una CAGR del 10,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de administración de fármacos mediante liposomas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Prevalencia creciente del cáncer y las infecciones fúngicas | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Sesgo de seguridad demostrado frente a formulaciones convencionales | +1.8% | Mercados regulados globales | Medio plazo (2-4 años) |

| Rápida adopción de tecnologías de PEGilación y stealth | +1.4% | América del Norte, UE en expansión hacia APAC | Medio plazo (2-4 años) |

| Vencimiento de patentes que impulsa reformulaciones liposomales | +1.2% | América del Norte primero, global después | Corto plazo (≤ 2 años) |

| Cubosomas y otras nanopartículas lipídicas no esféricas que impulsan la adopción | +0.9% | Núcleo de APAC, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Optimización de la composición lipídica guiada por IA/ML | +0.7% | América del Norte, UE, APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente del cáncer e infecciones fúngicas

La incidencia del cáncer mantiene el crecimiento del mercado de administración de fármacos mediante liposomas, ya que los liposomas dirigidos concentran las quimioterapias en los sitios tumorales y reducen la toxicidad sistémica. La doxorrubicina liposomal PEGilada mantiene la circulación durante 55 horas, frente a menos de 10 minutos para la doxorrubicina libre.[1]Alberto Gabizon, "Treinta años desde la aprobación de la FDA de la doxorrubicina liposomal PEGilada," BMJ Oncology, bmjoncology.bmj.com Las infecciones fúngicas en poblaciones inmunodeprimidas también favorecen la anfotericina B liposomal, que reduce la nefrotoxicidad y mantiene la potencia antifúngica.[2]Marina Santiago Franco, "Liberación de fármacos desencadenada desde liposomas: aprovechando el entorno tumoral," ncbi.nlm.nih.gov Estos dos grupos de enfermedades de alta carga anclan el crecimiento del volumen a largo plazo y respaldan la inversión en cartera de proyectos.

Sesgo de seguridad demostrado frente a formulaciones convencionales

Los reguladores aprueban versiones liposomales con mayor facilidad a medida que se acumulan datos que muestran una mayor supervivencia global y menores toxicidades graves. La decisión de la FDA de 2024 sobre el irinotecan liposomal ilustra el perfil beneficio-riesgo aceptado, con una supervivencia mediana de 11,1 meses frente a 9,2 meses con la terapia estándar.[3]Centro de Evaluación e Investigación de Medicamentos, "La FDA aprueba el irinotecan liposomal para el tratamiento de primera línea del adenocarcinoma pancreático metastásico," fda.gov Los médicos ahora prescriben muchos fármacos liposomales en primera línea, lo que impulsa la demanda y refuerza un ciclo virtuoso de percepción de seguridad.

Rápida adopción de tecnologías de PEGilación y stealth

La PEGilación confiere invisibilidad que minimiza el aclaramiento por macrófagos, sustentando la eficacia del producto y configurando el mercado de administración de fármacos mediante liposomas. Sin embargo, los anticuerpos anti-PEG aparecen en hasta el 10% de los pacientes, lo que lleva a las empresas a probar recubrimientos modificados con gangliósidos u otros recubrimientos para mantener la eficacia y reducir la inmunogenicidad. El gasto en I+D fluye hacia nuevas químicas de polímeros y lípidos en lugar de abandonar el principio stealth.

Vencimiento de patentes que impulsa reformulaciones liposomales

Los acantilados de patentes abren espacio para versiones liposomales reformuladas que aseguran nueva propiedad intelectual. La orientación sobre bioequivalencia para liposomas es estricta, lo que efectivamente eleva las barreras de entrada para los genéricos simples y favorece las tácticas de gestión del ciclo de vida de las marcas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Regulaciones estrictas de CMC y esterilidad | -1.5% | América del Norte, UE | Medio plazo (2-4 años) |

| Elevado CAPEX de fabricación y complejidad del escalado | -1.2% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Vida útil corta y dependencia de la cadena de frío | -0.8% | Regiones tropicales en todo el mundo | Medio plazo (2-4 años) |

| Eventos de hipersensibilidad inducidos por anticuerpos anti-PEG | -0.6% | Mercados desarrollados con alta exposición a PEG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de CMC y esterilidad

La FDA exige conjuntos de datos completos sobre tamaño de partícula, encapsulación y perfil de liberación, lo que alarga los plazos y presupuestos. El procesamiento aséptico añade costos porque los liposomas no toleran la esterilización terminal. Las empresas más pequeñas a menudo carecen de las plataformas analíticas y las instalaciones GMP necesarias para el cumplimiento normativo, lo que deja el mercado de administración de fármacos mediante liposomas orientado hacia grandes incumbentes.

Eventos de hipersensibilidad inducidos por anticuerpos anti-PEG

Los anticuerpos anti-PEG preexistentes e inducidos por la terapia aceleran el aclaramiento sanguíneo y pueden desencadenar la activación del complemento, reduciendo la eficacia y arriesgando reacciones agudas. Los protocolos de cribado y desensibilización elevan los gastos generales clínicos, y algunas indicaciones crónicas se orientan hacia sistemas stealth no PEGilados para evitar complicaciones por dosis repetidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el liderazgo de la doxorrubicina se enfrenta al desafío del paclitaxel

El tamaño del mercado de administración de fármacos mediante liposomas para la doxorrubicina liposomal alcanzó 2.120 millones de USD en 2025, equivalente al 35,92% de los ingresos totales. Su larga trayectoria de reducción de la cardiotoxicidad mantiene a la marca arraigada, especialmente en el cáncer de ovario y el mieloma múltiple. Las variantes recientes desencadenadas por hipertermia aumentan la liberación local del fármaco sin alterar los perfiles sistémicos, manteniendo la relevancia clínica. El paclitaxel liposomal registró la CAGR más rápida del 11,09%, ya que los centros de tratamiento de tumores sólidos adoptan la nanoformulación para evitar la hipersensibilidad relacionada con el Cremophor. Los liposomas de anfotericina B mantienen una demanda estable en enfermedades infecciosas, y el irinotecan liposomal recientemente aprobado presenta una nueva opción de primera línea para el cáncer pancreático metastásico. Los candidatos en cartera encapsulan citotóxicos dentro de vesículas termosensibles, con el objetivo de combinar alta carga (89,5% de encapsulación) con liberación a demanda.

Los programas de reformulación en curso prolongan la vida de las patentes de quimioterapias maduras y evitan la erosión de precios. El mercado de administración de fármacos mediante liposomas, por tanto, sigue dominado por la atención oncológica, aunque los formuladores experimentan con liposomas de doble carga antimicrobiana para frenar el crecimiento de la resistencia. Las tasas de crecimiento sugieren que los liposomas de paclitaxel podrían desplazar a la doxorrubicina del primer puesto después de 2030 si la adopción actual continúa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: el dominio de la PEGilación bajo presión de inmunogenicidad

El mercado de administración de fármacos mediante liposomas registró que los recubrimientos stealth PEGilados representaron el 60,65% de los ingresos en 2025, aprovechando tres décadas de datos de seguridad y métodos GMP bien caracterizados. Sin embargo, los médicos se vuelven más cautelosos tras las series de casos de hipersensibilidad, por lo que los fabricantes están pivotando hacia alternativas de gangliósidos o zwitteriónicas que evaden la activación del complemento. Las nanopartículas lipídicas basadas en cubosomas, que avanzan a una CAGR del 10,42%, prometen una mayor fuga endosomal y administración de carga útil de edición génica.

Las estructuras multivesiculares DepoFoam administran bupivacaína durante hasta 96 horas, demostrando el valor de la liberación controlada en el dolor posquirúrgico. La fabricación de flujo continuo surge como una palanca de costos, y la IA selecciona proporciones lipídicas que reducen la variabilidad por lotes. A lo largo del período de previsión, la combinación tecnológica probablemente se reequilibrará a favor de los cubosomas y otras partículas avanzadas, aunque la PEGilación sigue siendo el motor comercial para las marcas oncológicas de gran volumen.

Por indicación: el dominio del cáncer desafiado por la aceleración de las vacunas virales

La atención oncológica contribuyó con el 46,02% del tamaño del mercado de administración de fármacos mediante liposomas en 2025, ya que los liposomas explotan la fuga microvascular tumoral para aumentar la concentración local del fármaco. El liposoma multifármaco Vyxeos remodela la terapia de la leucemia mieloide aguda al administrar de forma sincrónica daunorrubicina y citarabina, y diseños de combinación similares pueblan la cartera en fase avanzada. Las vacunas virales, lideradas por la tecnología de nanopartículas lipídicas-ARNm, muestran la CAGR más rápida del 10,95% porque la experiencia con el COVID-19 validó la producción rápida y escalable.

Las indicaciones de manejo del dolor ganan cuota mediante la bupivacaína DepoFoam que mantiene la analgesia durante 96 horas, reduciendo la necesidad de opioides. Las infecciones fúngicas siguen siendo un segmento de nicho pero estable. Las aplicaciones en el sistema nervioso central van rezagadas porque la penetración de la barrera hematoencefálica es difícil, pero los datos preliminares con liposomas recubiertos de glutatión son alentadores para los ensayos de la enfermedad de Parkinson y el glioblastoma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por vía de administración: el dominio intravenoso se enfrenta a la innovación pulmonar

La administración intravenosa representó el 74,60% de los ingresos del mercado de administración de fármacos mediante liposomas en 2025, respaldada por el control preciso de la dosificación y la dependencia de la oncología en los centros de infusión. Sin embargo, la administración pulmonar registra una CAGR del 10,21% a medida que maduran las herramientas de deposición en los pulmones profundos y la terapia del asma gana 18 horas de residencia del fármaco con salbutamol nanoliposomal. Las vías ocular y tópica benefician a las carteras de dermatología y oftalmología que demandan mayor tiempo de residencia y penetración cutánea.

Los antibióticos liposomales inhalables reformulados podrían incorporarse pronto a la atención de la fibrosis quística, y los dispositivos de polvo seco amplían la vida útil en mercados tropicales, aliviando las cargas de la cadena de frío. La dosificación intratecal e intraventricular desempeña un papel pequeño pero vital en la oncología del sistema nervioso central.

Análisis geográfico

América del Norte representó el 40,78% del mercado de administración de fármacos mediante liposomas en 2025, impulsada por la paridad de reembolso para los nanomedicamentos y las amplias redes de ensayos clínicos. La vía de aprobación sigue siendo predecible, lo que permite a los innovadores fijar precios premium cuando pueden demostrar ahorros en toxicidad o supervivencia prolongada. Los fabricantes invierten fuertemente en instalaciones de fabricación continua en los Estados Unidos para asegurar el suministro nacional y satisfacer la creciente presión política por la producción doméstica.

Europa mantiene una adopción sólida, ya que los procedimientos de la Agencia Europea de Medicamentos permiten autorizaciones de comercialización centralizadas que cubren 27 estados. Alemania, Francia y el Reino Unido lideran los centros de oncología especializada que pilotan regímenes de liposomas combinados. La política de la UE también financia subvenciones de Horizonte Europa orientadas a vacunas de nanopartículas lipídicas sin cadena de frío, allanando el camino hacia la escala una vez que se superen los hitos técnicos.

Asia-Pacífico logra la CAGR más rápida del 10,57% hasta 2031. Las organizaciones de desarrollo por contrato de China se alinean con patrocinadores multinacionales para producir lotes GMP a menor costo, mientras que Singapur y Corea del Sur subvencionan parques de fabricación de terapias avanzadas. La incidencia local de cánceres de estómago, hígado y pulmón impulsa la demanda, y el acceso a la atención sanitaria se amplía mediante planes de seguro público-privado. India e Indonesia se centran en medicamentos anticancerosos liposomales genéricos tras los vencimientos de patentes, lo que ancla el crecimiento del volumen regional.

América Latina y Oriente Medio y África muestran una adopción más lenta debido a listas de reembolso más cortas y una logística de cadena de frío más débil. No obstante, los estados del Consejo de Cooperación del Golfo pilotan centros de oncología dirigida que adoptan el irinotecan liposomal. Brasil explora asociaciones público-privadas para arrendar líneas de flujo continuo y reducir los costos de importación, y Sudáfrica prueba la terapia liposomal inhalable contra la tuberculosis en centros académicos.

Panorama competitivo

El mercado de administración de fármacos mediante liposomas está moderadamente concentrado. Gilead Sciences mantiene una cuota arraigada a través de AmBisome y el desarrollo de liposomas de lenacapavir de acción prolongada para el VIH. Pacira BioSciences aprovecha su plataforma multivesicular DepoFoam y alcanzó ventas de 675 millones de USD en 2023, reinvirtiendo en programas de osteoartritis. Ipsen impulsa Onivyde hacia el cáncer pancreático metastásico de primera línea, y Spectrum Pharmaceuticals comercializa poziotinib dentro de vesículas stealth para inserciones en el exón 20 de EGFR.

Los movimientos estratégicos se centran en la reutilización de plataformas: una sola química lipídica puede soportar múltiples cargas útiles, aumentando la eficiencia de I+D. La microfluídica de flujo continuo en plantas piloto reduce el tiempo de lote de horas a minutos, y los líderes registran patentes para proteger las combinaciones dispositivo-proceso. Las asociaciones entre grandes farmacéuticas y empresas emergentes de IA aceleran el cribado preformulatorio, acortando la nominación de candidatos en varios meses.

Los competidores se diferencian mediante cubosomas que prometen una captación ocho veces mayor y amplían el espacio de propiedad intelectual. La mayoría licencia de institutos académicos en Australia y China, con el objetivo de desarrollar vacunas de ARNm contra el cáncer. Las empresas más pequeñas de los Estados Unidos persiguen liposomas dirigidos por galactosa para el carcinoma hepatocelular. En general, las barreras se mantienen altas porque el suministro de lípidos GMP, el llenado aséptico y la validación de esterilidad requieren capital y conocimiento especializado, manteniendo el campo de juego inclinado hacia los incumbentes.

Líderes del sector de administración de fármacos mediante liposomas

Gilead Sciences, Inc.

Pacira BioSciences, Inc.

Luye Pharma Group

Johnson and Johnson

Ipsen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: El Hospital Universitario de Medicina de China y Shine-On Biomedical presentaron SOB100, la primera plataforma de exosomas dirigida a HLA-G, con autorización de la FDA para la Fase I.

- Febrero de 2025: Innocan Pharma recibió una patente india que cubre los cannabinoides liposomales de liberación prolongada LPT-CBD, validada por una reunión previa al IND con la FDA de los Estados Unidos con resultado positivo.

- Agosto de 2024: Lupin lanzó viales unidosis de doxorrubicina liposomal en los Estados Unidos tras la aprobación de la ANDA de ForDoz.

- Febrero de 2024: La FDA autorizó el irinotecan liposomal con oxaliplatino, fluorouracilo y leucovorina para el tratamiento de primera línea del adenocarcinoma pancreático metastásico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la administración de fármacos liposomados como los ingresos procedentes de formulaciones de vesículas lipídicas de grado de prescripción que encapsulan principios activos farmacéuticos y se venden para terapia humana en indicaciones oncológicas, antiinfecciosas, analgésicas, vacunales y del sistema nervioso central. Abarca formas farmacéuticas acabadas como doxorrubicina liposomal, paclitaxel, anfotericina B, irinotecán y daunorrubicina más citarabina, que se suministran a través de canales hospitalarios y minoristas.

Exclusiones del ámbito de aplicación: Las cremas cosméticas liposomadas de venta libre, las nanopartículas lipídicas para terapia génica, los reactivos sólo para investigación y los honorarios por servicios de fabricación por contrato quedan fuera de nuestro objetivo.

Segmentación

- Por producto

- Paclitaxel liposomal

- Doxorrubicina liposomal

- Anfotericina B liposomal

- Vyxeos (Daunorrubicina + Citarabina)

- Irinotecan liposomal

- Otros

- Por tecnología

- PEGilado (Stealth)

- Convencional no PEGilado

- DepoFoam

- Nanopartículas lipídicas basadas en cubosomas

- Por indicación

- Terapéutica oncológica

- Infecciones fúngicas

- Manejo del dolor

- Vacunas virales

- Trastornos del sistema nervioso central

- Por vía de administración

- Intravenosa

- Intratecal / Intraventricular

- Tópica / Dérmica

- Ocular

- Pulmonar / Inhalación

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Durante este paso, los analistas de Mordor entrevistaron a farmacéuticos de hospital, médicos oncólogos, fabricantes por contrato y científicos de formulación de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones validaron los ratios de pacientes tratados, los precios típicos de los viales y las probabilidades de transición de la línea de producción que el trabajo de oficina por sí solo no podía resolver.

Investigación documental

Empezamos con reguladores abiertos como Drugs@FDA de la FDA de EE.UU., EPAR de la EMA y CDSCO de la India para trazar un mapa de los productos liposomales aprobados. A continuación, extrajimos los códigos comerciales de UN Comtrade para dimensionar los volúmenes transfronterizos. Las series epidemiológicas de los observatorios del cáncer de la OMS, los rastreadores de hongos de los CDC y los cuadros de mando del gasto sanitario de la OCDE anclaron la demanda. Los informes 10-K de las empresas, las convocatorias de beneficios y los informes para inversores proporcionaron pistas sobre los precios, mientras que publicaciones revisadas por expertos, como el Journal of Controlled Release, rastrearon la adopción de la tecnología. Los repositorios internos de pago, como D and B Hoovers para los datos financieros y Dow Jones Factiva para el flujo de operaciones, completaban las pruebas. Esta lista es ilustrativa; muchas otras fuentes han servido para comprobar los datos.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente de flujo de pacientes basado en los volúmenes tratados por indicación. A continuación, corroboramos los totales con las muestras de ingresos de los fabricantes para ajustar las diferencias. Los datos clave fueron la incidencia del cáncer y de los hongos invasores, la media de viales por ciclo, la mediana de los precios de fábrica, la cadencia de aprobación y la cobertura regional de reembolso. La regresión multivariante combinada con el análisis de escenarios proyectó cada impulsor hasta 2030, lo que nos permitió probar el crecimiento bajo la presión de los precios o una sustitución biológica más rápida. En los casos en que las sumas ascendentes subestimaron los nichos, los normalizamos utilizando ratios de utilización hospitalaria validados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en dos fases, en la que otro analista replica los cálculos y un revisor superior examina las anomalías superiores al cinco por ciento. Los modelos se renuevan cada año, con actualizaciones intermedias en caso de ampliaciones importantes de las marcas o retiradas de seguridad. Un barrido final previo a la publicación garantiza que los clientes reciban la información más reciente.

Por qué la línea base de administración de fármacos liposomados de Mordor se gana la confianza del mercado

Los valores publicados suelen variar porque los editores mezclan cestas de productos, bases de precios o ritmos de actualización. Al restringir el alcance a las terapias aprobadas por los organismos reguladores y estandarizar los valores de fábrica, reducimos el ruido para los responsables de la toma de decisiones.

Entre los principales factores de desviación se encuentran la agrupación de nanopartículas lipídicas para cargas genéticas por parte de algunas empresas, la fijación de precios al coste de adquisición al por mayor por parte de otras o la extrapolación de muestras de un solo país. La reconstrucción anual de Mordor y la lógica de flujo de pacientes frenan estos sesgos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,91 B (2025) | Inteligencia de Mordor | - |

| USD 5,59 B (2024) | Consultoría global A | Se incluyen portadores lipídicos más amplios y se utilizan precios al por mayor |

| USD 5,98 B (2025) | Revista de Industria B | Omite el desgaste de la cartera de proyectos y se basa en los comunicados de prensa para el volumen |

En conjunto, la comparación demuestra que nuestra disciplinada elección del ámbito de aplicación y nuestras matemáticas transparentes de volumen de pacientes proporcionan una base de referencia equilibrada y trazable que las partes interesadas pueden auditar y reproducir fácilmente.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de administración de fármacos mediante liposomas?

El mercado de administración de fármacos mediante liposomas está valorado en 6.390 millones de USD en 2026 y se proyecta que crezca hasta 9.480 millones de USD en 2031 a una CAGR del 8,19%.

¿Qué producto tiene la mayor cuota en el segmento de liposomas?

La doxorrubicina liposomal lidera con una cuota del 35,92%, respaldada por décadas de uso clínico y los beneficios demostrados de reducción de la cardiotoxicidad.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La fabricación rentable, la cobertura sanitaria en expansión y la creciente incidencia del cáncer otorgan a Asia-Pacífico una CAGR del 10,57% hasta 2031.

¿En qué se diferencian los cubosomas de los liposomas tradicionales?

Los cubosomas presentan una fase lipídica cúbica que proporciona hasta ocho veces mayor captación celular y una mejor fuga endosomal, lo que beneficia la administración de terapia génica y vacunas.

¿Cuál es el principal obstáculo regulatorio para los nuevos fármacos liposomales?

Las estrictas normas de química, fabricación y controles exigen una caracterización detallada del tamaño de partícula, la eficiencia de encapsulación y la cinética de liberación, lo que infla los costos y los plazos de desarrollo.

¿Siguen siendo viables los liposomas PEGilados a pesar de las preocupaciones por los anticuerpos?

Sí, los sistemas PEGilados mantienen una cuota de mercado del 60,65%; sin embargo, las empresas están invirtiendo en recubrimientos stealth alternativos para reducir el riesgo de hipersensibilidad preservando la circulación prolongada.

Última actualización de la página el: