Tamaño y Participación del Mercado de Externalización de Procesos Legales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

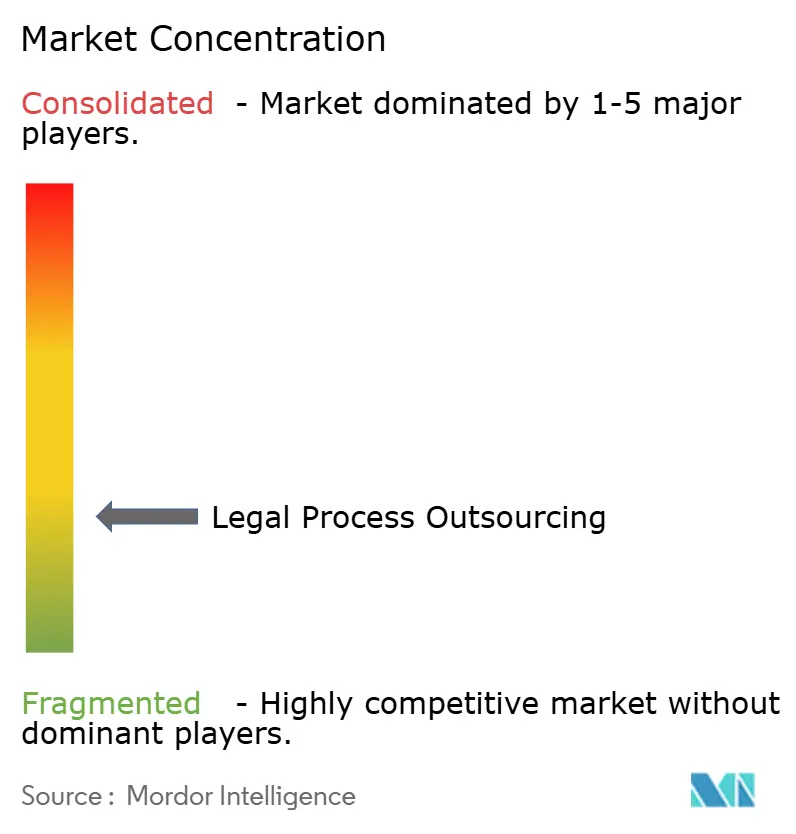

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Procesos Legales por Mordor Intelligence

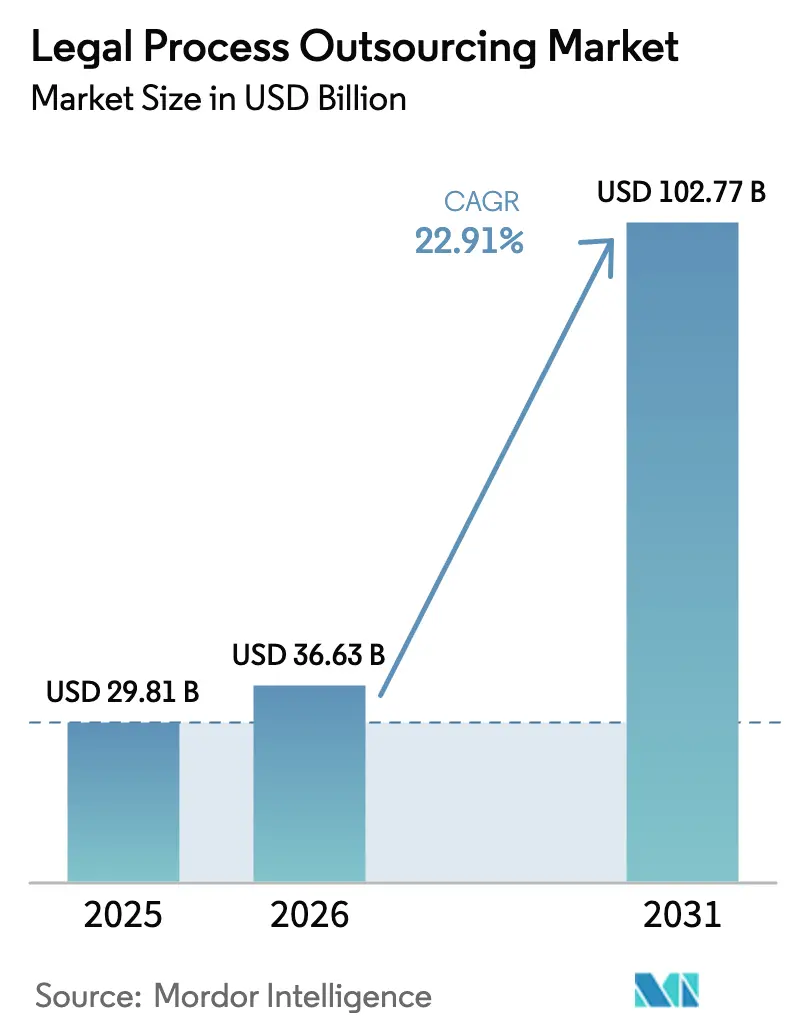

El tamaño del mercado de externalización de procesos legales en 2026 se estima en USD 36,63 mil millones, creciendo desde el valor de 2025 de USD 29,81 mil millones con proyecciones para 2031 que muestran USD 102,77 mil millones, creciendo a una CAGR del 22,91% durante 2026-2031. La fuerte demanda surge dado que el 43% de los directores jurídicos tienen la intención de enviar más trabajo fuera de sus organizaciones en 2025, 17 puntos porcentuales por encima de los niveles de 2024. La entrega digital en primer lugar, la complejidad regulatoria y la automatización de procesos habilitada por IA impulsan colectivamente a los compradores hacia expertos externos, mientras que los proveedores de servicios rediseñan sus ofertas en torno a la tecnología y los precios flexibles. América del Norte sigue dominando los ingresos, pero la base de escalamiento más rápido de Asia-Pacífico, los marcos de política de apoyo y los beneficios de costos remodelan las cadenas de suministro globales. Dentro de los servicios, el e-discovery mantiene la mayor participación, aunque su variante habilitada por IA crece más rápidamente, confirmando que la automatización eclipsa la revisión manual. Los diferenciales de crecimiento entre tamaños de empresa, modelos de entrega y clústeres geográficos subrayan un mercado en transición más que uno impulsado puramente por el ahorro de costos.

Conclusiones Clave del Informe

- Por servicio, el e-discovery lideró con el 27,12% de la participación del mercado de externalización de procesos legales en 2025; el e-discovery habilitado por IA avanza a una CAGR del 27,24% hasta 2031.

- Por usuario final, los departamentos legales corporativos registraron la CAGR más rápida del 32,40%, mientras que los despachos de abogados retuvieron una participación del 47,90% del tamaño del mercado de externalización de procesos legales en 2025.

- Por tamaño de empresa, las pymes se están expandiendo a una CAGR del 31,60%, mientras que las grandes empresas representaron el 64,05% del gasto en 2025.

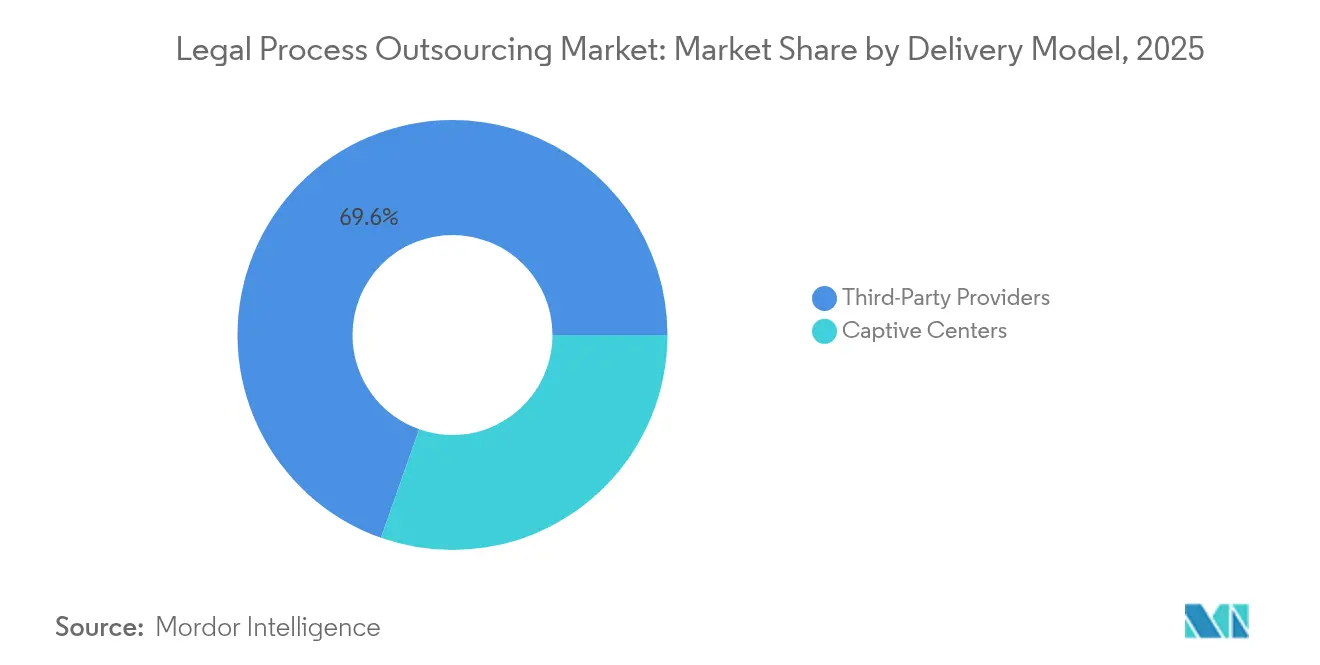

- Por modelo de entrega, los proveedores externos retuvieron el 69,60% de la participación del mercado de externalización de procesos legales en 2025; sin embargo, los centros cautivos están aumentando a una CAGR del 24,98%.

- Por geografía, América del Norte registró una participación de ingresos del 41,10% en 2025; se prevé que Asia-Pacífico ascienda a una CAGR del 29,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Procesos Legales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfoque en competencias básicas | +4.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presiones de reducción de costos | +5.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Integración de IA y automatización | +6.1% | América del Norte y Europa liderando, uso rápido en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los volúmenes de datos de e-discovery | +3.4% | América del Norte y Europa como principales, Asia-Pacífico en ascenso | Mediano plazo (2-4 años) |

| Apoyo a litigios virtuales pospandemia | +2.7% | Global, mercados avanzados a la cabeza | Corto plazo (≤ 2 años) |

| Externalización de contratos impulsada por ESG | +1.3% | Europa y América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de IA y automatización en flujos de trabajo legales

La adopción de IA generativa se está acelerando: el 82% de los abogados del Reino Unido ya utilizan o planean implementar la tecnología. Los grandes despachos de abogados ya ejecutan herramientas de investigación con IA que reducen el tiempo de análisis hasta en un 50%. Los proveedores que presentan plataformas como el Asistente de Descubrimiento con IA de Epiq, que automatiza el 80% de las tareas de revisión clásicas, obtienen nuevos mandatos.[1]"Epiq Launches AI Discovery Assistant," Epiq Global, epiqglobal.com Los compradores ahora valoran la madurez tecnológica por encima de las tarifas, realineando la dinámica competitiva hacia las capacidades de ciencia de datos y alejándose de la escala basada en la cantidad de personal.

Presiones de reducción de costos en departamentos legales y despachos de abogados

Incluso cuando el 61% de los directores jurídicos generales anticipan presupuestos generales más grandes para 2025, la mayoría apunta a optimizar el gasto a través de compromisos externos basados en resultados.[2]Ashish Walia, "Legal Department Budget Trends 2025," Lawtrades, lawtrades.com Los gastos en litigios crecen en medio del escrutinio regulatorio, lo que fomenta la externalización selectiva de trabajos especializados. La IA puede reducir un 20% el trabajo rutinario, lo que obliga a los despachos tradicionales a revisar los modelos de facturación por horas y a asociarse con proveedores alternativos de servicios legales.

Enfoque en competencias básicas

Tres cuartas partes de los equipos legales están revisando sus combinaciones de abastecimiento para que los abogados internos dediquen tiempo a asuntos estratégicos de riesgo y partes interesadas, mientras que los proveedores se encargan de las tareas repetitivas. Las plataformas de ciclo de vida de contratos ahora sustentan este cambio, permitiendo a las unidades internas enfatizar la negociación y la supervisión del cumplimiento en lugar de la gestión de documentos. Por lo tanto, la demanda aumenta para proveedores especializados en áreas como la regulación transfronteriza y la propiedad intelectual.

Expansión de los volúmenes de datos de e-discovery

El trabajo remoto y la adopción de la nube multiplicaron las fuentes de datos, y los motores de revisión avanzados pueden escanear 500.000 documentos por hora, un rendimiento que los equipos internos raramente igualan. Las variadas normas de privacidad en diferentes jurisdicciones complican aún más el manejo de evidencias, empujando a las organizaciones hacia socios especializados en externalización con conocimiento global de soberanía de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y confidencialidad | −2.8% | Global, agudo en industrias reguladas | Corto plazo (≤ 2 años) |

| Brechas regulatorias transfronterizas y de soberanía de datos | −1.9% | Global, la intensidad varía según la jurisdicción | Mediano plazo (2-4 años) |

| Las herramientas de IA internas reducen la necesidad de externalización | −1.4% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Inflación salarial del talento offshore | −1.1% | India y Filipinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad de datos y confidencialidad

Las normas similares al RGPD aumentan la responsabilidad directa por infracciones, mientras que el Consejo de Estabilidad Financiera insta a una mayor supervisión de los acuerdos con terceros durante las crisis.[3]"Third-Party Risk Guidance," Financial Stability Board, fsb.org Por lo tanto, los clientes examinan el cifrado, las pistas de auditoría y las certificaciones de los centros de datos. Los elevados costos de cumplimiento pueden incluso erosionar el ahorro tradicional en costos laborales que se disfruta en los acuerdos offshore.

Barreras regulatorias transfronterizas y de soberanía de datos

Las normas de localización separadas en la UE, los mandatos de la HIPAA en los EE. UU. y el aumento de las políticas de nacionalismo digital amplían la complejidad legal. Los asesores jurídicos deben rastrear los deberes contradictorios de privilegio y privacidad cuando los archivos cruzan fronteras, lo que ocasionalmente limita el alcance del trabajo adecuado para jurisdicciones remotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

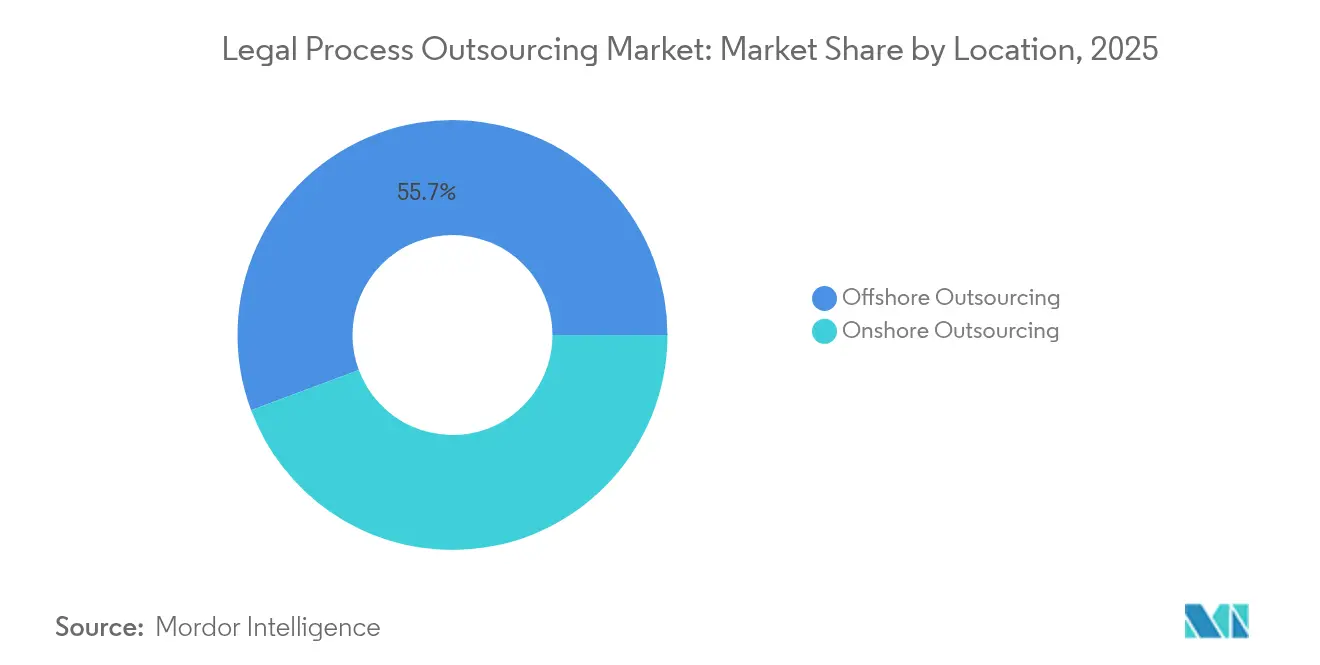

Por Ubicación: El Dominio Offshore Enfrenta el Desafío Nearshore

Los centros offshore representaron el 55,70% del mercado de externalización de procesos legales en 2025, impulsados por las ventajas de escala de larga data de India y Filipinas. Al mismo tiempo, se proyecta que las alternativas onshore y nearshore escalen a una CAGR del 25,95% hasta 2031, a medida que los compradores evalúan la alineación de zonas horarias, la comodidad de la soberanía de datos y el aumento de los costos salariales en el extranjero. El tamaño del mercado de externalización de procesos legales para los servicios nearshore está en camino de superar las expectativas iniciales si los cambios de divisas reducen la brecha de costos.

La escasez de talento y la inflación salarial en los centros offshore tradicionales fomentan la diversificación hacia México, Colombia y Brasil, todos los cuales ofrecen proximidad cultural a los clientes estadounidenses. Los gobiernos de esos países promueven reformas de protección de la propiedad intelectual que reflejan los estándares de los EE. UU., mejorando la confianza de los compradores. Si bien los equipos offshore aún ofrecen escala de procesos, los proveedores añaden cada vez más «oficinas locales» para asuntos de alta sensibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Servicio: El E-discovery Habilitado por IA Interrumpe los Modelos Tradicionales

El e-discovery clásico retuvo el 27,12% de la participación del mercado de externalización de procesos legales en 2025, pero se prevé que el e-discovery habilitado por IA se expanda a una CAGR del 27,24%. Ese cambio se debe a que los motores de aprendizaje automático logran una precisión predictiva del 75-90%, reduciendo drásticamente las horas de revisión manual y disminuyendo las tasas de error. El tamaño del mercado de externalización de procesos legales vinculado a la revisión basada en IA está aumentando en paralelo con los volúmenes globales de datos de litigios.

La redacción de contratos, el apoyo en patentes y el trabajo de cumplimiento se benefician de una automatización similar. Los proveedores integran herramientas generativas como Leah de ContractPodAi en las ofertas de servicios gestionados, posicionándose como socios tecnológicos en lugar de sustitutos de mano de obra. Las oportunidades de crecimiento también surgen en la gestión del ciclo de vida de los contratos a medida que las cláusulas ESG, los términos de riesgo cibernético y el lenguaje de gobernanza de IA proliferan en los acuerdos corporativos.

Por Tamaño de Empresa del Usuario Final: Las Pymes Impulsan una Adopción Agresiva

Se prevé que las pymes registren una CAGR del 31,60% entre 2026 y 2031, superando a sus contrapartes más grandes, aunque las empresas con más de 1.000 empleados aún representan el 64,05% del gasto de 2025. Los modelos de suscripción flexibles, la entrega en la nube y los umbrales de gasto mínimo más bajos permiten a las empresas más pequeñas acceder a asesoramiento sofisticado, nivelando las disparidades competitivas.

Las grandes organizaciones, mientras tanto, pivotan hacia la entrega híbrida, reteniendo el asesoramiento estratégico internamente mientras externalizan flujos de trabajo como la facturación electrónica global o la revisión masiva de contratos. Las herramientas de IA entregadas a través de plataformas multiinquilino distribuyen los costos, apoyando una amplia adopción por parte de las pymes sin comprometer la funcionalidad.

Por Usuario Final: Los Departamentos Legales Corporativos Aceleran la Externalización

Los departamentos legales corporativos, que crecen a una CAGR del 32,40%, ahora priorizan la externalización para asuntos de ciberseguridad, privacidad y ESG que requieren conocimientos especializados. Su ritmo de adopción supera al de los despachos de abogados, que aún mantenían una participación de ingresos del 47,90% en 2025 debido a las relaciones establecidas y los volúmenes de litigios. El mercado de externalización de procesos legales ve cómo las empresas impulsan acuerdos de servicios gestionados plurianuales que desplazan los ingresos de los proveedores hacia flujos de anualidades predecibles.

La adopción por parte del gobierno sigue siendo incipiente; sin embargo, las restricciones presupuestarias y las políticas de digitalización prioritaria pueden impulsar la futura externalización para abordar el retraso en el e-discovery para solicitudes de registros públicos. Los propios despachos de abogados enfrentan cada vez más limitaciones de capacidad y se asocian con proveedores para el desbordamiento o la ampliación tecnológica.

Por Modelo de Entrega: Los Centros Cautivos Desafían el Dominio de los Terceros

Los proveedores externos retuvieron el 69,60% de los ingresos en 2025, aunque las empresas y los despachos del Am Law 100 están escalando centros cautivos propietarios a una CAGR del 24,98%. La protección de la propiedad intelectual y el control de procesos se encuentran entre los principales catalizadores. Sin embargo, la inversión inicial y la complejidad operativa mantienen el camino cautivo viable principalmente para grandes entidades con volumen sostenido.

Las estructuras híbridas combinan ambos modelos y los flujos de trabajo críticos se sitúan en los centros cautivos, mientras que los proyectos variables o impulsados por la innovación continúan con especialistas externos. Los proveedores se ajustan ofreciendo opciones de «construcción-operación-transferencia», facilitando el cambio de terceros a cautivo cuando sea apropiado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Adopción Tecnológica: La Revolución de la IA Transforma la Prestación de Servicios

Los modelos tradicionales centrados en la mano de obra representaron el 84,90% de los ingresos de 2025, pero las ofertas habilitadas por IA aumentaron a una CAGR del 32,78%, marcando un punto de inflexión en 2026 cuando muchas nuevas licitaciones requieren una hoja de ruta tecnológica como condición previa. En consecuencia, el mercado de externalización de procesos legales presenta brechas de rendimiento cada vez mayores: los proveedores que enfatizan la I+D aseguran mandatos de mayor margen, mientras que los que adoptan lentamente enfrentan presión de precios.

El análisis inteligente de documentos, el análisis predictivo para resultados de litigios y la revisión automatizada de contratos son ahora expectativas básicas para los grandes compradores. Las líneas de servicio combinan la perspectiva humana con la velocidad de las máquinas, fomentando precios basados en resultados que desvinculan los ingresos del proveedor del tiempo dedicado al esfuerzo por horas.

Análisis Geográfico

América del Norte capturó el 41,10% de los ingresos de 2025 gracias a una base de compradores sofisticada, pero su crecimiento se está moderando a medida que las prioridades de adquisición migran hacia servicios de asesoramiento de valor añadido por encima del puro arbitraje laboral. Los Estados Unidos generan la mayor parte del gasto dado su complejo entorno regulatorio, mientras que Canadá aprovecha la congruencia del derecho consuetudinario y el talento bilingüe. El ascenso de México como nodo nearshore proporciona soporte rentable en español e inglés, ayudando a algunas empresas estadounidenses a reequilibrar su exposición offshore. En particular, el 43% de los directores jurídicos de la región planea aumentar los volúmenes externalizados en 2025.

Asia-Pacífico es el teatro de mayor crecimiento, con una proyección de avance a una CAGR del 29,10%. India y Filipinas siguen siendo pilares fundamentales, aunque las reformas regulatorias favorables, incluidas las asignaciones de propiedad extranjera del 100% en determinados servicios públicos, atraen inversiones adicionales de despachos de abogados. China aporta capacidades de ingeniería de IA, mientras que Australia y Nueva Zelanda actúan como centros regionales para asuntos complejos en inglés. El aumento de los salarios y la escasez de talento pueden moderar las ventajas de costos, pero refuerzan la necesidad de escala impulsada por la tecnología.

Europa muestra un crecimiento estable de un solo dígito medio, impulsado por las normas de informes ESG y los mandatos de datos a nivel del RGPD que estimulan la demanda de apoyo al cumplimiento. El Reino Unido mantiene su estatus de servicios legales globales tras el Brexit, aprovechando su profunda experiencia en mercados de capitales. Alemania y Francia se apoyan en grandes bases de clientes de manufactura y tecnología que requieren apoyo contractual transfronterizo. Los países de Europa del Este proporcionan capacidad nearshore a Europa Occidental, aunque las leyes de localización de datos y las doctrinas de privilegio divergentes requieren estructuras de compromiso cuidadosas. Oriente Medio y África, aunque más pequeños, presentan nuevas oportunidades a medida que los estados del Golfo diversifican sus economías a través de megaproyectos que necesitan una gestión contractual sólida.

Panorama Competitivo

El mercado de externalización de procesos legales sigue siendo moderadamente fragmentado, con los principales actores externos representando aproximadamente el 30% de los ingresos totales, mientras que el resto se divide entre especialistas de nivel medio y nuevos participantes con enfoque prioritario en IA. Proveedores como Epiq despliegan módulos propietarios del Asistente de Descubrimiento con IA que automatizan hasta el 80% de la revisión de documentos. Las marcas de servicios profesionales forman alianzas; PwC se asoció con Integreon para reforzar su cartera de proveedores alternativos de servicios legales impulsada por IA.

Las unidades cautivas dentro del 35% de los despachos del Am Law 100 difuminan las líneas competitivas, convirtiendo a los compradores anteriores en rivales. UnitedLex e Integreon ilustran el nivel de escala, generando USD 300 millones y USD 750 millones anuales, respectivamente. Los disruptores centrados en la tecnología persiguen arquitecturas nativas en la nube y tarifas basadas en el uso, atrayendo a las pymes. La actividad de fusiones y adquisiciones sigue siendo activa a medida que los inversores apuestan por las capacidades de IA y la presencia global. El espacio especializado persiste en el cumplimiento ESG, el derecho cibernético y la gobernanza de IA, donde la novedad regulatoria supera los catálogos de servicios de los actores establecidos.

Líderes de la Industria de Externalización de Procesos Legales

Integreon Managed Solutions, Inc.

Elevate Services, Inc.

QuisLex, Inc.

Epiq Global, Inc.

Axiom Law Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: RELX publicó ingresos de 2024 de GBP 9.434 millones (USD 11.780 millones), con el 83% derivado de formatos electrónicos.

- Noviembre de 2024: Thomson Reuters informó un aumento interanual del 8% en su segmento de Profesionales Legales hasta USD 745 millones de ingresos.

- Agosto de 2024: Morae Global y ContractPodAi integraron el motor de IA generativa Leah en soluciones de contratos gestionados.

- Marzo de 2024: CS Disco registró USD 36,7 millones de ingresos en el primer trimestre de 2025 y lanzó nuevas funciones de IA en su suite de automatización legal.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de externalización de procesos legales (EPL) como el gasto generado cuando los despachos de abogados o los departamentos legales corporativos contratan proveedores externos para realizar actividades de apoyo legal como e-discovery, redacción y revisión de contratos, apoyo en litigios, servicios de patentes, gestión del cumplimiento, diligencia debida e investigación legal, ya sea que estas tareas se entreguen desde centros offshore, nearshore u onshore. La valoración rastrea los ingresos basados en honorarios obtenidos por proveedores externos o cautivos y se expresa en dólares estadounidenses nominales para el año calendario.

Exclusiones del Alcance: El gasto legal interno retenido en la empresa, la concesión de licencias de tecnología legal independiente y las tareas más amplias de externalización de procesos de conocimiento que quedan fuera del trabajo legal no se contabilizan en el tamaño de nuestro mercado.

Descripción General de la Segmentación

- Por Ubicación

- Externalización Offshore

- Externalización Onshore

- Por Servicio

- Redacción de Contratos

- Revisión y Gestión de Contratos

- E-discovery

- Apoyo en Litigios

- Apoyo en Patentes

- Gestión del Cumplimiento

- Diligencia Debida e Investigación Legal

- Otros Servicios

- Por Tamaño de Empresa

- Pymes

- Grandes Empresas

- Por Usuario Final

- Despachos de Abogados

- Departamentos Legales Corporativos

- Gobierno y Sector Público

- Otros Usuarios Finales

- Por Modelo de Entrega

- Centros Cautivos

- Proveedores Externos

- Por Adopción Tecnológica

- Servicios Habilitados por IA

- Servicios Tradicionales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas breves con socios directores de despachos de abogados, asesores jurídicos corporativos en los sectores de banca, servicios financieros y seguros, tecnología y salud, además de ejecutivos de centros de EPL offshore en India, Filipinas, Sudáfrica y América Latina. Las conversaciones confirmaron las bandas de precios actuales, las tasas de utilización, los niveles de adopción de IA y las limitaciones de capacidad regional, lo que nos permitió conciliar los hallazgos de escritorio y refinar los supuestos clave.

Investigación de Escritorio

Comenzamos mapeando la demanda direccionable utilizando estadísticas disponibles públicamente, como los archivos de empleo de la Oficina de Estadísticas Laborales de los Estados Unidos, las tablas de exportación de servicios del Ministerio de Comercio de India, las series de facturación de servicios profesionales de la Oficina Nacional de Estadísticas del Reino Unido y los archivos compilados por los colegios de abogados de las principales jurisdicciones. Se obtuvieron perspectivas complementarias de revistas revisadas por pares, informes anuales judiciales a nivel de país y publicaciones comerciales de renombre que rastrean los volúmenes de e-discovery. Donde se requería inteligencia a nivel de empresa o cobertura de prensa, los analistas accedieron a Dow Jones Factiva y D&B Hoovers para verificar los ingresos de los proveedores y las huellas de clientes.

Estas fuentes ilustran los ciclos de contratación, los diferenciales de salarios offshore, los registros de casos y los ingresos de servicios transfronterizos que en conjunto fundamentan el conjunto de demanda. Las listas anteriores son ilustrativas; se evaluaron muchos puntos de datos adicionales para corroborar las tendencias y verificar las anomalías.

Dimensionamiento del Mercado y Pronóstico

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba sustenta los números. Primero, reconstruimos el gasto global en servicios legales y aplicamos ratios de penetración para cada línea de servicio de EPL, ajustando por propensión a la externalización por región y tamaño de empresa. Estos resultados se contrastan con resúmenes de proveedores muestreados (precio de venta promedio × volúmenes estimados) y verificaciones de canal con asesores de abastecimiento, que ayudan a identificar subcuentas o sobrecuentas. Variables como las brechas de salarios offshore por hora, los registros de casos de litigios, las exportaciones de servicios transfronterizos, la adopción de herramientas de IA y las presiones regulatorias de protección de datos alimentan nuestro pronóstico de regresión multivariante. El análisis de escenarios captura los cambios en la automatización de tecnología legal y los movimientos de tipos de cambio, mientras que las brechas de datos en las divulgaciones de los proveedores se salvan mediante interpolación conservadora anclada a proxies de tendencias verificados.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación, cada modelo pasa por una revisión de analista senior que vuelve a ejecutar las verificaciones de varianza, tasa de crecimiento y moneda. Actualizamos el conjunto de datos anualmente y activamos revisiones intermedias si eventos materiales, como regulaciones importantes, grandes fusiones o shocks cambiarios, alteran nuestra línea de base. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Externalización de Procesos Legales de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen distintas cestas de servicios, alcances geográficos y cadencias de pronóstico. Al indicar exactamente qué flujos de ingresos incluimos y al actualizar nuestros insumos cada año, ofrecemos a los compradores una cifra que refleja el gasto real en lugar del potencial teórico.

Los principales factores de brecha frente a otros editores implican: (a) algunos contabilizan actividades adyacentes de proveedores alternativos de servicios legales o externalización de procesos de conocimiento que inflan los totales, (b) otros limitan la cobertura a la entrega offshore o extrapolan el crecimiento a partir de pequeñas muestras históricas, y (c) varios proyectan hacia adelante las CAGR históricas sin someter a prueba de estrés la inflación salarial o la sustitución tecnológica. Nuestro enfoque, fundamentado en impulsores de demanda validados y verificaciones del lado del proveedor, evita estos escollos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 29,81 mil millones (2025) | ||

| USD 22,16 mil millones (2025) | Consultora Regional A | El alcance de servicio más estrecho y el conjunto de países limitado causan una base más baja |

| USD 38,32 mil millones (2025) | Analítica Global B | Incluye ingresos más amplios de externalización de procesos de conocimiento y tecnología legal y se basa en ratios macroeconómicos sin verificaciones cruzadas con proveedores |

En resumen, la definición de alcance disciplinada, la selección transparente de variables y el ciclo de actualización anual significan que los usuarios pueden confiar en los números de Mordor como una línea de base equilibrada y defendible para las decisiones estratégicas y de presupuesto.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de externalización de procesos legales?

El tamaño del mercado de externalización de procesos legales es de USD 36,63 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 22,91% y alcance USD 102,77 mil millones en 2031.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico avance a una CAGR del 29,10%, convirtiéndola en el principal motor de crecimiento hasta 2031.

¿Por qué los servicios habilitados por IA están ganando terreno en la externalización legal?

La IA generativa reduce el tiempo de revisión de documentos hasta en un 80% y mejora la precisión, lo que lleva a los compradores a favorecer a los proveedores con mayor riqueza tecnológica.

¿Qué segmento de servicio representa la mayor participación de ingresos?

El e-discovery tradicional representó el 27,12% de los ingresos de 2025, aunque el e-discovery habilitado por IA es el nicho de expansión más rápida.

Última actualización de la página el: