Tamaño y Cuota del Mercado de Externalización de Análisis de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Análisis de Datos por Mordor Intelligence

El tamaño del mercado de externalización de análisis de datos fue valorado en 10.890 millones de USD en 2025 y se estima que crecerá desde 14.540 millones de USD en 2026 hasta alcanzar los 61.580 millones de USD en 2031, a una CAGR del 33,47% durante el período de previsión (2026-2031). Las empresas están acelerando el cambio desde el análisis de datos intensivo en capital en instalaciones propias hacia acuerdos de gastos operativos variables que aprovechan la experiencia especializada de terceros. El rápido crecimiento en los volúmenes de datos empresariales, la implementación temprana de la inteligencia artificial generativa y los mandatos de cumplimiento cada vez más estrictos continúan impulsando la demanda hacia proveedores externos. Al mismo tiempo, los modelos de entrega híbridos están reformulando las decisiones de aprovisionamiento a medida que las empresas equilibran el ahorro de costos con las obligaciones de soberanía de datos. La intensidad competitiva está aumentando porque los principales proveedores de servicios están invirtiendo recursos en plataformas de inteligencia artificial, aceleradores sectoriales y estructuras comerciales basadas en resultados que vinculan la compensación a resultados empresariales medibles.

Conclusiones Clave del Informe

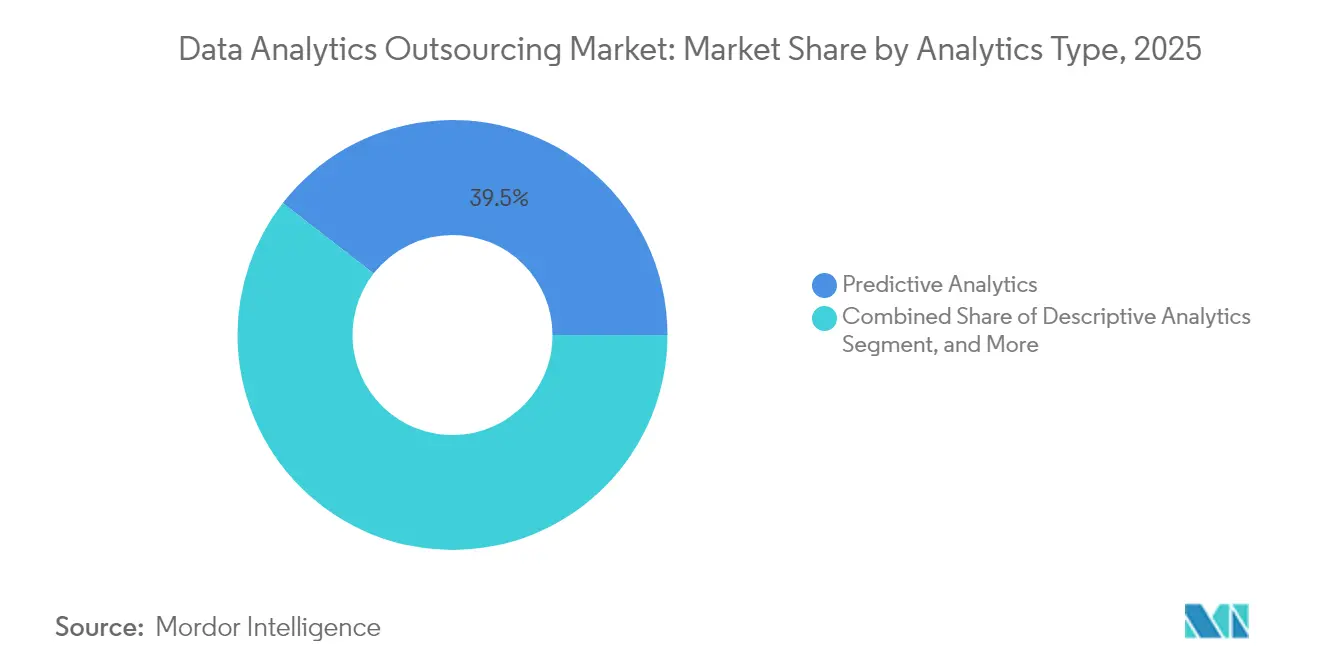

- Por tipo de análisis, el análisis predictivo lideró con el 39,48% de la cuota del mercado de externalización de análisis de datos en 2025. Se proyecta que el análisis prescriptivo se expandirá a una CAGR del 34,32% hasta 2031.

- Por industria de usuario final, BFSI mantuvo el 27,05% de la cuota del mercado de externalización de análisis de datos en 2025; se prevé que el sector sanitario crezca a una CAGR del 34,15% hasta 2031.

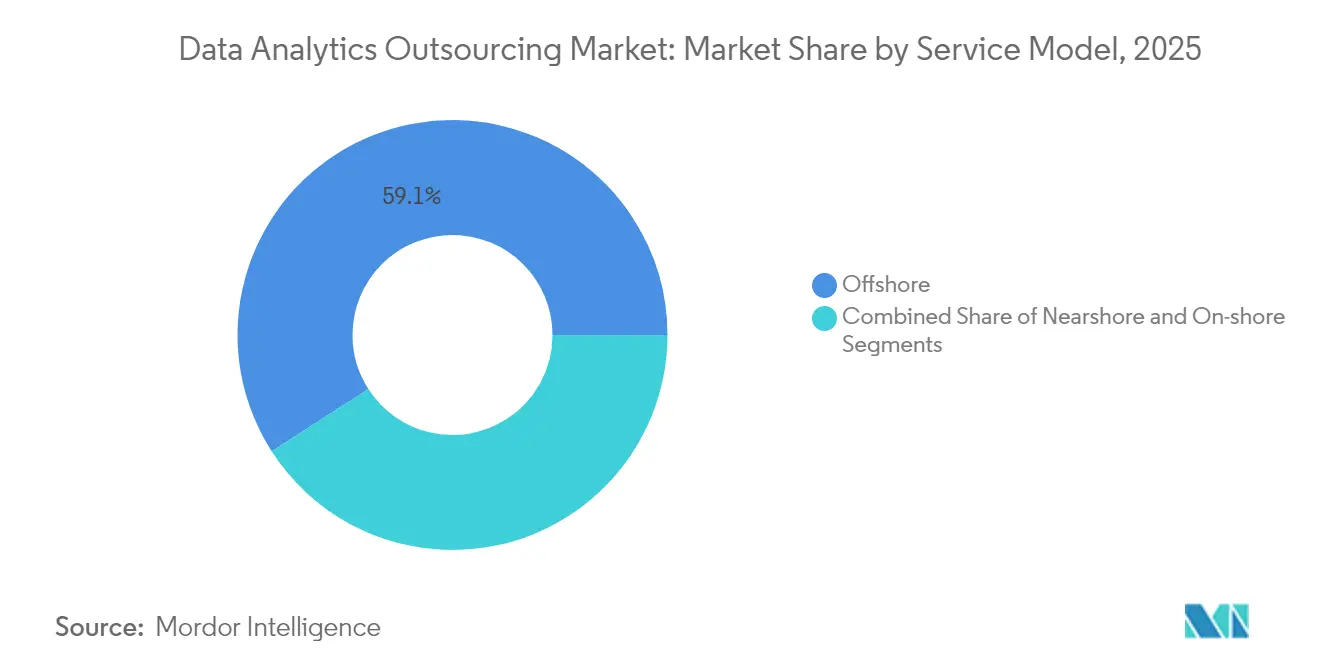

- Por modelo de servicio, los servicios offshore representaron el 59,10% del tamaño del mercado de externalización de análisis de datos en 2025, mientras que la entrega nearshore avanza a una CAGR del 34,88% hasta 2031.

- Por tamaño de organización, las grandes empresas concentraron el 66,05% de la demanda en 2025; se prevé que las pymes crezcan a una CAGR del 35,02% hasta 2031.

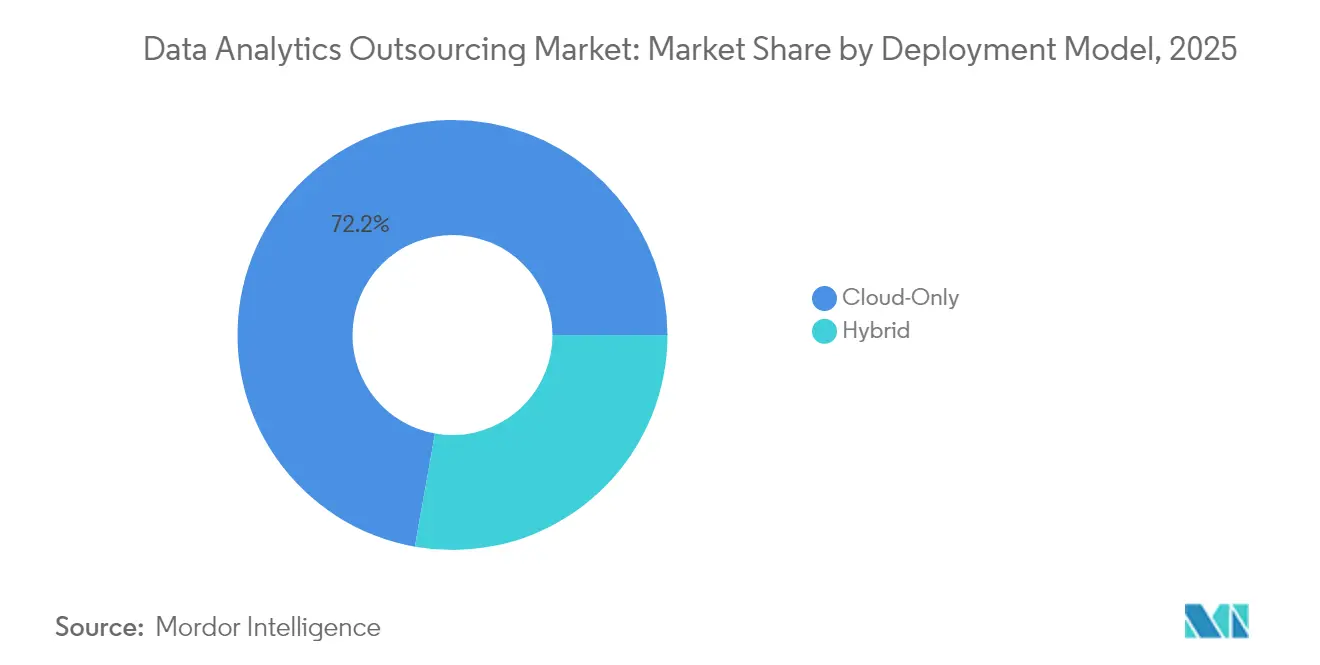

- Por modelo de implementación, los enfoques de solo nube captaron el 72,20% de la cuota del mercado de externalización de análisis de datos en 2025, mientras que la nube híbrida crece a una CAGR del 35,09% hasta 2031.

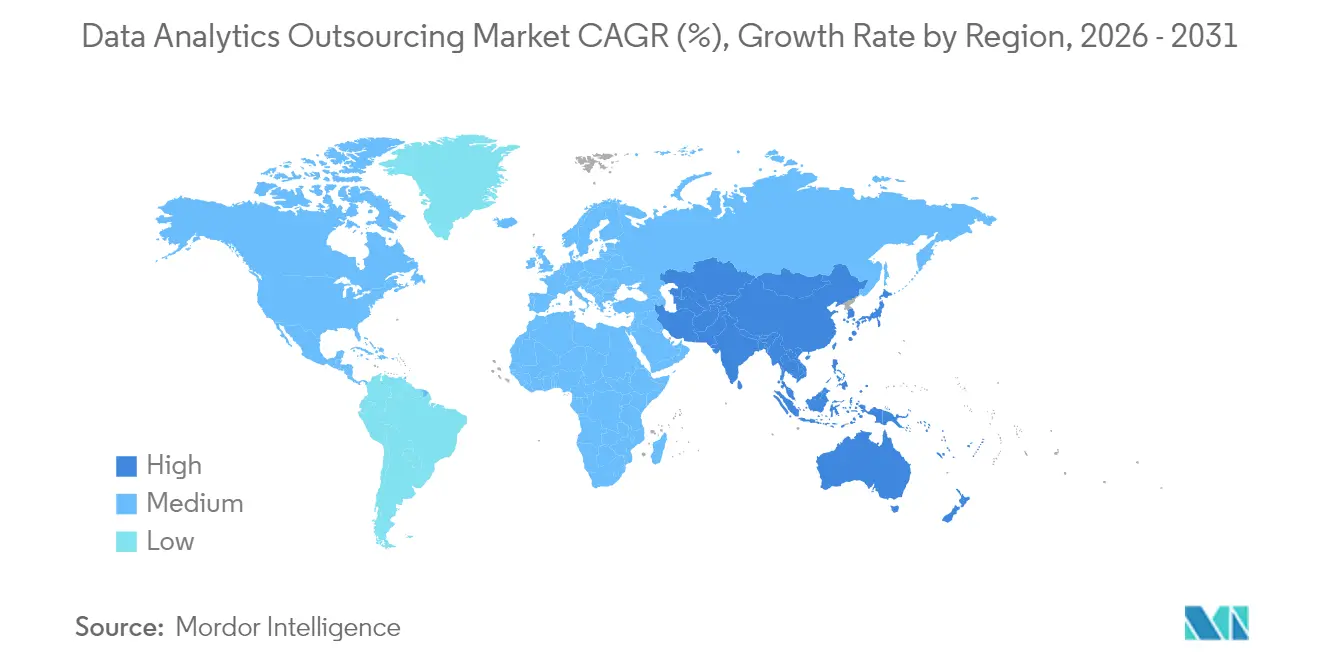

- América del Norte mantuvo una cuota de ingresos del 38,35% en 2025 y Asia Pacífico está en camino de alcanzar una CAGR del 34,62% hasta 2031.

- Accenture, IBM, Cognizant y TCS controlaron conjuntamente una cuota estimada del 40,85% de los ingresos globales de externalización en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Análisis de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes y la complejidad de los datos empresariales | +6.5% | Global, con Asia Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Necesidad de toma de decisiones en tiempo casi real en el comercio omnicanal | +5.8% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Presión de costos para convertir las infraestructuras de análisis de gastos de capital en gastos operativos variables | +4.2% | Global, más pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Transición del sector BFSI hacia precios basados en resultados para el análisis de fraude y riesgo | +3.1% | América del Norte, UE, determinados países de Asia Pacífico | Largo plazo (≥ 4 años) |

| Emergencia de copilotos de inteligencia artificial generativa que comprimen los ciclos de entrega de información | +2.9% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de nube soberana que desencadenan el reequilibrio offshore/nearshore | +1.8% | UE, determinados países de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes y la Complejidad de los Datos Empresariales

Las organizaciones globales generan ahora petabytes de datos estructurados, semiestructurados y no estructurados procedentes de aplicaciones móviles, dispositivos IoT y puntos de contacto omnicanal, lo que desborda la capacidad de procesamiento interna. Las limitadas competencias internas en ingeniería de datos y aprendizaje automático dificultan aún más la puntualidad. Los socios de externalización abordan estas carencias con canales de ingesta prediseñados, infraestructura en la nube escalable y modelos de datos específicos del sector que acortan el tiempo de obtención de información al tiempo que reducen el costo total de propiedad. Muchos clientes adoptan contratos de datos como servicio de pago por uso que desbloquean ventajas de precios variables, lo que permite reasignar el escaso capital hacia iniciativas de innovación básicas.

Necesidad de Toma de Decisiones en Tiempo Casi Real en el Comercio Omnicanal

Los compradores digitales esperan personalización instantánea y visibilidad fluida del inventario tanto si interactúan a través de canales web, móviles o físicos. Esta expectativa impulsa la demanda de motores de análisis capaces de procesar flujos de eventos, actualizar algoritmos de recomendación y desencadenar intervenciones en cuestión de milisegundos. Construir tales infraestructuras de baja latencia internamente requiere grandes desembolsos de capital en plataformas de procesamiento de flujos, bases de datos en memoria y servidores perimetrales. Los proveedores especializados en externalización ofrecen plataformas de análisis en tiempo real llave en mano, con soporte operativo las 24 horas del día, los 7 días de la semana, que permiten a los minoristas y marcas de consumo entrar en funcionamiento rápidamente al tiempo que convierten las inversiones fijas en tarifas variables vinculadas al uso.

Presión de Costos para Convertir las Infraestructuras de Análisis de Gastos de Capital en Gastos Operativos Variables

Los equipos financieros tratan cada vez más la infraestructura de análisis en instalaciones propias como capital inmovilizado porque la utilización rara vez se ajusta al dimensionamiento máximo. La externalización sustituye esos calendarios de amortización fijos por precios de consumo elásticos que escalan con los ciclos empresariales. Muchas organizaciones reportan reducciones del 40-60% en el gasto total en análisis tras migrar las cargas de trabajo a modelos de servicios gestionados. Los ahorros se acumulan no solo gracias a la racionalización de la infraestructura, sino también gracias a la reducción de los costos de adquisición de talento, ya que los roles especializados en ciencia de datos se proporcionan como parte del servicio.

Transición del Sector BFSI hacia Precios Basados en Resultados para el Análisis de Fraude y Riesgo

Los bancos y las aseguradoras prefieren ahora contratos en los que la compensación de los proveedores esté directamente vinculada a la reducción de pérdidas por fraude, la disminución de falsos positivos o las puntuaciones de preparación para auditorías. El modelo alinea los incentivos y reinvierte los ahorros en experimentos de análisis avanzado, creando un ciclo virtuoso de mejora. Los proveedores que mantienen grandes reservas de datos de transacciones anonimizados pueden perfeccionar los modelos de aprendizaje automático más rápidamente, aportando un valor medible que fortalece las relaciones a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones persistentes sobre residencia de datos y transferencias transfronterizas | -2.4% | UE, determinados países de Asia Pacífico, emergente a nivel global | Largo plazo (≥ 4 años) |

| Rotación de talento e inflación salarial en los centros de entrega centrados en India | -1.7% | India, Filipinas, otros centros offshore tradicionales | Mediano plazo (2-4 años) |

| Preocupaciones de los compradores sobre la "fuga de modelos" de los modelos de lenguaje de gran escala al externalizar el análisis de inteligencia artificial generativa | -1.9% | Global, más pronunciado en industrias reguladas | Corto plazo (≤ 2 años) |

| Riesgo de dependencia del proveedor debido a aceleradores y plantillas propietarios | -1.3% | Global, afecta especialmente a clientes empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Persistentes sobre Residencia de Datos y Transferencias Transfronterizas

La aplicación del RGPD y los próximos estatutos específicos sobre inteligencia artificial endurecen las normas sobre dónde pueden almacenarse y procesarse los datos de los ciudadanos. Las multinacionales reevalúan sus carteras de proveedores para garantizar la documentación de cumplimiento, la conectividad segura y las capacidades de geolocalización. Los acuerdos de externalización incluyen ahora divulgaciones detalladas de subencargados del tratamiento y cláusulas de auditoría, lo que añade complejidad jurídica que puede ralentizar los ciclos de negociación y elevar los costos para los proveedores que carecen de instalaciones locales certificadas.

Rotación de Talento e Inflación Salarial en los Centros de Entrega Centrados en India

Las altas tasas de rotación entre los científicos de datos e ingenieros experimentados impulsan aumentos salariales de dos dígitos, erosionando la ventaja tradicional de arbitraje laboral de los centros offshore maduros. Los proveedores de servicios contrarrestan esto con agresivos presupuestos de mejora de competencias, automatización de tareas de baja complejidad y reubicación selectiva de cargas de trabajo en geografías de menor costo en el Sudeste Asiático y América Latina. Sin embargo, la rotación persistente conlleva riesgos de retrasos en los proyectos, pérdida de conocimiento y precios de servicio más elevados, lo que puede inclinar a los compradores hacia modelos nearshore o híbridos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Análisis: El Análisis Prescriptivo Impulsa los Conocimientos de Nueva Generación

Las herramientas prescriptivas tradujeron el 39,48% de los ingresos totales en modelos predictivos durante 2025, aunque su cuota continúa aumentando porque las empresas demandan cada vez más recomendaciones en lugar de paneles de control retrospectivos. Se proyecta que el tamaño del mercado de externalización de análisis de datos para soluciones prescriptivas avanzará a una CAGR del 34,32% durante 2026-2031. Los socios de externalización se diferencian integrando motores de optimización de escenarios con inteligencia artificial conversacional, ofreciendo automatización de decisiones que elimina la necesidad de talento especializado en programación.

La inteligencia artificial generativa democratiza aún más el análisis prescriptivo al permitir que los especialistas de dominio articulen las restricciones empresariales en lenguaje natural, que los motores traducen luego en lógica de optimización. Los proveedores incorporan marcos que gestionan la gobernanza de modelos, el control de versiones y la explicabilidad regulatoria, posicionándose como socios en la toma de decisiones estratégicas en lugar de constructores de informes. A medida que las expectativas de los clientes evolucionan hacia la mejora continua, los proveedores incluyen el ajuste iterativo de modelos y las pruebas A/B en contratos basados en resultados, garantizando la realización de valor a lo largo del ciclo de vida del compromiso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector Sanitario Acelera Más Allá del Liderazgo Tradicional del Sector BFSI

El sector BFSI mantuvo el 27,05% de la cuota del mercado de externalización de análisis de datos en 2025 gracias a la inversión consolidada en puntuación de riesgo crediticio, detección de fraude e informes regulatorios. No obstante, el sector sanitario es el que crece más rápidamente con una CAGR del 34,15% hasta 2031, impulsado por la adopción de la telesalud, la integración de historiales clínicos electrónicos y los protocolos de medicina personalizada. Los proveedores que ofrecen lagos de datos conformes con la HIPAA y bibliotecas de análisis clínico precertificadas disfrutan de una ventaja de primer movimiento.

Las empresas de ciencias de la vida externalizan cada vez más la recopilación de evidencia del mundo real y el análisis de secuenciación genómica, creando oportunidades de alto margen para los proveedores con experiencia especializada en el dominio. Mientras tanto, las aseguradoras se asocian con empresas de análisis para combinar datos de reclamaciones y entradas de sensores portátiles, impulsando modelos de alerta temprana que reducen los costos de hospitalización. A medida que los pagadores y los proveedores convergen en torno a la atención basada en el valor, aumenta la demanda de análisis longitudinal del recorrido del paciente que abarca datos clínicos, conductuales y determinantes sociales de la salud.

Por Modelo de Servicio: El Nearshore Gana Impulso en Medio de los Cambios Geopolíticos

Los centros offshore generaron el 59,10% de los ingresos de 2025, pero los clientes están experimentando con centros de participación nearshore en México, Polonia y Malasia que ofrecen afinidad cultural y solapamiento de horarios laborales. El tamaño del mercado de externalización de análisis de datos asociado a los servicios nearshore está en camino de alcanzar una CAGR del 34,88% hasta 2031, a medida que las leyes de nube soberana y la fricción geopolítica fomentan la diversificación geográfica.

Los contratos nearshore suelen incluir equipos de entrega ágil que colaboran estrechamente con los equipos de producto del cliente, reduciendo el retrabajo y los tiempos de ciclo. Los proveedores añaden centros de capacidad bilingüe e invierten en asociaciones con universidades locales para asegurar canales de talento. Las ubicaciones offshore siguen siendo fundamentales para las operaciones las 24 horas del día, los 7 días de la semana y los servicios gestionados a gran escala, aunque las carteras equilibradas que combinan la participación del cliente nearshore con la ejecución de fábrica offshore se están convirtiendo en la norma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera a Través de la Democratización de la Nube

Las grandes empresas representaron el 66,05% del gasto total en 2025 porque mantienen oficinas de datos centralizadas y funciones maduras de gestión de proveedores. No obstante, se prevé que los contratos con pymes crezcan a una CAGR del 35,02%, lo que refleja los mercados nativos en la nube que permiten a las empresas más pequeñas adquirir análisis avanzados por suscripción. Los modelos de consumo reducen los costos iniciales y permiten a las pymes ajustar el uso al alza o a la baja en función de la demanda estacional, haciendo que la toma de decisiones basada en datos sea alcanzable sin equipos de datos internos dedicados.

Los proveedores atienden a este segmento con conectores de datos con plantillas, constructores de modelos sin código y precios vinculados a resultados que alinean el gasto con el impacto en los ingresos. Dado que las pymes a menudo carecen de sistemas heredados, las implementaciones avanzan más rápido, lo que permite a los proveedores mostrar métricas de tiempo hasta la obtención de valor que fortalecen los canales de referencia en sectores verticales adyacentes como el comercio minorista, la hostelería y los servicios profesionales.

Por Modelo de Implementación: La Nube Híbrida Equilibra el Control con la Escalabilidad

Las cargas de trabajo de solo nube captaron el 72,20% de la cuota del mercado de externalización de análisis de datos en 2025 gracias a la comodidad empresarial con la resiliencia de la nube pública y los servicios nativos de inteligencia artificial. Sin embargo, las arquitecturas híbridas serán la opción de mayor crecimiento, expandiéndose a una CAGR del 35,09% hasta 2031. Las regulaciones sectoriales y los escenarios perimetrales sensibles a la latencia motivan la retención de conjuntos de datos específicos en infraestructura privada mientras se trasladan los trabajos de entrenamiento intensivos en cómputo a nodos de nube elásticos.

Los proveedores se diferencian ofreciendo observabilidad unificada, colocación automatizada de cargas de trabajo y orquestación del movimiento de datos basada en políticas en infraestructuras privadas, públicas y perimetrales. A medida que los proveedores de hiperescala despliegan regiones de nube específicas del sector, los clientes obtienen la flexibilidad de cumplir con las leyes de residencia sin renunciar al acceso a los servicios de plataforma más avanzados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 38,35% de los ingresos de 2025, lo que refleja los amplios presupuestos tecnológicos empresariales de la región, los marcos regulatorios maduros y la adopción temprana de acuerdos de proveedores basados en resultados. Las multinacionales de la lista Fortune 500 dependen de socios externalizados para gestionar los activos de datos que sustentan las operaciones globales al tiempo que cumplen con los mandatos de la Ley Sarbanes-Oxley y la HIPAA. Sin embargo, el creciente escrutinio de las prácticas laborales offshore y los incentivos federales para la investigación de inteligencia artificial onshore empujan algunas cargas de trabajo hacia centros nearshore en Canadá y México que ofrecen tanto proximidad cultural como talento bilingüe.

Asia Pacífico es la geografía de mayor crecimiento con una CAGR proyectada del 34,62% entre 2026 y 2031. Las iniciativas de gobierno digital en India, los despliegues de ciudades inteligentes en el Sudeste Asiático y los programas de análisis de fabricación a gran escala en China crean un terreno fértil para la expansión del mercado de externalización de análisis de datos. Aunque India sigue siendo el principal centro de entrega, los actores emergentes en Vietnam e Indonesia aseguran trabajo de análisis especializado centrado en la anotación de inteligencia artificial, la computación perimetral y las pruebas de modelos específicos del dominio. Las iniciativas de gobierno digital en India, encabezadas por el programa nacional India Digital, están creando un terreno fértil para el crecimiento de la externalización de análisis en proyectos del sector público y comerciales.

La trayectoria de Europa está fuertemente condicionada por la aplicación del RGPD y las inminentes regulaciones sobre riesgo de inteligencia artificial que acentúan el énfasis en la procedencia de los datos y la transparencia algorítmica. Los clientes favorecen cada vez más a los proveedores que pueden suministrar centros de datos en la región certificados según los estándares del Esquema Europeo de Certificación de Ciberseguridad. Los centros nearshore en Polonia y Portugal atraen inversiones porque combinan el cumplimiento de la normativa de la UE con ventajas de costo en comparación con las capitales de Europa Occidental. América del Sur y Oriente Medio y África representan conjuntamente una modesta porción del gasto actual, pero muestran una demanda en aceleración vinculada a los planes nacionales de economía digital y a la creciente conciencia del sector privado sobre la toma de decisiones basada en datos.

Panorama Competitivo

El campo competitivo incluye una combinación de integradores de sistemas globales, grandes empresas de servicios de tecnología de la información y boutiques nativas de inteligencia artificial. Accenture, TCS, IBM y Cognizant controlaron conjuntamente un estimado del 41% de los ingresos de 2024 y continúan invirtiendo en plataformas de inteligencia artificial propietarias, aceleradores sectoriales y expansión de la entrega global. Los especialistas de nivel medio se centran en capacidades de nicho como el análisis de visión por computadora para la fabricación o la optimización de ensayos clínicos para las ciencias de la vida, creando subsegmentos de alto crecimiento.

Los movimientos estratégicos en 2024 incluyeron el lanzamiento por parte de Accenture de un programa de inversión en Datos e Inteligencia Artificial de 3.000 millones de USD, el lanzamiento por parte de IBM de asistentes Watson x específicos del sector, y la adquisición por parte de Cognizant de la empresa emergente de reconocimiento de patrones Mobica para reforzar sus ofertas de análisis perimetral. Accenture reportó 65.000 millones de USD en ingresos en el ejercicio fiscal 2024 y anunció planes para duplicar su plantilla de inteligencia artificial hasta 80.000 personas para 2026, al tiempo que destinó 6.600 millones de USD a adquisiciones estratégicas.[3]Accenture, "Informe Anual 2024," accenture.com

Los precios están evolucionando hacia estructuras de reparto de valor que recompensan a los proveedores por resultados empresariales tangibles, como la reducción de pérdidas por fraude o la mejora de la rotación de inventario. Los proveedores capaces de integrar la ingeniería de datos, las operaciones de modelos y la gestión del cambio en los procesos empresariales en un único contrato obtienen ventaja negociadora, mientras que las empresas de dotación de personal puras luchan por diferenciarse frente a plataformas enriquecidas con propiedad intelectual reutilizable y automatización. La actividad de fusiones y adquisiciones se centra en absorber laboratorios de inteligencia artificial boutique que poseen herramientas de anotación propietarias, generadores de datos sintéticos o técnicas especializadas de ajuste fino de modelos de lenguaje de gran escala.

Líderes de la Industria de Externalización de Análisis de Datos

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corp.

Genpact Ltd

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Accenture publicó orientación estratégica sobre inteligencia artificial generativa para clientes de capital privado, estimando ganancias de productividad de hasta el 7% y un aumento de ingresos del 4% en las carteras.

- Diciembre de 2024: Accenture evaluó las tendencias del panorama de fusiones y adquisiciones para 2025, señalando 1,2 billones de USD en reservas de capital privado sin invertir y destacando la demanda de análisis de diligencia debida habilitado por inteligencia artificial.

- Octubre de 2024: Accenture reportó 65.000 millones de USD en ingresos en el ejercicio fiscal 2024, anunció planes para duplicar su plantilla de inteligencia artificial hasta 80.000 personas para 2026 y destinó 6.600 millones de USD a adquisiciones estratégicas.

- Junio de 2024: Deloitte anunció una colaboración con Anthropic para llevar inteligencia artificial segura y confiable a organizaciones comerciales y gubernamentales, combinando el marco de Inteligencia Artificial Confiable de Deloitte con la familia de modelos de lenguaje de gran escala Claude y planeando capacitar a más de 15.000 profesionales en las capacidades de Claude.

Alcance del Informe Global del Mercado de Externalización de Análisis de Datos

Una organización orientada a los datos podría asignar sus datos a un proveedor de servicios en el modelo de externalización de análisis de datos para acceder a informes inteligentes. El proveedor se encarga de la administración de datos, el análisis de datos y la configuración y el soporte de la infraestructura. El deseo de obtener información inmediata impulsa la externalización de análisis de datos porque las empresas encuentran que gestionar los datos generados consume mucho tiempo.

El mercado de externalización de análisis de datos está segmentado por tipo (análisis de CRM, análisis de cadena de suministro, análisis de riesgo, análisis financiero), industria de usuario final (automotriz, manufactura, comercio minorista, BFSI, tecnología de la información, telecomunicaciones, petróleo y gas) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Análisis Descriptivo |

| Análisis Diagnóstico |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Sanidad y Ciencias de la Vida |

| Manufactura |

| Tecnología de la Información y Telecomunicaciones |

| Automotriz y Transporte |

| Energía, Servicios Públicos y Petróleo y Gas |

| Otros (Medios de Comunicación, Sector Público, etc.) |

| Offshore |

| Nearshore |

| Onshore |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Solo Nube |

| Nube Híbrida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Análisis | Análisis Descriptivo | ||

| Análisis Diagnóstico | |||

| Análisis Predictivo | |||

| Análisis Prescriptivo | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Sanidad y Ciencias de la Vida | |||

| Manufactura | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Automotriz y Transporte | |||

| Energía, Servicios Públicos y Petróleo y Gas | |||

| Otros (Medios de Comunicación, Sector Público, etc.) | |||

| Por Modelo de Servicio | Offshore | ||

| Nearshore | |||

| Onshore | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Modelo de Implementación | Solo Nube | ||

| Nube Híbrida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de externalización de análisis de datos en 2026?

El mercado está valorado en 14.540 millones de USD en 2026 y se proyecta que crecerá rápidamente hasta 2031.

¿Qué CAGR se espera para la externalización de análisis de datos hasta 2031?

La previsión indica una CAGR del 33,47% entre 2026 y 2031.

¿Qué región muestra el crecimiento más rápido?

Asia Pacífico está en camino de expandirse a una CAGR del 34,62% gracias a los agresivos programas de transformación digital.

¿Por qué están ganando terreno las implementaciones de nube híbrida?

La nube híbrida equilibra el control regulatorio sobre los datos sensibles con la escalabilidad de los servicios de análisis en la nube pública.

¿Qué industria crecerá más rápidamente en la externalización de análisis?

Se proyecta que el sector sanitario registrará una CAGR del 34,15% impulsada por casos de uso de medicina personalizada y análisis clínico.

Última actualización de la página el: