Tamaño y Participación del Mercado de Externalización del Desarrollo de Software

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 618.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 977.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.60% CAGR |

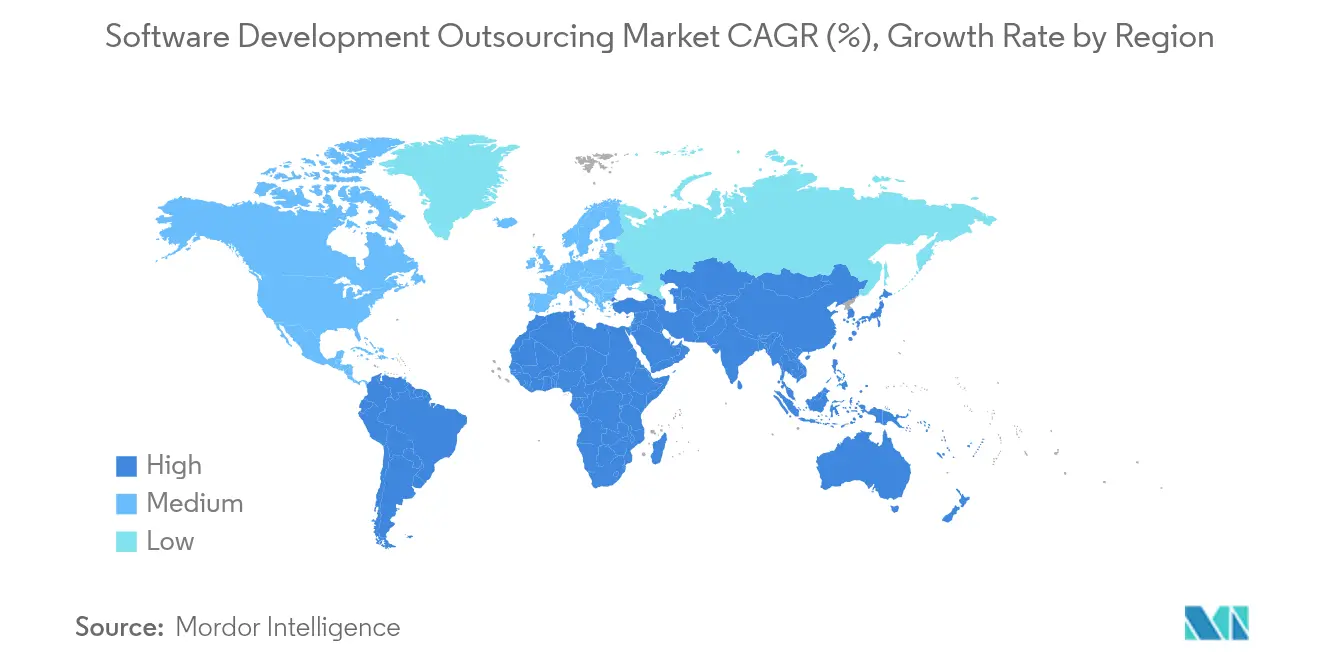

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización del Desarrollo de Software por Mordor Intelligence

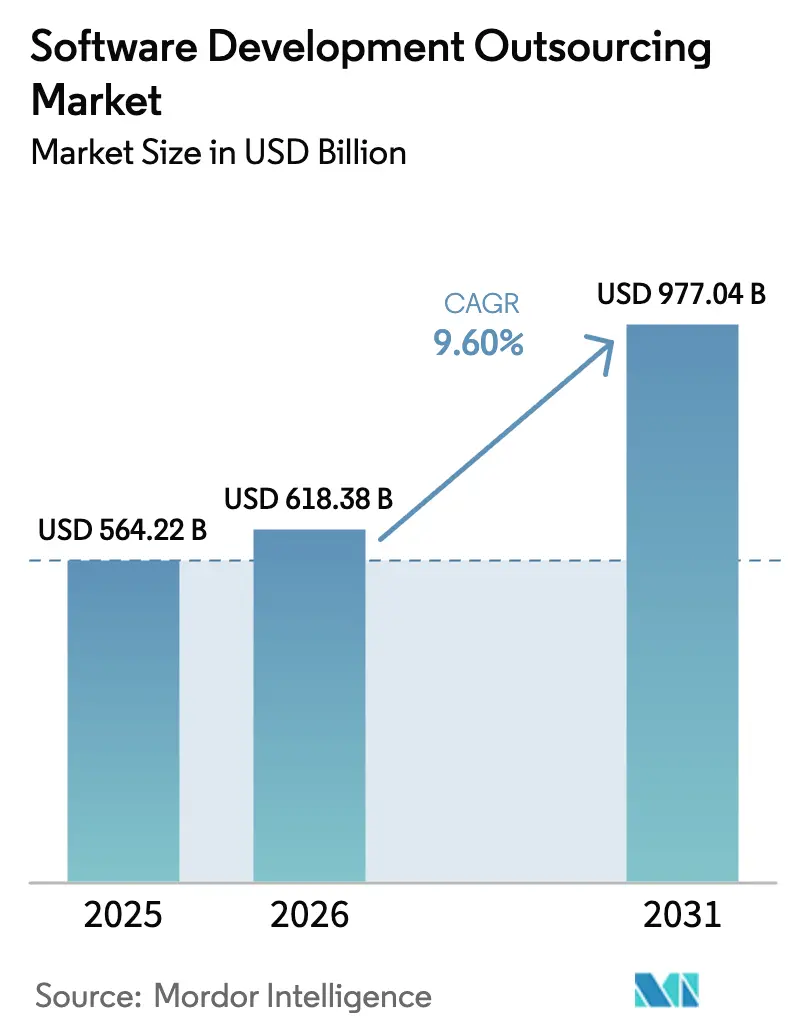

El tamaño del mercado de externalización del desarrollo de software en 2026 se estima en USD 618,38 mil millones, creciendo desde el valor de 2025 de USD 564,22 mil millones con proyecciones para 2031 que muestran USD 977,04 mil millones, creciendo a una CAGR del 9,60% durante 2026-2031. La creciente demanda de experiencia externa en ingeniería digital, la rápida adopción de la IA generativa y la persistente escasez de tecnólogos senior en las economías de la OCDE mantienen sólidas las carteras de contratación. Las empresas que antes veían la externalización puramente como una palanca de costes ahora la utilizan para asegurar habilidades escasas en IA, ciberseguridad y tecnología nativa en la nube, comprimir los ciclos de lanzamiento de productos y cumplir con estrictos plazos regulatorios. Los proveedores, a su vez, están pasando de la dotación de personal tradicional en proyectos hacia asociaciones basadas en valor construidas en torno a garantías de resultados, colaboración en tiempo casi real y sólidos controles de soberanía de datos. La resiliencia de la industria está además respaldada por una saludable distribución geográfica de centros de entrega que amortigua los shocks macroeconómicos y por las empresas del mercado medio que se incorporan al grupo de compradores a medida que los servicios en la nube basados en consumo reducen la necesidad de grandes equipos internos de TI. [1]Departamento de Seguridad Nacional de EE. UU., "Plan Estratégico de Inteligencia Artificial," dhs.gov

Conclusiones Clave del Informe

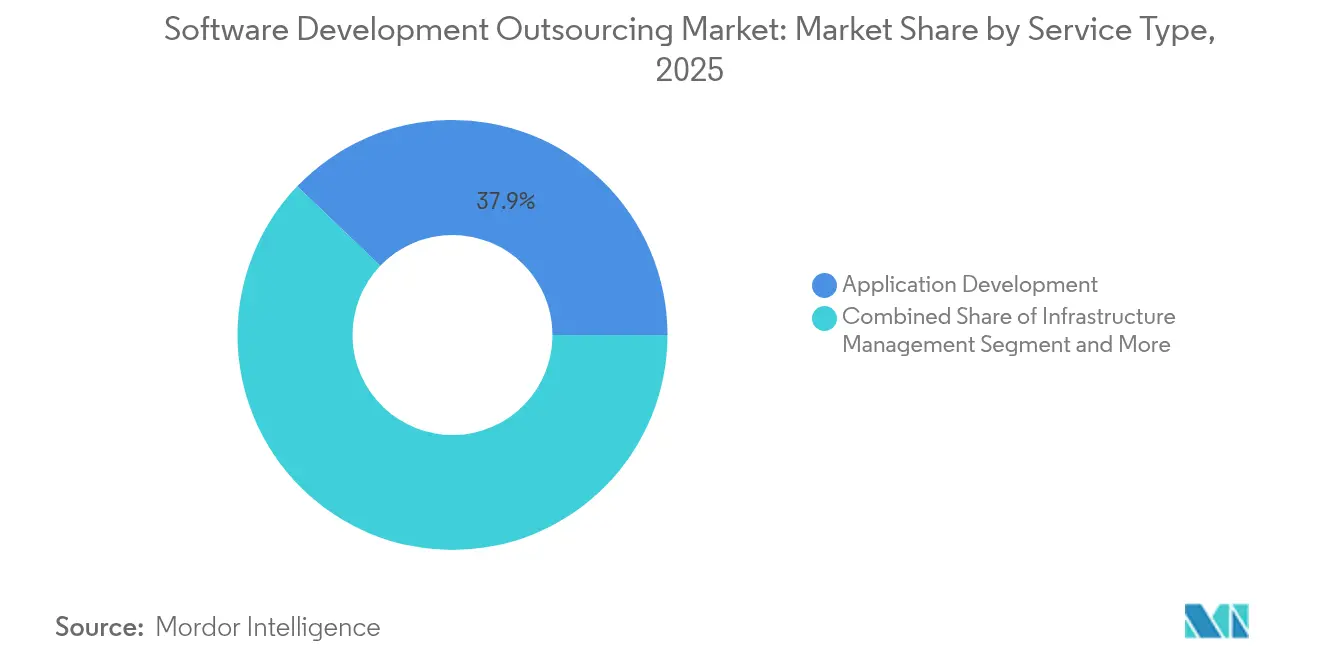

- Por tipo de servicio, el Desarrollo de Aplicaciones lideró con el 37,85% de la participación del mercado de externalización del desarrollo de software en 2025; se proyecta que el Desarrollo de Productos se expandirá a una CAGR del 12,62% hasta 2031.

- Por tamaño de organización, las Grandes Empresas mantuvieron el 70,95% del mercado de externalización del desarrollo de software en 2025, mientras que las Pequeñas y Medianas Empresas muestran la CAGR prevista más alta del 11,25% hasta 2031.

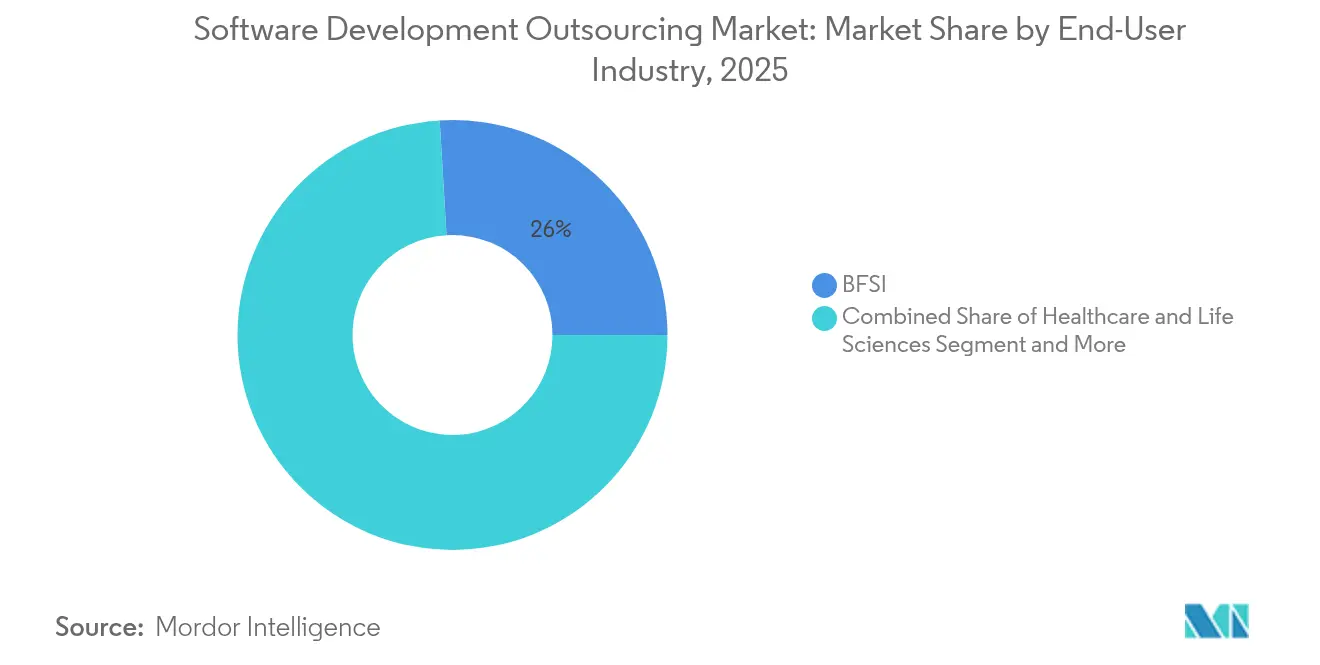

- Por industria de usuario final, Banca, Servicios Financieros y Seguros capturó el 25,95% de la cuota de ingresos en 2025; se espera que Salud y Ciencias de la Vida avance a una CAGR del 12,85% hasta 2031.

- Por modelo de externalización, el offshore representó el 51,85% del tamaño del mercado de externalización del desarrollo de software en 2025; se prevé que la proximidad crezca a una CAGR del 13,95% entre 2026-2031.

- Por geografía, Asia-Pacífico mantuvo la mayor huella regional con el 31,75% de participación en 2025, mientras que la región de Oriente Medio y África está preparada para el crecimiento más rápido con una CAGR del 13,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización del Desarrollo de Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de eficiencia de costes en los presupuestos de los directores de TI | 2.10% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la transformación digital tras la IA generativa | 2.80% | Global, liderado por América del Norte, extendiéndose a APAC y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento senior en ingeniería en las naciones de la OCDE | 1.90% | América del Norte y Europa principalmente, con desbordamiento hacia Australia | Largo plazo (≥ 4 años) |

| Adopción de tecnología nativa en la nube entre empresas del mercado medio | 1.40% | Global, con adopción temprana en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Aumento de productividad mediante programación asistida por IA | 1.60% | Global, concentrado en mercados con orientación tecnológica avanzada | Corto plazo (≤ 2 años) |

| Incentivos legislativos de proximidad en Europa Central y Oriental y América Latina | 0.90% | Europa Central y Oriental, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital tras la IA Generativa

La IA generativa ha reformulado los criterios de compra: el 87% de los líderes de ingeniería de América del Norte en 2025 ya financian proyectos piloto de IA generativa, y los proveedores capaces de integrar cadenas de herramientas de modelos de lenguaje de gran escala en canalizaciones seguras obtienen tarifas premium. EPAM proyecta que el 80% del ciclo de vida del desarrollo involucrará puntos de contacto de IA generativa para finales de año, lo que podría aumentar la productividad individual de los desarrolladores hasta en un 75%. Los análisis gubernamentales reflejan las ganancias de eficiencia: el Departamento de Seguridad Nacional de EE. UU. estima el incremento en la generación de código entre el 20-50%, particularmente en documentación y creación de casos de prueba. Los compradores priorizan así a los socios capaces de implementar marcos de IA controlados, gestionar los riesgos de la ingeniería de instrucciones y garantizar la trazabilidad de los resultados del modelo. Para los proveedores, este cambio amplía los grupos de ingresos direccionables desde la ampliación de personal hasta los servicios de habilitación de IA a escala empresarial.

Presión de Eficiencia de Costes en los Presupuestos de los Directores de TI

La cautela macroeconómica ha restringido los gastos discrecionales en TI, aunque los mandatos a nivel de consejo para sostener los programas digitales se mantienen. Las encuestas a directores de TI de América del Norte muestran recortes presupuestarios de dos dígitos en la modernización del back-office, pero simultáneamente un aumento del 11% en las iniciativas impulsadas por IA. Los proveedores indios de primer nivel registraron incrementos de ingresos inferiores al 2% a principios del ejercicio fiscal 2026 a medida que los clientes ralentizaron las renovaciones, lo que obliga a los proveedores a demostrar el retorno de la inversión mediante automatización, FinOps y facturación basada en resultados. Los proveedores que ofrecen servicios gestionados agrupados con ahorros garantizados logran cierres de acuerdos más rápidos que aquellos que compiten únicamente en arbitraje de tarifas laborales.

Escasez de Talento Senior en Ingeniería en las Naciones de la OCDE

EE. UU. inició 2025 con 1,4 millones de puestos tecnológicos sin cubrir frente a solo 400.000 graduados anuales en informática, lo que se traduce en USD 162 mil millones en producción no realizada. Brechas similares existen en toda Europa Occidental, particularmente en IA/ML, ciberdefensa y arquitectos de plataformas en la nube. Las empresas ahora externalizan no por ahorro salarial sino para asegurar capacidades escasas, integrando a menudo equipos de proximidad como equipos de producto principales. Los ajustes en la política de inmigración y las inversiones en educación STEM tardarán varios años en aliviar la escasez, manteniendo elevada la demanda de externalización.

Adopción de Tecnología Nativa en la Nube entre Empresas del Mercado Medio

Más de la mitad de las empresas con ingresos inferiores a USD 1 mil millones ejecutan más de 10 clústeres de Kubernetes, pero el 75% reporta una complejidad operativa que no pueden gestionar internamente. Los externalizadores que ofrecen ingeniería de fiabilidad del sitio, automatización GitOps y seguridad gestionada de contenedores capitalizan esta brecha. La preferencia del mercado medio por precios de suscripción y ciclos rápidos de producto mínimo viable se alinea con las plataformas de proveedores que agrupan herramientas DevSecOps y soporte 24×7, impulsando volúmenes de contratos constantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de soberanía y residencia de datos | -1.80% | Europa, China, mercados emergentes con leyes estrictas de datos | Largo plazo (≥ 4 años) |

| Preocupaciones persistentes sobre seguridad de la propiedad intelectual | -1.20% | Global, acentuado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Inflación salarial en los centros offshore de primer nivel | -0.90% | India, Filipinas, Europa del Este | Corto plazo (≤ 2 años) |

| Riesgo de captación de talento y rotación tras el trabajo remoto | -0.70% | Global, concentrado en los principales centros de externalización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Soberanía y Residencia de Datos

Las normas transfronterizas de datos se endurecen cada año. El Esquema de Servicios en la Nube de la UE estipula ahora que las cargas de trabajo sensibles deben permanecer dentro de instalaciones acreditadas por la UE, mientras que las regulaciones de China de marzo de 2024 imponen revisiones de seguridad sobre las transferencias de datos al exterior supervisadas por la Comisión Central de Seguridad de Internet e Informatización. Los proveedores que carecen de presencia local en centros de datos deben formar empresas conjuntas, captar capital para expansiones regionales o ceder negocios. Las multinacionales, por su parte, dividen las arquitecturas en microservicios regionales, lo que añade costes y sobrecarga de gobernanza que ralentiza la firma de contratos. [2]Comisión Central de Asuntos del Ciberespacio, "Reglamento sobre Transferencia Transfronteriza de Datos," cac.gov.cn

Preocupaciones Persistentes sobre Seguridad de la Propiedad Intelectual

Los fabricantes estadounidenses pierden hasta USD 600 mil millones anuales por robo de propiedad intelectual, lo que subraya el mayor escrutinio sobre la higiene cibernética de los proveedores. Los flujos de trabajo de IA generativa agravan el riesgo porque los datos de entrenamiento, los registros de instrucciones y los artefactos del modelo representan propiedad intelectual valiosa. Las empresas insisten en arquitecturas de red de confianza cero, certificaciones de codificación segura y monitoreo continuo de seguridad. Los proveedores más pequeños que no pueden invertir en defensas de primer nivel se enfrentan a la relegación a trabajos no críticos o a la exclusión de las listas cortas de solicitudes de propuesta. [3]Machine Design, John McCloy, "El Alto Coste del Robo de Propiedad Intelectual," machinedesign.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Demanda de Innovación Diversifica el Gasto

El Desarrollo de Aplicaciones aseguró el 37,85% de la participación del mercado de externalización del desarrollo de software en 2025 gracias a la demanda perenne de proyectos de experiencia digital a medida. Los clientes solicitan cada vez más conjuntos de funciones con IA integrada, lo que eleva los valores de los contratos y requiere equipos de pila completa con fluidez en los marcos modernos de modelos de lenguaje de gran escala. Sin embargo, la CAGR prevista del 12,62% del Desarrollo de Productos señala un giro hacia modelos de co-creación estratégica donde los proveedores asumen la propiedad conjunta de la hoja de ruta. Se proyecta que el tamaño del mercado de externalización del desarrollo de software para el Desarrollo de Productos alcanzará USD xx mil millones en 2031, lo que refleja la disposición de las empresas a externalizar ofertas innovadoras junto con cargas de trabajo de soporte. La Gestión de Infraestructura sigue siendo resiliente a medida que aumenta la complejidad multinube, y las Pruebas y Garantía de Calidad ganan nueva relevancia: el código generado por IA aumenta el volumen pero requiere sofisticadas canalizaciones de orquestación de pruebas.

La automatización del soporte de Nivel 1 amenaza el segmento de Mantenimiento y Soporte de Software, presionando a los proveedores a recapacitar al personal para tareas de ingeniería de fiabilidad del sitio de mayor valor. Los Servicios de Consultoría muestran un impulso saludable gracias a los compromisos de estrategia de IA, las evaluaciones de riesgo cibernético y el mapeo de flujos de valor. Los proveedores que se diferencian mediante aceleradores propietarios de IA generativa reportan incrementos en el valor de los contratos; Sonata Software documentó una reducción del 20% en los tiempos de recuperación de documentos y una caída del 50-60% en la latencia de resolución de consultas para clientes de telecomunicaciones y viajes, respectivamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Democratización Impulsa la Adopción en las Pymes

Las Grandes Empresas anclaron el 70,95% de los ingresos de 2025, aprovechando las oficinas maduras de gestión de proveedores y los centros de capacidades globales. No obstante, la CAGR del 11,25% de las Pymes hasta 2031 subraya un cambio estructural en los comportamientos de adquisición. Los servicios en la nube de pago por uso y las API modulares nivelan el campo de juego, permitiendo a las empresas más pequeñas adquirir sprints de tamaño reducido en lugar de acuerdos de ampliación de personal a largo plazo. El mercado de externalización del desarrollo de software ve ahora a proveedores regionales lanzar ofertas productizadas a precio fijo, como MVP en un Sprint o DevOps como Servicio, que limitan los costes y simplifican la gobernanza. Los informes de la OCDE aún encuentran una brecha de adopción frente a las grandes empresas, pero los modelos de precios basados en resultados y las plataformas de mercado reducen esta brecha cada trimestre.

Los compradores de las Pymes se inclinan por socios de proximidad para la alineación de zonas horarias y la afinidad cultural, una tendencia especialmente visible en Europa Central y América Latina. Los proveedores que incluyen el refuerzo de la ciberseguridad y las plantillas regulatorias logran conversiones más rápidas, ya que las Pymes con recursos limitados dependen de la experiencia externa para superar las auditorías de cumplimiento.

Por Industria de Usuario Final: Salud la Más Rápida, BFSI la Más Grande

Banca, Servicios Financieros y Seguros mantuvo el 25,95% de la cuota de ingresos al sostener transformaciones digitales del núcleo de varios años y mandatos regulatorios incesantes. El segmento continúa invirtiendo en puntuación de riesgo impulsada por IA, finanzas integradas y pagos en tiempo real. Por el contrario, Salud y Ciencias de la Vida muestra una CAGR del 12,85% hasta 2031, la más rápida entre los sectores verticales rastreados. Se proyecta que el tamaño del mercado de externalización del desarrollo de software para el sector salud casi se duplicará a medida que los hospitales modernicen los registros electrónicos de salud y las empresas biofarmacéuticas implementen plataformas de descubrimiento de fármacos asistidas por IA. La solución de imágenes médicas basada en web de ITRex Group, por ejemplo, aumenta el rendimiento diagnóstico y subraya el papel del externalizador en la innovación clínica.

Medios y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, y Manufactura mantienen trayectorias de crecimiento estables, cada una moldeada por imperativos de experiencia digital específicos del sector. Los proveedores que presentan aceleradores de dominio, como modelos de lenguaje preentrenados para telecomunicaciones o kits de análisis de IoT industrial, ganan cuota de cartera frente a los competidores genéricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Externalización: Impulso de la Proximidad Respaldado por Políticas

Los centros offshore como India y Filipinas aún controlan el 51,85% del gasto, aunque la inflación salarial y los cambios de divisas comprimen su ventaja de costes. La política gubernamental impulsa el impulso de la proximidad: el Plan México de México ofrece USD 1.500 millones en desgravaciones fiscales para inversores tecnológicos, mientras que las exenciones fiscales para programadores de Rumanía reducen el coste total de contratación para los compradores de la UE. En consecuencia, la porción de proximidad se está expandiendo a una CAGR del 13,95%, y algunos bancos europeos ahora limitan la exposición offshore al 50% de la plantilla externa para reducir la volatilidad geopolítica.

La externalización en tierra gana relevancia silenciosamente para las cargas de trabajo reguladas. Las directivas nacionales de ciberresiliencia fomentan la entrega en el país para proyectos de infraestructura crítica, dando lugar a modelos híbridos donde los proveedores dividen la ejecución entre equipos nacionales y de proximidad.

Análisis Geográfico

Asia-Pacífico entregó la mayor porción de ingresos de 2025 con el 31,75%, anclada por el maduro motor de exportación de India y la rápida escalada de la demanda interna de China. Los proveedores en Bengaluru, Hyderabad y Ciudad Ho Chi Minh integran cada vez más aceleradores de IA en contratos de precio fijo, compensando la inflación salarial con mayor valor. La participación del mercado de externalización del desarrollo de software para Asia-Pacífico podría moderarse ligeramente para 2031 a medida que los compradores diversifican las fuentes; sin embargo, la captación absoluta crece sobre la base de centros emergentes en Vietnam y Filipinas.

América del Norte ostenta un valor de contrato premium gracias a las complejas asignaciones de IA, ciberseguridad y cumplimiento normativo. Los clientes con sede en EE. UU. muestran un creciente interés en modelos de doble ubicación: los equipos de producto principales permanecen en tierra o en proximidad, mientras que el trabajo de funciones estandarizadas se traslada a APAC. Los compradores enfatizan los precios basados en entregables y las métricas de velocidad transparentes, lo que obliga a los proveedores a adoptar telemetría avanzada de DevOps para informes de rendimiento en tiempo real.

Oriente Medio y África representa la región de más rápido crecimiento con una CAGR del 13,20%. La asociación de Ghana con los Emiratos Árabes Unidos para construir un centro de innovación de USD 1 mil millones ilustra la ambición de la región de desarrollar ecosistemas de ingeniería de IA y etiquetado de datos. La Visión 2030 de Arabia Saudita dirige inversiones multimillonarias hacia fábricas de semiconductores y centros de investigación en IA, impulsando la demanda de externalización de constructores de plataformas nativas en la nube. Los gobiernos regionales endulzan aún más la propuesta con zonas tecnológicas libres de impuestos y programas de capacitación digital subsidiados.

Panorama Competitivo

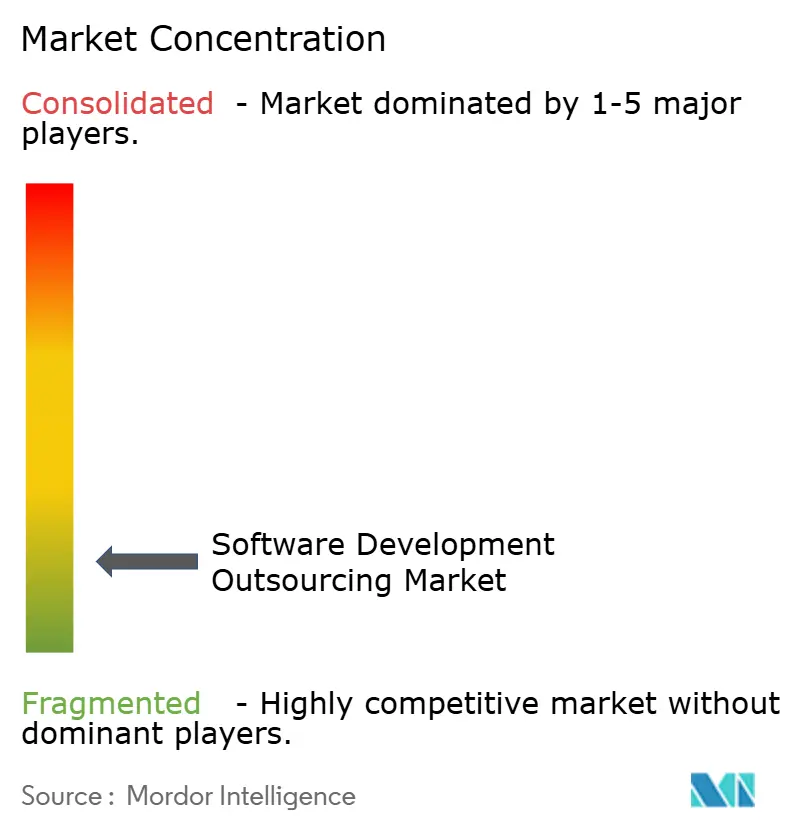

El mercado sigue siendo moderadamente fragmentado: los cinco principales proveedores tienen menos del 45% de los ingresos combinados, lo que genera una intensa competencia por los grandes acuerdos de transformación. Los titulares —Accenture, TCS, IBM, Cognizant e Infosys— mantienen ventajas de escala, amplias carteras de clientes y profundo conocimiento regulatorio. Sus estrategias de 2025 se centran en plataformas de IA generativa de nivel empresarial, cadenas de herramientas DevOps propietarias y programas de mejora de habilidades dirigidos a más de 100.000 ingenieros anuales.

Los competidores especializados se labran nichos rentables. EPAM y Globant cultivan modelos de entrega nativos de IA, mientras que empresas centradas en ciberseguridad como NCC Group aseguran cargas de trabajo con alta propiedad intelectual. Los proveedores de proximidad en Polonia y México destacan la compatibilidad de zonas horarias y el cumplimiento de la protección de datos de la UE/EE. UU. para ganar proyectos anteriormente dirigidos a Asia.

La consolidación se aceleró en 2025. La adquisición de WNS por parte de Capgemini por USD 3.300 millones buscó combinar la experiencia en procesos de negocio con la automatización inteligente, señalando que la escala más la profundidad en IA definirán a los líderes futuros. La asociación de HCLTech con OpenAI subraya la carrera armamentista por el acceso exclusivo a modelos. Los proveedores que no pueden financiar I+D de IA propio se enfrentan a la adquisición o a la especialización en nichos.

Líderes de la Industria de Externalización del Desarrollo de Software

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Infosys Limited

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Capgemini adquiere WNS por USD 3.300 millones para integrar IA agéntica en los servicios de procesos de negocio.

- Julio de 2025: HCLTech establece una colaboración estratégica con OpenAI para reforzar las ofertas de entrega impulsadas por IA.

- Julio de 2025: Ghana y los Emiratos Árabes Unidos firman un memorando de entendimiento de USD 1.000 millones para crear un centro tecnológico y de innovación para más de 11.000 empresas globales.

- Mayo de 2025: Infosys se mueve para adquirir The Missing Link y MRE Consulting, ampliando su alcance en ciberseguridad y el sector energético.

Alcance del Informe Global del Mercado de Externalización del Desarrollo de Software

La externalización del desarrollo de software implica contratar a un proveedor de servicios externo para llevar a cabo proyectos de desarrollo de software. Estos servicios pueden abarcar desde la creación de software a medida para su empresa hasta la supervisión de operaciones comerciales o incluso el desarrollo y mantenimiento de soluciones de software para su clientela.

El mercado de externalización del desarrollo de software está segmentado por tipo de servicio (relaciones con los medios, relaciones públicas digitales y en redes sociales, comunicación de crisis, gestión de eventos y desarrollo de contenidos), por industria de usuario final (BFSI, bienes de consumo y comercio minorista, gobierno y sector público, entretenimiento, TI y telecomunicaciones, salud, hostelería, y alimentos y bebidas).

| Gestión de Infraestructura |

| Desarrollo de Aplicaciones |

| Pruebas y Garantía de Calidad |

| Desarrollo de Productos |

| Mantenimiento y Soporte de Software |

| Servicios de Consultoría |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Medios y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| En tierra |

| Proximidad |

| Offshore |

| Ágil / Scrum |

| DevOps / Entrega Continua |

| Cascada e Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Gestión de Infraestructura | |

| Desarrollo de Aplicaciones | ||

| Pruebas y Garantía de Calidad | ||

| Desarrollo de Productos | ||

| Mantenimiento y Soporte de Software | ||

| Servicios de Consultoría | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud y Ciencias de la Vida | ||

| Medios y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura e Industrial | ||

| Por Modelo de Externalización | En tierra | |

| Proximidad | ||

| Offshore | ||

| Por Metodología de Desarrollo | Ágil / Scrum | |

| DevOps / Entrega Continua | ||

| Cascada e Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de externalización del desarrollo de software?

El mercado está valorado en USD 618,38 mil millones en 2026 y se prevé que alcance USD 977,04 mil millones en 2031.

¿Qué segmento de servicio crece más rápido?

Se prevé que el Desarrollo de Productos se expanda a una CAGR del 12,62% hasta 2031 a medida que los compradores buscan compromisos orientados a la innovación.

¿Por qué las Pymes están aumentando su gasto en externalización?

Las herramientas nativas en la nube y los modelos de precios basados en resultados reducen las barreras de entrada, ayudando a las Pymes a acceder a talento de ingeniería de nivel empresarial mientras limitan los costes.

¿Cómo está cambiando la IA generativa los contratos de externalización?

La IA generativa desplaza la demanda hacia proveedores capaces de integrar cadenas de herramientas de modelos de lenguaje de gran escala en canalizaciones de entrega seguras, aumentando la productividad y permitiendo precios premium.

¿Qué geografía ofrece el mayor potencial de crecimiento?

La región de Oriente Medio y África muestra la CAGR prevista más rápida del 13,20%, impulsada por grandes inversiones gubernamentales en tecnología.

¿Cuáles son los principales riesgos para el crecimiento de la externalización?

Los mandatos de soberanía de datos, las preocupaciones sobre la seguridad de la propiedad intelectual y la inflación salarial en los centros offshore tradicionales pueden moderar el crecimiento si los proveedores no logran adaptar sus modelos de servicio.

Última actualización de la página el: