Tamaño y Participación del Mercado de Externalización de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

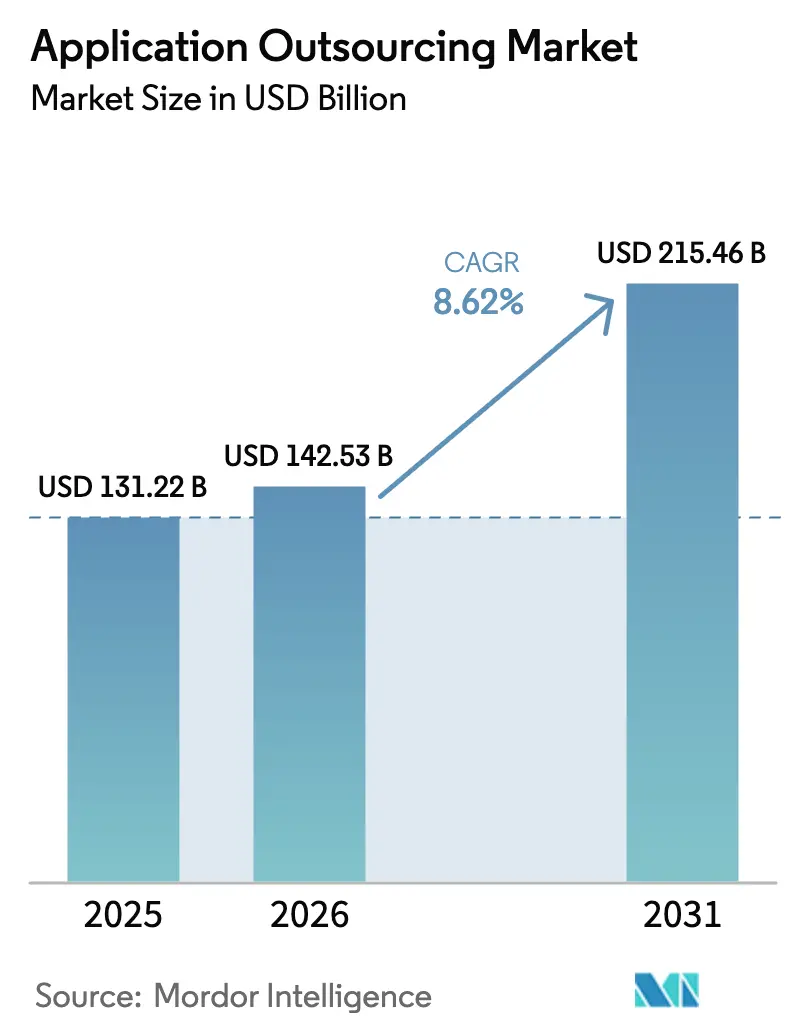

| Tamaño del Mercado (2026) | 142.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 215.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

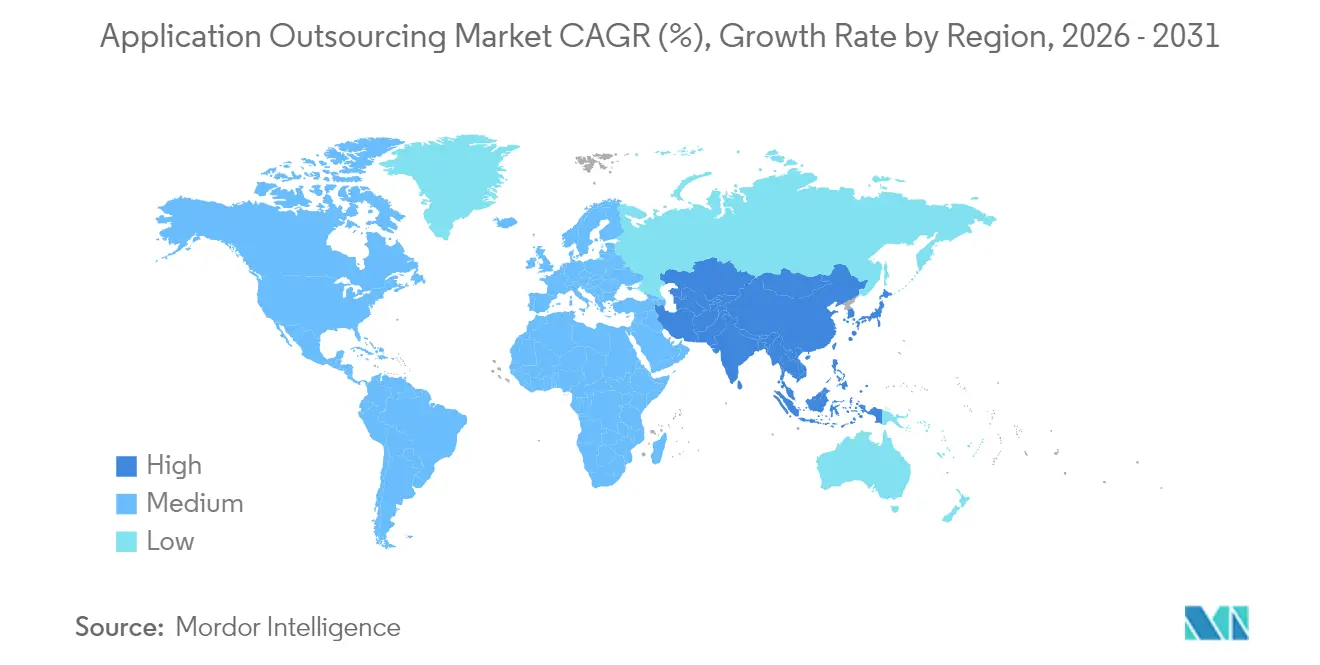

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Aplicaciones por Mordor Intelligence

Se espera que el tamaño del Mercado de Externalización de Aplicaciones crezca desde 131,22 mil millones de USD en 2025 hasta 142,53 mil millones de USD en 2026, y se prevé que alcance los 215,46 mil millones de USD en 2031 a una CAGR del 8,62% durante el período 2026-2031.

Este crecimiento refleja cómo las empresas tratan actualmente la experiencia externa en aplicaciones como un elemento central de la estrategia digital, en lugar de un ejercicio de reducción de costes. La demanda es más visible en proyectos de mantenimiento, seguridad y modernización que mantienen las cargas de trabajo críticas resilientes. Las implementaciones en nube y los contratos basados en resultados están ampliando la oportunidad total direccionable, mientras que la externalización de proximidad y la multifuente hacen que los modelos de entrega sean más diversos. Los proveedores de servicios están mejorando rápidamente sus capacidades en inteligencia artificial generativa y ciberseguridad para mantener su relevancia. Las empresas del mercado medio con ingresos de entre 1.000 y 5.000 millones de USD añaden un nuevo nivel de volumen, dando al mercado de externalización de aplicaciones margen de crecimiento en todas las regiones principales.

Conclusiones Clave del Informe

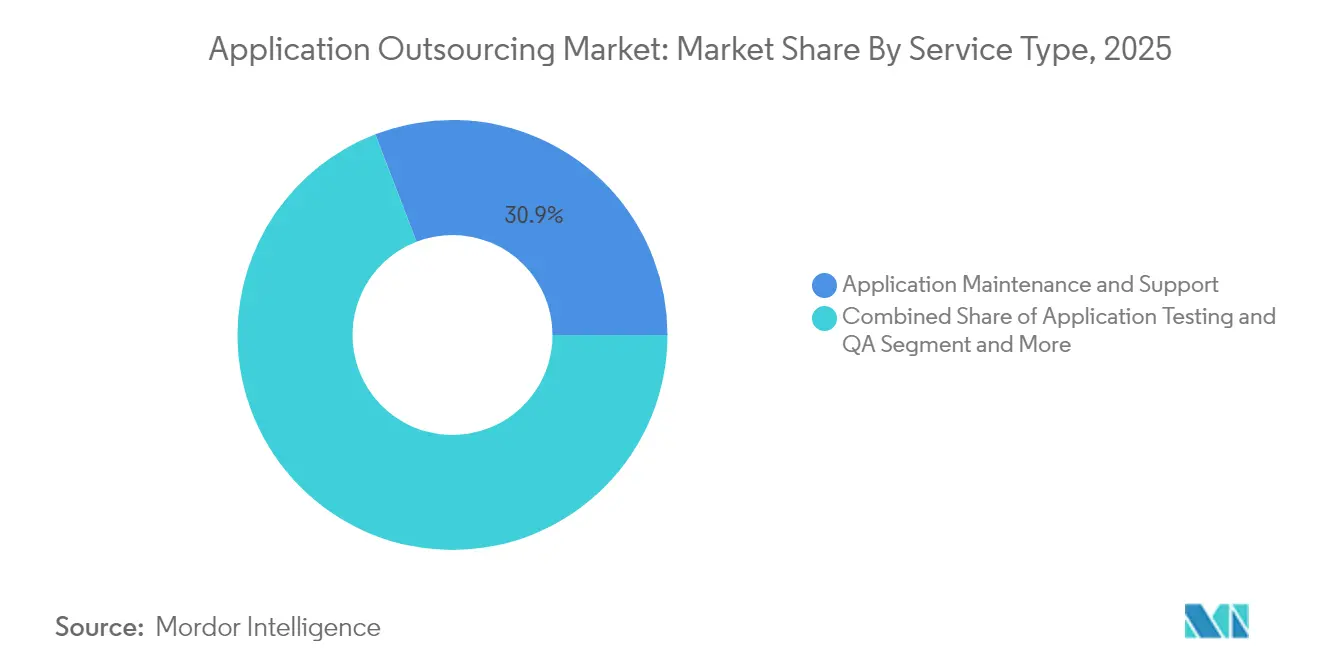

- Por tipo de servicio, el Mantenimiento y Soporte de Aplicaciones lideró con el 30,85% de la participación del mercado de externalización de aplicaciones en 2025, mientras que los Servicios de Seguridad registraron la CAGR más rápida del 12,61%.

- Por modelo de implementación, las soluciones basadas en nube capturaron el 56,35% del tamaño del mercado de externalización de aplicaciones en 2025; los entornos híbridos crecen a una CAGR del 9,81% hasta 2031.

- Por industria de usuario final, BFSI representó el 28,10% de los ingresos de 2025; se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 12,55% hasta 2031.

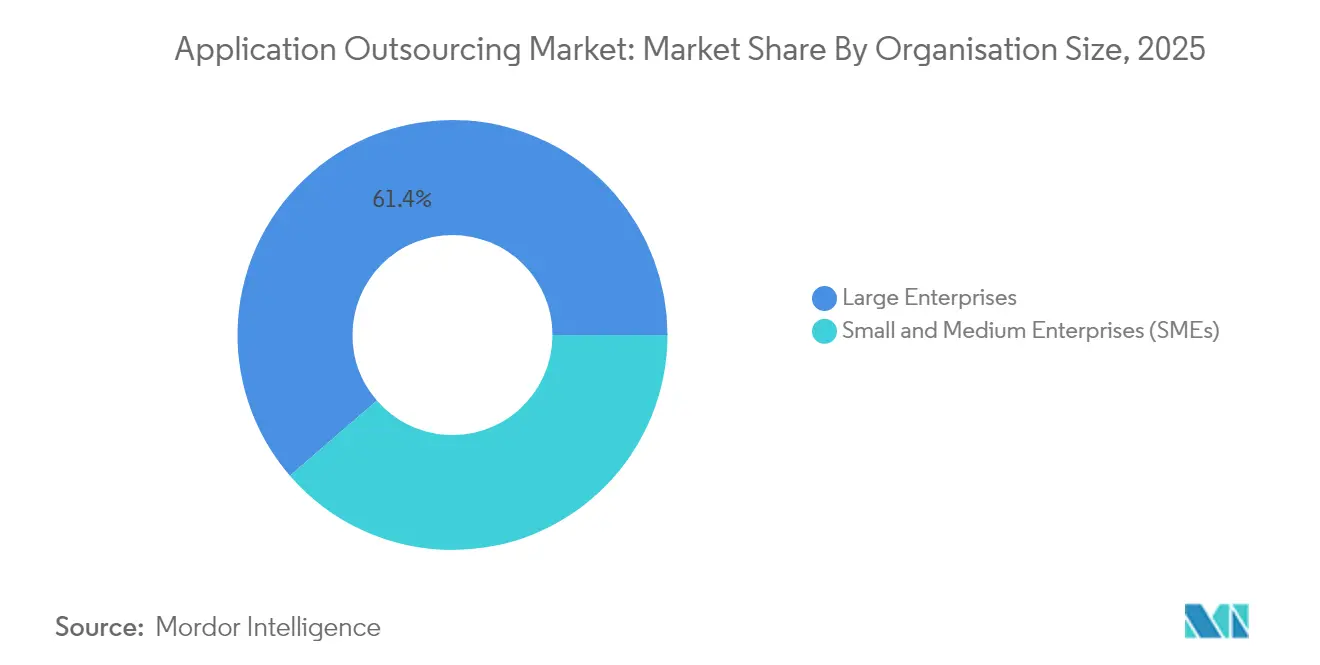

- Por tamaño de organización, las grandes empresas controlaron el 61,35% de los ingresos de 2025; el segmento de PYME se expande a una CAGR del 10,62%.

- Por modelo de contrato, los contratos de precio fijo representaron el 47,35% de los ingresos en 2025; los acuerdos basados en resultados avanzan a una CAGR del 13,68%.

- Por geografía, América del Norte mantuvo el 41,95% de los ingresos en 2025; Asia-Pacífico se encamina hacia una CAGR del 11,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los programas de transformación digital entre las PYME | +5.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Pivote del BFSI hacia la banca de plataforma y las API abiertas | +5.0% | Global | Mediano plazo (2-4 años) |

| Demanda nativa de nube para cargas de trabajo de IA/ML | +4.5% | América del Norte, APAC | Corto plazo (≤ 2 años) |

| Presión de optimización de costes tras el ajuste de márgenes tecnológicos de 2022 | +4.1% | Global | Corto plazo (≤ 2 años) |

| Consolidación de proveedores hacia socios de servicio de panel único | 3.6% | Global, con mayor impacto en mercados maduros | Mediano plazo (2-4 años) |

| Expansión de la entrega de proximidad hacia centros de segundo nivel en América Latina | 3.2% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los programas de transformación digital entre las PYME

Las PYME tratan ahora la externalización como el camino más rápido hacia aplicaciones modernas que mejoran la productividad y el alcance hacia los clientes. En Estados Unidos, el 60% de las empresas más pequeñas planea externalizar el desarrollo de software en 2025, atraídas por modelos de consumo flexible que eliminan las barreras de capital inicial. Con más de 40.000 empresas en todo el mundo que generan entre 500 millones y 5.000 millones de USD en ingresos, el segmento ofrece un fondo de entre 300.000 y 400.000 millones de USD para los proveedores de servicios. Los proveedores responden empaquetando ofertas basadas en nube y orientadas a API que se ajustan a presupuestos limitados pero escalan fácilmente. Como resultado, se espera que los ingresos de las PYME superen el crecimiento general del mercado de externalización de aplicaciones hasta 2030.

Pivote del BFSI hacia la banca de plataforma y las API de finanzas abiertas

Los bancos y las aseguradoras aceleran el gasto en aplicaciones para respaldar las finanzas integradas, los ecosistemas de API abiertas y las arquitecturas nativas de nube. JPMorgan Chase informa que trasladar las cargas de trabajo a la nube desbloquea capacidades de datos avanzadas y consolida su liderazgo en IA. [2]JPMorgan Chase, "Informe Anual 2023," jpmorganchase.com Casi el 72% de las instituciones financieras ya externalizan funciones sustanciales de TI, y esa intensidad aumenta cuando los plazos regulatorios presionan hacia cambios rápidos de plataforma. Los proveedores con conocimiento del dominio en riesgo, cumplimiento e integración de pagos obtienen una ventaja competitiva, ya que BFSI aporta la mayor parte individual del mercado de externalización de aplicaciones.

Demanda de aplicaciones nativas de nube para cargas de trabajo de IA/ML

Más de la mitad de los contratos de servicios digitales de 2024 incluyeron una prueba de concepto de IA, lo que confirma que las empresas desean aplicaciones de aprendizaje automático de grado productivo. [3]Nasscom, "Empresa Digital 2025: Avanzando hacia una Empresa con IA en el Centro," nasscom.in El diseño nativo de nube es obligatorio para ejecutar canalizaciones de IA escalables e integrar datos en tiempo real. Empresas de servicios lideradas por TCS han reentrenado a cientos de miles de empleados en IA generativa para mantenerse al día. [1]Tata Consultancy Services, "Informe Anual Integrado 2023-2024," tcs.com La convergencia de la urgencia de IA y la economía de nube amplía el mercado de externalización de aplicaciones mucho más allá de los presupuestos tradicionales de ADM.

Presión de optimización de costes tras el ajuste de márgenes tecnológicos de 2022

La compresión de márgenes en 2022 dejó a los directores de información buscando ahorros rápidos. La externalización apunta ahora a la eficiencia operacional en lugar del coste laboral puro. Los contratos basados en resultados vinculan los honorarios a métricas de negocio medibles y reducen el tiempo dedicado a órdenes de cambio. Los proveedores de salud, por ejemplo, externalizan las aplicaciones del ciclo de ingresos para reducir las tasas de deudas incobrables y mejorar la experiencia del paciente. Al atacar tanto el coste como la agilidad, las empresas consolidan el mercado de externalización de aplicaciones como una partida presupuestaria central hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costes de cumplimiento por transferencia transfronteriza de datos | -3.6% | Global, con mayor impacto en la UE, China y Rusia | Mediano plazo (2-4 años) |

| Desgaste del talento e inflación salarial en los centros de deslocalización consolidados | -3.2% | India, Filipinas, Europa del Este | Corto plazo (≤ 2 años) |

| Mayor incidencia de brechas en la cadena de suministro cibernético | -2.7% | Global | Mediano plazo (2-4 años) |

| Plataformas de bajo código impulsadas por IA que canibalizan el ADM tradicional | -2.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costes de cumplimiento por transferencia transfronteriza de datos

Reglas más estrictas de soberanía de datos, como el GDPR, la CCPA y los mandatos sectoriales específicos, obligan a las empresas a rediseñar los modelos de entrega y, en ocasiones, a dividir las cargas de trabajo por región. Los asesores legales advierten que las multas por incumplimiento y la remediación pueden contrarrestar las ganancias del arbitraje laboral. [4]Morgan Lewis, "Externalización y Tecnología 2025: Conclusiones Clave," morganlewis.com Los proveedores responden con zonas de nube regionales y centros de proximidad; sin embargo, el cifrado adicional, las auditorías y las evaluaciones del impacto de las transferencias siguen elevando los costes de los proyectos y ralentizando los ciclos de negociación.

Desgaste del talento e inflación salarial en los centros de deslocalización consolidados

La intensa contratación de perfiles de nube, ciberseguridad e IA se origina en un conjunto de talento global limitado. Los centros de primer nivel en India reportan incrementos salariales anuales del 8-12% para roles avanzados, y la rotación supera los promedios históricos. Algunos clientes trasladan el trabajo a Europa del Este o América Latina para estabilizar las tarifas. Otros presionan a los proveedores para que inviertan en automatización que compense los salarios más elevados. La presión continua sobre los márgenes puede forzar nuevas estructuras de precios dentro del mercado de externalización de aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Servicio: La Seguridad Gana Terreno frente al Mantenimiento

El Mantenimiento y Soporte de Aplicaciones aportó 40,49 mil millones de USD en 2025, lo que equivale al 30,85% del mercado global de externalización de aplicaciones. Las plataformas de ERP, CRM y cadena de suministro de larga data aún requieren una disponibilidad confiable y actualizaciones incrementales, lo que mantiene una demanda constante de servicios gestionados. Sin embargo, los ataques de día cero en aumento y las multas regulatorias convierten la seguridad de un servicio auxiliar en un motor de crecimiento.

Los Servicios de Seguridad de Aplicaciones se expanden a una CAGR del 12,61% a medida que los consejos de administración elevan el riesgo cibernético. Las empresas prefieren especialistas externos que combinen herramientas de análisis de código con talento de SOC disponible las 24 horas, los 7 días de la semana. Como resultado, se prevé que el tamaño del mercado de externalización de aplicaciones para proyectos de seguridad aumente de forma pronunciada, mientras que la participación del mantenimiento se contrae lentamente. Los servicios de desarrollo, integración, modernización y pruebas completan el portafolio, con el 92% de las empresas planeando algún nivel de refactorización de sistemas heredados antes de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: El Híbrido se Convierte en el Estándar Pragmático

Las implementaciones en nube representan el 56,35% de los ingresos de 2025, equivalente a 73,96 mil millones de USD, lo que subraya cómo la infraestructura por suscripción y el escalado automatizado definen ahora las hojas de ruta de modernización. Las empresas que trasladan análisis, comercio digital y cargas de trabajo de colaboración a la nube constituyen el mayor contribuyente individual al mercado de externalización de aplicaciones.

Los modelos híbridos crecen a una CAGR del 9,81% porque las industrias reguladas no pueden abandonar los sistemas locales de la noche a la mañana. Los proveedores ofrecen cadenas de herramientas basadas en Kubernetes que conectan los centros de datos y las regiones de los hiperproveedores, manteniendo bajo control la latencia y el cumplimiento normativo. A medida que este equilibrio madura, la participación del mercado de externalización de aplicaciones para entornos locales disminuye gradualmente; no obstante, los entornos locales siguen siendo relevantes para tareas de latencia ultrabaja o de datos soberanos. El segmento mantiene ocupados a los proveedores en la gobernanza de las capas de red, identidad y observabilidad en entornos mixtos.

Por Industria de Usuario Final: La Salud Acelera tras el BFSI

BFSI genera 36,86 mil millones de USD en 2025 y sigue siendo el sector ancla, impulsado por ecosistemas de API abiertas y estrictos estándares de disponibilidad. Sus considerables presupuestos otorgan a los bancos influencia para exigir contratos vinculados a resultados que mejoren la detección del fraude y la velocidad de incorporación de clientes. Con el 28,10% de los ingresos de 2025, BFSI sigue siendo el referente para los acuerdos a gran escala dentro del mercado de externalización de aplicaciones.

Salud y Ciencias de la Vida crece al ritmo más rápido con una CAGR del 12,55%, a medida que los proveedores digitalizan los recorridos de los pacientes y protegen los registros sensibles. La rápida adopción de la telemedicina, las plataformas de datos de ensayos clínicos y los diagnósticos habilitados por IA incrementan la demanda de arquitecturas en nube conformes con la HIPAA. Se proyecta que el tamaño del mercado de externalización de aplicaciones comprometido por hospitales y empresas farmacéuticas supere los 16.200 millones de USD en 2031. Los sectores minorista, manufacturero, de telecomunicaciones y público generan un crecimiento incremental, cada uno de los cuales requiere aceleradores verticalizados que compriman el tiempo de obtención de valor.

Por Tamaño de Organización: Las PYME Pasan de lo Puntual a lo Estratégico

Las grandes empresas representaron 80,49 mil millones de USD en 2025, o el 61,35% de los ingresos, porque gestionan portafolios extensos a través de múltiples unidades de negocio. Sus proyectos suelen abarcar modernización, pilotos de IA y ciberseguridad en un único acuerdo plurianual, lo que proporciona escala a los proveedores de primer nivel.

Las PYME exhiben una CAGR del 10,62%, la más alta del mercado de externalización de aplicaciones, a medida que las plataformas en nube reducen los umbrales de entrada. La facturación moderna permite a las empresas más pequeñas convertir los costes de capital fijo en gastos operativos predecibles. Los proveedores diseñan microservicios estandarizados y canalizaciones de DevOps que se ajustan a los presupuestos del mercado medio y, al mismo tiempo, cumplen con la seguridad de grado empresarial. El énfasis en la facilidad de contratación transforma los movimientos de comercialización y amplía el volumen total.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Contrato: Los Resultados Superan a los Insumos

Los contratos de precio fijo siguen dominando con el 47,35% de los ingresos de 2025, porque los directores financieros valoran la precisión presupuestaria. Aun así, los acuerdos basados en resultados crecen a una CAGR del 13,68% y podrían representar una cuarta parte del tamaño del mercado de externalización de aplicaciones en 2031. Estos acuerdos vinculan los ingresos a métricas de rendimiento como la adopción por parte del usuario, la velocidad de lanzamiento o el coste por reclamación procesada.

Los acuerdos por tiempo y materiales siguen siendo útiles para desarrollos exploratorios, y las estructuras Construir-Operar-Transferir (BOT) atraen a empresas que buscan una eventual internalización. Un cambio hacia los acuerdos de nivel de experiencia se centra en las puntuaciones de satisfacción de los empleados en lugar de la disponibilidad pura. Los proveedores actualizan los marcos de gobernanza para supervisar los KPI de forma continua, utilizando herramientas de observabilidad para demostrar el valor entregado.

Análisis Geográfico

América del Norte generó 55,05 mil millones de USD, lo que equivale al 41,95% de los ingresos de 2025 dentro del mercado de externalización de aplicaciones. Las empresas adoptan IA, arquitecturas orientadas a eventos y seguridad de confianza cero a escala. Los centros de proximidad en México, Colombia y Costa Rica crecen cerca del 20% anual, reduciendo la fricción de zona horaria para los equipos ágiles.

Asia-Pacífico registra la CAGR más rápida del 11,85%, con India, Vietnam y Filipinas como anclas de entrega. Solo India apunta a 20.810 millones de USD en exportaciones de software para 2029. El impulso de nube doméstico de China abre nuevos trabajos de consultoría, mientras que Australia y Singapur se convierten en centros regionales para cargas de trabajo reguladas. La inflación salarial y la rotación mantienen a los proveedores invirtiendo en automatización y ciudades de segundo nivel.

Europa muestra una demanda constante, condicionada por las directivas de soberanía de datos. Alemania y el Reino Unido siguen siendo los principales compradores, y Polonia, Rumanía y Ucrania atraen presupuestos de proximidad de clientes occidentales gracias a la alineación lingüística. El mercado de BPM de los Países Bajos sigue una CAGR del 6,7% hasta 2025. Las regiones de nube locales construidas por los hiperproveedores eliminan las barreras de latencia anteriores y respaldan los acuerdos de análisis en el borde.

América Latina, Oriente Medio y África representan nuevos territorios de crecimiento. Brasil, Chile y Argentina ofrecen equipos ágiles competitivos en costes para empresas de América del Norte. Los gobiernos del Golfo financian grandes programas de servicios digitales, creando demanda de conocimiento en nube y ciberseguridad, mientras que Sudáfrica y Nigeria desarrollan bases de codificación en tecnología financiera y telecomunicaciones. La claridad regulatoria y las mejoras en la capacidad de red decidirán cuánto del mercado más amplio de externalización de aplicaciones capturan estas regiones para 2030.

Panorama Competitivo

El mercado sigue moderadamente concentrado: los 10 principales proveedores representan aproximadamente el 45% de los ingresos de 2024. Accenture lidera, con 64.900 millones de USD provenientes de trabajos que combinan migración a la nube, seguridad gestionada y aceleradores de IA generativa. NTT Data y Tata Consultancy Services les siguen, cada uno cerca de los 30.000 millones de USD. Sus amplias relaciones de canal y la entrega en múltiples continentes les otorgan una escala sin igual entre los especialistas en aplicaciones de nicho.

Los actores de nivel medio como EPAM, LTI y Luxoft se centran en la profundidad sectorial en automoción, banca o ingeniería integrada. Ganan aportando capacidades de nicho que los proveedores más grandes integran en programas de extremo a extremo. Las alianzas estratégicas con hiperproveedores se vuelven clave: TCS creó su unidad AI.Cloud para agrupar servicios de IA generativa específicos por dominio con zonas de aterrizaje en nube. La adquisición de HashiCorp por 6.400 millones de USD por parte de IBM impulsa la política como código y la automatización multinube.

La intensidad competitiva también aumenta en seguridad, pruebas y diseño. Empresas especializadas como Cloudify, Mav3rik y CloudDev están siendo absorbidas para enriquecer los equipos de consultoría. Los proveedores de proximidad comercializan la afinidad cultural y el dominio del inglés para captar el desbordamiento de sprints ágiles de clientes estadounidenses. La rivalidad basada en precios disminuye a medida que los KPI orientados a resultados impulsan la diferenciación hacia la propiedad intelectual y las arquitecturas de referencia.

Líderes del Sector de Externalización de Aplicaciones

Accenture Plc

IBM Consulting (IBM Corporation)

Tata Consultancy Services (TCS) Ltd.

Cognizant Technology Solutions Corporation

Wipro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Accenture adquirió Cloudify por 420 millones de USD para profundizar sus competencias de migración a la nube en Europa.

- Abril 2025: TCS lanzó su unidad AI.Cloud y capacitó a 300.000 empleados en IA generativa.

- Marzo 2025: IBM finalizó la compra de HashiCorp por 6.400 millones de USD, añadiendo infraestructura como código a su plataforma de nube híbrida.

- Febrero 2025: Infosys y Microsoft se asociaron para desarrollar aceleradores de IA generativa verticales.

- Febrero 2025: Virtusa adquirió Mav3rik para profundizar su especialización en el sector sanitario.

- Enero 2025: HCL Technologies lanzó Seguridad de Aplicaciones como Servicio, combinando análisis con IA y equipos SOC globales.

- Enero 2025: Wipro implementó un marco de gestión de aplicaciones basado en resultados que vincula los precios a los KPI de experiencia del usuario.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de externalización de aplicaciones como el valor de los contratos en virtud de los cuales un cliente transfiere el desarrollo, mantenimiento, modernización o gestión operativa de software empresarial a un proveedor externo, independientemente de si el trabajo se realiza en las instalaciones, en un centro cercano o en el extranjero. Sólo se contabilizan los servicios basados en honorarios vinculados a ámbitos de aplicación discretos; los servicios compartidos internos, el alojamiento de infraestructura pura y las licencias de software únicas quedan fuera de los límites.

Exclusión del ámbito de aplicación: no se incluyen la externalización pura de procesos empresariales, la reparación de hardware y los servicios genéricos de alojamiento en la nube.

Segmentación

- Por Tipo de Servicio

- Desarrollo e Integración de Aplicaciones

- Mantenimiento y Soporte de Aplicaciones

- Pruebas y Control de Calidad de Aplicaciones

- Modernización y Migración de Aplicaciones

- Servicios de Seguridad de Aplicaciones

- Otros

- Por Modelo de Implementación

- Local

- Nube

- Híbrido

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Medios y Entretenimiento

- Logística y Transporte

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- TI y Telecomunicaciones

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Modelo de Contrato

- Precio Fijo

- Tiempo y Materiales

- Basado en Resultados / Servicios Gestionados

- Construir-Operar-Transferir (BOT)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Malasia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a asesores de aprovisionamiento, responsables de compras de BFSI, comercio minorista y sanidad, y a altos directivos de proveedores de primer nivel de Norteamérica, Europa y APAC. Sus aportaciones aclararon los umbrales de tamaño de los acuerdos, el precio típico por equivalente a tiempo completo y el ritmo de adopción de los contratos basados en resultados, lo que nos permitió colmar las lagunas que dejaban los datos públicos.

Investigación documental

Los analistas de Mordor empezaron con revisiones estructuradas de conjuntos de datos abiertos de organismos como la Oficina de Estadísticas Laborales de EE.UU., Eurostat y el Banco de la Reserva de la India, que señalan las diferencias salariales en TI y la disponibilidad de competencias. Asociaciones comerciales como Nasscom y el Consejo de Liderazgo de Servicios Empresariales ofrecen instantáneas de la cartera de contratos, mientras que los registros aduaneros de la OMC revelan las exportaciones transfronterizas de servicios. Los informes 10-K de las empresas, los informes de los inversores y los archivos de medios de comunicación de renombre a los que se accede a través de Dow Jones Factiva complementan estas estadísticas. La lista de ilustraciones anterior no es exhaustiva; se recurrió a numerosas publicaciones adicionales para contextualizar, comprobar la coherencia y establecer patrones históricos.

Dimensionamiento y previsión del mercado

Se construyó una reconstrucción descendente anclada en el gasto nacional en TIC y en los ingresos de exportación, corroborada después por una selección ascendente de proveedores y una muestra de comprobaciones de precios medios de venta por volumen. Variables clave como el gasto en software empresarial, la penetración de la migración a la nube, los ciclos de renovación de contratos, los presupuestos de transformación digital, la inflación de los costes del talento y las tendencias de los tipos de cambio regionales alimentan una regresión multivariable que impulsa las perspectivas para 2025-2030. En los casos en los que la información facilitada por los proveedores era parcial, la imputación de ratios con respecto a los conjuntos de pares y los rastreadores de flujos de acuerdos colmaron las lagunas antes de la conciliación final.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares de los analistas en dos fases, a barridos de desviaciones con series independientes y a comprobaciones de anomalías con los entrevistados originales. Los informes se actualizan anualmente, con revisiones intermedias provocadas por acontecimientos importantes, como grandes operaciones o cambios normativos.

Por qué la base de subcontratación de aplicaciones de Mordor resiste el escrutinio

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de servicios, bases monetarias y cadencias de actualización.

Algunos editores mezclan los ingresos por infraestructuras o BPO con los de aplicaciones, otros aplican una agresiva erosión de precios de dos dígitos y varios congelan los tipos de cambio a la firma del contrato en lugar de al cierre del informe, mientras que Mordor aplica medias al contado y excluye los flujos no relacionados con aplicaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 131,22 B (2025) | Inteligencia de Mordor | - |

| USD 115,70 B (2023) | Consultoría regional A | Incluye las infraestructuras adyacentes y utiliza tipos de cambio constantes de 2022. |

| USD 59,00 B (2024) | Consultoría global B | Sólo se contabilizan los nuevos contratos de construcción, no las renovaciones plurianuales de mantenimiento. |

| USD 90,00 B (2023) | Diario profesional C | Mezcla los ingresos por aplicaciones dentro de los totales más amplios de externalización de TI y, a continuación, asigna la parte por heurística |

En conjunto, la comparación demuestra que, una vez alineados el alcance, los tipos de cambio y los servicios de construcción y explotación, la base de referencia de Mordor para 2025 ofrece a los responsables de la toma de decisiones una referencia equilibrada y transparente, anclada en variables claramente trazadas y en una vía de dimensionamiento repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de externalización de aplicaciones?

El mercado está valorado en 142,53 mil millones de USD en 2026 y se prevé que alcance los 215,46 mil millones de USD en 2031.

¿Qué segmento de servicios crece más rápido?

Los Servicios de Seguridad de Aplicaciones lideran el crecimiento con una CAGR del 12,61% a medida que las empresas priorizan la mitigación del riesgo cibernético.

¿Por qué los modelos de implementación híbrida están ganando terreno?

Los modelos híbridos equilibran la escalabilidad de la nube con el cumplimiento normativo local, expandiéndose a una CAGR del 9,81% para satisfacer los mandatos de soberanía de datos.

¿Cómo están cambiando los contratos basados en resultados las relaciones con los proveedores?

Vinculan los honorarios a los resultados de negocio, como la velocidad de lanzamiento, abriendo una oportunidad de CAGR del 13,68% para los servicios gestionados.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico se expande a una CAGR del 11,85% gracias a la rápida adopción digital y su consolidada base de talento en externalización.

¿Qué impulsa la adopción de la externalización de aplicaciones en las PYME?

El acceso a habilidades especializadas, los precios orientados a la nube y la necesidad de una transformación digital rápida impulsan la externalización en las PYME a una CAGR del 10,62%.

Última actualización de la página el: