Tamaño y Participación del Mercado de Servicios de Externalización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.02 Billones de dólares |

| Tamaño del Mercado (2031) | 1.35 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

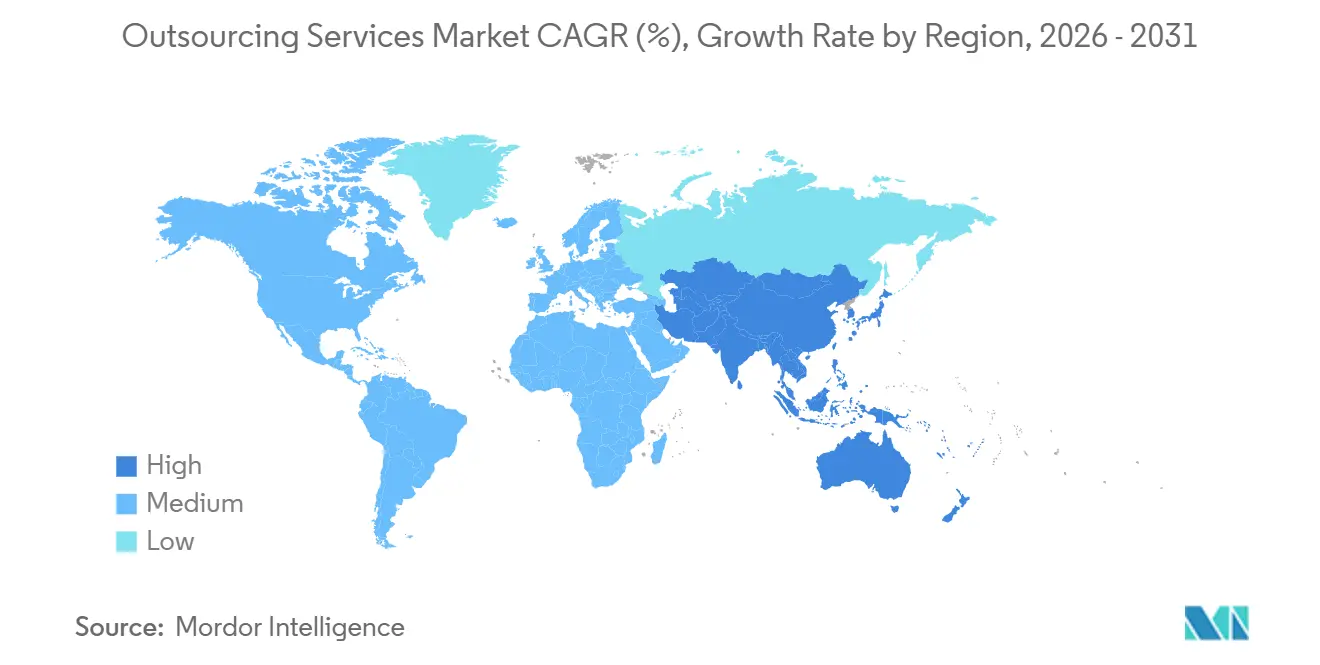

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Externalización por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Externalización alcance USD 0,94 billones en 2025, USD 1,02 billones en 2026, y llegue a USD 1,35 billones en 2031, creciendo a una CAGR del 5,77% de 2026 a 2031. Las empresas están migrando de la facturación basada en número de empleados hacia contratos vinculados a resultados que alinean la compensación del proveedor con las métricas de negocio del cliente, una transición respaldada por la creciente fiabilidad de las plataformas de inteligencia artificial generativa. Los mandatos de residencia de datos están fragmentando los modelos de entrega global tradicionales, obligando a los proveedores a construir microcentros de entrega en ciudades de segundo nivel mientras equilibran los mayores costos de cumplimiento frente a menores costos salariales. La inflación salarial en los centros de externalización heredados está reduciendo las ventajas de costo históricas e intensificando la competencia de alternativas cercanas en América del Sur y Europa del Este. Al mismo tiempo, los marcos de seguridad de confianza cero están elevando el listón técnico para la calificación de proveedores, favoreciendo a los grandes proveedores con operaciones de seguridad bien financiadas.

Conclusiones Clave del Informe

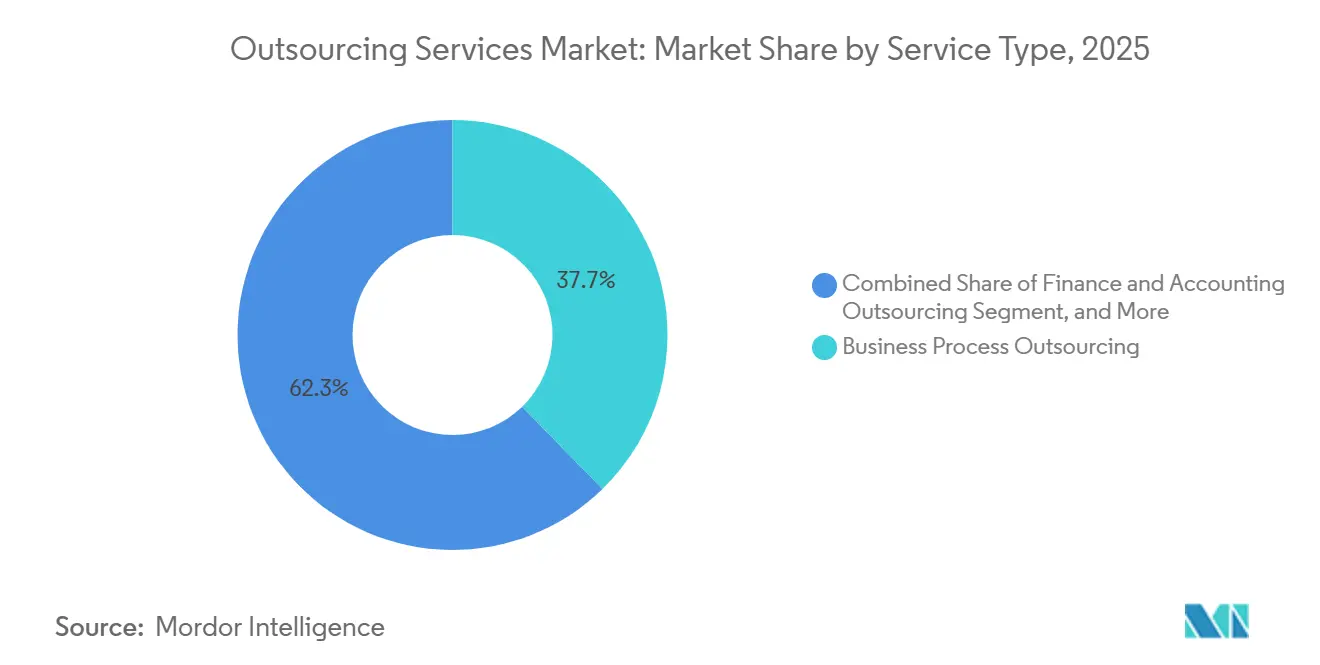

- Por tipo de servicio, la externalización de procesos de negocio lideró con el 37,72% de la participación del mercado de servicios de externalización en 2025, mientras que se prevé que la externalización de procesos de conocimiento se expanda a una CAGR del 6,11% entre 2026 y 2031.

- Por industria de usuario final, el sector de Servicios Bancarios, Financieros y Seguros mantuvo una participación de ingresos del 29,58% en 2025; se proyecta que el sector sanitario crezca a una CAGR del 7,37% hasta 2031.

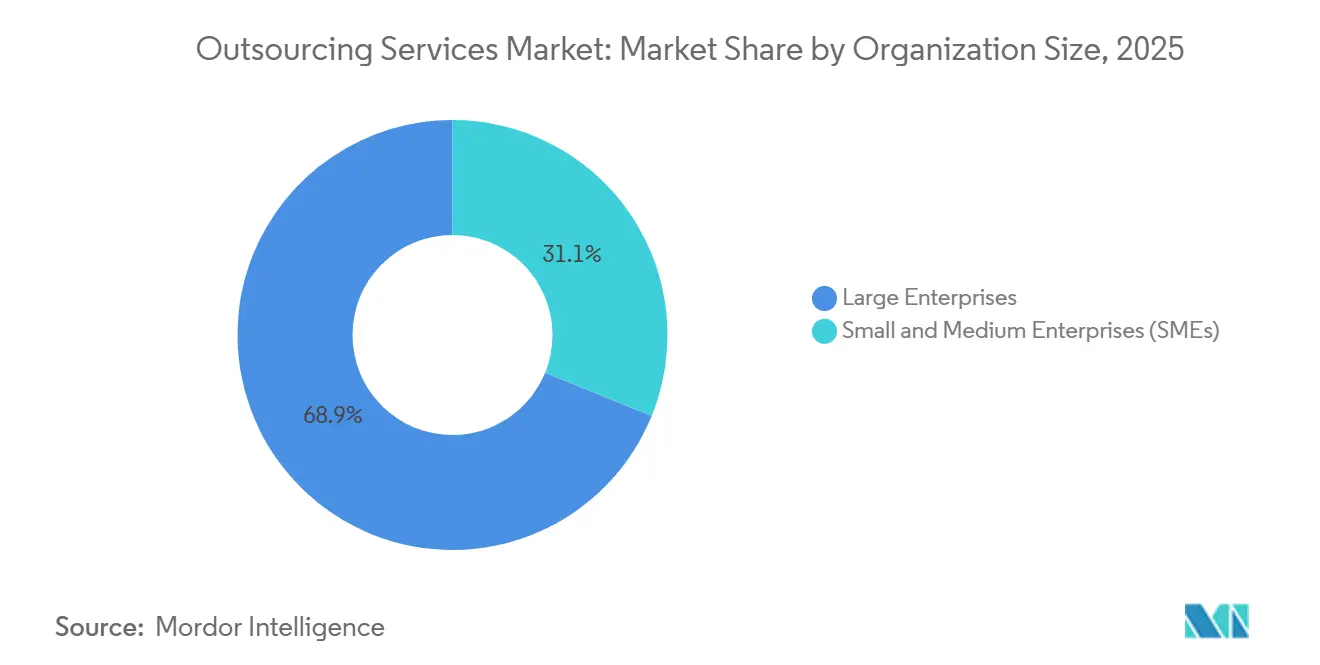

- Por tamaño de organización, las grandes empresas contribuyeron con el 68,86% del gasto en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 6,93% hasta 2031.

- Por tipo de contrato, los servicios gestionados capturaron el 45,24% del valor en 2025; se anticipa que la externalización basada en proyectos crezca a una CAGR del 5,92% durante el período de pronóstico.

- Por geografía, América del Norte retuvo el 42,66% de los ingresos de 2025, mientras que Asia Pacífico está preparada para crecer a una CAGR del 7,99% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Externalización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración rápida a la nube e infraestructura virtualizada | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de entornos de TI escalables y rentables | +1.0% | Global, particularmente Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Auge de los modelos de precios basados en resultados | +0.9% | América del Norte y Europa, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de marcos de confianza cero resistentes a ciberataques | +0.8% | Global, liderado por los sectores de Servicios Bancarios, Financieros y Seguros y Salud | Largo plazo (≥ 4 años) |

| Modelos de conocimiento de inteligencia artificial generativa propios del proveedor de servicios (post-2026) | +0.7% | Global, adopción temprana en América del Norte e India | Largo plazo (≥ 4 años) |

| Microcentros de entrega cercanos en ciudades de segundo nivel | +0.5% | América Latina, Europa del Este, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida a la Nube e Infraestructura Virtualizada

La penetración de la nube alcanzó el 63% entre las empresas del Global 2000 a finales de 2025, impulsando la demanda de socios que puedan orquestar entornos multinube en Amazon Web Services, Microsoft Azure y Google Cloud Platform. La infraestructura virtualizada permite a los proveedores de servicios crear entornos dedicados al cliente sin grandes inversiones en centros de datos, reduciendo las barreras para los proveedores de nivel medio e intensificando la competencia de precios. La facturación basada en consumo alinea los incentivos del proveedor con la utilización, motivando a los proveedores a optimizar la capacidad en lugar de trasladar tarifas fijas. Las auditorías de cumplimiento bajo ISO 27001 y SOC 2 se han convertido en requisitos básicos para los acuerdos habilitados en la nube, generando ingresos adicionales por servicios para las empresas que mantienen paneles de garantía continua. Las empresas de América del Norte y Europa están renegociando los acuerdos heredados en instalaciones locales a medida que trasladan carteras completas de aplicaciones a arquitecturas nativas de la nube, ampliando la oportunidad general del mercado de servicios de externalización.

Creciente Demanda de Entornos de TI Escalables y Rentables

Los catálogos de servicios de pago por uso ahora permiten a las Pequeñas y Medianas Empresas suscribirse a módulos discretos de infraestructura, gestión de aplicaciones y seguridad sin desembolsos de capital iniciales, ampliando el mercado direccionable para los servicios de externalización. El costo total de propiedad está eclipsando las comparaciones de tarifas por hora, con compradores que tienen en cuenta costos ocultos como la coordinación de zonas horarias y la prolongada transferencia de conocimiento. Las plataformas de automatización permiten a los proveedores ofrecer una reducción de costos del 20%–30% incluso cuando los equipos de entrega se encuentran en países con salarios más altos, disminuyendo la primacía histórica de la externalización offshore. Los centros de América del Sur y Europa del Este están aprovechando la proximidad salarial, el talento bilingüe y la alineación de zonas horarias para asegurar contratos nearshore de clientes de América del Norte y Europa, reforzando la diversificación regional.

Auge de los Modelos de Precios Basados en Resultados

Los acuerdos vinculados a resultados representaron el 18% de los nuevos contratos en 2025, frente al 11% en 2023. Al vincular las tarifas del proveedor a resultados cuantificables, como el tiempo del ciclo de cobros o el incremento de ingresos, los compradores transfieren el riesgo de entrega a los proveedores, quienes a su vez están invirtiendo en análisis predictivo y herramientas de minería de procesos para salvaguardar los márgenes. Stripe observó un aumento del 23% en el valor de vida del cliente para los compromisos que transicionaron de facturación de tarifa fija a facturación basada en resultados. La adopción es más fuerte en las funciones de finanzas y contabilidad donde las métricas son fácilmente comparables y monitoreadas. Los marcos de cumplimiento como el RGPD y la HIPAA limitan los mecanismos de optimización, garantizando que se respeten los principios de protección de datos incluso cuando los proveedores persiguen ganancias de rendimiento agresivas.

Adopción de Marcos de Confianza Cero Resistentes a Ciberataques

Mandatos como la Directiva Operativa Vinculante 23-01 de los Estados Unidos exigen que las agencias federales implementen la confianza cero para 2025, y las empresas privadas están siguiendo la misma hoja de ruta.[1]CISA, "Modelo de Madurez de Confianza Cero," cisa.gov Gartner estimó una adopción empresarial del 63% para al menos una carga de trabajo crítica en 2025, y proyecta más del 80% para 2028. Los proveedores ahora deben integrarse perfectamente con la gestión de identidad y acceso del cliente, implementar microsegmentación y proporcionar telemetría en tiempo real, elevando las barreras de entrada para los proveedores más pequeños. Los compradores del sector de Servicios Bancarios, Financieros y Seguros y del sector Sanitario aceleran la adopción de la confianza cero porque el costo promedio de una brecha de seguridad alcanzó USD 4,88 millones en 2024. El rigor técnico requerido para la verificación continua favorece a los proveedores que operan centros de operaciones de seguridad maduros y mantienen infraestructura de detección de endpoints de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de mandatos de localización de datos | -0.6% | Europa, China, India, Brasil, con repercusión en la ASEAN | Mediano plazo (2-4 años) |

| Volatilidad de la inflación salarial en los principales centros de entrega | -0.5% | India, Filipinas, Europa del Este | Corto plazo (≤ 2 años) |

| Repatriación geopolítica de operaciones que limita los modelos multisede | -0.4% | Decisiones de abastecimiento de América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio de clientes hacia proveedores especializados de nicho | -0.3% | Global, particularmente en Salud y Ciencias de la Vida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Mandatos de Localización de Datos

El Reglamento General de Protección de Datos de la Unión Europea, la Ley de Protección de Información Personal de China, la Ley de Protección de Datos Personales Digitales de India de 2023 y la LGPD de Brasil exigen que los datos personales permanezcan dentro de las fronteras nacionales o se transfieran bajo marcos de adecuación estrictos, fragmentando las economías de escala en el mercado de servicios de externalización.[2]Comisión Europea, "Protección de Datos en la UE," ec.europa.eu Los proveedores están compitiendo por establecer centros de datos específicos por país, duplicando el gasto en infraestructura y los costos de auditoría. El cumplimiento multijurisdiccional aumenta la complejidad contractual, ralentizando los ciclos de negociación y limitando el potencial de margen. Las empresas ahora deben sopesar los costos específicos de cada jurisdicción y la exposición al riesgo al elegir ubicaciones de entrega, fomentando estrategias de adquisición regionalizadas que perjudican a los modelos de arbitraje global.

Volatilidad de la Inflación Salarial en los Principales Centros de Entrega

La compensación en el sector de TI y gestión de procesos de negocio de India aumentó entre un 10% y un 12% en 2024, reflejada por incrementos del 8% al 10% en Filipinas y del 9% al 11% en Europa del Este, comprimiendo los márgenes de los proveedores en segmentos intensivos en mano de obra. La prima salarial para el talento en inteligencia artificial es entre un 40% y un 60% superior a los roles de desarrollo tradicionales, estirando los presupuestos de nómina para los proveedores que aún dependen de procesos manuales. Los proveedores están automatizando el soporte de primer nivel y reasignando agentes humanos a la gestión de excepciones, pero esta transición requiere capital que las empresas de nivel medio tienen dificultades para obtener. Los picos salariales persistentes socavan los compromisos de precios a largo plazo, lo que lleva a los compradores a negociar plazos contractuales más cortos o a vincular las tarifas a índices de inflación, lo que añade incertidumbre de ingresos para los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Externalización de Procesos de Conocimiento Supera al Trabajo Transaccional

La Externalización de Procesos de Negocio controló el 37,72% de la participación del mercado de servicios de externalización en 2025, sin embargo, se prevé que la Externalización de Procesos de Conocimiento se expanda a una CAGR del 6,11% hasta 2031, la más rápida entre las familias de servicios. La Externalización de Procesos de Conocimiento atiende tareas con alto componente analítico, como la revisión de datos clínicos y la redacción de presentaciones regulatorias, que no pueden ser fácilmente convertidas en productos básicos, preservando el poder de fijación de precios. La Externalización de Tecnología de la Información sigue siendo el mayor contribuyente individual en términos absolutos, pero los servicios de nube a hiperescala están erosionando los márgenes tradicionales de gestión de infraestructura, empujando a los proveedores hacia proyectos de mayor valor de migración a la nube y modernización.

La inteligencia artificial generativa amplifica la productividad de la Externalización de Procesos de Conocimiento al automatizar revisiones bibliográficas y generar primeros borradores de documentos técnicos que los expertos humanos refinan, permitiendo a los proveedores ofrecer resultados sofisticados sin escalar proporcionalmente el número de empleados. Los contratos de Externalización de Procesos de Negocio centrados en tareas repetitivas enfrentan presión sobre los márgenes porque la inteligencia artificial de asistencia a agentes puede resolver consultas de clientes y procesar facturas de forma autónoma. Los proveedores de Externalización de Tecnología de la Información están, por tanto, ampliando sus ofertas de DevOps, contenedorización y microservicios para preservar su relevancia a medida que las empresas migran a arquitecturas nativas de la nube.

Por Industria de Usuario Final: El Sector Sanitario Crece Impulsado por Vientos Regulatorios Favorables

Los Servicios Bancarios, Financieros y Seguros capturaron el 29,58% del gasto de 2025, respaldados por iniciativas de banca abierta y mayores requisitos de monitoreo de fraude que favorecen a los proveedores de servicios especializados. Sin embargo, se proyecta que el sector sanitario sea el segmento de más rápido crecimiento con una CAGR del 7,37% hasta 2031, ya que el reembolso basado en valor, la expansión de la telesalud y las estrictas reglas de precisión en la facturación impulsan la demanda de gestión del ciclo de ingresos, codificación médica y servicios de back-office de telesalud.[3]Centros de Servicios de Medicare y Medicaid, "Programas Basados en Valor," cms.gov Las empresas de TI y Telecomunicaciones están externalizando las operaciones de red y la ingeniería de calidad de software para liberar recursos internos para las prioridades de 5G y computación en el borde.

La adopción en el sector sanitario se ve impulsada por los marcos de seguridad de datos exigidos por la HIPAA que requieren capacidades de cumplimiento sofisticadas entre los proveedores, que los proveedores más grandes pueden suministrar con mayor facilidad. Las empresas de Comercio Minorista y Comercio Electrónico están incrementando la externalización del análisis de cadena de suministro y la atención al cliente estacional, aprovechando a los proveedores que pueden escalar rápidamente durante los períodos pico de compras. Las empresas de manufactura y energía siguen siendo cautelosas debido a los sistemas heredados y los acuerdos sindicales, pero están explorando compromisos piloto en mantenimiento predictivo y análisis de rendimiento de activos para validar la eficacia de la externalización.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan Servicios Modulares

Las Grandes Empresas representaron el 68,86% de los ingresos de 2025, reflejando operaciones complejas que se benefician de equipos de entrega dedicados y marcos a largo plazo. Se prevé que las Pequeñas y Medianas Empresas superen al mercado general de servicios de externalización con una CAGR del 6,93%, impulsadas por catálogos de servicios modulares y de activación inmediata que reducen la fricción contractual. Los precios basados en consumo permiten a las pequeñas y medianas empresas adquirir capacidades de seguridad, respaldo y servicio de asistencia de nivel empresarial sin presupuestos de capital, democratizando el acceso a tecnología sofisticada.

Las pequeñas y medianas empresas de América Latina y el Sudeste Asiático son especialmente activas, buscando soporte bilingüe y calendarios de pago específicos de la región que se alineen con las limitaciones de flujo de caja locales. Las Grandes Empresas están diversificando sus carteras de proveedores, contratando especialistas de nicho para funciones con alta carga regulatoria mientras mantienen a los socios de primer nivel para los servicios de asistencia globales. Las pequeñas y medianas empresas aún enfrentan obstáculos como la limitada experiencia interna en gestión de proveedores y las mayores preocupaciones sobre seguridad de datos, lo que lleva a los proveedores a incluir asistencia de incorporación y calculadoras de costos transparentes para acelerar la toma de decisiones.

Por Tipo de Contrato: Los Compromisos Basados en Proyectos Prueban Nuevas Capacidades

Los Servicios Gestionados mantuvieron el 45,24% del valor contractual de 2025, reflejando la preferencia empresarial por tarifas mensuales predecibles y responsabilidad externalizada. Se proyecta que la Externalización Basada en Proyectos crezca a una CAGR del 5,92% a medida que las organizaciones prueban nuevos proveedores en proyectos discretos de transformación digital antes de comprometerse con compromisos plurianuales. El Aumento de Personal está perdiendo participación porque retiene el riesgo operativo dentro de la organización cliente y a menudo resulta más costoso una vez que se incluye el tiempo de supervisión.

Los marcos de entrega ágil favorecen proyectos cortos e iterativos que se alinean naturalmente con las estructuras de Externalización Basada en Proyectos, permitiendo a los clientes medir el rendimiento del proveedor rápidamente. Los proveedores de Servicios Gestionados están incorporando métricas basadas en resultados, como el rendimiento de transacciones y la satisfacción del cliente, en los acuerdos de nivel de servicio, mejorando la alineación pero requiriendo inversión en plataformas de monitoreo y mejora continua. El Aumento de Personal sigue siendo viable para brechas de habilidades especializadas y a corto plazo, como evaluaciones de seguridad en la nube o auditorías regulatorias, aunque su participación en el gasto total está disminuyendo.

Análisis Geográfico

América del Norte mantuvo el 42,66% del gasto global en externalización en 2025, respaldada por relaciones consolidadas con proveedores, comodidad regulatoria con los flujos de datos transfronterizos bajo marcos como el Marco de Privacidad de Datos entre la Unión Europea y los Estados Unidos, y la concentración de sedes de empresas Fortune 500 en los Estados Unidos y Canadá.

Asia Pacífico está preparada para crecer al 7,99% de 2026 a 2031, impulsada por la ambición de India de alcanzar USD 254 mil millones en exportaciones de servicios y la expansión de Filipinas hacia trabajo de voz y no voz de alto valor que aprovecha su dominio del inglés y afinidad cultural con los compradores occidentales. El crecimiento de Europa está moderado por estrictas reglas de localización de datos que fomentan soluciones cercanas en Polonia, Rumanía y la República Checa en lugar de compromisos offshore en Asia, una tendencia que beneficia a Europa del Este a expensas de India y Filipinas.

América del Sur está emergiendo como una alternativa nearshore alineada en zona horaria para los compradores de América del Norte, con México, Brasil y Argentina invirtiendo en talento digital bilingüe e infraestructura de fibra óptica. Oriente Medio y África siguen siendo incipientes, aunque los fondos soberanos de riqueza de los Emiratos Árabes Unidos y Arabia Saudita están financiando centros cautivos enfocados en el procesamiento de finanzas y recursos humanos. La inflación salarial del 10%-12% en India y niveles similares en Filipinas están llevando a los proveedores a automatizar las cargas de trabajo transaccionales y a centrarse en procesos intensivos en conocimiento, preservando las perspectivas de crecimiento del mercado de servicios de externalización a pesar de los vientos en contra de los costos. Vietnam e Indonesia se están posicionando como centros de desbordamiento, enfatizando la formación en inglés e incentivos específicos para atraer inversión en entrega de servicios.

Panorama Competitivo

El mercado de servicios de externalización está moderadamente consolidado; los 10 principales proveedores controlan aproximadamente la mayor parte de los ingresos globales, dejando amplio espacio para especialistas regionales y competidores nacidos en el entorno digital. Accenture, Tata Consultancy Services y Cognizant ejecutaron cada uno múltiples adquisiciones en el segundo semestre de 2025 para añadir experiencia en Salesforce, ServiceNow e ingeniería de datos. Los especialistas verticales más pequeños están capturando participación en Salud y Ciencias de la Vida, donde el conocimiento del dominio supera a la escala pura. La capacidad tecnológica es el principal campo de batalla, con proveedores compitiendo por construir modelos propietarios de inteligencia artificial generativa que compriman el costo de entrega de servicios mientras mejoran la calidad.

Los proveedores nearshore en América del Sur y Europa del Este se están beneficiando de las preferencias de repatriación de operaciones entre los clientes de América del Norte y Europa que buscan alineación geopolítica y colaboración en tiempo real. La inflación salarial en India y Filipinas está comprimiendo los márgenes de Externalización de Procesos de Negocio, motivando a los proveedores a reasignar agentes humanos a la gestión de excepciones y a invertir en automatización para las consultas de primer nivel. El cumplimiento regulatorio con ISO 27001, SOC 2 y el Reglamento General de Protección de Datos se ha convertido en un requisito básico, y los proveedores más pequeños que no pueden financiar auditorías anuales corren el riesgo de ser excluidos de las listas cortas empresariales.

Los nuevos competidores disruptivos operan al 100% en la nube, prescinden de activos heredados en instalaciones locales y utilizan la orquestación de entrega impulsada por inteligencia artificial para mantener precios competitivos. La oportunidad de espacio en blanco reside en los contratos basados en resultados para pequeñas y medianas empresas, un segmento históricamente ignorado por los proveedores de primer nivel debido a los altos costos de ventas en relación con el tamaño del acuerdo. Los proveedores que dominen modelos de resultados estandarizados y de rápida implementación podrán desbloquear demanda incremental sin aumentar proporcionalmente el número de empleados.

Líderes de la Industria de Servicios de Externalización

Accenture PLC

Tata Consultancy Services Limited

Capgemini SE

Cognizant Technology Solutions Corporation

HCL Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Infosys adquirió in-tech, una empresa alemana de ingeniería automotriz, añadiendo 2.500 ingenieros de software embebido para fortalecer su cartera de vehículos definidos por software.

- Diciembre de 2025: Accenture adquirió Cientra, una consultora de ingeniería de datos de los Estados Unidos, para profundizar la experiencia en análisis en tiempo real en AWS, Azure y Google Cloud.

- Noviembre de 2025: HCL Technologies completó una adquisición de USD 1.800 millones de la unidad de comunicaciones y medios de Hewlett Packard Enterprise, añadiendo 10.000 especialistas en transformación de redes.

- Noviembre de 2025: Cognizant adquirió Belcan Engineering Group por USD 1.300 millones, asegurando 6.500 ingenieros aeroespaciales especializados en tecnología de gemelos digitales.

- Noviembre de 2025: Accenture absorbió AKOA, un socio consultor francés de Salesforce, obteniendo 200 profesionales certificados en Sales Cloud, Service Cloud y Marketing Cloud.

Alcance del Informe Global del Mercado de Servicios de Externalización

El estudio del mercado de servicios de externalización rastrea la demanda de servicios de externalización como la externalización de procesos de negocio, la externalización de tecnología de la información, la externalización de recursos humanos, la externalización de procesos de conocimiento y otros tipos de servicios a nivel mundial. El análisis se basa principalmente en los conocimientos del mercado obtenidos a través de investigación primaria y secundaria.

El Informe del Mercado de Servicios de Externalización está Segmentado por Tipo de Servicio (Externalización de Procesos de Negocio, Externalización de Tecnología de la Información, Externalización de Recursos Humanos, Externalización de Procesos de Conocimiento, Externalización de Finanzas y Contabilidad), Industria de Usuario Final (Servicios Bancarios, Financieros y Seguros, Salud, TI y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Otras Industrias de Usuario Final), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Tipo de Contrato (Aumento de Personal, Servicios Gestionados, Externalización Basada en Proyectos) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Externalización de Procesos de Negocio (BPO) |

| Externalización de Tecnología de la Información (ITO) |

| Externalización de Recursos Humanos (HRO) |

| Externalización de Procesos de Conocimiento (KPO) |

| Externalización de Finanzas y Contabilidad (FAO) |

| Servicios Bancarios, Financieros y Seguros (BFSI) |

| Salud |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| Aumento de Personal |

| Servicios Gestionados |

| Externalización Basada en Proyectos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Externalización de Procesos de Negocio (BPO) | ||

| Externalización de Tecnología de la Información (ITO) | |||

| Externalización de Recursos Humanos (HRO) | |||

| Externalización de Procesos de Conocimiento (KPO) | |||

| Externalización de Finanzas y Contabilidad (FAO) | |||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y Seguros (BFSI) | ||

| Salud | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Por Tipo de Contrato | Aumento de Personal | ||

| Servicios Gestionados | |||

| Externalización Basada en Proyectos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de externalización para 2031?

Se espera que el mercado alcance USD 1,35 billones para 2031, creciendo a una CAGR del 5,77%.

¿Qué categoría de servicio crecerá más rápido hasta 2031?

Se prevé que la Externalización de Procesos de Conocimiento se expanda a una CAGR del 6,11% a medida que aumenta la demanda de trabajo con alto componente analítico.

¿Por qué se está acelerando el gasto sanitario en servicios externalizados?

Los cambios regulatorios hacia el reembolso basado en valor y las necesidades de back-office de telesalud están impulsando una CAGR del 7,37% en la externalización sanitaria.

¿Cómo están afectando las leyes de localización de datos a las estrategias de los proveedores?

Los proveedores están construyendo centros de datos específicos por país, aumentando los costos de infraestructura y reduciendo las eficiencias de escala tradicionales.

¿Qué papel juega la inteligencia artificial generativa en los compromisos de externalización?

Los proveedores utilizan la inteligencia artificial generativa para automatizar la investigación, redactar documentos y mejorar la calidad del servicio sin aumentar proporcionalmente el número de empleados.

¿Qué regiones están emergiendo como atractivas alternativas nearshore?

América Latina y Europa del Este están ganando participación debido a la alineación de zonas horarias, el talento bilingüe y la compatibilidad geopolítica.

Última actualización de la página el: