Tamaño y Cuota del Mercado de Controladores LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores LED por Mordor Intelligence

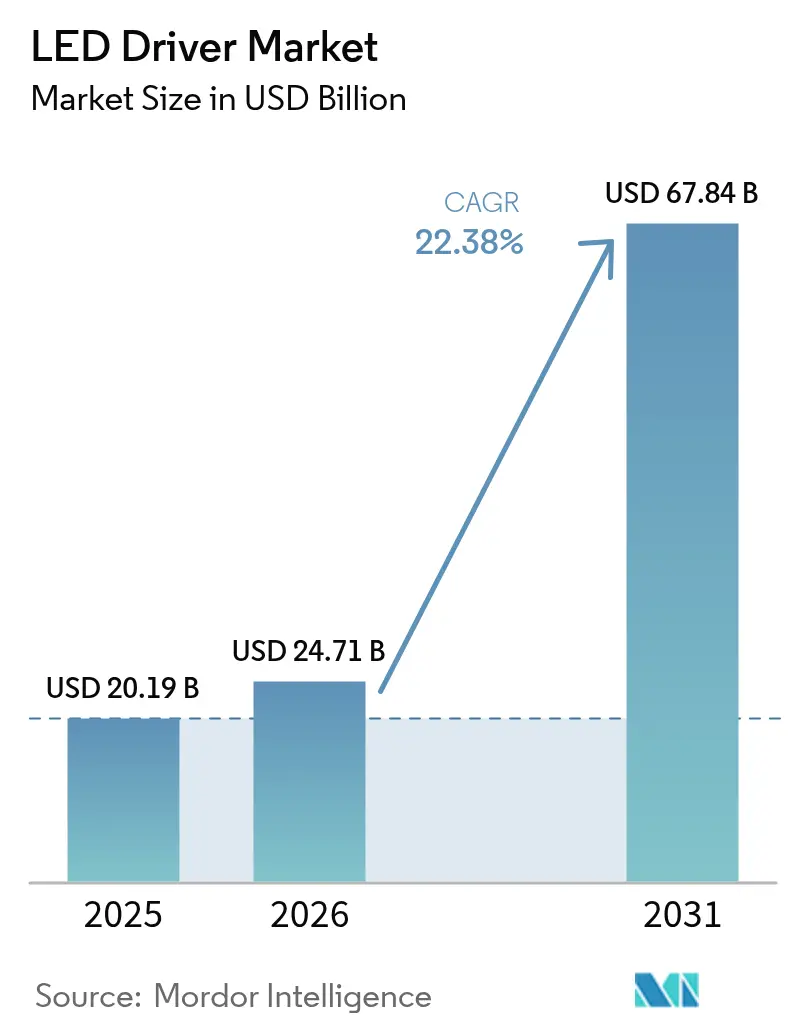

El tamaño del mercado de controladores LED en 2026 se estima en 24,71 mil millones de USD, creciendo desde el valor de 2025 de 20,19 mil millones de USD con proyecciones para 2031 que muestran 67,84 mil millones de USD, creciendo a una CAGR del 22,38% durante 2026-2031. Esta expansión está respaldada por la alineación de los mandatos nacionales de eficiencia energética, la acelerada adopción de controles inalámbricos y el despliegue de semiconductores de carburo de silicio y nitruro de galio que elevan la eficiencia de conversión y reducen el tamaño de los controladores. Los programas de modernización financiados por el gobierno, particularmente en Asia-Pacífico, se intersectan con los compromisos de cero emisiones netas para impulsar la demanda de reemplazo a gran escala, mientras que los códigos de nueva construcción en América del Norte y Europa impulsan especificaciones de iluminación inteligente integrada. La electrificación automotriz amplía aún más la base direccionable para controladores compactos de alta temperatura, y la estandarización de Matter/Thread elimina las barreras de interoperabilidad de larga data. En conjunto, estos cambios elevan el mercado de controladores LED de un negocio de suministro de componentes a un habilitador estratégico de plataformas de edificios conectados y servicios de gestión energética.

Conclusiones Clave del Informe

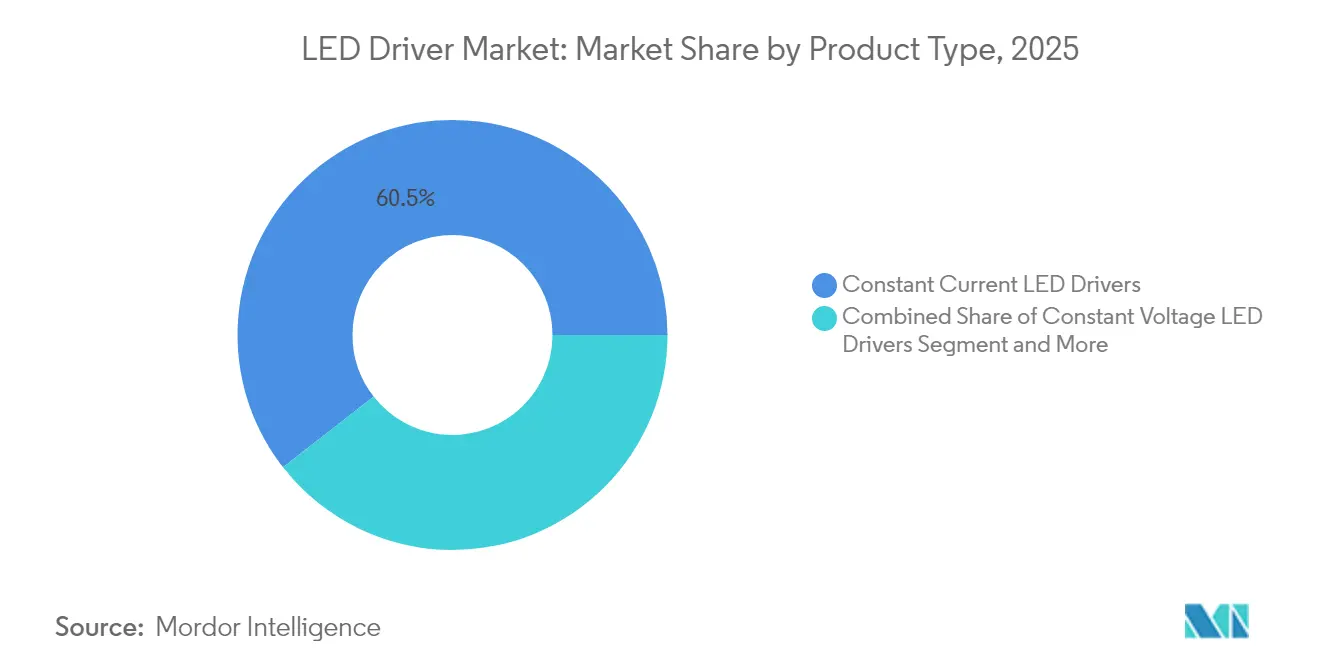

- Por tipo de producto, los dispositivos de corriente constante representaron el 60,55% de la cuota del mercado de controladores LED en 2025; los controladores de potencia constante registran la CAGR más rápida del 22,96% hasta 2031.

- Por característica de control, los sistemas con cable mantuvieron una cuota del 64,82% del mercado de controladores LED en 2025, mientras que los protocolos inalámbricos se expanden a una CAGR del 23,62% hasta 2031.

- Por potencia de salida, el rango de 25-65 W representó el 31,74% del tamaño del mercado de controladores LED en 2025; las unidades de menos de 25 W crecen a una CAGR del 23,15% impulsadas por los nodos de iluminación IoT.

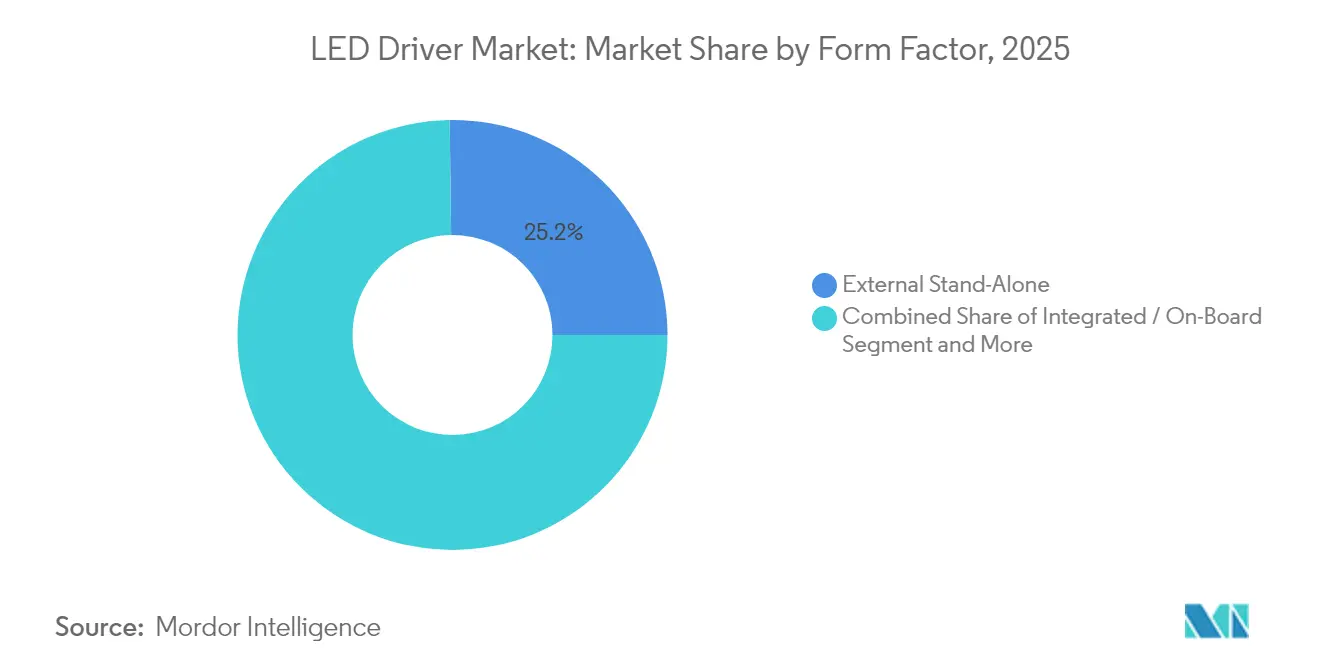

- Por factor de forma, los modelos externos independientes representaron una cuota del 25,21% en 2025, mientras que los controladores compactos/modulares registran una CAGR del 22,85% hasta 2031.

- Por aplicación de uso final, la iluminación comercial y de oficina generó el 44,68% de los ingresos en 2025; las luminarias de comercio minorista y hostelería se aceleran a una CAGR del 24,18% hasta 2031.

- Por geografía, América del Norte generó el 31,96% de los ingresos del mercado de controladores LED en 2025; Asia-Pacífico lidera el crecimiento con una CAGR prevista del 23,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controladores LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización LED subsidiados (lanzamientos posteriores a 2025) | +4.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Rápidas caídas de precios en los circuitos integrados de controladores GaN sobre Si | +3.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de iluminación inteligente en códigos de nueva construcción | +3.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción generalizada de controles inalámbricos Matter/Thread | +2.9% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de controladores LED para faros de vehículos eléctricos | +2.7% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Objetivos corporativos de cero emisiones netas que aceleran las actualizaciones industriales | +2.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Modernización LED Subsidiados Impulsan la Aceleración del Mercado

La iniciativa UJALA de India ilustra cómo la distribución a gran escala de lámparas eficientes puede reducir la demanda de electricidad en 20 GW y evitar 80 millones de toneladas de CO₂ anualmente.[1]Departamento de Energía de EE. UU., "Norma ANSI/ASHRAE/IES 90.1-2022," energy.gov A diferencia de los esquemas de descuento anteriores, el enfoque basado en el mercado del programa mantuvo los márgenes de los proveedores, fomentando actualizaciones continuas de productos que ahora enfatizan controladores avanzados con funciones de monitoreo energético. Esquemas similares en China, Malasia y la Unión Europea están pasando de los reemplazos de bombillas hacia intercambios holísticos de luminarias, lo que genera demanda de controladores que admiten controles inalámbricos, apuntan a factores de potencia superiores a 0,9 y cumplen los criterios de parpadeo de la IEC. Dado que las primeras oleadas de LED entraron en servicio alrededor de 2015, un ciclo de reemplazo secundario de 5.800 millones de unidades comienza a alcanzar su punto máximo entre 2025 y 2028. Estos programas añaden colectivamente impulso al mercado de controladores LED al garantizar canales de adquisición predecibles y de gran volumen durante el período de previsión.

Las Rápidas Caídas de Precios en los Circuitos Integrados de Controladores GaN sobre Si Permiten la Adopción Masiva

La migración de Texas Instruments de obleas GaN de 6 pulgadas a 8 pulgadas reduce el costo de los chips al tiempo que mejora la consistencia del rendimiento, llevando la eficiencia de conversión de energía más allá del 92% y reduciendo los presupuestos térmicos.[2]Equipo de Datos de Luces LED, "Análisis del Impacto del Programa UJALA de India," ledlightsdata.com Se espera que la línea piloto de 300 mm de Infineon alcance precios a la par del silicio en 2025, abriendo canales convencionales como la iluminación de rieles en comercios minoristas y la iluminación de electrodomésticos. Las frecuencias de conmutación más altas del GaN reducen el tamaño de los componentes magnéticos hasta en un 40%, lo que permite perfiles de luminaria más delgados y reduce las temperaturas de la carcasa, un factor crítico para los módulos de chip en placa. Los sistemas de faros automotrices se benefician de la resistencia del GaN a altas temperaturas de unión, lo que respalda arquitecturas de haz adaptativo en vehículos eléctricos. Estos factores económicos apoyan un ciclo virtuoso de integración: a medida que los volúmenes aumentan, las reducciones de costos se profundizan, ampliando aún más el mercado de controladores LED.

Los Mandatos de Iluminación Inteligente en los Códigos de Nueva Construcción Crean Demanda Impulsada por el Cumplimiento Normativo

La norma ANSI/ASHRAE/IES 90.1-2022 exige una reducción del 9,8% en la energía del sitio respecto a la edición anterior, lo que obliga a los promotores a especificar controladores capaces de regulación continua, detección de ocupación y aprovechamiento de la luz natural.[3]Texas Instruments, "Escalado de Tecnología GaN," ti.com El Título 24 de California eleva el listón al vincular los créditos de rendimiento a la capacidad de control de iluminación en red. En Europa, el Reglamento de Ecodiseño 2019/2020 proyecta un ahorro anual de 96 TWh para 2030, lo que obliga a equipos de control separados y a la posibilidad de mantenimiento modular. Estas regulaciones desplazan las decisiones de adquisición desde la eficacia de la luminaria únicamente hacia la inteligencia a nivel de sistema, favoreciendo los controladores con módulos de radio integrados y telemetría de diagnóstico. A medida que más jurisdicciones adoptan códigos basados en el rendimiento, el incentivo de cumplimiento se convierte en un impulsor estructural para el mercado de controladores LED.

La Adopción Generalizada de Controles Inalámbricos Matter/Thread Estandariza la Conectividad

Los controladores certificados Matter de Tridonic muestran cómo las redes de malla Thread pueden coexistir con DALI y Bluetooth en una sola huella de PCB. El SoC nRF52840 de Nordic Semiconductor permite Thread y BLE concurrentes, simplificando las actualizaciones sin puente en redes híbridas. La plataforma XLC-MA de MEAN WELL extiende el concepto a clases de potencia de 25 W a 60 W, permitiendo a los fabricantes de equipos originales abordar escenas residenciales, de hostelería y comerciales ligeras con un solo SKU. La puesta en servicio estandarizada reduce la mano de obra de instalación, elimina la resolución de problemas de interoperabilidad y desbloquea servicios de capa de datos que monetizan los activos de iluminación. En conjunto, estos avances aceleran la transición del mercado de controladores LED hacia luminarias definidas por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones persistentes en el suministro de silicio para circuitos integrados de controladores | -2.8% | Global, agudo en los segmentos automotriz e industrial | Corto plazo (≤ 2 años) |

| Interoperabilidad limitada entre protocolos con cable heredados | -1.9% | Global, concentrado en mercados de modernización | Mediano plazo (2-4 años) |

| Complejidad de diseño para controladores no aislados | -1.4% | Global, que afecta la adopción de factores de forma compactos | Largo plazo (≥ 4 años) |

| Altos aranceles de importación sobre módulos de corriente constante chinos | -1.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones Persistentes en el Suministro de Silicio Crean Cuellos de Botella en la Producción de Circuitos Integrados para Controladores

Las presiones de liquidez de Wolfspeed amenazan la disponibilidad de obleas de carburo de silicio para aplicaciones de iluminación de alta potencia y vehículos eléctricos. Las fundiciones priorizan la lógica avanzada de 3 nm, dejando escasa la capacidad de 16-90 nm para los procesos de señal mixta utilizados en los controladores LED. Los plazos de entrega superan las 40 semanas para los MOSFET comunes; los PMIC especializados se extienden más allá de un año, lo que obliga a cambios de diseño y estrategias de múltiples fuentes de suministro. La restricción genera volatilidad de precios que comprime los márgenes de los fabricantes de equipos originales de nivel medio, frenando el potencial de envíos a corto plazo en segmentos como los proyectos de iluminación exterior con techos de oferta fijos. Hasta que las ampliaciones de capacidad en el Sudeste Asiático entren en funcionamiento, la escasez de silicio seguirá siendo un lastre mensurable para el mercado de controladores LED.

La Interoperabilidad Limitada entre Protocolos con Cable Heredados Fragmenta la Adopción del Mercado

Las instalaciones comerciales a menudo conservan el cableado DALI, DMX o 0-10 V para evitar interrupciones a los inquilinos, lo que obliga a los fabricantes de controladores a mantener SKU específicos por protocolo. Esta fragmentación eleva los costos de inventario y complica la formación de los instaladores. A diferencia de los ecosistemas inalámbricos que convergen rápidamente en Matter, el dominio con cable carece de una hoja de ruta de convergencia acordada. Los pequeños fabricantes, por tanto, soportan cargas desproporcionadas de validación de firmware, lo que retrasa los ciclos de producto. En sitios de alta seguridad donde el inalámbrico está prohibido, la ausencia de hardware de traducción entre protocolos seguirá limitando la velocidad de modernización del mercado de controladores LED.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Controladores de Potencia Constante Ganan Terreno

Los dispositivos de corriente constante mantuvieron una cuota del 60,55% del mercado de controladores LED en 2025, impulsados por décadas de familiaridad de diseño en aplicaciones de alto flujo luminoso. Sin embargo, los controladores de potencia constante ofrecen hasta un 92% de eficiencia de conversión y admiten cargas LED de voltaje variable sin necesidad de rediseño, lo que respalda una CAGR proyectada del 22,96% entre 2026 y 2031. En el nicho de iluminación frontal automotriz, la serie Litix Power Flex de Infineon ilustra el salto de rendimiento: la regulación controlada por SPI y la protección de múltiples cadenas amplían la funcionalidad sin penalización térmica.

El auge de los escenarios de iluminación adaptativa refuerza el cambio. Las fachadas arquitectónicas, los estadios deportivos y las luminarias de oficina de blanco ajustable se benefician cuando la salida puede ajustarse dinámicamente mientras la corriente permanece dentro de las tolerancias del diodo. Esta versatilidad reduce la proliferación de SKU para los fabricantes de luminarias y mejora las rutas de actualización en campo. A medida que los protocolos inalámbricos proliferan, las curvas de potencia seleccionables por firmware convierten los diseños de potencia constante en la plataforma preferida en el mercado de controladores LED en evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Característica de Control: Los Protocolos Inalámbricos Aceleran la Transformación del Mercado

Los sistemas con cable, liderados por DALI y 0-10 V, representaron el 64,82% del tamaño del mercado de controladores LED en 2025 porque las estructuras existentes incorporan cableado de control. Sin embargo, las características inalámbricas se adentran en la parte empinada de la curva de adopción, con una CAGR del 23,62% hasta 2031. Los reguladores de pared aprobados por Matter de Legrand demuestran el entusiasmo del consumidor por la puesta en servicio basada en aplicaciones.

Desde una perspectiva de costo total, eliminar los cables de control reduce la mano de obra entre un 15 y un 25% en los presupuestos de modernización comercial, lo que a menudo inclina el retorno de la inversión a favor de LED más controles. La base IPv6 de Thread facilita la integración con la gestión de edificios, y la malla BLE proporciona una alternativa de bajo consumo para las verificaciones de iluminación de emergencia. Con las actualizaciones de firmware por aire ahora generalizadas, los controladores inalámbricos extienden la vida útil operativa al acomodar funciones futuras. Estas ventajas consolidan el inalámbrico como un pilar del mercado de controladores LED.

Por Potencia de Salida: Las Aplicaciones Compactas Impulsan el Crecimiento por Debajo de 25 W

El rango de 25-65 W mantuvo la mayor porción de ingresos con el 31,74% en 2025, cubriendo downlights y trofers lineales en oficinas, escuelas y supermercados. No obstante, la clase de menos de 25 W crece más rápido con una CAGR del 23,15% gracias a las bombillas inteligentes, los focos de riel y las luminarias decorativas que integran sensores, radios y procesadores de borde. Los controladores compactos integran reguladores reductores para microcontroladores y mantienen una regulación sin parpadeo a altas relaciones de modulación, algo crítico para los establecimientos minoristas equipados con televisores de alta definición.

A medida que los operadores de hostelería buscan la iluminación centrada en el ser humano, los controladores de múltiples canales de menos de 25 W admiten el ajuste de la temperatura de color correlacionada sin equipos externos voluminosos. Los últimos micro-controladores de potencia constante de MEAN WELL ilustran la carrera por la densidad: la potencia, la radio Thread y la puesta en servicio NFC ocupan una placa más pequeña que una tarjeta de visita. Estas capacidades garantizan la trayectoria de crecimiento del segmento de menor vataje dentro del mercado de controladores LED.

Por Factor de Forma: La Integración Modular Transforma la Arquitectura de los Controladores

Las unidades externas independientes aún representaron el 25,21% de los envíos de 2025, favorecidas para farolas de servicio y luminarias de gran altura donde el aislamiento térmico es primordial. Sin embargo, los controladores modulares, enviados como cassettes listos para incrustar, muestran una perspectiva de CAGR del 22,85%. La adquisición de OSRAM Digital Systems por parte de Inventronics amplía su huella en la industria de controladores LED hacia módulos IP67 completamente sellados con inteligencia D4i nativa.

La tendencia modular se alinea con las reducciones de costos de los fabricantes de equipos originales: menos conectores significan mayor rendimiento en línea y menores tasas de fallo en campo. Los proveedores automotrices también migran hacia controladores integrados en PCB para recuperar espacio en el compartimento del motor. A medida que las regulaciones globales sobre plásticos se endurecen, las placas de núcleo metálico integradas también facilitan el reciclaje. Esta convergencia posiciona las soluciones modulares como un eje central de crecimiento en el mercado de controladores LED.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación de Uso Final: La Transformación del Comercio Minorista Impulsa la Adopción

Los establecimientos comerciales y de oficinas generaron el 44,68% de los ingresos de 2025, impulsados por los ciclos de acondicionamiento de inquilinos y la financiación vinculada a criterios ESG. Sin embargo, la iluminación para comercio minorista y hostelería captura la corona de velocidad con una CAGR del 24,18%, aprovechando el color dinámico y las zonas de acento dirigidas que aumentan el tiempo de permanencia. La modernización de 7-Eleven en 4.760 tiendas en EE. UU. ahorra 15,3 millones de USD anuales al tiempo que mejora la visibilidad en los estantes y la seguridad.

Las instalaciones más nuevas despliegan controladores multicanal que orquestan espectros alineados con el ritmo circadiano y servicios de análisis por pasillo, solo factibles cuando los controladores reportan telemetría a través de backhaul inalámbrico. Los hoteles adoptan una lógica similar, reduciendo los gastos operativos y permitiendo el ambiente controlado por el huésped a través de aplicaciones móviles de marca. Estas expansiones de casos de uso continúan diversificando el mercado de controladores LED.

Análisis Geográfico

La cuota de ingresos del 31,96% de América del Norte en 2025 se deriva de rigurosas normas de eficacia de lámparas que elevan el listón a 83-195 lm/W, orientando a los especificadores hacia controladores de alta eficiencia. Las modernizaciones corporativas como la actualización de seis instalaciones de Coca-Cola Consolidated generan ahorros anuales de 97.063 USD y subrayan la narrativa de rápida recuperación de la inversión. La Ley CHIPS asigna 200.000 millones de USD para fábricas nacionales, mejorando la resiliencia para los componentes analógicos y de potencia. Canadá y México aprovechan las cadenas de suministro integradas para compartir normas técnicas y laboratorios de calificación, facilitando los envíos transfronterizos.

Asia-Pacífico exhibe el aumento estructural más rápido, proyectando una CAGR del 23,51% hasta 2031. La profundidad manufacturera de China reduce los costos de la lista de materiales, y sus subvenciones municipales para ciudades inteligentes estimulan la demanda local de controladores con pasarelas NB-IoT o LoRa. El programa UJALA de India a escala récord repone los inventarios de lámparas al final de su vida útil, iniciando un segundo ciclo de actualización de luminarias. Japón, Corea del Sur y Taiwán canalizan las innovaciones en faros impulsadas por vehículos eléctricos hacia controladores de haz adaptativo exportables. Los mercados de la ASEAN absorben la diversificación de la cadena de suministro, con Vietnam emergiendo como un centro de acabado y ensamblaje para marcas norteamericanas.

Europa mantiene el impulso a través del Reglamento de Ecodiseño 2019/2020, que apunta a un ahorro de 96 TWh anuales para 2030. Los subsidios del banco KfW de Alemania vinculan tasas de interés preferenciales al despliegue de iluminación inteligente, acelerando los reemplazos de controladores en almacenes logísticos. Las canalizaciones de modernización de Europa del Este reciben respaldo de los fondos de cohesión, mientras que la Parte L de los Reglamentos de Construcción del Reino Unido hace referencia a la guía de iluminación dinámica que favorece los controladores capaces de comunicación de protocolo abierto. Oriente Medio y África complementan el mercado global de controladores LED con los programas Visión 2030, ejemplificados por la perspectiva de adopción de LED del 9,6% de CAGR de Arabia Saudita respaldada por iniciativas de ensamblaje local.

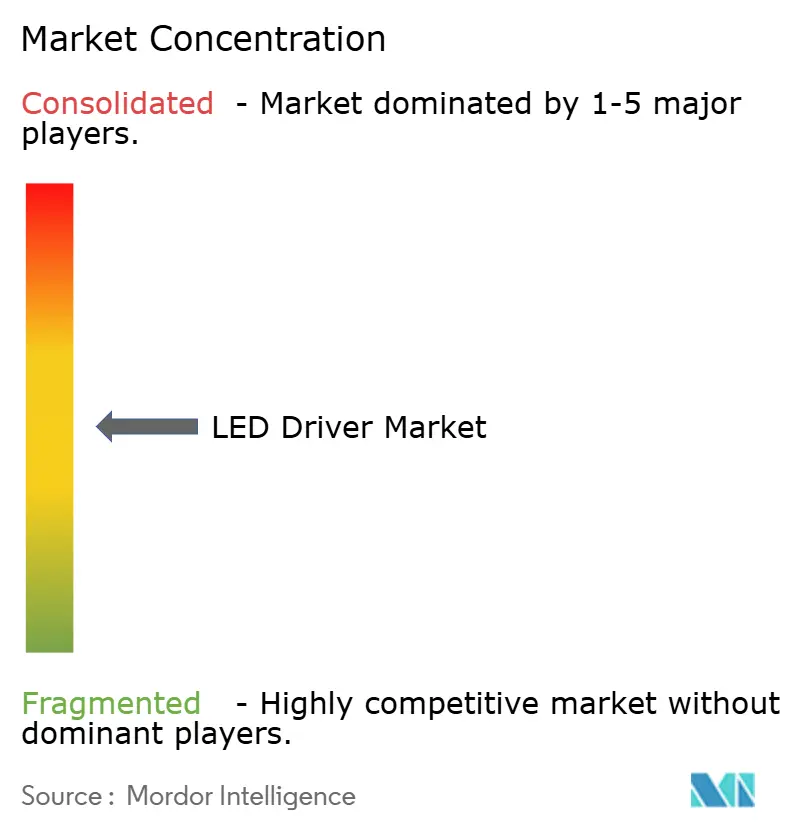

Panorama Competitivo

El mercado de controladores LED muestra una concentración moderada: la cuota combinada de los cinco principales proveedores ronda el 45%, lo que refleja un equilibrio entre los actores globales establecidos y los competidores especializados. Signify capitaliza la integración vertical de Philips Lumileds, comercializando controladores listos para D4i agrupados con los servicios IoT de Interact. ams OSRAM mantiene un posicionamiento premium al combinar emisores de alto IRC con equipos de potencia constante OPTOTRONIC, mientras que Acuity Brands extiende el análisis en la nube de Atrius a través de sus controladores digitalmente direccionables.

La actividad estratégica se alinea con las apuestas por plataformas. La adquisición de OSRAM Digital Systems por parte de Inventronics amplía su huella en Europa y profundiza la I+D para dispositivos modulares IP67. La entrada de Havells Lighting en 2025 en los Estados Unidos a través de una empresa conjunta con Krut LED subraya la tesis de integración vertical: poseer el controlador, la luminaria y la capa de servicio. Los especialistas en semiconductores también apuntan al canal de iluminación: el circuito integrado GaNFast bidireccional de 650 V de Navitas Semiconductor reduce los recuentos de la lista de materiales, liberando espacio en la placa para sensores y radios que diferencian las luminarias inteligentes.

El enfoque de innovación migra de la eficiencia bruta a la extensibilidad del software. Las tendencias de patentes muestran un aumento en las curvas de potencia definidas por firmware y los marcos seguros de actualización por aire, lo que indica que la ventaja competitiva ahora reside en la adaptabilidad del ciclo de vida en lugar de las especificaciones estáticas. Esta evolución mantiene la presión de precios moderada, pero fomenta los ingresos basados en servicios que amplían el sobre general del mercado de controladores LED.

Líderes de la Industria de Controladores LED

Acuity Brands Lighting

Signify

ams OSRAM

Eaton (Cooper Lighting)

Hubbell Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Havells Lighting LLC lanzó operaciones en EE. UU. con Krut LED, creando una plataforma integrada de luminarias y controladores.

- Abril 2025: Navitas Semiconductor presentó los circuitos integrados GaNFast bidireccionales de 650 V listos para producción en PCIM 2025.

- Marzo 2025: Wolfspeed recibió 192,1 millones de USD en reembolsos del IRS bajo la Sección 48D, reforzando los planes de expansión de carburo de silicio.

- Enero 2025: ams OSRAM y LEDVANCE renovaron un acuerdo de licencia de marca global de una década que cubre luminarias fuera de China.

- Enero 2025: Acuity Brands cerró su adquisición de QSC por 1.100 millones de USD, añadiendo sistemas de AV y control gestionados en la nube a su cartera.

Alcance del Informe del Mercado Global de Controladores LED

Un circuito eléctrico que alimenta un diodo emisor de luz es un circuito LED o controlador LED en electrónica. El circuito debe restringir la corriente para evitar dañar el LED mientras suministra suficiente corriente para iluminar el LED con el brillo necesario. El Mercado Global de Controladores LED está segmentado por Tipo de Producto (Corriente Constante y LED de CA, Voltaje Constante), Característica de Control (Con Cable, Inalámbrico), Número de Canales (Único, Dual, Tres y Superior), Usuario Final (Residencial, Oficina, Comercio Minorista y Hostelería, Exterior, Instituciones Sanitarias y Educativas, Industrial), y por Geografía. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Controladores LED de Corriente Constante |

| Controladores LED de Voltaje Constante |

| Controladores LED de Potencia Constante |

| Con Cable | 0-10 V |

| DALI | |

| DMX | |

| PLC | |

| Borde de Caída | |

| Inalámbrico | Wi-Fi |

| Bluetooth/BLE | |

| Zigbee | |

| Thread / Matter | |

| Li-Fi |

| Menos de 25 W |

| 25 - 65 W |

| 65 - 150 W |

| Mayor de 150 W |

| Externo Independiente |

| Integrado / En Placa |

| Controladores Lineales |

| Controladores Compactos / Modulares |

| Residencial |

| Comercial y de Oficina |

| Comercio Minorista y Hostelería |

| Iluminación Exterior y de Calles |

| Industrial |

| Sanidad y Educación |

| Sistemas de Iluminación Automotriz |

| Horticultura y Agricultura |

| Retroiluminación de Electrónica de Consumo |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Producto | Controladores LED de Corriente Constante | ||

| Controladores LED de Voltaje Constante | |||

| Controladores LED de Potencia Constante | |||

| Por Característica de Control | Con Cable | 0-10 V | |

| DALI | |||

| DMX | |||

| PLC | |||

| Borde de Caída | |||

| Inalámbrico | Wi-Fi | ||

| Bluetooth/BLE | |||

| Zigbee | |||

| Thread / Matter | |||

| Li-Fi | |||

| Por Potencia de Salida | Menos de 25 W | ||

| 25 - 65 W | |||

| 65 - 150 W | |||

| Mayor de 150 W | |||

| Por Factor de Forma | Externo Independiente | ||

| Integrado / En Placa | |||

| Controladores Lineales | |||

| Controladores Compactos / Modulares | |||

| Por Aplicación de Uso Final | Residencial | ||

| Comercial y de Oficina | |||

| Comercio Minorista y Hostelería | |||

| Iluminación Exterior y de Calles | |||

| Industrial | |||

| Sanidad y Educación | |||

| Sistemas de Iluminación Automotriz | |||

| Horticultura y Agricultura | |||

| Retroiluminación de Electrónica de Consumo | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de controladores LED y el crecimiento proyectado?

El tamaño del mercado de controladores LED se sitúa en 24,71 mil millones de USD en 2026 y se espera que alcance los 67,84 mil millones de USD en 2031, con una CAGR del 22,38% durante 2026-2031.

¿Qué tipo de producto lidera el mercado de controladores LED?

Los controladores de corriente constante lideran con una cuota de mercado del 60,55% en 2025, aunque los diseños de potencia constante son el segmento de más rápido crecimiento con una CAGR del 22,96%.

¿Por qué los controladores LED inalámbricos están ganando terreno?

Los controladores inalámbricos basados en Thread y Matter reducen la mano de obra de instalación, ofrecen una integración perfecta con el hogar inteligente y registran una CAGR del 23,62% hasta 2031, superando a las alternativas con cable.

¿Qué región exhibe la tasa de crecimiento más alta?

Asia-Pacífico muestra la expansión más rápida, con una CAGR prevista del 23,51%, impulsada por inversiones en infraestructura, incentivos de política y la expansión de la capacidad manufacturera.

¿Cómo están influyendo los dispositivos GaN en el diseño de los controladores LED?

Las rápidas caídas de costos en los circuitos integrados de controladores GaN sobre silicio impulsan la eficiencia más allá del 92%, reducen los factores de forma hasta en un 40% y abren nuevas aplicaciones de alta densidad como los faros de vehículos eléctricos.

Última actualización de la página el: