Tamaño y Participación del Mercado de Ticketing Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ticketing Inteligente por Mordor Intelligence

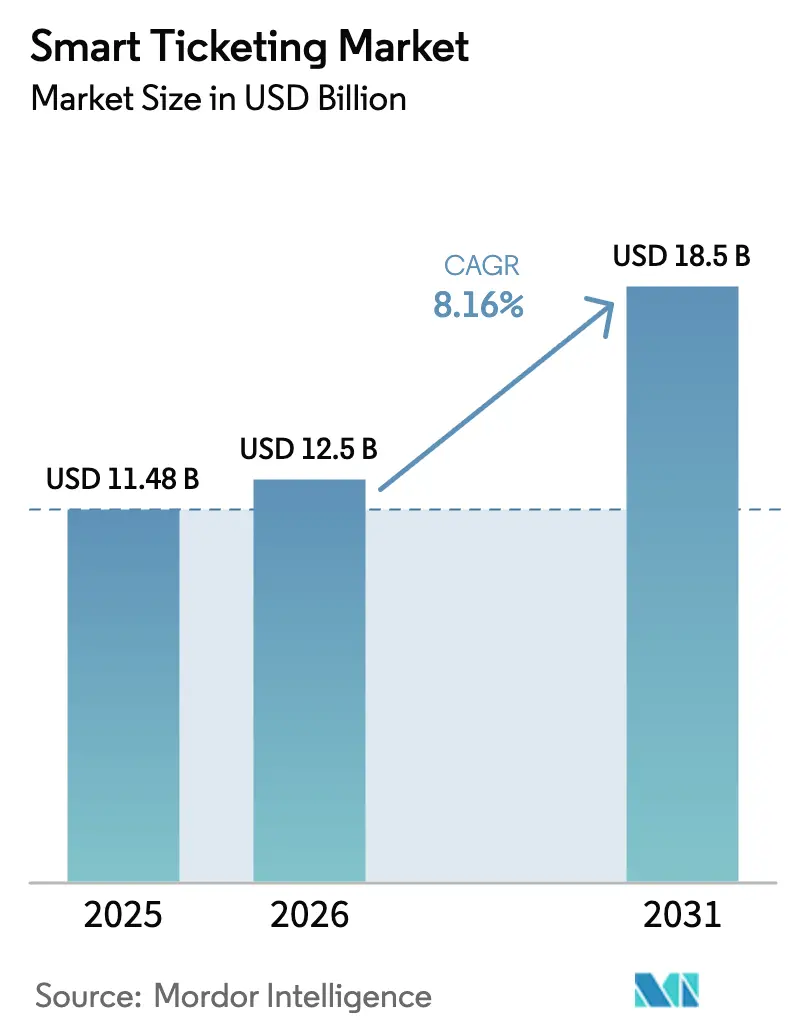

El tamaño del mercado de ticketing inteligente fue valorado en USD 11.480 millones en 2025 y se estima que crecerá desde USD 12.500 millones en 2026 hasta alcanzar USD 18.500 millones en 2031, a una CAGR del 8,16% durante el período de previsión (2026-2031). El rápido avance hacia los pagos sin contacto EMV de bucle abierto, la incorporación de tarifas tokenizadas en super-aplicaciones y el cambio hacia plataformas de Ticketing como Servicio nativas en la nube están transformando la forma en que las agencias monetizan cada viaje. El hardware sigue dominando los ingresos porque las redes urbanas continúan instalando puertas de cobro automático de tarifas y validadores; sin embargo, el software crece más rápidamente a medida que los operadores adoptan precios por suscripción que reducen los costos iniciales. Europa sigue siendo el mayor comprador regional en la actualidad, pero Asia-Pacífico sigue una trayectoria más pronunciada gracias a los programas nacionales de identidad digital que facilitan los viajes basados en cuentas entre operadores. La presión competitiva se intensifica a medida que las redes de pago globales prescinden de los medios propietarios, lo que obliga a los líderes históricos en hardware a pivotar hacia soluciones modulares con API abiertas que reducen el costo total de propiedad de las agencias.

Conclusiones Clave del Informe

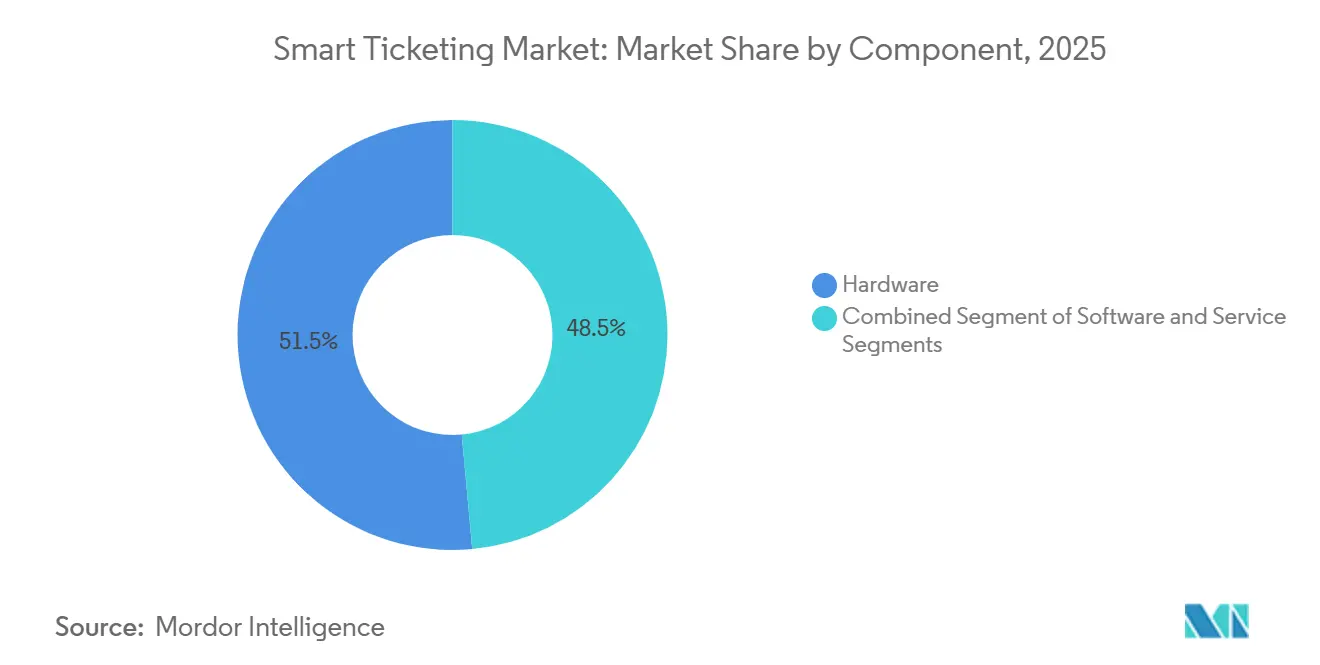

- Por componente, el hardware lideró con el 51,47% de la participación del mercado de ticketing inteligente en 2025, mientras que se prevé que el software avance a una CAGR del 8,91% hasta 2031.

- Por medio de tarifa, las tarjetas inteligentes representaron el 47,81% de los ingresos en 2025; se proyecta que los tickets móviles y QR se expandan a una CAGR del 8,71% hasta 2031.

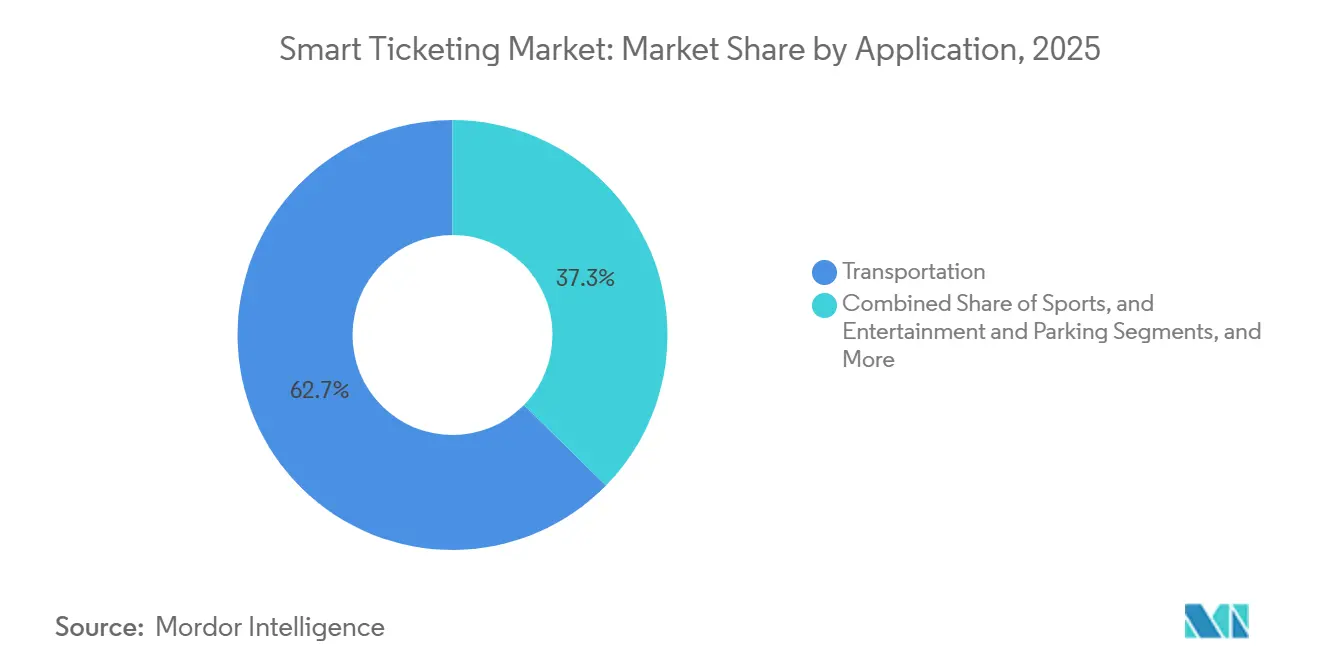

- Por aplicación, el transporte captó el 62,66% del gasto en 2025, mientras que el estacionamiento está previsto que registre el mayor crecimiento con una CAGR del 8,89%.

- Por usuario final, las autoridades de transporte público mantuvieron el 54,39% de los ingresos en 2025, aunque los proveedores de movilidad como servicio están en camino de alcanzar una CAGR del 9,05% hasta 2031.

- Por tecnología, los sistemas de tarjeta inteligente de bucle cerrado representaron el 49,64% de los ingresos en 2025, con el EMV de bucle abierto preparado para crecer a una CAGR del 9,11% hasta 2031.

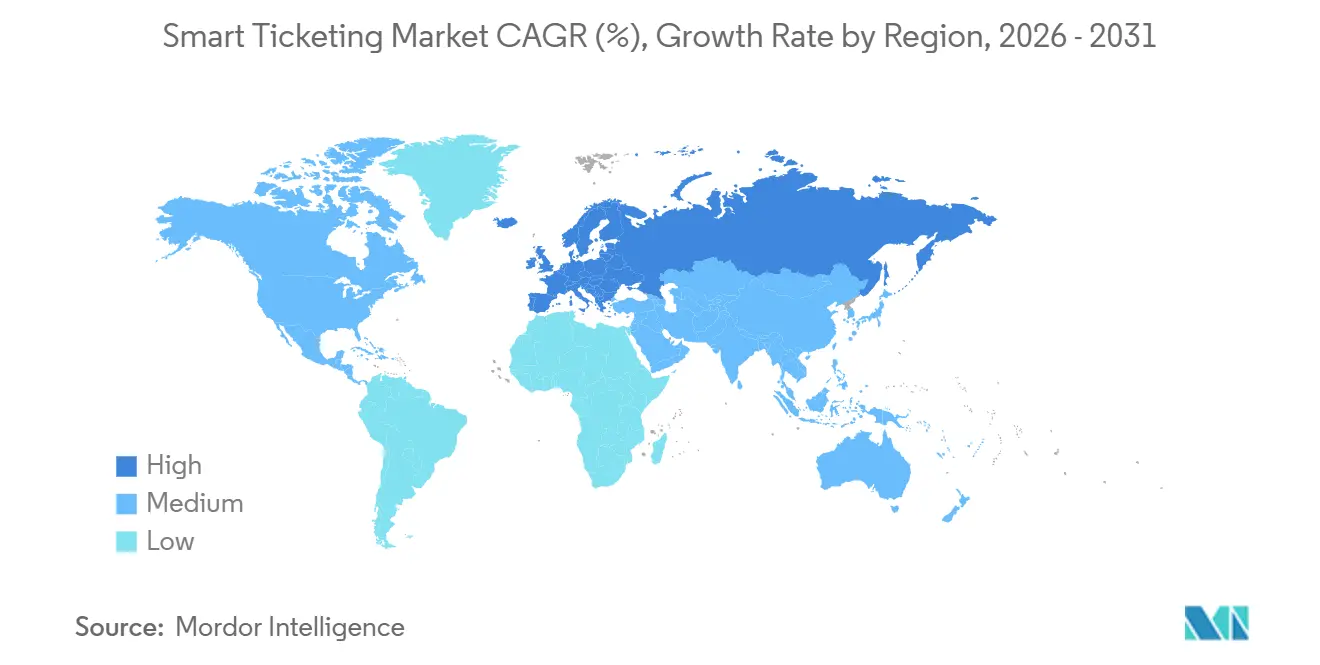

- Por geografía, Europa lideró con el 34,53% de la participación del mercado de ticketing inteligente en 2025, pero Asia-Pacífico está preparada para la CAGR más rápida del 8,96% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ticketing Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Pagos sin Contacto EMV de Bucle Abierto | +2.10% | Global, con concentración temprana en Londres, Nueva York, Singapur y Madrid | Corto plazo (≤ 2 años) |

| Programas Gubernamentales de Financiación de Ciudades Inteligentes y Sistemas de Transporte Inteligente | +1.80% | América del Norte, Europa, Asia-Pacífico (Misión de Ciudades Inteligentes de India, Marco de Movilidad Urbana de la UE, Ley de Inversión en Infraestructura y Empleo de EE. UU.) | Mediano plazo (2-4 años) |

| Expansión de las Plataformas de Movilidad como Servicio | +1.40% | Europa como núcleo, con expansión hacia América del Norte y clústeres urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| APIs de Tokenización que Permiten la Integración de Ticketing en Super-Aplicaciones | +1.30% | Asia-Pacífico (China, Hong Kong, Sudeste Asiático), adopción secundaria en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Ticketing como Servicio Nativo en la Nube Reduce el Costo Total de Propiedad | +1.00% | Global, con mayor adopción entre agencias de nivel medio que carecen de infraestructura heredada | Mediano plazo (2-4 años) |

| Los Bonos Municipales Vinculados a ESG Aceleran el Gasto de Capital en Ticketing | +0.70% | Europa, América del Norte, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Pagos sin Contacto EMV de Bucle Abierto

Las agencias de transporte están reemplazando las tarjetas propietarias con la aceptación de tarjetas bancarias para eliminar los gastos generales de emisión, distribución y conciliación. Nueva York completó el despliegue de OMNY en enero de 2026, cerrando todas las máquinas MetroCard y aplicando automáticamente topes de tarifas sin necesidad de compra anticipada, un cambio que mejoró la comodidad de los pasajeros y redujo el manejo de efectivo.[1]Autoridad Metropolitana de Transporte, "OMNY," new.mta.info Londres procesa aproximadamente 30 millones de viajes sin contacto por día y continúa ampliando la cobertura de pago por aproximación.[2]Transport for London, "Pago sin Contacto," tfl.gov.uk Un estudio de Visa muestra que el 83% de los no adoptantes restantes esperan pasarse al bucle abierto en dos años, lo que subraya el impulso del mercado.[3]Visa, "Estudio de Tránsito sin Contacto," visa.com Las agencias de Filadelfia y Dubái se han comprometido con más de USD 360 millones combinados para modernizar los validadores, lo que demuestra que el capital fluye hacia la habilitación de EMV.

Programas Gubernamentales de Financiación de Ciudades Inteligentes y Transporte Inteligente

Las subvenciones federales, estatales y municipales están financiando actualizaciones a gran escala de los sistemas de cobro de tarifas. La Administración Federal de Tránsito de los Estados Unidos asignó USD 3.800 millones en Subvenciones de Inversión de Capital para el ejercicio fiscal 2026, y su iniciativa SMART aporta otros USD 100 millones anuales para proyectos piloto tecnológicos. La Autoridad de Transporte Terrestre de Singapur ha recaudado SGD 9.200 millones (USD 6.800 millones) desde 2022 a través de bonos verdes que financian la expansión ferroviaria y la aceptación de EMV a nivel nacional.[4]Autoridad de Transporte Terrestre, "Bonos Verdes," lta.gov.sg La Misión de Ciudades Inteligentes de India canaliza recursos nacionales y estatales hacia el cobro automático de tarifas en Ahmedabad, Surat y otras ciudades de segundo nivel, frecuentemente con NEC como integrador de sistemas. Estos programas reducen las tasas de obstáculo para las agencias, haciendo viable la adopción de sistemas basados en cuentas alojados en la nube que de otro modo habrían tensionado los presupuestos operativos.

Expansión de las Plataformas de Movilidad como Servicio

Los agregadores de movilidad como servicio fusionan la planificación de viajes, la reserva y el pago en una sola pantalla de smartphone, trasladando los ingresos de los quioscos de las estaciones a las oficinas administrativas en la nube. Moovit ha incorporado más de 40 marcas europeas de autobuses interurbanos, rutas de larga distancia brasileñas y transporte paratránsito de América del Norte en su interfaz, ofreciendo a los usuarios un único canal para reservar viajes de extremo a extremo. La plataforma Justride de Masabi, ofrecida como software como servicio, impulsa a más de 200 agencias, permitiéndoles emitir códigos QR, tickets móviles o pagos por aproximación EMV sin necesidad de alojar servidores de tarifas propios. El Suica Renaissance de JR East trasladará su icónica tarjeta a un modelo de cuenta en la nube, añadiendo pagos por código y tarifas por suscripción a partir del otoño de 2026. Estos ejemplos muestran cómo la economía de plataformas favorece a los proveedores que ofrecen APIs abiertas y formatos de datos estandarizados, erosionando la ventaja de los actores establecidos centrados en el hardware.

APIs de Tokenización que Permiten la Integración en Super-Aplicaciones

La tokenización permite que billeteras como AlipayHK o MPay incorporen tarjetas de tránsito virtuales, evitando que los pasajeros tengan que descargar una nueva aplicación. Alipay+ de Ant Group abarca más de 100 países con 1.800 millones de usuarios y registró un aumento del 50% en las transacciones de transporte durante el primer semestre de 2025. El Metro de Guangzhou incorporó ambas billeteras en abril de 2025, habilitando más de 10 millones de viajes transfronterizos para los pasajeros de Hong Kong. El Plan de Subsidio de Tarifas de Transporte Público de Hong Kong ahora reembolsa los viajes comprados a través de AlipayHK, lo que ilustra el apoyo del sector público. El SDK OfflinePay emite códigos seguros incluso sin cobertura celular, algo fundamental para los tramos subterráneos donde las señales de red en tiempo real son débiles. La tokenización reduce drásticamente el costo de adquisición para las agencias porque las super-aplicaciones ya cuentan con enormes bases de usuarios activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales de Infraestructura de Cobro Automático de Tarifas | -1.20% | Global, agudo en mercados emergentes con presupuestos de capital limitados | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -0.90% | Global, acentuado en Europa (RGPD) y América del Norte (PCI-DSS) | Corto plazo (≤ 2 años) |

| Carga de Costos de Cumplimiento de Autenticación Reforzada de Clientes bajo PSD2 y PCI-DSS | -0.60% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Los Marcos de Identidad Digital Fragmentados Dificultan la Interoperabilidad | -0.50% | Global, más pronunciado en corredores transfronterizos (UE, ASEAN) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales de Infraestructura de Cobro Automático de Tarifas

La transformación de los sistemas de banda magnética o de tarjeta inteligente de primera generación en sistemas de bucle abierto exige grandes desembolsos de capital. SEPTA se comprometió con USD 211 millones para la plataforma de Cubic, mientras que Dubái destinó AED 550 millones (USD 149,7 millones) para la actualización de su tarjeta nol, programada para completarse en el tercer trimestre de 2026. El plan de capital de la Ciudad de Nueva York reserva más de USD 3.000 millones para sistemas de tráfico, ferris e informática durante la próxima década, lo que demuestra la escala requerida para redes densas. Las agencias más pequeñas sin acceso a bonos deben optar por modernizaciones parciales que preserven la compatibilidad con los sistemas heredados, creando una curva de adopción escalonada entre las regiones de altos ingresos y las regiones en desarrollo.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las arquitecturas de bucle abierto exponen a los operadores de transporte a amenazas cibernéticas similares a las del comercio minorista. Las regulaciones PCI-DSS obligan al cifrado de extremo a extremo, redes segmentadas y pruebas de penetración anuales, todo lo cual conlleva costos continuos de mano de obra y auditoría. Las normas de autenticación reforzada de clientes de la PSD2 europea generan fricción a menos que las exenciones para transacciones de bajo valor en tránsito estén correctamente codificadas. Las puertas biométricas deben cumplir con los principios del RGPD de consentimiento explícito y minimización de datos; de lo contrario, las agencias se arriesgan a multas de varios millones de euros. La MTA reunió un panel de expertos en 2023 para verificar las actualizaciones inalámbricas de OMNY y la detección de evasión basada en inteligencia artificial, lo que pone de relieve la carga de gobernanza. Estos obstáculos de cumplimiento pueden ralentizar los plazos de los proyectos, especialmente para los operadores que carecen de equipos dedicados a la seguridad de la información.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Sigue siendo el Ancla mientras el Software Escala

El hardware representó el 51,47% de los ingresos de 2025, lo que refleja el elevado precio de las puertas, los validadores y los quioscos que sustentan el tamaño del mercado de ticketing inteligente a nivel de estación. El software creció más rápidamente, con una perspectiva de CAGR del 8,91% a medida que las agencias adoptan modelos de suscripción que convierten el gasto de capital en salidas operativas predecibles. La puerta modular FEnX de Cubic permite a los operadores intercambiar lectores de tarjetas o módulos biométricos en lugar de reemplazar gabinetes completos, extendiendo la vida útil de los activos. Masabi y Bytemark demuestran cómo la entrega en la nube desvincula a las agencias de los servidores locales, ampliando la demanda potencial.

Las perspectivas de crecimiento favorecen a los proveedores que combinan hardware con actualizaciones continuas de software. A medida que las redes de pago certifican más dispositivos de consumo para el bucle abierto de tránsito, los lectores propietarios corren el riesgo de convertirse en productos básicos, lo que presiona a los fabricantes de hardware a incluir herramientas de análisis, detección de fraude y topes de tarifas. Los servicios relacionados con el cumplimiento de PCI y la integración amplían aún más los ingresos, lo que indica que, si bien el equipamiento fijo mantiene el mayor volumen absoluto, las ganancias incrementales se desplazarán hacia las líneas de software recurrente y servicios gestionados.

Por Medio de Tarifa: Las Tarjetas Inteligentes Siguen Dominando, los Tickets Digitales Avanzan

Las tarjetas inteligentes mantuvieron el 47,81% de los ingresos en 2025 gracias a programas consolidados como Oyster, Octopus y Suica que fidelizan a los pasajeros locales. Sin embargo, se prevé que los tickets móviles y QR crezcan un 8,71% anual, respaldados por una penetración de smartphones superior al 80% en las principales metrópolis. TfL Go registra más de 1,2 millones de usuarios cada mes, lo que pone de relieve la adopción digital. El sistema Tap-On Tap-Off de Edimburgo registró un millón de validaciones en seis meses tras el lanzamiento del Modo Express de Apple Pay.

Las tarjetas bancarias de bucle abierto erosionan la necesidad de medios propietarios de las agencias y pronto podrían superar a los wearables y los formatos de código de barras en las rutas suburbanas. No obstante, la participación del mercado de ticketing inteligente para las tarjetas heredadas se reducirá lentamente, ya que las autoridades públicas deben atender a los grupos dependientes del efectivo o sin cuenta bancaria que dependen del plástico recargable. En consecuencia, la aceptación de múltiples medios seguirá siendo el estándar hasta 2031, lo que requerirá que los motores de tarifas mapeen múltiples tokens a una única cuenta de back-office.

Por Tecnología: El EMV de Bucle Abierto Avanza sobre el Bastión del Bucle Cerrado

Los estándares de tarjeta inteligente de bucle cerrado mantuvieron el 49,64% de los ingresos en 2025, aunque el EMV de bucle abierto avanza más rápido con una CAGR proyectada del 9,11%, lo que refleja el deseo de las agencias de eliminar los costos de emisión de tarjetas. La MTA terminó de retirar las máquinas MetroCard en 2026 y ahora acepta cualquier tarjeta bancaria sin contacto o pago por billetera. Un estudio de Visa señala que el 80% de las agencias que ya implementaron el bucle abierto observaron una mejora en el número de pasajeros, lo que refuerza la lógica financiera.

Los motores basados en cuentas permiten el tope de tarifas y la liquidación entre operadores que las tarjetas de valor almacenado estáticas no pueden igualar. Los programas piloto biométricos en Moscú, Vietnam y Osaka muestran tiempos de entrada prometedores de menos de un segundo, aunque la privacidad y los costos mantienen los despliegues cautelosos. La compensación mediante cadena de bloques sigue siendo experimental, pero proyectos como el Proven AI de Indicio indican dónde podría encajar la identidad descentralizada en los viajes transfronterizos.

Por Aplicación: El Transporte Domina, el Estacionamiento Acelera

El transporte captó el 62,66% del gasto de 2025, con los ferrocarriles absorbiendo la mayor parte porque los metros necesitan puertas de alto rendimiento. El estacionamiento, con una CAGR proyectada del 8,89%, se beneficia de que las ciudades vinculan la gestión del bordillo y el pago del transporte para optimizar el flujo de tráfico. Flowbird da servicio a más de 5.000 ciudades y EasyPark ya abarca 3.200, lo que demuestra el apetito comercial por las transacciones integradas en el bordillo.

Los deportes y el entretenimiento siguen siendo segmentos más pequeños pero estratégicos. Los operadores de estadios como SoFi y Tottenham aprovechan el ticketing NFC para acelerar el acceso y capturar ingresos de concesiones. A medida que los operadores convergen los tokens de estacionamiento, eventos y tránsito en billeteras únicas, los proveedores capaces de ofrecer soluciones multiverticales ganarán ventajas de venta cruzada dentro del mercado de ticketing inteligente.

Por Usuario Final: Las Autoridades Públicas Lideran, los Proveedores de Movilidad como Servicio Aceleran

Las autoridades de transporte público generaron el 54,39% de los ingresos en 2025, lo que refleja su control sobre los presupuestos de ferrocarril pesado y autobús. Las plataformas de movilidad como servicio, sin embargo, registran la CAGR más rápida del 9,05% al agrupar el descubrimiento de viajes, la reserva y el pago entre operadores. Littlepay suministra aceptación de EMV a flotas de autobuses regionales, lo que demuestra cómo las empresas fintech ágiles satisfacen las necesidades de los pequeños operadores.

Los operadores privados y los organizadores de eventos van a la zaga, pero innovan más rápidamente en precios, fidelización y biometría porque enfrentan menos restricciones de equidad. El tamaño del mercado de ticketing inteligente para lanzaderas privadas y autobuses interurbanos se está ampliando a medida que agregadores como Distribusion y Travelier los integran en los planificadores de viajes globales. A medida que los pasajeros se familiarizan con las billeteras basadas en cuentas, las agencias públicas podrán adoptar herramientas de precios elásticos similares, difuminando las líneas entre segmentos.

Análisis Geográfico

Europa contribuyó con el 34,53% de los ingresos globales en 2025, respaldada por infraestructuras maduras en Londres, París y Madrid y reforzada por el próximo Reglamento de Reserva y Ticketing Digital Único que exige APIs abiertas. El Deutschland-Ticket de Deutsche Bahn alcanzó 13 millones de suscriptores, y el proyecto de Ticketing de Nueva Generación de Irlanda, valorado en EUR 211,2 millones (USD 238 millones), llevará los pagos abiertos a Dublín en 2027. El Reino Unido adjudicó a Vix Technology un contrato de GBP 885.795 (USD 1,1 millones) para ampliar ITSO en Móvil, lo que subraya la demanda de actualizaciones compatibles con versiones anteriores.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,96%, incrementando notablemente su tamaño del mercado de ticketing inteligente para 2031. Singapur ya ha habilitado el EMV a nivel nacional en el MRT, el LRT y los autobuses, y financia la expansión mediante SGD 9.200 millones (USD 6.800 millones) en bonos verdes. El crecimiento de Alipay+ en China y los 10 millones de validaciones transfronterizas del Metro de Guangzhou muestran cómo las super-aplicaciones acortan las curvas de adopción. La Misión de Ciudades Inteligentes de India impulsa despliegues en metrópolis de segundo nivel, con NEC como integrador principal. El calendario de JR East en Japón traslada Suica completamente a la nube para 2027, añadiendo aceptación de códigos de barras y tarifas por suscripción.

América del Norte se beneficia de los flujos de financiación federal. Más allá del despliegue completado de OMNY por la MTA, Los Ángeles obtuvo USD 12,12 millones en subvenciones SMART para infraestructura QR antes de los Juegos Olímpicos de 2028. América Latina sigue siendo más pequeña pero en crecimiento: la asociación de Moovit con Travelier desbloquea los autobuses interurbanos brasileños, y el BOM de São Paulo atiende a 4,6 millones de pasajeros diarios. Oriente Medio invierte para atender al turismo; la actualización de AED 550 millones de Dubái concluye en 2026, y los estudios muestran que el 43% de las agencias regionales planean implementar el pago sin contacto en cinco años. África se encuentra en etapas tempranas de prueba: Ciudad del Cabo inició pilotos basados en cuentas en julio de 2026 para cubrir a 1,1 millones de residentes.

Panorama Competitivo

La industria del ticketing inteligente refleja una concentración moderada. Cubic, Thales, Conduent y Scheidt and Bachmann anclan el nivel de hardware más integración, aprovechando las bases instaladas, los contratos a largo plazo y las interfaces propietarias. Las redes de pago Visa y Mastercard prescinden de los medios tradicionales al tratar a las agencias como comerciantes, permitiendo que cualquier tarjeta EMV valide trenes o autobuses, un desafío directo para los ingresos de bucle cerrado. Los actores de software como servicio como Masabi y Bytemark ofrecen pilas modulares que se acoplan a las puertas existentes, trasladando los márgenes hacia tarifas recurrentes.

Los competidores de nicho apuntan a brechas específicas. Littlepay ofrece aceptación de EMV ligera para operadores de autobús en el Reino Unido, Australia y América del Norte, evitando complejas construcciones de back-office. INIT combina telemática con módulos de tarifas para flotas de tamaño mediano. HID Global se diferencia mediante chips resistentes a la manipulación que cumplen con los estándares de transporte de alta seguridad. Los costos de cumplimiento bajo PCI-DSS y PSD2 elevan las barreras de entrada, favoreciendo a los proveedores que pueden agrupar servicios de seguridad.

Los movimientos estratégicos incluyen el lanzamiento en septiembre de 2025 de pagos abiertos en la plataforma Umo de Cubic, la colaboración de Thales con Mastercard en tarjetas EMV biométricas, y la extensión de FareGo Plus por parte de Scheidt and Bachmann a once agencias de Ontario. A medida que las agencias demandan sistemas llave en mano que combinen EMV, biometría y compensación mediante cadena de bloques, respetando al mismo tiempo las tarjetas inteligentes existentes para los pasajeros sin cuenta bancaria, los proveedores que ofrezcan suites flexibles y conformes con PCI consolidarán su participación en el mercado de ticketing inteligente.

Líderes de la Industria de Ticketing Inteligente

Cubic Corporation

Infineon Technologies AG

Conduent Inc

HID Global

Gemalto Nv ( Thales Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Indicio lanzó Proven AI para Viajes Digitales, implementando agentes de inteligencia artificial para verificar pasaportes digitales y agilizar la autenticación de cruce de fronteras en aeropuertos y ferrocarriles internacionales.

- Enero de 2026: La Autoridad Metropolitana de Transporte de Nueva York completó el despliegue de OMNY, retiró todas las máquinas MetroCard y activó el tope de tarifas en todo el sistema.

- Diciembre de 2025: Rail Delivery Group adjudicó a Vix Technology un contrato de GBP 885.795 (USD 1,1 millones) para actualizar el firmware de ITSO en Móvil en toda la red ferroviaria del Reino Unido.

- Septiembre de 2025: Cubic Corporation introdujo pagos abiertos en su plataforma de movilidad Umo, habilitando la aceptación de tarjetas bancarias sin medios propietarios.

Alcance del Informe Global del Mercado de Ticketing Inteligente

El Informe del Mercado de Ticketing Inteligente está segmentado por Componente (Hardware, Software, Servicios), Medio de Tarifa (Tarjetas Inteligentes, Tickets Móviles/QR/Código de Barras, Wearables, Tarjetas Bancarias, Validadores/Máquinas), Tecnología (Sistemas de Bucle Cerrado, EMV de Bucle Abierto, Basado en Cuentas, Autenticación Biométrica/Cadena de Bloques), Aplicación (Transporte Ferroviario, Aéreo, Vial, Marítimo/Ferry, Deportes/Entretenimiento, Estacionamiento), Usuario Final (Autoridades de Transporte Público, Operadores Privados, Proveedores de Movilidad como Servicio, Organizadores de Eventos) y Geografía. Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Tarjetas Inteligentes |

| Tickets Móviles, QR y Código de Barras |

| Wearables |

| Tarjetas Bancarias (EMV) |

| Validadores y Máquinas de Tickets |

| Sistemas de Bucle Cerrado |

| EMV de Bucle Abierto |

| Ticketing Basado en Cuentas |

| Autenticación Biométrica y mediante Cadena de Bloques |

| Transporte | Ferroviario |

| Aéreo | |

| Vial | |

| Marítimo y Ferry | |

| Deportes y Entretenimiento | |

| Estacionamiento |

| Autoridades de Transporte Público |

| Operadores de Transporte Privado |

| Proveedores de Movilidad como Servicio |

| Organizadores de Eventos y Operadores de Recintos |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Medio de Tarifa | Tarjetas Inteligentes | |

| Tickets Móviles, QR y Código de Barras | ||

| Wearables | ||

| Tarjetas Bancarias (EMV) | ||

| Validadores y Máquinas de Tickets | ||

| Por Tecnología | Sistemas de Bucle Cerrado | |

| EMV de Bucle Abierto | ||

| Ticketing Basado en Cuentas | ||

| Autenticación Biométrica y mediante Cadena de Bloques | ||

| Por Aplicación | Transporte | Ferroviario |

| Aéreo | ||

| Vial | ||

| Marítimo y Ferry | ||

| Deportes y Entretenimiento | ||

| Estacionamiento | ||

| Por Usuario Final | Autoridades de Transporte Público | |

| Operadores de Transporte Privado | ||

| Proveedores de Movilidad como Servicio | ||

| Organizadores de Eventos y Operadores de Recintos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ticketing inteligente en 2031?

Se prevé que el sector alcance USD 18.500 millones para 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más rápida del 8,96%, impulsada por los programas nacionales de identidad digital y el elevado uso de smartphones.

¿Qué componente contribuye actualmente con los mayores ingresos?

El hardware lidera con el 51,47% de los ingresos de 2025, ya que las agencias continúan invirtiendo en puertas, validadores y otros equipos fijos.

¿Qué tecnología está superando a las tarjetas inteligentes de bucle cerrado?

Se proyecta que el EMV sin contacto de bucle abierto se expanda a una CAGR del 9,11% a medida que las agencias eliminan gradualmente los medios de tarifa propietarios.

¿Quiénes son los competidores destacados que ofrecen ticketing como software como servicio?

Masabi, Bytemark y Littlepay ofrecen plataformas de cobro de tarifas modulares y basadas en la nube que se integran con el hardware existente.

¿Por qué los proveedores de movilidad como servicio crecen rápidamente?

Agrupan el descubrimiento de viajes, la reserva y el pago en una sola interfaz, impulsando una CAGR del 9,05% al reducir la fricción en los viajes multimodales.

Última actualización de la página el: