Tamaño y Participación del Mercado de Chaquetas de Cuero

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

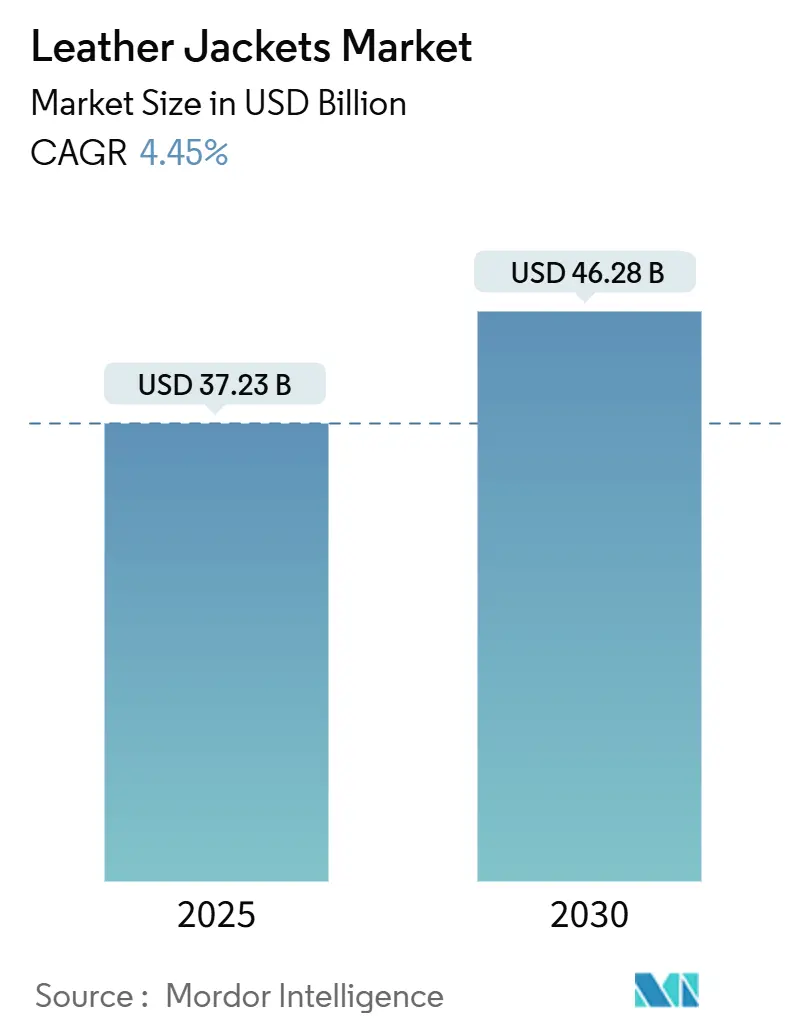

| Tamaño del Mercado (2025) | 37.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 46.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.45% CAGR |

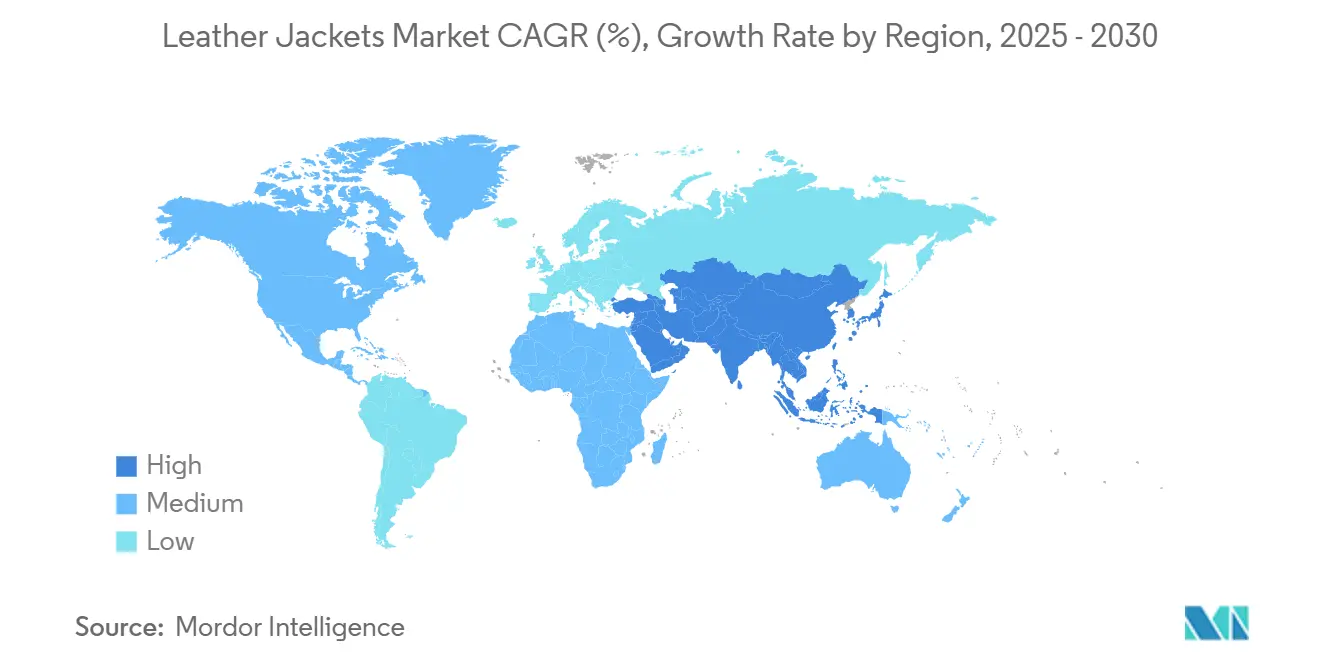

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

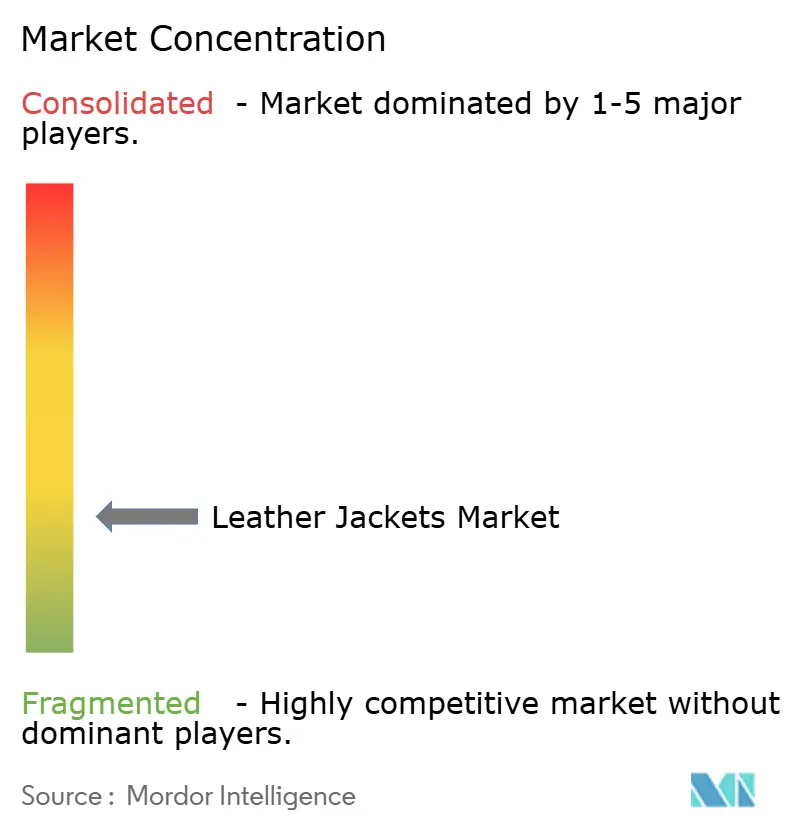

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chaquetas de Cuero por Mordor Intelligence

En 2025, el tamaño del mercado de chaquetas de cuero se valora en USD 37,23 mil millones y se espera que crezca hasta USD 46,28 mil millones para 2030, registrando una CAGR constante del 4,45% durante el período de pronóstico. Este crecimiento está impulsado por la fuerte demanda de ropa de abrigo premium y el atractivo versátil de las chaquetas de cuero tanto como ropa de protección funcional como como prenda de moda. Los avances en innovación de materiales que evitan productos químicos agresivos, una narrativa de marca mejorada centrada en la sostenibilidad y la expansión de los canales de comercio electrónico permiten a los fabricantes mantener márgenes a pesar de la madurez del mercado. Los consumidores adinerados continúan viendo el cuero genuino como una inversión duradera y valiosa en su guardarropa, mientras que los consumidores de ingresos medios optan cada vez más por alternativas sintéticas. Las empresas que se adhieren a los estándares de trazabilidad y establecen cadenas de suministro verticalmente integradas están bien posicionadas para capitalizar las oportunidades de beneficio emergentes a medida que los marcos regulatorios se vuelven más estrictos.

Conclusiones Clave del Informe

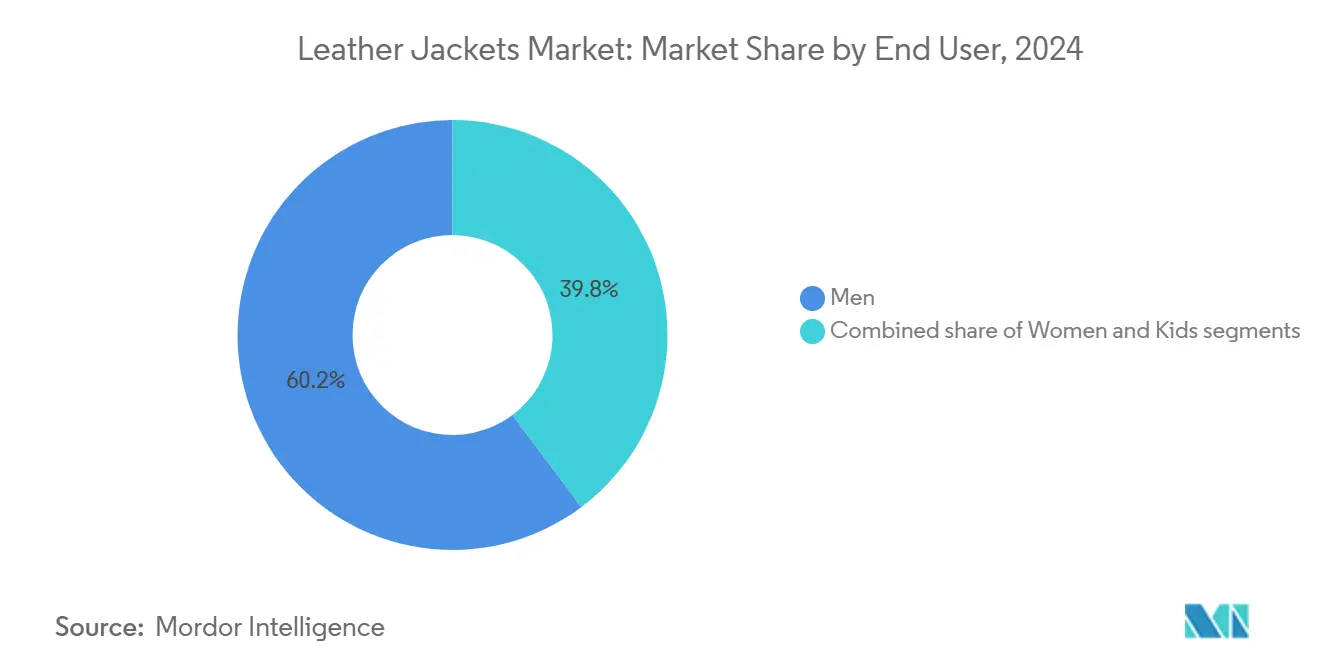

- Por usuario final, los hombres representaron el 60,24% de la participación del mercado de chaquetas de cuero en 2024, mientras que el segmento infantil está previsto que se expanda a una CAGR del 7,80% hasta 2030.

- Por material, el cuero convencional representó el 81,23% del tamaño del mercado de chaquetas de cuero en 2024; se prevé que los materiales sintéticos/veganos crezcan a una CAGR del 9,20% hasta 2030.

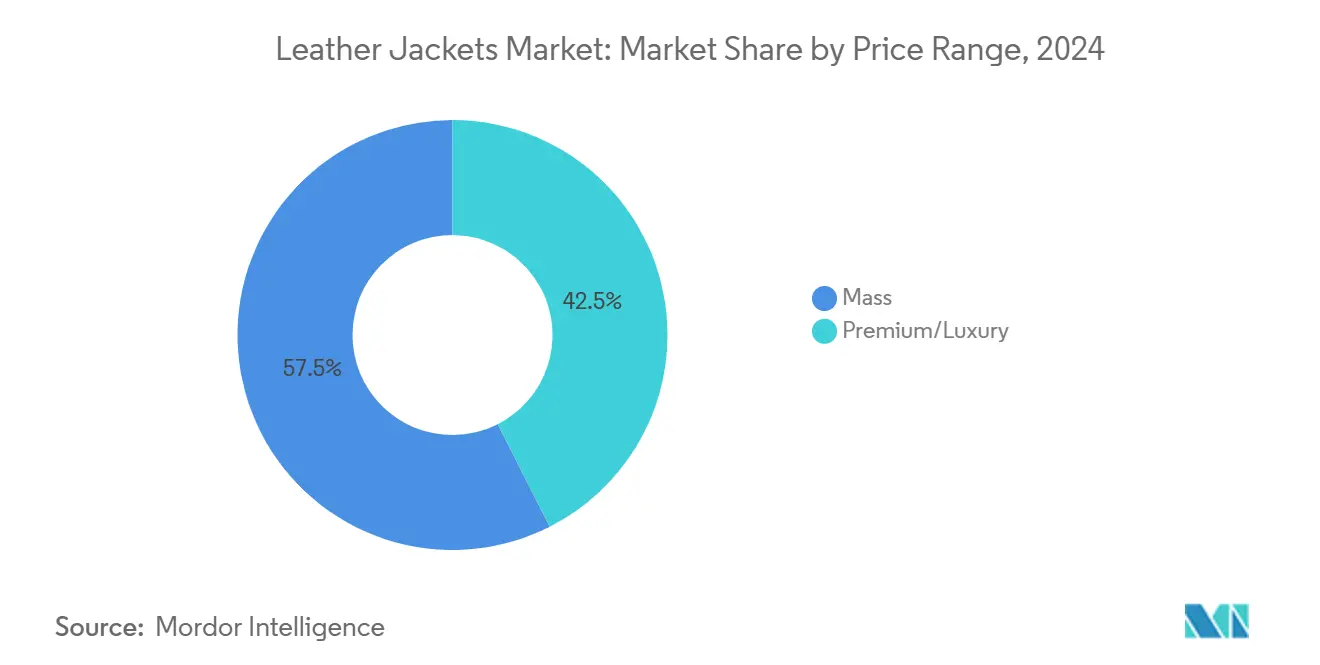

- Por rango de precio, el mercado masivo representó el 57,48% del tamaño del mercado de chaquetas de cuero en 2024; se prevé que el segmento premium/lujo crezca a una CAGR del 7,10% hasta 2030.

- Por canal de distribución, las plataformas en línea representaron el 45,26% de la participación de ingresos en 2024, mientras que se espera que el comercio minorista fuera de línea registre la CAGR más rápida del 8,50% hasta 2030.

- Por geografía, América del Norte lideró con el 32,46% de la participación del mercado de chaquetas de cuero en 2024; se proyecta que Asia-Pacífico registre una CAGR del 9,60% hasta 2030.

Tendencias e Información del Mercado Global de Chaquetas de Cuero

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en materiales | +0.8% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Asociaciones culturales y de estilo de vida | +0.7% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las plataformas globales de comercio electrónico de ropa | +0.9% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Influencia de la moda retro y vintage | +0.6% | América del Norte y Europa, emergiendo en los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en chaquetas personalizadas "a medida" | +0.5% | Mercados premium de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Certificaciones de cuero sostenible trazable | +0.4% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances tecnológicos en materiales

La innovación en materiales es un factor crítico que impulsa el crecimiento del mercado, ofreciendo un rendimiento mejorado y garantizando el cumplimiento de las regulaciones medioambientales. El sistema de acabado Activated Silk L1 de Evolved by Nature destaca el potencial de la biotecnología para reemplazar productos químicos nocivos manteniendo la integridad y la calidad del cuero. Este avance permite a los proveedores de los mercados en desarrollo competir de manera más efectiva con los productores europeos bien establecidos. Además, estos avances abordan los estrictos requisitos regulatorios y ofrecen eficiencias de costos para los fabricantes que hacen la transición hacia métodos de procesamiento sostenibles. La adopción de sistemas de acabado de base biológica también reduce la dependencia de los procesos de curtido al cromo, que están sujetos a regulaciones de la EPA cada vez más estrictas, limitando la descarga total de cromo a un máximo diario de 12 mg/l[1]Código de Regulaciones Federales, "§ 425.15 Normas de pretratamiento para fuentes existentes (PSES).", ecfr.gov.

Asociaciones culturales y de estilo de vida

Las chaquetas de cuero han permanecido consistentemente como un elemento de moda atemporal a través de generaciones y regiones, simbolizando estilo, rebeldía y estatus. Su atractivo perdurable proviene de su fuerte asociación con subculturas icónicas, como motociclistas, músicos de rock y celebridades de Hollywood, lo que ha consolidado su importancia cultural. Además, su versatilidad las hace adecuadas tanto para personas con conciencia de la moda como para quienes buscan practicidad. Con la creciente influencia de las tendencias de la moda occidental y la estética vintage, particularmente en los mercados emergentes, las chaquetas de cuero continúan resonando con una amplia gama de consumidores. Esta demanda sostenida está impulsando el crecimiento del mercado de chaquetas de cuero y facilitando su expansión más allá de los límites tradicionales.

Expansión de las plataformas globales de comercio electrónico de ropa

La transformación digital está expandiendo significativamente el alcance del mercado y mejorando la accesibilidad del consumidor, ofreciendo ventajas sustanciales a las marcas de nicho y a los fabricantes personalizados. Las plataformas de comercio electrónico no solo eliminan las barreras geográficas, sino que también permiten a las marcas establecer relaciones directas con el consumidor, evitando eficazmente los márgenes del comercio minorista tradicional. Se proyecta que esta expansión estratégica de canales impulse la participación de mercado del segmento en línea del 45,26% en 2024, al tiempo que crea vías para servicios personalizados, a medida y bajo demanda. Además, la integración de tecnologías avanzadas, como la IA y el análisis de datos, está permitiendo a las marcas comprender mejor las preferencias de los consumidores y ofrecer experiencias personalizadas. Asimismo, el cambio digital está mejorando la transparencia en las prácticas de la cadena de suministro, respondiendo a las crecientes demandas de los consumidores de productos de cuero trazables, éticos y sostenibles.

Influencia de la moda retro y vintage

En 2025, los estilos clásicos de chaquetas de cuero, biker, bomber y moto, están experimentando un resurgimiento significativo, impulsado por su popularidad entre los consumidores Millennials y de la Generación Z. Según la Oficina del Censo de los Estados Unidos, los Millennials representaron aproximadamente el 21,81% de la población de los Estados Unidos en 2024, mientras que la Generación Z les siguió de cerca con el 20,81 por ciento[2]Oficina del Censo de los Estados Unidos, "Distribución de la población en los Estados Unidos en 2024, por generación", census.gov. Los diseñadores han redefinido estos estilos icónicos introduciendo cortes entallados, materiales ecológicos y una paleta de colores ampliada para adaptarse a las cambiantes preferencias de los consumidores. Inspirándose en las décadas de los 70, 80 y 90, han incorporado elementos como texturas envejecidas, herrajes de inspiración retro y siluetas de herencia. Esta integración fluida de la estética vintage con la innovación moderna no solo evoca nostalgia, sino que también subraya la creciente importancia de la narrativa y la autenticidad en la moda. En consecuencia, las chaquetas de cuero siguen siendo prendas atemporales del guardarropa, resonando con consumidores que priorizan la individualidad, la tradición y la sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las pieles crudas y perturbación del suministro | -0.9% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia alternativas veganas por razones de bienestar animal | -0.7% | Europa y América del Norte, expandiéndose a los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de la regulación de efluentes del curtido al cromo | -0.6% | Global, con aplicación más estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge de las plataformas de moda de segunda mano y alquiler | -0.5% | América del Norte y Europa, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las pieles crudas y perturbación del suministro

Los fabricantes de chaquetas de cuero están lidiando con presiones de costos crecientes debido a la inestabilidad continua de la cadena de suministro. Según el Consejo de Cuero y Pieles de América, la contribución de las pieles de ganado vacuno de los Estados Unidos al valor total del ganado bovino ha caído drásticamente, disminuyendo de un rango histórico del 6-8% a aproximadamente el 1% en 2024. Esta significativa caída ha obligado a los fabricantes a implementar estrategias de precios flexibles y diversificar las regiones de abastecimiento, lo que podría perturbar las cadenas de suministro y las relaciones con los proveedores de larga data. Además, la concentración geográfica de la producción de pieles agrava los riesgos de suministro, particularmente a medida que el cambio climático, los brotes de enfermedades y otros factores externos continúan afectando negativamente a las poblaciones de ganado y a la disponibilidad general de pieles.

Cambio hacia alternativas veganas por razones de bienestar animal

La creciente conciencia de los consumidores sobre el bienestar animal y las preocupaciones medioambientales está impulsando un aumento significativo en la demanda de alternativas de cuero sintético y de origen vegetal, perturbando el dominio del mercado tradicional del cuero. Se espera que el segmento de cuero sintético/vegano crezca a una sólida CAGR del 9,2% hasta 2030, lo que refleja un notable cambio en las preferencias de los consumidores, particularmente entre las poblaciones más jóvenes y urbanas. Según datos del Banco Mundial, aproximadamente el 57,34% de la población mundial vivía en áreas urbanas en 2023[3]Banco Mundial, "Proporción de la población mundial que vive en áreas urbanas o rurales de 1960 a 2023", data.worldbank.org. Esta tendencia está presionando a los fabricantes de cuero tradicional para que diversifiquen hacia materiales alternativos, lo que podría acelerar la mercantilización de los productos de cuero convencional. En Europa, donde la sostenibilidad y el bienestar animal son prioridades principales, los productos de cuero convencional enfrentan desafíos crecientes. Para seguir siendo competitivos, los fabricantes deben implementar estrategias de sostenibilidad integrales que aborden el abastecimiento de materiales, los procesos de producción y las consideraciones al final de la vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Liderazgo del Mercado Masculino

En 2024, los hombres representan el 60,24% de la participación de mercado, lo que enfatiza la fuerte asociación de las chaquetas de cuero con la moda masculina y la cultura motociclista. Este dominio se atribuye al mayor gasto de los consumidores masculinos en ropa de abrigo premium y su preferencia por bienes duraderos con ciclos de reemplazo prolongados. Las chaquetas de cuero son ampliamente consideradas versátiles y atemporales, ofreciendo tanto practicidad como estilo en entornos profesionales y casuales. Por ejemplo, la división de moda y artículos de cuero de LVMH, que contribuyó con el 78% de los beneficios del conglomerado en 2024, destaca el significativo potencial de crecimiento y la rentabilidad del mercado de cuero de lujo orientado al público masculino.

El segmento de ropa infantil es el de mayor crecimiento demográfico, con una CAGR proyectada del 7,8% hasta 2030. Este crecimiento está impulsado por la evolución de las preferencias de los padres hacia ropa de abrigo elegante y duradera para los niños y una creciente disposición a invertir en ropa de calidad premium. La tendencia hacia la premiumización en la ropa infantil está abriendo oportunidades para la producción a gran escala, al tiempo que enfatiza la importancia de adherirse a estrictos estándares de seguridad y ofrecer tallas personalizadas, lo que diferencia los productos infantiles de las ofertas para adultos.

Por Material: Dominio del Cuero Convencional

En 2024, el cuero convencional ostenta una participación de mercado dominante del 81,23%, incluyendo materiales como bovino, piel de oveja y piel de cabra. Estos materiales se benefician de cadenas de suministro bien establecidas y una fuerte familiaridad del consumidor, mostrando la durabilidad, el confort y la estética tradicional del cuero, cualidades que las alternativas sintéticas a menudo no logran replicar de manera consistente. La fortaleza de este segmento está respaldada por tecnologías de procesamiento maduras y estrictos estándares de calidad. Sin embargo, enfrenta crecientes desafíos regulatorios, particularmente derivados de los requisitos de cumplimiento medioambiental. Por ejemplo, las regulaciones de curtido al cromo de la Agencia de Protección Ambiental, que limitan la descarga total de cromo a un máximo diario de 12 mg/l, han impulsado a los procesadores de cuero convencional a adoptar tecnologías de producción más limpias manteniendo una alta calidad del material. Además, la creciente demanda de prácticas sostenibles ha presionado aún más al segmento para innovar mientras se adhiere a los estándares medioambientales.

Las alternativas sintéticas y veganas están experimentando el crecimiento más rápido, con una CAGR del 9,2% proyectada hasta 2030. Este crecimiento está impulsado por la creciente conciencia medioambiental, las preocupaciones sobre el bienestar animal y los avances en las tecnologías de rendimiento de materiales. Las innovaciones en materiales de base biológica y sintéticos reciclados están permitiendo que estas alternativas repliquen de cerca las características del cuero tradicional al tiempo que abordan las demandas de sostenibilidad. Por ejemplo, el sistema de acabado Activated Silk L1 de Evolved by Nature representa un avance tecnológico significativo, que permite a las alternativas sintéticas competir en calidad al tiempo que elimina los productos químicos nocivos asociados con el procesamiento tradicional del cuero. Además, el segmento se beneficia de una disponibilidad de suministro confiable, costos de producción potencialmente más bajos en comparación con el cuero convencional y la creciente preferencia de los consumidores por productos ecológicos, particularmente entre los grupos demográficos más jóvenes y con conciencia medioambiental.

Por Rango de Precio: Liderazgo del Mercado Masivo

En 2024, los productos del mercado masivo ostentan una participación del 57,48%, lo que destaca la transformación de las chaquetas de cuero de artículos de lujo exclusivos a elementos de moda ampliamente adoptados, que ahora atraen a una base de consumidores más amplia. Este dominio del mercado está impulsado por los avances en los procesos de fabricación y la optimización de la cadena de suministro, que permiten precios competitivos manteniendo estándares de calidad aceptables. Además, el segmento capitaliza las economías de escala en la producción y las extensas redes de distribución minorista, garantizando una amplia disponibilidad de productos en diversas regiones geográficas.

En contraste, los segmentos premium y de lujo están preparados para experimentar un crecimiento significativo, con una CAGR proyectada del 7,1% hasta 2030. Este crecimiento está impulsado por consumidores adinerados que buscan productos únicos y de alta calidad y artesanía artesanal que justifiquen los precios premium. La creciente polarización de las preferencias de los consumidores hacia ofertas de valor o premium ejerce presión competitiva sobre los segmentos de mercado medio. El segmento premium se beneficia de mayores márgenes de beneficio y una fuerte lealtad a la marca, mientras que las marcas de lujo aprovechan su poder de fijación de precios para protegerse de las fluctuaciones en los costos de las materias primas. Por ejemplo, la adquisición por parte de Prada de una participación del 10% en el grupo italiano de cuero Rino Mastrotto en junio de 2025 demuestra el enfoque estratégico de las marcas de lujo en garantizar el control de calidad y asegurar sus cadenas de suministro, reforzando aún más sus estrategias de precios premium.

Por Canal de Distribución: Liderazgo de las Plataformas en Línea

En 2024, los canales en línea ostentan una participación del 45,26% del mercado, lo que destaca la continua transformación digital y la creciente preferencia de los consumidores por la comodidad, la variedad y los precios competitivos en el comercio minorista de moda. Este dominio está impulsado por la capacidad de las plataformas de comercio electrónico para proporcionar a las marcas de nicho exposición global, ofrecer extensos catálogos de productos y ofrecer experiencias de compra personalizadas, ventajas que el comercio minorista tradicional tiene dificultades para igualar económicamente. El cambio en el comportamiento de compra de los consumidores, particularmente entre los grupos demográficos más jóvenes que se sienten cómodos con las compras digitales, refuerza aún más esta tendencia. Además, estas plataformas permiten relaciones directas con el consumidor, eliminando los márgenes del comercio minorista tradicional. En Europa, la transformación digital del mercado de accesorios de cuero acelera aún más el crecimiento de los canales en línea, ya que los consumidores priorizan cada vez más la transparencia en las prácticas de la cadena de suministro y la autenticidad del producto.

Sin embargo, los canales fuera de línea demuestran una notable resiliencia, con una CAGR proyectada del 8,5% hasta 2030. Este crecimiento se atribuye a las estrategias de comercio minorista experiencial y a la naturaleza táctil de los productos de cuero, que a menudo requieren evaluación física antes de la compra. Las inversiones estratégicas en la mejora de las experiencias en tienda y la integración de enfoques omnicanal que combinan la comodidad de las plataformas digitales con la interacción tangible de las tiendas físicas desempeñan un papel crucial. Esto es particularmente significativo para las compras de chaquetas de cuero premium y personalizadas. El deseo de los consumidores de gratificación inmediata y acceso a orientación experta no solo justifica los precios premium, sino que también fomenta la lealtad a largo plazo. En apoyo de este crecimiento del comercio minorista fuera de línea, el Grupo de Trabajo del Cuero, que representa a más de 2.000 partes interesadas de la industria, proporciona estándares de certificación que garantizan el aseguramiento de la calidad y la trazabilidad, mejorando la confianza del cliente durante las compras en tienda.

Análisis Geográfico

En 2024, América del Norte lidera el mercado con una participación del 32,46%, impulsada por su arraigada cultura de la moda, una fuerte presencia de marcas premium y un sólido gasto de los consumidores. Este dominio subraya la importancia cultural de las chaquetas de cuero en la moda estadounidense, respaldada por marcas de herencia que marcan tendencias de estilo globales. Una infraestructura minorista bien establecida, combinada con la disposición de los consumidores a aceptar precios premium, fortalece el liderazgo de mercado de la región. Además, las cadenas de suministro eficientes garantizan la disponibilidad de productos en varios segmentos de precios. La ventaja de América del Norte se amplifica por su proximidad a los principales centros de moda y la influencia de los avales de celebridades, que aceleran la adopción de tendencias globales.

Asia-Pacífico está en un rápido ascenso, proyectada para crecer a una CAGR del 9,6% hasta 2030. Este auge está impulsado por el aumento de los ingresos disponibles, una clase media en expansión y una mayor conciencia de la moda. La urbanización y un cambio hacia las preferencias de moda occidental, especialmente entre los jóvenes en las principales ciudades, impulsan este crecimiento. Países como China e India, con sus sólidas capacidades de fabricación, no solo atienden la demanda interna sino que también impulsan la producción de exportación. La vasta diversidad de la región allana el camino para el desarrollo de productos y estrategias de precios personalizados, atendiendo a los distintos gustos de los consumidores y los panoramas económicos.

Europa se erige como un mercado experimentado, donde el posicionamiento premium y la sostenibilidad ocupan un lugar central. Aquí, las marcas de lujo y los fabricantes artesanales tienen influencia, gracias a un fuerte énfasis en la calidad, la artesanía y la gestión medioambiental. Tales valores no solo justifican los precios premium, sino que también crean identidades de marca únicas. Además, las estrictas regulaciones de la Unión Europea sobre la deforestación y los estándares medioambientales establecen puntos de referencia que resuenan a nivel mundial. Junto con una base de consumidores que prioriza la trazabilidad y la sostenibilidad, estos factores refuerzan las estrategias de posicionamiento premium de Europa.

Panorama Competitivo

El mercado de chaquetas de cuero está muy fragmentado, con una amplia gama de actores internacionales, regionales y locales que compiten en diferentes segmentos de precios. Algunos de los actores clave en el mercado incluyen LVMH Moët Hennessy Louis Vuitton SE, Kering S.A. (Gucci, Saint Laurent), Industria de Diseño Textil, S.A. (Inditex), Burberry Group plc y H&M Group. Estos actores incluyen casas de moda de lujo, minoristas de moda rápida y diseñadores independientes, cada uno atendiendo a necesidades y preferencias específicas de los consumidores. Este entorno competitivo fomenta la innovación en diseño, abastecimiento de materiales y prácticas sostenibles.

Además, la naturaleza fragmentada del mercado crea oportunidades para que las marcas de nicho se diferencien a través de ofertas personalizadas y procesos de fabricación éticos. Los actores líderes se centran cada vez más en la consolidación estratégica para lograr la integración vertical y mejorar el control de la cadena de suministro. Por ejemplo, Prada adquirió una participación del 10% en el grupo italiano de cuero Rino Mastrotto en junio de 2025, mostrando los esfuerzos de las marcas de lujo para asegurar materiales de calidad premium y fortalecer sus capacidades de fabricación.

De manera similar, la adquisición completa de la tenería Colonna Group por parte de Gucci demuestra su estrategia de integración vertical destinada a garantizar una calidad consistente y cadenas de suministro confiables. Estos desarrollos destacan la creciente importancia de la gestión de la cadena de suministro y la calidad de los materiales como ventajas competitivas, especialmente a medida que las regulaciones de sostenibilidad se vuelven más estrictas y los consumidores exigen más transparencia y prácticas éticas.

Líderes de la Industria de Chaquetas de Cuero

LVMH Moët Hennessy Louis Vuitton SE

Kering S.A. (Gucci, Saint Laurent)

Industria de Diseño Textil, S.A (Inditex)

Burberry Group plc

H&M Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Urban Leather Jackets se ha expandido al mercado del Reino Unido con el lanzamiento de un sitio web dedicado, que ofrece una colección seleccionada de chaquetas de cuero para hombre que combinan estilo, durabilidad y comodidad. Según la marca, su nueva gama incluye clásicas chaquetas bomber y atrevidas chaquetas biker diseñadas tanto para entornos urbanos como para aventuras en carretera abierta, atrayendo a consumidores con conciencia de la moda que buscan ropa de abrigo versátil.

- Mayo de 2025: Royal Enfield ha lanzado la Chaqueta de Cuero Phoenix como parte de su nueva colección de ropa de abrigo urbana, ofreciendo a los conductores de ciudad una combinación de estilo y protección avanzada. Según la marca, la nueva Phoenix está confeccionada con cuero genuino al 100%, cuenta con certificación CE Clase "AA", protección Safe Tech CE Nivel 2 para la espalda, hombros y codos, deslizadores de titanio, elementos reflectantes y paneles de malla para transpirabilidad y flexibilidad.

- Abril de 2025: AllSaints ha continuado su expansión en el Reino Unido con la apertura de dos nuevas tiendas: una en la estación de St Pancras de Londres, marcando su segunda ubicación en un importante centro ferroviario, y otra en el centro comercial Meadowhall de Sheffield, que reemplaza y mejora su tienda anterior allí. La tienda de St Pancras presenta la estética urbana característica de la marca y eleva el total de ubicaciones de AllSaints en Londres a diez, mientras que la nueva tienda de Meadowhall ofrece un espacio más luminoso y premium con una gama de productos ampliada, que incluye icónicas chaquetas de cuero y botas biker.

- Enero de 2025: Inessa Maksutova ha lanzado la colección de chaquetas de cuero premium "More Love", con cada pieza confeccionada con cuero italiano de alta calidad obtenido de manera ética para lograr un confort, durabilidad y sofisticación excepcionales. Según la marca, la nueva colección presenta una variedad de estilos desde siluetas clásicas hasta contemporáneas, garantizando un ajuste a medida y una sensación lujosa.

Alcance del Informe Global del Mercado de Chaquetas de Cuero

| Hombres |

| Mujeres |

| Niños |

| En Línea |

| Fuera de Línea |

| Convencional |

| Sintético/Vegano |

| Masivo |

| Premium/Lujo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Canal de Distribución | En Línea | |

| Fuera de Línea | ||

| Por Material | Convencional | |

| Sintético/Vegano | ||

| Por Rango de Precio | Masivo | |

| Premium/Lujo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de chaquetas de cuero?

El mercado de chaquetas de cuero se sitúa en USD 37,23 mil millones en 2025 y está previsto que alcance los USD 46,28 mil millones para 2030 a una CAGR del 4,45%

¿Qué región está creciendo más rápido en chaquetas de cuero?

Asia-Pacífico es la región de mayor avance con una CAGR proyectada del 9,6% hasta 2030, impulsada por el aumento de los ingresos urbanos y la conciencia de la moda

¿Qué canal de distribución lidera las ventas de chaquetas de cuero hoy en día?

Las plataformas en línea ostentan una participación del 45,26% de las ventas globales gracias a la amplia variedad de productos y las devoluciones convenientes

¿Qué material está ganando terreno como alternativa al cuero convencional?

Los materiales sintéticos/veganos se están expandiendo a una CAGR del 9,2% aprovechando menores huellas medioambientales y mejorando la estética

Última actualización de la página el: