Tamaño y Participación del Mercado de Leggings

Visión General del Mercado

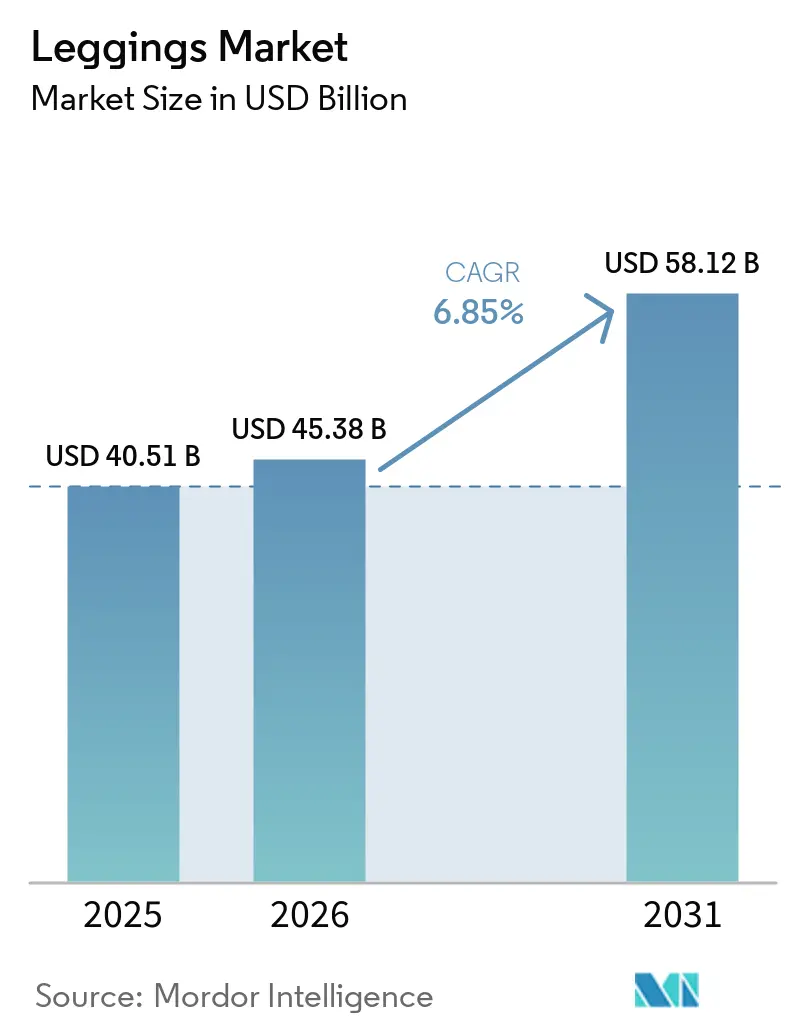

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leggings por Mordor Intelligence

Se espera que el tamaño del mercado de leggings aumente de USD 40.51 mil millones en 2025 a USD 45.38 mil millones en 2026 y alcance USD 58.12 mil millones en 2031, creciendo a una CAGR del 6.85% durante 2026-2031. Las perspectivas de crecimiento reflejan cambios estructurales en los guardarropas cotidianos a medida que los consumidores se inclinan hacia prendas que combinan el rendimiento atlético con una estética apta para el uso en la calle. La mayor atención a la salud personal, las rutinas de trabajo híbrido continuas y la normalización de las telas con absorción de humedad en oficinas y corredores de viaje sustentan la demanda. Las innovaciones en hilados técnicos que mejoran la recuperación elástica y la reciclabilidad están ampliando las bandas de precios, fomentando la venta ascendente de productos premium al tiempo que reducen los residuos. Junto a estos factores, el aumento de la penetración directa al consumidor está comprimiendo el tiempo de comercialización y elevando la comercialización basada en datos, lo que permite a las marcas atender microsegmentos con rapidez.

Conclusiones Clave del Informe

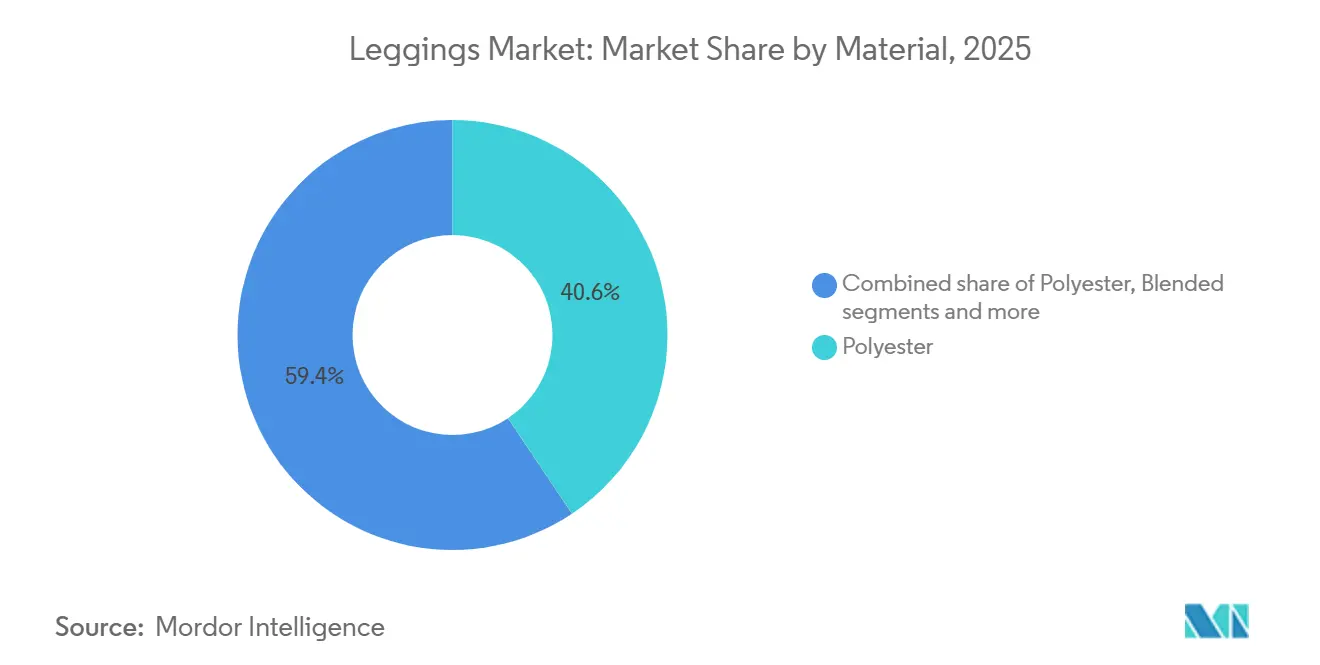

- Por material, el poliéster aseguró el 40.62% de la participación del mercado de leggings en 2025, mientras que se prevé que las telas mezcladas se expandan a una CAGR del 7.54% hasta 2031.

- Por usuario final, las mujeres representaron el 70.26% de los ingresos en 2025; se proyecta que el segmento masculino avance a una CAGR del 8.21% durante 2026-2031.

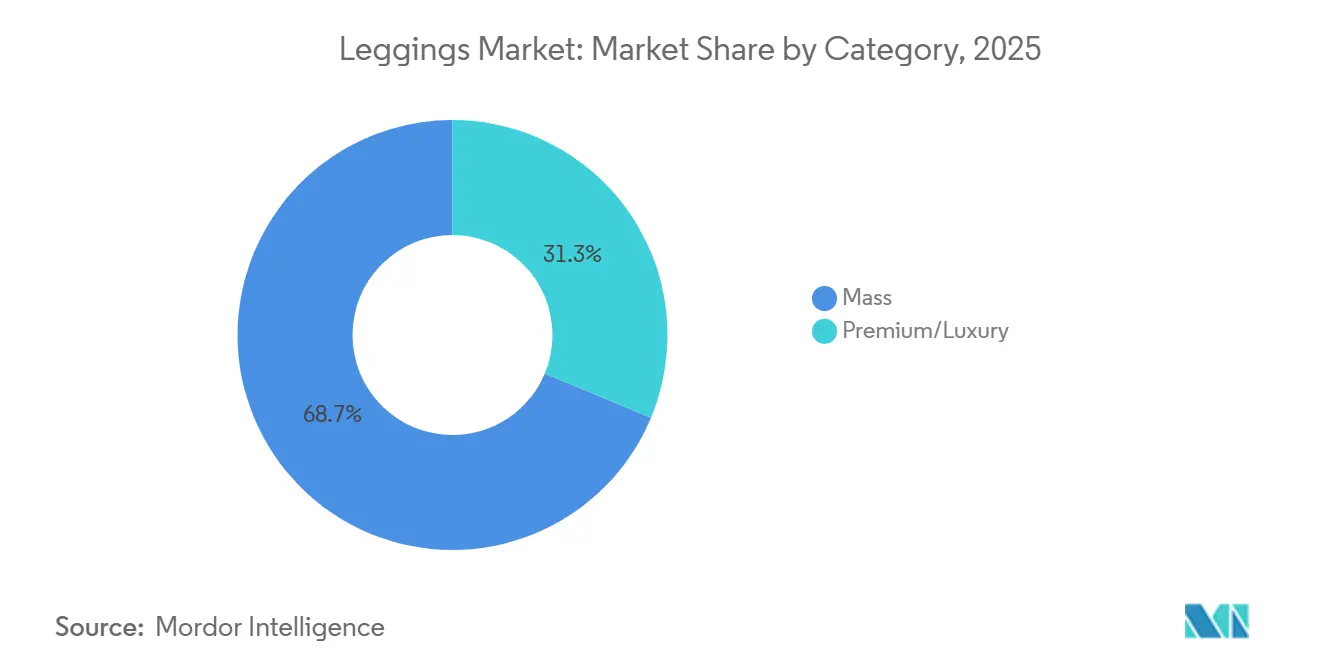

- Por categoría, los productos masivos representaron el 68.72% del tamaño del mercado de leggings en 2025, mientras que las líneas premium están destinadas a crecer a una CAGR del 7.65% hasta 2031.

- Por canal de distribución, las tiendas especializadas mantuvieron el 48.46% de los ingresos en 2025, aunque se prevé que el comercio minorista en línea registre una CAGR del 8.52% durante el horizonte de pronóstico.

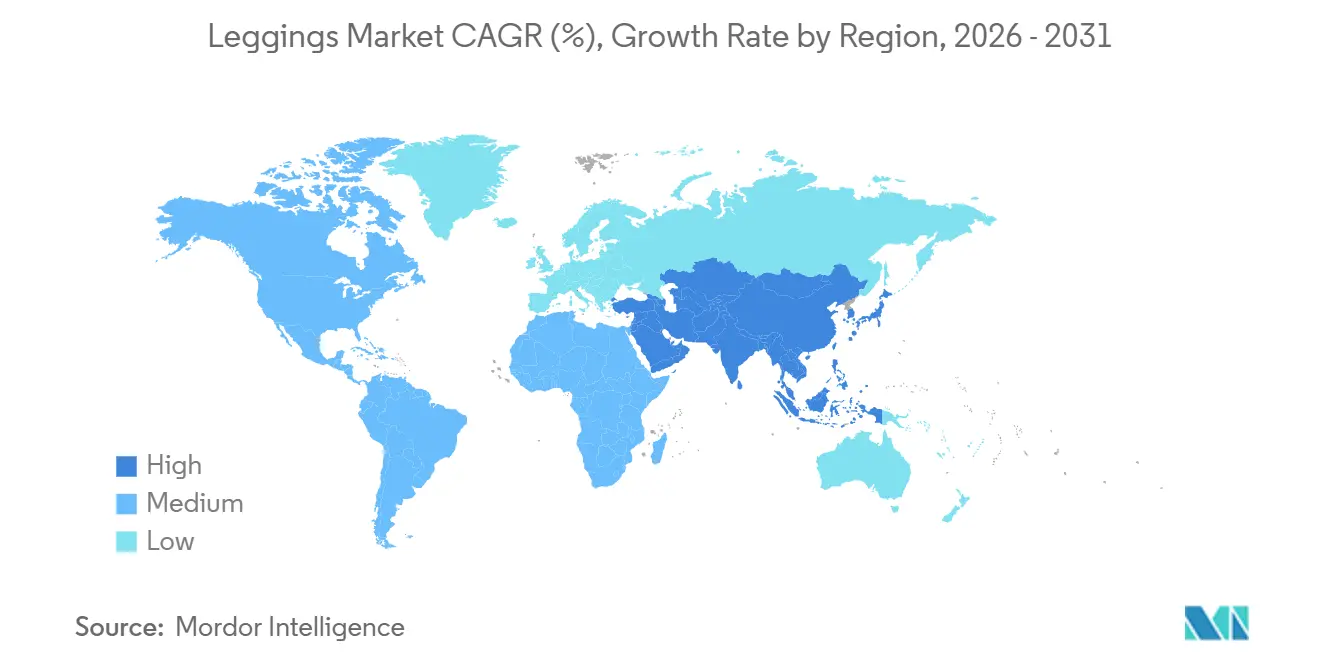

- Por geografía, América del Norte capturó el 35.27% del valor de 2025, pero Asia-Pacífico está en camino de lograr el ascenso regional más rápido con un 7.95% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Leggings

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Popularidad del Athleisure y las Tendencias de Estilo de Vida Activo | +1.8% | Global, con mayor adopción en América del Norte y Asia Pacífico urbana | Mediano plazo (2-4 años) |

| Avances en Tecnologías de Telas que Mejoran el Rendimiento | +1.2% | Global; I+D concentrada en Japón, Alemania y EE. UU. | Largo plazo (≥4 años) |

| Creciente Preferencia del Consumidor por la Comodidad y la Funcionalidad | +1.0% | Global, particularmente América del Norte y Europa | Corto plazo (≤2 años) |

| Mayor Énfasis en la Inclusividad y la Diversidad de Tallas | +0.6% | América del Norte y Europa; emergente en América Latina | Mediano plazo (2-4 años) |

| Expansión de las Opciones de Personalización e Individualización | +0.5% | América del Norte, Europa, China urbana | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Materiales Sostenibles y Ecológicos | +1.4% | Europa (impulsado por regulaciones), América del Norte (impulsado por el consumidor), Asia Pacífico (impulsado por la cadena de suministro) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad del Athleisure y las Tendencias de Estilo de Vida Activo

El athleisure ha evolucionado de una categoría de nicho a un elemento básico del guardarropa, con consumidores que usan telas de rendimiento en oficinas, eventos sociales y viajes. Una investigación de BCG en 2024 encontró que las cohortes más jóvenes priorizan la versatilidad y la comodidad sobre el vestido específico para cada ocasión, un cambio que persiste incluso cuando aumentan los mandatos de regreso a la oficina. Este cambio de comportamiento está comprimiendo la distinción entre ropa de gimnasio y ropa casual, lo que permite a las marcas exigir precios de venta promedio más altos al posicionar los productos como multifuncionales. Fast Retailing informó que las sudaderas, pantalones de chándal y líneas técnicas HEATTECH de Uniqlo impulsaron un crecimiento de ingresos de dos dígitos en América del Norte y Europa durante la primera mitad del ejercicio fiscal 2026, lo que subraya la demanda de telas de rendimiento para uso diario. La economía del bienestar, valorada en USD 1.5 billones por McKinsey, está reforzando la adopción de leggings a medida que los consumidores vinculan la actividad física con la salud mental y la productividad. Los horarios de trabajo híbrido también han normalizado el athleisure en contextos profesionales, reduciendo el estigma de usar telas con absorción de humedad en videollamadas o reuniones con clientes.

Avances en Tecnologías de Telas que Mejoran el Rendimiento

La innovación técnica en hilados y acabados está creando oportunidades de diferenciación de productos defendibles y de expansión de márgenes. Teijin Frontier introdujo en 2024 un hilado de poliéster elástico reciclable que elimina la elastana manteniendo las propiedades de recuperación, abordando una barrera crítica para el reciclaje textil a textil. Under Armour se asoció con Celanese para desarrollar NEOLAST, una alternativa a la elastana que reduce la dependencia del spandex derivado de petroquímicos y mejora la reciclabilidad al final de su vida útil. La despolimerización enzimática está emergiendo como una vía escalable para el nailon y el poliéster de ciclo cerrado; el acuerdo de compra a largo plazo de 10 años de Lululemon con Samsara Eco apunta a que el 20% de su cartera de fibras provenga de fuentes recicladas enzimáticamente para 2030, un compromiso de volumen que señala confianza en la viabilidad comercial. La colaboración de PUMA con RE&UP escala el reciclaje textil a textil de mezclas de policotón y poliéster-elastano, materias primas históricamente difíciles, en fibras equivalentes a las vírgenes, reduciendo la dependencia del rPET derivado de botellas. Estos avances están desplazando la curva de costos de los insumos reciclados y permitiendo a las marcas cumplir con los requisitos del Pasaporte Digital de Producto de la Unión Europea, que exige la divulgación del contenido reciclado y la reciclabilidad para 2027.

Creciente Preferencia del Consumidor por la Comodidad y la Funcionalidad

La comodidad ha superado a la estética como principal impulsor de compra, una tendencia que se aceleró durante los confinamientos por la pandemia y ha demostrado ser duradera. Los datos de la encuesta de UBS de 2024 indicaron que el 68% de los compradores de leggings priorizan el ajuste y la sensación de la tela sobre el nombre de la marca, una inversión respecto a los patrones anteriores a 2020 cuando la visibilidad del logotipo impulsaba la intención de compra. Este cambio está presionando a las marcas a invertir en patronaje ergonómico y telas elásticas en cuatro direcciones que se adapten a una mayor variedad de movimientos corporales. El éxito de Fast Retailing con AIRism y HEATTECH, telas técnicas que regulan la temperatura y absorben la humedad, demuestra que los beneficios funcionales pueden exigir precios premium incluso en canales de mercado masivo. Los modelos de suscripción como Fabletics, que alcanzó 2.4 millones de miembros VIP en 2025, aprovechan la consistencia de la comodidad y el ajuste para reducir la rotación y aumentar el valor de vida del cliente. El auge del "athflow", un híbrido de athleisure y ropa de descanso, refleja la demanda de los consumidores de prendas que transiten sin problemas del entrenamiento al descanso, comprimiendo la necesidad de múltiples categorías de guardarropa y aumentando la frecuencia de uso por prenda.

Mayor Énfasis en la Inclusividad y la Diversidad de Tallas

Las tallas extendidas y el marketing de positividad corporal están pasando de un posicionamiento de nicho a una estrategia convencional a medida que las marcas reconocen que los rangos de tallas excluyentes limitan los mercados direccionables. BeyondBound lanzó leggings que van desde XS hasta XXXL en 2025, mientras que ICONI ofrece de S a 4XL y Flurr se extiende hasta 8XL, lo que indica que las telas de rendimiento técnico ahora están diseñadas para un espectro antropométrico más amplio [BeyondBound, ICONI, Flurr]. Esta expansión requiere inversión en algoritmos de graduación, modelos de ajuste y planificación de inventario, pero desbloquea grupos de ingresos anteriormente desatendidos por las marcas establecidas. La inclusividad también abarca el diseño adaptativo para consumidores con limitaciones de movilidad, un segmento que se intersecta con la demografía de envejecimiento en América del Norte y Europa. El argumento comercial es convincente: las marcas que ofrecen tallas extendidas reportan un mayor valor de vida del cliente debido a tasas de devolución reducidas y una mayor lealtad a la marca. El impulso regulatorio también está aumentando; el Reglamento de Diseño Ecológico para Productos Sostenibles propuesto por la Unión Europea incluye disposiciones sobre durabilidad y reparabilidad que favorecen indirectamente el diseño inclusivo al desalentar la rotación de moda rápida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los Precios de las Fibras Sintéticas que Afectan los Costos | -1.2% | Global, con exposición aguda en los centros de fabricación de Asia Pacífico | Corto plazo (≤2 años) |

| Proliferación de Productos Falsificados y de Baja Calidad | -0.8% | Global, concentrado en mercados en línea y mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones Relacionadas con la Durabilidad y la Calidad de las Telas | -0.6% | América del Norte y Europa (riesgo de litigios del consumidor); Asia Pacífico (control de calidad en la fabricación) | Mediano plazo (2-4 años) |

| Intensa Competencia de Productos Sustitutos Alternativos | -0.9% | Global, más fuerte en América del Norte y Europa donde la adopción de ropa de descanso es alta | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de las Fibras Sintéticas que Afectan los Costos

Los precios del poliéster y el nailon están estrechamente correlacionados con el petróleo crudo y el gas natural, exponiendo a las marcas de leggings a la volatilidad del costo de los insumos que comprime los márgenes brutos cuando los precios minoristas no pueden ajustarse rápidamente. Reuters informó que las tensiones geopolíticas en el Estrecho de Ormuz interrumpieron los flujos de materias primas petroquímicas a principios de 2025, disparando los precios del poliéster en dos dígitos y obligando a las marcas a absorber costos o arriesgarse a perder participación de mercado frente a competidores con mejores estrategias de cobertura. Fast Retailing señaló en sus resultados del primer semestre del ejercicio fiscal 2026 que los contratos a plazo del yen más débil aumentaron el costo de ventas, aunque la empresa compensó esto mediante un mejor control de descuentos y eficiencias operativas. El cambio hacia el poliéster reciclado introduce nuevas dinámicas de precios; si bien el contenido reciclado reduce la huella de carbono, a menudo se cotiza con una prima respecto a la fibra virgen debido a la infraestructura limitada de clasificación y reprocesamiento. Las marcas con acuerdos de compra a largo plazo, como el compromiso de 10 años de Lululemon con Samsara Eco, están asegurando el suministro para mitigar la exposición al mercado spot, pero los actores más pequeños carecen de la escala para negociar términos similares.

Proliferación de Productos Falsificados y de Baja Calidad

Las violaciones de propiedad intelectual representan amenazas persistentes para la integridad de la marca y la seguridad del consumidor, con incautaciones de ropa falsificada que alcanzan niveles récord que socavan el crecimiento legítimo del mercado. La Oficina de Aduanas y Protección Fronteriza de EE. UU. informó haber incautado más de 1 millón de artículos de ropa falsificada en el ejercicio fiscal 2024, con prendas de vestir que representaron USD 178,985,556 en valor del precio de venta al público sugerido por el fabricante[1]Fuente: Banco Asiático de Desarrollo, "Evolución del Comercio Electrónico en Asia y el Pacífico: Oportunidades y Desafíos," adb.org. Se están implementando tecnologías de autenticación para combatir esto; las etiquetas criptográficas NFC Q-ID de Quantum Base y el reconocimiento de imágenes impulsado por inteligencia artificial de Entrupy permiten a los consumidores y minoristas verificar la autenticidad del producto en el punto de venta [Quantum Base, Entrupy]. El seguimiento de procedencia basado en cadena de bloques también está emergiendo, aunque la adopción sigue siendo limitada debido a los costos de integración y la necesidad de estándares en toda la industria. La proliferación de imitaciones de baja calidad en los mercados en línea presiona a las marcas legítimas a invertir en protección de marca, aplicación legal y educación del consumidor, costos que recaen desproporcionadamente sobre los actores más pequeños. Las marcas premium también están explorando canales directos al consumidor para evitar a los socios mayoristas donde la infiltración de falsificaciones es más difícil de controlar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Telas Mezcladas Ganan Terreno a Medida que los Monomateriales Alcanzan los Límites del Reciclaje

El poliéster mantuvo el 40.62% de la participación de materiales en 2025, lo que refleja su ventaja de costo, propiedades de absorción de humedad y cadenas de suministro establecidas. Se prevé que las telas mezcladas, que combinan poliéster con algodón, nailon o elastano, crezcan a un 7.54% anual hasta 2031, la tasa más rápida entre los segmentos de materiales. Esta aceleración se debe a la preferencia del consumidor por telas que equilibren el rendimiento y la comodidad; el poliéster puro puede sentirse sintético y retener el olor, mientras que las mezclas suavizan la sensación al tacto y mejoran la transpirabilidad. Los leggings de algodón atraen a los compradores conscientes de la sostenibilidad que buscan fibras naturales, pero su retención de humedad y los tiempos de secado más lentos limitan la adopción en categorías de alta intensidad. El segmento "Otros" incluye materiales emergentes como Tencel, bambú y nailones de base biológica, que siguen siendo de nicho debido a los mayores costos y la escala limitada.

El lanzamiento por parte de Teijin Frontier de un hilado de poliéster elástico reciclable en 2024 aborda una barrera crítica: las telas mezcladas con elastano son difíciles de reciclar porque las tecnologías de separación aún no son comercialmente viables a escala. La colaboración de PUMA con RE&UP para reciclar mezclas de policotón y poliéster-elastano en fibras equivalentes a las vírgenes señala que las vías textil a textil están madurando, aunque la inversión en infraestructura sigue concentrada en Europa y América del Norte PUMA. Los marcos regulatorios como el Reglamento de Diseño Ecológico para Productos Sostenibles de la Unión Europea, que exige pasaportes digitales de producto para 2027, están presionando a las marcas a cambiar hacia monomateriales o mezclas reciclables para cumplir con los umbrales mínimos de contenido reciclado Adidas Group. El abastecimiento de algodón también está bajo escrutinio; PUMA informó que el 99.5% de su algodón provino de la Iniciativa Better Cotton, fuentes orgánicas o recicladas en 2024, lo que refleja la adopción en toda la industria de estándares de certificación, según el Informe Anual de PUMA 2025[2]Fuente: Acerca de PUMA, "E5 Uso de Recursos y Economía Circular," annual-report.puma.com.

Por Usuario Final: El Segmento Masculino Supera a los Demás a Medida que el Athleisure se Normaliza

Las mujeres representaron el 70.26% de la demanda de leggings en 2025, una dominancia arraigada en décadas de innovación de productos, respaldos de celebridades y priorización minorista. Los leggings masculinos se están expandiendo a un 8.21% anual hasta 2031, la tasa de crecimiento de usuario final más rápida, impulsada por el aumento de las membresías de gimnasio, la normalización del athleisure en entornos profesionales y las inversiones de las marcas en ajustes y combinaciones de colores específicos para hombres. Los leggings infantiles se benefician de los programas deportivos escolares y la disposición de los padres a invertir en telas de rendimiento, aunque el crecimiento se ve moderado por ciclos de vida del producto más cortos debido a los rápidos cambios de talla.

La aceleración masculina refleja un cambio de comportamiento. La investigación de BCG en 2024 encontró que las cohortes masculinas más jóvenes priorizan la comodidad y la versatilidad sobre el vestido específico para cada ocasión, un patrón que refleja la curva de adopción del athleisure entre las mujeres una década antes. Fast Retailing reportó una fuerte demanda de sudaderas, pantalones de chándal y rangos técnicos HEATTECH para hombres en América del Norte y Europa durante la primera mitad del ejercicio fiscal 2026, lo que subraya que las telas funcionales están ganando terreno más allá de la ropa de gimnasio tradicional. La cápsula de ropa deportiva regenerativa "Pulse" de Under Armour, lanzada en diciembre de 2025, apunta a consumidores masculinos conscientes del medio ambiente con diseños a base de plantas y libres de plástico y un programa de compostaje. El énfasis de Nike en la recuperación y el bienestar, posicionando los leggings como esenciales para la salud mental y la productividad, resuena con los consumidores masculinos que históricamente veían la ropa de rendimiento como específica del gimnasio.

Por Categoría: El Segmento Premium Gana Terreno a Medida que la Sostenibilidad Justifica el Precio

Los leggings de mercado masivo representaron el 68.72% de las ventas en 2025, lo que refleja el amplio acceso del consumidor y la sensibilidad al precio en los mercados emergentes. Los leggings premium y de lujo están creciendo a un 7.65% anual hasta 2031, impulsados por consumidores adinerados dispuestos a pagar por innovación técnica, materiales sostenibles y narrativa de marca. El segmento premium se beneficia de los modelos directos al consumidor que evitan los descuentos mayoristas, los servicios de suscripción que aseguran ingresos recurrentes y las colaboraciones con diseñadores o atletas que crean escasez y revuelo en las redes sociales.

El acuerdo de compra a largo plazo de 10 años de Lululemon con Samsara Eco para nailon y poliéster reciclados enzimáticamente, con el objetivo de que el 20% de su cartera de fibras provenga de estas fuentes para 2030, ejemplifica cómo las marcas premium están invirtiendo en materiales circulares para justificar precios más altos. El logro de PUMA del 90% de materiales reciclados o certificados en 2024, un año antes de lo previsto, demuestra que los compromisos de sostenibilidad pueden diferenciar las ofertas premium incluso cuando los actores del mercado masivo se quedan atrás debido a las limitaciones de costos. La colaboración de Gap Inc. con Victoria Beckham, lanzada en abril de 2026 como una colección de 38 piezas, ilustra cómo los actores del mercado masivo están utilizando asociaciones con diseñadores para elevar la percepción de la marca y capturar precios premium. Los modelos de suscripción como Fabletics, que alcanzó 2.4 millones de miembros VIP en 2025, difuminan la línea entre masivo y premium al ofrecer selecciones curadas a precios de nivel medio. El segmento masivo sigue siendo sensible al precio y vulnerable a la competencia de falsificaciones, particularmente en los mercados en línea donde la autenticación es difícil.

Por Canal de Distribución: El Comercio Minorista en Línea se Dispara a Medida que los Modelos de Venta Directa al Consumidor Escalan

Las tiendas especializadas mantuvieron el 48.46% de la participación de distribución en 2025, beneficiándose de la experiencia en productos, los servicios de ajuste y la capacidad de mostrar características técnicas a través de demostraciones en tienda. El comercio minorista en línea se está expandiendo a un 8.52% anual hasta 2031, la tasa de crecimiento de distribución más rápida, a medida que las marcas invierten en plataformas directas al consumidor, comercio móvil y cumplimiento omnicanal. Los hipermercados y supermercados atienden a consumidores sensibles al precio que buscan conveniencia, mientras que "Otros" incluye grandes almacenes, tiendas de fábrica y formatos emergentes.

Adidas reportó un crecimiento de ingresos de comercio electrónico del 34% en el primer trimestre de 2025, impulsado por la optimización móvil y las recomendaciones personalizadas basadas en datos de clientes. Lululemon lanzó el comercio electrónico en México y abrió 15 tiendas en América del Norte, incluidas 8 en México, durante el ejercicio fiscal 2026, lo que ilustra cómo los canales digitales y físicos se refuerzan mutuamente. El autoservicio habilitado por RFID de Uniqlo, las alteraciones y los contenedores de donación Re. Uniqlo en las nuevas tiendas de EE. UU. demuestran cómo el comercio minorista especializado está integrando servicios para competir con la conveniencia en línea. El comercio móvil representó el 55% de las compras de leggings en línea en 2024, presionando a las marcas a optimizar los flujos de pago e integrar escaparates en redes sociales.

Análisis Geográfico

América del Norte comandó el 35.27% de los ingresos de leggings en 2025, respaldada por un alto gasto per cápita, una adopción madura del athleisure y una infraestructura de comercio minorista especializado establecida. Se prevé que Asia Pacífico crezca a un 7.95% anual hasta 2031, la tasa regional más rápida, a medida que el traslado de la fabricación a India y Vietnam comprime los plazos de entrega y los costos de desembarque, mientras que el aumento de los ingresos de la clase media en China y el Sudeste Asiático amplía la base de consumidores. Europa equilibra una fuerte demanda de productos sostenibles con marcos regulatorios como el Reglamento de Diseño Ecológico para Productos Sostenibles, que exige pasaportes digitales de producto para 2027 y presiona a las marcas a adoptar materiales trazables y reciclados Adidas Group. América del Sur y Oriente Medio y África siguen siendo más pequeños, pero están atrayendo inversiones a medida que las marcas buscan diversificación geográfica y aprovechan las culturas de fitness nacientes.

La instalación de Hong Fu de Rs 1,500 crore (aproximadamente USD 180 millones) en India, operativa en enero de 2026 y que emplea a 25,000 trabajadores, señala que los proveedores de Nike y Adidas están reduciendo la dependencia de China y Vietnam para mitigar los riesgos geopolíticos y de costos laborales[3]Fuente: Business Standard, "Uniqlo Apunta a Convertir India en Centro de Abastecimiento," business-standard.com. Uniqlo apunta a un 30% de abastecimiento local en India, frente al 15-20%, mientras amplía su presencia minorista doméstica a 18 tiendas y logra un crecimiento de ingresos del 44% interanual en el ejercicio fiscal 2026 Business Standard. La marca Uniqlo de Fast Retailing reportó un crecimiento de ingresos y beneficios de dos dígitos en América del Norte y Europa durante la primera mitad del ejercicio fiscal 2026, impulsado por la apertura de tiendas insignia en Chicago, San Francisco y Nueva York, así como una fuerte demanda de las gamas HEATTECH y sudaderas para todo el año. PUMA abrió un centro de distribución de 1.2 millones de pies cuadrados en Arizona en junio de 2024 y una instalación logística de 440,000 pies cuadrados en Francia en noviembre de 2025, inversiones que reducen los tiempos de entrega y apoyan el cumplimiento omnicanal.

Keppel Corporation y Fast Retailing firmaron un memorando de entendimiento para explorar oportunidades de bienes raíces minoristas en Asia Pacífico, con Uniqlo confirmado como inquilino en el próximo destino comercial más grande de Hanói Retail News Asia. Brasil, Argentina y Chile están viendo un aumento en la adopción de leggings vinculado a la urbanización y el aumento de las membresías de gimnasio, aunque la volatilidad económica y las fluctuaciones cambiarias limitan el poder adquisitivo. Oriente Medio, particularmente los Emiratos Árabes Unidos y Arabia Saudita, está invirtiendo en infraestructura deportiva y turismo de bienestar, creando demanda de leggings premium alineados con ecosistemas de comercio minorista de lujo.

Panorama Competitivo

El mercado de leggings demuestra una fragmentación moderada, lo que brinda oportunidades tanto a los líderes establecidos en ropa deportiva como a las marcas emergentes de leggings para competir a través de estrategias de posicionamiento diferenciadas. Las empresas líderes, como Nike, Adidas y Lululemon, capitalizan la integración vertical, las innovaciones propietarias en telas y las amplias redes de distribución global para mantener su ventaja competitiva. Mientras tanto, las marcas más nuevas se centran en apuntar a segmentos de nicho, implementar modelos de negocio directos al consumidor y utilizar materiales avanzados para ganar participación de mercado.

La competencia se ha intensificado a medida que las empresas tradicionales de ropa deportiva amplían su presencia en el segmento de athleisure, mientras que los minoristas de moda introducen colecciones de leggings orientadas al rendimiento. La adopción de tecnologías avanzadas se ha convertido en un diferenciador clave, con empresas que invierten en telas inteligentes, tecnologías de escaneo corporal para una optimización mejorada del ajuste y prácticas de fabricación sostenibles para atraer a los consumidores conscientes del medio ambiente.

Siguen existiendo oportunidades significativas en áreas como el dimensionamiento inclusivo, las tecnologías de personalización y el uso de materiales sostenibles, que abordan las necesidades de segmentos de consumidores desatendidos. Los nuevos disruptores están aprovechando los modelos directos al consumidor y utilizando plataformas de redes sociales para construir reconocimiento de marca e interactuar con los consumidores, todo mientras evitan los altos costos asociados con la infraestructura minorista tradicional.

Líderes de la Industria de Leggings

Nike, Inc.

Adidas AG

Lululemon Athletica Inc.

Under Armour, Inc.

Puma SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CYSM Shapers lanzó una nueva línea de productos, Curvy Leggings, diseñada para tipos de cuerpo con curvas. Los leggings elásticos se adaptan a diversas actividades, desde yoga hasta tareas diarias, con usuarios que reportan satisfacción con el ajuste.

- Junio de 2025: Buyco anuncia el lanzamiento de su colección VarsityLux para Otoño '25, con leggings de pierna ancha y ropa deportiva. La colección incluye leggings de pierna ancha a medida diseñados con elasticidad en cuatro direcciones, paneles transpirables y una silueta que alarga la pierna priorizando la comodidad.

- Mayo de 2025: Para conmemorar el décimo aniversario de sus icónicos leggings Align, Lululemon presentó el Align No Line, una versión sin costuras e innovadora del diseño original. Este lanzamiento destaca el compromiso de la marca de evolucionar su oferta de productos manteniendo la comodidad y funcionalidad por las que los leggings Align son conocidos.

Alcance del Informe Global del Mercado de Leggings

| Algodón |

| Poliéster |

| Mezclado |

| Otros |

| Mujeres |

| Hombres |

| Niños |

| Masivo |

| Premium/Lujo |

| Hipermercados/Supermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Material | Algodón | |

| Poliéster | ||

| Mezclado | ||

| Otros | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Niños | ||

| Por Categoría | Masivo | |

| Premium/Lujo | ||

| Por Canal de Distribución | Hipermercados/Supermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de leggings para 2031?

Se anticipa que el mercado de leggings alcanzará USD 58.12 mil millones para 2031, expandiéndose a una CAGR del 6.85% de 2026 a 2031, según Mordor Intelligence.

¿Qué categoría de material tiene el pronóstico de crecimiento más rápido?

Se espera que las telas mezcladas registren una CAGR del 7.54% hasta 2031, ya que los consumidores prefieren combinaciones de comodidad y elasticidad y las marcas adoptan mezclas reciclables.

¿Con qué rapidez está creciendo el comercio minorista en línea dentro del mercado de leggings?

Se prevé que los canales de comercio minorista en línea crezcan a una CAGR del 8.52% hasta 2031, la más rápida entre los formatos de distribución, impulsada por estrategias directas al consumidor.

¿Qué región probablemente registrará la tasa de crecimiento más alta?

Asia-Pacífico está encaminada a una CAGR del 7.95% hasta 2031, superando a otras regiones a medida que los fabricantes trasladan capacidad a India y Vietnam y el gasto de la clase media aumenta.

Última actualización de la página el: