Tamaño y Participación del Mercado de Mochilas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

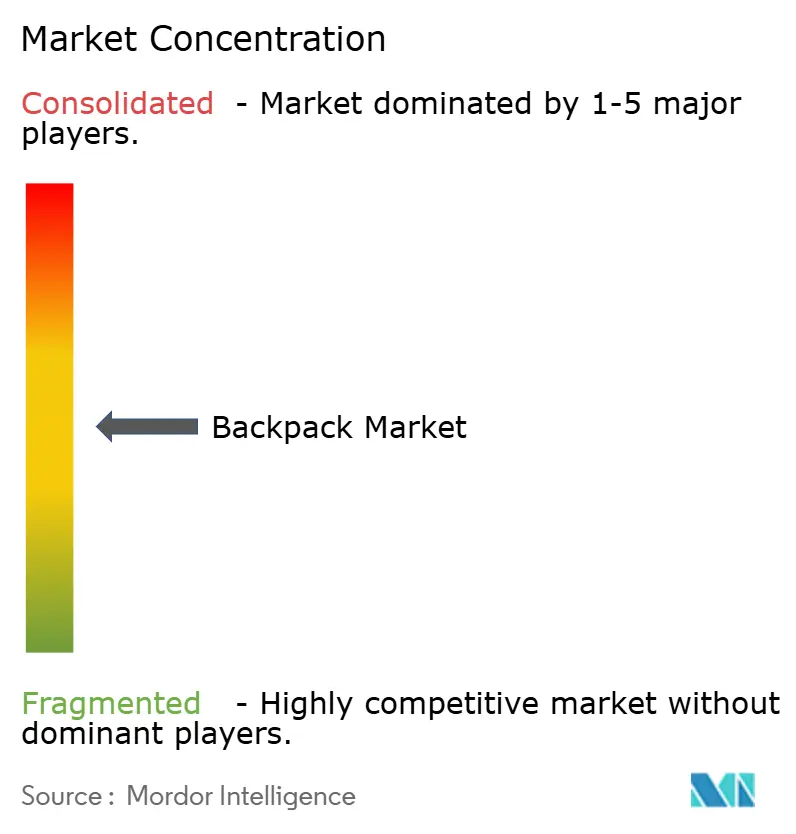

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mochilas por Mordor Intelligence

Se espera que el tamaño del Mercado de Mochilas aumente de USD 21,74 mil millones en 2025 a USD 23,12 mil millones en 2026 y alcance USD 31,96 mil millones en 2031, creciendo a una CAGR del 6,69% durante 2026-2031. Este crecimiento está impulsado por tres factores principales: el resurgimiento de la recreación al aire libre en 2025, que impulsó las ventas de mochilas técnicas; las iniciativas de sostenibilidad de gobiernos y grandes minoristas que promueven diseños de economía circular; y la expansión del comercio electrónico directo al consumidor, que ha aumentado la presencia global de marcas especializadas. Los diseños de inspiración deportiva dominaron los ingresos en 2025, pero las mochilas casuales están ganando popularidad rápidamente debido al cambio en las tendencias de movilidad urbana, ya que el trabajo híbrido fomenta viajes urbanos más cortos en lugar de desplazamientos del gimnasio a la oficina. La región Asia-Pacífico lidera tanto en producción como en consumo, mientras que América del Norte enfrenta desafíos derivados de productos falsificados que socavan el valor de las marcas. Los modelos premium con precios superiores a USD 150 están captando una cuota de mercado creciente, ya que características como paneles solares, cerraduras biométricas e insertos modulares permiten a las marcas mantener márgenes a pesar de las fluctuaciones en los precios del nailon y el aumento de los gastos arancelarios.

Conclusiones Clave del Informe

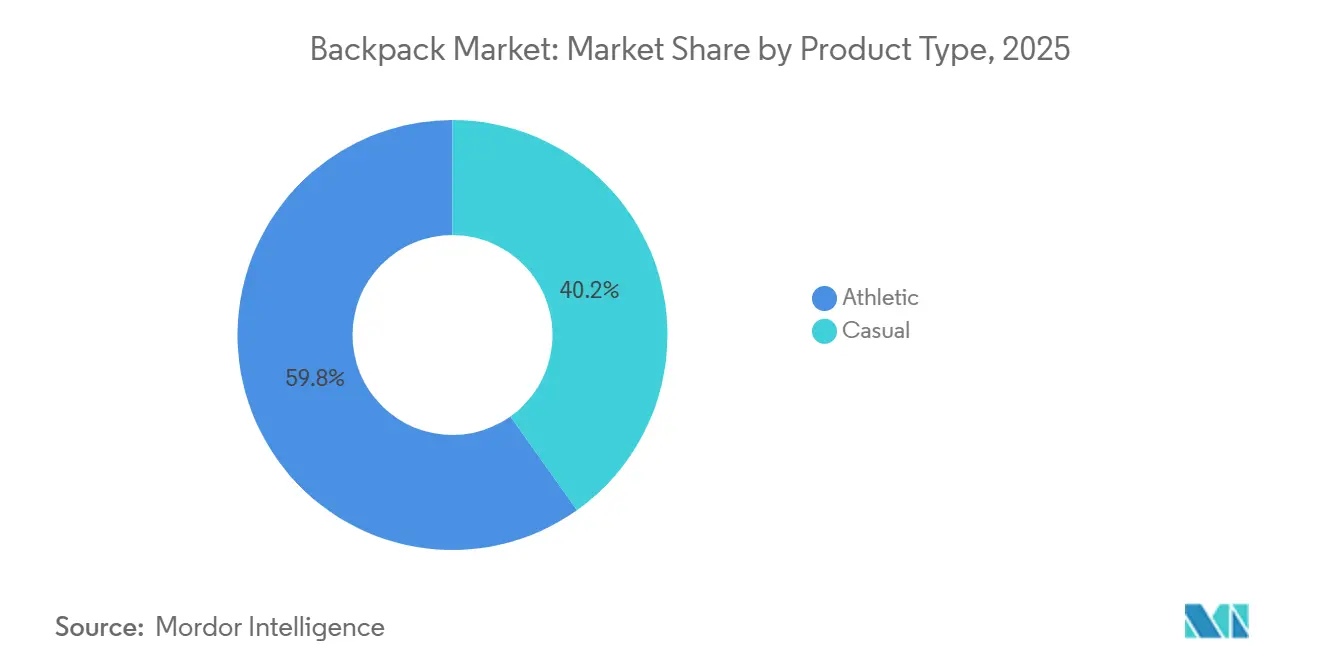

- Por tipo de producto, las mochilas deportivas representaron el 59,84% de los ingresos de 2025, mientras que las variantes casuales se proyecta que avancen a una CAGR del 8,96% hasta 2031.

- Por punto de precio, las líneas económicas capturaron el 55,02% de la participación del mercado de mochilas en 2025; se prevé que los modelos premium por encima de USD 150 se expandan a una CAGR del 9,15% hasta 2031.

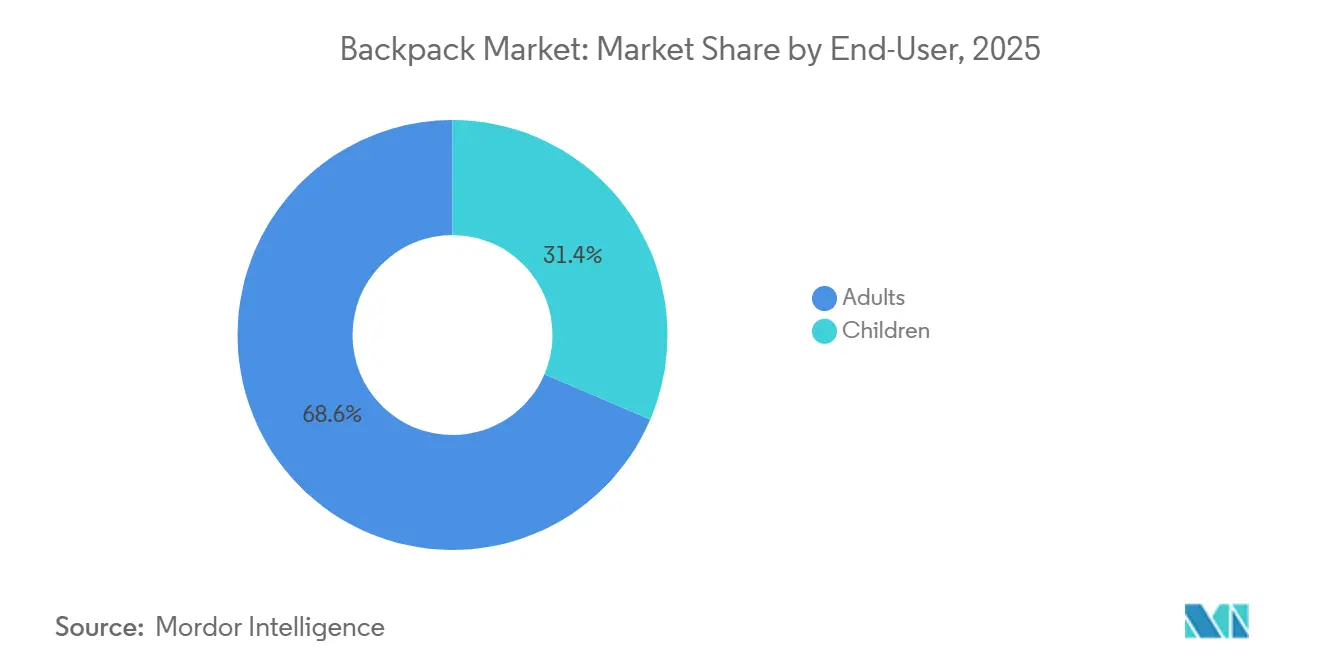

- Por usuario final, los adultos representaron el 68,56% de las ventas de 2025, aunque las mochilas infantiles están proyectadas para crecer a una CAGR del 9,57% hasta 2031 a medida que se endurecen los estándares ergonómicos.

- Por canal de distribución, las tiendas minoristas físicas controlaron el 64,97% de la facturación de 2025, mientras que los canales en línea están preparados para una CAGR del 9,47% hasta 2031.

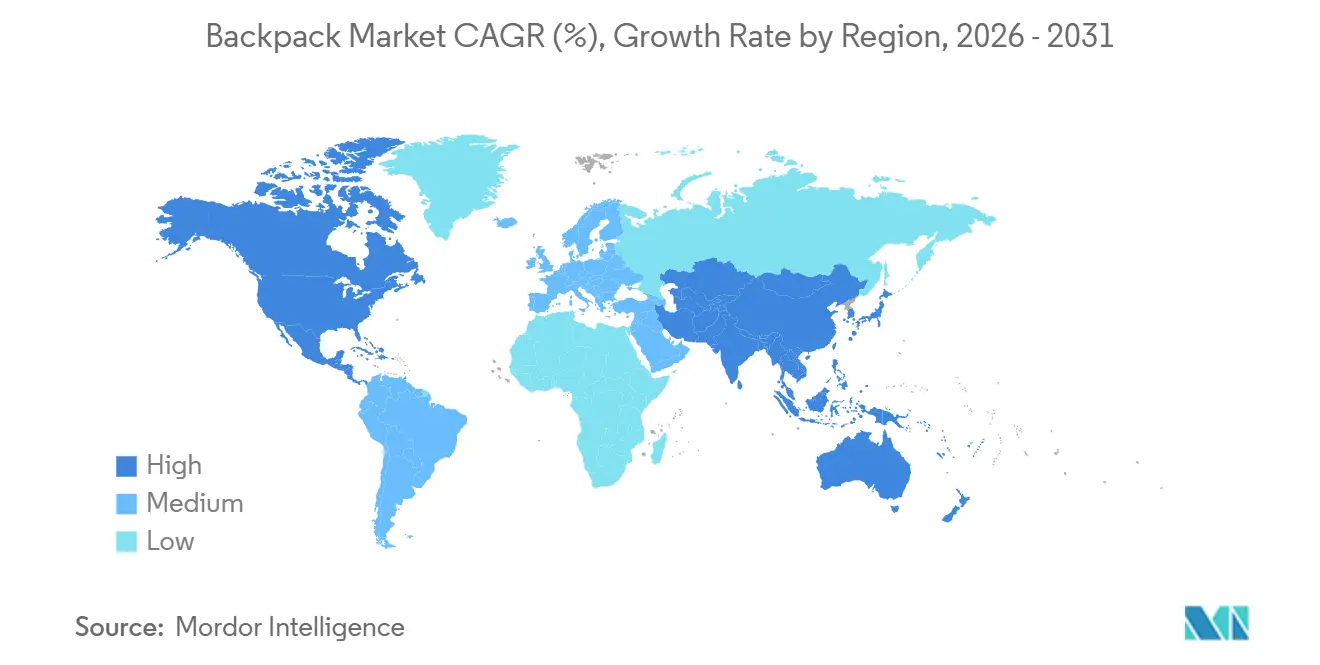

- Por geografía, Asia-Pacífico generó el 38,48% del valor de 2025 y se prevé que crezca a una CAGR del 9,68%, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mochilas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la recreación al aire libre y el turismo de aventura | +1.2% | América del Norte, Europa, Asia-Pacífico (China, India, Australia) | Mediano plazo (2-4 años) |

| Innovación de materiales impulsada por la sostenibilidad | +0.9% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Urbanización y crecimiento de la población trabajadora | +1.5% | Núcleo de Asia-Pacífico (China, India, Indonesia), expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Influencia de la moda inspirada en el athleisure | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Demanda de mochilas multifuncionales e inteligentes | +1.1% | América del Norte, Europa, metrópolis prósperas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de productos ligeros y ergonómicos | +0.7% | Global, impulso regulatorio en Asia-Pacífico (Tailandia, Japón) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la recreación al aire libre y el turismo de aventura

En 2024, la Asociación de la Industria al Aire Libre registró un aumento del 4,1% en la participación en actividades al aire libre, alcanzando un máximo histórico de 175,8 millones de participantes, es decir, el 57,3% de los estadounidenses de seis años en adelante[1]Fuente: Asociación de la Industria al Aire Libre, "Informe de Tendencias de Participación al Aire Libre 2024", outdoorindustry.org. Este crecimiento ha impulsado significativamente la demanda de mochilas. Las mochilas específicas para senderos, con compatibilidad de hidratación, marcos de carga y materiales resistentes a la intemperie, tienen un precio entre un 20 y un 30% más alto que las mochilas urbanas estándar para el día. Las colaboraciones de Osprey Packs con Houdini en la mochila Allt y con Carryology en la Archeon 30 ilustran una tendencia creciente: las marcas desarrollan conjuntamente productos especializados para excursionistas de varios días, centrándose en el diseño circular y los sistemas de fijación modulares. La expansión del turismo de aventura en la región Asia-Pacífico, respaldada por los planes quinquenales del gobierno chino para la infraestructura de deportes al aire libre, ha creado un ciclo de refuerzo mutuo: el mejor acceso a los senderos aumenta las ventas de mochilas, que a su vez financian la investigación y el desarrollo de materiales más ligeros y duraderos. El cambio de usuarios ocasionales de fin de semana a entusiastas comprometidos durante todo el año ha acortado los ciclos de reemplazo de productos. El mayor uso acelera el desgaste de componentes como cremalleras, hebillas y membranas impermeables, impulsando los flujos de ingresos del mercado de posventa y relacionados con garantías.

Innovación de materiales impulsada por la sostenibilidad

Las marcas están integrando principios de economía circular en sus diseños de productos para anticiparse a los requisitos regulatorios y atraer a consumidores con conciencia ambiental. La mochila Mono de FREITAG, fabricada con nailon de un solo material, permite el reciclaje mecánico completo sin necesidad de descomposición química. Este enfoque aborda la dependencia anterior de la industria en compuestos de fibras mixtas, que a menudo terminan en vertederos. VAUDE, en asociación con Covestro, ha implementado la laminación de poliuretano termoplástico, que elimina los compuestos perfluorados nocivos y reduce el consumo de agua en un 40% durante la producción. Las colecciones Allpa y Del Día de Cotopaxi utilizan telas sobrantes reutilizadas, convirtiendo los residuos de la cadena de suministro en unidades de mantenimiento de existencias únicas que atraen a los consumidores de la Generación Z, quienes frecuentemente verifican las afirmaciones de sostenibilidad a través de certificaciones de terceros. Deuter planea incorporar poliéster reciclado en el 90% de su línea de 2025, mostrando cómo las marcas establecidas pueden adoptar materiales ecológicos sin comprometer la durabilidad ni la retención del color. Aunque estas ecoinnovaciones aumentan los costos a nivel de fábrica entre un 15 y un 20%, las marcas recuperan estos gastos mediante precios premium y la reducción del riesgo derivado de futuros ajustes en los aranceles de carbono. Esto es especialmente relevante dado que el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea se prepara para ampliar su cobertura textil después de 2026.

Urbanización y crecimiento de la población trabajadora

En 2024, el Banco Mundial informó que el 64% de la población de Asia Oriental y el Pacífico vivía en zonas urbanas[2]Fuente: Banco Mundial, Población urbana (% del total de la población) - Asia Oriental y el Pacífico, worldbank.org. Estos residentes urbanos están cada vez más concentrados en megaciudades, a menudo con desplazamientos diarios que superan los 90 minutos. Su dependencia del transporte multimodal, como el metro, el uso compartido de bicicletas y caminar, subraya la necesidad de soluciones de transporte versátiles. Este cambio demográfico ha impulsado una demanda creciente de mochilas. Características como fundas acolchadas para portátiles, bolsillos con bloqueo RFID y compartimentos de acceso rápido satisfacen el estilo de vida urbano moderno, permitiendo transiciones fluidas entre la oficina, el gimnasio y las diligencias cotidianas. En 2025, el segmento de India de Samsonite alcanzó USD 210 millones en ingresos. Para fortalecer su posición tanto en los mercados nacionales como de exportación, la instalación de la empresa en Nashik amplió su capacidad para producir 700.000 unidades al mes. El auge de los acuerdos de trabajo flexible ha apoyado inesperadamente las ventas de mochilas. Los empleados híbridos, que alternan entre el hogar, los espacios de trabajo compartido y las reuniones con clientes, prefieren mochilas que se adapten sin esfuerzo a diferentes entornos. Se observan tendencias similares en Indonesia y Vietnam, donde los desplazamientos en motocicleta impulsan la demanda de mochilas con correas reforzadas y paneles reflectantes para cumplir con los requisitos informales de seguridad. La urbanización también está impulsando la premiumización, ya que los habitantes de las ciudades destinan cada vez más ingresos discrecionales a bolsos que reflejan su estatus profesional. Esto es evidente en el mercado, con la mochila X-Pac de Peak Design a un precio de USD 259 y el modelo DIRAC Dyneema de NOMANZ con un precio de venta al público de USD 439.

Influencia de la moda inspirada en el athleisure

Los diseños de mochilas están evolucionando a medida que las marcas combinan la estética deportiva y casual. Inspiradas en la ropa deportiva de alto rendimiento, incorporan características como paneles de malla transpirable, correas de compresión y contornos ergonómicos en los diseños cotidianos. Nike está preparada para causar impacto con el relanzamiento de All Conditions Gear en febrero de 2026. Al abrir una tienda insignia en Pekín y presentar los equipos del Equipo de los Estados Unidos durante los Juegos Olímpicos, Nike está fusionando el equipamiento técnico para exteriores con la moda de estilo de vida, tendiendo un puente entre el sendero y la calle. De manera similar, Adidas está atendiendo las necesidades de los atletas modernos con su mochila/bolsa de deporte 2 en 1 de la Línea Nacional de Deportes de Combate de los Estados Unidos, con un precio de USD 89,77. Esta bolsa adaptable incluye correas de hombro plegables y un compartimento ventilado para calzado, dirigida a atletas que requieren funcionalidad híbrida para torneos y viajes. El aumento en la proliferación de unidades de mantenimiento de existencias es evidente a medida que las marcas lanzan colores de temporada y colaboraciones de edición limitada. Por ejemplo, Eastpak, marca de VF Corporation, se ha expandido a través de asociaciones con plataformas de comercio, ofreciendo estampados exclusivos que cambian trimestralmente. La influencia del athleisure se extiende más allá de la estética hacia los materiales. Las telas que absorben la humedad y los tratamientos antimicrobianos, antes limitados a las bolsas de gimnasio, son ahora comunes en las mochilas para desplazamientos, especialmente en climas húmedos donde el control de olores es esencial. Además, las características premium son cada vez más accesibles. Las marcas de nivel medio están adoptando el minimalismo elegante y las paletas monocromáticas que antes se asociaban con las etiquetas de lujo, intensificando la competencia al reducir la relación precio-prestaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de productos falsificados y de baja calidad | -0.6% | Global, concentrado en zonas de aplicación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Saturación del mercado en economías desarrolladas | -0.4% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de los textiles de alto rendimiento | -0.5% | Global, aguda en el segmento premium dependiente del nailon | Corto plazo (≤ 2 años) |

| Aranceles de importación sobre componentes técnicos | -0.8% | América del Norte (Sección 301/122), Europa (ajustes post-Brexit) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados y de baja calidad

En el ejercicio fiscal 2024, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos informó la incautación de 32 millones de artículos falsificados, según la Cámara de Comercio de los Estados Unidos[3]Fuente: Cámara de Comercio de los Estados Unidos, "Compra con Inteligencia", uschamber.com. En el Reino Unido, las autoridades realizaron redadas coordinadas, confiscando más de 800 artículos falsificados y poniendo de relieve la escala global de las violaciones de propiedad intelectual. Estos productos falsificados, con precios entre un 50 y un 70% más bajos que los productos auténticos, socavan a las marcas legítimas. Además, están fabricados con materiales inferiores, sin superar las pruebas de seguridad de inflamabilidad, resistencia a la tracción de las correas y durabilidad de las cremalleras. La Lista de Mercados Notorios del Representante Comercial de los Estados Unidos identifica plataformas en línea y mercados físicos en el Sudeste Asiático y Europa del Este como focos de infracción persistentes. Para combatir esto, las marcas están adoptando etiquetas de autenticación basadas en cadena de bloques y códigos QR serializados, lo que permite a los consumidores verificar la autenticidad del producto. Las falsificaciones no solo afectan las ventas, sino que también dañan el valor de la marca. Por ejemplo, cuando una mochila falsa de The North Face se deteriora en tres meses, impacta negativamente en la percepción del consumidor sobre el producto genuino. Los esfuerzos de aplicación siguen siendo desiguales: los mercados desarrollados invierten en tecnología aduanera avanzada y colaboración transfronteriza, mientras que las economías emergentes a menudo carecen de los recursos para inspeccionar los envíos de comercio electrónico de alto volumen. Este desequilibrio crea oportunidades para que los falsificadores enruten mercancías a través de regiones con controles más débiles.

Saturación del mercado en economías desarrolladas

A medida que la propiedad de mochilas en los hogares se acerca a la saturación, América del Norte y Europa Occidental están experimentando un crecimiento más lento en unidades. La mejora en la calidad de los productos está extendiendo su vida útil, lo que lleva a ciclos de reemplazo más largos. Por ejemplo, una mochila premium comprada en 2020 con garantía de por vida sigue siendo utilizable hasta 2026, retrasando la recompra. Para abordar esta saturación, las marcas están diversificando sus unidades de mantenimiento de existencias lanzando mochilas especializadas para actividades como el ciclismo, la fotografía y los viajes, centrándose en aumentar la participación en la cartera de los clientes existentes en lugar de captar nuevos. Además, el cambio del modelo de propiedad al de alquiler, impulsado por programas como REI Co-op y Worn Wear de Patagonia, está reduciendo la demanda de nuevas unidades a medida que los consumidores optan por alquilar equipos para viajes específicos. Las tendencias demográficas están añadiendo al desafío de la saturación. La disminución de las tasas de natalidad en países como Alemania, Japón y Corea del Sur está reduciendo la población en edad escolar, que es un impulsor clave de las ventas de mochilas infantiles. En respuesta, las marcas están expandiéndose hacia categorías adyacentes, como el cambio de marca de los bolsos de pañales como "mochilas para padres" y el diseño de fundas para portátiles que se adapten a dispositivos más grandes de 17 pulgadas. Sin embargo, estos esfuerzos están generando solo un crecimiento marginal en volumen. La premiumización está ofreciendo cierto alivio, ya que las marcas venden a los clientes existentes opciones inteligentes o sostenibles de mayor margen. Sin embargo, esta estrategia está concentrando los ingresos entre los consumidores adinerados mientras cede la cuota del mercado masivo a las importaciones de bajo costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Casuales se Aceleran a Pesar del Dominio Deportivo

En 2025, las mochilas deportivas representaron el 59,84% de los ingresos del mercado, impulsadas por las tendencias en la participación deportiva y su versatilidad del gimnasio a la oficina. Sin embargo, a medida que el trabajo remoto se vuelve más prevalente y los consumidores cambian su enfoque hacia la estética cotidiana por encima del rendimiento, se espera que los modelos casuales crezcan a una CAGR del 8,96% hasta 2031. Las mochilas deportivas, con telas que absorben la humedad, paneles traseros ventilados y correas de compresión, atraen a los entusiastas del fitness y a los viajeros que van al trabajo en bicicleta o trotando. Estas características han mantenido la demanda de mochilas deportivas, incluso cuando las membresías de gimnasio se estabilizan. Las marcas están aprovechando la tendencia del athleisure, evidente en el relanzamiento de ACG de Nike y los innovadores diseños convertibles 2 en 1 de Adidas en su línea de Deportes de Combate, para difuminar las categorías de productos y atraer compras entre categorías. Sin embargo, la dependencia de las mochilas deportivas en textiles sintéticos de alto rendimiento las hace susceptibles a las fluctuaciones en los precios del nailon, lo que puede comprimir los márgenes durante los picos de costos de las materias primas. En contraste, las mochilas casuales, a menudo fabricadas con mezclas de algodón y lona y poliéster reciclado, ofrecen estabilidad de costos y credenciales de sostenibilidad que atraen fuertemente a los millennials urbanos y a los consumidores de la Generación Z.

El crecimiento del segmento casual refleja los cambios en los patrones de movilidad. Si bien el trabajo híbrido ha reducido los desplazamientos diarios, ha aumentado los viajes espontáneos, como visitas a cafeterías, espacios de trabajo compartido o la realización de diligencias. Estas actividades favorecen los diseños minimalistas sobre los perfiles más voluminosos de las mochilas deportivas. Marcas como Herschel Supply Co. y la Kånken de Fjällräven ejemplifican esta tendencia, ofreciendo líneas limpias y una marca de herencia que transita sin problemas entre contextos profesionales y de ocio. El segmento casual también se beneficia de menores barreras de entrada. Con una construcción más sencilla y menos componentes técnicos, las marcas ágiles pueden introducir colecciones de temporada sin inversiones significativas en investigación y desarrollo. Esta flexibilidad intensifica la competencia y acelera la rotación de estilos. En contraste, las mochilas deportivas requieren extensas pruebas biomecánicas, ingeniería de distribución de carga y validación del rendimiento. Estos requisitos crean una ventaja competitiva para los jugadores establecidos como Osprey y Deuter, pero limitan la velocidad de rotación de las unidades de mantenimiento de existencias. Los rápidos ciclos de moda del segmento casual se alinean bien con las tendencias del comercio electrónico, donde la diferenciación visual y los respaldos de personas influyentes impulsan las compras impulsivas. Por otro lado, los compradores de mochilas deportivas son más deliberados, realizando investigaciones exhaustivas y priorizando las especificaciones funcionales sobre la estética.

Por Punto de Precio: El Auge Premium Desafía la Base de Volumen Económico

En 2025, las mochilas de nivel económico representaron el 55,02% de la participación de mercado, dirigidas a estudiantes sensibles al precio, viajeros con presupuesto ajustado y compradores institucionales al por mayor. Por otro lado, se espera que los modelos premium con precios superiores a USD 150 crezcan a una CAGR del 9,15% hasta 2031. Este crecimiento está impulsado por marcas que incorporan características inteligentes y materiales sostenibles, lo que justifica los precios más elevados. Las mochilas económicas, fabricadas con telas de poliéster y herrajes plásticos moldeados por inyección, alcanzan precios minoristas por debajo de USD 50. Dominan el mercado masivo en Asia-Pacífico y América Latina, donde los ingresos disponibles limitados restringen el gasto discrecional. Marcas como American Tourister de Samsonite y Kamiliant lideran este nivel, aprovechando la producción mensual de 700.000 unidades de la instalación de Nashik para superar a los competidores regionales. Sin embargo, las mochilas económicas operan con márgenes reducidos, típicamente del 8 al 12% al por mayor, dejando un margen mínimo para absorber aranceles o la inflación en los costos de materiales. Esto obliga a las marcas a centrarse en la rentabilidad basada en el volumen en lugar de los rendimientos por unidad. Las mochilas de rango medio, con precios entre USD 50 y 150, ofrecen un equilibrio entre características y asequibilidad. Sin embargo, enfrentan desafíos desde ambos extremos: las marcas premium están lanzando líneas de entrada para atraer a compradores aspiracionales, mientras que los actores económicos están introduciendo mejoras superficiales, como detalles de cuero sintético y bolsillos adicionales, para justificar ligeros aumentos de precio.

Las mochilas premium, con márgenes brutos del 40 al 50%, presentan innovaciones como paneles solares, cerraduras biométricas y compartimentos modulares. Estas adiciones atraen a profesionales con conocimientos tecnológicos y entusiastas adinerados del aire libre. Los compradores del segmento premium priorizan la durabilidad y la cobertura de garantía, viendo las mochilas como inversiones a largo plazo en lugar de artículos desechables. Este enfoque no solo sostiene los ingresos del mercado de posventa a través de reparaciones y reemplazos de componentes, sino que también refuerza el enfoque de la marca en la calidad. Al adoptar canales directos al consumidor, las marcas retienen los márgenes completos, evitando los recargos mayoristas. Los ahorros resultantes se reinvierten en mejorar la experiencia del cliente, ofreciendo beneficios como reparaciones gratuitas de por vida, monogramas personalizados y envíos con compensación de carbono. El segmento premium está experimentando un crecimiento acelerado en América del Norte y Europa, donde los consumidores prestan cada vez más atención a la ética de la cadena de suministro y las huellas de carbono. Las marcas que comparten de manera transparente auditorías de sostenibilidad de terceros e informes de trazabilidad de materiales están ganando la confianza de los consumidores. Cabe destacar que el segmento premium ha demostrado resiliencia durante las recesiones económicas. Las ventas se mantuvieron estables en 2024-2025, incluso en medio de presiones inflacionarias, lo que subraya la capacidad del segmento para resistir los choques cíclicos de la demanda. Los compradores adinerados, al parecer, continúan priorizando la calidad sobre el precio.

Por Usuario Final: El Segmento Infantil Gana Terreno con los Mandatos Ergonómicos

En 2025, las mochilas para adultos representaron el 68,56% de los ingresos del mercado, impulsadas por las necesidades de desplazamiento, viaje y recreación de las poblaciones en edad laboral. Sin embargo, se proyecta que las mochilas infantiles crezcan a una CAGR del 9,57% hasta 2031, respaldadas por regulaciones ergonómicas más estrictas y el creciente enfoque de los padres en diseños certificados para la salud. Las mochilas para adultos sirven para una amplia gama de propósitos, incluyendo el transporte de portátiles, equipos de gimnasio y artículos esenciales para el fin de semana. Esta versatilidad permite a las marcas segmentar sus productos por ocasión y precio, con ofertas que van desde mochilas de día de USD 30 hasta modelos de expedición de alta gama de USD 400. Los compradores que priorizan la calidad tienden a usar sus mochilas durante 5 a 7 años, lo que, si bien es beneficioso para el segmento, limita las ventas unitarias en mercados saturados como América del Norte y Europa Occidental. Para abordar esto, las marcas están lanzando unidades de mantenimiento de existencias especializadas, como mochilas de fotografía con divisores acolchados y mochilas de ciclismo con accesorios para casco, para fomentar compras adicionales de los clientes existentes. Además, los compradores adultos están adoptando cada vez más las mochilas inteligentes. Los profesionales, en particular, valoran características como la carga USB integrada, los bolsillos con bloqueo RFID y las fundas para portátiles compatibles con la Administración de Seguridad del Transporte, que agilizan los procesos de seguridad aeroportuaria y las actividades diarias.

Las mochilas infantiles están experimentando crecimiento debido a dos factores clave: el aumento de las matrículas escolares en las regiones de Asia-Pacífico y África, y el mayor enfoque regulatorio en el peso de las mochilas en relación con la masa corporal del niño. La Academia Americana de Pediatría recomienda que la mochila de un niño no pese más del 10 al 15% de su peso corporal. Este entorno regulatorio crea desafíos de cumplimiento, favoreciendo a las marcas establecidas con capacidades de pruebas biomecánicas. Además, la investigación polaca que vincula el peso de las mochilas con los percentiles del índice de masa corporal ha influido en los debates a nivel de la Unión Europea sobre límites de carga estandarizados. Estos debates podrían llevar a requisitos ergonómicos formalizados, potencialmente excluyendo las importaciones no conformes. En respuesta, las marcas están desarrollando mochilas con materiales ultraligeros, como el ripstop de 70 deniers en lugar del estándar de 210 deniers, e incorporando características de distribución de carga como correas de hombro acolchadas y clips de esternón ajustables. A diferencia de las mochilas para adultos, las mochilas infantiles tienen ciclos de reemplazo más cortos. Los estirones anuales y los cambios en las preferencias de estilo llevan a los padres a comprar nuevas mochilas con frecuencia, asegurando ingresos constantes. El mayor crecimiento de las mochilas infantiles se concentra en India, Indonesia y el África Subsahariana, donde una clase media en crecimiento prioriza la educación e invierte en útiles escolares de alta calidad. En contraste, los mercados desarrollados experimentan un crecimiento más lento, impulsado principalmente por las tendencias demográficas y un cambio hacia productos premium.

Por Canal de Distribución: El Comercio Minorista en Línea Reduce la Ventaja del Comercio Físico

En 2025, las tiendas minoristas físicas controlaron una participación dominante del 64,97% del panorama de distribución. Esta posición dominante fue reforzada por las tiendas insignia de marca única, las cadenas de artículos deportivos de múltiples marcas y los grandes almacenes, todos los cuales proporcionaron pruebas táctiles del producto y cumplimiento inmediato. Sin embargo, los canales en línea están preparados para un ascenso sólido, proyectado para crecer a una CAGR del 9,47% hasta 2031. Este auge se atribuye a la profundización de la penetración del comercio electrónico y la maduración de los modelos directos al consumidor. La solidez del comercio minorista físico puede atribuirse a la naturaleza sensible al ajuste de las mochilas. Los consumidores a menudo prueban ajustes como las correas de hombro, los contornos del panel trasero y la distribución del peso antes de realizar una compra. Además, el personal de ventas con conocimientos desempeña un papel fundamental, orientando las selecciones para usos especializados, ya sea el montañismo o la fotografía. Las tiendas de marca única, como las operadas por Samsonite, The North Face y Patagonia, ofrecen experiencias de marca inmersivas y servicios premium. Estos elementos no solo justifican sus precios más elevados, sino que también mejoran la fidelidad del cliente. Por otro lado, los minoristas de múltiples marcas como REI y Decathlon curan surtidos diversos y ofrecen garantías de igualación de precios, atrayendo eficazmente a los compradores que comparan. Sin embargo, los canales físicos se enfrentan a costos fijos: alquiler, mano de obra e inventario. Estos gastos pueden comprimir significativamente los márgenes, especialmente en las bulliciosas zonas urbanas donde las tasas de arrendamiento están en aumento. Para contrarrestar la competencia en línea, hay un cambio notable hacia el comercio minorista experiencial. Iniciativas como talleres de reparación en tienda y estaciones de personalización buscan diferenciar las tiendas físicas. Sin embargo, estas mejoras conllevan sus propios desafíos: requieren inversión de capital y mano de obra calificada, recursos que muchas cadenas regionales encuentran difíciles de conseguir.

Las plataformas propias de las empresas, como Nike.com y Patagonia.com, no solo capturan los márgenes completos, sino que también recopilan datos invaluables de clientes de primera parte. Estos datos les permiten ofrecer recomendaciones personalizadas y programas de fidelización, impulsando significativamente las compras repetidas. Mientras tanto, los mercados de terceros como Amazon y Zalando, si bien proporcionan un alcance expansivo y una sólida infraestructura logística, tienen un costo. Típicamente extraen comisiones que oscilan entre el 15 y el 25% e imponen limitaciones al control de la marca en cuanto a precios y presentación del producto. Eastpak, una marca de VF Corporation, ha navegado hábilmente por este panorama. Al colaborar con los mercados para introducir colores exclusivos rotativos y ediciones limitadas, ha aprovechado el tráfico de las plataformas mientras asegura la diferenciación de la marca. Un cambio significativo se avecina en el horizonte: la derogación del umbral de minimis en agosto de 2025. Este cambio está destinado a redefinir los contornos del comercio electrónico transfronterizo. Con aranceles ahora impuestos sobre los envíos de bajo valor, los vendedores internacionales se enfrentan a una elección: establecer almacenes nacionales o forjar asociaciones con proveedores de cumplimiento. Si bien esto eleva las barreras de entrada para las marcas más pequeñas, los gigantes de la logística como Amazon están en posición de ganar, absorbiendo sin esfuerzo los costos de cumplimiento a escala. El auge del comercio minorista en línea es también un testimonio del dominio del comercio móvil. Con más del 60% de las transacciones de comercio electrónico realizadas en teléfonos inteligentes, las marcas están compitiendo por optimizar los flujos de pago. Muchas incluso están integrando herramientas de realidad aumentada, permitiendo a los usuarios visualizar las dimensiones de la mochila directamente en sus hogares.

Análisis Geográfico

Asia-Pacífico representó el 38,48% de los ingresos en 2025 y se espera que impulse el mercado de mochilas con una CAGR del 9,68% hasta 2031. En China, los profesionales urbanos prefieren cada vez más los diseños preparados para portátiles. Mientras tanto, India utiliza una planta de Samsonite que produce 700.000 unidades mensuales para atender la creciente demanda nacional y de exportación. Los desplazamientos en motocicleta en Indonesia y Vietnam están impulsando la demanda de productos especializados como mochilas impermeables y reflectantes. A pesar de desafíos como las fluctuaciones del tipo de cambio y el aumento de las promociones que impactan las ventas de VF Corporation en Asia-Pacífico en el segundo trimestre de 2026, las empresas multinacionales continúan reinvirtiendo. Las ventajas de las fábricas eficientes en costos y la expansión de los mercados digitales superan la debilidad temporal del mercado. Además, las inversiones gubernamentales en infraestructura de senderos y programas de participación deportiva están impulsando la adopción de mochilas para exteriores, contribuyendo al crecimiento del mercado de mochilas en todo el Sudeste Asiático.

En América del Norte, el mercado de mochilas está experimentando un crecimiento más lento en unidades debido a la madurez del mercado. La incautación de 32 millones de artículos falsificados en 2024 pone de relieve el progreso en la aplicación de la ley, aunque persisten los riesgos para el valor de la marca. La derogación de la exención de minimis ha añadido entre USD 4 y 6 al costo de desembarque de las mochilas económicas, lo que podría llevar a los consumidores sensibles al precio hacia las marcas nacionales. Las actividades al aire libre siguen siendo un impulsor clave, con 63,4 millones de excursionistas en los Estados Unidos que apoyan las ventas de mochilas técnicas, pero los ciclos de reemplazo más largos están limitando el crecimiento en volumen. Para mantenerse competitivas en un mercado saturado, las marcas están introduciendo servicios de reparación y alquiler basados en suscripción.

El mercado de mochilas de Europa se beneficia de una fuerte demanda de productos premium, impulsada por consumidores con conciencia ecológica en Alemania, Francia y los países nórdicos. Las directivas de economía circular de la Unión Europea y el próximo Mecanismo de Ajuste en Frontera por Carbono están aumentando los requisitos de transparencia, favoreciendo a empresas como FREITAG y VAUDE que ya enfatizan la trazabilidad de los materiales. El envejecimiento demográfico está impulsando un cambio en el desarrollo de productos hacia características ergonómicas para personas mayores, compensando parcialmente el impacto de la disminución de las tasas de natalidad en los volúmenes de productos infantiles. Si bien América Latina y Oriente Medio y África actualmente contribuyen con una participación menor al mercado global de mochilas, la urbanización y una clase media en crecimiento podrían aumentar significativamente su participación de mercado combinada para 2031, siempre que la volatilidad cambiaria y los aranceles de importación se estabilicen.

Panorama Competitivo

El mercado de mochilas demuestra una fragmentación moderada, destacando un entorno competitivo donde las marcas establecidas compiten con actores emergentes y disruptores directos al consumidor. Las empresas prominentes en el mercado incluyen Samsonite Group S.A., Nike, Inc., Under Armour Inc., Adidas AG y Columbia Sportswear Company. El líder tradicional en equipaje Samsonite IP Holdings S.àr.l. capitaliza su legado de marca y su extensa red de distribución mientras se centra en la innovación y la sostenibilidad para alinearse con las cambiantes preferencias de los consumidores.

Las marcas deportivas como Nike y Under Armour están expandiendo su presencia en el mercado ofreciendo productos orientados al rendimiento con materiales avanzados y diseños ergonómicos. De manera similar, las marcas de exteriores como Patagonia y Arc'teryx aseguran un posicionamiento premium enfatizando la sostenibilidad y la innovación técnica. Para mantenerse competitivos, los actores clave están adoptando cada vez más estrategias centradas en asociaciones e innovación de productos. Por ejemplo, en febrero de 2025, JanSport, la icónica marca de mochilas conocida por su eslogan "Siempre Contigo", se asoció con L2 Brands, líder en ropa universitaria y de destino. Esta colaboración tiene como objetivo mejorar la presencia de JanSport en los campus universitarios de todo el país, con una nueva colección de mochilas de marca universitaria programada para lanzarse en las librerías universitarias en julio de 2025.

Las empresas que navegan eficazmente por los diversos canales de distribución mientras mantienen la coherencia de la marca y ofrecen una experiencia superior al cliente están ganando una ventaja competitiva. Las adquisiciones estratégicas también están remodelando el panorama competitivo. Por ejemplo, la adquisición de Jack Wolfskin por parte de ANTA Sports por USD 290 millones, finalizada el 31 de mayo de 2025, amplía su oferta de productos para exteriores y crea sinergias en la cadena de suministro y el desarrollo de productos. La integración tecnológica está emergiendo como un diferenciador crítico, con empresas que invierten en características inteligentes, materiales sostenibles y procesos de fabricación optimizados. Estos esfuerzos son esenciales en un mercado cada vez más concurrido, ya que los consumidores favorecen cada vez más a las marcas que ofrecen propuestas de valor auténticas más allá de la funcionalidad básica.

Líderes de la Industria de Mochilas

Nike, Inc.

Adidas AG

Columbia Sportswear Company.

Samsonite Group S.A.

Under Armour, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: YETI, reconocida por su equipamiento premium para exteriores, presentó la versátil mochila de senderismo Skala, ahora disponible en cuatro tamaños: 32L, 40L, 50L y 60L.

- Enero de 2026: Pelican reveló la Mochila Táctica Aegis 25L en una edición limitada MultiCam en el SHOT Show 2026. Diseñada para entusiastas tácticos, tiradores competitivos y profesionales fuera de servicio, la Aegis 25L fue producida en una tirada ultra limitada de solo 300 unidades en MultiCam, ofreciendo una oportunidad única para adquirir este producto exclusivo.

- Junio de 2025: PD EDC, el equipo de diseño detrás de varias exitosas campañas en Kickstarter, lanzó su proyecto más ambicioso hasta la fecha: VAULT3, una mochila modular diseñada para misiones tácticas, fotógrafos, viajeros, aventureros y creadores cotidianos. El proyecto, que se puso en marcha en Kickstarter, generó entusiasmo entre los aficionados al equipamiento por su adaptabilidad revolucionaria y su durabilidad para todo tipo de terrenos.

- Abril de 2025: Kemp USA lanzó su nueva Mochila Mini EMS Ultimate. Esta mochila mantuvo la legendaria calidad y la organización inteligente de su producto más vendido, pero en un formato compacto y listo para usar. Perfecta para el despliegue rápido en entornos con espacio limitado, la mochila mini EMS fue la adición perfecta a cualquier kit de respuesta rápida.

Alcance del Informe del Mercado Global de Mochilas

Las mochilas, típicamente fabricadas con tela, lona o nailon, están diseñadas para llevarse en la espalda. Aseguradas con dos correas de hombro, a menudo vienen con armazones para soportar cargas más pesadas. El informe del mercado de mochilas está segmentado por tipo de producto, punto de precio, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en casual y deportiva. Por punto de precio, el mercado está segmentado en económico, rango medio y premium. Por usuario final, el mercado está segmentado en adultos y niños. Por canal de distribución, el mercado está segmentado en tiendas minoristas físicas y tiendas minoristas en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD).

| Casual |

| Deportiva |

| Económico |

| Rango Medio |

| Premium |

| Adultos |

| Niños |

| Tiendas Minoristas Físicas | Tiendas de Marca Única |

| Tiendas de Múltiples Marcas | |

| Otros | |

| Tiendas Minoristas en Línea | Plataforma Propia de la Empresa |

| Minoristas en Línea de Terceros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Casual | |

| Deportiva | ||

| Por Punto de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | Tiendas de Marca Única |

| Tiendas de Múltiples Marcas | ||

| Otros | ||

| Tiendas Minoristas en Línea | Plataforma Propia de la Empresa | |

| Minoristas en Línea de Terceros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de mochilas y el crecimiento previsto?

El tamaño del mercado de mochilas alcanzó USD 21,74 mil millones en 2025, se proyecta en USD 23,12 mil millones en 2026 y se espera que ascienda a USD 31,96 mil millones en 2031, reflejando una CAGR del 6,69%.

¿Qué región contribuirá más a las ventas futuras de mochilas?

Asia-Pacífico ya concentra el 38,48% de los ingresos y se prevé que se expanda a una CAGR del 9,68% hasta 2031, convirtiéndola en el motor de crecimiento dominante.

¿Qué tan rápido están creciendo las mochilas premium en comparación con las líneas económicas?

Se proyecta que las mochilas premium con precios superiores a USD 150 crezcan a una CAGR del 9,15% hasta 2031, superando a los modelos económicos que, no obstante, siguen siendo líderes en volumen.

¿Qué factores están impulsando la adopción de mochilas inteligentes?

La demanda proviene de profesionales móviles que buscan carga sobre la marcha, cerraduras biométricas e insertos modulares; estas características exigen primas de precio del 40 al 60% a pesar de representar menos del 10% de las unidades en la actualidad.

Última actualización de la página el: