Tamaño y Participación del Mercado de Ropa de Invierno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 218.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 269.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

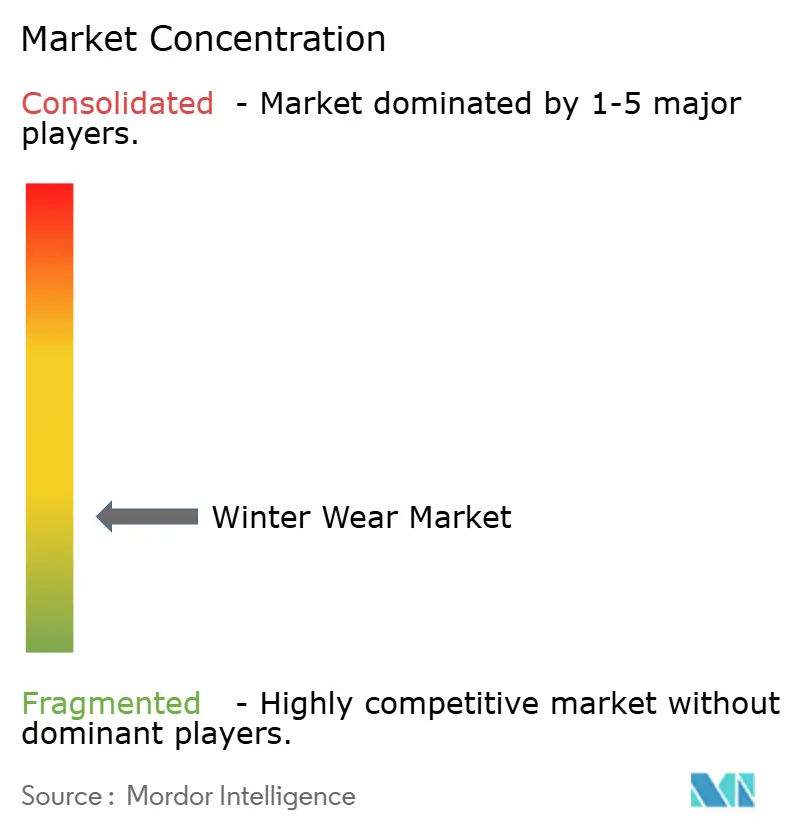

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Invierno por Mordor Intelligence

El tamaño del mercado de ropa de invierno fue de 210,21 mil millones de USD en 2025, y se proyecta que alcance los 218,66 mil millones de USD en 2026 y los 269,76 mil millones de USD para 2031, creciendo a una CAGR del 4,29% entre 2026 y 2031. Esta trayectoria moderada señala un sector maduro en el que el crecimiento depende menos del volumen y más de la capacidad de respuesta a la volatilidad climática, la ciencia de materiales y los cambios regulatorios. Las marcas que vinculan los picos de demanda con análisis meteorológicos en tiempo real, invierten en tejidos inteligentes e incorporan la responsabilidad al final de la vida útil en el diseño de productos marcan ahora el ritmo competitivo. Europa mantiene su supremacía gracias a una arraigada cultura de deportes de invierno, mientras que Asia-Pacífico genera las ganancias incrementales más pronunciadas a medida que el aumento de los ingresos se cruza con un creciente apetito por las actividades recreativas al aire libre. Por ejemplo, según Sport England, aproximadamente 298.500 personas participaron en deportes de invierno en Inglaterra entre noviembre de 2023 y noviembre de 2024 [1]Fuente: Sport England, "Número de personas que participan en deportes de invierno en Inglaterra", sportengland.org. Esto marcó un aumento respecto al año anterior, durante el cual 290.500 personas participaron en deportes de invierno. Los tejidos sintéticos dominan porque combinan rendimiento y control de costes, mientras que los minoristas especializados prosperan al combinar asesoramiento técnico con experiencias de tienda inmersivas, una combinación que los establecimientos exclusivamente en línea aún tienen dificultades para replicar.

Conclusiones Clave del Informe

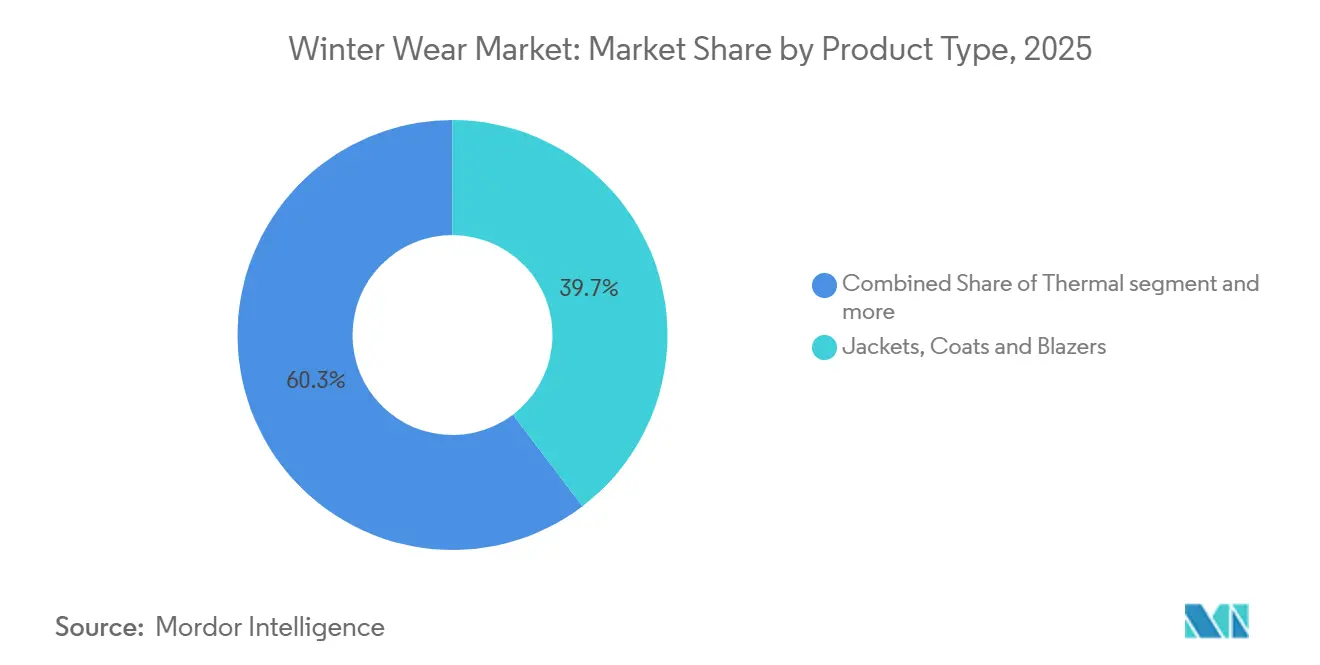

- Por tipo de producto, las chaquetas, abrigos y blazers representaron el 39,67% de los ingresos en 2025, mientras que la ropa térmica avanza a una CAGR del 6,04% hasta 2031.

- Por usuario final, la demanda adulta tuvo una participación del 81,23% en 2025, pero el segmento infantil está preparado para la expansión más rápida con una CAGR del 5,78% hasta 2031.

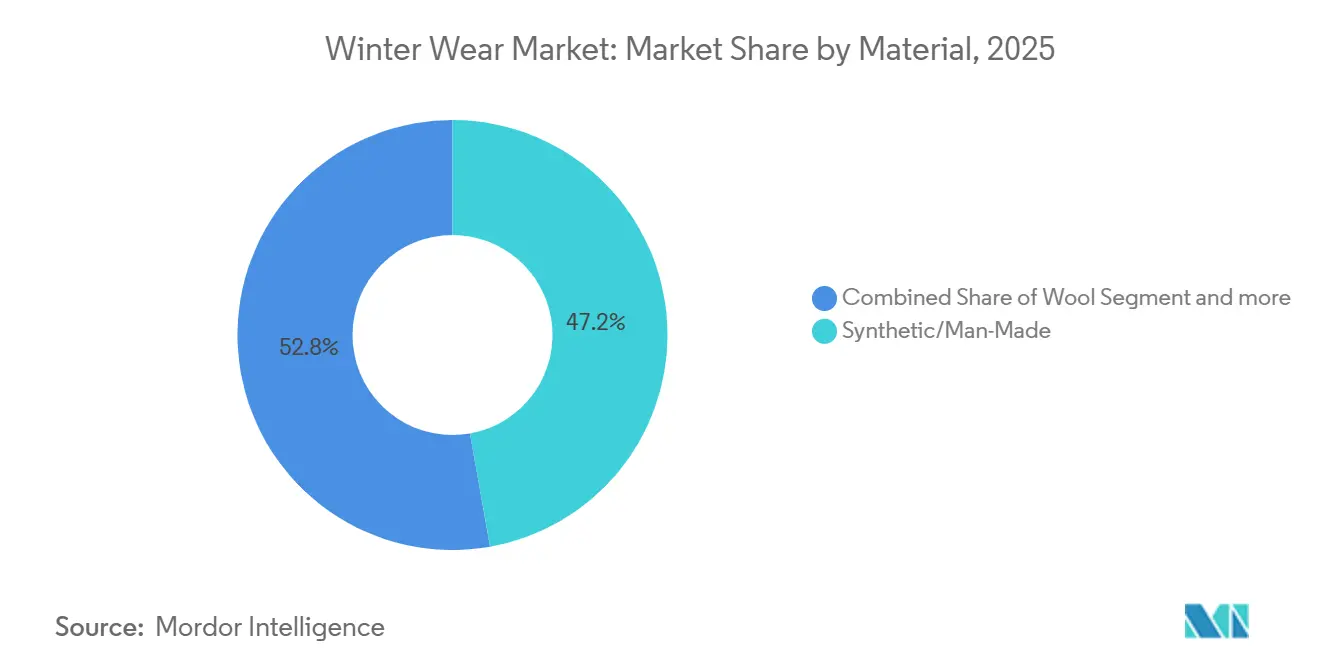

- Por material, las fibras sintéticas/artificiales captaron el 47,21% de las ventas de 2025, y la lana registró el crecimiento más rápido con una CAGR del 5,57%, en gran medida porque los avances en rendimiento superan las primas de precio de las fibras naturales.

- Por canal de distribución, las tiendas especializadas mantuvieron el 37,21% de la facturación de 2025 y se prevé que crezcan a una CAGR del 6,29% gracias a la experiencia en tienda y los servicios de ajuste personalizado.

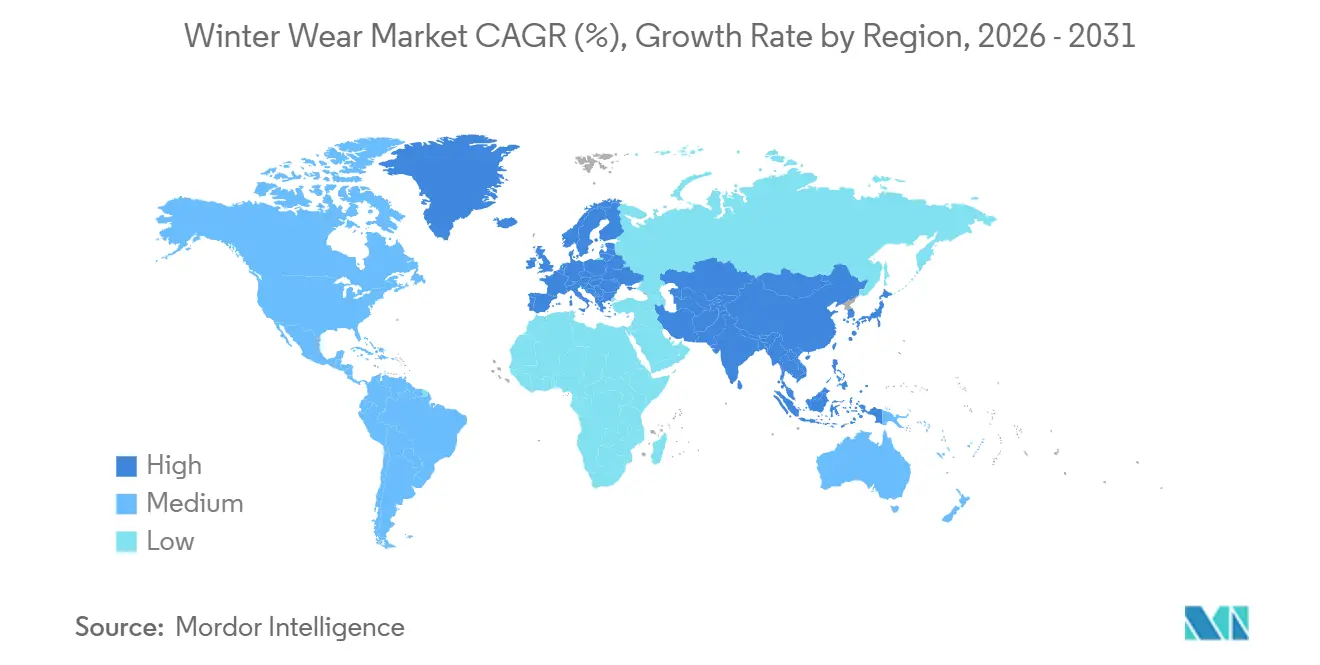

- Por geografía, Europa dominó con el 41,24% del valor global en 2025, mientras que Asia-Pacífico está en camino de ampliar el mercado a una CAGR del 6,24% gracias a la urbanización, el gasto discrecional y la promoción del turismo de invierno.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ropa de Invierno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Condiciones climáticas cambiantes que influyen en los patrones de demanda | +0.8% | Global, con impactos agudos en las Grandes Llanuras del Norte y las regiones árticas | Mediano plazo (2-4 años) |

| Avances tecnológicos en el desarrollo de tejidos | +0.6% | Global, con centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento del turismo de invierno y las actividades recreativas al aire libre | +0.5% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente enfoque en la sostenibilidad e innovaciones de productos ecológicos | +0.4% | Europa y América del Norte lideran, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en ropa funcional y con calefacción integrada | +0.3% | Mercados principales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tendencias de moda en evolución y estilos de vida cambiantes del consumidor | +0.2% | Global, con las capitales de la moda impulsando la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Condiciones climáticas cambiantes que influyen en los patrones de demanda

Los inviernos más cortos y cálidos se producen en paralelo a eventos extremos más frecuentes que pueden bajar las temperaturas de la noche a la mañana y desencadenar tormentas repentinas. La Quinta Evaluación Nacional del Clima registró una tendencia al alza en los incidentes invernales severos en América del Norte, mientras que los informes de campo de Nueva Hampshire encontraron que el 75% de los operadores de recreación al aire libre se enfrentaban a temporadas acortadas. Por ejemplo, según Environment and Climate Change Canada, en 2023, la temperatura media en Canadá fue de 2,8 grados Celsius, la más baja de la última década tras 2010 [2]Fuente: Environment and Climate Change Canada, "Cambio de Temperatura en Canadá - Indicadores Canadienses de Sostenibilidad Ambiental", canada.ca. Los consumidores reaccionan favoreciendo capas exteriores versátiles capaces de hacer frente a oscilaciones irregulares de temperatura y ráfagas de precipitación. Los minoristas utilizan ahora modelos meteorológicos hiperlocales para ajustar el reabastecimiento, reduciendo el riesgo de descuentos y acelerando el tiempo de llegada a las estanterías para el stock adaptado al clima. A su vez, los proveedores con cadenas de diseño digital pueden revisar el peso del aislamiento o los recubrimientos impermeables casi en tiempo real, una agilidad de la que carecen los planificadores estacionales tradicionales. El resultado es una curva de demanda para el mercado de ropa de invierno que ya no es uniforme sino puntual, recompensando a los actores que pivotan rápidamente.

Avances tecnológicos en el desarrollo de tejidos

Los tejidos inteligentes están redefiniendo el estándar de rendimiento. Ingenieros de la Universidad de Waterloo crearon un tejido de polímero-nanopartículas que se calienta automáticamente 30 °C tras diez minutos de exposición solar directa, eliminando baterías y cables. En paralelo, tejidos fotónicos de doble modalidad publicados en Science Advances amplían las bandas de confort del usuario en 8,5 °C mediante la alternancia automática entre calefacción solar y enfriamiento por infrarrojos. Tales avances reconfiguran las prendas de simples aislantes pasivos a sistemas activos de gestión térmica, abriendo segmentos de precio premium y oportunidades de licencia. Además, las fibras de aerogel inspiradas en el oso polar pesan una quinta parte del plumón y ofrecen un calor comparable. Este cambio impulsa la I+D colaborativa entre químicos de fibras y marcas de ropa exterior de tradición, llevando la innovación del laboratorio directamente a los escaparates de las tiendas.

Crecimiento del turismo de invierno y las actividades recreativas al aire libre

La recreación al aire libre en los Estados Unidos aportó 639,5 mil millones de USD en 2023, equivalente al 2,3% del PIB nacional y sustentando 5 millones de empleos, según la Oficina de Análisis Económico de los Estados Unidos (BEA). La actividad de deportes de nieve solo en Wyoming generó 2,2 mil millones de USD y 15.798 puestos de trabajo en 2024, según la Oficina de Recreación al Aire Libre de Wyoming. Estos flujos amortiguan el mercado de ropa de invierno frente a la variabilidad meteorológica al fomentar guardarropas multideportivos que abarcan el esquí, el senderismo en zonas remotas y el uso de senderos en temporada de transición. Los operadores de estaciones de esquí y los gobiernos locales canalizan fondos hacia la producción de nieve artificial, redes de senderos para todas las estaciones y complejos de hielo cubiertos, asegurando un nivel base de afluencia incluso cuando la nevada natural disminuye. Las marcas aprovechan la oportunidad para ofrecer sistemas de capas modulares, ropa térmica, capas intermedias y accesorios adecuados para uso en varias estaciones, elevando así el precio de venta medio y suavizando la estacionalidad de los ingresos.

Creciente enfoque en la sostenibilidad e innovaciones de productos ecológicos

La regulación está convirtiendo el diseño ecológico de una señal de virtud en una necesidad legal. La Unión Europea puso en marcha un Reglamento de Ecodiseño para Productos Sostenibles en 2025, señalando los textiles como categoría prioritaria y exigiendo construcción duradera, reciclabilidad y materiales con trazabilidad. De manera similar, el Proyecto de Ley 707 del Senado de California extiende la responsabilidad del productor a la ropa vendida en el estado, exigiendo planes de recogida y reciclaje para 2026. Por el lado de la oferta, Mitsubishi Corporation incorpora ahora monómeros derivados de CO₂ en cadenas de poliéster para las chaquetas de The North Face, demostrando una vía de reducción de gases de efecto invernadero de la cuna a la puerta. Estos movimientos inclinan la ventaja competitiva hacia los pioneros que pueden documentar el origen de la fibra, los insumos químicos y la reciclabilidad, redefiniendo cómo la industria de ropa de invierno define la calidad y el precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones estacionales de la demanda que restringen las ventas durante todo el año | – 0.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fluctuaciones volátiles en los precios de las materias primas | – 1.3% | Global | Mediano plazo (2-4 años) |

| Baja penetración del mercado en regiones emergentes | – 0.4% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Intensa competencia entre las marcas globales de ropa | – 0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones estacionales de la demanda que restringen las ventas durante todo el año

Las fluctuaciones estacionales de la demanda generan ventas muy concentradas durante los meses de otoño e invierno, lo que resulta en una generación de ingresos desigual a lo largo del año. Los minoristas y fabricantes suelen enfrentarse a una acumulación de inventario durante las temporadas bajas, lo que aumenta los costes de almacenamiento y mantenimiento. Esto también crea presión sobre los precios, lo que lleva a fuertes descuentos al final de la temporada para liquidar el stock no vendido. Además, la planificación de la producción se vuelve complicada debido al corto período de ventas, lo que afecta a la eficiencia de la cadena de suministro y a la rentabilidad. También obliga a las empresas a depender en gran medida de la precisión de las previsiones, donde incluso pequeños errores de cálculo de la demanda pueden provocar situaciones de desabastecimiento o exceso de existencias. Las actividades de marketing y promoción también se comprimen en un período de tiempo limitado, lo que aumenta la competencia estacional entre las marcas. Como resultado, el flujo de caja sigue siendo cíclico, con fuertes picos durante los meses de invierno y un rendimiento más débil el resto del año.

Fluctuaciones volátiles en los precios de las materias primas

Los futuros del algodón oscilaron entre 0,77 y 0,92 USD por libra durante 2024, ya que las inundaciones afectaron al Punjab y la sequía azotó Texas, socavando la previsibilidad de costes, según el Departamento de Agricultura de los Estados Unidos. Los insumos de poliéster vinculados a la volatilidad petroquímica; el rango de 12 meses del crudo Brent de 70-97 USD/barril durante 2024 infló los precios del filamento utilizado en las capas exteriores de alto rendimiento. Además de la turbulencia en la cadena intermedia, la ley de la UE sobre cadenas de suministro libres de deforestación obliga a los importadores de ropa a certificar el origen trazable de las fibras de origen vegetal, generando gastos de cumplimiento, según el Parlamento Europeo. Las marcas que se cubren con sintéticos reciclados se enfrentan a cuellos de botella de capacidad: la demanda global de rPET superó a la oferta en un 22% el año pasado, lo que obligó a pagar primas en el mercado spot. En conjunto, estas variables comprimen el margen bruto y reducen el margen de maniobra del mercado de ropa de invierno para una promoción agresiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Ropa Exterior Impulsa la Innovación

Las chaquetas, abrigos y blazers reclamaron la mayor parte de los ingresos de 2025 con un 39,67%, lo que refleja su papel como primera línea de defensa contra las oscilaciones de temperatura y las precipitaciones con viento. El segmento prospera gracias a la integración de laminados de tres capas, ventilaciones cortadas con láser y repelentes al agua sin PFC que prolongan la vida útil al tiempo que satisfacen los mandatos ecológicos. Las marcas premium incorporan con frecuencia balizas de avalancha, identificadores de prendas NFC y paneles de calor sincronizados con teléfonos inteligentes, elevando el valor unitario medio. Los suéteres y cárdigans siguen siendo elementos básicos del guardarropa para climas de transición, respaldados por tejidos de mezcla de merino que autoregulan la humedad y resisten los olores. Mientras tanto, los chales, bufandas, pañuelos, estolas y bufandas de cuello ocupan un punto óptimo donde la cultura, la moda y la función se intersectan, especialmente en India y Oriente Medio durante las noches frías. Los resultados muestran una estructura de cola larga: la ropa exterior principal protege la cuota de mercado, pero los nichos periféricos inyectan mayor velocidad, asegurando que el mercado de ropa de invierno se mantenga vibrante en todos los escalones de precios.

La ropa térmica, aunque más pequeña, supera el crecimiento general con una CAGR del 6,04%. La ropa térmica es el segmento de más rápido crecimiento debido a la creciente demanda de aislamiento ligero pero altamente eficaz en climas fríos. La creciente participación en actividades al aire libre como el senderismo, el esquí y los deportes de invierno está impulsando la adopción de capas base de alto rendimiento. Los consumidores también están cambiando hacia el vestido en capas múltiples, donde la ropa térmica sirve como capa base esencial. Los avances tecnológicos en tejidos con absorción de humedad, elásticos y transpirables están mejorando aún más la comodidad y la funcionalidad. Además, la creciente preferencia por una protección asequible contra el frío en los mercados emergentes está ampliando la base de consumidores de ropa térmica.

Por Usuario Final: Las Mujeres Lideran Mientras los Niños Aceleran

Los adultos mantuvieron la mayor participación con un 81,23% en 2025, reflejo de una mayor rotación del guardarropa, códigos de moda ocupacional y requisitos de talla diferenciados desde tallas pequeñas hasta tallas grandes. Las marcas dirigidas a mujeres incorporan codos articulados, cinturas ajustables y paletas de colores alineadas con las pasarelas estacionales. Los programas de fidelización basados en aplicaciones de personalización anclan las compras repetidas, mientras que las colaboraciones con influencers impulsan el tráfico de comercio electrónico transfronterizo. Sin embargo, el impulso más vigoroso se encuentra en la ropa infantil, con una previsión de aceleración a una CAGR del 5,78%. La disposición de los padres a pagar una prima por la seguridad y la comodidad cataliza las ventas de ribetes reflectantes, chaquetas de esquí con GPS y extensiones de puño que crecen con el niño y prolongan la vida útil de la prenda.

El auge de la recreación al aire libre documentado por la Oficina de Análisis Económico ha fomentado la participación familiar en parques de nieve y pistas de hielo urbanas, alimentando la demanda de equipamiento juvenil multideportivo, según la Oficina de Análisis Económico de los Estados Unidos (BEA). Por ejemplo, en la temporada 2023/24, había 2.860 pistas de hockey sobre hielo cubiertas y 5.000 al aire libre en Canadá, según la Federación Internacional de Hockey sobre Hielo [3] Fuente: Federación Internacional de Hockey sobre Hielo, "Resumen de Temporada de la IIHF, 2023-24", blob.iihf.com. Las líneas infantiles ahora reflejan las especificaciones técnicas de los adultos, por ejemplo, clasificaciones de impermeabilidad de 20.000 mm y reflectores RECCO, cerrando la brecha histórica entre piezas de moda en miniatura y ropa de rendimiento genuino. Los productos masculinos mantienen un crecimiento estable centrándose en la resistencia y la utilidad: capas exteriores resistentes a la abrasión, combinaciones con ropa de trabajo y estilos para el desplazamiento urbano. En general, el desglose demográfico subraya cómo los cambios de estilo de vida orquestan la redistribución del gasto dentro del mercado de ropa de invierno.

Por Material/Tejido: El Liderazgo Sintético se Acelera

Las fibras sintéticas/artificiales representaron el 47,21% del valor de 2025, mientras que la lana se expandió a un ritmo del 5,57%, impulsada por innovaciones continuas en filamentos como los hilos de núcleo hueco que atrapan el aire sin añadir volumen. Los tejidos sintéticos y artificiales dominan el mercado de ropa de invierno porque son rentables, escalables y altamente versátiles. Materiales como el poliéster y el nailon ofrecen un fuerte aislamiento, durabilidad y resistencia al agua a un coste mucho menor que las fibras naturales. Se utilizan ampliamente en chaquetas de mercado masivo, ropa térmica y ropa deportiva, lo que los convierte en la opción preferida para la producción a gran escala. Además, su facilidad de mezcla con otras fibras y su compatibilidad con tratamientos que mejoran el rendimiento aumentan aún más su adopción entre las marcas.

La lana es la que crece más rápido debido a la creciente demanda de materiales de ropa de invierno naturales, sostenibles y premium. Los consumidores están cambiando cada vez más hacia tejidos ecológicos y biodegradables, impulsando la adopción de la lana. Las variantes de lana merina y lana fina ofrecen una calidez, transpirabilidad y resistencia a los olores superiores, lo que las hace ideales tanto para ropa de invierno de exterior como de lujo. Las tendencias de premiumización en Europa y América del Norte, junto con la creciente preferencia por el confort térmico de alta calidad, están acelerando aún más el crecimiento de la lana.

Por Canal de Distribución: Las Tiendas Especializadas Mantienen la Ventaja

Los minoristas especializados aseguraron el 37,21% de los ingresos globales en 2025. Los compradores buscan verificación de talla, orientación sobre capas y servicios de reparación posventa que son más difíciles de replicar en línea. Las tiendas insignia albergan cada vez más cámaras de altitud, analizadores digitales de botas de esquí y paredes de productos activadas por RFID, convirtiendo las visitas en experiencias narrativas. El comercio minorista en línea, que crece a una CAGR del 6,29%, ha sido impulsado por los hábitos de compra adquiridos durante la pandemia, ofrece una amplitud de surtido inigualable, pero aún lucha contra tasas de devolución cercanas al 28% para la ropa exterior aislada, principalmente debido a la incertidumbre de tallas y la representación incorrecta del color.

Los supermercados e hipermercados captan a los consumidores con conciencia de precio gracias a la disponibilidad inmediata, especialmente en los mercados emergentes donde los eventos invernales son infrecuentes pero repentinos. Las tiendas emergentes de venta directa al consumidor, las cajas de suscripción y los furgones de ajuste móviles se encuentran en el segmento de "otros canales", cada uno creando micropockets de fidelidad al combinar la comodidad digital con las pruebas táctiles. En conjunto, la interacción mantiene el mercado de ropa de invierno en un entorno omnicanal, instando a las marcas a sincronizar los datos de inventario, los precios y las promociones en todos los puntos de contacto. Los supermercados e hipermercados desempeñan un papel clave en el mercado de ropa de invierno al ofrecer ropa estacional asequible y de fácil acceso, atendiendo especialmente a los compradores del mercado masivo y a los compradores por impulso durante los meses pico de invierno.

Análisis Geográfico

El dominio del 41,24% de Europa en 2025 refleja los legados de los deportes de invierno alpinos y escandinavos combinados con compradores adinerados que valoran la ropa técnica con certificación ecológica. Alemania, Francia y España absorben una parte significativa de las importaciones de ropa del continente, y el impulso político, como la directiva de Responsabilidad Ampliada del Productor de enero de 2025, convierte la transparencia de la cadena de suministro en un pasaporte para el espacio en las estanterías. Los talleres italianos perfeccionan los laminados con bajo contenido de PFC, mientras que las marcas nórdicas pilotan esquemas de devolución financiados mediante recargos iniciales. La creciente demanda de capas base de poliéster reciclado demuestra que la sostenibilidad ya no cancela el rendimiento, sino que lo amplifica.

Asia-Pacífico lidera las tablas de crecimiento con una CAGR del 6,24%, emergiendo de una fusión de expansión de la clase media, estaciones de esquí financiadas por el gobierno antes de eventos como los Juegos Asiáticos de Invierno de Sapporo 2029, y lanzamientos agresivos de marcas. El Ministerio de Industria y Tecnología de la Información de China apunta a la máxima digitalización de la producción en los próximos años, acelerando la capacidad de respuesta a las señales de tendencia. Amer Sports incrementó las ventas de ropa técnica año tras año en el Gran China, demostrando que las categorías premium pueden prosperar a pesar de los vientos en contra macroeconómicos. En India, el turismo en estaciones de montaña se dispara durante diciembre-febrero, impulsando la demanda de kits de capas modulares.

América del Norte sigue siendo el referente del comercio minorista experiencial y la investigación en ciencia de materiales. La contribución de la economía al aire libre al PIB proporciona una sólida base de clientes, aunque la inestabilidad climática obliga a los minoristas a acortar los plazos de entrega y ampliar los surtidos. Los inviernos canadienses se calientan más rápidamente que la media global, lo que obliga a ciudades como Calgary a implementar señalización de aislamiento variable en las alertas municipales, empujando indirectamente a los residentes a diversificar sus guardarropas de ropa exterior. América del Sur y Oriente Medio y África registran bolsas incipientes pero prometedoras: la Patagonia chilena ve cómo se amplían los circuitos de trekking glaciar que requieren capas exteriores técnicas, mientras que los centros de gran altitud en Marruecos impulsan las ventas de plumón ligero. Estos climas idiosincrásicos añaden textura regional al mercado de ropa de invierno.

Panorama Competitivo

El mercado de ropa de invierno está fragmentado. Las esferas de lujo orbitan en torno a un puñado de nombres de tradición, Moncler, Canada Goose y Arc'teryx, cuyo prestigio combinado asegura colaboraciones plurianuales con estaciones de esquí alpinas y semanas de la moda globales. Su ventaja competitiva se refuerza mediante licencias de tejidos propietarios y programas de trazabilidad del plumón integrados verticalmente. Los segmentos de gama media y masiva, por el contrario, están repletos de gigantes de la moda rápida, incumbentes de ropa deportiva y nativos digitales que copian siluetas en cuestión de semanas. El resultado es una estratificación de precios en lugar de un control de todo o nada.

Los movimientos estratégicos de 2025 subrayan la convergencia de categorías. La adquisición de Helly Hansen por parte de Kontoor Brands por 900 millones de USD amplía el alcance de la marca de denim Wrangler hacia la ropa exterior técnica, señalando una sinergia entre categorías. Authentic Brands Group otorgó a Outdoor Collective una licencia plurianual de Spyder para agilizar la comercialización, vinculando el diseño y la distribución dentro de un mismo ecosistema. La OPI de Amer Sports por 6.500 millones de USD inyecta capital para I+D en materiales, expansión de tiendas y análisis digital.

Las asociaciones tecnológicas aceleran la diferenciación. El tejido de calefacción solar de la Universidad de Waterloo está siendo evaluado por múltiples marcas premium para las colecciones cápsula de otoño de 2026. El poliéster derivado de CO₂ de Mitsubishi Corporation debutó en la línea de The North Face Japón, y los volúmenes piloto se agotaron en tres semanas. La intensidad competitiva está surgiendo así no solo en el gasto en marketing, sino también en patentes, métricas de evaluación del ciclo de vida y paneles de trazabilidad de la cadena de suministro accesibles a los consumidores finales mediante códigos QR. En este entorno, el valor de marca depende de una ventaja funcional demostrable, la autenticidad y la gestión transparente de los impactos sociales y medioambientales.

Líderes de la Industria de Ropa de Invierno

VF Corporation

Patagonia, Inc.

Columbia Sportswear Company

Canada Goose Holdings Inc.

Moncler S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Etcetera presentó su sofisticada Edición de Invierno, diseñada para mujeres con visión de moda que buscan tanto estilo como funcionalidad. Con abrigos meticulosamente confeccionados, chaquetas texturizadas y cárdigans de declaración audaces, la línea combina sin esfuerzo tejidos de lujo con diseños prácticos.

- Febrero de 2025: La colección 2025 de Max Mara, con el tema "Heroína Indómita", debutó con énfasis en ropa exterior neogótica arraigada en la inspiración literaria de las hermanas Brontë. Los estilos centrales incluyen abrigos de declaración, capas amplias, chalecos entallados y levitas confeccionados en lujosas lanas y cachemires italianos.

- Enero de 2025: Kontoor Brands, conocida por marcas de ropa icónicas como Wrangler y Lee, anunció un acuerdo definitivo para adquirir Helly Hansen, una prestigiosa marca global de ropa exterior y de trabajo, por aproximadamente 900 millones de USD. La transacción implicó la adquisición completa de Helly Hansen a Canadian Tire Corporation, marcando la mayor expansión de cartera de Kontoor desde su fundación.

- Septiembre de 2024: The Wearable Art Store lanzó su colección de invierno, centrada en la serie "All Warm & Cozy", conocida por sus tops de punto de cuello en V bicolor, túnicas asimétricas y gabardinas ligeras. Cada diseño fusionó patrones artísticos de bloques de color con formas prácticas de capas, atendiendo a quienes buscan piezas de declaración únicas.

Alcance del Informe del Mercado Global de Ropa de Invierno

El mercado de ropa de invierno comprende prendas y accesorios diseñados para proporcionar calor y protección en climas fríos, incluidas chaquetas, suéteres, ropa térmica, guantes y bufandas. El Mercado de Ropa de Invierno está Segmentado por Tipo de Producto (Suéteres y Cárdigans, Abrigos y Blazers, Bufandas, Chales, Estolas, Ropa Térmica, Guantes y Más), Usuario Final (Niños, Adultos), Material/Tejido (Lana, Cuero y Más), Canal de Distribución (Supermercados/Hipermercados, Tiendas Especializadas, Tiendas Minoristas en Línea y Más) y Geografía (América del Norte, Europa y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Suéteres y Cárdigans |

| Chaquetas, Abrigos y Blazers |

| Chales, Bufandas, Pañuelos, Estolas y Bufandas de Cuello |

| Ropa Térmica |

| Guantes |

| Tocados |

| Lana |

| Cuero |

| Sintético/Artificial |

| Otros Tipos de Material |

| Niños |

| Adultos |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Tipo de Producto | Suéteres y Cárdigans | |

| Chaquetas, Abrigos y Blazers | ||

| Chales, Bufandas, Pañuelos, Estolas y Bufandas de Cuello | ||

| Ropa Térmica | ||

| Guantes | ||

| Tocados | ||

| Por Material/Tejido | Lana | |

| Cuero | ||

| Sintético/Artificial | ||

| Otros Tipos de Material | ||

| Por Usuario Final | Niños | |

| Adultos | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ropa de invierno?

El tamaño del mercado de ropa de invierno alcanzó los 210,21 mil millones de USD en 2025 y se proyecta que ascienda a 269,76 mil millones de USD para 2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR del 6,24%, impulsada por la urbanización, el aumento de los ingresos disponibles y el turismo de deportes de invierno respaldado por políticas gubernamentales.

¿Por qué dominan los tejidos sintéticos?

Las fibras sintéticas/artificiales captaron el 47,21% de los ingresos de 2025 porque ofrecen alta eficiencia térmica, durabilidad y ventajas de coste en comparación con las alternativas naturales.

¿Qué categoría de producto tiene la mayor participación?

Las Chaquetas, Abrigos y Blazers mantuvieron el 39,67% de los ingresos globales en 2025 gracias a su versatilidad y capacidad para integrar materiales avanzados.

Última actualización de la página el: