Tamaño y Participación del Mercado de Artículos de Cuero de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

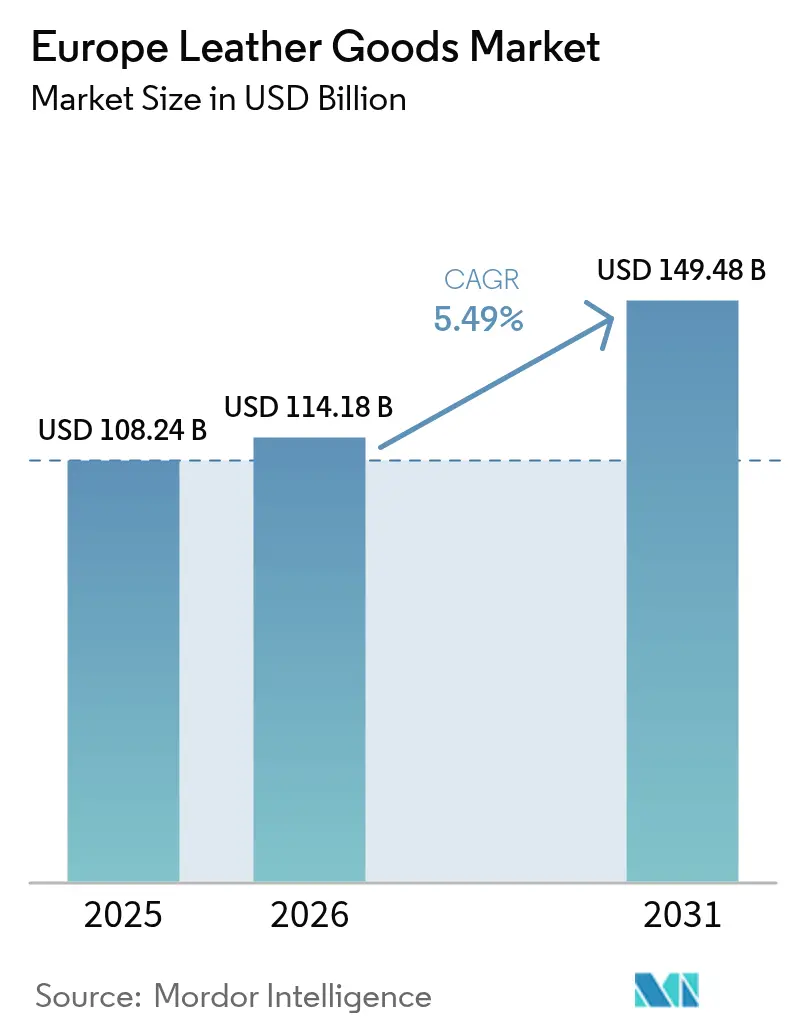

| Tamaño del mercado en el año base (2025) | 108.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 114.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Artículos de Cuero de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de artículos de cuero de Europa crezca de 108,24 mil millones de USD en 2025 a 114,18 mil millones de USD en 2026 y se prevé que alcance los 149,48 mil millones de USD en 2031 a una CAGR del 5,49% durante el período 2026-2031. El sostenido apetito por la artesanía tradicional, la creciente premiumización entre los compradores de ingresos medios y la adopción en aumento de tecnologías de curtido trazables y de bajo impacto ambiental refuerzan la expansión del mercado de artículos de cuero de Europa. El liderazgo de Alemania está anclado en sólidos ecosistemas de fabricación y altos ingresos disponibles, mientras que el desempeño superior de Polonia señala una rotación de la demanda hacia las oportunidades del mercado de artículos de cuero de Europa del Este. Los bolsos superan al calzado en términos de impulso de crecimiento a medida que los consumidores se inclinan por piezas de inversión que también funcionan como símbolos de estatus. El acelerado comercio digital, especialmente entre las cohortes de la Generación Z y los millennials, reconfigura el panorama competitivo, incluso cuando las boutiques insignia siguen siendo esenciales para la narrativa del lujo. Mientras tanto, las iniciativas de supresión de falsificaciones, el financiamiento vinculado a criterios ESG para las curtiembres y las estrategias de integración vertical protegen los márgenes en el mercado de artículos de cuero de Europa a pesar de la volatilidad de las materias primas.

Conclusiones Clave del Informe

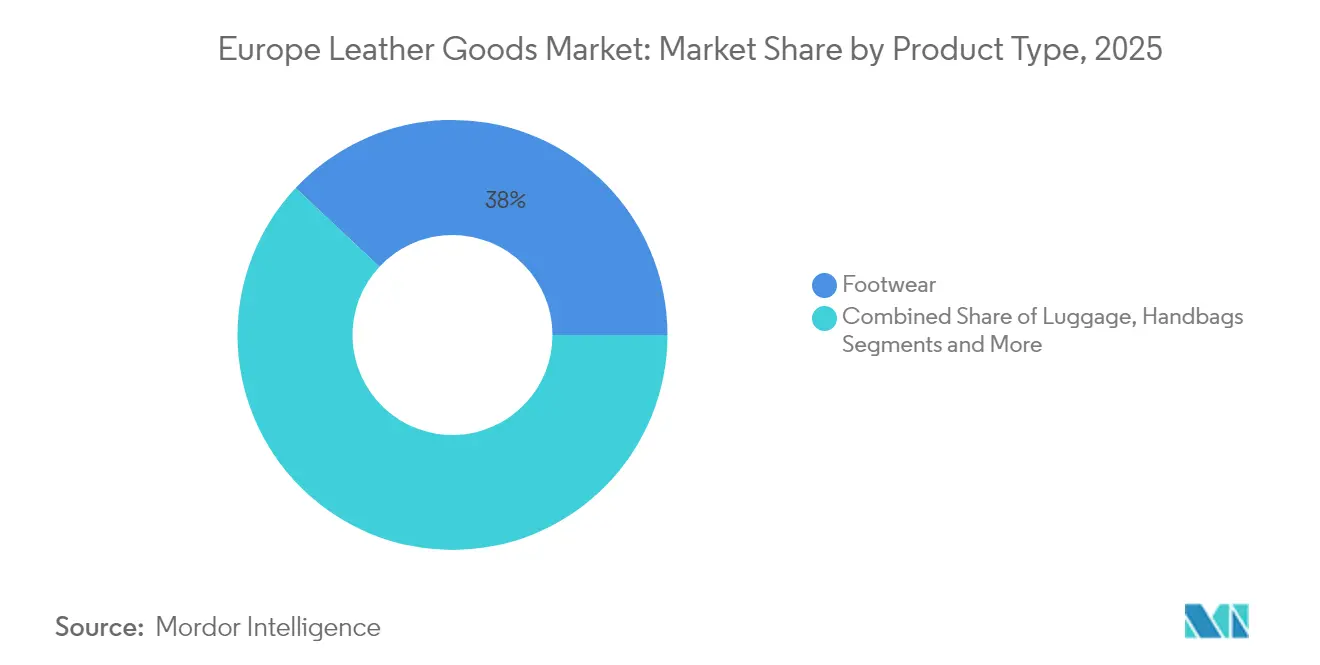

- Por tipo de producto, el calzado concentró el 38,02% de la participación del mercado de artículos de cuero de Europa en 2025, mientras que se proyecta que los bolsos registren la CAGR más rápida del 5,74% hasta 2031.

- Por usuario final, los consumidores masculinos representaron el 53,86% de la participación del mercado de artículos de cuero de Europa en 2025; se prevé que las compradoras femeninas registren una CAGR más rápida del 5,79% hasta 2031.

- Por categoría, el segmento masivo capturó el 59,84% del tamaño del mercado de artículos de cuero de Europa en 2025, mientras que las ofertas premium están encaminadas a una CAGR del 6,01% hasta 2031.

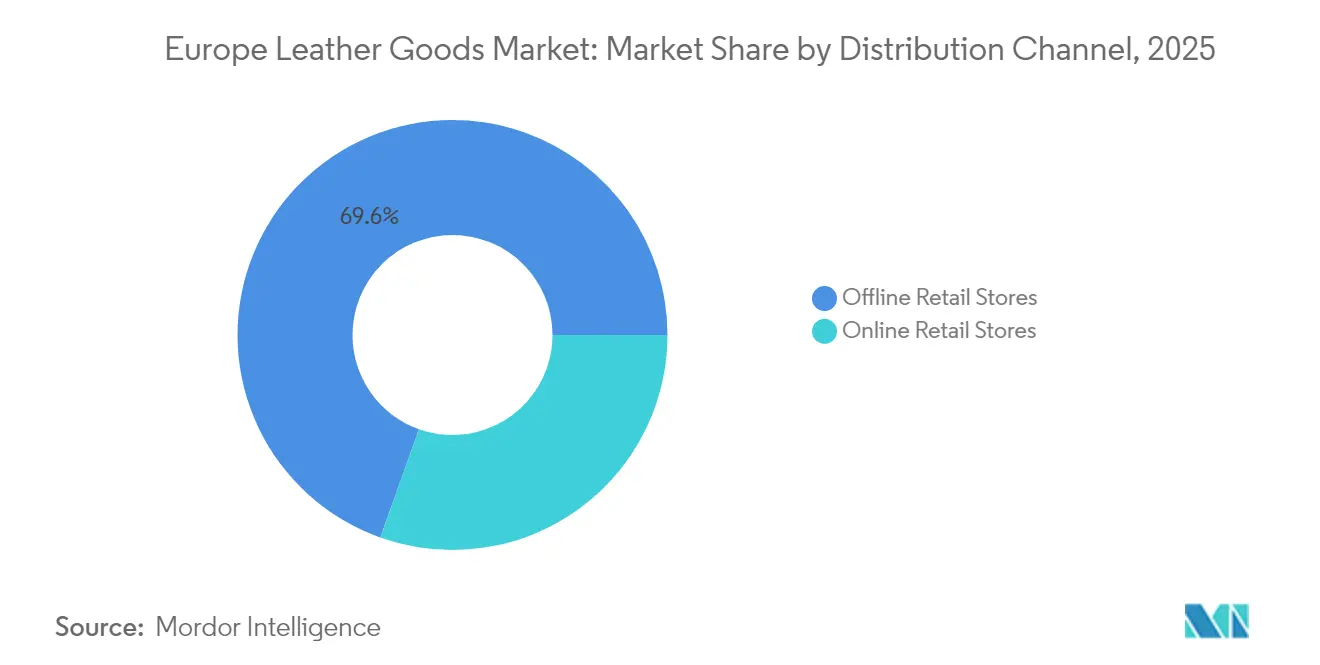

- Por canal de distribución, el comercio minorista físico dominó con una participación de ingresos del 69,55% en 2025; se prevé que los canales en línea se expandan a una CAGR del 6,73% para 2031.

- Por geografía, Alemania lideró con una participación de ingresos del 19,52% en 2025, aunque Polonia está preparada para la CAGR más alta del 6,26% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Artículos de Cuero de Europa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido crecimiento de la industria de la moda de lujo | +1.2% | Europa Occidental, con efecto de propagación hacia los mercados del Este | Mediano plazo (2-4 años) |

| Alta preferencia del consumidor por bienes premium y duraderos | +0.9% | Alemania, Francia, Italia, Reino Unido | Largo plazo (≥ 4 años) |

| Popularidad de los productos de cuero personalizados y a medida | +0.7% | Centros urbanos en toda Europa | Corto plazo (≤ 2 años) |

| El aumento del turismo y los viajes impulsa el crecimiento del mercado | +0.6% | Principales destinos turísticos: Francia, Italia, España | Mediano plazo (2-4 años) |

| Adopción de tecnologías avanzadas en el procesamiento del cuero | +0.5% | Centros de fabricación de Italia, Alemania y Francia | Largo plazo (≥ 4 años) |

| Demanda de cuero sostenible y producido éticamente | +0.8% | Norte de Europa, con adopción en toda Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólido crecimiento de la industria de la moda de lujo

El sólido crecimiento de la industria de la moda de lujo sirve como impulsor crítico del mercado de artículos de cuero de Europa, reforzando la demanda de accesorios de cuero de alta gama, calzado y prendas de vestir. Europa, hogar de icónicas capitales de la moda como Milán, París y Londres, cuenta con un mercado de moda de lujo valorado en decenas de miles de millones de dólares, con un crecimiento sostenido año tras año impulsado por una base en expansión de consumidores adinerados y una creciente aceptación entre los demografías más jóvenes como los millennials y la Generación Z. Este crecimiento del mercado está respaldado por una sólida cultura de artesanía, innovación y herencia de marca, con grandes casas de lujo como Louis Vuitton, Gucci y Burberry lanzando continuamente nuevas colecciones y expandiéndose hacia el comercio minorista experiencial. El aumento de los ingresos disponibles y la importancia cultural de la moda como símbolo de estatus impulsan aún más el gasto del consumidor en artículos de cuero premium. Además, el enfoque del sector de la moda de lujo en la sostenibilidad y la exclusividad a través de ediciones limitadas y ofertas a medida realza el atractivo de los accesorios de cuero, creando un impulso sinérgico para el mercado de artículos de cuero en toda Europa.

Alta preferencia del consumidor por bienes premium y duraderos

La alta preferencia del consumidor por artículos de cuero premium y duraderos es un importante impulsor de crecimiento en el mercado de artículos de cuero de Europa, estrechamente vinculada a la creciente influencia del marketing digital y en redes sociales. Una encuesta de 2024 de la Universidad de Portsmouth destacó que el 60% de los consumidores confía en las recomendaciones de influencers, y casi la mitad de todas las decisiones de compra están influenciadas por estos avales [1]Fuente: Universidad de Portsmouth, "Nueva investigación revela el 'lado oscuro' de los influencers de redes sociales y su impacto en el marketing y el comportamiento del consumidor", port.ac.uk. Esta tendencia subraya cómo los consumidores depositan una confianza significativa en los influencers de estilo de vida y líderes de opinión al seleccionar productos de cuero de lujo, destacando la calidad, la artesanía y el prestigio de la marca. A medida que el marketing de influencers construye conexiones emocionales y credibilidad de marca, los consumidores se inclinan más a invertir en artículos de cuero de alta calidad y larga duración que simbolizan estatus y valor personal. Esta combinación de preferencia por productos premium y orientación de influencers de confianza refuerza la demanda del mercado y apoya el crecimiento sostenido en el competitivo sector de artículos de cuero de Europa.

Popularidad de los productos de cuero personalizados y a medida

La creciente popularidad de los productos de cuero personalizados y a medida es un impulsor significativo del mercado de artículos de cuero de Europa. Los consumidores buscan cada vez más artículos de cuero únicos y hechos a la medida que reflejen sus estilos y preferencias individuales, lo que ha llevado a las marcas a centrarse en ofrecer opciones de personalización como el monogramas, diseños a medida y herrajes personalizados. Esta tendencia mejora la exclusividad y la conexión emocional que los clientes tienen con sus compras, impulsando un mayor gasto en productos premium. La artesanía tradicional, especialmente en mercados europeos clave como Italia, continúa fusionándose con la tecnología moderna para ofrecer estas propuestas personalizadas. Además, el énfasis en el cuero ecológico y curtido vegetal en los productos personalizados atrae a los consumidores que valoran la sostenibilidad junto con el lujo, impulsando aún más el crecimiento del mercado.

El aumento del turismo y los viajes impulsa el crecimiento del mercado

El aumento del turismo y los viajes es un impulsor significativo que alimenta el crecimiento del mercado de artículos de cuero de Europa. En 2024, la Unión Europea experimentó su mejor año turístico registrado, con el número total de noches pernoctadas en establecimientos de alojamiento turístico que superó los 3.000 millones, marcando un incremento del 2,2% (+65,4 millones de noches) en comparación con 2023 [2]Fuente: Eurostat, "El turismo de la UE supera los 3.000 millones de noches en 2024 tras un sólido cuarto trimestre", www.ec.europa.eu. Este repunte, impulsado en gran medida por un sólido último trimestre y un notable aumento del 4,9% en las estancias de visitantes internacionales, ha intensificado la demanda de accesorios de viaje de alta calidad como equipaje de cuero, bolsos y carteras. Principales centros turísticos como España, Italia, Francia y Alemania, que en conjunto representaron más del 61% de estas pernoctaciones, han registrado un mayor gasto del consumidor en artículos de cuero premium. Los viajeros adinerados buscan productos de cuero duraderos y elegantes que cumplan funciones tanto prácticas como de lujo. Esta demanda impulsada por el turismo, combinada con el aumento de los ingresos disponibles y la evolución de las tendencias de moda, está acelerando significativamente el crecimiento del mercado en toda Europa.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en las cadenas de suministro de cuero y el abastecimiento de materias primas | -0.8% | Impacto regional, que afecta especialmente a los fabricantes italianos | Corto plazo (≤ 2 años) |

| Productos falsificados y dilución de marca | -0.6% | A nivel europeo, concentrado en los canales en línea | Mediano plazo (2-4 años) |

| Estrictas regulaciones gubernamentales sobre el cuero de origen animal | -0.4% | Marco regulatorio europeo, con variaciones nacionales | Largo plazo (≥ 4 años) |

| Preocupaciones por el bienestar animal y oposición activista | -0.3% | Norte de Europa, extendiéndose por toda Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las cadenas de suministro de cuero y el abastecimiento de materias primas

La volatilidad en las cadenas de suministro de cuero y el abastecimiento de materias primas actúa como una restricción clave para el crecimiento del mercado de artículos de cuero de Europa, generando presiones de costos e incertidumbres de suministro para los fabricantes. Las fluctuaciones en la disponibilidad de pieles en bruto, impulsadas por la dinámica de la industria ganadera, las restricciones comerciales y las regulaciones ambientales, impactan significativamente en la estabilidad del suministro y los precios. Además, las tensiones geopolíticas, el aumento de los costos energéticos y las interrupciones en la logística global agravan aún más los desafíos de aprovisionamiento, lo que frecuentemente ocasiona retrasos en la producción y mayores gastos operativos. Las crecientes preocupaciones en torno a la sostenibilidad y el abastecimiento ético también añaden complejidad, ya que las marcas están cada vez más obligadas a equilibrar la demanda del consumidor por materiales responsables con los altos costos y la disponibilidad limitada de cuero sostenible certificado. Esta volatilidad no solo comprime los márgenes de beneficio, sino que también dificulta la capacidad de las empresas para planificar estrategias a largo plazo en un mercado competitivo y altamente sensible a la calidad.

Productos falsificados y dilución de marca

Los productos falsificados y la dilución de marca siguen siendo una restricción importante en el mercado de artículos de cuero de Europa, erosionando tanto el valor de marca como la confianza del consumidor. El auge de los bolsos, calzado y accesorios falsificados, particularmente a través de plataformas en línea y mercados no regulados, genera una competencia de precios desleal y disminuye la exclusividad de la que dependen las marcas de cuero genuinas. Los actores de lujo y premium son especialmente vulnerables, ya que los productos de imitación debilitan su valor percibido y su autenticidad. Según una investigación de la Oficina de Propiedad Intelectual, a fecha de febrero de 2024, el 24% de los consumidores masculinos influenciados por avales en redes sociales se inclinan a comprar productos falsificados, frente a solo el 10% de las consumidoras femeninas [3]Fuente: Oficina de Propiedad Intelectual, El impacto de los influencers de redes sociales cómplices en la compra de productos falsificados entre los consumidores masculinos en el Reino Unido,

gov.uk, lo que pone de relieve cómo los canales de marketing digital alimentan aún más la demanda de falsificaciones. Esta tendencia creciente no solo reduce la confianza del consumidor en distinguir productos auténticos, sino que también agrava la dilución de marca, planteando un desafío significativo para el crecimiento sostenible del mercado a pesar de los continuos esfuerzos regulatorios en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Calzado Enfrenta la Disrupción de los Bolsos

El calzado representó la mayor participación del mercado de artículos de cuero de Europa en 2025, concentrando el 38,02% del mercado total. Este dominio pone de relieve la fuerte preferencia de los consumidores europeos por el calzado de alta calidad que combina funcionalidad con estilo. La categoría se beneficia de una profunda apreciación cultural por la artesanía, la durabilidad y el diseño a la vanguardia de la moda. El calzado no solo sirve como una necesidad diaria, sino también como un importante marcador del estilo personal, especialmente en mercados como Italia, Francia y España, donde la herencia de la moda es significativa. Las marcas de calzado premium y de lujo también han consolidado sus posiciones en el mercado mediante la ampliación de líneas de productos, colaboraciones e iniciativas de sostenibilidad. La resiliencia del segmento lo convierte en un contribuyente clave al flujo de ingresos general de la industria de artículos de cuero europea, al tiempo que se alinea con el creciente deseo de los consumidores por productos que ofrezcan tanto practicidad como distinción estética.

Los bolsos, por otro lado, están proyectados para ser el segmento de más rápido crecimiento en el mercado de artículos de cuero de Europa, con una CAGR del 5,74% hasta 2031. Este crecimiento se atribuye principalmente a su posición como artículos de lujo accesibles que atraen a una amplia base de consumidores que buscan tanto funcionalidad como estatus. A diferencia del calzado, los bolsos se ven cada vez más como piezas de inversión versátiles que pueden combinarse en múltiples ocasiones y conservan su valor a largo plazo. La creciente demanda de bolsos premium y de diseñador subraya un cambio del consumidor hacia productos que encarnan lujo e identidad, incluso entre los demografías más jóvenes. Además, el segmento se ha beneficiado significativamente del aumento de la penetración del comercio minorista en línea, las tendencias impulsadas por influencers y la popularidad de las ofertas de lujo de nivel de entrada. A medida que evolucionan las preferencias del consumidor, los bolsos están preparados para captar mayor atención de marcas e inversores, consolidando su papel como un motor de crecimiento dinámico dentro del sector de artículos de cuero.

Por Usuario Final: La Convergencia de Género Reconfigura las Dinámicas del Mercado

Los consumidores masculinos representaron la mayor participación del mercado de artículos de cuero de Europa en 2025, con un 53,86% del total. Este dominio está impulsado principalmente por su demanda tradicional de accesorios de negocio, calzado y equipaje, categorías que continúan registrando compras consistentes tanto en necesidades profesionales como relacionadas con los viajes. Los hombres europeos valoran la durabilidad, la artesanía y la funcionalidad, lo que los convierte en clientes fiables de productos de cuero premium. Además, los hombres son más propensos a ver los artículos de cuero, como el equipaje y los zapatos formales, como inversiones a largo plazo, lo que refuerza patrones de gasto constantes. La cultura corporativa y de viajes frecuentes en toda Europa sustenta aún más el consumo impulsado por los hombres, asegurando la contribución de ingresos estable del segmento. Incluso en la evolución de las tendencias de moda, la base de consumidores masculinos sigue siendo una piedra angular para el desempeño general de la industria europea de artículos de cuero.

El segmento de consumidoras femeninas, sin embargo, está proyectado para ser el de más rápido crecimiento, expandiéndose a una CAGR del 5,79% hasta 2031. A diferencia de las categorías tradicionalmente dominadas por los hombres, la demanda femenina abarca una gama más amplia de productos, particularmente bolsos, carteras y calzado orientado a la moda. Las mujeres perciben cada vez más los artículos de cuero como accesorios esenciales y declaraciones de estilo de vida, impulsando una adopción acelerada en diversos grupos de ingresos. Los bolsos de diseñador y otros accesorios premium están emergiendo como compras aspiracionales, respaldadas por la influencia de las redes sociales y las tendencias de moda globales. Las demografías femeninas más jóvenes son especialmente contribuyentes a este crecimiento, ya que priorizan el consumo de lujo que se alinea con la identidad, el estatus y la autoexpresión. Con las marcas introduciendo nuevas colecciones dirigidas a las mujeres y enfatizando la personalización, el segmento femenino está preparado para reconfigurar los patrones de consumo basados en género, convirtiéndose en un motor dinámico de expansión del mercado en los próximos años.

Por Categoría: La Aceleración Premium Desafía el Dominio Masivo

Los artículos de cuero de la categoría masiva concentraron la mayor participación del mercado de artículos de cuero de Europa en 2025, representando el 59,84% del total. La fortaleza de este segmento radica en su atractivo para los consumidores sensibles al precio que priorizan la asequibilidad y la practicidad sobre la exclusividad. Los productos del mercado masivo atienden ampliamente a aplicaciones de uso cotidiano, como carteras, cinturones, calzado y bolsos básicos, garantizando una demanda constante impulsada por el volumen. Los consumidores europeos de este segmento buscan durabilidad y calidad accesible, convirtiéndolo en una base esencial de la industria de artículos de cuero en general. Además, la distribución establecida a través de supermercados, plataformas en línea y tiendas multimarca refuerza aún más la amplia disponibilidad del segmento. A pesar del creciente interés por los artículos premium y de lujo, la categoría masiva sigue siendo indispensable, ya que apoya la adopción generalizada y sostiene flujos de ingresos consistentes para los fabricantes.

En contraste, la categoría de artículos de cuero premium está emergiendo como el segmento de más rápido crecimiento, con una expansión prevista a una CAGR del 6,01% hasta 2031. Este impulso refleja un claro cambio en el comportamiento del consumidor europeo hacia las compras de lujo y semilujosas, impulsadas por el aumento de los ingresos disponibles y la evolución de las aspiraciones de moda. Los productos de cuero premium, como los bolsos de diseñador, el calzado a medida y los accesorios de marca, son vistos cada vez más como símbolos de estatus, individualidad y valor a largo plazo. Los consumidores se sienten atraídos por la artesanía superior, los materiales sostenibles y los diseños exclusivos que diferencian estos bienes de las ofertas masivas. La influencia de las redes sociales y los avales de celebridades amplifican aún más la demanda entre los demografías más jóvenes, fortaleciendo el posicionamiento premium dentro del mercado. Con estas fuerzas duales de aspiración y valor de inversión, el segmento premium está preparado para captar una creciente atención del mercado, configurando patrones de demanda bifurcados entre la adopción masiva y el consumo de lujo elevado.

Por Canal de Distribución: La Transformación Digital Acelera la Evolución Omnicanal

Las tiendas minoristas físicas capturaron la mayor participación del mercado de artículos de cuero de Europa en 2025, representando el 69,55% del total. Este dominio tiene sus raíces en la importancia de la evaluación táctil del producto, ya que los consumidores continúan valorando la capacidad de inspeccionar físicamente la calidad, la textura y la artesanía de los artículos de cuero antes de la compra. Los artículos de cuero de lujo, en particular, se benefician de entornos minoristas experienciales como tiendas insignia, boutiques y grandes almacenes que brindan servicio personalizado al cliente e inmersión en la marca. El canal físico también desempeña un papel fundamental en el refuerzo de la identidad de marca y el mantenimiento de la exclusividad, ambos vitales en los segmentos premium y de lujo. Además, las experiencias en tienda crean oportunidades de venta adicional y venta cruzada, contribuyendo a valores de transacción promedio más altos. A pesar del creciente protagonismo del comercio electrónico, el comercio minorista físico sigue siendo el modo de distribución dominante, ya que se alinea con las expectativas del consumidor de confianza, autenticidad y compromiso en el proceso de compra de artículos de cuero.

Sin embargo, se proyecta que el canal minorista en línea sea el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,73% hasta 2031. El crecimiento en este espacio está fuertemente respaldado por experiencias de compra digital mejoradas que replican aspectos de la interacción en tienda a través de herramientas avanzadas como tecnologías de prueba virtual y visualización de productos en 3D. Las estrategias de venta directa al consumidor adoptadas por las marcas de artículos de cuero también están reduciendo la dependencia de los intermediarios tradicionales, permitiendo precios más competitivos a la vez que se fomentan relaciones más estrechas con los clientes. Las plataformas en línea proporcionan una amplia accesibilidad y comodidad de productos, especialmente atractiva para los consumidores más jóvenes que están muy comprometidos digitalmente. Además, la integración de las redes sociales, el marketing de influencers y las soluciones de pago sin fricciones ha acelerado la adopción y normalizado las compras de lujo a través de canales digitales. A medida que la tecnología continúa transformando las interacciones con los clientes, el canal en línea está preparado para redefinir las dinámicas del mercado, convirtiéndose en un impulsor central de crecimiento e innovación en la industria europea de artículos de cuero.

Análisis Geográfico

En 2025, Alemania ostenta una participación dominante del 19,52% en el mercado europeo de artículos de cuero. Este liderazgo está respaldado por la sólida base manufacturera de Alemania, el alto poder adquisitivo de sus consumidores y su papel estratégico como centro de distribución de bienes de lujo, atendiendo tanto a los mercados de Europa Central como del Este. La infraestructura bien establecida y las avanzadas tecnologías de producción de Alemania refuerzan aún más su ventaja competitiva en el mercado de artículos de cuero. Además, los sólidos sectores de automoción y viajes de negocios del país impulsan la demanda de accesorios de cuero premium, incluido el equipaje de alta calidad y los interiores de automóviles. Asimismo, incluso en medio de incertidumbres económicas más amplias, el consumo interno de bienes de lujo de Alemania se mantiene firme, respaldado por una cultura que valora la artesanía premium y la durabilidad.

Por otro lado, Polonia está causando sensación como el mercado de crecimiento más rápido, proyectando una CAGR del 6,26% hasta 2031. Este auge se atribuye al rápido avance económico de Polonia, el aumento de los ingresos disponibles y el creciente atractivo de las marcas de lujo entre los habitantes urbanos, que se sienten cada vez más atraídos por los productos de estilo de vida occidental. La creciente presencia de minoristas de lujo internacionales en los centros urbanos de Polonia ha contribuido significativamente a la expansión del mercado. Además, la demografía más joven, con preferencia por artículos de cuero premium y de marca, está impulsando la demanda. La ubicación estratégica de Polonia en Europa también la posiciona como un mercado clave para la distribución regional y el comercio.

Francia sigue siendo un actor clave en el mercado europeo de artículos de cuero, impulsada por sus marcas de lujo reconocidas mundialmente y una sólida tradición artesanal. El país se beneficia de una red de comercio minorista de lujo bien establecida y de un flujo constante de turistas internacionales, lo que contribuye significativamente a la demanda de productos de cuero de alta gama. Italia, otro mercado importante, continúa prosperando gracias a su reputación como centro de la moda global y su experiencia en la producción de cuero. Los artículos de cuero italianos son muy apreciados por su calidad y diseño, con las exportaciones desempeñando un papel crucial en el crecimiento del mercado. España también está emergiendo como un mercado notable, respaldada por su creciente industria de la moda y la creciente preferencia del consumidor por los productos de cuero premium. El enfoque del país en la innovación y la sostenibilidad en la fabricación de cuero refuerza aún más su posición en el mercado.

Panorama regulatorio

El conjunto de políticas de la UE que afecta a los artículos de cuero en Europa se centra cada vez más en la circularidad y en las obligaciones de sostenibilidad a nivel de producto. El Reglamento (UE) 2024/1781, el Reglamento sobre el Diseño Ecológico para Productos Sostenibles (ESPR), añade medidas para evitar la destrucción de productos de consumo no vendidos e incluye una prohibición para determinadas categorías, como prendas de vestir y calzado no vendidos, con efecto a partir del 19 de julio de 2026 para las grandes empresas. Esto incrementa los requisitos de cumplimiento en torno a la gestión de inventarios, la gestión de devoluciones y las prácticas de reporte para las marcas y minoristas que venden calzado, accesorios y artículos relacionados de cuero.

En materia de diligencia debida sobre la deforestación vinculada a materias primas, la Comisión Europea actualizó el alcance del producto en julio de 2026 mediante un Acto Delegado que excluye las pieles, cueros y curtidos bovinos del alcance del Reglamento de la UE sobre Deforestación (EUDR, Reglamento (UE) 2023/1115). Aunque las obligaciones del EUDR se aplican a partir del 30 de diciembre de 2026 para los operadores grandes y medianos (con un aplazamiento hasta el 30 de junio de 2027 para las micro y pequeñas empresas), el cambio de alcance reduce las cargas de trazabilidad impulsadas por el EUDR para muchas cadenas de suministro de cuero y desplaza el énfasis del cumplimiento hacia las medidas de circularidad y prevención de residuos alineadas con el ESPR.

Panorama Competitivo

El mercado europeo de artículos de cuero, con una puntuación de concentración de 4, refleja un panorama competitivo moderadamente fragmentado. Los conglomerados de lujo establecidos como LVMH, Kering y Hermès dominan el mercado aprovechando estrategias de integración vertical. Estas empresas mantienen el control sobre toda la cadena de valor, desde el abastecimiento de materias primas hasta la distribución minorista, garantizando calidad y exclusividad. Junto a estos líderes, los actores del mercado medio se centran en el posicionamiento en nichos, enfatizando la autenticidad artesanal, la herencia regional y los métodos de producción sostenibles. Esta diversa estructura crea un entorno dinámico donde tanto los actores establecidos como los emergentes compiten por participación de mercado.

Los avances tecnológicos se han convertido en un factor crítico para obtener una ventaja competitiva dentro del mercado. Las marcas adoptan cada vez más sistemas de verificación por cadena de bloques, chips de autenticación NFC e plataformas de personalización del cliente impulsadas por IA para combatir las falsificaciones y mejorar la participación del cliente. Las iniciativas colaborativas, como el Consorcio AURA, destacan los esfuerzos colectivos de la industria para implementar la autenticación de productos basada en cadena de bloques. Al mismo tiempo, las empresas individuales invierten en soluciones antifalsificación propietarias para proteger la integridad de su marca en los canales digitales y físicos, garantizando la confianza y la lealtad del consumidor.

Las oportunidades de crecimiento en el mercado europeo de artículos de cuero residen en la innovación en materiales sostenibles, los modelos de negocio de economía circular y las plataformas de venta directa al consumidor. Estas plataformas permiten a las marcas eludir los márgenes tradicionales del comercio minorista mientras mantienen un posicionamiento premium y ofrecen experiencias de cliente de alta calidad. A medida que los consumidores europeos priorizan cada vez más la sostenibilidad y la transparencia, las marcas que se alinean con estos valores a través de iniciativas de transparencia en la cadena de suministro y prácticas ecológicas están bien posicionadas para captar la demanda del mercado. Este panorama en evolución subraya la importancia de la diferenciación a través de la innovación y la capacidad de respuesta a las preferencias del consumidor.

Líderes de la Industria de Artículos de Cuero de Europa

Hermès International S.A.

Chanel SA

Capri Holdings Limited

Kering S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco a corto plazo alrededor de los modelos operativos de circularidad y "de residuo a valor" en todo el ecosistema de artículos de cuero, a medida que las normas de la UE se endurecen en torno a las existencias no vendidas y las divulgaciones de sostenibilidad. La prohibición del ESPR de destruir prendas de vestir y calzado no vendidos, con efecto a partir del 19 de julio de 2026 para las grandes empresas, empuja a las marcas hacia programas más estructurados de reventa, reparación, reacondicionamiento y redistribución controlada. Esto es especialmente relevante para el calzado y los accesorios de cuero, donde la durabilidad puede favorecer canales de segunda vida. Las marcas que combinan herramientas de autenticación (incluidos enfoques de NFC o blockchain utilizados para frenar las falsificaciones) con servicios de reventa y reparación pueden proteger su posicionamiento premium mientras mejoran el valor de recuperación de las devoluciones y el inventario de baja rotación.

En etapas anteriores de la cadena, los programas de la industria europea también ofrecen una vía de ejecución para insumos de cuero más limpios y trazables que respaldan la premiumización y la diferenciación de proveedores. En abril de 2026, COTANCE e industriAll Europe iniciaron trabajos sobre el Informe Social y Medioambiental de la Industria Europea del Cuero de 2026 (SER2026) en el marco del Programa de Trabajo de Diálogo Social 2026-2030, con prioridades que abarcan competencias, desempeño ambiental y trazabilidad, y resiliencia industrial. Por separado, el proyecto SYMBIOS publicó en enero de 2026 hallazgos sobre simbiosis industrial que destacaron oportunidades de circularidad en la interfaz matadero-curtiduría, reforzando una cartera de innovación de procesos y valorización de subproductos. Esto puede traducirse en materiales de menor impacto para la fabricación de artículos de cuero europeos.

Desarrollos recientes del sector

- Julio de 2026: Chanel adquirió la histórica camisería francesa Charvet y su edificio en Place Vendôme, en París. El acuerdo refuerza el control sobre el saber hacer patrimonial y las capacidades de artesanía especializada, respaldando la seguridad de la cadena de suministro para las casas de moda de alta gama que operan en las categorías de prendas de vestir y accesorios. También refuerza las estrategias de integración vertical en curso entre los grupos de lujo activos en el mercado europeo de artículos de cuero.

- Abril de 2025: Hermès anunció planes para abrir su 27.º taller de artículos de cuero en Colombelles, Normandía, con finalización prevista para 2028 y 260 puestos de artesanos. El proyecto amplía la capacidad de fabricación y profundiza la infraestructura artesanal con base en Francia, que es central para la producción de artículos de cuero de Hermès. También señala una inversión continua en talleres dedicados para proteger la calidad y el rendimiento en los segmentos premium.

- Febrero de 2024: Ermenegildo Zegna Group presentó planes para una instalación de producción de calzado de lujo y artículos de cuero en Sala Baganza (Parma), cuya finalización está prevista para fines de 2026. La instalación respalda una capacidad de producción adicional en la región y enfatiza la artesanía italiana, alineándose con la demanda de productos premium y trazables fabricados en Europa. Ilustra además el papel de las inversiones específicas en fabricación para estabilizar el suministro y controlar los procesos críticos para la marca.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de artículos de cuero se define como el valor de las ventas minoristas y mayoristas de artículos de cuero terminados vendidos en países europeos, contabilizado cuando el producto está compuesto principalmente por piel o cuero curtido y se adquiere para uso cotidiano, de viaje o de moda.

Exclusiones del alcance: se excluyen las pieles y cueros en bruto, los productos químicos de curtido, los servicios de procesamiento de cuero y los productos con apariencia de cuero fabricados totalmente con textiles o plásticos.

Descripción general de la segmentación

- Por Tipo de Producto

- Calzado

- Bolsos

- Equipaje

- Ropa

- Accesorios

- Otros Tipos de Producto

- Por Usuario Final

- Masculino

- Femenino

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una base de datos objetiva en torno al tamaño del grupo de demanda y la forma de la cadena de suministro en Europa, y luego alineamos las definiciones de producto y geografía entre países para que los totales sigan siendo comparables. Se utilizaron fuentes públicas para anclar los insumos principales y las comprobaciones direccionales, incluidas las tablas de comercio minorista y gasto de los hogares de Eurostat, los flujos comerciales de UN Comtrade para artículos de cuero y artículos de viaje, y las oficinas nacionales de estadística para los indicadores de precios y consumo.

También revisamos materiales de organismos de la industria y públicos, incluidas publicaciones de la Comisión Europea, listas arancelarias y aduaneras para el mapeo de productos, y estudios revisados por pares que abarcan las tendencias del cuero, la moda y la durabilidad. Para vincular estas señales con el valor de mercado, las complementamos con informes anuales de empresas, presentaciones a inversores y coberturas de prensa reputadas sobre el desempeño de las marcas, la expansión de tiendas y las acciones de precios. En algunos casos, hicimos referencia a suscripciones de pago para obtener información financiera de empresas e inteligencia adicional con vistas de importación y exportación a nivel de envío, con el fin de contrastar la dirección de los volúmenes y los cambios de canal. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron conjuntos de datos y documentos públicos adicionales para su validación y aclaración.

Entrevistas y encuestas primarias

Se utilizaron conversaciones primarias para confirmar qué se cuenta como artículos de cuero en la práctica, y cómo se mueven los precios entre tipos de productos, canales y los principales mercados europeos. Hablamos con fabricantes, ejecutivos de marcas y minoristas, distribuidores y especialistas de categoría, y luego utilizamos sus aportes para cubrir vacíos en la división de canales, la intensidad promocional y la dependencia de importaciones en toda Europa.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos directivos (CXO): 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 17% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando una lógica de arriba hacia abajo, en la que los indicadores de gasto y comercio a nivel europeo se reconstruyeron en un conjunto de valor de artículos de cuero y luego se distribuyeron entre países y canales utilizando divisiones observables. Para mantener los totales realistas, los contrastamos con aproximaciones selectivas de abajo hacia arriba, incluidos precios de venta promedio muestreados multiplicados por volúmenes de unidades para los principales grupos de productos, y verificaciones de canal con minoristas y distribuidores.

Entre los principales insumos que moldearon el modelo se incluyen: las tendencias del gasto de los consumidores en moda y artículos personales, los movimientos de importación y exportación de artículos de cuero y artículos de viaje, los cambios en la participación del comercio minorista fuera de línea frente a en línea, los patrones de inflación de precios y descuentos en prendas de vestir y accesorios, y la intensidad de compra impulsada por el turismo en los principales centros. Cuando los datos eran escasos para países más pequeños, utilizamos indicadores proxy como la población, los niveles de ingresos y el impulso de las ventas minoristas, y luego ajustamos el resultado con base en los comentarios de las entrevistas.

Las previsiones se elaboraron mediante análisis de escenarios, respaldado por suavizado de series temporales a corto plazo para las señales de demanda. La trayectoria de previsión final se alineó con la forma en que los expertos esperan que evolucionen los precios, el gasto discrecional y la penetración en línea durante el período.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a múltiples señales independientes, incluida la direccionalidad de las estadísticas comerciales, el crecimiento de las ventas minoristas y los movimientos de los índices de precios, y luego se revisaron las variaciones hasta que los factores determinantes fueron explicables. Cuando los totales por país no se conciliaban con la lógica de canal o producto, revisamos los supuestos, verificamos nuevamente los mapeos y volvimos a contactar a un pequeño grupo de encuestados primarios para confirmar qué había cambiado.

Antes de la aprobación final, el modelo y el informe pasan por una revisión interna de varios pasos para garantizar que las decisiones de cálculo, las conversiones de divisas y los factores de crecimiento sean coherentes en todas las secciones. Los informes se actualizan en un ciclo anual, con actualizaciones intermedias cuando ocurren eventos materiales, como grandes reajustes de precios, cambios regulatorios que afectan el abastecimiento de cuero o cambios abruptos en la demanda. Justo antes de la entrega, se realiza una revisión final por parte del analista para proporcionar la visión más actualizada.

El tamaño del mercado europeo de artículos de cuero de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los artículos de cuero en Europa rara vez coinciden porque el alcance y las reglas de cómputo no son las mismas, incluso cuando el título parece idéntico. Las mayores diferencias suelen provenir de qué productos se tratan como artículos de cuero, si el valor se toma a nivel minorista o más cercano a la fabricación, y con qué rapidez se actualizan los supuestos sobre precios y combinación de canales.

Algunas cifras publicadas parecen incluir cestas más amplias de accesorios de moda o contabilizar alternativas sin cuero cuando se venden junto con artículos de cuero. En Mordor Intelligence, el total se restringe a productos terminados compuestos principalmente por piel o cuero curtido, y los valores se construyen en torno a señales de demanda por país, divisiones de canal y una sincronización coherente de conversión a USD, y luego se vuelven a validar mediante entrevistas antes de cerrar los totales anuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 108,24 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 85,36 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar una lista de países más reducida para la cobertura de Europa, lo que puede reducir el total si los mercados europeos más pequeños no se contabilizan por completo. El ritmo de la previsión también puede diferir si los cambios en precios y participación en línea se modelan de manera más agresiva para el período de 2024 a 2030. |

| Editorial de Investigación Regional B | 109,03 mil millones de USD (2025) | A menudo amplía la cobertura de países y la lista de segmentos, lo que puede incorporar categorías adyacentes o diferentes puntos de valor de canal, especialmente si las divisiones de usuario final y categoría se tratan como aditivas. La variación también puede provenir de diferentes supuestos de inflación y de cómo se manejan los márgenes minoristas al traducir volúmenes en valor. |

Entre las tres cifras, la mayor parte de la dispersión se explica por el año utilizado para la estimación, las reglas exactas de inclusión de productos y si el valor se capta más cerca de las ventas minoristas o más cerca del suministro. Al mantener las variables vinculadas a indicadores observables de demanda y comercio, y luego confirmar los supuestos con los participantes del mercado, la cifra final resulta más fácil de rastrear y de repetir de una actualización a la siguiente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de artículos de cuero de Europa en 2026?

El mercado está valorado en 114,18 mil millones de USD en 2026 y se prevé que alcance los 149,48 mil millones de USD en 2031 a una CAGR del 5,49%.

¿Qué tipo de producto lidera las ventas en Europa?

El calzado continúa dominando con una participación de ingresos del 38,02% en 2025, aunque los bolsos son el segmento de más rápido crecimiento.

¿Qué país representa la demanda de más rápido crecimiento?

Se proyecta que Polonia se expanda a una CAGR del 6,26% entre 2026 y 2031, superando a todos los demás mercados europeos.

¿Qué papel desempeñan los canales en línea en el crecimiento de la categoría?

Se espera que el comercio electrónico crezca a una CAGR del 6,73%, complementando las tiendas insignia y sustentando las estrategias omnicanales.

¿Qué impulsa la aceleración del segmento premium?

El creciente conocimiento sobre sostenibilidad y el enfoque del consumidor en la calidad artesanal empujan las ofertas premium hacia una CAGR del 6,01% hasta 2031.

Última actualización de la página el: