Tamaño y Participación del Mercado de Ropa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.44 Billones de dólares |

| Tamaño del Mercado (2031) | 1.68 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

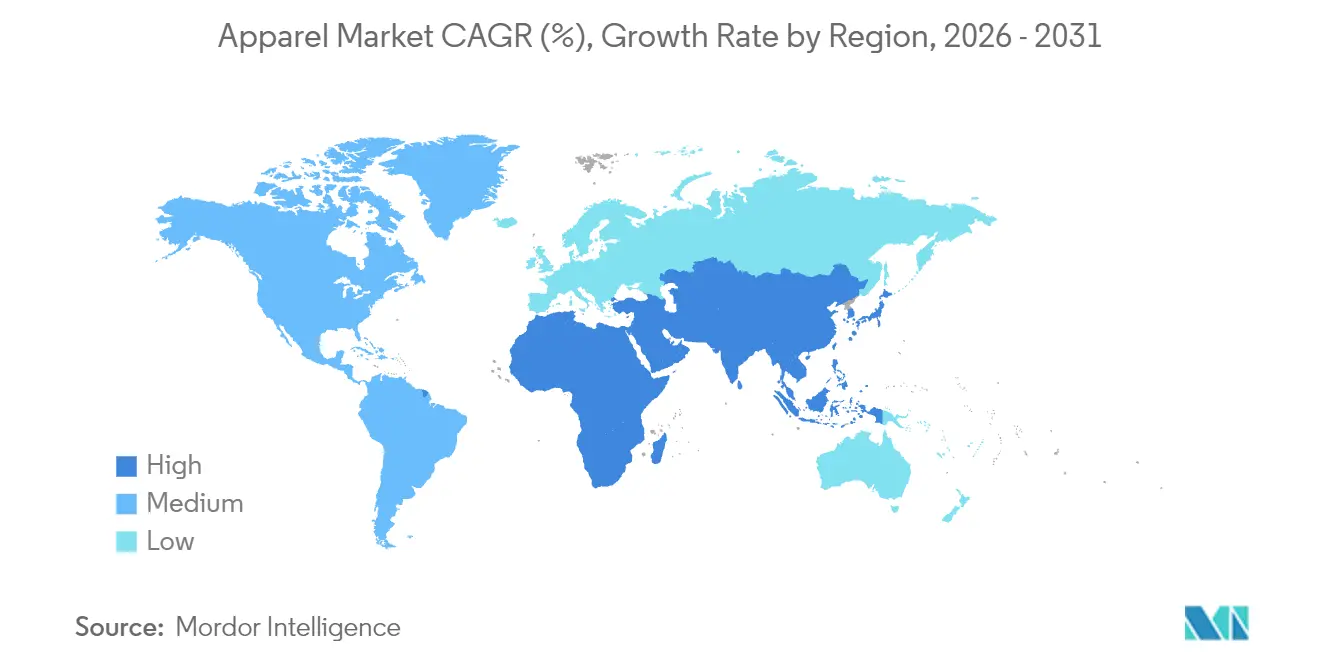

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

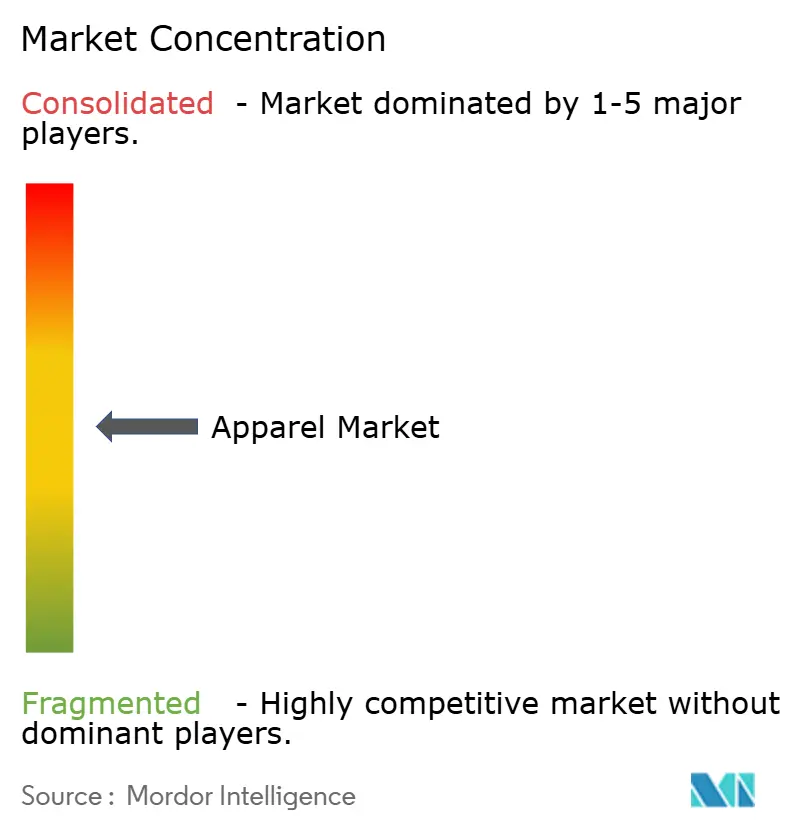

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa por Mordor Intelligence

El Mercado de Ropa fue valorado en USD 1.400 mil millones en 2025 y se estima que crecerá de USD 1.443,68 mil millones en 2026 hasta alcanzar USD 1.681,37 mil millones en 2031, a una CAGR del 3,12% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la recuperación del gasto discrecional, el aumento de la adopción digital y la preferencia del consumidor por ropa orientada a la comodidad, a pesar de que la inflación afecta el poder adquisitivo en los mercados desarrollados. El segmento demográfico más joven influye en la dinámica del mercado al preferir marcas que integran diseños de moda con prácticas de sostenibilidad comprobadas. Esto ha dado lugar a un aumento de las actividades de fabricación cercana, el uso de materiales reciclados e iniciativas de economía circular, incluidos programas de reciclaje, recolección de prendas y embalaje sostenible. Los fabricantes avanzan hacia materiales ambientalmente responsables manteniendo la calidad, la durabilidad, las capacidades de absorción de humedad y la retención del color. Las estrategias de comercialización basadas en datos y la fabricación bajo demanda han acortado los ciclos de producción, mejorado la gestión del inventario y reducido las pérdidas por descuentos. Estos avances tecnológicos permiten a los minoristas pronosticar las preferencias de los consumidores, gestionar los niveles de existencias de manera eficiente y adaptarse a las tendencias de la moda mediante sistemas de producción automatizados y soluciones de cadena de suministro digital.

Conclusiones Clave del Informe

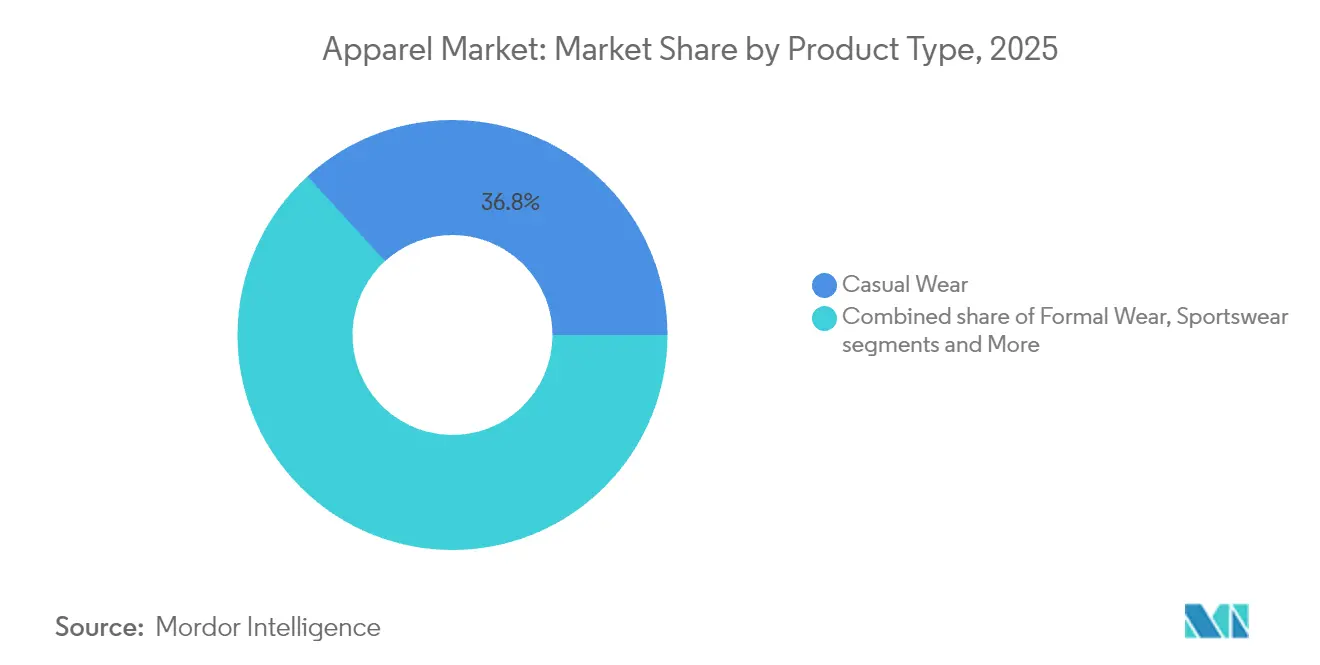

- Por tipo de producto, la ropa casual lideró con una participación de ingresos del 36,78% en 2025; se prevé que la ropa deportiva se expanda a una CAGR del 4,52% hasta 2031.

- Por usuario final, la ropa de mujer representó el 51,92% de la participación del mercado de ropa en 2025, mientras que la ropa infantil registra la CAGR proyectada más rápida del 3,01% hasta 2031.

- Por material de tela, el algodón representó el 41,10% del tamaño del mercado de ropa en 2025; se prevé que el nailon crezca a una CAGR del 4,98% entre 2026-2031.

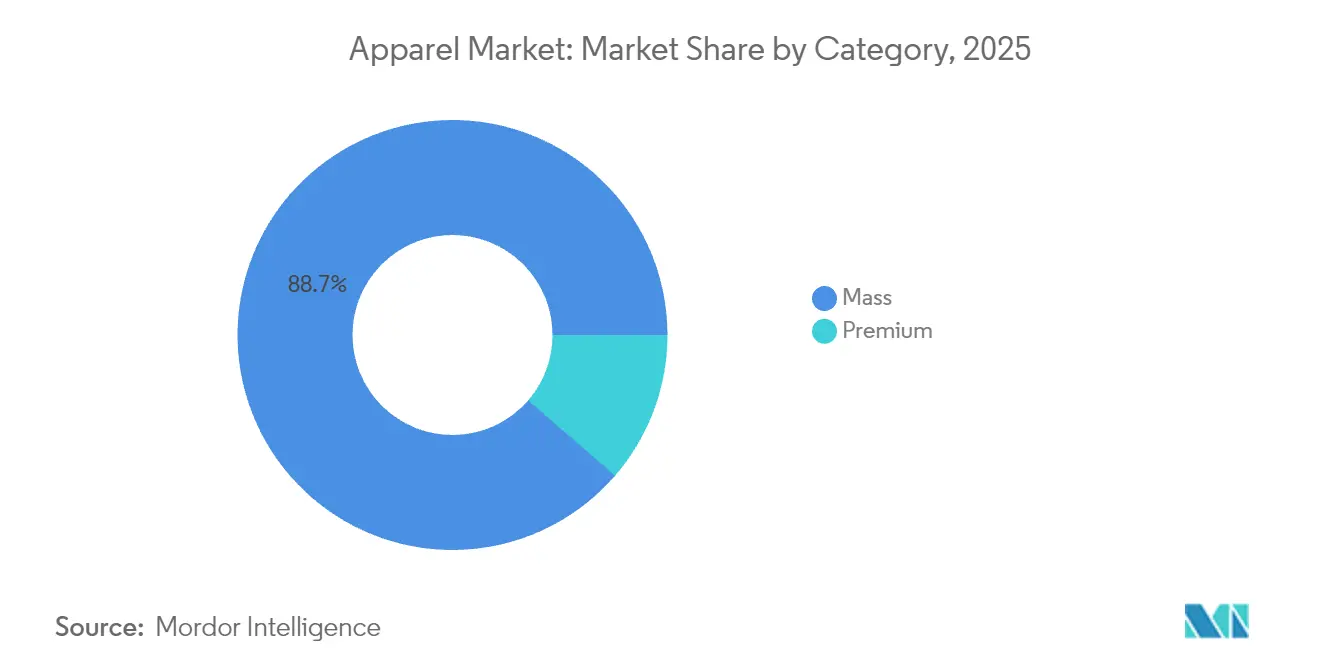

- Por categoría, el segmento masivo mantuvo el 88,65% de los ingresos de 2025, mientras que se proyecta que el segmento premium aumente a una CAGR del 4,95% hasta 2031.

- Por canal de distribución, las tiendas fuera de línea retuvieron una participación del 69,95% en 2025, pero las tiendas en línea crecen más rápido a una CAGR del 4,62% hasta 2031.

- Por geografía, Asia-Pacífico captó el 36,85% del gasto global en 2025 y se pronostica que América del Sur alcanzará una CAGR del 5,78%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ropa*

| IMPULSOR | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Innovaciones tecnológicas en tela y diseño | +0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la participación deportiva | +0.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Difusión de tendencias liderada por redes sociales | +0.5% | Global, con mayor fuerza en Asia y América del Norte | Corto plazo (≤ 2 años) |

| Globalización de los gustos en moda | +0.3% | Global | Mediano plazo (2-4 años) |

| Compras impulsadas por la sostenibilidad | +0.5% | Europa, América del Norte, emergente en Asia | Largo plazo (≥ 4 años) |

| Neutralidad de género e inclusividad | +0.2% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones tecnológicas en tela y diseño

Las tecnologías de fabricación avanzada, incluida la generación de patrones mediante inteligencia artificial, el corte automatizado y el muestreo digital, reducen los ciclos de diseño a prototipo de semanas a días. Esto permite a las marcas de moda lanzar colecciones más pequeñas minimizando el riesgo de inventario. La fabricación cercana de pequeños lotes reduce las emisiones de flete y permite la reposición rápida de estilos populares, mejorando la eficiencia de la cadena de suministro. Los textiles inteligentes, como las sudaderas con capucha de regulación de temperatura y las camisetas para correr con sensores integrados, crean nuevas fuentes de ingresos y mejoran los márgenes de beneficio para los fabricantes. Las empresas de moda que utilizan el aprendizaje automático y la IA para la previsión de la demanda están obteniendo retornos significativos sobre sus inversiones tecnológicas. Por ejemplo, Zara integra inteligencia artificial (IA) en todas sus operaciones para mejorar la eficiencia, la experiencia del cliente y la posición en el mercado. Esta transformación tecnológica es notable en Estados Unidos y Europa Occidental, donde los altos costos laborales aceleran la adopción de la automatización. Las instalaciones de producción en Vietnam e Indonesia están actualizando su infraestructura con líneas de producción semiautónomas para mantener su competitividad en el mercado de exportación.

Crecimiento significativo en la tasa de participación deportiva

El mercado global de ropa deportiva experimentó un crecimiento significativo de 2021 a 2024, impulsado por el aumento de la participación en actividades de gimnasio, eventos de running y aplicaciones de fitness. Según datos de Sport England, aproximadamente 213.400 personas participaron en atletismo de pista y campo entre noviembre de 2023 y noviembre de 2024, frente a 195.900 en 2022-2023.[1]Sport England, "Encuesta de Vidas Activas para Adultos, Noviembre 2023-24", sportengland.org Este crecimiento generó una mayor demanda de productos orientados al rendimiento, incluyendo mallas, camisetas absorbentes de humedad y calzado deportivo. La integración de la ropa deportiva en la vestimenta cotidiana amplió su uso en entornos laborales y sociales, aumentando los volúmenes de ventas generales. Las marcas deportivas se están asociando con plataformas de fitness para desarrollar líneas de productos especializadas, utilizando datos de consumidores para mejorar los diseños y los ajustes. Las marcas históricas están reintroduciendo estilos deportivos clásicos que atraen tanto a consumidores mayores como a generaciones más jóvenes. Se proyecta que el mercado de ropa deportiva crecerá más rápido que el mercado de ropa general hasta 2029, especialmente en los centros urbanos de Asia-Pacífico donde las iniciativas orientadas a la salud están en aumento. Las iniciativas gubernamentales en varios países apoyan esta expansión del mercado. En India, el Ministerio de Asuntos Juveniles y Deportes recibió una asignación de INR 3.794 crore para el ejercicio fiscal 2025-26, lo que representa un aumento del 17% respecto a la asignación revisada del ejercicio fiscal 2024-25. Programas como Khelo India y Panchayat Yuva Krida Aur Khel Abhiyan (PYKKA) se centran en la participación masiva de atletas en zonas rurales, el desarrollo de infraestructura y el fomento del talento en el nivel de base.[2]Ministerio de Asuntos Juveniles y Deportes, "Planes de Bienestar y Apoyo para Deportistas en India", pib.gov.in

Influencia de las redes sociales y el respaldo de celebridades

Las plataformas de redes sociales han transformado el comercio minorista de moda mediante videos de formato corto y funciones de comercio en vivo. Los microinfluenciadores generan aumentos inmediatos en las búsquedas de productos, con ciclos de tendencias que duran típicamente tres semanas. Las empresas de moda evalúan la demanda del mercado lanzando colecciones limitadas a través de creadores de contenido y modificando la producción en función de los datos de ventas. Los sistemas de pago del comercio social han simplificado los procesos de compra, mejorando las tasas de conversión móvil. Las colaboraciones de edición limitada con celebridades, respaldadas por marketing dirigido, se agotan con frecuencia y aparecen en mercados secundarios a precios premium. Si bien las tendencias virales ofrecen oportunidades de crecimiento, los fabricantes necesitan sistemas de producción flexibles para minimizar el exceso de inventario cuando el interés del consumidor disminuye. Instagram sigue siendo una plataforma digital clave para las marcas de moda gracias a su interfaz visual. Las funciones de la plataforma, incluidas Stories, Reels e IGTV, permiten a las marcas de moda mostrar diversos elementos empresariales, desde procesos de fabricación hasta desfiles de moda y tutoriales de estilismo. Empresas como Zara y H&M operan cuentas de redes sociales distintas para diferentes países en plataformas como Facebook y YouTube para atender necesidades regionales específicas.

Globalización de las tendencias de moda

La conectividad digital permite la adopción rápida de tendencias de moda en todas las regiones, con estilos de las principales capitales de la moda que influyen en las colecciones a nivel global. Las cadenas minoristas internacionales combinan elementos esenciales universales del guardarropa, incluidas camisetas básicas, ropa denim y ropa formal, con diseños localizados que reflejan las preferencias regionales, los tipos de cuerpo y los elementos culturales. Las marcas de moda globales establecen centros de diseño en mercados emergentes para desarrollar variaciones específicas de sus productos principales, garantizando una mejor alineación con las preferencias locales de los consumidores y la dinámica del mercado. Los acuerdos comerciales facilitan el desarrollo de redes de fabricación regionales en múltiples países, reduciendo la dependencia de mercados únicos y permitiendo la producción más cercana a la demanda del consumidor. Por ejemplo, en mayo de 2025, India y el Reino Unido firmaron un acuerdo de libre comercio que se espera aumente el comercio bilateral entre los dos países. El acuerdo incluye la eliminación de aranceles sobre las importaciones textiles de India, lo que beneficia a la industria de la ropa de India. Este enfoque ayuda a optimizar la eficiencia de la cadena de suministro y reduce los costos de transporte manteniendo la calidad del producto.

Análisis del Impacto de las Restricciones del Mercado de Ropa*

| RESTRICCIÓN | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Proliferación de Productos Falsificados | -0.4% | Global, con mayor impacto en Asia y América Latina | Mediano plazo (2-4 años) |

| Alto Costo Asociado con las Marcas de Lujo | -0.3% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fluctuación de los Precios de las Materias Primas | -0.2% | Global, con mayor impacto en los segmentos de mercado masivo | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro | -0.2% | Europa, América del Norte, con influencia creciente en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

Los productos falsificados reducen los ingresos legítimos y dañan la confianza en las marcas, afectando especialmente a las marcas premium con precios elevados y logotipos reconocibles. Las plataformas de comercio electrónico intensifican este desafío al permitir a los vendedores ocultar sus identidades. Sin embargo, las empresas emplean actualmente tecnología avanzada de reconocimiento de imágenes y chips de autenticación con códigos QR para ayudar a los consumidores a verificar la autenticidad de los productos. Las empresas de lujo colaboran para abogar por una mayor aplicación de las aduanas y se asocian con proveedores de pagos para eliminar a los vendedores no autorizados. La tecnología blockchain permite el seguimiento de los productos desde las materias primas hasta los productos terminados, proporcionando documentación verificable de la cadena de suministro que es difícil de falsificar. Las empresas implementan programas de educación al consumidor para identificar productos auténticos, a fin de destacar el valor de las compras genuinas. La Ley de Servicios Digitales (DSA), un reglamento de la UE que entró en vigor en noviembre de 2022, se aplica en todos los estados miembros de la UE desde el 17 de febrero de 2024. Este reglamento exige a las plataformas en línea que identifiquen y eliminen activamente los productos falsificados, verifiquen las identidades de los vendedores y establezcan sistemas de notificación de contenidos ilegales. Las plataformas que no cumplan con estas regulaciones se enfrentan a sanciones sustanciales.[3]Comisión Europea, "Ley de Servicios Digitales (DSA)", ec.europa.eu

Alto costo asociado con las marcas de lujo

Las diferencias de precios entre mercados influyen significativamente en el comportamiento del consumidor durante la incertidumbre económica, lo que lleva a retrasar las compras o a cambiar a alternativas de menor precio. Estas variaciones de precios sustanciales entre regiones impulsan el aumento de las importaciones del mercado gris, lo que afecta negativamente el rendimiento minorista doméstico. En respuesta, las marcas de lujo implementan estrategias integrales de fijación de precios globales uniformes, opciones de pago a plazos flexibles y experiencias minoristas mejoradas con servicios personalizados para mantener su posicionamiento premium. Los nuevos participantes en el segmento de lujo asequible compiten activamente ofreciendo productos de alta calidad con diseños modernos contemporáneos a márgenes de beneficio reducidos. Las fluctuaciones persistentes de divisas crean complejidades y desafíos adicionales para las estrategias de fijación de precios en los principales mercados de lujo, particularmente en la región del Golfo y Asia Oriental, donde los movimientos del tipo de cambio impactan significativamente los patrones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ropa

Por Tipo de Producto:

Los Guardarropas Centrados en la Comodidad Sustentan una Demanda EstableLa ropa casual dominó el mercado con el 36,78% de los ingresos en 2025, impulsada por la demanda de los consumidores de ropa versátil adecuada tanto para el trabajo como para las actividades de ocio. Se espera que el segmento de ropa deportiva crezca a una CAGR del 4,52% (2026-2031), superando la tasa de crecimiento general del mercado de ropa, debido al aumento de la participación en actividades físicas y la adopción del athleisure. Según datos de Sport England, en 2023-24, aproximadamente el 91,4% de los niños en Inglaterra participó en actividades deportivas. El segmento de Ropa Formal se ha adaptado mediante la integración de materiales elásticos y mezclas de punto que combinan apariencia profesional con comodidad. Los segmentos de ropa de dormir, ropa íntima y ropa de descanso continúan creciendo gracias a las ofertas orientadas al bienestar y a la selección de materiales premium. Las preferencias de los consumidores favorecen cada vez más las prendas versátiles que sirven para múltiples propósitos, como los vestidos tipo polo para la oficina y los pantalones deportivos para viajes.

Los avances tecnológicos mejoran el desarrollo de productos en todos los segmentos. Las características de rendimiento, como la regulación térmica y los tratamientos antiolores, se han extendido desde la ropa deportiva hacia la vestimenta cotidiana. Los fabricantes están implementando diseños modulares con componentes intercambiables para reducir la complejidad del inventario manteniendo la variedad de productos. Las empresas que utilizan análisis de datos para rastrear las preferencias de los consumidores pueden mantener niveles de inventario optimizados y responder rápidamente a las tendencias del mercado, lo que ayuda a preservar los márgenes de beneficio en este mercado impulsado por el consumidor.

Por Usuario Final:

La Ropa de Mujer Domina Mientras el Segmento Infantil Muestra Potencial de CrecimientoLa ropa de mujer representa el 51,92% del gasto global en 2025, impulsada por ciclos de reposición regulares y requisitos completos de guardarropa. El segmento mantiene volúmenes estables durante las recesiones económicas gracias a su diversa gama de productos, que abarca ropa de negocios, casual, deportiva y para ocasiones especiales. Esta variedad de productos sirve a múltiples necesidades de estilo de vida, desde los requisitos del lugar de trabajo hasta las actividades recreativas. La disponibilidad de tallas extendidas hasta 6XL amplía la accesibilidad del mercado y proporciona opciones de ajuste en diferentes tipos de cuerpo.

El segmento de ropa infantil proyecta una CAGR del 3,01% de 2026 a 2031. Los padres urbanos impulsan el crecimiento del mercado mediante una mayor demanda de productos premium, incluidos materiales de algodón orgánico, tintes seguros para la piel y diseños neutros en cuanto al género. El segmento se expande a medida que los padres priorizan las opciones de ropa sostenibles y seguras para los niños. El mercado de ropa masculina crece a través de artículos esenciales del guardarropa, colecciones estacionales y modelos de venta directa al consumidor que mejoran la selección de tallas y la reposición. La integración de tecnología en las experiencias de compra y las recomendaciones personalizadas aumentan la participación del consumidor. La expansión del mercado hacia ropa adaptativa, con diseños modificados para personas con movilidad reducida, crea oportunidades entre grupos de consumidores y demuestra el enfoque de la industria en el diseño inclusivo.

Por Material de Tela:

La Innovación Impulsa la Diversificación de la Cartera de FibrasEl algodón continúa liderando la industria de la ropa con una participación de mercado del 41,10% en 2025, sostenida por su transpirabilidad, comodidad y amplia aceptación entre los consumidores. Las prácticas de cultivo mejoradas y las técnicas de procesamiento están fortaleciendo su perfil de sostenibilidad mientras mantienen el rendimiento. El nailon ha emergido como el material de más rápido crecimiento, proyectado para expandirse a una CAGR del 4,98% (2026-2031). Su durabilidad, versatilidad y creciente adopción en ropa de rendimiento, junto con la creciente inversión en variantes recicladas y de base biológica, lo posicionan como un impulsor clave de crecimiento en el mercado global de ropa.

El poliéster y el denim mantienen una fuerte relevancia en el mercado, respaldados por el cambio hacia el poliéster reciclado fabricado con residuos plásticos posconsumo y las tecnologías de denim sostenible que reducen el uso de agua y productos químicos. Junto a estas fibras establecidas, alternativas como el Tencel, el cáñamo y otras telas de base biológica están ganando terreno de manera constante, lo que refleja la creciente presión hacia la sostenibilidad. La industria también avanza en textiles multifuncionales con características de elasticidad, control de humedad, regulación de temperatura y propiedades antimicrobianas. Los nuevos participantes, incluidos sustitutos desarrollados en laboratorio para telas de origen animal y textiles derivados de residuos agrícolas, como los materiales biodegradables de caña de azúcar y residuos de maíz de Rethread Africa, señalan una transformación estructural en el abastecimiento de materiales y la innovación.

Por Categoría:

El Mercado Masivo Domina frente al Crecimiento PremiumLa categoría masiva mantiene una participación de mercado del 88,65% en 2025, dominando gracias a las economías de escala y la amplia accesibilidad al mercado. Este segmento opera con alto volumen, rotación rápida y precios competitivos, con líderes de mercado distinguidos por cadenas de suministro eficientes y rápida adaptación a las tendencias. El segmento premium proyecta una tasa de crecimiento más alta del 4,95% de CAGR (2026-2031), respaldado por la demanda del consumidor de productos de calidad, durabilidad y reputación de marca, con crecimiento impulsado por la influencia de las redes sociales, la globalización y el aumento del ingreso disponible.

La distinción entre los segmentos masivo y premium continúa difuminándose a medida que las marcas de mercado masivo desarrollan ofertas premium y las marcas de lujo introducen líneas de productos más accesibles. Esta convergencia ha creado un segmento de mercado medio significativo que equilibra la calidad y el diseño con precios moderados. Ambos segmentos muestran un mayor enfoque en los valores y el propósito de la marca, ya que los consumidores basan sus decisiones de compra en la ética corporativa y las prácticas de sostenibilidad. El segmento premium demuestra particularmente una transición del lujo visible al consumo consciente, donde el patrimonio, la artesanía y la responsabilidad ambiental justifican precios más altos.

Por Canal de Distribución:

El Omnicanal Redefine los Roles del Comercio MinoristaLas tiendas fuera de línea mantienen una participación de mercado dominante del 69,95% en 2025, demostrando la continua importancia de las ubicaciones físicas de comercio minorista a pesar del avance digital. Este liderazgo de mercado proviene de la preferencia de los consumidores por la interacción directa con los productos y las compras inmediatas, con la mayoría de las transacciones minoristas que aún ocurren en tiendas físicas. Las tiendas en línea exhiben un mayor potencial de crecimiento con una CAGR del 4,62% (2026-2031), respaldadas por una mayor conveniencia, una selección de productos más amplia y experiencias de compra digital mejoradas.

Los minoristas están implementando enfoques omnicanal integrados que combinan plataformas físicas y digitales para mejorar la experiencia del cliente. Las mejoras operativas clave incluyen sistemas integrados de gestión de inventario, recomendaciones de productos basadas en IA y opciones de recogida flexibles, como la compra en línea con recogida en tienda (BOPIS). Las tiendas físicas están pasando de los espacios minoristas tradicionales a salas de exposición interactivas, incorporando tecnologías como espejos inteligentes y soluciones de prueba mediante realidad aumentada (RA). Esta integración crea un entorno minorista donde los canales físicos y digitales funcionan como componentes interconectados de una experiencia de cliente unificada en múltiples plataformas.

Análisis Geográfico

Mercado de Ropa en APAC

Asia-Pacífico sigue siendo el mayor mercado de ropa, representando el 36,85% de los ingresos globales en 2025, respaldado por el aumento de los ingresos urbanos y los clústeres de innovación textil impulsados por los gobiernos. China domina la demanda, mientras que India, Indonesia y Vietnam están experimentando un crecimiento de dos dígitos en las compras de ropa en línea. La manufactura se está desplazando de manera constante desde la China costera hacia Bangladesh y Camboya para optimizar costos y gestionar los riesgos arancelarios, mientras que los mercados del Sudeste Asiático continúan escalando plataformas de comercio social que integran las compras con el entretenimiento.

Mercado de Ropa en América del Sur

América del Sur se destaca como la región de más rápido crecimiento, con una previsión de expansión a una CAGR del 5,78% hasta 2031. El crecimiento está impulsado por una base de consumidores joven, una creciente adopción digital y una demanda en aumento de ropa asequible pero de moda. La expansión de la penetración del comercio electrónico y las estrategias de producción localizadas también están acelerando la adopción del mercado, convirtiendo a la región en una oportunidad clave tanto para las marcas globales como para las regionales.

Mercado de Ropa en América del Norte y Europa

América del Norte y Europa mantienen posiciones sólidas, respaldadas por una infraestructura minorista consolidada y preferencias de consumo maduras. Ambas regiones están integrando formatos experienciales con canales digitales, mientras que las decisiones de los consumidores priorizan cada vez más la sostenibilidad, la transparencia y el abastecimiento ético junto con el estilo y el precio. Europa se beneficia adicionalmente de la moderación de la inflación y de una mayor actividad minorista impulsada por el turismo. Las iniciativas de economía circular, en particular los modelos de reventa y alquiler, están ganando impulso en ambas regiones, especialmente entre los consumidores más jóvenes, lo que está transformando aún más la dinámica minorista tradicional.

Panorama Competitivo

El mercado global de ropa presenta una concentración moderada y los actores principales se centran en la innovación de productos y la evolución del modelo de negocio. Las empresas invierten en materiales y procesos de fabricación sostenibles mientras crean colecciones que reflejan las preferencias cambiantes de los consumidores. La transformación digital sigue siendo esencial, con marcas que amplían su presencia omnicanal e implementan tecnologías de RA, realidad virtual (RV) e IA para mejorar las experiencias del cliente. El desarrollo de marca y la expansión de mercado se basan en asociaciones con celebridades, diseñadores e influenciadores digitales. Las empresas están ampliando su presencia geográfica a través de canales en línea y fuera de línea, particularmente en mercados emergentes. La industria se centra en la optimización de la cadena de suministro y las mejoras logísticas para reducir el tiempo de comercialización y mejorar la gestión del inventario.

La industria de la ropa mantiene una estructura fragmentada, compuesta por conglomerados globales y actores regionales especializados que operan en varios segmentos de precio y categorías de productos. Las corporaciones globales como VF Corporation, Nike Inc., H&M Group, Fast Retailing Co. Ltd. (Uniqlo) y Adidas AG controlan una participación de mercado significativa a través de diversas carteras de marcas y extensas redes minoristas. Los actores regionales mantienen posiciones locales sólidas a través de la experiencia en el mercado y ofertas de productos dirigidas. El mercado experimenta una consolidación continua a través de fusiones y adquisiciones, especialmente en los segmentos de lujo y premium, a medida que las empresas amplían sus carteras y mejoran la eficiencia operativa.

Las marcas de venta directa al consumidor y las empresas con enfoque digital continúan transformando los modelos minoristas tradicionales. Las empresas establecidas responden adquiriendo marcas emergentes y empresas tecnológicas para mejorar las capacidades digitales y llegar a los consumidores más jóvenes. La industria demuestra una mayor colaboración entre marcas de lujo y marcas de moda urbana, lo que refleja la disminución de las fronteras entre los segmentos de mercado y la creciente importancia de las tendencias de ropa casual.

Líderes de la Industria de la Ropa

VF Corporation

H&M Group

Fast Retailing Co. Ltd. (Uniqlo)

Nike Inc.

Adidas AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Ropa

- VF Corporation

- H&M Group

- Fast Retailing Co. Ltd. (Uniqlo)

- Nike Inc.

- Adidas AG

- Roadget Business Pte. Ltd. (Shein)

- Inditex Trent Retail Private Limited

- Puma SE

- Kering SA

- LVMH Moet Hennessy Louis Vuitton

- PVH Corp.

- Levi Strauss & Co.

- Gap Inc.

- Lululemon Athletica Inc.

- Ralph Lauren Corporation

- American Eagle Outfitters, Inc.

- Hanesbrands Inc.

- Under Armour Inc.

- Hugo Boss AG

- Columbia Sportswear Company

Desarrollo Reciente de la Industria en el Mercado de Ropa

- Junio de 2025: Zara abrió una tienda insignia en The Grove en Los Ángeles, California. La expansión forma parte de la estrategia de expansión de Zara en el mercado estadounidense, que combina el establecimiento de nuevas ubicaciones con la mejora de las tiendas existentes.

- Junio de 2025: H&M lanzó su primera tienda dentro de una tienda en Galeries Lafayette París Haussmann. El espacio de 63 metros cuadrados en el piso de niños presenta la etiqueta premium H&M Adorables. Esto marca la primera presencia de H&M en grandes almacenes en Francia. H&M Adorables ofrece ropa y accesorios infantiles diseñados para la durabilidad.

- Marzo de 2025: Westside, el minorista de ropa y estilo de vida de Trent Ltd, amplió su presencia abriendo tres nuevas tiendas en Jodhpur, Jaipur y Chennai. La tienda de Jaipur abarca 31.641 pies cuadrados, mientras que las tiendas de Jodhpur y Chennai cubren 25.602 pies cuadrados y 26.000 pies cuadrados, respectivamente.

- Febrero de 2025: Adidas AG lanzó la colección A-Type bajo su marca de estilo de vida Adidas Originals. La colección incluye tops Firebird de cuero, pantalones y pantalones cortos, junto con dos camisetas de corte regular de mezcla de cachemira diseñadas para el uso diario.

Alcance del Informe del Mercado Global de Ropa

La ropa incluye todo tipo de prendas en diferentes estilos y telas.

El mercado global de ropa está segmentado por usuarios finales en hombres, mujeres y niños. Por tipo, el mercado está segmentado en ropa formal, ropa casual, ropa deportiva, ropa de dormir y otros tipos. El mercado también está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Ropa Formal |

| Ropa Casual |

| Ropa Deportiva |

| Ropa de Dormir/Ropa de Descanso |

| Ropa Íntima |

| Otros Tipos de Productos |

| Hombres |

| Mujeres |

| Niños |

| Algodón |

| Poliéster |

| Nailon |

| Denim |

| Otros Tipos de Tela |

| Masivo |

| Premium |

| Tiendas Fuera de Línea |

| Tiendas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ropa Formal | |

| Ropa Casual | ||

| Ropa Deportiva | ||

| Ropa de Dormir/Ropa de Descanso | ||

| Ropa Íntima | ||

| Otros Tipos de Productos | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Material de Tela | Algodón | |

| Poliéster | ||

| Nailon | ||

| Denim | ||

| Otros Tipos de Tela | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Tiendas Fuera de Línea | |

| Tiendas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Ropa?

Se espera que el tamaño del mercado de ropa alcance USD 1,44 billones en 2026 y crezca a una CAGR del 3,12% para alcanzar USD 1,68 billones en 2031.

¿Quiénes son los actores clave en el Mercado de Ropa?

PVH Corp., Inditex, Kering S.A., LVMH y Aditya Birla Group son las principales empresas que operan en el mercado de ropa.

¿Cuál es la región de más rápido crecimiento en el Mercado de Ropa?

América del Sur es la región de más rápido crecimiento en el mercado de ropa, proyectada para expandirse a una CAGR del 5,78% hasta 2031, impulsada por el aumento de la adopción digital, una base de consumidores joven y la creciente demanda de moda asequible.

¿Qué segmento de tipo de producto tiene la mayor participación en el Mercado de Ropa?

En 2025, la ropa casual representa una participación del 36,78% en el Mercado de Ropa.

Última actualización de la página el: