Tamaño y Cuota del Mercado de Arcilla de Bola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

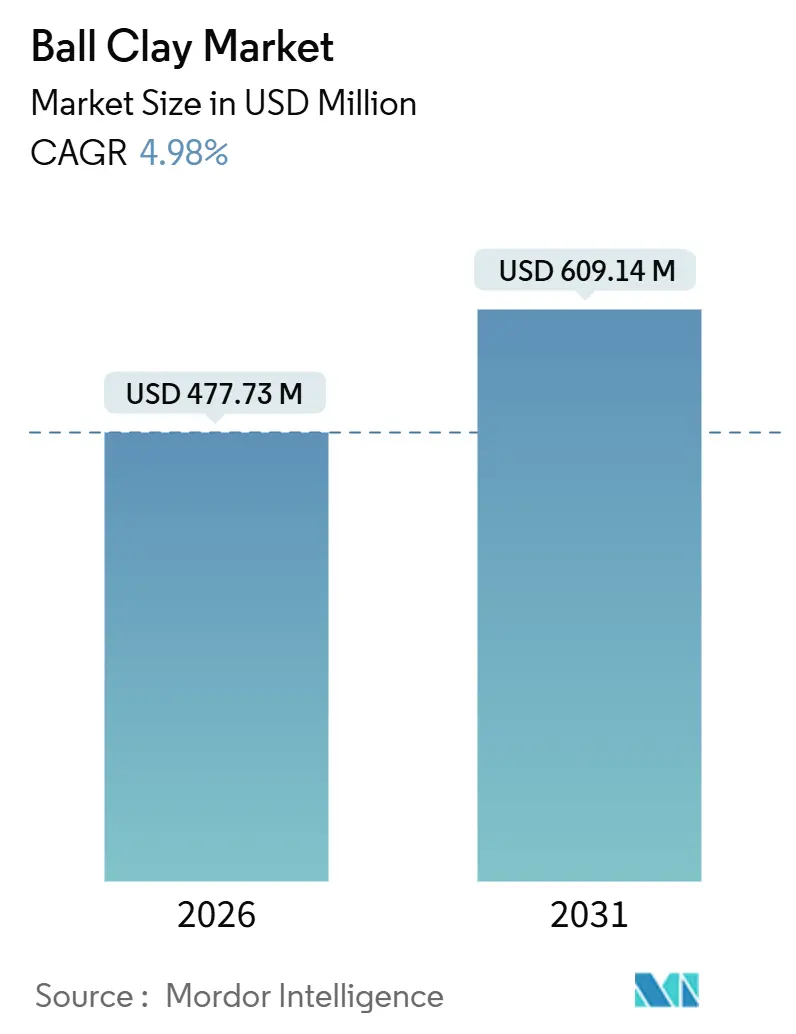

| Tamaño del Mercado (2026) | 477.73 Millones de dólares |

| Tamaño del Mercado (2031) | 609.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

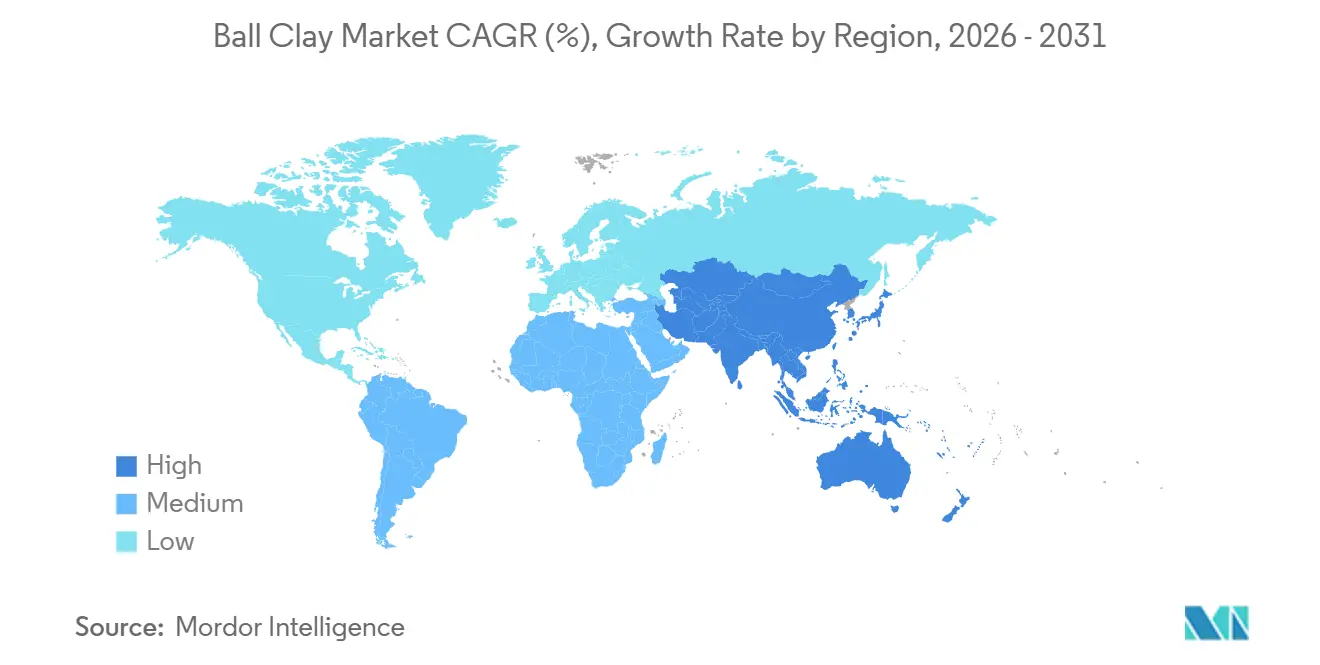

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

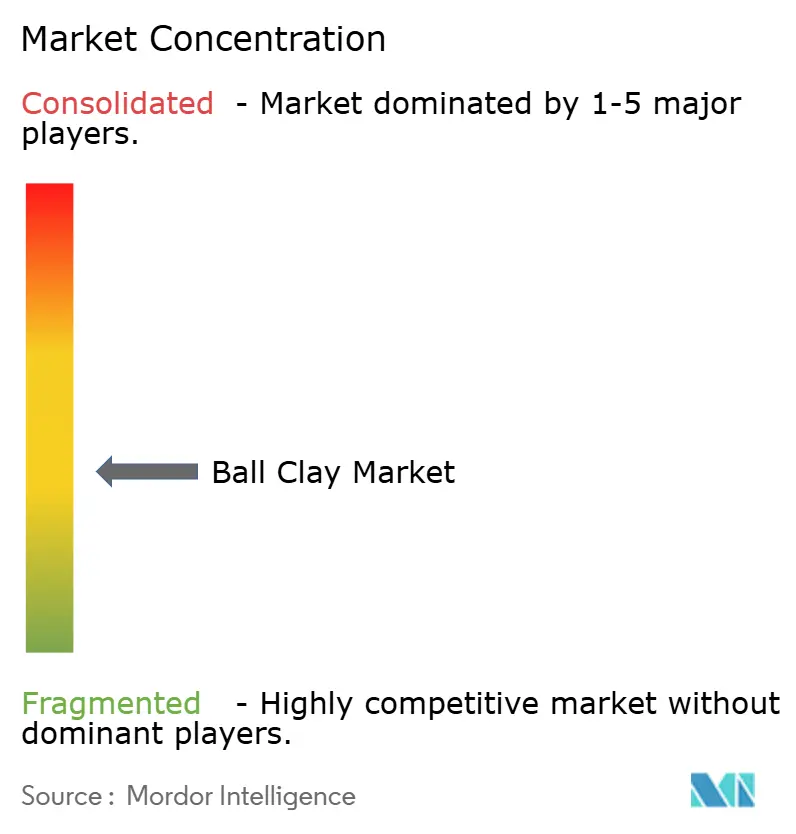

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arcilla de Bola por Mordor Intelligence

El tamaño del Mercado de Arcilla de Bola se estima en USD 477,73 millones en 2026, y se espera que alcance USD 609,14 millones para 2031, a una CAGR del 4,98% durante el período de previsión (2026-2031). Esta trayectoria se origina en el papel arraigado de la arcilla de bola en artículos sanitarios, azulejos para paredes y pisos, y vajilla, donde su ultra-plasticidad y fina distribución de partículas son difíciles de replicar sintéticamente. Las aplicaciones cerámicas representaron el 93,19% de la demanda de 2025, reflejando el estatus irremplazable del material en cuerpos vítreos de paredes delgadas. Asia-Pacífico representó el 38,06% del consumo global en 2025 y está en camino de alcanzar una CAGR del 5,14% hasta 2031, aprovechando la construcción residencial a gran escala en China e India. Las expansiones de capacidad en Morbi, Gujarat, junto con la producción recuperada de azulejos de la ASEAN, están impulsando las importaciones desde el Reino Unido y Alemania a pesar de la volatilidad del flete. En el lado de la oferta, el colapso de la producción de Ucrania en 2022 perturbó las cadenas de suministro europeas, redirigiendo a los compradores hacia productores del Reino Unido y Alemania y elevando los precios al contado.

Conclusiones Clave del Informe

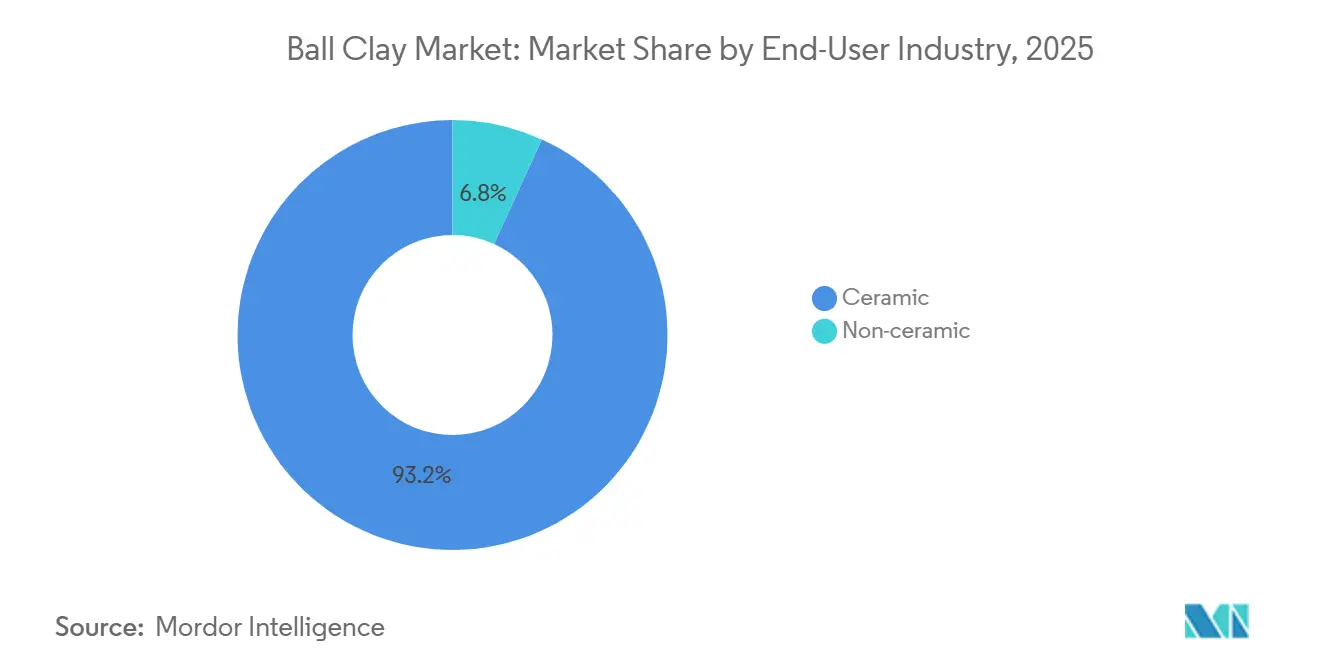

- Por industria de usuario final, la cerámica representó el 93,19% de la cuota del mercado de arcilla de bola en 2025, y se proyecta que registrará la CAGR más rápida del 4,98% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 38,06% de la cuota del mercado de arcilla de bola en 2025 y se prevé que registre la CAGR regional más alta del 5,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arcilla de Bola

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las instalaciones de artículos sanitarios en viviendas de gran altura en Asia-Pacífico | +1.8% | Asia-Pacífico como núcleo, con expansión hacia Medio Oriente | Mediano plazo (2-4 años) |

| Expansión de la capacidad de azulejos cerámicos en India y la ASEAN | +1.5% | India, Vietnam, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Recuperación de la remodelación residencial en América del Norte | +0.7% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Endurecimiento de especificaciones en vajilla de contacto con alimentos de la Unión Europea | +0.6% | Europa, con influencia indirecta en los exportadores de Asia | Largo plazo (≥ 4 años) |

| Cerámica avanzada impresa en 3D que requiere mezclas de ultra-plasticidad | +0.4% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Instalaciones de Artículos Sanitarios en Viviendas de Gran Altura en Asia-Pacífico

A medida que la urbanización se acelera en China e India, la demanda de artículos sanitarios ha pasado de simples reemplazos a instalaciones iniciales. Los promotores inmobiliarios están ahora equipando torres de varios pisos con accesorios de loza vítrea, que aprovechan la plasticidad de la arcilla de bola para su moldeo de paredes delgadas. La industria de azulejos cerámicos de India está experimentando un crecimiento significativo. Al mismo tiempo, la producción de artículos sanitarios está en aumento, impulsada por los códigos de construcción que exigen áreas húmedas separadas en apartamentos de más de 600 pies cuadrados. El mercado de accesorios sanitarios de Tailandia está dominado en gran medida por actores clave, quienes en conjunto adquieren volúmenes sustanciales de arcilla de bola del Reino Unido. Los promotores están realizando pedidos anticipados de accesorios meses antes de la entrega de los proyectos, asegurando su demanda de arcilla de bola más temprano en el cronograma de construcción. Más de la mitad de la loza vítrea sanitaria del mundo se produce utilizando arcilla de bola del Reino Unido. Esta arcilla específica, con su único equilibrio de caolinita-mica-cuarzo, permite el colado por barbotina con menor contenido de agua y presenta una contracción de cocción inferior al 8%. La preferencia de la región por superficies blancas delgadas y brillantes intensifica la demanda de grados premium de bajo contenido en hierro.

Expansión de la Capacidad de Azulejos Cerámicos en India y la ASEAN

En 2023, India reclamó el título de productor de azulejos de menor costo del mundo, impulsado por un auge de actividad en las fábricas con sede en Morbi, que incrementaron su utilización. Mientras tanto, Vietnam, con plantas de capacidad significativa, logró producir menos de su potencial en 2024. Este déficit representa una oportunidad significativa para un aumento en los pedidos de arcilla de bola, especialmente a medida que las exportaciones comienzan a recuperarse. En Indonesia, los productores enfrentan un desafío logístico en materias primas. Las importaciones desde Australia y Malasia elevan los precios de entrega en comparación con el caolín de origen local. Además, el aumento en los costos del caolín está impulsando a los formuladores a optar por cuerpos mezclados. Estas mezclas incorporan arcilla de bola de menor grado, pero solo donde las tolerancias de blancura lo permiten. En un movimiento que subraya la creciente demanda de la región, Kajaria está construyendo su octava planta en Nepal, proyectando una necesidad adicional de arcilla de bola, lo que refuerza aún más la demanda de importaciones en toda el Asia Meridional.

Recuperación de la Remodelación Residencial en América del Norte

En 2024, la producción de arcilla de bola de Estados Unidos alcanzó niveles significativos. Notablemente, una parte sustancial de esta producción atendió a los fabricantes de azulejos para paredes y pisos. Los yacimientos en Tennessee, con altos índices de plasticidad, son fundamentales para la producción de azulejos de porcelana de gran formato, una opción preferida en remodelaciones de planta abierta. Las exportaciones experimentaron un resurgimiento, impulsadas principalmente por la reposición de inventarios por parte de compradores canadienses y mexicanos. Si bien las fluctuaciones en el inicio de construcción de viviendas pueden generar una demanda desigual, la tendencia hacia baños principales más grandes está impulsando el uso de azulejos por vivienda, lo que proporciona un amortiguador ante posibles caídas del mercado.

Endurecimiento de Especificaciones en Vajilla de Contacto con Alimentos de la Unión Europea

En respuesta a la Directiva de la UE 84/500/CEE, que limita la migración de plomo y cadmio, los fabricantes de vajilla están reformulando sus mezclas de arcilla, priorizando ahora los grados de arcilla de bola de bajo contenido en hierro. Las pruebas de lixiviación con ácido acético han sido estandarizadas por el Reglamento de la Comisión 333/2007. Mientras tanto, el reglamento antidumping de la UE, 2025/1981, establece un punto de referencia para disuadir las importaciones con precios por debajo de este umbral. El cumplimiento de estas regulaciones incrementa los costos de producción, lo que lleva a muchos productores a abastecerse de materiales certificados según ISO 17025 predominantemente del Reino Unido y Alemania. Los exportadores chinos están redirigiendo ahora una parte de sus exportaciones de cerámica hacia el mercado interno debido al endurecimiento de las regulaciones de la UE.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de sustitutos (caolín, aglutinantes sintéticos) | -0.9% | Global, más agudo en segmentos sensibles al costo en Asia y América del Sur | Corto plazo (≤ 2 años) |

| Retrasos en permisos por impacto ambiental en minas a cielo abierto | -0.5% | Reino Unido, Alemania, América del Norte | Mediano plazo (2-4 años) |

| Concentración de yacimientos de Nivel 1 en zonas políticamente sensibles | -0.4% | Europa (primario), con expansión hacia cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos (Caolín, Aglutinantes Sintéticos)

Los productos de baja plasticidad, incluidos los ladrillos de construcción y los azulejos económicos, se benefician de ahorros en costos al utilizar caolín y aglutinantes sintéticos. Entre 2020 y 2024, las plantas de azulejos de India redujeron su contenido de arcilla de bola, optando por caolín de origen local que cuesta menos. Las vastas reservas de caolín de China permiten composiciones con una mayor proporción de caolín y una menor proporción de arcilla de bola. Si bien los aglutinantes como el alcohol polivinílico mejoran la resistencia en verde, no igualan a la arcilla de bola en la predictibilidad de la contracción durante la cocción, lo que restringe su uso en cerámicas vítreas. Esta limitación impacta la tasa de crecimiento del mercado.

Retrasos en Permisos por Impacto Ambiental en Minas a Cielo Abierto

En la Cuenca de Bovey del Reino Unido, las reservas autorizadas permanecen inactivas, limitadas por operaciones ubicadas dentro de Áreas de Excepcional Belleza Natural. Esto ha llevado a que las Evaluaciones de Impacto Ambiental (EIA) tarden más en ser aprobadas en comparación con 2015. En Alemania, un requisito de fianza de restauración fijado en un alto porcentaje de los costos de recuperación representa una adición inicial sustancial[1]Ministerio Federal Alemán de Asuntos Económicos y Acción Climática, "Ley Federal de Minería," bmwk.de. Mientras tanto, el marco de arrendamiento de Míchigan de 2024, que exige Planes de Minería y Recuperación aprobados por el Departamento de Recursos Naturales, ha extendido inadvertidamente los plazos[2]Departamento de Recursos Naturales de Míchigan, "Marco de Arrendamiento de Minerales No Metálicos," michigan.gov. Dichos obstáculos regulatorios han reducido la elasticidad de la oferta, generando incrementos notables en los precios al contado durante los picos de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Cerámica Continúa Dominando Mientras los Usos No Cerámicos de Nicho Ganan Terreno

Las aplicaciones cerámicas representaron el 93,19% de la cuota del mercado de arcilla de bola en 2025 y deberían replicar la CAGR general del 4,98% hasta 2031. El auge de la construcción en Asia-Pacífico, particularmente en edificios de gran altura, está impulsando el mercado de artículos sanitarios, con la producción de loza vítrea incorporando ahora mezclas procedentes del Reino Unido. Los azulejos para paredes y pisos dominan el consumo en Estados Unidos, y los azulejos de porcelana de gran formato exigen ahora índices de plasticidad más altos. En Europa, la vajilla se está consolidando, influenciada por estrictas normas de migración de la UE que favorecen los grados premium de bajo contenido en hierro. A medida que la industria se orienta hacia el caolín, los ladrillos y otras cerámicas de construcción están perdiendo cuota de mercado. Este cambio es evidente ya que los fabricantes de ladrillos de India han reducido su contenido de arcilla de bola. Si bien el mercado de arcilla de bola para aplicaciones no cerámicas es actualmente modesto, muestra potencial de crecimiento. Los formuladores de adhesivos y selladores están recurriendo a productos tratados superficialmente como el Amlok 321 para mejorar la resistencia al escurrimiento. Mientras tanto, los mezcladores en caucho y plásticos están incorporando arcilla de bola para garantizar la estabilidad dimensional. Aunque los portadores de fertilizantes y pesticidas ocupan una pequeña porción del mercado, su crecimiento se ve frenado por la competencia de arcillas con mayor capacidad de intercambio catiónico. El verdadero potencial de crecimiento reside en las cerámicas técnicas impresas en 3D, donde las mezclas de ultra-plasticidad pueden satisfacer exigentes especificaciones de tamaño de partícula, una hazaña que el caolín estándar difícilmente logra.

Estas tendencias se ven reforzadas por efectos secundarios. Los productores de artículos sanitarios en China e India están ahora contratando anticipadamente sus suministros, lo que genera volúmenes al contado más ajustados. En Alemania e Italia, los fabricantes de vajilla están diversificando sus estrategias de abastecimiento para mitigar los riesgos derivados de las interrupciones en Ucrania, impulsando consecuentemente la demanda de grados certificados del Reino Unido. En Estados Unidos, el gasto en infraestructura está impulsando el crecimiento del sector de adhesivos, especialmente con las cláusulas estatales de «Comprar Americano» que promueven insumos extraídos a nivel nacional. Además, la intersección de la fabricación aditiva y la investigación biomédica está revelando una nueva oportunidad, que se proyecta crecerá significativamente en los próximos años.

Análisis Geográfico

Asia-Pacífico retuvo el 38,06% de la cuota del mercado de arcilla de bola en 2025 y está encaminada hacia una CAGR del 5,14%, la más rápida a nivel mundial. Morbi, India, con una capacidad significativa de azulejos, consume una cantidad sustancial anualmente y está incrementando las importaciones desde el Reino Unido y Tailandia. En China, los productores están ajustando las proporciones de arcilla de bola para garantizar la plasticidad a medida que aumentan los costos del feldespato. Mientras tanto, las plantas subutilizadas de Vietnam apuntan a una demanda no explotada. En Tailandia, ocho de los principales fabricantes de artículos sanitarios están recurriendo al Reino Unido para la obtención de esmaltes premium, lo que subraya la importancia de este último.

Para 2025, América del Norte está preparada para capturar una cuota de mercado notable. Estados Unidos atiende tanto a su mercado interno como a las exportaciones. Tennessee se destaca al proporcionar grados de alta plasticidad, cruciales para azulejos de gran formato. Si bien los ciclos de inicio de construcción de viviendas introducen fluctuaciones en la demanda, tendencias como los espacios de baño más amplios y las elecciones de remodelación garantizan un crecimiento sostenido. Los fabricantes en Canadá y México se están abasteciendo de las minas de Estados Unidos, aprovechando los ahorros en flete que refuerzan la especialización regional.

Europa enfrenta desafíos tras la caída de la producción de Ucrania. Para llenar el vacío, las cuencas del Reino Unido, especialmente Bovey y Petrockstowe, están enviando reservas significativas a clientes en todo el continente. Stephan Schmidt KG de Alemania está cumpliendo con los estándares de la UE al ofrecer grados certificados de bajo contenido en hierro para vajilla. España e Italia, anteriormente dependientes del caolín ucraniano, han desplazado su dependencia hacia las importaciones del Reino Unido y Alemania, haciendo sus cadenas de suministro más vulnerables a los cambios políticos y regulatorios.

América del Sur y las regiones combinadas de Medio Oriente y África tienen una cuota modesta en el mercado, pero muestran perspectivas prometedoras para el crecimiento a mediano plazo. Brasil, como uno de los principales productores de azulejos, aprovecha los yacimientos de São Paulo y Paraná, con las importaciones argentinas cubriendo cualquier vacío de suministro. En Arabia Saudita, un auge de la construcción está impulsando un aumento en las importaciones de artículos sanitarios. Sudáfrica está seleccionando su oferta, abasteciendo materiales premium de Europa para artículos sanitarios de alta gama, mientras utiliza caolín local para la producción de ladrillos más básica.

Panorama Competitivo

El mercado de arcilla de bola está moderadamente fragmentado. Los especialistas regionales aprovechan la logística y la personalización. La diferenciación tecnológica se está agudizando. La innovación en espacios sin explotar se centra en la impresión 3D. Los grados premium del Reino Unido y Alemania logran naturalmente distribuciones de ±2 µm sin micronización costosa, posicionando a los operadores establecidos como proveedores preferidos para prototipos aeroespaciales y biomédicos.

Líderes de la Industria de Arcilla de Bola

Sibelco

Imerys

ASHAPURA GROUP OF INDUSTRIES

Old Hickory Clay Company

Stephan Schmidt KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Stephan Schmidt Group adquirió Saarfeldspatwerke GmbH & Co. KG, ampliando su presencia en materias primas cerámicas complementarias y fortaleciendo su propuesta integrada de suministro de arcilla-feldespato.

- Julio de 2024: Imerys desinvirtió su división minera Artemyn —incluyendo activos de arcilla de bola y caolín que abarcan las Américas, Europa y Asia— a Flacks Group por aproximadamente USD 400 millones, reformando el enfoque de la cartera de minerales de la empresa.

Alcance del Informe Global del Mercado de Arcilla de Bola

La arcilla de bola, una arcilla sedimentaria de grano fino y altamente plástica, presenta un alto contenido de caolinita. Su excepcional trabajabilidad, resistencia en crudo y claro color de cocción la hacen indispensable en la fabricación cerámica, particularmente para artículos sanitarios, azulejos y cerámica artística.

El mercado de arcilla de bola está segmentado por industria de usuario final y geografía. Por industria de usuario final, la segmentación del mercado incluye cerámica y no cerámica. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base a ingresos (USD).

| Cerámica | Artículos Sanitarios |

| Azulejos para Paredes y Pisos | |

| Vajilla | |

| Ladrillos | |

| Otras Cerámicas (Cerámicas de Construcción y Refractarios) | |

| No Cerámica | Adhesivos y Selladores |

| Cauchos y Plásticos | |

| Fertilizantes e Insecticidas | |

| Otras No Cerámicas |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Industria de Usuario Final | Cerámica | Artículos Sanitarios |

| Azulejos para Paredes y Pisos | ||

| Vajilla | ||

| Ladrillos | ||

| Otras Cerámicas (Cerámicas de Construcción y Refractarios) | ||

| No Cerámica | Adhesivos y Selladores | |

| Cauchos y Plásticos | ||

| Fertilizantes e Insecticidas | ||

| Otras No Cerámicas | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de arcilla de bola y a qué velocidad está creciendo?

El tamaño del mercado de arcilla de bola fue de USD 477,73 millones en 2026 y se prevé que alcance USD 609,14 millones para 2031, expandiéndose a una CAGR del 4,98%.

¿Qué segmento de uso final consume más arcilla de bola?

Las aplicaciones cerámicas, particularmente artículos sanitarios, azulejos para paredes y pisos, y vajilla, capturaron el 93,19% de la demanda de 2025.

¿Qué región lidera el consumo global de arcilla de bola?

Asia-Pacífico representó el 38,06% de la demanda global en 2025 y se proyecta que registre una CAGR del 5,14% hasta 2031, impulsada por India, China y las naciones de la ASEAN.

¿Cuáles son las principales oportunidades de crecimiento en la arcilla de bola?

Las perspectivas de crecimiento incluyen grados premium para vajilla conforme a la normativa de la UE y mezclas de ultra-plasticidad para cerámicas técnicas impresas en 3D, que requieren distribuciones de tamaño de partícula más estrechas que ±2 µm.

Última actualización de la página el: