Tamaño y Cuota del Mercado de Tierra de Blanqueo Activada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

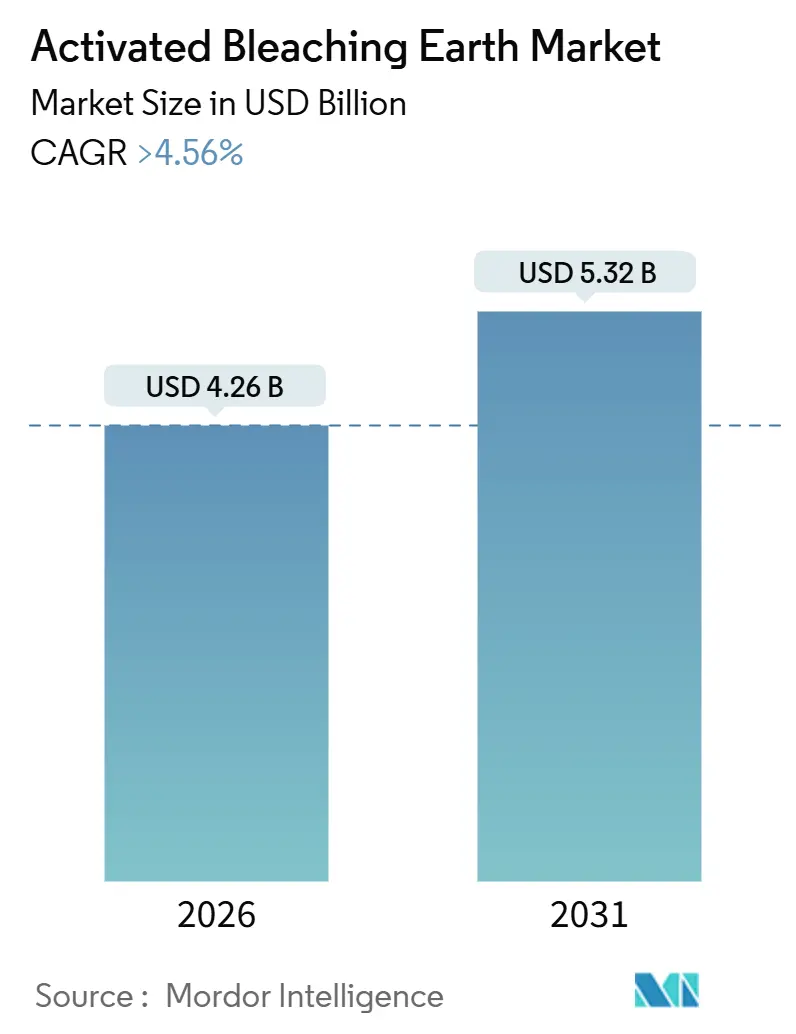

| Tamaño del Mercado (2026) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tierra de Blanqueo Activada por Mordor Intelligence

El tamaño del Mercado de Tierra de Blanqueo Activada se estima en USD 4.260 millones en 2026 y se espera que alcance USD 5.320 millones en 2031, con una CAGR superior al 4,56% durante el período de pronóstico (2026-2031). Esta expansión sostenida refleja la maduración de los principales centros de refinación de aceites comestibles y el impulso incremental proveniente de las aplicaciones de biodiesel y pulido de aceite mineral. La sensibilidad al costo en los corredores de aceite de palma, el endurecimiento de las normativas sobre 3-MCPD en Europa y las tecnologías de reducción de dosis están moderando los volúmenes de arcilla por tonelada, incluso cuando el caudal de refinación aumenta[1]Servicio Agrícola Exterior del USDA, "Semillas oleaginosas y productos anuales, Indonesia," usda.gov . En paralelo, los mandatos B15 de América del Sur, el creciente volumen de producción de lubricantes sintéticos en Asia Oriental y las rutas de activación con ácido oxálico de valor añadido están abriendo nuevos nichos orientados al rendimiento. Los proveedores con minas de bentonita propias y formulaciones de baja dosis están mejor posicionados frente a la volatilidad de las materias primas y los adsorbentes alternativos. En general, el mercado de Tierra de Blanqueo Activada está evolucionando de un modelo puramente volumétrico hacia un modelo de valor más cumplimiento normativo, sustentado en la integración vertical, el servicio técnico y la alineación con la economía circular.

Conclusiones Clave del Informe

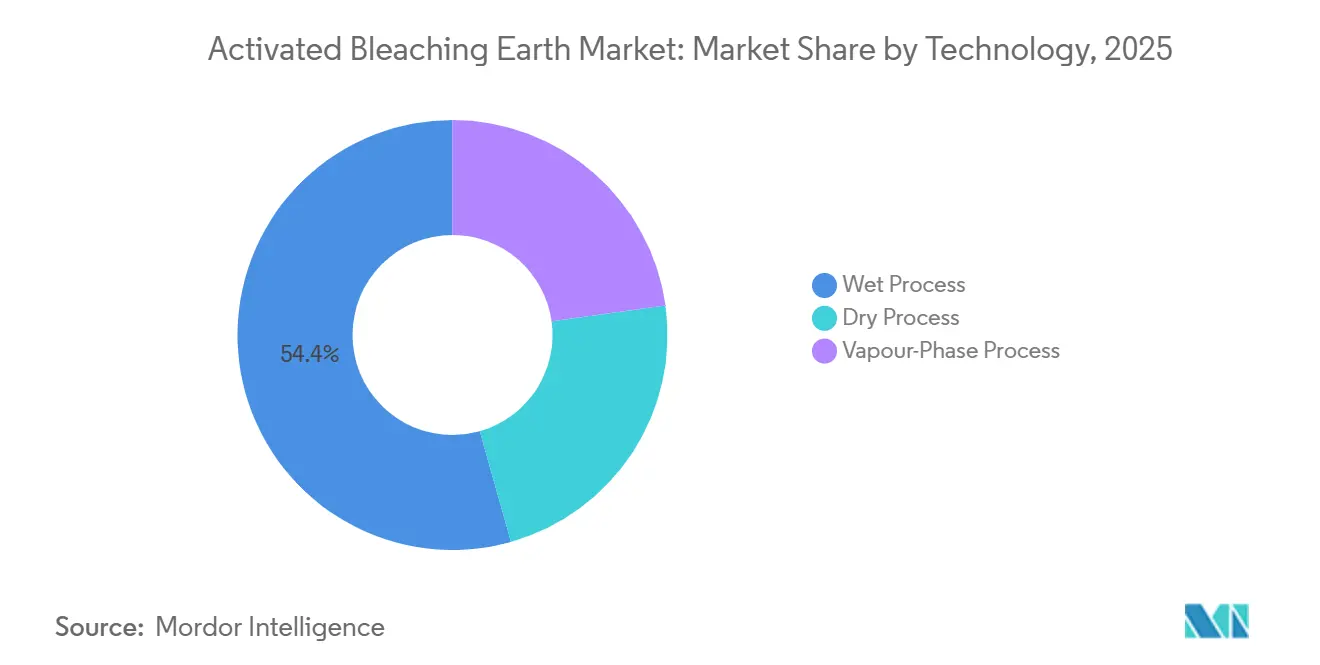

- Por tecnología, el Proceso Húmedo lideró con una cuota de ingresos del 54,38% en 2025, mientras que se prevé que el Proceso en Fase de Vapor se expanda a una CAGR del 5,12% hasta 2031.

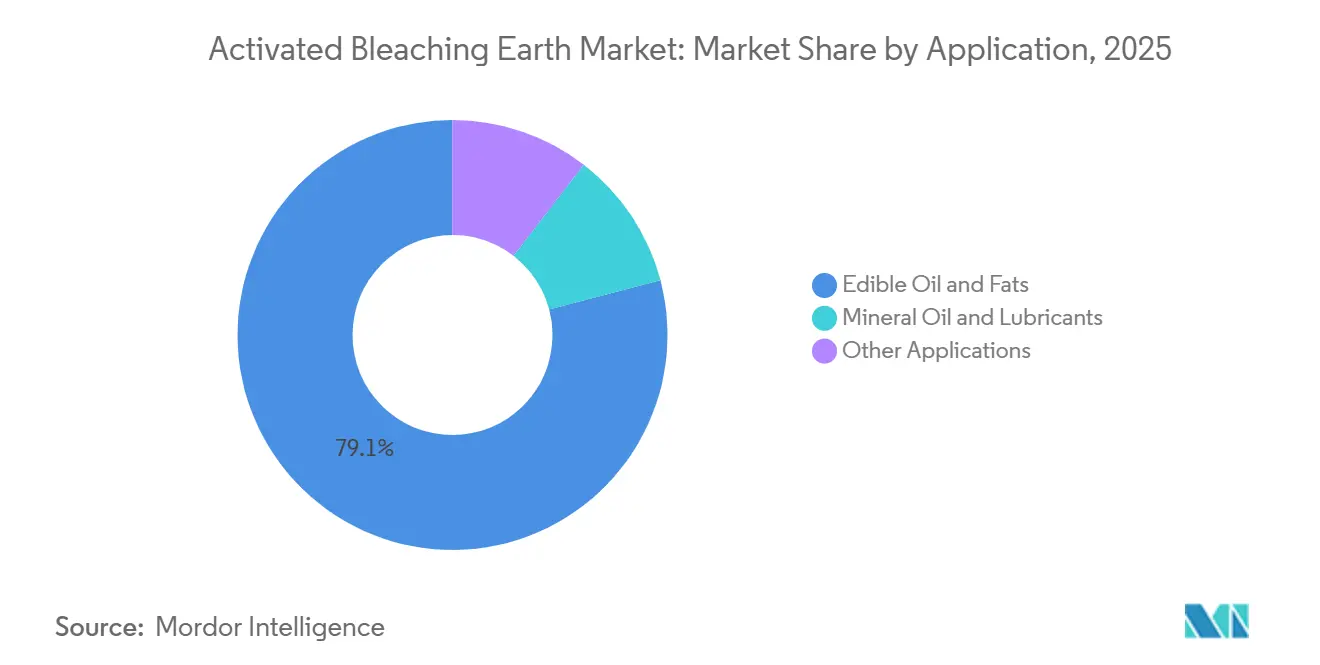

- Por aplicación, los aceites y grasas comestibles representaron el 79,10% del tamaño del Mercado de Tierra de Blanqueo Activada en 2025, y el aceite mineral y los lubricantes avanzan a una CAGR del 5,33% hasta 2031.

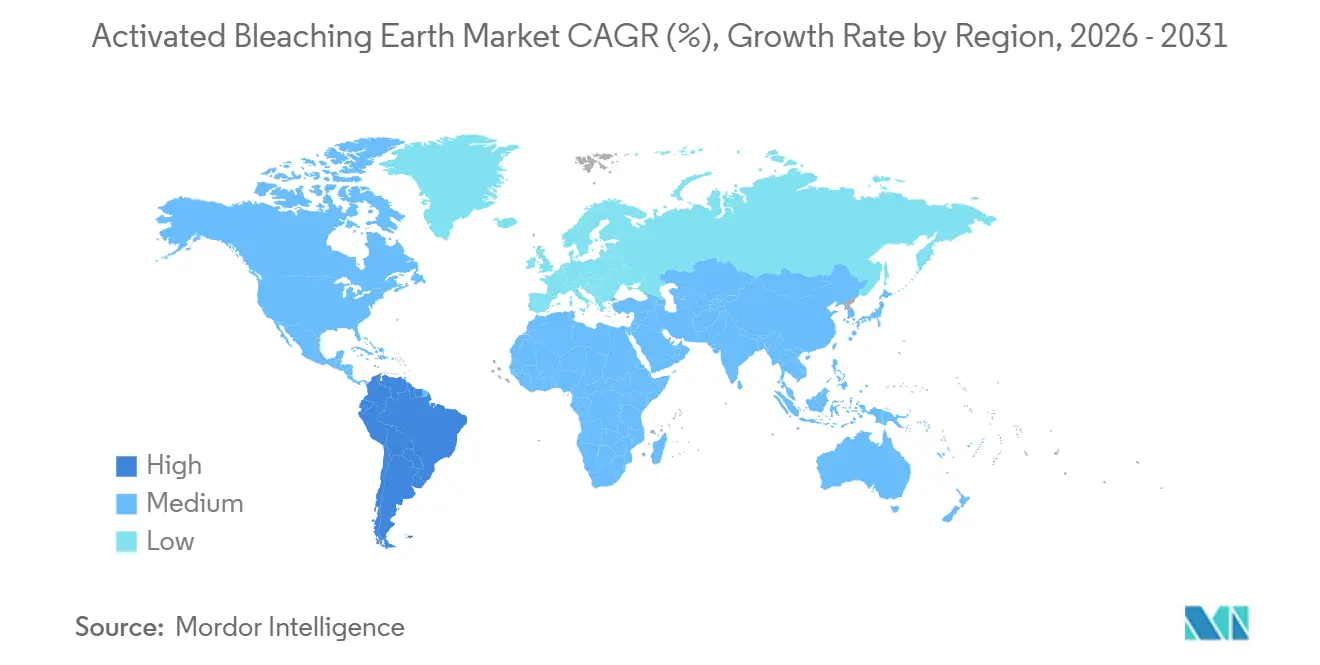

- Por geografía, Asia-Pacífico concentró el 60,12% de la cuota de ingresos del Mercado de Tierra de Blanqueo Activada en 2025, mientras que América del Sur está proyectada para registrar la CAGR regional más alta del 4,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tierra de Blanqueo Activada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Consumo de Aceites y Grasas Comestibles Refinados | +1.8% | Global, núcleo APAC (China, India, ASEAN) | Largo plazo (≥ 4 años) |

| Expansión de la Producción de Biodiesel y Diésel Renovable | +1.2% | América del Sur (Brasil, Argentina), ASEAN (Indonesia), Europa | Mediano plazo (2-4 años) |

| Crecimiento en la Demanda de Calidad de Aceite Mineral y Lubricantes | +0.7% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Impulso de la Industrialización en Asia-Pacífico | +0.6% | APAC (India, Vietnam, Tailandia, Bangladesh) | Largo plazo (≥ 4 años) |

| Adopción del Blanqueo de Baja Dosis Asistido por Ultrasonido | +0.3% | Global, primeros adoptantes en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Aceites y Grasas Comestibles Refinados

El caudal global de aceites vegetales continúa aumentando, impulsado por el crecimiento demográfico y las dietas basadas en alimentos procesados. Indonesia procesó 47,5 millones de t de aceite de palma crudo en 2024, lo que subraya la demanda continua de arcilla en los procesos de desgomado y blanqueo. Los refinadores están reduciendo la dosis de arcilla del 1,5-3,0% al 0,5-1,5% mediante la incorporación de desgomado enzimático y pretratamientos con hidrogel de sílice, ahorrando hasta un 40% en arcilla mientras cumplen los objetivos de color. Esta eficiencia modera el crecimiento por volumen, pero recompensa a los proveedores que ofrecen grados de alta actividad que sostienen dosis más bajas. La mayor carga de carotenoides del aceite de palma mantiene las necesidades de arcilla por encima de los parámetros de referencia de la soya, y los datos del Banco Mundial que muestran un aumento del 6% en el precio del aceite de palma en 2025 incentivan a las plantas a maximizar las corridas de refinación física.

Expansión de la Producción de Biodiesel y Diésel Renovable

Las políticas de biocombustibles mantienen la demanda de arcilla en niveles favorables. El programa B35 de Indonesia consumió 11,96 millones de t de aceite de palma en 2024 y se está preparando para el B40, donde cada etapa requiere dobles fases de blanqueo. El B15 de Brasil y el biodiesel orientado a la exportación de Argentina añaden una demanda adicional. Las unidades de diésel renovable hidrotratado, como la planta de 477 kl/día de Pertamina, exigen una materia prima con fósforo ultrabajo, lo que con frecuencia eleva la dosis de tierra de blanqueo hacia el límite máximo del 1-3%. Estos proyectos orientan la adquisición hacia arcillas de alta superficie específica y bajo contenido de metales que protegen los catalizadores de hidrotratamiento y crean demanda de grados prémium.

Crecimiento en la Demanda de Calidad de Aceite Mineral y Lubricantes

Los productores de aceite base de Grupo II/III de la API requieren una adsorción precisa de aromáticos y azufre tras el hidrotratamiento. Las arcillas activadas diseñadas para una distribución estrecha de poros están ganando cuota de mercado, ofreciendo índices de viscosidad estables sin eliminar fracciones de aceite base. Este segmento ofrece protección de márgenes porque la dosis es solo del 0,1-0,5%, aunque el riesgo de fallo de calidad puede provocar el envenenamiento de aditivos. La demanda de lubricantes se correlaciona con la producción industrial y la renovación de flotas vehiculares, lo que otorga a los proveedores una cobertura contracíclica cuando los volúmenes de aceite comestible se reducen. Los archivos de 2025 de Clariant citaron cambios en la regulación de biocombustibles que afectaron negativamente los volúmenes en Estados Unidos, destacando el valor de los mercados finales diversificados[2]Clariant AG, "Estado Financiero del T3 2025," clariant.com .

Impulso de la Industrialización en Asia-Pacífico

Las refinerías de nivel medio en India, Vietnam y Bangladesh se están expandiendo para satisfacer las necesidades urbanas de aceite alimentario. India importó 16 millones de t de aceite comestible en 2025, con el 99,7% de los volúmenes del grupo de palma en forma cruda, lo que anticipa futuras inversiones en refinación doméstica. Las plantas más pequeñas que carecen de capital para la filtración por membranas dependen en gran medida de las arcillas activadas como principal paso de purificación, lo que sustenta la resiliencia por volumen. El creciente volumen oleoquímico para ácidos grasos y alcoholes diversifica aún más el uso de la arcilla más allá de las corrientes de aceite de cocina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de Adsorbentes y Procesos Alternativos | -0.5% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los Precios y Suministro de Bentonita como Materia Prima | -0.4% | Global, agudo en América del Norte y China | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de la Regulación de Minería/Disposición en Proceso de Endurecimiento | -0.3% | Europa, China, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Adsorbentes y Procesos Alternativos

Los hidrogeles de sílice, las zeolitas sintéticas y el carbón activado atraen nichos prémium como el refinado de aceites farmacéuticos y cosméticos. El pretratamiento con hidrogel de sílice puede reducir la dosis de arcilla en un 40%, mientras que la superficie de 500-1.500 m²/g del carbón activado supera a la arcilla en la eliminación de plaguicidas. Los adsorbentes regenerables también reducen los costos de disposición, lo que presiona los precios de la arcilla. Sin embargo, para el blanqueo a granel de aceites comestibles, la bentonita activada con ácido sigue ofreciendo el resultado de menor costo por tonelada bajo las autorizaciones de aditivos alimentarios GRAS y de la UE, lo que sustenta su dominio.

Volatilidad en los Precios y Suministro de Bentonita como Materia Prima

El Índice de Precios al Productor de bentonita en Estados Unidos ascendió a 166 en 2025 desde la base de 100 en 2007, reflejando los costos energéticos y de cumplimiento normativo. Las importaciones se dispararon a 94.000 t en 2023, señalando un ajuste en el suministro doméstico. Las cuotas mineras de China y las aprobaciones ambientales más estrictas limitan aún más la disponibilidad de materia prima de alta calidad. Los proveedores verticalmente integrados, como Clariant con 60 minas en todo el mundo, amortiguan las fluctuaciones de margen, mientras que los procesadores independientes enfrentan exposición a precios spot.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio del Proceso Húmedo en Medio de los Avances del Proceso en Fase de Vapor

La tecnología de Proceso Húmedo retuvo el 54,38% de los ingresos en 2025, anclada en los corredores de aceite de palma y soya donde el costo por tonelada determina la selección. Su arcilla activada con ácido sin lavado ofrece un rendimiento suficiente para la refinación a granel y favorece ciclos de suministro rápidos hacia refinerías cautivas en toda la ASEAN e India. El Proceso Seco sigue siendo de nicho en regiones con energía térmica de bajo costo, mientras que se prevé que el Proceso en Fase de Vapor crezca a una CAGR del 5,12% a medida que las aplicaciones prémium buscan superficies específicas superiores a 320 m²/g y un ácido residual mínimo. Se proyecta que el tamaño del Mercado de Tierra de Blanqueo Activada para los grados de Fase de Vapor aumente junto con la calificación de materias primas para diésel renovable. Las rutas con ácido oxálico ofrecen una vía más ecológica, produciendo efluentes biodegradables y alineándose con las políticas de economía circular, aunque la optimización del proceso es fundamental para controlar la precipitación de oxalato de calcio que puede reducir la adsorción.

La adopción del Proceso en Fase de Vapor está escalando en aceites farmacéuticos y bases cosméticas donde los metales traza deben mantenerse por debajo de los límites de partes por millón. Las plantas que instalan reactores de vapor ácido reportan un consumo de arcilla entre un 15 y un 20% menor gracias a la mayor actividad, aunque el gasto de capital sigue siendo una barrera. Los proveedores que aprovechan técnicas de vapor oxálico propietarias se posicionan para capturar márgenes diferenciados mientras cumplen con las próximas normativas europeas de aguas residuales. En consecuencia, el Mercado de Tierra de Blanqueo Activada continúa bifurcándose en nichos de alto rendimiento de fase de vapor y volúmenes de proceso húmedo orientados al costo, con la selección tecnológica dictada por la calidad de la materia prima y las presiones de cumplimiento normativo.

Por Aplicación: La Refinación de Aceite Comestible Ancla la Demanda, el Segmento de Aceite Mineral se Acelera

Los aceites y grasas comestibles representaron el 79,10% de la demanda de 2025, respaldados por un consumo global de aceite vegetal de 200 millones de t. La mayor carga de carotenoides del aceite de palma mantiene la dosis en la banda del 1,0-3,0%, mientras que los aceites de soya y colza utilizan entre el 0,5 y el 1,5%. Las estrategias de compresión de dosis —pretratamiento con hidrogel de sílice y blanqueo asistido por ultrasonido— están reduciendo el crecimiento por volumen, aunque los precios unitarios de los grados prémium de arcilla están aumentando gradualmente. Los límites de la UE sobre el 3-MCPD están impulsando a los refinadores a preferir arcillas naturales o levemente activadas, un cambio que limita la dosis pero eleva el valor por kilogramo. Es probable que la cuota del Mercado de Tierra de Blanqueo Activada para los grados de aceite comestible disminuya marginalmente a medida que los nichos no alimentarios se expandan, aunque el tonelaje absoluto permanecerá anclado en este segmento.

El aceite mineral y los lubricantes, aunque de menor tamaño, están expandiéndose a una CAGR del 5,33% hasta 2031. Los refinadores de Grupo III de la API requieren aceites base ultralimpios, lo que impulsa dosis de arcilla del 0,1-0,5% con primas de precio del 30-50%. Este segmento estabiliza los ingresos de los proveedores durante las caídas agrícolas. Otras aplicaciones —cosméticos, productos farmacéuticos, aguas residuales— ofrecen oportunidades a medida, pero demandan un cumplimiento normativo constante y un control más riguroso del tamaño de partícula. Los proveedores que pueden ofrecer trazabilidad y soporte técnico capturan márgenes más altos incluso con volúmenes menores.

Análisis Geográfico

Asia-Pacífico mantuvo una cuota del 60,12% del Mercado de Tierra de Blanqueo Activada en 2025, impulsada por una capacidad de refinación de 80 millones de t en China, India, Indonesia y Malasia. Indonesia refinó 47,5 millones de t de aceite de palma en 2024 y consumió 11,96 millones de t para el biodiesel B35, lo que apoya dos corrientes de demanda simultáneas. Las estructuras de aranceles a la exportación favorecen la refinación doméstica, sustentando la absorción de arcilla. El giro de India hacia las importaciones de aceite de palma crudo, ahora el 99,7% de los volúmenes del grupo de palma, impulsará el gasto de capital en refinación local a medida que persistan las brechas arancelarias. Las reglas mineras más estrictas de China están elevando los costos de materia prima, abriendo ventanas de importación para Turquía y Brasil. Japón y Corea del Sur continúan comprando arcillas prémium para los segmentos de aceite farmacéutico y lubricantes sintéticos, ofreciendo a los proveedores márgenes más altos a pesar de los menores volúmenes.

América del Sur es la región de crecimiento más rápido con una CAGR del 4,96%, sustentada por el despliegue del B15 en Brasil y las expansiones del aceite de soya en Argentina. El biodiesel brasileño utilizó entre 5 y 6 millones de t de aceite de soya en 2024, con el B20 como objetivo para 2030, lo que garantiza la demanda de arcilla para el desgomado y el pulido de ésteres. Si bien el desgomado enzimático reduce la dosis, los refinadores aún requieren arcilla de alta actividad para alcanzar objetivos de bajo fósforo. Chile y Colombia están expandiendo plantas de aceite comestible bajo políticas de sustitución de importaciones, lo que contribuye con volúmenes incrementales.

América del Norte y Europa muestran trayectorias maduras. En Estados Unidos, las plantas de diésel renovable y de combustible de aviación sostenible generan bolsillos de crecimiento, aunque los comentarios de proveedores del T3 de 2025 apuntaron a fluctuaciones de volumen inducidas por políticas. Los estrictos límites de 3-MCPD de Europa están desplazando el consumo hacia arcillas naturales, mientras que las reglas ILUC limitan las importaciones de biodiesel a base de palma y promueven la refinación de colza. Oriente Medio y África, aunque más pequeños, están escalando la refinación bajo mandatos de seguridad alimentaria en Arabia Saudita, Egipto y Nigeria, creando una nueva demanda de arcilla junto con necesidades de servicio técnico.

Panorama Competitivo

El Mercado de Tierra de Blanqueo Activada está moderadamente concentrado. Clariant, Imerys, Oil-Dri, Musim Mas y Taiko en conjunto tienen aproximadamente el 40-45% de la cuota, dejando un espacio sustancial para los proveedores regionales. Las 60 minas de bentonita de Clariant en cinco continentes proporcionan seguridad en el suministro de materia prima y respaldan ventajas en costos de transferencia. La adquisición por parte de Imerys en enero de 2025 de los activos de diatomita y perlita de Chemviron por EUR 50 millones amplía su cartera de filtración y señala una consolidación en curso. La diferenciación de productos se está desplazando hacia arcillas listas para ultrasonido y activación con ácido oxálico, ambas con prometedores menores niveles de toxicidad en efluentes y mayor actividad.

Asia-Pacífico alberga la competencia de precios más intensa, con productores chinos e indios de pequeña escala que ofrecen precios más bajos que los de las multinacionales. Los resultados del T3 de 2025 de Clariant destacaron precios negativos en Asia-Pacífico a pesar de un crecimiento de volumen de dos dígitos, lo que evidencia el enfoque en la eficiencia de dosis sobre los grados prémium. Los nuevos participantes que invierten en reactores de fase de vapor apuntan a los nichos farmacéuticos y cosméticos que exigen una distribución uniforme de partículas y certificaciones regulatorias. Los servicios tecnológicos —monitoreo de dosis en tiempo real, mantenimiento predictivo de los recipientes de blanqueo— están emergiendo como diferenciadores. Los proveedores que ofrecen paquetes integrados de arcilla más análisis ganan mayor fidelización y protegen los volúmenes incluso cuando el uso por tonelada disminuye.

La valorización de la arcilla usada es la próxima frontera competitiva. Aproximadamente 2 millones de t de tierra de blanqueo usada con un 20-40% de aceite residual se acumulan anualmente. Proyectos piloto que convierten este residuo en biodiesel o recuperan ácidos grasos mediante pirólisis están en marcha en Malasia y España, con proveedores que se asocian con refinerías en esquemas de devolución. Las empresas que dominen las vías de conversión de residuos en valor pueden capturar nuevas fuentes de ingresos mientras alivian los pasivos de disposición para sus clientes, estrechando las relaciones con ellos en el proceso.

Líderes de la Industria de Tierra de Blanqueo Activada

CLARIANT

Taiko Group of Companies

Oil-Dri Corporation of America

Ashapura Perfoclay Limited (APL)

Musim Mas Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Imerys completó la adquisición por EUR 50 millones de las operaciones europeas de diatomita y perlita de Chemviron, incorporando tres minas ubicadas en Francia e Italia a su cartera de filtración. Se espera que esta adquisición fortalezca la posición de Imerys en el mercado de tierra de blanqueo activada al mejorar su suministro de materias primas para aplicaciones de filtración.

- Octubre de 2024: El USDA confirmó la producción de aceite de palma crudo de Indonesia para 2024 en 47,5 millones de toneladas, con un uso proyectado de 11,96 millones de toneladas como materia prima para biodiesel. Esto apoya la demanda estructural de arcilla en la región, que es un componente clave en el mercado de tierra de blanqueo activada utilizado para la refinación del aceite de palma.

Alcance del Informe del Mercado Global de Tierra de Blanqueo Activada

La tierra de blanqueo activada se utiliza en la refinación, purificación y decoloración de aceites y grasas comestibles y no comestibles. También se denomina arcilla de lavado. La tierra de blanqueo activada está compuesta generalmente por minerales arcillosos como bentonita y atapulgita.

El mercado de tierra de blanqueo activada está segmentado por tecnología, aplicación y geografía. Por tecnología, el mercado se segmenta en proceso húmedo, proceso seco y proceso en fase de vapor. Por aplicación, el mercado se segmenta en aceites y grasas comestibles, aceite mineral y lubricantes, y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Proceso Húmedo |

| Proceso Seco |

| Proceso en Fase de Vapor |

| Aceites y Grasas Comestibles |

| Aceite Mineral y Lubricantes |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Proceso Húmedo | |

| Proceso Seco | ||

| Proceso en Fase de Vapor | ||

| Por Aplicación | Aceites y Grasas Comestibles | |

| Aceite Mineral y Lubricantes | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Tierra de Blanqueo Activada?

El tamaño del Mercado de Tierra de Blanqueo Activada se situó en USD 4.260 millones en 2026.

¿Qué tecnología domina la demanda de Tierra de Blanqueo Activada?

La tecnología de Proceso Húmedo lideró con una cuota del 54,38% en 2025 debido a su eficiencia en costos.

¿Por qué América del Sur es la región de crecimiento más rápido?

El mandato de biodiesel B15 de Brasil y las expansiones del aceite de soya en Argentina impulsan el crecimiento regional a una CAGR del 4,96%.

¿Cómo afectan las tendencias de reducción de dosis a los proveedores?

El desgomado enzimático y el blanqueo asistido por ultrasonido están reduciendo el uso de arcilla por tonelada, lo que presiona a los proveedores a ofrecer grados de mayor actividad.

Última actualización de la página el: