Tamaño y Participación del Mercado de Diamantes Sintéticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

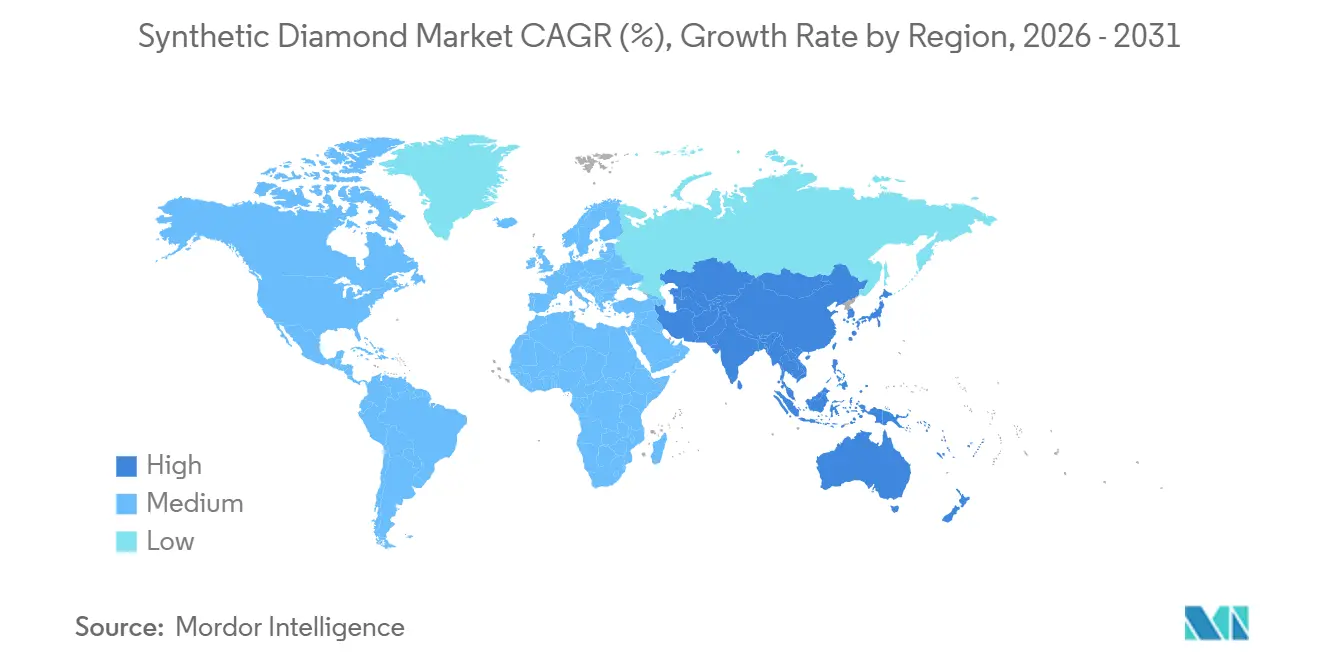

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diamantes Sintéticos por Mordor Intelligence

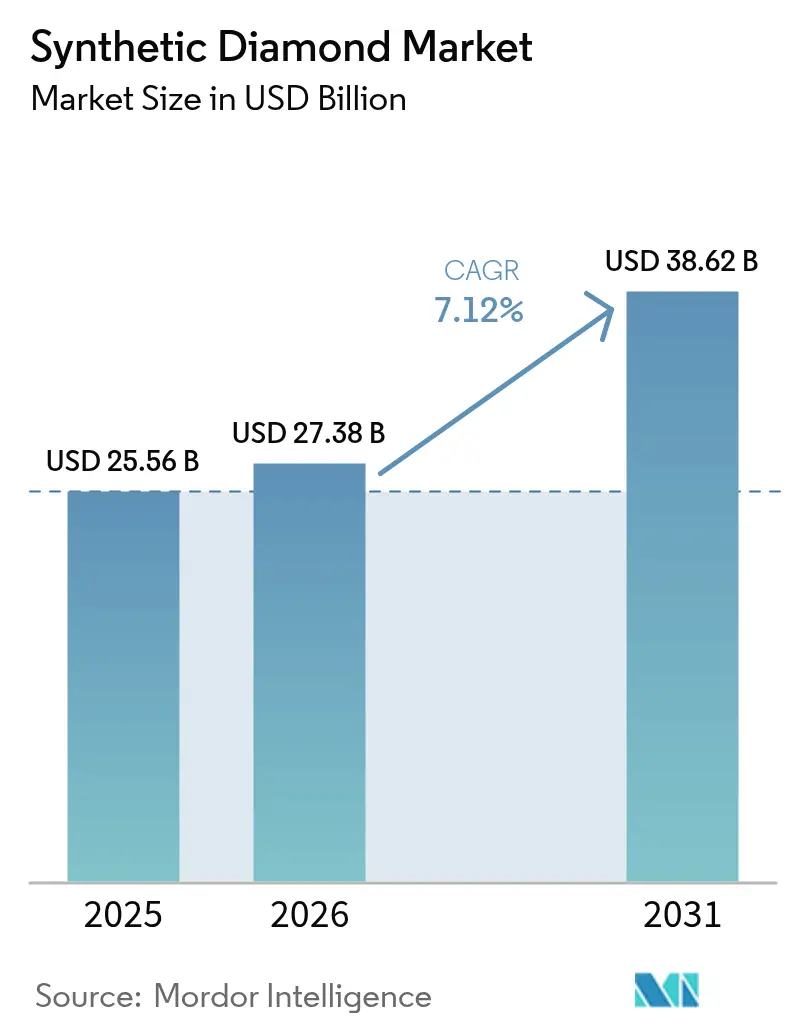

El tamaño del Mercado de Diamantes Sintéticos fue valorado en USD 25,56 mil millones en 2025 y se estima que crecerá desde USD 27,38 mil millones en 2026 hasta alcanzar USD 38,62 mil millones en 2031, a una CAGR del 7,12% durante el período de pronóstico (2026-2031). La demanda de componentes para estaciones base 5G/6G, gigafábricas de baterías y prototipos de sensores cuánticos está ampliando las oportunidades de ingresos más allá del segmento tradicional de joyería. Mientras tanto, las piedras en bruto continúan siendo un impulsor clave de ingresos para aplicaciones de construcción y perforación. La producción mediante Alta Presión Alta Temperatura (HPHT) ayuda a mantener bajos los costos unitarios para abrasivos industriales. Sin embargo, el significativo aumento en las inversiones en Deposición Química de Vapor (CVD) destaca la creciente importancia de factores como la pureza, el diámetro de la oblea y la conductividad térmica para lograr ventajas competitivas. La región de Asia-Pacífico lidera el mercado, impulsada por los extensos clústeres de producción HPHT de China y los incentivos de exportación de India. En contraste, el crecimiento de América del Norte está respaldado por la adquisición de defensa e iniciativas de semiconductores energéticamente eficientes. A pesar de las perspectivas positivas para el mercado de diamantes sintéticos, desafíos como la alta intensidad de capital, la evolución de las percepciones de los consumidores y los problemas relacionados con la gestión térmica de películas gruesas siguen siendo preocupaciones clave.

Conclusiones Clave del Informe

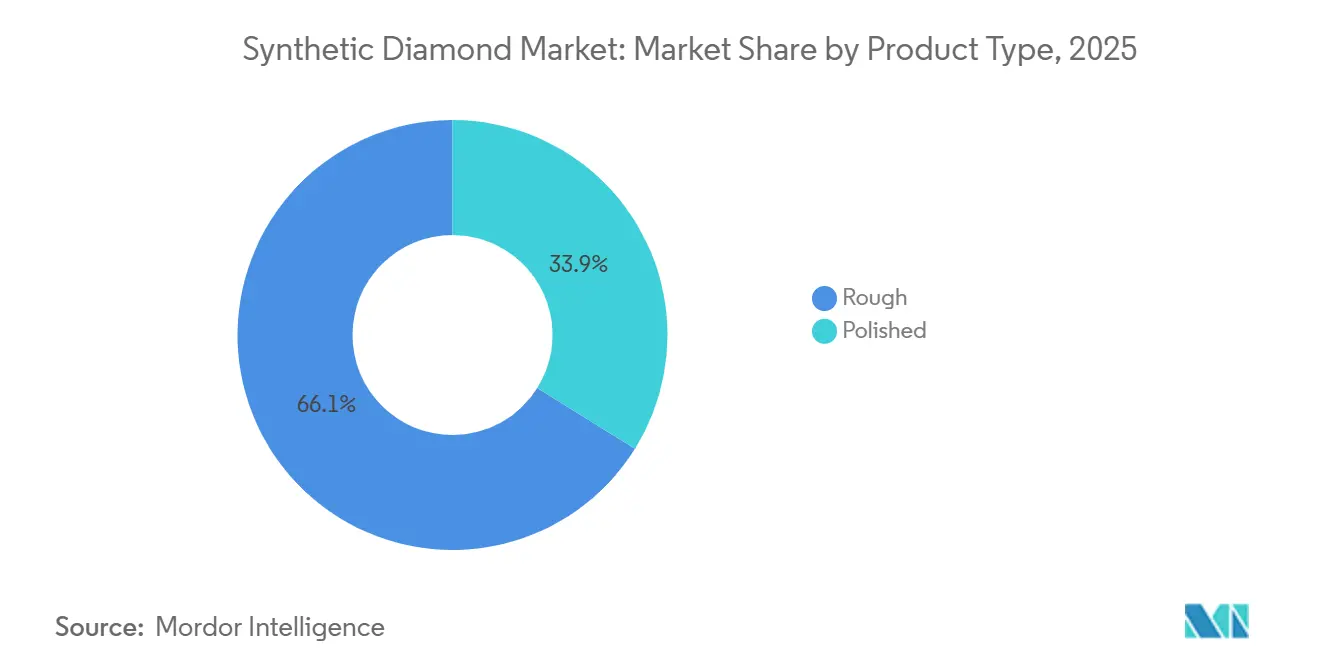

- Por tipo de producto, los diamantes en bruto lideraron con el 66,12% de la participación del mercado de diamantes sintéticos en 2025, mientras que los diamantes pulidos avanzan a una CAGR del 9,41% hasta 2031.

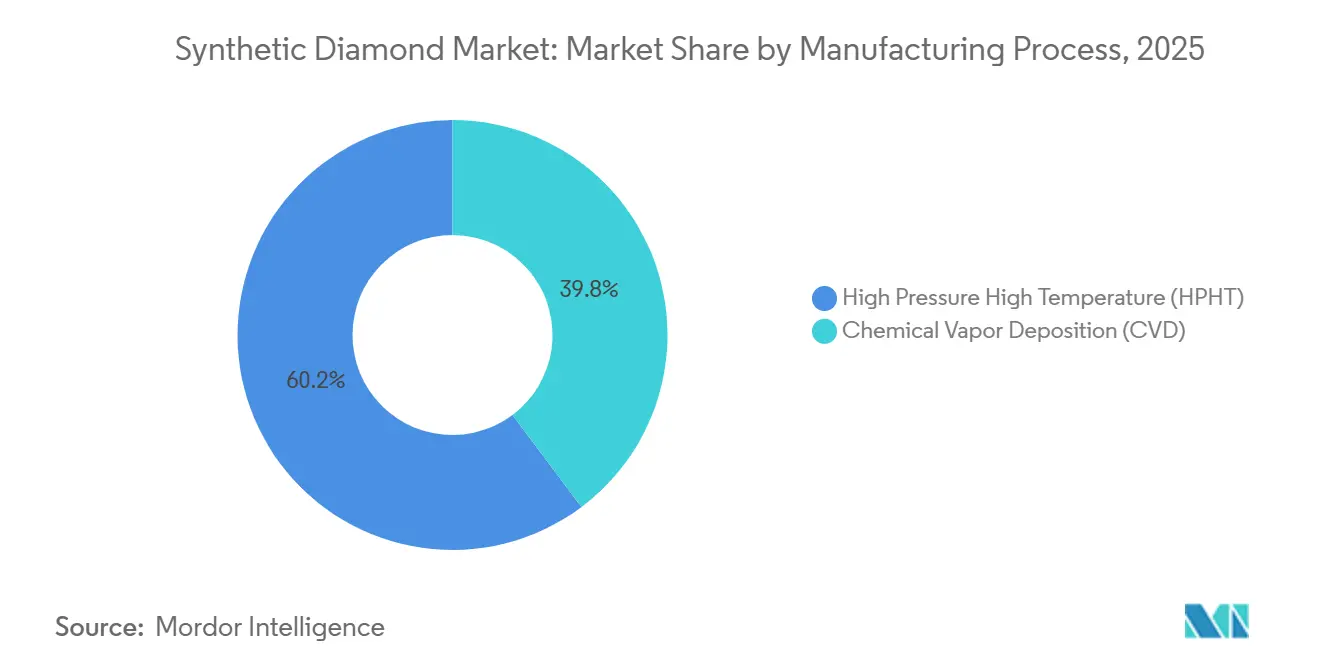

- Por proceso de fabricación, la Alta Presión Alta Temperatura (HPHT) representó el 60,24% de la participación del mercado de diamantes sintéticos en 2025; se proyecta que la Deposición Química de Vapor (CVD) se expanda a una CAGR del 10,56% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 56,67% de la participación del mercado de diamantes sintéticos en 2025 y se prevé que crezca a una CAGR del 8,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diamantes Sintéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de diamantes CVD en filtros de radiofrecuencia 5G/6G | +1.1% | Global, liderado por América del Norte, APAC (China, Corea del Sur, Japón) | Mediano plazo (2-4 años) |

| Aumento de diamantes de grado industrial por las gigafábricas de baterías para vehículos eléctricos | +1.4% | Núcleo APAC (China, Corea del Sur), expansión hacia América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecimiento en superabrasivos para mecanizado CNC automatizado | +0.9% | Global, concentrado en Alemania, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Cambio de sostenibilidad de las marcas de lujo hacia piedras de colores especiales cultivadas en laboratorio en el CCG | +0.7% | Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita, Catar), expansión hacia Europa | Mediano plazo (2-4 años) |

| Uso de nanodiamantes HPHT en chipsets de detección cuántica | +0.8% | América del Norte, APAC (Japón, Corea del Sur), Europa (Alemania, Reino Unido) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Diamantes CVD en Filtros de Radiofrecuencia 5G/6G

La conductividad térmica del diamante, que es aproximadamente cinco veces mayor que la del cobre, permite que los amplificadores de nitruro de galio (GaN) funcionen a mayores densidades de potencia sin sobrecalentarse. Este beneficio fue demostrado en las pruebas de 2024 de Verizon y AT&T con módulos de radiofrecuencia respaldados por diamante, que mostraron un aumento del 18% en la vida útil de los componentes y una reducción del 12% en los gastos de refrigeración. La colaboración de 2025 entre Element Six y Orbray para comercializar obleas de GaN sobre diamante de 100 mm está orientada a estaciones base de ondas milimétricas, cuyo despliegue masivo se espera antes de que se introduzcan los estándares 6G en 2028. Además, el ministerio de comunicaciones de Japón asignó JPY 30 mil millones (USD 200 millones) en subsidios para impulsar la capacidad de CVD de grado de telecomunicaciones, reduciendo la dependencia de las cadenas de suministro chinas con predominio HPHT para los fabricantes de equipos originales (OEM) nacionales. Estos avances están dirigiendo los ingresos dentro del mercado de diamantes sintéticos hacia sustratos de alto margen en lugar de gemas.

Aumento de Diamantes de Grado Industrial por las Gigafábricas de Baterías para Vehículos Eléctricos

Los mezcladores de pasta de electrodos con impulsores de punta de diamante tienen una vida útil diez veces mayor que las cuchillas de carburo de tungsteno, una ventaja de durabilidad que llevó a empresas como CATL, LG Energy Solution y Samsung SDI a adoptar herramientas de diamante para nuevas líneas de producción en China y Corea a partir de 2025. De manera similar, la óptica láser de películas separadoras depende de disipadores de calor de diamante para evitar el lenteo térmico. Con los 1.200 GWh de producción anual de celdas para 2030, cada nueva gigafábrica representa entre USD 2 y 5 millones en demanda recurrente de herramientas de diamante, proporcionando estabilidad al mercado de diamantes sintéticos en medio de las fluctuaciones en la demanda de joyería[1]Agencia Internacional de Energía, "Perspectiva de Fabricación de Baterías 2030," iea.org.

Crecimiento en Superabrasivos para Mecanizado CNC Automatizado

Las ruedas de diamante procesan el Inconel de grado aeroespacial un 40% más rápido que las alternativas de nitruro cúbico de boro (cBN), al tiempo que reducen la generación de calor. Esta eficiencia ha llevado al sector exportador de máquinas herramienta de Alemania, valorado en EUR 15 mil millones, a estandarizar las herramientas de diamante para carcasas de motores eléctricos. La adquisición de Hyperion Materials por parte de Sandvik por USD 1.900 millones en 2024 integró los consumibles superabrasivos con software CNC capaz de ajustar automáticamente las velocidades de avance, creando un efecto de fidelización para los OEM. Las fábricas automatizadas sin operadores dependen de estas soluciones confiables durante los turnos nocturnos sin personal, impulsando aún más la demanda industrial de diamantes sintéticos.

Cambio de Sostenibilidad de las Marcas de Lujo hacia Piedras de Colores Especiales Cultivadas en Laboratorio en el CCG

El lanzamiento en 2024 de Damas Jewellery de diamantes CVD amarillos dopados con nitrógeno, con un precio un 60% inferior al de los equivalentes naturales, atrajo a compradores millennials con conciencia ética en Dubái. Swarovski introdujo en 2025 una línea insignia de diamantes cultivados en laboratorio verificados mediante cadena de bloques para aprovechar el crecimiento del 8% del mercado de joyería del CCG. Mientras tanto, Arabia Saudita asignó SAR 500 millones para apoyar a los productores de CVD nacionales bajo la Visión 2030. El enfoque de la región en la procedencia conforme a la Sharia ha convertido la sostenibilidad en una característica premium, creando un mercado de nicho para los diamantes sintéticos en el CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fabricación con alta intensidad de capital | -0.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Confusión del consumidor sobre la depreciación del precio de los diamantes cultivados en laboratorio frente a los diamantes naturales | -0.6% | América del Norte, Europa, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Problemas de gestión térmica en obleas CVD de película gruesa de más de 1 mm | -0.5% | Global, concentrado en centros de semiconductores (EE. UU., Japón, Corea del Sur, Taiwán) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fabricación con Alta Intensidad de Capital

Una planta CVD comercial con 25 reactores requiere una inversión de USD 50-80 millones, mientras que las prensas HPHT necesitan infraestructura de alta tensión, añadiendo USD 10 millones adicionales en costos de preparación del sitio. Estos requisitos de alta intensidad de capital limitan la entrada al mercado a empresas bien financiadas. Por ejemplo, la instalación de obleas de EUR 2.350 millones de Diamond Foundry en España solo fue posible gracias a la suscripción del Banco Europeo de Inversiones de EUR 800 millones en deuda, una escala inalcanzable para la mayoría de los nuevos participantes. Además, las tarifas eléctricas favorecen las regiones con energía hidroeléctrica, lo que influye en la concentración geográfica de la producción de diamantes sintéticos.

Confusión del Consumidor sobre la Depreciación del Precio de los Diamantes Cultivados en Laboratorio frente a los Diamantes Naturales

Los precios minoristas de los diamantes cultivados en laboratorio cayeron un 35% entre 2022 y 2025, disminuyendo el valor percibido de los anillos de compromiso y llevando a Pandora a abandonar la categoría en 2024. La Comisión Federal de Comercio (FTC) de EE. UU. ahora exige a los minoristas que divulguen que los diamantes cultivados en laboratorio no tienen valor de reventa,

una regulación destinada a mejorar la transparencia, pero que también frena la demanda discrecional de joyería[2]Comisión Federal de Comercio de EE. UU., "Guías para la Industria de la Joyería," ftc.gov. Hasta que se desarrollen mercados secundarios para los diamantes cultivados en laboratorio, el crecimiento en el segmento de joyería seguirá siendo moderado en comparación con las aplicaciones industriales, limitando la expansión general en el mercado de diamantes sintéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diamantes en Bruto Dominaron, los Diamantes Pulidos se Expandieron en Aplicaciones de Nicho

Los diamantes en bruto representaron el 66,12% de los ingresos en 2025, impulsados por su uso en sierras de construcción, brocas de perforación minera y cortadores de disco policristalino (PDC) para pozos de esquisto, que en conjunto respaldaron el mercado de diamantes sintéticos para aplicaciones de industria pesada. Un solo proyecto de repavimentación de autopistas requirió hasta 200 kg de granalla de diamante, mientras que las brocas HPHT de Baker Hughes demostraron una tasa de perforación un 18% más rápida en la Cuenca Pérmica durante las pruebas de 2025. La competencia de precios, particularmente de Henan Huanghe Whirlwind, que aumentó su capacidad HPHT en un 12% en 2024, mantuvo los precios de venta promedio en el rango de USD 80-120 por quilate, reforzando el liderazgo en ingresos de los diamantes en bruto.

Los diamantes pulidos registraron una CAGR del 9,41% hasta 2031, impulsados por aplicaciones en sustratos, disipadores de calor y recubrimientos nanocristalinos, que superaron los usos tradicionales en joyería. El procesador cuántico de centro de vacante de nitrógeno (NV) de IBM abrió caminos para la imagen médica y la detección, mientras que los implantes ortopédicos recubiertos con diamante alcanzaron valores unitarios de USD 5.000 por quilate para grados certificados con ISO 13485. Estas aplicaciones no relacionadas con la joyería diversificaron los mercados finales, reduciendo la dependencia del mercado de diamantes sintéticos de las tendencias de moda.

Por Proceso de Fabricación: La CVD Ganó Impulso en Aplicaciones de Alto Valor

La Alta Presión Alta Temperatura (HPHT) representó el 60,24% de los ingresos en 2025, principalmente debido a su producción rentable de granalla abrasiva y gemas de claridad media, que dominaron las aplicaciones estandarizadas. Las 50 nuevas prensas de Zhengzhou Sino-Crystal, cada una produciendo 200 quilates por mes, enfatizaron la durabilidad sobre la pureza. Con un consumo de energía de 150 kWh por quilate, el HPHT siguió siendo competitivo en costos; sin embargo, estaba limitado a producir obleas de no más de 10 mm de ancho y no podía alcanzar niveles de nitrógeno por debajo de partes por millón (ppm).

La Deposición Química de Vapor (CVD) creció a una CAGR del 10,56% hasta 2031, permitiendo la producción de obleas de 150 mm con niveles de nitrógeno por debajo de 0,1 ppm, que eran críticas para filtros de radiofrecuencia y sensores cuánticos. En 2025, Element Six envió obleas de grado de telecomunicaciones de 100 mm, reduciendo las pérdidas de rendimiento en el ensamblaje de chips. A pesar de desafíos como el agrietamiento por tensión en obleas de más de 1 mm de grosor, los avances en dopaje por gradiente y calentamiento multizona mostraron potencial. A medida que los OEM de telecomunicaciones especificaron cada vez más sustratos de diamante para los despliegues de 6G, la participación de CVD en el mercado de diamantes sintéticos se expandió.

Análisis Geográfico

Asia-Pacífico lideró el mercado con el 56,67% de los ingresos en 2025, respaldado por los superclústeres HPHT de Henan en China, donde los costos de electricidad promediaron USD 0,04/kWh y las prensas operaron casi a plena capacidad. Los incentivos de exportación de India en 2024, que otorgaron a los diamantes cultivados en laboratorio las mismas exenciones arancelarias que al software, atrajeron USD 800 millones en inversiones, impulsando el mercado de diamantes sintéticos para los exportadores de CVD con sede en Guyarat para 2028. Sumitomo Electric de Japón, que suministró el 40% de las obleas de grado semiconductor a nivel mundial, añadió JPY 20 mil millones en capacidad en 2025 para satisfacer pedidos de defensa. Mientras tanto, SK Materials de Corea del Sur formó una empresa conjunta de USD 300 millones con Coherent para localizar el suministro cerca de las fábricas de Samsung.

América del Norte se benefició de un pacto tecnológico entre EE. UU. y Japón de USD 550 mil millones y de la instalación verticalmente integrada de Diamond Foundry en Oregón, que envió 50.000 quilates de obleas de grado aeroespacial en 2025. Lucara de Canadá se asoció con New Diamond Technology para establecer una planta HPHT de CAD 100 millones aprovechando la energía hidroeléctrica de bajo carbono, diversificando la materia prima regional. Mientras que México y la Costa del Golfo de EE. UU. se mantuvieron enfocados en el acabado de joyería aguas abajo, las designaciones federales de materiales críticos impulsaron las inversiones hacia instalaciones de CVD de grado de obleas.

En Europa, el crecimiento se centró en torno al centro de obleas de EUR 2.350 millones de Diamond Foundry en España, la demanda de superabrasivos de Alemania y el régimen de marcado del Reino Unido, que etiquetó las piezas cultivadas en laboratorio como "LG", ganando aceptación entre los consumidores. América del Sur, y Oriente Medio y África exhibieron focos de crecimiento concentrado. Brasil redujo los aranceles de importación sobre los diamantes en bruto sintéticos para establecer un comercio de exportación de USD 200 millones, mientras que Arabia Saudita financió la producción local de CVD como parte de la Visión 2030. Sudáfrica mantuvo las operaciones de investigación y desarrollo de Element Six, pero trasladó la producción a gran escala a regiones de menor costo, reflejando realineamientos más amplios del mercado.

Panorama Competitivo

El mercado se mantuvo moderadamente fragmentado, con más de 30 proveedores regionales, mientras que las obleas de grado electrónico estaban concentradas entre cinco empresas integradas, incluidas Element Six, Sumitomo Electric, Coherent, Diamond Foundry y Applied Diamond. Estas empresas poseían patentes críticas de CVD y operaban salas limpias certificadas con ISO. La adquisición de Hyperion por parte de Sandvik en 2024 combinó el hardware de herramientas con análisis CNC, creando barreras de entrada. Los nuevos participantes aprovecharon las "microfábricas" modulares de ADAMAS ONE, con un costo de USD 3 millones y una producción de 10.000 quilates anuales para joyeros boutique, evitando los canales mayoristas tradicionales.

Los avances tecnológicos se centraron en mejoras de la química de vapor que podrían reducir los tiempos de ciclo de CVD en un 30%, reduciendo los costos en USD 100 por quilate y mejorando la economía de la joyería. Las solicitudes de patentes de 2024-2025 revelaron que Element Six, IBM y Lockheed poseían el 60% de la propiedad intelectual de centros de vacante de nitrógeno (NV) concedida, creando barreras significativas para los nuevos participantes en sensores cuánticos. Además, la Organización Internacional de Normalización (ISO) elaboró un estándar de prueba de conductividad térmica (ISO/DIS 24234), favoreciendo a las empresas con capacidades de metrología internas. En general, el posicionamiento competitivo en el mercado de diamantes sintéticos dependía de los recursos de capital, las carteras de propiedad intelectual y las estrategias de mercado final específicas.

Líderes de la Industria de Diamantes Sintéticos

De Beers Group (Element Six)

Henan Huanghe Whirlwind CO.,Ltd.

Sumitomo Electric Industries, Ltd.

Zhengzhou Sino-Crystal Diamond Co., Ltd.

Diamond Foundry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Diamond Foundry invirtió aproximadamente EUR 2.350 millones (USD 2.580 millones) en una instalación de obleas de diamantes sintéticos en Trujillo, España. Con el apoyo del gobierno español y financiación de la Unión Europea (UE), la instalación fue diseñada para convertirse en el mayor centro de diamantes de alta tecnología de Europa para semiconductores, fabricando obleas de diamante monocristalino (SCD) para 5G, vehículos eléctricos (VE) y electrónica de potencia.

- Junio de 2024: De Beers Group (Element Six) y Orbray colaboraron para fabricar diamantes sintéticos monocristalinos (SC) de alta calidad a escala de oblea. La asociación combinó la tecnología de deposición de gran área de Element Six con el proceso heteroepitaxial de zafiro de Orbray para centrarse en aplicaciones en 6G, inteligencia artificial (IA) y electrónica de potencia, con el objetivo de mejorar la gestión térmica y el rendimiento de los semiconductores.

Alcance del Informe del Mercado Global de Diamantes Sintéticos

Los diamantes sintéticos, también conocidos como diamantes artificiales, se fabrican principalmente mediante dos procesos, incluido el proceso de alta presión y alta temperatura (HPHT) y el método de deposición química de vapor (CVD). Encuentra su principal aplicación en industrias de usuarios finales como la construcción, la electrónica, la minería, el petróleo y el gas, y otras industrias.

El mercado de diamantes sintéticos está segmentado por tipo de producto, proceso de fabricación y geografía. Por tipo de producto, el mercado se segmenta en bruto y pulido. El tipo en bruto se segmenta adicionalmente en construcción, minería, petróleo y gas, y otros tipos en bruto. El tipo pulido se segmenta adicionalmente en electrónica, atención médica y otros tipos pulidos. Por proceso de fabricación, el mercado se segmenta en alta presión alta temperatura (HPHT) y deposición química de vapor (CVD). El informe también cubre el tamaño del mercado y los pronósticos para el diamante sintético en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| En Bruto | Construcción |

| Minería | |

| Petróleo y Gas | |

| Otros Tipos en Bruto | |

| Pulido | Joyería |

| Electrónica | |

| Atención Médica | |

| Otros Tipos Pulidos |

| Alta Presión Alta Temperatura (HPHT) |

| Deposición Química de Vapor (CVD) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | En Bruto | Construcción |

| Minería | ||

| Petróleo y Gas | ||

| Otros Tipos en Bruto | ||

| Pulido | Joyería | |

| Electrónica | ||

| Atención Médica | ||

| Otros Tipos Pulidos | ||

| Por Proceso de Fabricación | Alta Presión Alta Temperatura (HPHT) | |

| Deposición Química de Vapor (CVD) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diamantes sintéticos?

El mercado de diamantes sintéticos se sitúa en USD 27,38 mil millones en 2026 y se proyecta que alcance USD 38,62 mil millones en 2031.

¿Qué región generó los mayores ingresos en 2025?

Asia-Pacífico lidera con el 56,67% de los ingresos de 2025, anclado por los clústeres HPHT de China y los exportadores de CVD de India respaldados por incentivos.

¿Qué está impulsando el mayor uso del diamante en el hardware 5G y 6G?

La superior conductividad térmica del diamante permite que los amplificadores de potencia de GaN en las estaciones base operen a frecuencias más altas sin sobrecalentarse, extendiendo la vida útil de los componentes y reduciendo los presupuestos de refrigeración.

¿Por qué están cayendo los precios de los diamantes cultivados en laboratorio?

Las rápidas adiciones de capacidad y las reducciones de costos han llevado los precios minoristas a la baja en aproximadamente un 35% desde 2022, y los mercados secundarios siguen sin estar desarrollados, presionando los márgenes de joyería.

Última actualización de la página el: