Tamaño y Participación del Mercado de la Plata

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

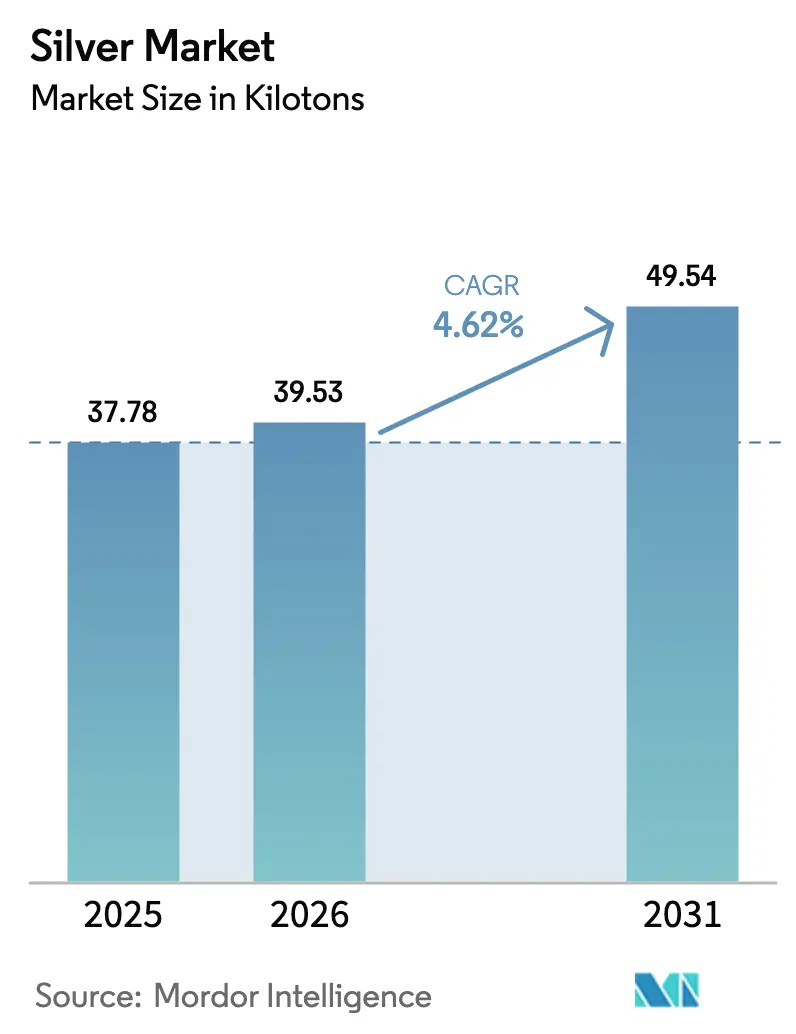

| Volumen del Mercado (2026) | 39.53 kilotones |

| Volumen del Mercado (2031) | 49.54 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Plata por Mordor Intelligence

Se espera que el tamaño del Mercado de la Plata crezca de 37,78 kilotoneladas en 2025 a 39,53 kilotoneladas en 2026 y se prevé que alcance 49,54 kilotoneladas para 2031 a una CAGR del 4,62% durante 2026-2031. La demanda continúa inclinándose hacia la fabricación industrial, que ya representa una porción significativa del consumo total, ya que la metalización de células fotovoltaicas, el despliegue de estaciones base 5G y los conectores de carga rápida de corriente continua de alta tensión (HV-DC) absorbieron conjuntamente una cantidad considerable en 2024. México se mantuvo como el mayor productor minero en 2024, mientras que Perú controla las mayores reservas del mundo, equivalentes a una participación notable de los recursos identificados. La miniaturización de la electrónica, las adiciones de energía solar a escala de servicios públicos y la adopción de recubrimientos antimicrobianos a base de plata están sosteniendo una sólida cartera de pedidos futuros para el lingote refinado, incluso cuando los fabricantes reducen agresivamente la carga de plata por célula fotovoltaica para proteger los márgenes durante los picos de precios. El endurecimiento regulatorio sobre las descargas de metales pesados, especialmente en América Latina, está elevando los costos de cumplimiento y extendiendo los plazos de aprobación de nuevas minas, lo que podría restringir la oferta nueva. Al mismo tiempo, los sustitutos a base de cobre y aluminio en el cableado y las cintas de módulos fotovoltaicos están comenzando a recortar la demanda incremental, subrayando el delicado equilibrio entre tecnología, costo y sostenibilidad que dará forma al mercado de la plata durante la próxima década.

Conclusiones Clave del Informe

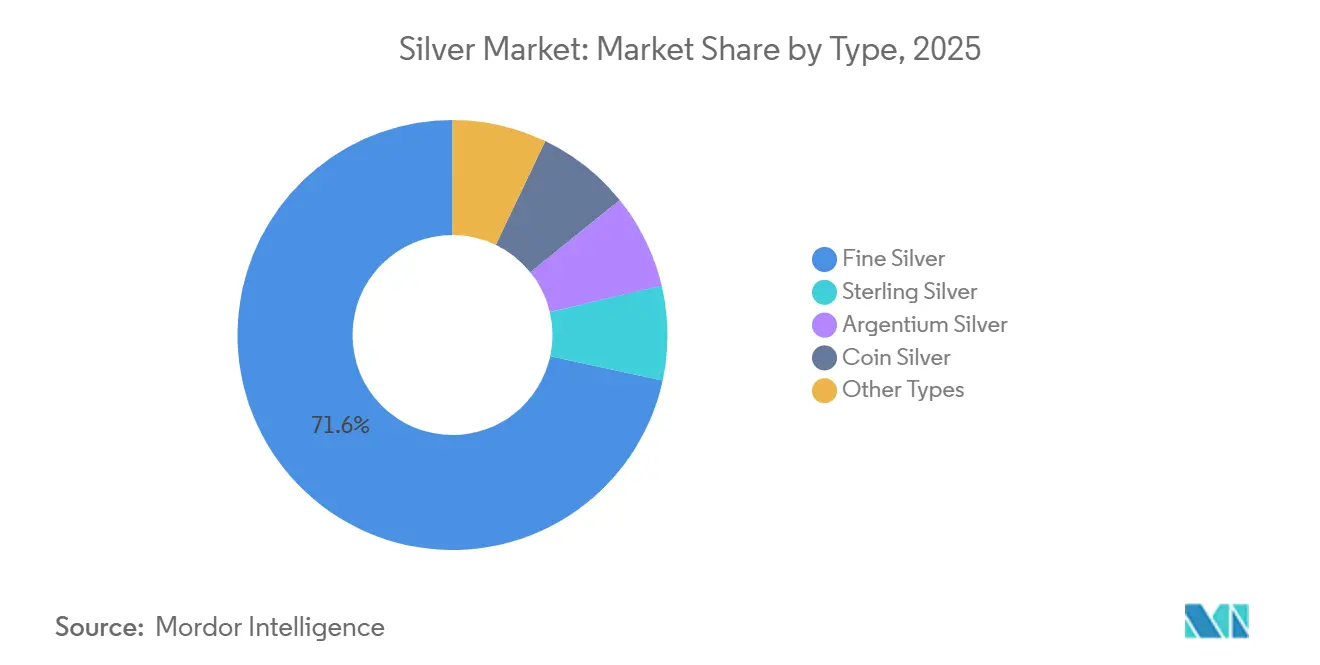

- Por tipo, la plata fina lideró con el 71,62% de la participación del mercado de la plata en 2025, mientras que se prevé que la plata Argentium se expanda a una CAGR del 4,74% hasta 2031.

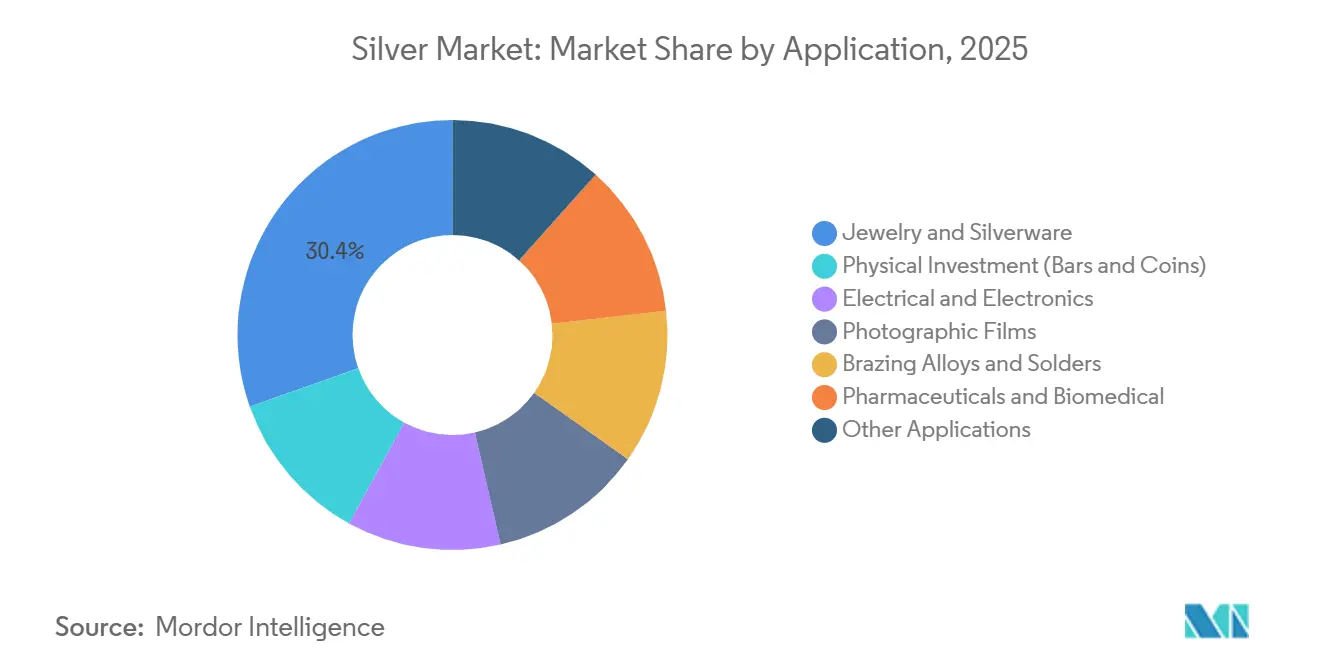

- Por aplicación, la joyería y la platería capturaron el 30,41% del tamaño del mercado de la plata en 2025, mientras que se proyecta que el sector eléctrico y electrónico avance a una CAGR del 4,65% entre 2026 y 2031.

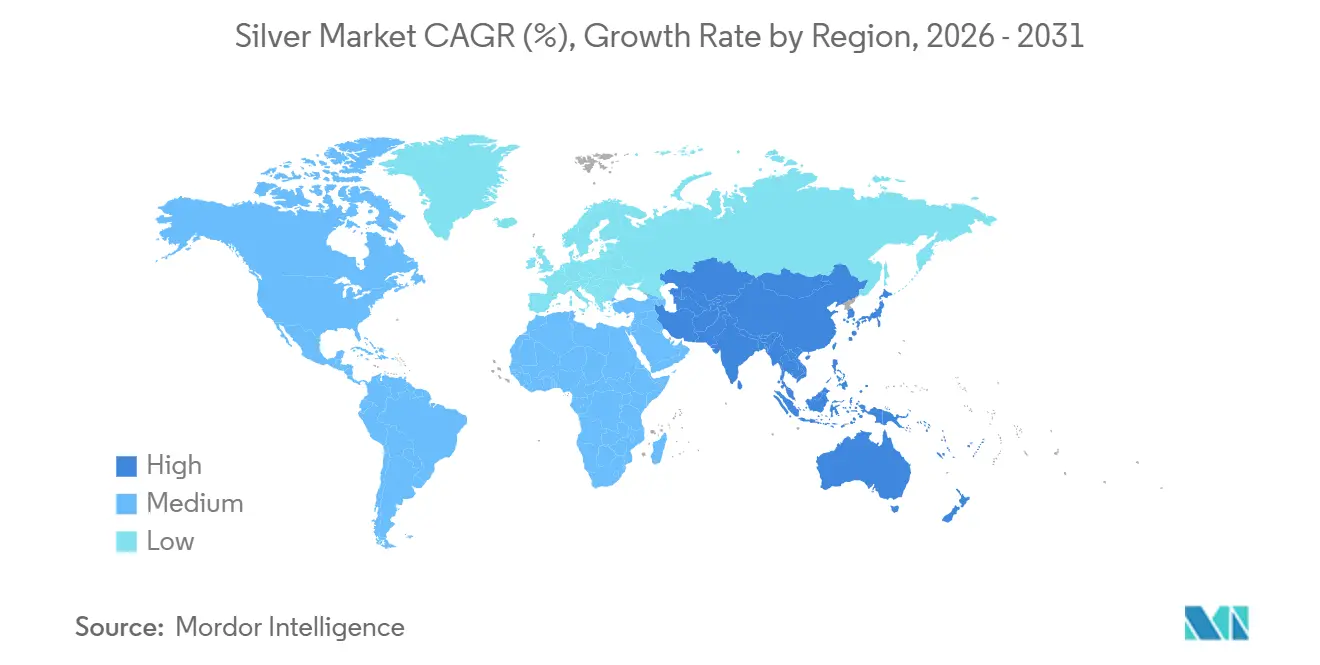

- Por geografía, Asia-Pacífico representó el 57,44% del consumo global en 2025 y se espera que registre el crecimiento más rápido a una CAGR del 4,91% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Plata

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Miniaturización de la electrónica y demanda de componentes 5G | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Construcción de energía fotovoltaica (FV) a escala de servicios públicos | +1.8% | Global, liderado por China, India, Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Recuperación de la película de rayos X médica/fotográfica en mercados emergentes | +0.3% | Mercados emergentes en Asia-Pacífico, América Latina y África | Corto plazo (≤ 2 años) |

| Recubrimientos antimicrobianos a base de plata para envases de alimentos | +0.5% | América del Norte, Europa, con adopción extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Conectores de carga rápida HV-DC en infraestructura de Vehículos Eléctricos | +0.7% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de la Electrónica y Demanda de Componentes 5G

La expansión global del 5G, tanto a través de sitios macro como de pequeñas celdas, está impulsando la demanda de pasta de ultra alta conductividad. Esta pasta es crucial para los condensadores cerámicos multicapa, los conductores de película gruesa y el blindaje de radiofrecuencia. La plata, con una conductividad eléctrica de 63 × 10⁶ S/m a 20 °C, minimiza la pérdida de inserción en frecuencias de onda milimétrica por encima de 24 GHz[1]IEEE, "Estándares de Conductividad de la Plata para Componentes de RF," ieee.org. Esta propiedad consolida el papel de la plata en las matrices de antenas y los amplificadores de potencia. En 2025, los fabricantes de componentes de Corea y Taiwán aumentaron sus pedidos de pasta, preparándose para los densos despliegues urbanos del 5G. Sin embargo, los márgenes de beneficio enfrentan presión, especialmente donde las tintas a base de cobre son adecuadas para diseños por debajo de 6 GHz. A medida que continúa la investigación sobre el 6G, el papel de la plata se vuelve más pronunciado, especialmente para las interconexiones de chiplets que exigen una resistividad volumétrica inferior a 1,6 µΩ·cm. Esta tendencia sugiere una demanda sostenida de plata hasta bien entrado 2030.

Construcción de Energía Fotovoltaica a Escala de Servicios Públicos

En 2025, las instalaciones solares añadieron nueva capacidad, siendo una porción significativa a escala de servicios públicos. Este auge consolidó a la energía fotovoltaica como el principal consumidor de pasta de plata para la metalización del lado frontal. Históricamente, cada vez que la capacidad solar se duplica, el uso de plata por vatio disminuye. Sin embargo, las nuevas células de tipo n TOPCon y de heterounión, que utilizan colectores de doble cara, han aumentado momentáneamente los requisitos de plata por célula. Los fabricantes tienen como objetivo reducir el uso de plata por célula para 2030, empleando técnicas como mallas de pantalla más finas y chapado híbrido de cobre. Gracias a los subsidios de Pekín para los módulos destinados a la exportación, la región de Asia-Pacífico sigue siendo el punto focal de la demanda de polvo de plata. Además, se proyecta que el ecosistema emergente de reciclaje de paneles satisfaga una porción sustancial de las necesidades de plata impulsadas por la energía fotovoltaica hacia mediados de siglo.

Recuperación de la Película de Rayos X Médica/Fotográfica en Mercados Emergentes

En las zonas rurales de India, Bangladesh y Nigeria, los consultorios de radiografía básica financiados por el gobierno continúan dependiendo de la película analógica, obstaculizados por la inestabilidad eléctrica y la infraestructura de TI limitada. Gracias a la incorporación de nuevas clínicas móviles en el marco de la Misión Nacional de Salud de India en 2025, el consumo global de película fotográfica se mantuvo estable. Si bien esto representa solo una pequeña fracción del consumo total de plata, tiene el potencial de influir en la demanda al contado, especialmente durante períodos de cadena de suministro ajustada. Aunque la transición a lo digital está en el horizonte, la asequibilidad de la película y su autonomía respecto a las dependencias de red ofrecen una solución crucial, aunque temporal, para estas regiones desatendidas.

Recubrimientos Antimicrobianos a Base de Plata para Envases de Alimentos

Los minoristas que buscan menores tasas de deterioro están probando revestimientos de nanopartículas de plata que reducen el crecimiento microbiano hasta en un 40% durante el transporte refrigerado. Las cadenas de supermercados de América del Norte comenzaron lanzamientos comerciales en 2025, mientras que la Comisión Europea ahora exige evaluaciones del ciclo de vida de la cuna a la tumba para dichos recubrimientos a partir de 2027 para abordar las preocupaciones sobre la descarga de nanopartículas. La aplicación sigue siendo de nicho, pero muestra una pronunciada curva de adopción en la logística de comidas preparadas y los canales de compras de comestibles en línea.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de descarga de metales pesados en permisos mineros | -0.8% | América Latina (Perú, Chile, México), América del Norte, Polonia | Largo plazo (≥ 4 años) |

| Sustitución de cobre/aluminio en cableado y cintas de módulos fotovoltaicos | -1.1% | Global, más agudo en la fabricación solar de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta volatilidad de precios que limita los contratos a largo plazo | -0.6% | Global, afectando a los fabricantes industriales y la demanda de inversión | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Descarga de Metales Pesados en Permisos Mineros

En 2024, la Agencia de Protección Ambiental de los Estados Unidos redujo drásticamente los límites de plata disuelta en la descarga de relaves[2]Agencia de Protección Ambiental de los Estados Unidos, "Directrices de Limitaciones de Efluentes 2024," epa.gov. Esta medida ha llevado a duplicar los costos de tratamiento de agua para varias minas polimetálicas en Nevada y Alaska. Siguiendo su ejemplo, Perú impuso mandatos de descarga cero de líquidos aún más estrictos en regiones como Áncash. Esto ha resultado en un aumento de los costos de capital y ha paralizado la introducción de nueva capacidad anual. Al elevar la tasa de obstáculo en proyectos marginales, estas regulaciones ambientales ponen en riesgo el crecimiento de la producción de minas primarias. Esto podría dejar al mercado de la plata en una posición precaria, especialmente cuando la demanda industrial experimenta un repunte.

Sustitución de Cobre/Aluminio en Cableado y Cintas de Módulos Fotovoltaicos

Los ingenieros optan cada vez más por el cobre en lugar de la plata en las cintas de bus y las soldaduras de temperatura media, impulsados por el hecho de que un kilogramo de cobre cuesta menos del dos por ciento de su masa conductora equivalente en plata, siempre que la compensación de eficiencia sea aceptable. El fabricante chino de módulos LONGi presentó una estrategia de metalización híbrida de cobre y plata, con el objetivo de lograr una reducción significativa en el uso de plata por célula. Al mismo tiempo, las cintas de aluminio están capturando una mayor participación en los lados traseros de los paneles bifaciales. Si estas trayectorias persisten, el dominio de la plata en la metalización fotovoltaica podría disminuir significativamente para finales de la década, lo que llevaría a una notable disminución de la demanda anual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo – La Plata Fina Mantiene su Dominio ante la Demanda de Pureza

La Plata Fina aseguró una participación del 71,62% del volumen, consolidando su estatus como materia prima principal para polvos industriales, barras de inversión e inventarios negociados en bolsa. Los grados de ultra alta pureza se están utilizando para filtros de RF y el empaquetado de chips de próxima generación, lo que refuerza aún más la prominencia de la Plata Fina a medida que se expande la fabricación de electrónica. La Plata Esterlina sigue siendo un elemento básico en la joyería clásica debido a su dureza y marca con sello de calidad. Sin embargo, los volúmenes minoristas indios experimentaron una caída inducida por los precios. La Plata Argentium, conocida por su resistencia al deslustre en condiciones húmedas, es cada vez más favorecida para artículos de lujo de bajo mantenimiento y accesorios marinos, lo que explica su CAGR prevista del 4,74% hasta 2031. Si bien la Plata Moneda y las aleaciones de nicho representan colectivamente una participación menor, mantienen relevancia en la numismática, las soldaduras y los catalizadores médicos.

A medida que la energía fotovoltaica continúa evolucionando, existe un mayor énfasis en los umbrales de pureza para los insumos de pasta. Esta tendencia garantiza que el subsegmento de la Plata Fina mantenga su posición dominante en el mercado de la plata en el futuro previsible. A pesar de que la tasa de crecimiento relativa del Argentium supera al mercado en general, su expansión estará limitada por el suministro restringido de germanio, un componente vital. Mientras tanto, la Plata Moneda enfrenta estancamiento a medida que los bancos centrales detienen la acuñación masiva de monedas de plata al 90%, y los inversores desplazan su preferencia hacia piezas finas de 0,999. En general, si bien los recicladores apuntan cada vez más a la chatarra de joyería y los residuos electrónicos, su contribución actual sigue siendo modesta.

Por Aplicación – La Electrónica Supera a la Joyería Mientras la Inversión se Mantiene Cíclica

La joyería y la platería representaron el 30,41% del volumen de 2025, pero el aumento de los precios frenó el gasto discrecional entre los compradores asiáticos más jóvenes, particularmente en India, lo que resultó en una contracción. Mientras tanto, el sector eléctrico y electrónico, impulsado por los condensadores cerámicos multicapa, las redes de células fotovoltaicas y los conectores HV-DC, registra una CAGR del 4,65%. Estos componentes elevaron su participación en el mercado de la plata. Las inversiones físicas se dispararon durante períodos de incertidumbre en la política monetaria, lo que intensificó la demanda de coberturas en lingotes. Si bien la película fotográfica ahora constituye una pequeña porción de la fabricación de plata, demuestra resiliencia, particularmente en la atención médica de los mercados emergentes.

Las aleaciones de soldadura fuerte y las soldaduras blandas, aunque estables en tonelaje como uso final maduro, están cediendo gradualmente participación de mercado a las alternativas de cobre-fósforo sin plomo, especialmente en la fabricación de HVAC y electrodomésticos. Los productos farmacéuticos y las aplicaciones biomédicas, como los apósitos antimicrobianos para heridas y los catéteres recubiertos, pueden ver un aumento de la demanda debido al envejecimiento de la población mundial. La combinación de la plata con el zinc en las químicas de baterías encuentra una adopción de nicho en el sector aeroespacial, aunque con dependencia de los presupuestos de defensa. Colectivamente, estas vías industriales no relacionadas con la joyería refuerzan un piso de demanda, proporcionando estabilidad al mercado de la plata durante las caídas del interés de los inversores.

Análisis Geográfico

Asia-Pacífico representó un dominante 57,44% del consumo global en 2025 y debería sostener una CAGR del 4,91% hasta 2031, impulsado por la sólida cadena de valor del polisilicio de China y el creciente apetito importador de India. A pesar de la significativa actividad minera en 2024, China recurrió a las importaciones, buscando metal refinado para satisfacer sus demandas de electrónica y energía solar. Esto pone de relieve la posición deficitaria de la región. En 2025, el Presupuesto de la Unión de India redujo los aranceles de importación, lo que desencadenó un aumento en las entradas de plata refinada. Sin embargo, los elevados precios locales frenaron las ventas de joyería. Mientras tanto, Japón y Corea del Sur, que juntos representan una porción del consumo de la región, se centran en el empaquetado de semiconductores, que sigue utilizando predominantemente interconexiones de hilo de unión de plata, a pesar de probar alternativas de cobre recubierto.

América del Norte reclamó una participación notable del consumo global en 2025. Los Estados Unidos, con su producción minera, se encontraron consumiendo casi el triple de esa cantidad en sectores como la electrónica, los dispositivos médicos y las inversiones en lingotes, lo que pone de relieve un déficit estructural. La producción de México vio solo una fracción consumida internamente, con la mayoría exportada, principalmente a los Estados Unidos e India. Europa, con una participación significativa, depende de Alemania, Italia y el Reino Unido para las necesidades de platería e industriales. Cabe destacar que, fuera de la producción de Polonia en 2024, las contribuciones mineras regionales siguen siendo escasas.

América del Sur, que representa una porción del consumo global, está impulsada por el sector electrónico de Brasil y el naciente interés inversor de Argentina. Oriente Medio y África, que juntos consumen alrededor de una pequeña participación, están preparados para un crecimiento modesto. Esto se debe en gran parte al impulso de Arabia Saudita hacia la energía solar a escala de servicios públicos, que depende de módulos de heterounión ricos en plata. En cuanto a la oferta, en 2024 la producción minera global quedó por debajo de la demanda de fabricación. La chatarra reciclada y los retiros de existencias sobre el suelo llenaron esta brecha. La pronunciada división geográfica, con la oferta latinoamericana y la demanda asiática, no solo sostiene las rutas comerciales de larga distancia, sino que también amplifica las vulnerabilidades ante las interrupciones marítimas y las fluctuaciones arancelarias.

Panorama Competitivo

El mercado de la plata exhibe una alta fragmentación. Las mejoras tecnológicas, incluida la clasificación de minerales basada en sensores y la oxidación bacteriana, impulsaron la recuperación en la expansión de Rochester de Coeur Mining, lo que ilustra cómo las ganancias metalúrgicas incrementales pueden añadir millones de onzas con una huella nueva mínima. Las presiones ESG están remodelando el acceso al capital; las empresas certificadas bajo ISO 14001 y el Código de Cianuro ahora obtienen diferenciales de financiamiento más bajos y contratos de compra preferidos, empujando a los rezagados hacia un cumplimiento más rápido. De cara al futuro, el mercado de la plata podría ver una consolidación gradual a medida que los mineros de nivel medio se fusionen para agrupar el gasto en ESG y contrarrestar los márgenes volátiles, aunque la prevalencia de la producción como subproducto mantendrá el verdadero oligopolio fuera del alcance.

Líderes de la Industria de la Plata

Fresnillo plc

KGHM

Newmont Corporation

Hindustan Zinc

Pan American Silver Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hindustan Zinc Limited (HZL) ha anunciado planes para invertir aproximadamente INR 12.000 millones de rupias (~135,18 millones de USD) para duplicar su capacidad de producción en plata y otros metales. Se espera que el proyecto se complete en 36 meses.

- Febrero de 2025: Coeur Mining ha finalizado la adquisición de la mina Las Chispas, mejorando su cartera de producción de plata y reforzando su posición dentro del sector minero de México. Se espera que la integración de Las Chispas impulse la producción de plata de Coeur a 20 millones de onzas para 2025, un aumento significativo respecto a los 11 millones de onzas registrados el año pasado.

Alcance del Informe del Mercado Global de la Plata

La plata es un metal de transición suave, blanco y lustroso que exhibe la mayor conductividad eléctrica, conductividad térmica y reflectividad de cualquier metal. La plata se encuentra típicamente en la naturaleza en conjunción con otros metales o en minerales que contienen compuestos de plata, más comúnmente en forma de sulfuros.

El mercado de la plata está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en plata fina, plata esterlina, plata Argentium, plata moneda y otros tipos. Por aplicación, el mercado está segmentado en inversión física (barras y monedas), eléctrico y electrónico, películas fotográficas, aleaciones de soldadura fuerte y soldaduras blandas, joyería y platería, productos farmacéuticos y biomédicos, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de la plata en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base al volumen (Toneladas).

| Plata Fina |

| Plata Esterlina |

| Plata Argentium |

| Plata Moneda |

| Otros Tipos |

| Inversión Física (Barras y Monedas) |

| Eléctrico y Electrónico |

| Películas Fotográficas |

| Aleaciones de Soldadura Fuerte y Soldaduras Blandas |

| Joyería y Platería |

| Productos Farmacéuticos y Biomédicos |

| Otras Aplicaciones |

| Análisis de Producción | Estados Unidos | |

| Argentina | ||

| Australia | ||

| Bolivia | ||

| Chile | ||

| China | ||

| India | ||

| México | ||

| Perú | ||

| Polonia | ||

| Rusia | ||

| Resto del Mundo | ||

| Análisis de Consumo | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Por Tipo | Plata Fina | ||

| Plata Esterlina | |||

| Plata Argentium | |||

| Plata Moneda | |||

| Otros Tipos | |||

| Por Aplicación | Inversión Física (Barras y Monedas) | ||

| Eléctrico y Electrónico | |||

| Películas Fotográficas | |||

| Aleaciones de Soldadura Fuerte y Soldaduras Blandas | |||

| Joyería y Platería | |||

| Productos Farmacéuticos y Biomédicos | |||

| Otras Aplicaciones | |||

| Por Geografía | Análisis de Producción | Estados Unidos | |

| Argentina | |||

| Australia | |||

| Bolivia | |||

| Chile | |||

| China | |||

| India | |||

| México | |||

| Perú | |||

| Polonia | |||

| Rusia | |||

| Resto del Mundo | |||

| Análisis de Consumo | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de la plata en 2031?

Se prevé que alcance 49,54 kilotoneladas para 2031, expandiéndose a una CAGR del 4,62% durante 2026-2031, desde 39,53 kilotoneladas.

¿Qué región liderará el crecimiento del consumo hasta 2031?

Se proyecta que Asia-Pacífico, respaldada por la fabricación fotovoltaica china y las importaciones indias, crezca a una CAGR del 4,91%.

¿Qué segmento tiene la mayor participación en el mercado de la plata?

La Plata Fina representó el 71,62% del volumen en 2025 debido a su papel en los flujos industriales y de inversión.

¿Por qué es la plata fundamental para la carga de vehículos eléctricos de próxima generación?

Los cargadores rápidos HV-DC dependen de contactos chapados en plata para manejar corrientes superiores a 500 A sin sobrecalentamiento, aprovechando la conductividad térmica de 429 W/m·K de la plata.

¿Cómo están afectando las regulaciones ambientales al suministro minero?

Los estándares de descarga más estrictos en los Estados Unidos, Perú y Chile están aumentando el gasto de capital y retrasando los proyectos, limitando la producción de minas primarias.

Última actualización de la página el: