Tamaño y Participación del Mercado de Logística Contractual de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

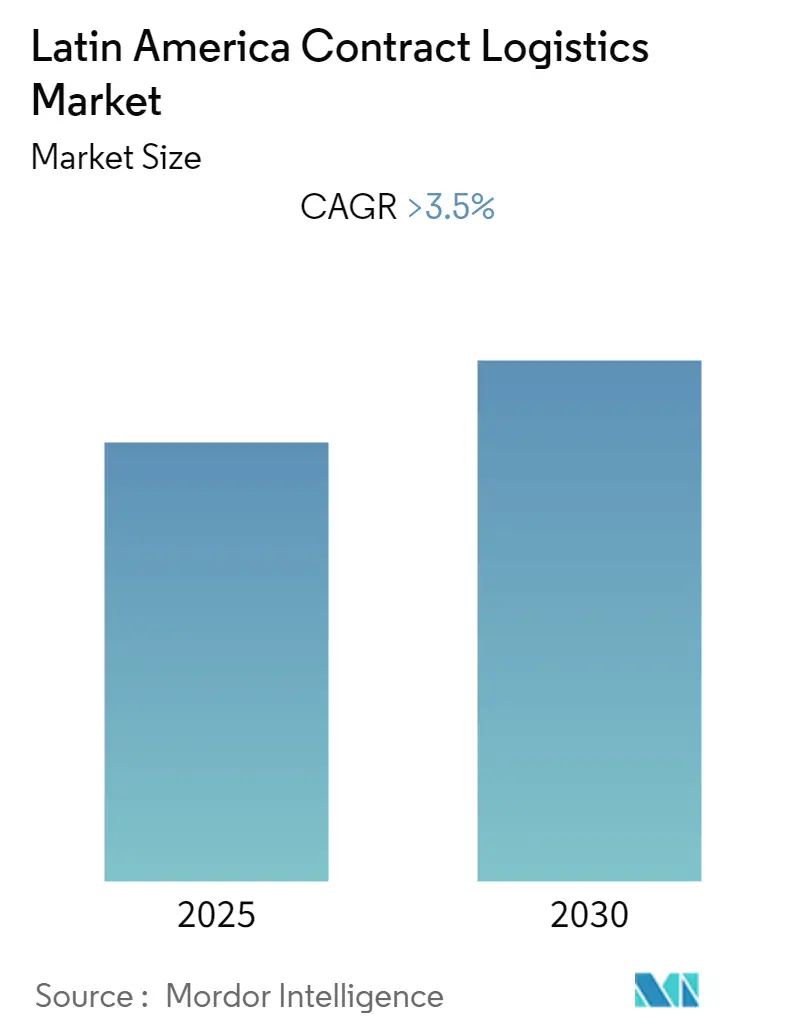

| Tamaño del Mercado (2025) | 0 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.50% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual de América Latina por Mordor Intelligence

Se espera que el Mercado de Logística Contractual de América Latina registre una CAGR superior al 3,5% durante el período de pronóstico.

El panorama de la logística contractual de América Latina está experimentando una transformación significativa, impulsada por sustanciales inversiones en infraestructura e iniciativas de integración económica regional. En 2023, Brasil presentó planes para invertir aproximadamente USD 343.600 millones bajo el Programa de Aceleración del Crecimiento con el fin de mejorar las vías terrestres, ferroviarias y la infraestructura aeroportuaria. La iniciativa "Rutas para la Integración", respaldada por aproximadamente USD 50.000 millones provenientes de bancos de desarrollo, tiene como objetivo establecer rutas de transporte integrales que fomenten la integración y el desarrollo sudamericano. Estas inversiones abarcan infovías, hidrovías, carreteras, ferrovías, puertos, aeropuertos y líneas de transmisión eléctrica, lo que demuestra un esfuerzo concertado por modernizar la infraestructura de gestión de la cadena de suministro de la región.

La región está experimentando un cambio drástico en el comportamiento del consumidor y en la logística minorista, particularmente evidente en el sector del comercio electrónico. Con más de 50 millones de latinoamericanos realizando sus primeras compras en línea en los últimos años, la demanda de soluciones sofisticadas de logística de almacenamiento y distribución se ha disparado. Esta transformación ha generado importantes inversiones en infraestructura logística, con Brasil concentrando alrededor del 50% de la participación total del mercado industrial, seguido de México, Colombia, Chile y Argentina. Los principales proveedores de logística están ampliando sus capacidades, como lo ejemplifica el lanzamiento por parte de DHL de su Red de Cumplimiento DHL en Brasil, que cuenta con 13 centros de cumplimiento y 55 centros de transporte, mostrando avanzados sistemas de gestión de almacenes.

El nearshoring ha emergido como una tendencia fundamental que está reconfigurando el panorama de la logística contractual de la región. Según proyecciones de la industria, se espera que el nearshoring impulse la demanda de hasta 8 millones de metros cuadrados de espacio industrial en México para 2027. Los flujos de inversión extranjera directa (IED) hacia América Latina y el Caribe alcanzaron un notable nivel de USD 208.000 millones en 2022, lo que representa un incremento del 51% impulsado por la mayor demanda de materias primas y minerales esenciales. Brasil, en particular, registró un aumento del 70% en la IED, alcanzando los USD 86.000 millones, mientras que México aseguró USD 35.000 millones en inversiones, lo que subraya el papel de la logística integrada en la facilitación de estos desarrollos.

La industria está siendo testigo de rápidos avances tecnológicos e iniciativas de sostenibilidad en toda la región. Los principales proveedores de logística están invirtiendo en instalaciones de vanguardia, como lo demuestra la inauguración por parte de CEVA Logistics del primer almacén carbono neutro de Colombia en Bogotá, que cuenta con tecnologías de ahorro de energía y agua, paneles solares y avanzados programas de reciclaje. En Brasil, la industria química alcanzó ventas de USD 187.000 millones en 2022, con productos químicos industriales, fertilizantes y productos de protección de cultivos liderando el sector, lo que resalta la creciente importancia de las soluciones logísticas especializadas para el manejo de carga compleja. Estos desarrollos están impulsando la adopción de sistemas avanzados de gestión de almacenes, tecnologías de automatización logística y prácticas sostenibles en todo el sector de logística contractual.

Tendencias e Información del Mercado de Logística Contractual de América Latina

Crecimiento del Comercio Electrónico y Transformación Digital

La rápida expansión del comercio electrónico en América Latina se ha convertido en un motor fundamental para los servicios de logística contractual, con importantes inversiones que están reconfigurando el panorama logístico. En marzo de 2024, MercadoLibre anunció una inversión récord de USD 4.600 millones en Brasil, con la logística ocupando un lugar central en sus planes estratégicos. Esta inversión incluye el desarrollo de nuevos centros de distribución y la mejora de sus capacidades tecnológicas, lo que demuestra la creciente demanda de soluciones logísticas sofisticadas. El enfoque de la empresa en la infraestructura logística pone de relieve el papel crítico de la logística contractual en el apoyo a la evolución del comercio digital de la región.

La transformación del comportamiento del consumidor ha generado cambios significativos en los requisitos logísticos, particularmente en el posicionamiento de almacenes y las soluciones de entrega de última milla. Los principales proveedores de logística, como DHL Supply Chain, han respondido lanzando servicios innovadores como la Red de Cumplimiento DHL (DFN, por sus siglas en inglés) en Brasil, que cuenta con almacenes multicliente e infraestructura integral de comercio electrónico compuesta por 13 centros de cumplimiento, 55 centros de transporte y 800 vehículos. Esta evolución en la infraestructura logística está respaldada por la implementación de tecnologías avanzadas, incluidos sistemas de gestión de grandes volúmenes de datos que optimizan las velocidades de cumplimiento y mejoran la precisión en las operaciones de entrega, potenciando la gestión general de la cadena de suministro.

Expansión del Sector Automotriz y Crecimiento de la Manufactura

El sólido crecimiento del sector automotriz en América Latina ha emergido como un impulsor crucial para los servicios de logística contractual, particularmente en potencias manufactureras como México y Brasil. En 2024, las importantes inversiones en el sector automotriz están generando demanda de servicios logísticos especializados, ejemplificado por el anuncio de Volvo Group de una nueva planta de fabricación de camiones de carga pesada en México. Esta expansión es complementada por otras grandes inversiones, como la mejora de USD 575 millones por parte de Nissan de su planta de Resende en Río de Janeiro para la producción de nuevos modelos de SUV y motores turbo.

La expansión de las actividades manufactureras ha generado una mayor demanda de soluciones sofisticadas de gestión del transporte, particularmente en operaciones transfronterizas. Esto se evidencia en desarrollos recientes como la innovadora solución de contenedor intermodal de 53 pies de DP World para el transporte de vehículos entre México y los Estados Unidos, que puede acomodar hasta seis vehículos por contenedor en comparación con la capacidad convencional de cuatro vehículos. Se proyecta que la solución facilite el transporte de 30.000 vehículos terminados adicionales entre socios comerciales, lo que demuestra la creciente sofisticación de las soluciones de logística automotriz en la región.

Desarrollo de Infraestructura e Iniciativas Gubernamentales

Las iniciativas de infraestructura lideradas por los gobiernos de América Latina están impulsando significativamente el crecimiento de los servicios de logística contractual. El anuncio de Colombia en septiembre de 2023 de invertir más de USD 24.900 millones en proyectos de infraestructura ferroviaria, portuaria, fluvial y vial ejemplifica el compromiso de la región con la mejora de las capacidades logísticas. El plan integral abarca 31 proyectos, incluyendo la reactivación de 1.800 kilómetros de redes ferroviarias, la construcción de 15 nuevas autopistas, la modernización de cinco aeropuertos y la mejora de los sistemas fluviales y portuarios, creando nuevas oportunidades para los proveedores de servicios logísticos.

El ambicioso programa de desarrollo de infraestructura de Brasil se ha convertido en un gran catalizador para el sector logístico. El Programa de Aceleración del Crecimiento del gobierno, con inversiones planificadas de USD 343.600 millones, se centra en fortalecer las carreteras, ferrovías y aeropuertos del país. Esto se complementa con iniciativas estratégicas como el programa "Rutas para la Integración", respaldado por aproximadamente USD 10.000 millones provenientes de bancos de desarrollo, orientado a establecer rutas de transporte integrales y fomentar la integración sudamericana. Estas inversiones están creando nuevos corredores para las operaciones logísticas y mejorando la eficiencia de los servicios existentes de la cadena de suministro.

Aumento de la Inversión Extranjera Directa y el Comercio Transfronterizo

El auge de la inversión extranjera directa en América Latina se ha convertido en un impulsor significativo para los servicios de logística contractual, generando nuevas oportunidades y demandando servicios de cadena de suministro más sofisticados. Las principales empresas de logística están ampliando sus operaciones para satisfacer esta creciente demanda, como lo evidencia la reciente expansión de Ryder System en la frontera entre Estados Unidos y México, que incluye un nuevo almacén multicliente de 228.000 pies cuadrados y una instalación de cross-docking en Laredo, Texas. Esta expansión responde directamente a la creciente tendencia de nearshoring y al aumento de los volúmenes de comercio transfronterizo.

El panorama de inversiones se enriquece aún más con alianzas estratégicas y expansiones de instalaciones en toda la región. En marzo de 2024, la asociación de A.P. Moller-Maersk con Bandai Namco para establecer un centro de distribución en la Ciudad de México ejemplifica cómo la inversión extranjera está impulsando la necesidad de soluciones logísticas especializadas. De manera similar, la inauguración por parte de CEVA Logistics del primer almacén carbono neutro de Colombia en Bogotá, con una extensión de 15.000 metros cuadrados, demuestra cómo la inversión en servicios de almacenamiento está evolucionando para satisfacer tanto los requisitos operativos como los de sostenibilidad. Estos desarrollos son complementados por la expansión de redes logísticas, con empresas como Blue Water estableciendo nuevas oficinas en ubicaciones estratégicas como Santiago, Chile, para atender mejor la creciente demanda de comercio transfronterizo.

Análisis de Segmentos

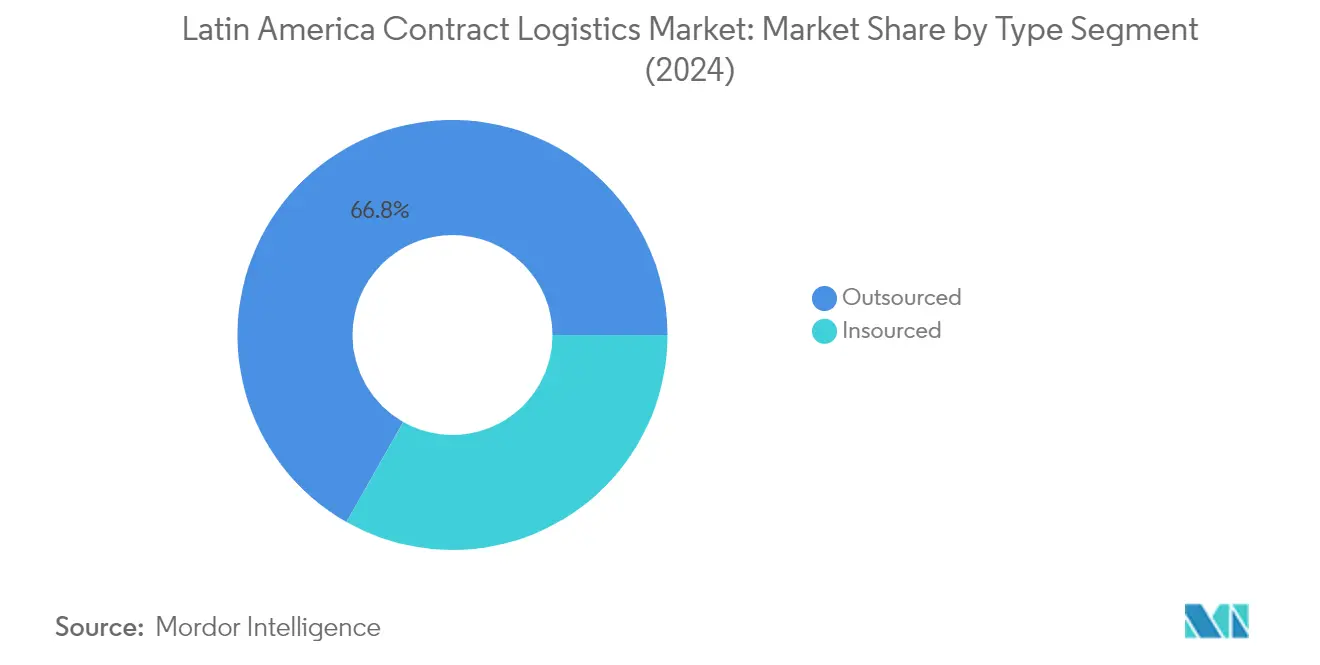

Segmento Subcontratado en el Mercado de Logística Contractual de América Latina

El segmento subcontratado domina el mercado de logística contractual de América Latina, concentrando aproximadamente el 67% de la participación total del mercado en 2024. La prominencia de este segmento está impulsada por las empresas que se centran cada vez más en sus competencias principales mientras confían las operaciones logísticas a proveedores de logística tercerizada especializados. El crecimiento del segmento es impulsado además por la rápida expansión del sector manufacturero latinoamericano, el énfasis en la eficiencia de costos y la creciente integración tecnológica de la cadena de suministro. Los principales actores como A.P. Moller-Maersk, Bollore Logistics, DHL, CEVA Logistics y GEODIS están expandiendo activamente su presencia en la región a través de inversiones y alianzas estratégicas. Por ejemplo, en marzo de 2024, Maersk se asoció con Bandai Namco para establecer un centro de distribución en la Ciudad de México, mientras que CEVA Logistics inauguró el primer almacén carbono neutro de Colombia en Bogotá, lo que demuestra la continua evolución y modernización del segmento.

Segmento Internalizado en el Mercado de Logística Contractual de América Latina

El segmento internalizado representa una porción significativa del mercado de logística contractual de América Latina, ofreciendo a las empresas un mayor control y visibilidad sobre sus operaciones logísticas. Este enfoque permite a las organizaciones supervisar directamente sus actividades de transporte, almacenamiento y distribución, garantizando una integración más estrecha con otras funciones empresariales y el cumplimiento de las políticas internas y los estándares de calidad. En la industria del transporte, si bien la tendencia de externalización de la logística a proveedores de logística tercerizada ha ganado popularidad, algunas empresas prefieren mantener operaciones logísticas propias para un mejor control de su cadena de suministro. Los minoristas de los sectores de moda y alimentación han abrazado particularmente este modelo, construyendo sus propios almacenes para mantener una supervisión directa de sus operaciones. El segmento continúa evolucionando con empresas que invierten en instalaciones modernas y tecnologías para mejorar sus capacidades logísticas internas.

Análisis de Segmentos: Por Usuario Final

Segmento de Alimentos y Bebidas en el Mercado de Logística Contractual de América Latina

El segmento de Alimentos y Bebidas ha emergido como una fuerza dominante en el mercado de logística contractual de América Latina, concentrando aproximadamente el 17% de la participación del mercado en 2024. Esta significativa posición en el mercado está impulsada por la creciente complejidad de las cadenas de suministro de alimentos, las estrictas regulaciones de seguridad y la creciente demanda de soluciones logísticas de temperatura controlada. La fortaleza del segmento es particularmente evidente en mercados importantes como Brasil y México, donde la expansión de las redes minoristas y los cambios en las preferencias del consumidor han hecho necesarias operaciones logísticas sofisticadas. El auge del comercio electrónico en el sector alimentario, junto con la necesidad de instalaciones especializadas de manipulación y almacenamiento, ha consolidado aún más la importancia del segmento. Los proveedores de logística contractual en este segmento están invirtiendo cada vez más en soluciones avanzadas de almacenamiento, infraestructura de cadena de frío y sistemas de rastreo basados en tecnología para garantizar la integridad del producto a lo largo de la cadena de suministro.

Segmento de Salud y Productos Farmacéuticos en el Mercado de Logística Contractual de América Latina

El segmento de Salud y Productos Farmacéuticos está demostrando un notable potencial de crecimiento, proyectándose que se expanda a una CAGR de aproximadamente el 6% entre 2024 y 2029. Este crecimiento acelerado está impulsado principalmente por la creciente complejidad de las cadenas de suministro farmacéuticas, los estrictos requisitos regulatorios y la creciente demanda de soluciones logísticas de salud especializadas. La expansión del segmento es impulsada además por el aumento del gasto en salud en toda América Latina, particularmente en países como Brasil, México y Colombia. Los proveedores de logística contractual están invirtiendo cada vez más en instalaciones de temperatura controlada, equipos de manipulación especializados y sistemas de rastreo avanzados para cumplir con los exigentes requisitos del transporte y almacenamiento farmacéutico. El creciente enfoque en la accesibilidad a la salud y la expansión de la infraestructura sanitaria en toda la región están creando nuevas oportunidades para los proveedores de logística especializados en este sector.

Segmentos Restantes en el Mercado de Logística Contractual de América Latina

Los segmentos restantes del mercado, incluidos Maquinaria Industrial y Automotriz, y Productos Químicos, desempeñan roles fundamentales en la configuración del panorama general de la logística contractual. El segmento de Maquinaria Industrial y Automotriz se caracteriza por cadenas de suministro complejas y la necesidad de capacidades especializadas de manipulación, particularmente en centros manufactureros de México y Brasil. El segmento de Productos Químicos exige protocolos de seguridad especializados y medidas de cumplimiento normativo, lo que requiere que los proveedores de logística mantengan certificaciones específicas y capacidades de manipulación. Estos segmentos contribuyen colectivamente a la diversidad del mercado y demuestran la variada naturaleza de los requisitos de logística contractual en diferentes industrias de América Latina. Cada segmento presenta desafíos y oportunidades únicos para los proveedores de logística, impulsando la innovación en áreas como el transporte especializado, las soluciones de almacenamiento y los protocolos de seguridad.

Análisis Geográfico

Mercado de Logística Contractual en Brasil

Brasil domina el panorama de la logística contractual de América Latina, concentrando aproximadamente el 37% de la participación del mercado en 2024. La escala continental del país y su condición de economía emergente han impulsado sustanciales inversiones en la expansión de la infraestructura logística y social. Si bien históricamente ha favorecido las carreteras sobre los ferrocarriles debido a las políticas de industrialización de la década de 1960, Brasil ha pivotado recientemente hacia modos de transporte más rentables y sostenibles. La nación ha adoptado cada vez más las inversiones privadas, transitando de la construcción y el mantenimiento gestionados por el gobierno hacia concesiones y asociaciones público-privadas (APP). Este cambio ha resultado crucial para mejorar la matriz logística del país, aunque persiste un margen significativo de mejora. Los proyectos de infraestructura en Brasil pasan por una planificación y estructuración meticulosas, requiriendo a menudo hasta cuatro años para llegar a la fase de licitación. El Banco Nacional de Desarrollo Económico y Social (BNDES) ha evolucionado en su rol, pasando de simplemente financiar proyectos de infraestructura a brindar servicios integrales de asesoría a todos los niveles de gobierno en materia de planificación de proyectos.

Mercado de Logística Contractual en México

El mercado de logística contractual de México demuestra un dinamismo notable, proyectándose que crezca aproximadamente un 5% anualmente entre 2024 y 2029. La posición estratégica del país y su sólido sector manufacturero han creado un entorno próspero para las operaciones logísticas. Las empresas adoptan cada vez más estrategias de nearshoring, lo que genera mayores inversiones en distribución logística cerca de la frontera mexicana. El papel fundamental de México en el nearshoring se evidencia en su posición de liderazgo como importador con el 14,8% según los datos de la Oficina del Censo de los Estados Unidos. El panorama logístico en México abarca procesos integrales de extremo a extremo, desde la producción hasta el punto final de venta, integrando la logística tradicional con una sofisticada gestión de la cadena de suministro. Las empresas especializadas en logística contractual no solo gestionan el movimiento de mercancías, sino que también se involucran en el diseño de cadenas de suministro, la planificación de instalaciones, los servicios de almacenamiento, el transporte, el procesamiento de pedidos, la cobranza de pagos, la gestión de inventarios y las operaciones de servicio al cliente.

Mercado de Logística Contractual en Colombia

El sector de logística contractual de Colombia demuestra un potencial de crecimiento significativo, respaldado por sustanciales inversiones en infraestructura e iniciativas de desarrollo estratégico. El país ha anunciado planes para invertir más de 100 billones de pesos en proyectos de infraestructura ferroviaria, portuaria, fluvial y vial, con el objetivo de catalizar el crecimiento económico en diversas comunidades. A pesar de su población de aproximadamente 50 millones de habitantes, Colombia enfrenta desafíos con carreteras, puertos y aeropuertos poco desarrollados, lo que impacta los esfuerzos de comercio internacional. La visión integral del gobierno abarca 31 proyectos, incluyendo la reactivación de 1.800 kilómetros de redes ferroviarias, la construcción de 15 nuevas autopistas, la modernización y ampliación de cinco aeropuertos, y el fortalecimiento de los sistemas fluviales y portuarios. Estas iniciativas están diseñadas no solo para mejorar la infraestructura de transporte, sino también para servir como pilares del crecimiento económico, la creación de empleo y la mejora de la conectividad regional.

Mercado de Logística Contractual en Otros Países

El panorama de la logística contractual en otros países de América Latina presenta un entorno de mercado diverso y en evolución. Países como Chile, Perú, Argentina y otras naciones de América Central están siendo testigos de la transformación en sus sectores logísticos, impulsada por el avance tecnológico y los cambios en la demanda de los consumidores. Estos mercados se caracterizan por diferentes niveles de desarrollo de infraestructura, marcos regulatorios y condiciones económicas que influyen en el panorama logístico. La integración de soluciones de logística digital y automatización está reconfigurando gradualmente las operaciones logísticas tradicionales en estas regiones. Mientras algunos países se centran en modernizar sus instalaciones portuarias, otros invierten en redes de transporte interior y capacidades de servicios de almacenamiento. Los diferentes terrenos geográficos y prioridades económicas de estas naciones han llevado al desarrollo de soluciones logísticas únicas adaptadas a las necesidades y desafíos de los mercados locales.

Panorama Competitivo

Principales Empresas en el Mercado de Logística Contractual de América Latina

El mercado de logística contractual de América Latina se caracteriza por la fuerte presencia de actores globales como DHL, DB Schenker, Kuehne + Nagel y CEVA Logistics, quienes han establecido sólidas redes regionales. Estos líderes de la industria están impulsando la evolución del mercado mediante inversiones continuas en iniciativas de transformación digital, incluidos sistemas de automatización de almacenes y soluciones avanzadas de rastreo. Las empresas se centran cada vez más en desarrollar soluciones especializadas para sectores de alto crecimiento como el comercio electrónico, la automotriz y la salud, al tiempo que amplían su huella geográfica a través de alianzas estratégicas y expansiones de instalaciones. El panorama competitivo está siendo reconfigurado por iniciativas de sostenibilidad, con los principales actores invirtiendo en soluciones de almacenamiento ecológico y opciones de transporte respetuosas con el medio ambiente. Los líderes del mercado también están fortaleciendo sus posiciones a través de servicios de valor añadido en la cadena de suministro, incluyendo consultoría de cadena de suministro, optimización de inventarios y soluciones logísticas personalizadas adaptadas a los requisitos regionales.

La Consolidación del Mercado Impulsa la Estrategia de Crecimiento Regional

El mercado de logística contractual de América Latina exhibe una combinación de conglomerados logísticos globales y especialistas regionales, con actores internacionales que mantienen posiciones de mercado dominantes gracias a sus extensas redes y capacidades tecnológicas. La consolidación del mercado es cada vez más evidente a medida que los actores más grandes persiguen adquisiciones estratégicas para mejorar sus portafolios de servicios y cobertura geográfica, particularmente en mercados clave como Brasil y México. Las dinámicas competitivas se ven influenciadas además por la presencia de actores locales que aprovechan su conocimiento del mercado y las relaciones establecidas para atender verticales industriales específicas o mercados regionales. Los últimos años han sido testigos de un auge en las actividades de fusiones y adquisiciones, con actores globales adquiriendo empresas locales para fortalecer su presencia en el mercado y ampliar su oferta de servicios.

La estructura del mercado está evolucionando con la entrada de proveedores de logística basados en tecnología y la expansión de gigantes del comercio electrónico hacia los servicios logísticos, creando nuevas presiones competitivas para los actores tradicionales. Las empresas de logística globales están estableciendo alianzas estratégicas con entidades locales para mejorar sus capacidades de entrega de última milla y sus redes de almacenes. El panorama competitivo también está siendo moldeado por las crecientes inversiones en el desarrollo de infraestructura y la modernización de las instalaciones logísticas, particularmente en los principales centros económicos. Los participantes del mercado se están diferenciando a través de la experiencia especializada en la industria, la integración tecnológica y la capacidad de proporcionar soluciones logísticas integradas.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El éxito en el mercado de logística contractual de América Latina depende cada vez más de la capacidad de las empresas para adaptarse a los requisitos de los clientes en rápida evolución y a los avances tecnológicos. Los actores establecidos se centran en fortalecer su posición en el mercado mediante inversiones en plataformas digitales, tecnologías de automatización y soluciones logísticas sostenibles. Las empresas también están ampliando sus portafolios de servicios para incluir ofertas especializadas para sectores de alto crecimiento, al tiempo que desarrollan soluciones personalizadas para los requisitos del mercado local. La capacidad de proporcionar soluciones logísticas integradas, junto con sólidas redes regionales y experiencia en el mercado local, se ha vuelto crucial para mantener la ventaja competitiva. Los líderes del mercado enfatizan cada vez más la excelencia operativa y la optimización de costos, manteniendo al mismo tiempo la calidad del servicio y la confiabilidad.

Para los nuevos participantes y los actores emergentes, el éxito depende de identificar y atender nichos de mercado, al tiempo que se construyen alianzas estratégicas para ampliar sus capacidades de servicio. Las empresas deben navegar por las complejidades regulatorias de los distintos países manteniendo la eficiencia operativa y la coherencia del servicio. El mercado presenta oportunidades para los actores que puedan abordar eficazmente la creciente demanda de servicios logísticos especializados en sectores como el farmacéutico, el automotriz y el comercio minorista. Los factores de éxito también incluyen la capacidad de gestionar los riesgos de concentración de usuarios finales a través de portafolios de clientes diversificados y enfoque en la industria. Las empresas también deben considerar los posibles cambios regulatorios que afectan el comercio transfronterizo y el cumplimiento ambiental al desarrollar sus estrategias de mercado. El papel de los proveedores de logística de cuarta parte y de logística 4PL se está volviendo cada vez más significativo a medida que ofrecen soluciones integrales que integran las capacidades de múltiples proveedores de servicios logísticos.

Líderes de la Industria de Logística Contractual de América Latina

DB Schenker

DHL Supply Chain

CH Robinson

FedEx

GEODIS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2020: CEVA Logistics México fue designada para operar un nuevo almacén dedicado para apoyar las operaciones de IKEA México en el país. La apertura de esta instalación es una extensión de la exitosa alianza global existente entre CEVA y el minorista de muebles más grande del mundo.

- Junio de 2020: CEVA Logistics ganó una extensión de su contrato con Volkswagen para la operación del centro de repuestos para automóviles de la empresa en Vinhedo, Brasil.

Alcance del Informe del Mercado de Logística Contractual de América Latina

La logística contractual se refiere a la externalización de las tareas de gestión de recursos a una empresa tercera. Las empresas de logística contractual gestionan actividades como el diseño y la planificación de cadenas de suministro, el diseño de instalaciones, el almacenamiento, el transporte y la distribución de mercancías, el procesamiento de pedidos y la cobranza de pagos, la gestión de inventarios e incluso la prestación de ciertos aspectos del servicio al cliente.

El informe ofrece un análisis de antecedentes completo del mercado de logística contractual de América Latina, que incluye una evaluación de la economía, las tendencias emergentes por segmentos y mercados regionales, los cambios significativos en la dinámica del mercado, una visión general del mercado y perfiles de empresas. El informe también aborda el impacto del COVID-19 en el mercado.

El mercado de logística contractual de América Latina está segmentado por tipo (subcontratada e internalizada), usuario final (fabricación y automotriz, bienes de consumo y comercio minorista, alta tecnología, salud y productos farmacéuticos, y otros usuarios finales), y país (México, Brasil, Colombia, Chile y el resto de América Latina).

| Internalizada |

| Subcontratada |

| Maquinaria Industrial y Automotriz |

| Alimentos y Bebidas |

| Productos Químicos |

| Otros Usuarios Finales |

| México |

| Brasil |

| Colombia |

| Chile |

| Resto de América Latina |

| Por Tipo | Internalizada |

| Subcontratada | |

| Por Usuario Final | Maquinaria Industrial y Automotriz |

| Alimentos y Bebidas | |

| Productos Químicos | |

| Otros Usuarios Finales | |

| Por Geografía | México |

| Brasil | |

| Colombia | |

| Chile | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Logística Contractual de América Latina?

Se proyecta que el Mercado de Logística Contractual de América Latina registre una CAGR superior al 3,5% durante el período de pronóstico (2025-2030)

¿Quiénes son los actores clave en el Mercado de Logística Contractual de América Latina?

DB Schenker, DHL Supply Chain, CH Robinson, FedEx y GEODIS son las principales empresas que operan en el Mercado de Logística Contractual de América Latina.

¿Qué años cubre este Mercado de Logística Contractual de América Latina?

El informe cubre el tamaño histórico del Mercado de Logística Contractual de América Latina para los años: 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Logística Contractual de América Latina para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: