Tamaño y Participación del Mercado 3PL de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

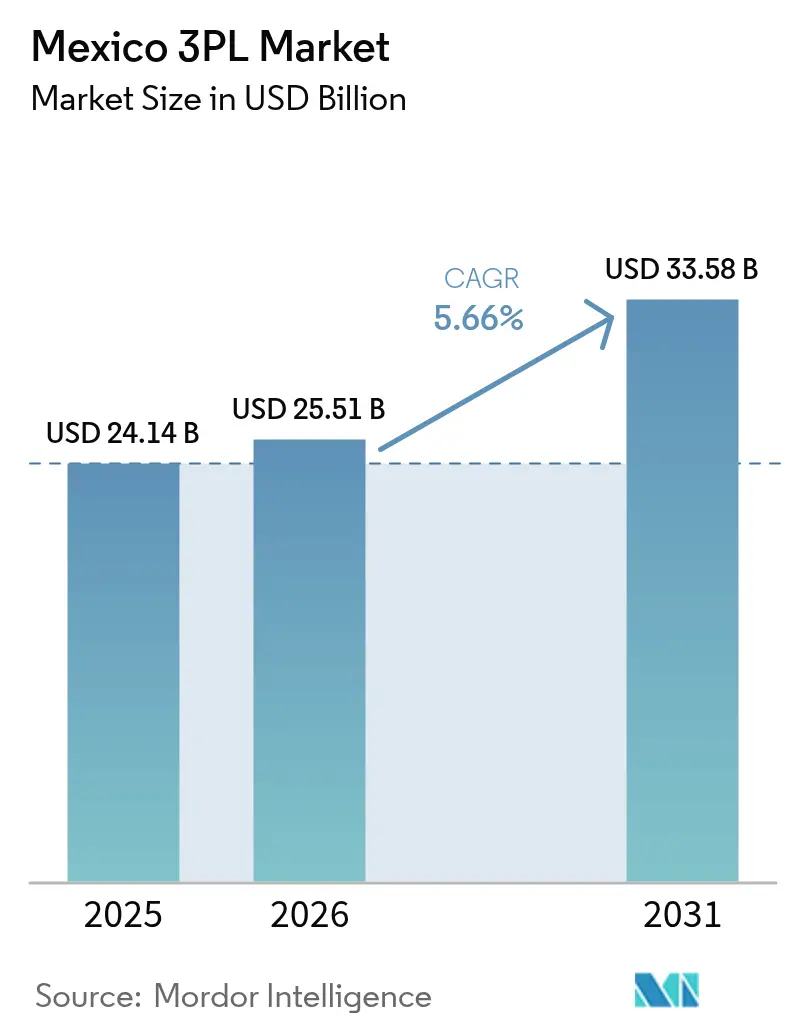

| Tamaño del mercado en el año base (2025) | 24.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

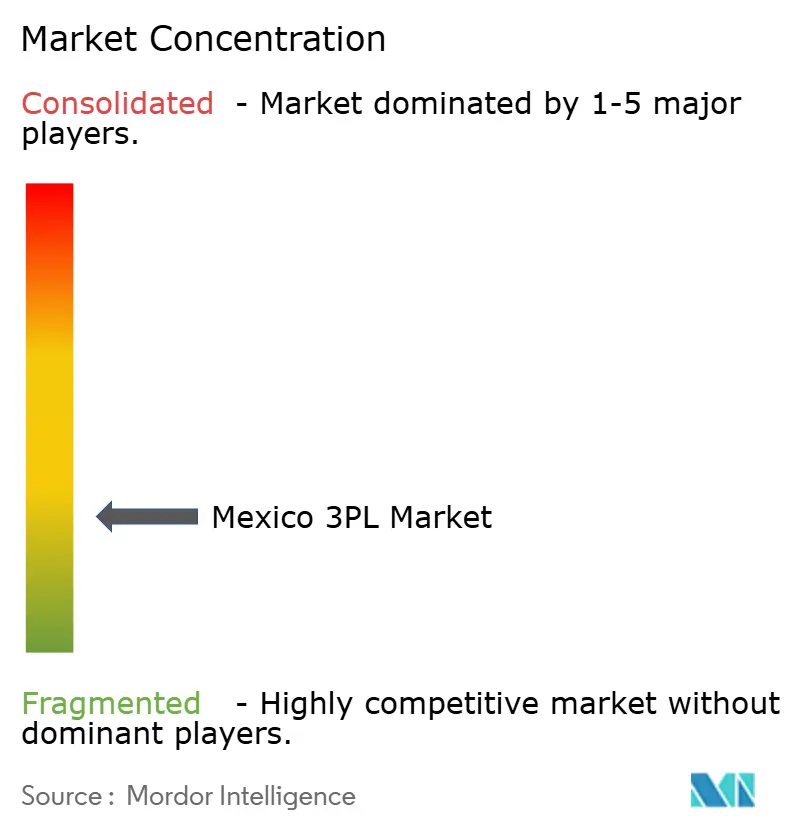

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado 3PL de México por Mordor Intelligence

El tamaño del mercado 3PL de México en 2026 se estima en USD 25,51 mil millones, creciendo desde el valor de 2025 de USD 24,14 mil millones con proyecciones para 2031 que muestran USD 33,58 mil millones, creciendo a una CAGR del 5,66% durante 2026-2031.

El ascenso sostenido del mercado está anclado en el papel de México como destino preferido de nearshoring en América del Norte, el creciente comercio bilateral con los Estados Unidos y la acelerada digitalización de las redes de carga. La expansión de los paquetes del comercio electrónico, las mejoras en infraestructura como el Corredor Interoceánico y los persistentes flujos de inversión extranjera directa hacia plantas automotrices y de electrónica añaden impulso. Sin embargo, el mercado de logística de terceros de México navega riesgos de seguridad persistentes, límites de horas de conducción y volatilidad cambiaria, lo que obliga a los proveedores a adoptar modelos de activos reducidos ricos en tecnología que reducen los costos fijos y distribuyen el riesgo. La interacción de estos factores mantiene los precios racionales, promueve la consolidación y empuja al sector hacia plataformas avanzadas de visibilidad y servicios de almacenamiento de valor agregado.

Conclusiones Clave del Informe

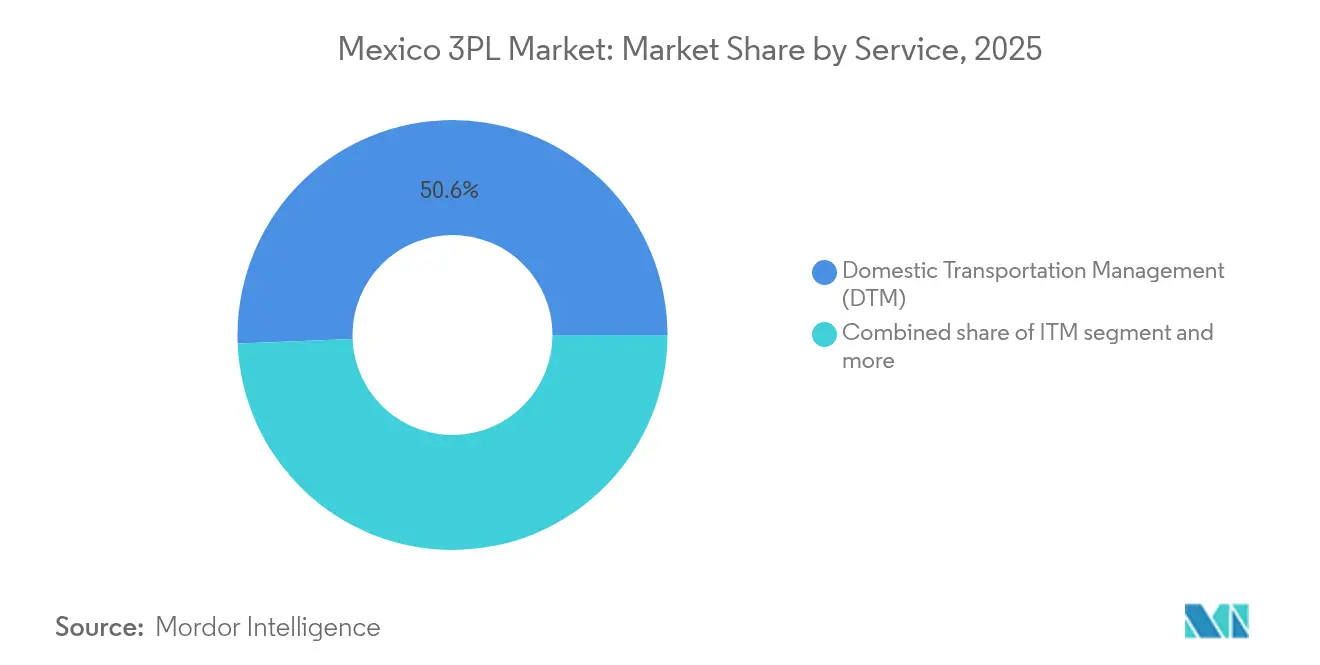

- Por servicio, la gestión de transporte doméstico lideró con el 50,63% de la participación del mercado de logística de terceros de México en 2025, mientras que el almacenamiento y la distribución de valor agregado proyectan avanzar a una CAGR del 7,05% hasta 2031.

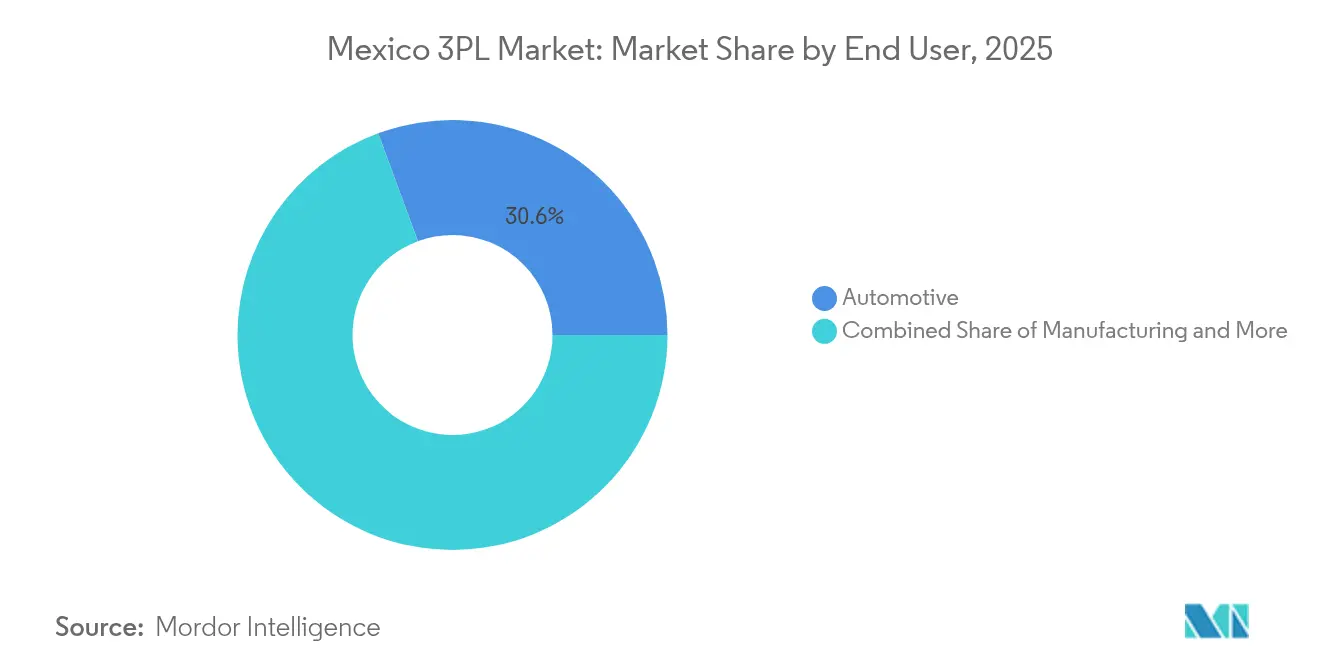

- Por usuario final, el sector automotriz representó el 30,62% del tamaño del mercado de logística de terceros de México en 2025, y las ciencias de la vida y la atención médica avanzan a una CAGR del 7,86% hasta 2031.

- Por modelo logístico, los proveedores de activos reducidos capturaron el 41,57% de la participación del tamaño del mercado de logística de terceros de México en 2025, y se prevé que el mismo modelo se expanda a una CAGR del 6,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado 3PL de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reencauzamiento del liderazgo del nearshoring en las cadenas de suministro de América del Norte | +1.8% | Estados fronterizos del norte y región del Bajío | Mediano plazo (2-4 años) |

| Volúmenes de paquetes del comercio electrónico que impulsan las expectativas de entrega en el mismo día | +1.2% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Recuperación de la producción automotriz y flujos de componentes transfronterizos | +1.0% | Corredores manufactureros del norte y centro de México | Mediano plazo (2-4 años) |

| Inversión farmacéutica extranjera que expande la demanda de cadena de frío vinculada al PIB | +0.8% | Ciudad de México, Guadalajara, Tijuana | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la logística de frío en exportaciones agrícolas | +0.6% | Sinaloa, Sonora, Michoacán | Mediano plazo (2-4 años) |

| Programa de despacho aduanero digital Aduanas Digital | +0.4% | Cruces fronterizos y puertos principales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reencauzamiento del Liderazgo del Nearshoring en las Cadenas de Suministro de América del Norte

Los fabricantes extranjeros continúan relocalizando capacidad desde Asia hacia México, canalizando USD 46 mil millones de inversiones planificadas en plantas automotrices, electrónicas y farmacéuticas. Los cruces de camiones hacia los Estados Unidos han aumentado un 62,6% desde el año 2000, magnificando la demanda de corretaje transfronterizo y coordinación multimodal. A medida que las empresas buscan el cumplimiento del T-MEC sin inflar los costos de entrega, el mercado de logística de terceros de México cobra importancia en la orquestación de flujos sincronizados justo a tiempo que integran almacenamiento de valor agregado cerca de los nodos de producción. Las plataformas de visibilidad mejoradas y los conjuntos de datos aduaneros unificados desbloquean ahorros de costos, fomentando una mayor externalización y sosteniendo el impulso a mediano plazo del factor[1]Raúl Rodríguez, "Perspectivas de la Industria Automotriz Mexicana 2025," Asociación Mexicana de la Industria Automotriz (AMIA), amia.com.mx.

Volúmenes de Paquetes del Comercio Electrónico que Impulsan las Expectativas de Entrega en el Mismo Día

El comercio minorista en línea captura ahora una participación creciente del gasto del consumidor mexicano, liderado por plataformas como MercadoLibre, Temu y Shein. MercadoLibre por sí sola está invirtiendo USD 2,5 mil millones para elevar sus centros de cumplimiento de 90 a más de 100, comprimiendo los tiempos de entrega a menos de 24 horas en las principales ciudades. Los proveedores de logística responden con centros de microfulfillment, dark stores y flotas de repartidores subcontratados, todos respaldados por motores de rutas impulsados por inteligencia artificial que reducen el tiempo de espera. El mercado de logística de terceros de México debe integrar capacidades de entrega en el mismo día sin erosionar los márgenes, consolidando aún más la relevancia de los almacenes verticales urbanos que reducen la curva de costos de última milla.

Recuperación de la Producción Automotriz y Flujos de Componentes Transfronterizos

Los fabricantes de automóviles planean apuestas multimillonarias en electrificación, incluida la planta de baterías de USD 870 millones de BMW y la gigafábrica proyectada de USD 5 mil millones de Tesla[2]Olivier Zipse, "BMW Group Invierte €870 Millones en la Planta de Baterías de San Luis Potosí," Sala de Prensa del BMW Group, bmwgroup.com. Los flujos de componentes ya se benefician del puente de doble vía de USD 100 millones de Canadian Pacific Kansas City en Laredo-Nuevo Laredo, mejorando la fluidez ferroviaria para los proveedores de primer nivel. La manipulación especializada de baterías y electrónica de potencia impulsa nuevas licitaciones de logística contractual con transporte gestionado por temperatura y cumplimiento estricto de ADR. Este perfil de carga de alto valor eleva el rendimiento de los ingresos, reforzando al sector como un motor de crecimiento duradero para el mercado de logística de terceros de México.

Inversión Farmacéutica Extranjera que Expande la Demanda de Cadena de Frío Vinculada al PIB

La inversión de USD 200 millones de DHL Supply Chain en instalaciones de ciencias de la vida subraya una ola de nearshoring farmacéutico que demanda almacenamiento certificado por GDP, transporte a 2-8 °C y trazabilidad de extremo a extremo. Los 125,7 millones de ft³ de espacio para congeladores de Frialsa en América Latina demuestran la escalabilidad de la capacidad doméstica, mientras que los objetivos federales de energía limpia impulsan a los proveedores a adoptar refrigeración solar. Los contratos a largo plazo de fabricantes farmacéuticos multinacionales anclan volúmenes predecibles, amortiguando al mercado de logística de terceros de México contra los ciclos económicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La infraestructura vial y ferroviaria deteriorada está inflando los costos de transporte doméstico | -1.4% | Regiones del sur y rurales | Largo plazo (≥ 4 años) |

| Los puntos críticos de robo de carga están elevando las primas de seguro y los desvíos de rutas | -1.0% | Estado de México, Puebla, Michoacán | Corto plazo (≤ 2 años) |

| El límite de horas de conducción (NOM-087-SCT-2-2017) reduce la eficiencia del transporte de larga distancia | -0.8% | Rutas de larga distancia a nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad del peso y complejidad de la documentación de paquetes pequeños | -0.6% | Corredores transfronterizos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Vial y Ferroviaria Deteriorada que Infla el Costo del Transporte Doméstico

Aproximadamente el 85% de la carga mexicana aún se mueve por carretera, exponiendo a los transportistas a cuellos de botella en autopistas envejecidas que requieren USD 18,9 mil millones para modernizarse hacia 2030. Aunque la construcción ferroviaria de MXN 157 mil millones (USD 8,45 mil millones) y el Corredor Interoceánico de USD 850 millones prometen alivio, las fechas de finalización se extienden más allá de 2025. Hasta entonces, los desvíos, el desgaste de los vehículos y la congestión inflan los costos operativos que se trasladan a las tarifas contractuales en todo el mercado de logística de terceros de México. Los proveedores responden combinando el ferrocarril donde está disponible, pero la restricción sigue siendo un lastre a largo plazo para el margen.

Puntos Críticos de Robo de Carga que Elevan las Primas de Seguro y los Desvíos de Rutas

Más de 24.000 robos de carga fueron registrados en 2024, el 83% con violencia, lo que obliga a los transportistas a pagar seguros más elevados y programar convoyes escoltados. Los corredores centrales cerca de Puebla y el Estado de México son puntos de conflicto, lo que genera largos desvíos que añaden combustible y horas de mano de obra. El programa "Balam" de la Guardia Nacional redujo los robos en carretera en un 8,8%, aunque el riesgo sigue siendo elevado, particularmente para cargas de alimentos, bebidas y electrónica de consumo. El mercado de logística de terceros de México invierte fuertemente en telemática, geofencing y capacitación de conductores para contrarrestar el obstáculo a corto plazo[3]Miguel Silva, "Informe Trimestral 2024 de la Estrategia 'Balam' de la Guardia Nacional," Secretaría de Seguridad y Protección Ciudadana, gob.mx.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Dominancia del Transporte en Medio de la Aceleración del Almacenamiento

La gestión de transporte doméstico generó el 50,63% del tamaño del mercado de logística de terceros de México en 2025, ya que los fabricantes dependieron de camiones para conectar las plantas del Bajío con los cruces fronterizos. La estructura de corredores intensivos exige orquestación de extremo a extremo, precios dinámicos y cumplimiento de los mandatos de descanso del conductor. La gestión de transporte internacional, apoyándose en USD 839,9 mil millones en comercio bilateral, aprovecha el corretaje aduanero integrado, el arrastre bajo fianza y los intercambios ferroviarios para agilizar los flujos de carga del T-MEC. En conjunto, estos servicios aseguran flujos de ingresos predecibles que los proveedores suelen cubrir con contratos plurianuales.

El almacenamiento y la distribución de valor agregado se escalan más rápido a una CAGR del 7,05%. Los centros habilitados con robótica, como los centros equipados con inteligencia artificial de Walmart en el Bajío, ilustran un giro desde el almacenamiento básico hacia el fulfillment omnicanal, el procesamiento de devoluciones y el kitting. Los robots móviles autónomos desplegados por GEODIS reducen los tiempos de recolección, aumentando la producción sin expandir la huella. A medida que el espacio cerca de Ciudad de México se reduce, surgen almacenes verticales, reforzando al mercado de logística de terceros de México como un laboratorio de innovación. Las instalaciones vinculadas al ferrocarril en San Luis Potosí y Monterrey integran zonas de cross-docking que agilizan la entrega de piezas a las plantas de ensamblaje, ampliando la fidelización del servicio.

Por Usuario Final: Liderazgo Automotriz Desafiado por el Auge de la Atención Médica

Los contratos automotrices aportaron el 30,62% de la participación del mercado de logística de terceros de México en 2025, respaldados por 3,8 millones de exportaciones de vehículos y los calendarios justo en secuencia de los proveedores de primer nivel. Las expansiones de flota, como la duplicación de unidades de transporte de TLE Automotive, subrayan los robustos volúmenes de rutas hacia los concesionarios en los Estados Unidos. La manufactura, la tecnología y la electrónica combinan la economía del nearshoring con estructuras arancelarias de ahorro de derechos, ilustradas por la expansión de servidores de inteligencia artificial de Foxconn en Chihuahua.

Las ciencias de la vida y la atención médica, con una CAGR del 7,86%, erosionarán el dominio automotriz a mediados de la década. La mejora continental de USD 1,1 mil millones de DHL introduce nodos certificados por GDP, carriles de temperatura reversibles y seguimiento en tiempo real de biológicos. Los especialistas en almacenamiento en frío integran paneles solares para cumplir con los mandatos ambientales mientras mantienen tolerancias de ±2 °C, impulsando la propuesta de valor de la industria de logística de terceros de México. Los bienes de consumo, los bienes de consumo masivo (FMCG) y el comercio de alimentos mantienen trayectorias estables, pero lidian con los recargos de seguro por robo que comprimen los márgenes.

Por Modelo Logístico: La Estrategia de Activos Reducidos Impulsa la Evolución del Mercado

Los operadores de activos reducidos mantuvieron el 41,57% del tamaño del mercado de logística de terceros de México en 2025, expandiéndose a una CAGR del 6,03% aprovechando flotas de socios y software de orquestación en lugar de camiones propios. Plataformas como Navisphere de C.H. Robinson ofrecen visibilidad alimentada por API, gestión de excepciones y documentación automatizada que reducen los gastos generales. En un entorno de alto robo, dispersar el riesgo de los equipos entre transportistas subcontratados reduce la exposición y las primas.

Los proveedores de activos intensivos siguen siendo críticos para los sectores que necesitan equipos dedicados, patios asegurados y equipamiento especializado como transportadores de automóviles y remolques certificados por GDP. Los modelos híbridos combinan la propiedad selectiva con redes de corretaje para optimizar los picos de capacidad mientras cumplen con los exigentes acuerdos de nivel de servicio. Los límites de horas de conducción de la NOM-087-SCT-2-2017 ajustan la utilización de la flota, empujando incluso a los jugadores de activos intensivos hacia la puesta en común colaborativa a través de plataformas digitales de carga. El mercado de logística de terceros de México converge así en ecosistemas ricos en datos donde los activos físicos y el software desbloquean simbioticamente la escala.

Análisis Geográfico

Los estados fronterizos del norte dominan los volúmenes gracias a su proximidad a las puertas de entrada de Texas; solo Laredo-Nuevo Laredo procesó casi 3 millones de camiones entrantes en 2023, equivalentes a USD 320 mil millones en comercio. Las plantas en Nuevo León, Coahuila y Chihuahua canalizan piezas hacia el norte, y los almacenes de valor agregado en Monterrey suministran kits justo a tiempo a Detroit en menos de 48 horas. El centro de México, anclado por el eje Ciudad de México-Querétaro, actúa como el hub de consolidación del país, combinando la distribución doméstica con la preparación para exportación; los vínculos multimodales de la región permiten relevos de camiones en menos de 24 horas entre puertos y maquiladoras, reforzando el mercado de logística de terceros de México.

Los corredores del sur reciben nueva atención a través del Corredor Interoceánico de USD 850 millones que une Salina Cruz con Coatzacoalcos, con el objetivo de 1,4 millones de TEU anuales para 2033. Diez parques industriales planificados y mejoras de dragado podrían desviar contenedores de la Costa Este asiática-estadounidense del Canal de Panamá, creando un nuevo centro de carga para los proveedores de logística de terceros. Sin embargo, la mala calidad de las carreteras y la escasez de estacionamiento seguro aún disuaden la carga sensible al tiempo, manteniendo el crecimiento modesto hasta que las obras ferroviarias y portuarias finalicen en 2025.

Los centros de la costa del Pacífico, como Manzanillo y Lázaro Cárdenas, amplían la capacidad de grúas a 10 millones de TEU, fortaleciendo los vínculos con los proveedores asiáticos. Las terminales del Golfo en Veracruz y Altamira apoyan proyectos energéticos y cadenas de frío de exportación agroindustrial, mientras que los crecientes clústeres industriales en Guanajuato y Aguascalientes aprovechan las autopistas del Bajío para un acceso equilibrado a ambos océanos. El mercado de logística de terceros de México refleja, por tanto, el mapa económico policéntrico del país, donde cada zona se especializa en rutas que coinciden con su ADN industrial y su preparación en infraestructura.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado: los integradores globales como DHL, GEODIS, Kuehne+Nagel y DSV coexisten con los especialistas domésticos Traxión y Solistica. La escala alguna vez confirió ventaja, pero la diferenciación ahora depende de la tecnología, la experiencia vertical y los protocolos de seguridad. Los motores de inteligencia artificial de Blue Yonder impulsan los tiempos de entrega estimados predictivos para cuentas automotrices y farmacéuticas, mientras que los centros de mando de monitoreo de carga en tiempo real de Solistica reducen la exposición al robo a lo largo de las autopistas centrales.

La experiencia transfronteriza sigue siendo un campo de batalla. C.H. Robinson, Nuvocargo y Trimble aprovechan el mandato del Complemento Carta Porte para agrupar servicios de cumplimiento con ofertas de transporte. Mientras tanto, las flotas de activos intensivos cubren el riesgo creando subsidiarias de activos reducidos separadas para aprovechar los márgenes de corretaje sin incrementar la depreciación. La consolidación en curso —tipificada por la adquisición de Merge Transportation por parte de Nuvocargo en 2025— indica una integración gradual de corredores medianos que apuntan a la densidad de red y la escala del sistema de gestión de transporte (TMS).

El gasto en seguridad sesga la participación de mercado hacia los actores con gran capacidad financiera para financiar telemática, servicios de escolta y reservas de seguro de carga. Los proveedores que pueden demostrar tasas de reclamaciones inferiores al 1% obtienen tarifas premium entre los transportistas de ciencias de la vida y alta tecnología. Durante 2025-2030, el mercado de logística de terceros de México está preparado para alianzas estratégicas más profundas a medida que las plataformas digitales emparejan a los transportistas verificados con la demanda, comprimiendo los márgenes spot pero elevando la calidad general del servicio.

Líderes de la Industria 3PL de México

DHL Supply Chain

Solistica

Traxión

CEVA Logistics

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Walmart destinó USD 6 mil millones para 1.500 nuevas tiendas en México y dos centros de distribución impulsados por inteligencia artificial en el Bajío y Tlaxcala.

- Enero de 2025: Nuvocargo adquirió Merge Transportation, ampliando su presencia 3PL en América del Norte y obteniendo la certificación CTPAT para servicios de corretaje.

- Diciembre de 2024: CPKC finalizó una expansión de doble vía de USD 100 millones en el puente ferroviario Laredo-Nuevo Laredo, duplicando el rendimiento de los trenes transfronterizos.

- Octubre de 2024: Foxconn inauguró una planta en Guadalajara para chips Nvidia GB200 e invirtió USD 241 millones en Chihuahua para servidores de inteligencia artificial, reforzando el nearshoring electrónico.

Alcance del Informe del Mercado 3PL de México

Las empresas de logística de terceros proporcionan una serie de servicios relacionados con la logística de la cadena de suministro. Esto incluye transporte, almacenamiento, recolección y embalaje, previsión de inventario, cumplimiento de pedidos, empaque y gestión de carga internacional.

En el informe se incluye un análisis de antecedentes completo del mercado de la Industria 3PL de México, que comprende una evaluación de la economía, una descripción general del mercado, una estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas. El impacto del COVID-19 también ha sido incorporado y considerado durante el estudio.

El Mercado 3PL de México está segmentado por Servicios (Gestión de Transporte Doméstico, Gestión de Transporte Internacional y Almacenamiento y Distribución de Valor Agregado) y Usuarios Finales (Automotriz, Consumo y Minorista, Energía, Atención Médica, Industrial y Aeroespacial, Tecnología y Otros Usuarios Finales). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Gestión de Transporte Doméstico (GTD) | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Gestión de Transporte Internacional (GTI) | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución de Valor Agregado (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y FMCG |

| Alimentos y Bebidas |

| Otros |

| Activos Reducidos (Basado en Gestión) |

| Activos Intensivos (Flota y Almacenes Propios) |

| Híbrido |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Gestión de Transporte Internacional (GTI) | Carretera | |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución de Valor Agregado (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y FMCG | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Reducidos (Basado en Gestión) | |

| Activos Intensivos (Flota y Almacenes Propios) | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de logística de terceros de México para 2031?

Se proyecta que alcance USD 33,58 mil millones, reflejando una CAGR del 5,66%.

¿Qué segmento de servicio crece más rápido en el espacio 3PL de México?

El almacenamiento y la distribución de valor agregado avanzan a una CAGR del 7,05% debido a la demanda de fulfillment habilitado por robótica.

¿Qué tan grande es la participación automotriz en el sector 3PL de México?

El sector automotriz mantuvo el 30,62% de la participación del mercado de logística de terceros de México en 2025, sostenido por 3,8 millones de exportaciones de vehículos.

¿Por qué están ganando terreno los modelos de activos reducidos?

Reducen la exposición de capital y distribuyen el riesgo de seguridad mientras aprovechan plataformas tecnológicas para la visibilidad y el cumplimiento.

¿Cuál es el corredor geográfico clave para el comercio transfronterizo?

El cruce Laredo-Nuevo Laredo procesa casi 3 millones de camiones y USD 320 mil millones en comercio bilateral anual.

¿Cómo afecta el robo de carga a los costos logísticos?

Las elevadas tasas de robo incrementan las primas de seguro y obligan a desvíos de rutas, reduciendo la CAGR del sector en un estimado del 1,0%.

Última actualización de la página el: