Tamaño y Participación del Mercado de Depilación Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.88% CAGR |

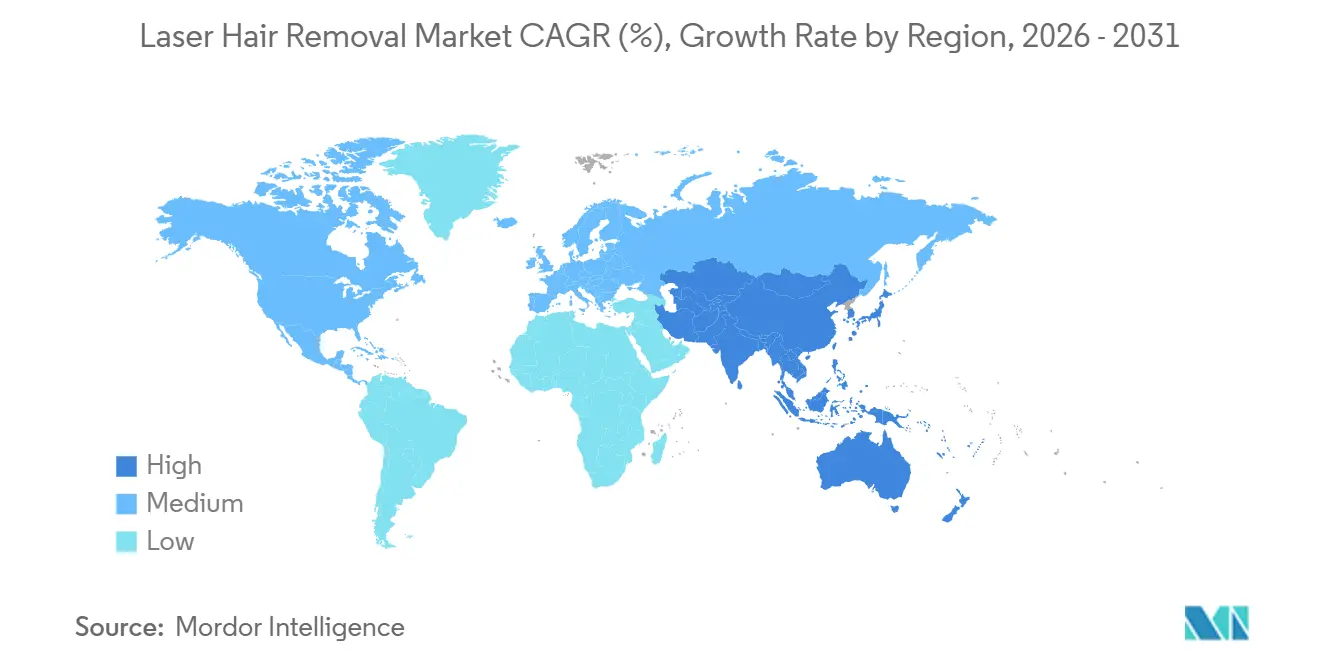

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

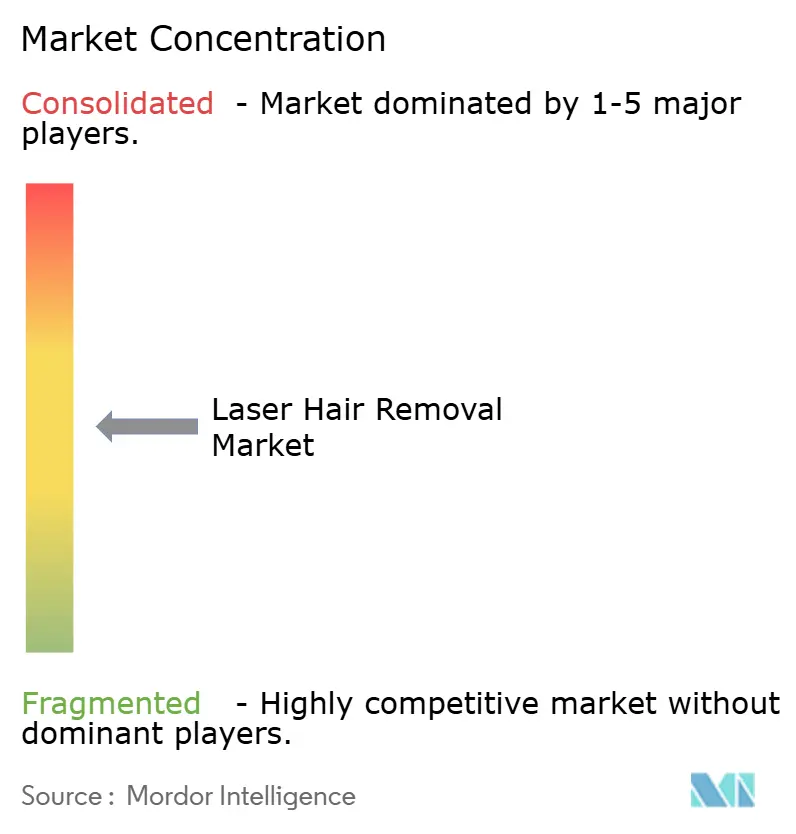

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Depilación Láser por Mordor Intelligence

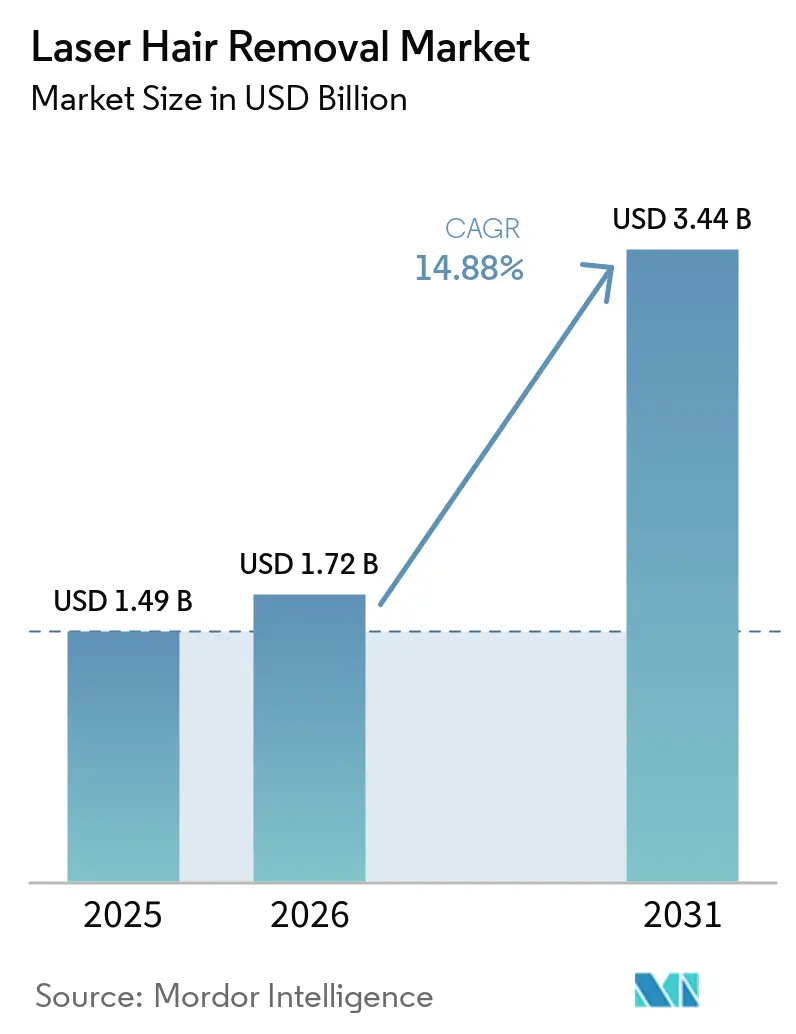

Se espera que el tamaño del Mercado de Depilación Láser crezca de USD 1,49 mil millones en 2025 a USD 1,72 mil millones en 2026 y se prevé que alcance USD 3,44 mil millones en 2031 a una CAGR del 14,88% durante 2026-2031.

La demanda está aumentando porque la reducción permanente del vello está superando a los métodos cíclicos repetitivos como el afeitado, la depilación con cera y otros en muchos grupos de consumidores urbanos. El mercado de depilación láser también está llegando a una base de clientes más amplia a medida que las cadenas de clínicas especializadas se expanden mediante modelos de franquicia y propiedad corporativa en más ciudades. Al mismo tiempo, los dispositivos de uso doméstico y los canales digitales directos al consumidor están incorporando a consumidores que anteriormente consideraban el tratamiento demasiado costoso o difícil de acceder. La demanda de sistemas que funcionen de forma segura en fototipos de piel más oscuros según la escala de Fitzpatrick también está transformando el mercado de depilación láser e impulsando a los proveedores hacia una mayor capacidad de tratamiento. La competencia sigue siendo activa, ya que los fabricantes de equipos originales de gama alta se centran en plataformas más rápidas, mayor cobertura de tonos de piel y herramientas de servicio digital, mientras que los fabricantes más pequeños continúan compitiendo principalmente en precio.

Conclusiones Clave del Informe

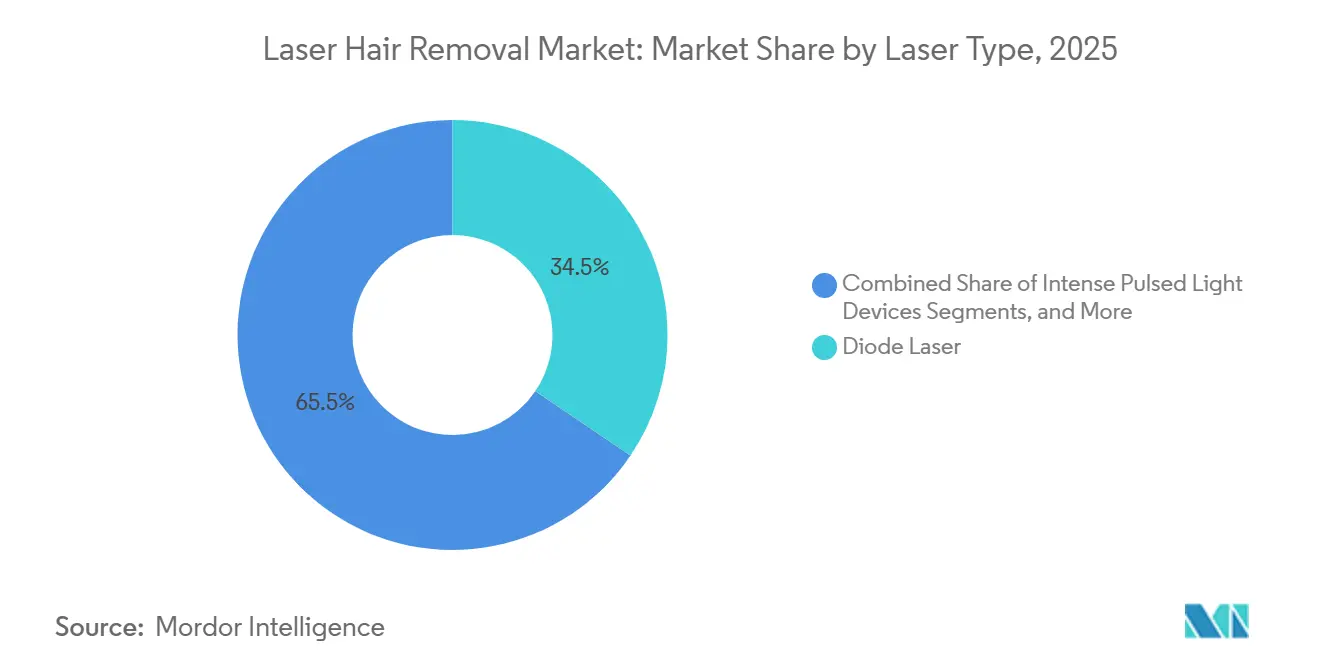

- Por tipo de láser, el láser de diodo representó el 34,45% de los ingresos en 2025, mientras que se prevé que el láser Nd:YAG se expanda a una CAGR del 15,35% hasta 2031.

- Por tipo de producto, los dispositivos láser independientes representaron el 56,88% de los ingresos en 2025, mientras que se proyecta que los dispositivos láser multifuncionales crezcan a una CAGR del 15,78% durante 2026-2031.

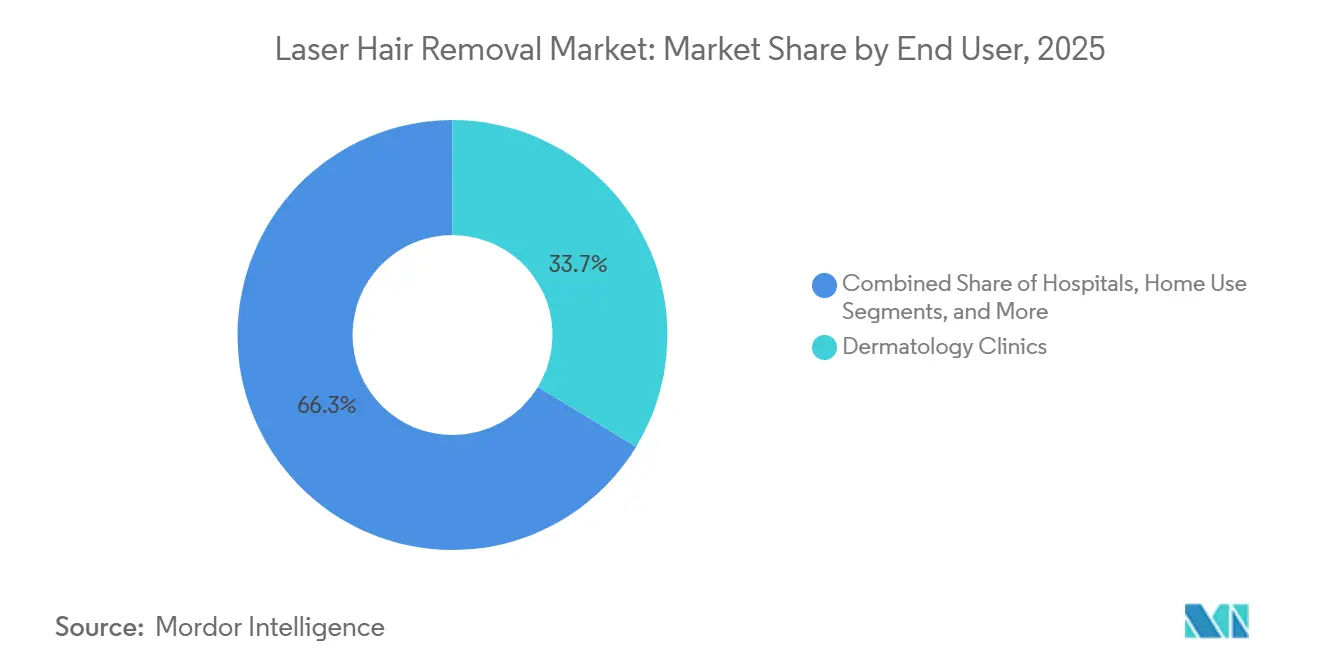

- Por usuario final, las clínicas de dermatología representaron el 33,68% de los ingresos en 2025, mientras que se proyecta que los dispositivos de uso doméstico registren el crecimiento más rápido con una CAGR del 16,56% hasta 2031.

- Por género, las consumidoras femeninas representaron el 68,97% del mercado segmentado por género en 2025 y también registraron el crecimiento proyectado más rápido hasta 2031.

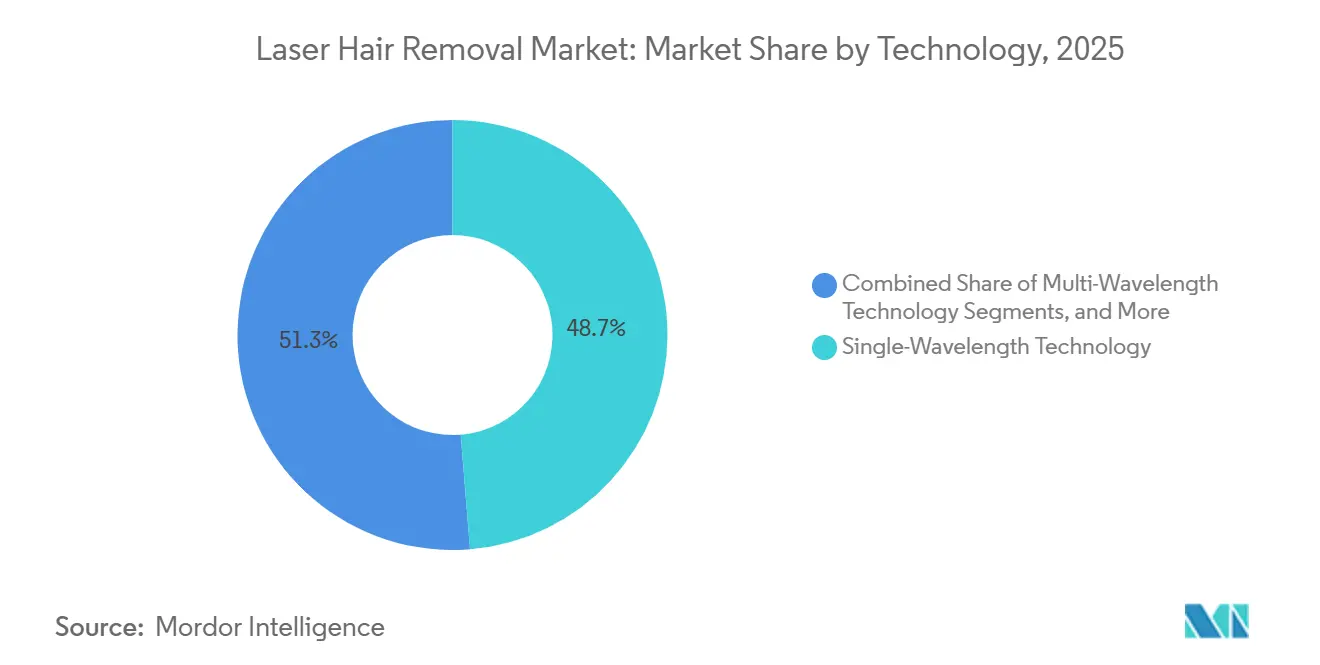

- Por tecnología, los sistemas de monofrecuencia capturaron el 48,67% de los ingresos en 2025, mientras que se prevé que los sistemas de multifrecuencia crezcan a una CAGR del 17,24% durante 2026-2031.

- Por canal de distribución, el comercio minorista fuera de línea representó el 65,98% de los ingresos en 2025, mientras que se proyecta que el comercio minorista en línea se expanda a una CAGR del 16,98% hasta 2031.

- Por geografía, América del Norte representó el 41,25% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 16,52% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Depilación Láser

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente preferencia por procedimientos estéticos no invasivos | +2.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de redes de clínicas estéticas premium y franquicias | +2.3% | América del Norte, Europa y núcleo de APAC | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia plataformas de multifrecuencia más rápidas | +2.5% | Global | Mediano plazo (2-4 años) |

| Adopción de dispositivos de uso doméstico a través del comercio electrónico y canales DTC | +2.0% | APAC, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Normalización del cuidado masculino en mercados con alto ingreso disponible | +1.7% | América del Norte, Europa, zonas urbanas de APAC | Largo plazo (≥ 4 años) |

| Demanda de sistemas inclusivos para todos los tonos de piel en demografías multiculturales | +1.9% | América del Norte, MEA, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Procedimientos Estéticos No Invasivos

Muchos consumidores consideran ahora la depilación láser como un servicio regular de cuidado personal en lugar de un lujo ocasional. Este cambio es significativo, ya que impulsa las visitas repetidas y fomenta paquetes de múltiples sesiones más amplios en el mercado de depilación láser. En agosto de 2025, Milan Laser Hair Removal se había expandido a más de 400 ubicaciones en 38 estados de EE. UU., centrándose en paquetes de garantía de por vida en lugar de sesiones únicas.[1]Milan Laser Hair Removal, "Milan Laser Hair Removal celebra la apertura de su clínica número 400," PR Newswire, prnewswire.com Este enfoque vincula a los clientes a una relación más prolongada, lo que dificulta el cambio una vez iniciado el tratamiento. También beneficia a los operadores más grandes, permitiéndoles distribuir los costos de marketing y servicio en una red de clínicas más amplia. En consecuencia, el mercado está siendo testigo de una división clara: las cadenas organizadas prosperan, mientras que los proveedores más pequeños luchan, dependiendo a menudo de la demanda de visitas únicas.

Cambio Tecnológico Hacia Plataformas de Multifrecuencia Más Rápidas

Las innovaciones en dispositivos no solo están mejorando los resultados clínicos, sino que también están transformando la economía de las salas de tratamiento. En abril de 2025, Candela anunció que su Sistema de Entrega GLX, combinado con GentleMax Pro Plus, redujo el tiempo entre tratamientos en un 81% y disminuyó la duración de las sesiones en un 21%. Siguiendo esta tendencia, Sciton presentó su plataforma OMNI en junio de 2025. Este sistema de 5.000 W, que combina longitudes de onda de 760 nm, 810/940 nm y 1.060 nm, atiende a todos los tipos de piel y tamaños de práctica. Estos avances permiten a las clínicas gestionar grandes volúmenes de manera más eficiente, ampliando la elegibilidad de los pacientes y optimizando el uso de las salas. En contraste, las clínicas que se mantienen con sistemas más antiguos de monofrecuencia pueden enfrentar dificultades con menor rendimiento y opciones de tratamiento limitadas. Esta brecha creciente está reforzando el posicionamiento premium en el mercado e intensificando la urgencia de actualización.

Adopción de Dispositivos de Depilación Láser de Uso Doméstico a Través del Comercio Electrónico y Canales DTC

La demanda de dispositivos láser de uso doméstico está aumentando, impulsada por innovaciones como recargas por suscripción, rutinas guiadas y soporte digital que garantizan un uso constante. Un estudio de 2025 destacó que, si bien los tratamientos profesionales producen resultados más sólidos, los dispositivos IPL de uso doméstico demostraron una eficacia comparable en condiciones controladas.[2]Candela e Ideal Image, "Ideal Image mejora su flota de láseres de depilación con el láser GentleMax Pro Plus de Candela y el nuevo Sistema de Entrega GLX," PR Newswire, prnewswire.com Estos hallazgos aumentan la confianza del consumidor, haciendo que los tratamientos domésticos sean más atractivos para los nuevos usuarios. Las marcas también están mejorando las experiencias de compra en línea con evaluaciones del tono de piel y herramientas de selección de dispositivos, reduciendo la incertidumbre para los compradores. Esta estrategia está atrayendo nuevos usuarios al mercado de depilación láser, muchos de los cuales pueden pasar del cuidado doméstico a los tratamientos profesionales.

Expansión de Redes de Clínicas Estéticas Premium y Franquicias

A medida que las clínicas premium se expanden, están generando demanda en áreas donde los tratamientos láser de marca estaban previamente limitados. En noviembre de 2025, LaserAway celebró su hito de 200 clínicas en 35 estados de EE. UU., destacando dos décadas sin ningún cierre. En Canadá, Laser Clinics abrió su 8.ª ubicación en Vaughan Mills en mayo de 2025, con planes de expandirse a 40 establecimientos en todo el país. Cada nueva clínica aumenta el conocimiento local y hace que los tratamientos sean más accesibles para los consumidores del mercado general. Esta expansión también fortalece la influencia de las cadenas en adquisiciones, marketing y precios, dificultando que las clínicas independientes, especialmente en ciudades secundarias, mantengan precios premium.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Riesgo de quemaduras, cambios en la pigmentación y dependencia del operador en los resultados del tratamiento | -1.3% | Global | Corto plazo (≤ 2 años) |

| Alto costo inicial de los sistemas profesionales y compromisos recurrentes de mantenimiento | -1.6% | MEA, América del Sur, APAC emergente | Mediano plazo (2-4 años) |

| Presión de sustitución de tratamientos profesionales por dispositivos IPL domésticos y de bajo costo | -0.9% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Eficacia limitada en cabello claro, recrecimiento hormonal y ciertos perfiles de tonos de piel oscura | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas Profesionales y Mantenimiento Recurrente

Los operadores más pequeños enfrentan desafíos significativos debido a la alta inversión inicial requerida para los sistemas profesionales. Los costos anuales de mantenimiento, que representan entre el 10% y el 15% del precio del sistema, reducen aún más la rentabilidad de las clínicas con menores volúmenes de tratamiento. Este problema es más pronunciado en regiones como partes de Oriente Medio, América del Sur y los mercados emergentes de Asia-Pacífico, donde las opciones de financiamiento limitadas y los altos aranceles de importación incrementan los costos. InMode, en sus resultados anuales de 2025, anunció planes para lanzar dos nuevas plataformas basadas en láser en 2026, lo que refleja un ciclo de productos acelerado. Esto acorta el período antes de que los sistemas queden obsoletos, creando dificultades para las clínicas que aún están pagando equipos más antiguos y ampliando la brecha entre las grandes redes y los operadores más pequeños.

Riesgo de Quemaduras, Cambios en la Pigmentación y Dependencia del Operador en los Resultados del Tratamiento

Los riesgos clínicos siguen siendo una preocupación clave, ya que los resultados del tratamiento dependen en gran medida de la selección de la longitud de onda, los parámetros y la experiencia del operador. Los fototipos de piel más oscuros según la escala de Fitzpatrick son más propensos a efectos adversos como la hiperpigmentación postinflamatoria cuando los parámetros no se ajustan correctamente. Además, se han observado complicaciones tardías como la enfermedad de Fox-Fordyce tras la depilación láser, particularmente en fototipos de piel más oscuros. Estos riesgos pueden socavar la confianza del paciente y aumentar los desafíos de reputación para las clínicas. Destacan la importancia de la formación del operador y los protocolos de tratamiento estandarizados. Si bien una supervisión más estricta en algunos mercados impulsa el cumplimiento normativo, también eleva el costo de mantener las cualificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: El Nd:YAG Gana Terreno a Medida que la Inclusividad de Tonos de Piel Transforma la Combinación de Dispositivos

En 2025, el láser de diodo representó el 34,45% de la participación global del mercado de depilación láser, convirtiéndose en el tipo de láser líder. Su popularidad se debe a un sólido historial clínico, amplia disponibilidad de proveedores y menores costos de capital en comparación con las alternativas premium. Los sistemas de diodo son adecuados para clínicas de alto volumen debido a su equilibrio entre eficacia y practicidad operativa en grupos de pacientes diversos. Con una penetración dérmica de 3 mm a 4 mm, apuntan eficazmente a los folículos en fototipos de piel de claro a medio, minimizando la absorción epidérmica.

Se proyecta que el Nd:YAG crezca a una CAGR del 15,35% de 2026 a 2031, convirtiéndose en el tipo de láser de más rápido crecimiento. Su perfil de seguridad para los fototipos de piel más oscuros Fitzpatrick IV-VI está impulsando la demanda en mercados multiculturales. La longitud de onda de 1.064 nm ofrece una penetración más profunda y reduce el riesgo de lesión epidérmica cuando se aplica correctamente. La alejandrita sigue siendo una opción sólida para tratamientos de piel más clara debido a una mayor absorción de melanina y ciclos más rápidos. El rubí está quedando obsoleto, mientras que el IPL enfrenta la competencia de plataformas láser avanzadas. Las plataformas híbridas y de multifrecuencia están ganando terreno, respaldadas por la autorización de la FDA para la emisión de doble longitud de onda en todos los fototipos de Fitzpatrick, impulsando al mercado hacia la inclusividad.

Por Tipo de Producto: Las Plataformas Multifuncionales Impulsan la Intensidad de Ingresos por Unidad Clínica

Los dispositivos láser independientes representaron el 56,88% de los ingresos por tipo de producto en 2025, ya que las clínicas prefirieron sistemas más fáciles de capacitar, mantener y adquirir. Estas plataformas son ideales para clínicas enfocadas exclusivamente en la depilación, manteniendo su relevancia en prácticas de servicio único. Su base establecida sigue siendo significativa debido a los ciclos de reemplazo graduales.

Se espera que los dispositivos multifuncionales crezcan a una CAGR del 15,78% de 2026 a 2031, a medida que las clínicas buscan maximizar los ingresos por máquina. La plataforma OMNI de Sciton, lanzada en junio de 2025, y Alma Harmony, presentada en marzo de 2025, reflejan esta tendencia. Estas plataformas admiten múltiples indicaciones, distribuyendo los costos de equipos entre procedimientos y aumentando la utilización. También crean presión de actualización en los sistemas independientes más antiguos, lo que indica un cambio hacia la economía basada en plataformas en el mercado.

Por Usuario Final: Los Entornos Clínicos Lideran, pero el Uso Doméstico Redefine el Mercado Potencial

Las clínicas de dermatología lideraron el mercado en 2025 con el 33,68% de los ingresos por usuario final, impulsadas por la supervisión médica, la confianza del paciente y el uso de sistemas de alta fluencia. Las clínicas también se benefician de casos de uso médico adyacentes, como el tratamiento de la pseudofoliculitis de la barba. Los centros de belleza y estética les siguieron, ofreciendo un acceso más fácil y precios competitivos, mientras que los hospitales desempeñaron un papel menor en casos que requieren supervisión médica.

Se prevé que los dispositivos de uso doméstico crezcan a una CAGR del 16,56% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento. Las marcas directas al consumidor están captando las relaciones tempranas con los clientes y moldeando las expectativas de tratamiento. La evidencia que respalda la efectividad de los dispositivos IPL de uso doméstico aumenta la confianza del consumidor, especialmente entre los usuarios primerizos. Las clínicas deben adaptarse a esta tendencia a medida que el mercado se expande tanto en canales clínicos como de consumo.

Por Género: El Segmento Femenino Amplía las Zonas de Tratamiento a Medida que el Cuidado Masculino Escala

Las consumidoras femeninas representaron el 68,97% del mercado en 2025, manteniéndose como el segmento dominante y registrando el crecimiento más rápido hasta 2031. Este crecimiento está impulsado por la expansión de las zonas de tratamiento, las estructuras de paquetes repetidos y las opciones de uso doméstico accesibles. Las cadenas de franquicias que ofrecen paquetes de por vida respaldan aún más esta tendencia, asegurando una amplia base de consumidoras femeninas en todos los canales.

El segmento masculino, que representa casi el 31% del mercado en 2025, se concentra en tratamientos de espalda, pecho, cuello y hombros. La demanda masculina es más fuerte en áreas urbanas de altos ingresos, con crecimiento observado en ciudades del CCG, Japón y Corea del Sur. Las clínicas ven a los clientes masculinos como una oportunidad de crecimiento, especialmente porque muchos son visitantes primerizos con menos historial de servicio en comparación con las clientas femeninas.

Por Tecnología: Los Sistemas de Multifrecuencia Crean un Mercado de Clínicas de Dos Niveles

Los sistemas de monofrecuencia representaron el 48,67% de los ingresos en 2025, respaldados por una gran base instalada. Estos sistemas siguen siendo eficaces para piel más clara y cabello oscuro, satisfaciendo las necesidades de las clínicas de alto volumen. Su presencia establecida garantiza estabilidad, incluso cuando las tecnologías más nuevas crecen más rápido.

Se proyecta que los sistemas de multifrecuencia crezcan a una CAGR del 17,24% de 2026 a 2031. Lumenis destacó esta tendencia con su plataforma SPLENDOR X, que cuenta con capacidades de servicio digital y tecnología de doble longitud de onda simultánea. Esta innovación amplía la elegibilidad en todos los fototipos de Fitzpatrick y reduce las limitaciones estacionales del tratamiento. Las clínicas con estos sistemas pueden tratar una combinación más amplia de pacientes, mientras que las que no los tienen enfrentan desafíos en la retención de pacientes y la flexibilidad de precios, creando una estructura de mercado de dos niveles.

Por Canal de Distribución: Los Canales Fuera de Línea Anclan las Ventas Profesionales Mientras que el Canal en Línea Transforma el Comportamiento del Consumidor

El comercio minorista fuera de línea representó el 65,98% del mercado en 2025, ya que los sistemas profesionales requieren procesos de venta consultiva, que incluyen demostraciones, capacitación y mantenimiento. Este enfoque favorece a los equipos de ventas directas y distribuidores, lo que permite a los fabricantes de equipos originales incluir servicios en sus ofertas. Los canales fuera de línea siguen siendo fundamentales para los compradores profesionales a pesar del crecimiento del descubrimiento digital.

Se espera que el comercio minorista en línea crezca a una CAGR del 16,98% hasta 2031, impulsado por dispositivos de uso doméstico y de consumo de gama media. Los consumidores comparan cada vez más especificaciones y precios en línea, lo que también influye en la demanda profesional. Las clínicas deben mejorar su visibilidad digital para captar la demanda en las primeras etapas del proceso de compra. Si bien los canales fuera de línea dominan las ventas profesionales, las plataformas en línea están transformando el comportamiento y las expectativas de los consumidores, haciendo que ambos canales sean esenciales para el crecimiento del mercado.

Análisis Geográfico

En 2025, América del Norte dominó el mercado global de depilación láser, con una participación significativa del 41,25%. La región se beneficia de una densa red de clínicas, un fuerte conocimiento de los procedimientos estéticos y la presencia de los principales fabricantes de equipos originales de dispositivos. Estados Unidos sigue siendo el mayor mercado nacional, con grandes cadenas que han alcanzado cobertura a nivel nacional. En agosto de 2025, Milan Laser Hair Removal operaba más de 400 ubicaciones en 38 estados, mientras que LaserAway se expandió a más de 200 clínicas en 35 estados, mejorando el acceso e impulsando la normalización de precios en las áreas metropolitanas.

Canadá, aunque en una etapa más temprana de su ciclo de expansión de clínicas, está progresando de manera constante. En mayo de 2025, Laser Clinics Canada abrió su 8.ª ubicación en Vaughan Mills y anunció planes de expandirse a 40 ubicaciones en todo el país. México, aunque más pequeño, es un mercado emergente respaldado por el gasto de la clase media urbana y el turismo médico. Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 16,52% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento. China lidera la región, con un acceso regulatorio en mejora a medida que Clarity II de Cynosure Lutronic recibió la aprobación para la reducción del vello por parte de la Administración Nacional de Productos Médicos en febrero de 2026.

Japón avanzó cuando Clarity II obtuvo la autorización de la Agencia de Productos Farmacéuticos y Dispositivos Médicos para la reducción del vello a largo plazo en enero de 2026, un logro notable en un mercado conocido por sus estrictas aprobaciones de dispositivos. Corea del Sur influye en los estándares regionales con su densa red de clínicas, cultura de formación y sólido papel en las exportaciones estéticas. India es un mercado de alto crecimiento impulsado por su joven población urbana, la expansión de la red de clínicas y el creciente acceso al comercio electrónico para dispositivos de uso doméstico. Australia muestra un crecimiento constante debido a un fuerte conocimiento y una base de servicios profesionales establecida. Europa sigue siendo un mercado maduro pero receptivo, con Alemania, el Reino Unido, Francia, Italia y España impulsando la demanda. El marco del Reglamento de Dispositivos Médicos de la Unión Europea favorece los productos con documentación clínica sólida.

Panorama Competitivo

En el mercado de depilación láser, un grupo selecto de fabricantes de equipos originales premium, que incluye a Candela, Lumenis Be Ltd., Cynosure Lutronic, Alma Lasers y Sciton, domina el panorama global. Estos líderes de la industria priorizan el rendimiento clínico, la diversidad de plataformas, el soporte de servicio y el alcance geográfico en su competencia, evitando centrarse únicamente en los precios. Mientras tanto, el panorama más amplio del mercado está más fragmentado, con numerosos fabricantes regionales más pequeños y marcas de uso doméstico que operan en varios países.

Los movimientos estratégicos recientes subrayan los esfuerzos de los principales proveedores por diferenciarse aún más. En abril de 2025, Candela fortaleció su colaboración con Ideal Image al introducir una actualización orientada al rendimiento que incluye el GentleMax Pro Plus y el Sistema de Entrega GLX. Lumenis lanzó un SPLENDOR X mejorado en el mismo mes, integrando herramientas digitales para grandes cuentas y datos clínicos actualizados que respaldan la tecnología BLEND X para todos los fototipos de piel de Fitzpatrick. Sciton presentó OMNI en junio de 2025, una plataforma de multifrecuencia diseñada para todos los tipos de piel y diversos tamaños de práctica. En febrero de 2026, Cynosure Lutronic obtuvo aprobaciones duales para Clarity II en China y Japón, consolidando aún más su presencia regional.

Otro frente competitivo está emergiendo en el segmento de uso doméstico, donde marcas como Braun, Philips y Tria Beauty se centran en experiencias directas al consumidor, modelos de suscripción y estrategias de comercio electrónico. Este cambio es significativo, ya que la participación del consumidor a menudo comienza antes de las visitas a la clínica. También existe una demanda creciente de tratamientos inclusivos para todos los tonos de piel, ya que muchos proveedores aún dependen de sistemas inadecuados para pieles más oscuras. Además, la brecha entre los dispositivos de consumo y la atención clínica integral sigue siendo en gran medida inexplorada.

Líderes de la Industria de Depilación Láser

-

Candela Corporation

-

Alma Lasers Ltd.

-

Cynosure, LLC

-

Cutera, Inc.

-

Venus Concept Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cynosure Lutronic obtuvo aprobaciones regulatorias duales para su plataforma láser de doble longitud de onda Clarity II. Las aprobaciones fueron otorgadas por la Administración Nacional de Productos Médicos de China el 12 de febrero de 2026 y por la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón el 9 de enero de 2026. Estas aprobaciones, orientadas a la reducción del vello a largo plazo, representan un hito significativo en la región de Asia-Pacífico debido al tamaño del mercado y las complejidades regulatorias involucradas.

- Agosto de 2025: Milan Laser Hair Removal abrió su clínica número 400 el 19 de agosto de 2025, en 38 estados de EE. UU. La empresa opera un modelo de propiedad corporativa enfocado exclusivamente en la depilación láser, realizando más de 50.000 tratamientos mensuales y ofreciendo paquetes de garantía de por vida.

- Junio de 2025: Sciton lanzó OMNI, una plataforma de próxima generación, el 21 de junio de 2025. Con una potencia de 5.000 W y opciones de longitud de onda de 760 nm, mezcla de 810/940 nm y 1.060 nm, OMNI está diseñado para tratar todos los fototipos de piel de Fitzpatrick y adaptarse a prácticas de diversos tamaños.

- Mayo de 2025: Laser Clinics Canada abrió su 8.ª ubicación en Vaughan Mills en mayo de 2025 y anunció planes de expandirse a casi 40 ubicaciones en Ontario, Alberta, Columbia Británica y las provincias del Atlántico.

- Abril de 2025: Lumenis Be Ltd. presentó una versión mejorada de SPLENDOR X en la Conferencia Anual de la Sociedad Americana de Cirugía Láser y Medicina en Orlando el 21 de abril de 2025. La plataforma actualizada incluye un diseño centrado en el usuario, funciones digitales avanzadas para servicios de datos de grandes cuentas y validación clínica de la seguridad y eficacia de BLEND X en fototipos de piel de Fitzpatrick I-VI. Sigue siendo la única plataforma de depilación láser de doble longitud de onda simultánea con autorización de la FDA.

Alcance del Informe Global del Mercado de Depilación Láser

Según el alcance del informe, la depilación láser es un procedimiento cosmético no invasivo que utiliza un haz concentrado de luz (láser) para reducir significativamente o eliminar el vello corporal no deseado.

El mercado de depilación láser está segmentado por tipo de láser, tipo de producto, usuario final, género, tecnología y canal de distribución. Por tipo de láser, el mercado incluye láser de diodo, láser de alejandrita, láser Nd:YAG, láser de rubí, dispositivos de luz pulsada intensa y sistemas híbridos y de multifrecuencia. Por tipo de producto, el mercado está segmentado en dispositivos láser independientes y dispositivos láser multifuncionales. Por usuario final, el mercado está categorizado en clínicas de dermatología, centros de belleza y estética, hospitales y uso doméstico. Por género, el mercado está segmentado en femenino y masculino. Por tecnología, el mercado incluye tecnología de monofrecuencia, tecnología de multifrecuencia y tecnología láser de combinación. Por canal de distribución, el mercado está dividido en comercio minorista en línea y comercio minorista fuera de línea. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Láser de Diodo |

| Láser de Alejandrita |

| Láser Nd:YAG |

| Láser de Rubí |

| Dispositivos de Luz Pulsada Intensa |

| Sistemas Híbridos y de Multifrecuencia |

| Dispositivos Láser Independientes |

| Dispositivos Láser Multifuncionales |

| Clínicas de Dermatología |

| Centros de Belleza y Estética |

| Hospitales |

| Uso Doméstico |

| Femenino |

| Masculino |

| Tecnología de Monofrecuencia |

| Tecnología de Multifrecuencia |

| Tecnología Láser de Combinación |

| Comercio Minorista en Línea |

| Comercio Minorista Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Láser | Láser de Diodo | |

| Láser de Alejandrita | ||

| Láser Nd:YAG | ||

| Láser de Rubí | ||

| Dispositivos de Luz Pulsada Intensa | ||

| Sistemas Híbridos y de Multifrecuencia | ||

| Por Tipo de Producto | Dispositivos Láser Independientes | |

| Dispositivos Láser Multifuncionales | ||

| Por Usuario Final | Clínicas de Dermatología | |

| Centros de Belleza y Estética | ||

| Hospitales | ||

| Uso Doméstico | ||

| Por Género | Femenino | |

| Masculino | ||

| Por Tecnología | Tecnología de Monofrecuencia | |

| Tecnología de Multifrecuencia | ||

| Tecnología Láser de Combinación | ||

| Por Canal de Distribución | Comercio Minorista en Línea | |

| Comercio Minorista Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de depilación láser?

El mercado de depilación láser está valorado en USD 1,72 mil millones en 2026 y se prevé que alcance USD 3,44 mil millones en 2031 a una CAGR del 14,88%.

¿Qué región lidera la demanda global de depilación láser?

América del Norte tuvo la mayor participación regional con el 41,25% en 2025, respaldada por una alta densidad de clínicas, conciencia del consumidor y una importante presencia de fabricantes de equipos originales.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 16,52% durante 2026-2031, impulsada por la demanda urbana, las aprobaciones regulatorias y un acceso más amplio.

¿Qué tipo de láser está creciendo más rápido?

El Nd:YAG es el tipo de láser de más rápido crecimiento con una CAGR del 15,35% porque es más adecuado para fototipos de piel más oscuros de Fitzpatrick y poblaciones de pacientes diversas.

¿Por qué los dispositivos de uso doméstico se están expandiendo tan rápidamente?

Se proyecta que los dispositivos de uso doméstico crezcan a una CAGR del 16,56% en el segmento de usuario final porque los modelos DTC, el uso guiado y el comercio electrónico reducen las barreras de acceso y asequibilidad.

¿Qué está cambiando la competencia entre los fabricantes de dispositivos y las clínicas?

La competencia está evolucionando hacia sistemas de multifrecuencia más rápidos, mayor cobertura de tonos de piel, servicios digitales más sólidos y redes de clínicas más grandes que pueden escalar precios y marketing.

Última actualización de la página el: