Tamaño y Participación del Mercado de Láseres Estéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.04% CAGR |

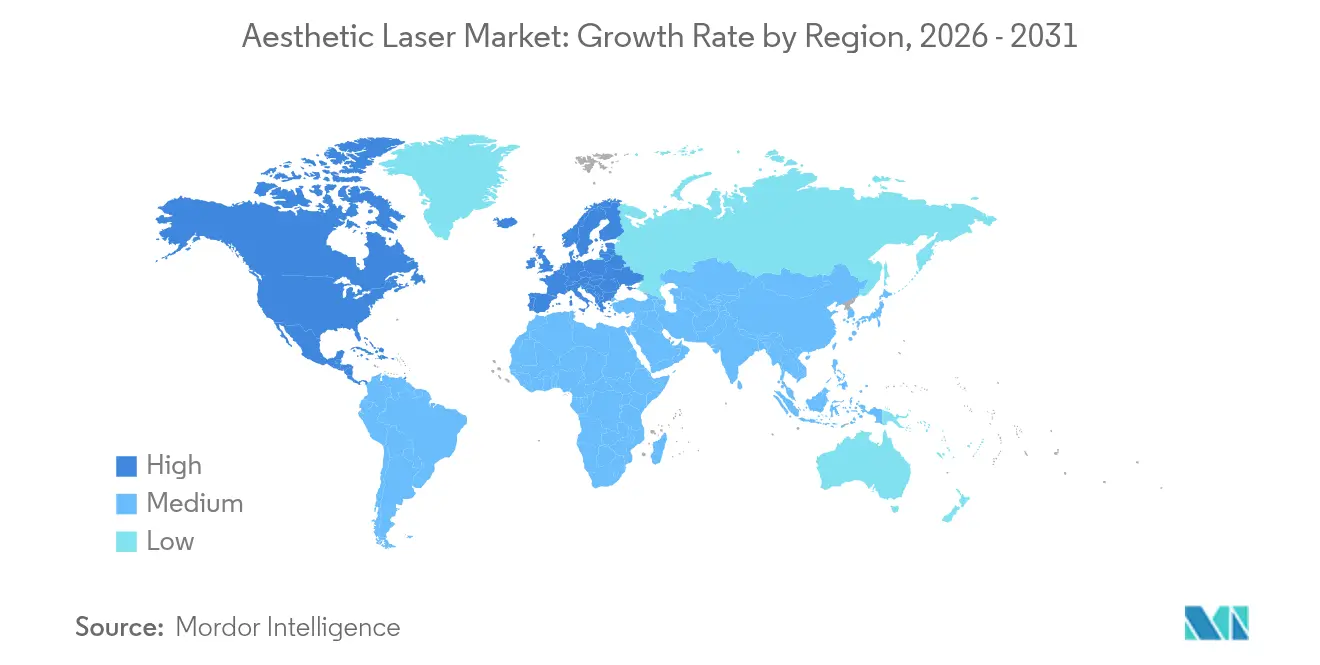

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

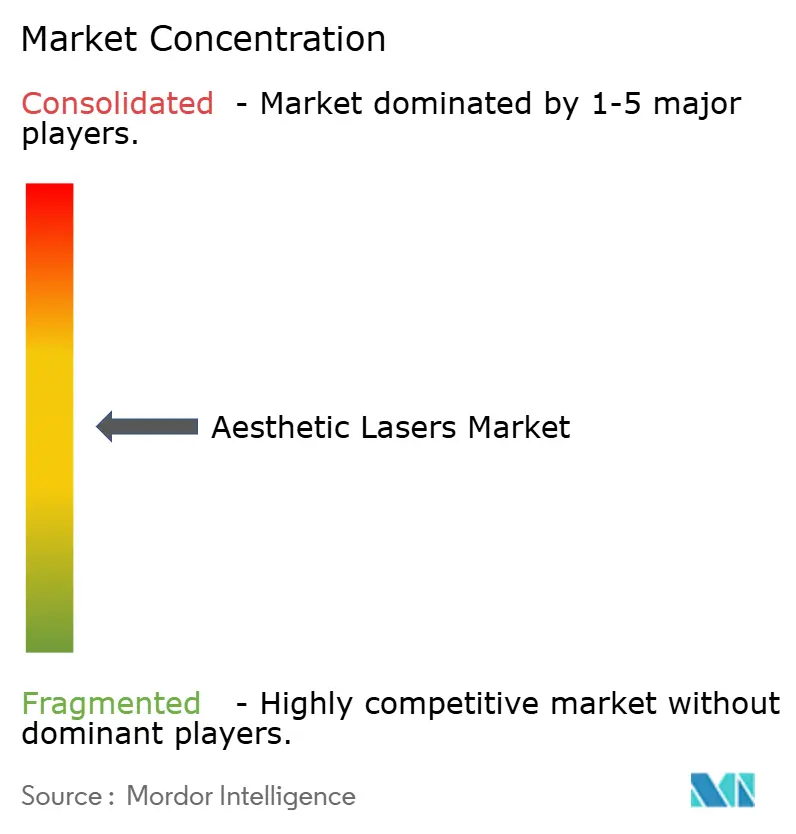

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láseres Estéticos por Mordor Intelligence

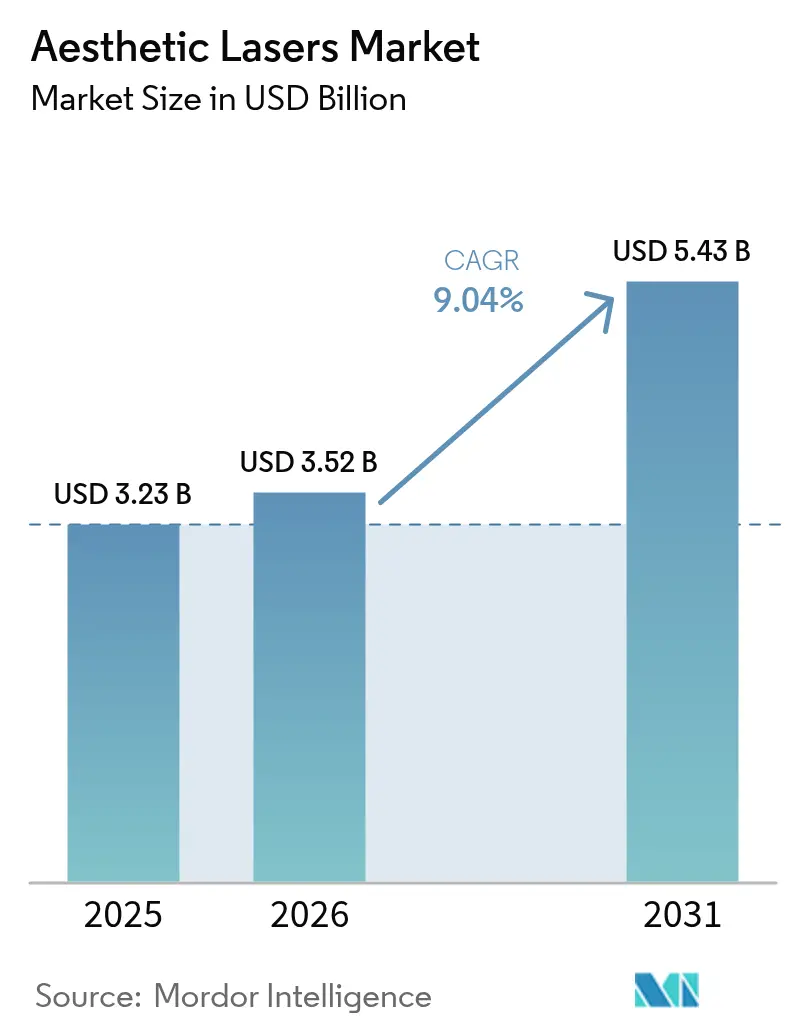

El tamaño del Mercado de Láseres Estéticos fue valorado en USD 3.230 millones en 2025 y se estima que crecerá desde USD 3.520 millones en 2026 hasta alcanzar USD 5.430 millones en 2031, a una CAGR del 9,04% durante el período de pronóstico (2026-2031). La creciente demanda de los consumidores por intervenciones cosméticas mínimamente invasivas que ofrecen resultados visibles con un tiempo de inactividad limitado continúa redefiniendo los criterios de compra de equipos de capital entre las consultas de dermatología. Una implicación adicional, derivada de la misma dinámica de crecimiento, es que los proveedores de equipos capaces de acortar las curvas de aprendizaje de los profesionales pueden ahora exigir primas de precio que anteriormente estaban asociadas únicamente con la eficacia clínica.

Conclusiones Clave del Informe

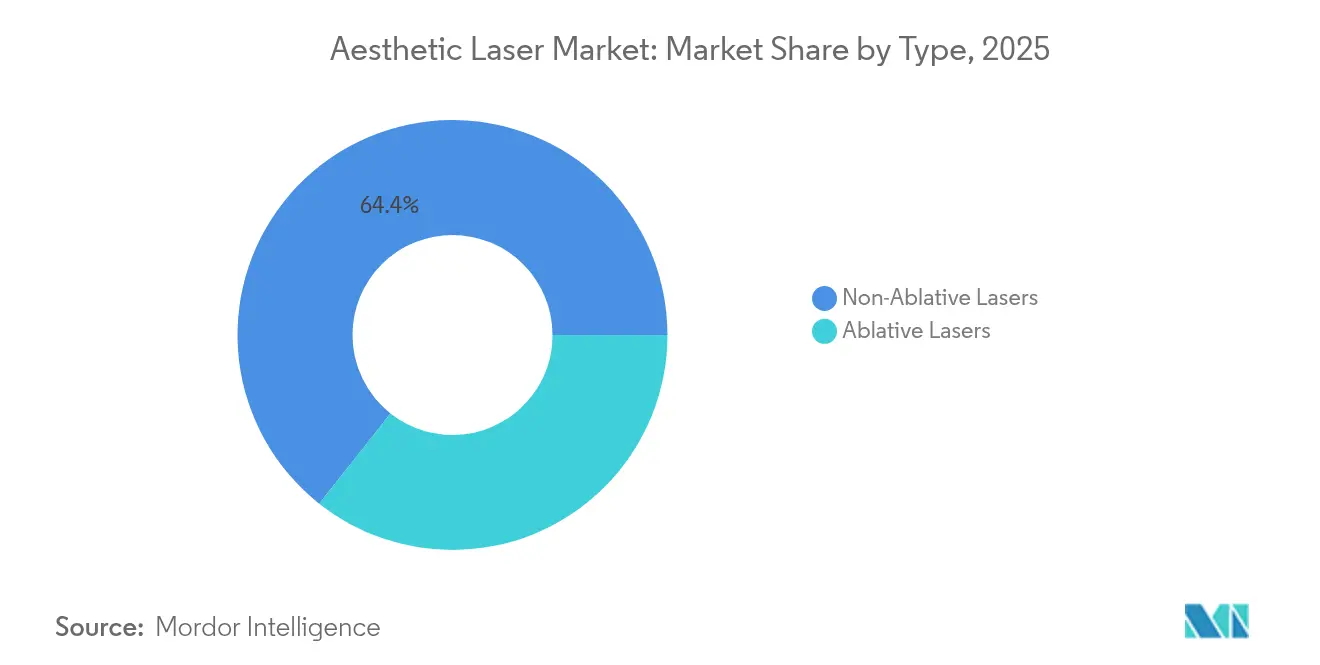

- Los sistemas no ablativos continúan dominando con una participación de mercado del 64,35% en 2025, impulsados por la administración fraccionada que equilibra eficacia y tiempo de inactividad. Se espera que los láseres ablativos crezcan con una CAGR del 9,85%.

- Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 11,75% y captando la demanda de corrección de pigmentación y revisión de cicatrices. América del Norte mantuvo una participación del 39,60% en el mercado global en 2025.

- Los Sistemas Láser Independientes mantuvieron el 71,20% en 2025, mientras que los híbridos multiplataforma están creciendo a una CAGR del 12,90%, convirtiendo las consolas láser en activos actualizables por software y redefiniendo los calendarios de depreciación.

- Por portabilidad, los no portátiles mantuvieron una participación del 79,30% en el mercado, mientras que se espera que los no portátiles crezcan con una CAGR del 11,40%.

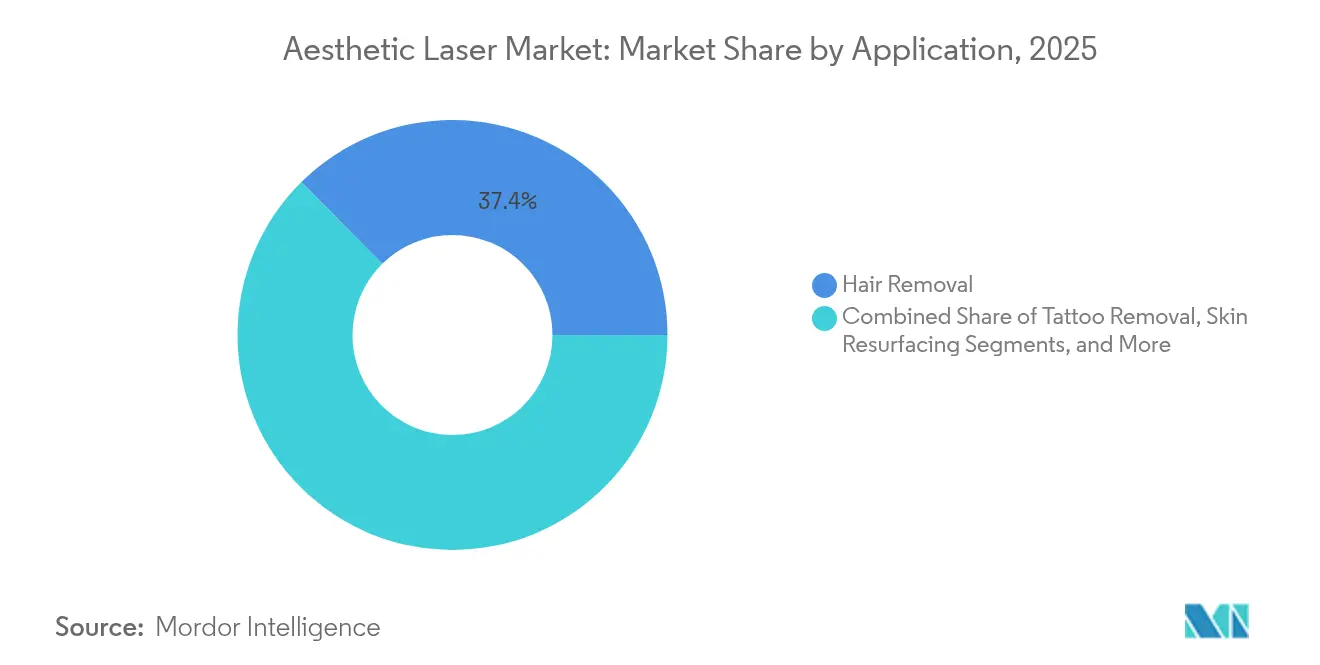

- Por aplicación, la depilación tiene una participación del 37,40% en el mercado en 2025, mientras que la escultura corporal y el tensado cutáneo están creciendo con una CAGR del 12,85%.

- Las clínicas de dermatología y estética capturaron una participación de mercado del 44,40% en 2025, aunque los spas médicos son el canal de más rápido crecimiento con una CAGR del 13,60%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Láseres Estéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la CAGR | Relevancia Geográfica del Pronóstico | Plazo de Impacto |

|---|---|---|---|

| Crecientes avances tecnológicos | +1.2 % | Global | Mediano plazo (2-4 años) |

| Optimización de parámetros láser habilitada por IA para reducir eventos adversos | +0.6 % | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de láseres de picosegundo para lesiones pigmentadas entre millennials | +0.8 % | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Auge de la depilación láser impulsado por el turismo médico | +0.7 % | Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Cambio de estilo de vida y crecimiento del ingreso disponible | +0.5 % | Mercados emergentes a nivel mundial | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y aumento del tensado láser impulsado por la laxitud cutánea | +1.4 % | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demografía Envejecida que Impulsa Tratamientos de Precisión Dirigida

Una cohorte de mayores de 65 años en rápida expansión ahora prioriza la corrección de la laxitud cutánea mediante el tensado láser, sustituyendo los estiramientos faciales quirúrgicos por regímenes ambulatorios. Dado que la dermis geriátrica cicatriza más lentamente, los fabricantes de dispositivos están integrando ajustes de incremento de energía más finos y retroalimentación de temperatura en bucle cerrado para mitigar el riesgo de sobretratamiento [1]Michael Roh, "Ajuste de Parámetros Láser para Piel Geriátrica," Journal of Dermatological Research, ncbi.nlm.nih.gov. Las clínicas que posicionan estos protocolos como "mantenimiento de la vitalidad" en lugar de vanidad encuentran una mayor aceptación entre los pacientes mayores profundamente preocupados por la movilidad y el tiempo de recuperación.

La Convergencia Tecnológica Acelera los Ciclos de Innovación

Los fabricantes están integrando múltiples longitudes de onda y canales de radiofrecuencia en un único chasis, colapsando efectivamente cuatro o cinco dispositivos independientes en uno. El resultado directo son ciclos de reemplazo más cortos a medida que los equipos de modalidad única parecen estar por debajo de las especificaciones, pero el efecto secundario es que la capacidad de actualización por software se convierte en el verdadero mecanismo de fidelización, no la carcasa del hardware. La combinación de CO₂ + 1570 nm del Alma Hybrid ilustra cómo la ventaja competitiva futura puede pivotar desde las fuentes de luz hacia los algoritmos de tratamiento controlados por actualizaciones de firmware.

La Tecnología de Picosegundo Transforma las Prioridades Estéticas de los Millennials

Los pacientes millennials equiparan una tez impecable con capital social, impulsando la adopción de plataformas de picosegundo para la eliminación rápida de pigmentación. Los pulsos ultracortos ofrecen un efecto fotoacústico más potente al tiempo que minimizan la difusión térmica, reduciendo así la hiperpigmentación postinflamatoria en fototipos de piel más oscuros. Las clínicas que combinan estos láseres con sistemas de citas por aplicación móvil capturan silenciosamente ingresos recurrentes a través de paquetes de mantenimiento combinados, desplazando los modelos de ingresos hacia una gestión cutánea de tipo suscripción.

El Turismo Médico Remodela la Distribución Global de Tratamientos

Los consumidores sensibles al precio viajan cada vez más a India, Tailandia y Corea del Sur, donde la tecnología de nivel occidental se combina con costos de procedimientos más bajos. Los fabricantes de dispositivos operan ahora con carteras de dos niveles: consolas insignia para hospitales con acreditación internacional y variantes más compactas adaptadas a clínicas nacionales de nivel medio. Esta brecha presiona indirectamente a las divisiones de servicio posventa para que construyan centros de soporte técnico multilingüe, una inversión que puede resultar más estratégica que la I+D incremental para mantener la participación de mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la CAGR | Relevancia Geográfica del Pronóstico | Plazo de Impacto |

|---|---|---|---|

| Reembolso limitado en los sistemas de salud públicos | –0.9 % | Europa, América del Norte | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad láser que retrasan el lanzamiento de productos | –0.7 % | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Estigma social asociado con los tratamientos cosméticos | –0.4 % | Oriente Medio, mercados conservadores | Largo plazo (≥ 4 años) |

| Escasez de técnicos láser capacitados en naciones emergentes | –0.6 % | África, Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Reembolso Limitado Crea Estratificación del Mercado

El tratamiento láser para la rosácea y el acné sigue clasificándose ampliamente como electivo, con la política médica de UnitedHealthcare considerándolo "médicamente no necesario" [2]UnitedHealthcare, "Política Médica de Tratamiento Láser," unitedhealthcare.com. En consecuencia, los residentes urbanos de altos ingresos impulsan los ingresos de las clínicas premium, mientras que los proveedores del mercado medio dependen de financiamiento creativo o planes de pago por sesión para ampliar el acceso. La estratificación abre un nicho para unidades portátiles de bajo costo dirigidas a emprendedores de mercados emergentes que carecen de capital para sistemas insignia.

La Complejidad Regulatoria Retrasa la Comercialización de la Innovación

En los Estados Unidos, todos los productos láser estéticos se clasifican en la Clase II, lo que activa la vía 510(k) y exige la conformidad con las normas de seguridad IEC 60601-2-22 [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos e Instrumentos Láser," fda.gov. Los plazos de aprobación que se extienden de 12 a 18 meses erosionan la ventaja del pionero, empujando a las empresas emergentes a licenciar su propiedad intelectual a socios multinacionales. Un resultado no intencionado es que estos multinacionales dan forma al embudo de innovación, determinando qué tecnologías de nicho alcanzan escala global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo: Los Láseres No Ablativos Dominan el Panorama de Tratamientos

Los sistemas no ablativos mantuvieron el 64,35% de la participación del tamaño del mercado de láseres estéticos en 2025, impulsados por la insistencia de los consumidores en tratamientos que no interfieren con las rutinas diarias. La evidencia que muestra que los láseres de fibra de tulio fraccionados mejoran el grosor epidérmico en casos de fotodaño asiático subraya su aplicabilidad interétnica. Esta dominancia también implica que las clínicas pueden asignar una proporción desproporcionada de los presupuestos de marketing para destacar los resultados sin tiempo de inactividad, desplazando sutilmente el discurso competitivo desde la eficacia en una sola sesión hacia las mejoras acumulativas de la calidad cutánea.

Modalidad: Los Sistemas Multiplataforma Ganan Impulso en el Mercado

Los láseres independientes retuvieron el 71,20% de participación en 2025, aunque los híbridos multiplataforma registran una CAGR del 12,90%. La inferencia implícita es que las empresas de financiamiento podrían pronto recalibrar los calendarios de depreciación, tratando las unidades multiplataforma más como activos actualizables por software que como equipos de capital convencionales. Una vida económica más larga aumenta el atractivo de los modelos de arrendamiento, creando flujos de ingresos recurrentes tanto para los arrendadores como para los fabricantes.

Portabilidad: Los Sistemas Compactos Amplían los Entornos de Tratamiento

Si bien los equipos no portátiles aún representan el 79,30% de participación, se prevé que los dispositivos portátiles se expandan a una CAGR del 11,40%. El aumento de pacientes de alto poder adquisitivo dispuestos a pagar tarifas premium por sesiones en el hogar sugiere que la portabilidad puede evolucionar de una característica de conveniencia a un canal estratégico de ingresos. A medida que la huella de los dispositivos se reduce, los productos auxiliares como las gafas de seguridad de un solo uso y las fundas de esterilización podrían experimentar picos de demanda paralelos, reforzando la naturaleza ecosistémica de las ganancias en este espacio.

Aplicación: La Escultura Corporal Interrumpe la Jerarquía Tradicional

La depilación retiene el 37,40% de participación actualmente, pero la escultura corporal y el tensado cutáneo están creciendo a una CAGR del 12,85% entre 2026-2031. Dado que el contorneado corporal a menudo estimula paquetes de múltiples sesiones, el ingreso promedio por usuario puede superar al de la depilación por un margen significativo, incentivando a las clínicas a reasignar espacio en planta hacia unidades de escultura de mayor formato. Una perspectiva asociada es que los proveedores de consumibles, como las puntas de aplicador desechables, pueden capturar una porción creciente de la economía del proyecto a lo largo de su vida útil.

Usuario Final: Los Spas Médicos Interrumpen los Modelos de Prestación Tradicionales

Las clínicas de dermatología y estética capturaron el 44,40% de participación de mercado en 2025, aunque los spas médicos son el canal de más rápido crecimiento con una CAGR del 13,60%. Su ambiente no clínico reduce las barreras psicológicas de entrada para los consumidores primerizos, lo que a su vez amplía el mercado total direccionable. Este cambio presiona a las organizaciones de formación para estandarizar los marcos de competencia, ya que los niveles inconsistentes de habilidad del operador podrían afectar negativamente la reputación de la marca en las redes de spas franquiciados.

Análisis Geográfico

América del Norte controló el 39,60% de la participación del mercado global en 2025, respaldada por sólidas redes de proveedores y una adopción temprana de tecnología. El tamaño del mercado de procedimientos mínimamente invasivos de "ajuste fino" en los Estados Unidos refuerza la importancia que los profesionales otorgan a las correcciones incrementales en lugar de los cambios drásticos. Una observación paralela es que las expectativas de los pacientes en las principales áreas metropolitanas giran cada vez más en torno a protocolos sinérgicos que combinan inyectables con láseres subablativos, lo que sugiere oportunidades de venta cruzada para las prácticas integradas.

Se prevé que Asia-Pacífico registre una CAGR del 11,75% hasta 2031, el ritmo más rápido de cualquier región. Los países que enfatizan el tono de piel uniforme como ideal cultural impulsan una adopción superior al promedio de láseres de pigmento de picosegundo y nanosegundo. Las clínicas que cuentan con dispositivos capaces de abordar tanto el melasma como el enrojecimiento vascular están en posición de capturar participación, ya que la versatilidad de doble indicación amortiza la inversión de capital más rápidamente en mercados donde los precios de los procedimientos son muy competitivos.

Europa sigue siendo un mercado maduro pero en expansión, donde la preferencia por resultados de apariencia natural fomenta protocolos que combinan pasadas de baja energía en múltiples sesiones. Una implicación indirecta es que la retención de pacientes puede superar a la captación de nuevos pacientes como el principal motor de ingresos para muchas clínicas, particularmente en Alemania, Francia y el Reino Unido, donde las referencias de boca en boca tienen un peso considerable.

Panorama Competitivo

Los cinco mayores proveedores representan colectivamente aproximadamente el 40% de los ingresos, mientras que una larga cola de especialistas de nicho impulsa la innovación de categoría. Las empresas más grandes priorizan la extensibilidad de la plataforma; por ejemplo, Alma Lasers ofrece piezas de mano modulares que amplían incrementalmente las indicaciones clínicas, incorporando así costos de cambio que fidelizan a los clientes durante horizontes de varios años. Los competidores emergentes, por el contrario, a menudo se posicionan en aplicaciones estrechas como la eliminación de tatuajes o la salud femenina, aprovechando la profundidad científica para exigir precios premium dentro de esos silos.

Los sistemas híbridos que combinan láser con radiofrecuencia o ultrasonido están difuminando aún más los límites. La estrategia sugiere que la competencia futura puede pivotar en torno al control total del ecosistema de tratamiento, abarcando consumibles, software e incluso plataformas de generación de clientes potenciales para pacientes.

Líderes de la Industria de Láseres Estéticos

Candela Medical

Lumenis

Cynosure (Hologic)

Alma Lasers (Sisram)

Cutera

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lumenis lanzó SPLENDOR X+, combinando longitudes de onda Nd:YAG y Alexandrita con administración sincronizada para la depilación en todos los fototipos de piel de Fitzpatrick.

- Abril de 2025: AVAVA obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para el tratamiento de cicatrices de acné aprovechando la Tecnología de Punto Focal para administrar alta energía en todos los tipos de piel.

- Noviembre de 2024: El láser intradérmico MIRIA de AVAVA obtuvo la autorización en los Estados Unidos para una focalización dérmica precisa de 1,5 mm mientras preserva la epidermis.

- Julio de 2024: Crescita Therapeutics firmó un pacto de distribución exclusivo en Canadá con NanoPass Technologies para los dispositivos de administración intradérmica MicronJetTM600.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de láseres estéticos como todos los sistemas láser ablativos y no ablativos operados profesionalmente, independientes o híbridos, vendidos para resurfacing cosmético de la piel, depilación, eliminación de tatuajes o pigmentos, tratamientos vasculares, escultura corporal e indicaciones dermatológicas relacionadas. Los alquileres de equipos, los consumibles y los dispositivos de energía no láser (IPL, RF, ultrasonido) quedan fuera de este conjunto de valor.

Los dispositivos de belleza de uso doméstico y las piezas de mano consumibles no están incluidos en la base de ingresos.

Descripción general de la segmentación

- Por Tipo

- Láseres Ablativos

- Láser de Dióxido de Carbono (CO₂)

- Láser de Erbio

- Láseres No Ablativos

- Láser de Colorante Pulsado

- Láser Nd:YAG

- Láser Alexandrita|

- Láser de Diodo

- Láseres Ablativos

- Por Modalidad

- Sistemas Láser Independientes

- Sistemas Multiplataforma / Híbridos

- Por Portabilidad

- No Portátil

- Portátil

- Por Aplicación

- Resurfacing y Rejuvenecimiento Cutáneo

- Depilación

- Tratamiento de Acné y Cicatrices

- Eliminación de Tatuajes

- Escultura Corporal y Tensado Cutáneo

- Tratamiento de Lesiones Vasculares y Pigmentadas

- Por Usuario Final

- Hospitales

- Clínicas de Dermatología y Estética

- Spas Médicos y Centros de Belleza

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a dermatólogos, directores de spas médicos, distribuidores de dispositivos y consultores regulatorios en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones aclaran los precios de venta promedio en el mundo real, los ciclos de reemplazo, los cambios en la combinación de pacientes y las particularidades del reembolso regional, lo que nos permite contrastar los hallazgos secundarios y ajustar los supuestos.

Investigación documental

Los analistas de Mordor primero mapean el universo de la demanda con conjuntos de datos abiertos de organismos como la American Society of Plastic Surgeons, la International Society of Aesthetic Plastic Surgery, los registros de procedimientos de Eurostat y la base de datos 510(k) de la US FDA que rastrea las aprobaciones de láseres. Los registros de envíos de asociaciones comerciales, los libros de importación-exportación de Volza y las verificaciones del pulso de patentes en Questel nos ayudan a establecer referencias sobre el crecimiento de la base instalada y la renovación tecnológica. Los archivos financieros recopilados a través de D&B Hoovers y los flujos de noticias analizados en Dow Jones Factiva completan las señales competitivas, las tendencias de precios y los movimientos de capacidad.

El contexto adicional se obtiene de revistas de dermatología revisadas por pares, paneles de gasto nacional en salud y códigos aduaneros para instrumentos HS 9018, lo que garantiza que los volúmenes de referencia se vinculen a registros públicos verificables. Las fuentes citadas anteriormente son ilustrativas; muchos más feeds sustentan la validación documental.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo comienza con los recuentos documentados de procedimientos y las horas promedio de utilización del láser por sitio, que luego se combinan con la vida útil típica de los sistemas para estimar la demanda anual de unidades. Verificaciones selectivas de abajo hacia arriba, muestras de facturas de proveedores y sondeos de márgenes de canal, validan los totales antes de los ajustes. Las variables clave incluyen: 1) sesiones anuales de depilación láser, 2) presencia global de spas médicos, 3) progresión del ASP de dispositivos, 4) impulso de aprobación regulatoria y 5) cadencia de reemplazo en clínicas. Una regresión multivariante vincula estos impulsores a los ingresos históricos, mientras que el análisis de escenarios amortigua los choques macroeconómicos y las fluctuaciones cambiarias. Las brechas en la granularidad de abajo hacia arriba se cubren mediante factores de carga acordados por expertos y ponderaciones de combinación regional.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión de tres capas: análisis estadístico de valores atípicos, aprobación de analistas senior y una actualización previa a la publicación. Revisamos los modelos anualmente y activamos actualizaciones a mitad de ciclo siempre que retiros importantes, cambios en el reembolso o lanzamientos de plataformas revolucionarias muevan significativamente el mercado.

Por qué la línea de base de láseres estéticos de Mordor es confiable

Las cifras publicadas varían porque los editores segmentan el conjunto de dispositivos de manera diferente, eligen bases de ASP distintas y actualizan en cadencias disímiles. Al anclar el alcance estrictamente a las ventas de hardware láser y al conciliar los datos de procedimientos a nivel de clínica con los flujos comerciales, Mordor ofrece un punto medio equilibrado en el que los compradores pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3.23 mil millones (2025) | Mordor Intelligence | - |

| USD 1.60 mil millones (2024) | Global Consultancy A | Excluye plataformas ablativas y aplica supuestos agresivos de erosión de precios |

| USD 2.38 mil millones (2024) | Industry Association B | Agrega piezas de mano consumibles y mantiene los tipos de cambio de 2023 sin ajustes de descuento |

| USD 5.98 mil millones (2024) | Market Watcher C | Combina láseres con dispositivos de energía no láser, inflando el año base |

La comparación muestra que la expansión del alcance, las líneas de base de precios y el momento de actualización explican la mayoría de las divergencias. Las definiciones disciplinadas de Mordor, las variables verificadas de forma cruzada y la recalibración anual producen una línea de base transparente y repetible para una toma de decisiones segura.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Láseres Estéticos?

Se espera que el tamaño del Mercado de Láseres Estéticos alcance USD 3.520 millones en 2026 y crezca a una CAGR del 9,04% para llegar a USD 5.430 millones en 2031.

¿Cuál es la región de más rápido crecimiento en el Mercado de Láseres Estéticos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Láseres Estéticos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Láseres Estéticos.

¿Por qué están ganando popularidad los sistemas híbridos multiplataforma?

Permiten a las clínicas tratar múltiples indicaciones con una sola consola, mejorando el retorno de la inversión y reduciendo los requisitos de espacio en planta.

Última actualización de la página el: