Tamaño y Participación del Mercado de Cirugía Láser de Próstata en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

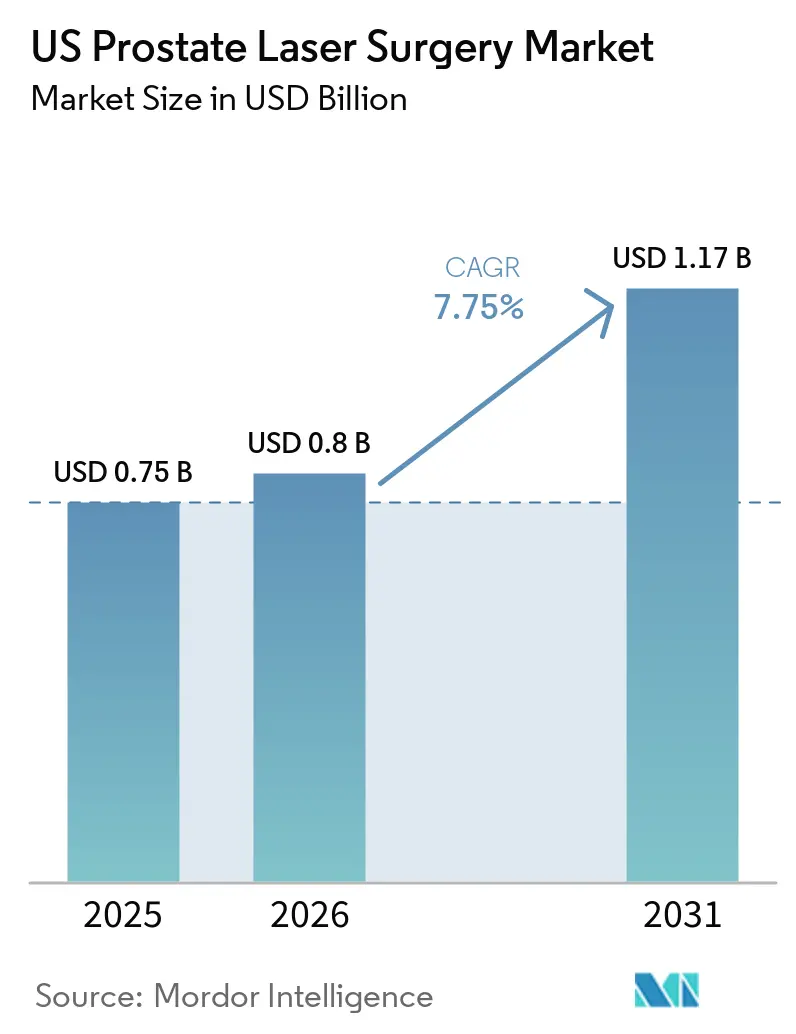

| Tamaño del mercado en el año base (2025) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cirugía Láser de Próstata en EE. UU. por Mordor Intelligence

El tamaño del Mercado de Cirugía Láser de Próstata en EE. UU. tiene una proyección de 0,75 mil millones de USD en 2025, 0,8 mil millones de USD en 2026, y alcanzar 1,17 mil millones de USD en 2031, creciendo a una CAGR del 7,75% de 2026 a 2031.

El mercado de cirugía láser de próstata en los Estados Unidos está creciendo debido al envejecimiento de la población de pacientes con necesidades médicas complejas. Los procedimientos láser ofrecen un menor riesgo de sangrado en comparación con los métodos de resección tradicionales. Los datos de Medicare indican una prevalencia de HBP/STUI del 29% al 35% entre hombres de 65 años o más, con 600.000 nuevos casos identificados anualmente.[1]Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Informe Anual de Datos sobre Enfermedades Urológicas en América, Hiperplasia Prostática Benigna y Síntomas del Tracto Urinario Inferior Asociados," Departamento de Salud y Servicios Humanos de EE. UU., niddk.nih.gov La Asociación Urológica Americana respalda esta tendencia al reconocer la HoLEP y la ThuLEP como opciones quirúrgicas independientes del tamaño y al recomendarlas, junto con la vaporización fotoselectiva, para pacientes con mayor riesgo de sangrado.

Los procedimientos láser realizados en estos centros son más rentables para el sistema de salud en comparación con los procedimientos equivalentes en hospitales ambulatorios. Esta ventaja de costos respalda aún más la adopción de la cirugía láser en los Estados Unidos.

Conclusiones Clave del Informe

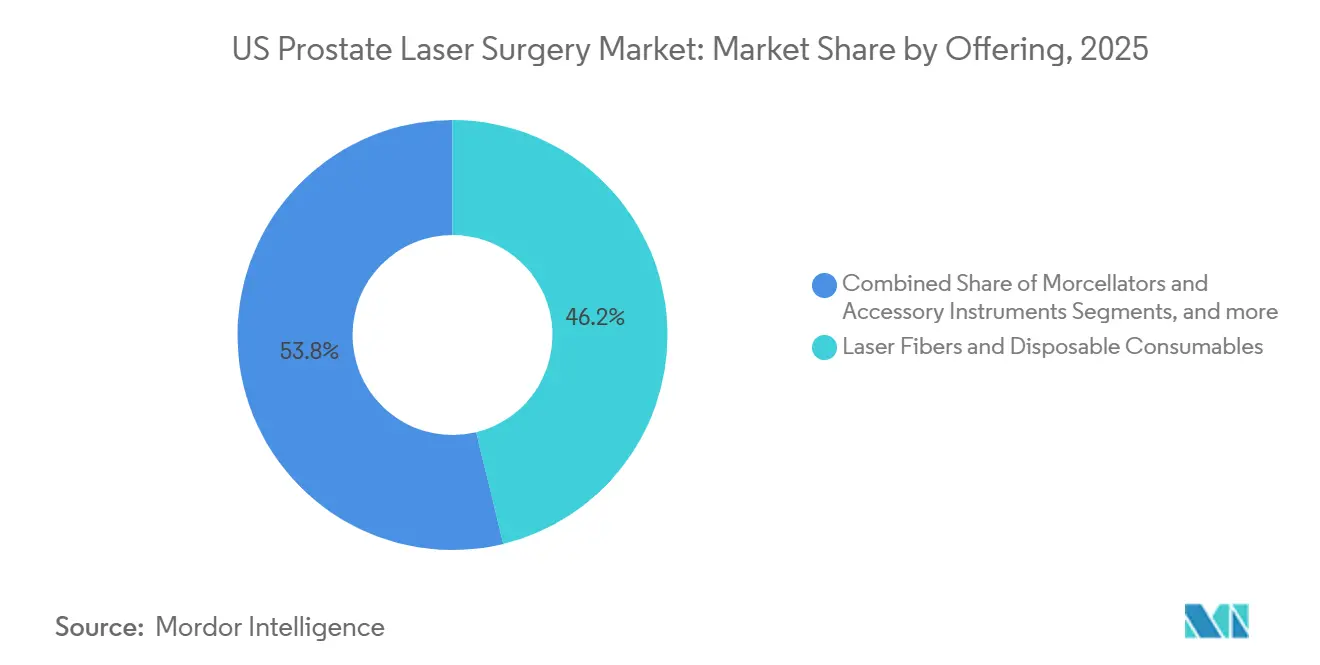

- Por oferta, las fibras láser y los consumibles desechables representaron el 46,21% de los ingresos en 2025, mientras que los morceladores e instrumentos accesorios registraron la CAGR proyectada más alta del 8,12% hasta 2031.

- Por tipo de procedimiento, la vaporización fotoselectiva de la próstata representó el 40,45% de los ingresos en 2025, mientras que la enucleación de la próstata con láser de fibra de tulio tiene una proyección de expansión a una CAGR del 7,12% hasta 2031.

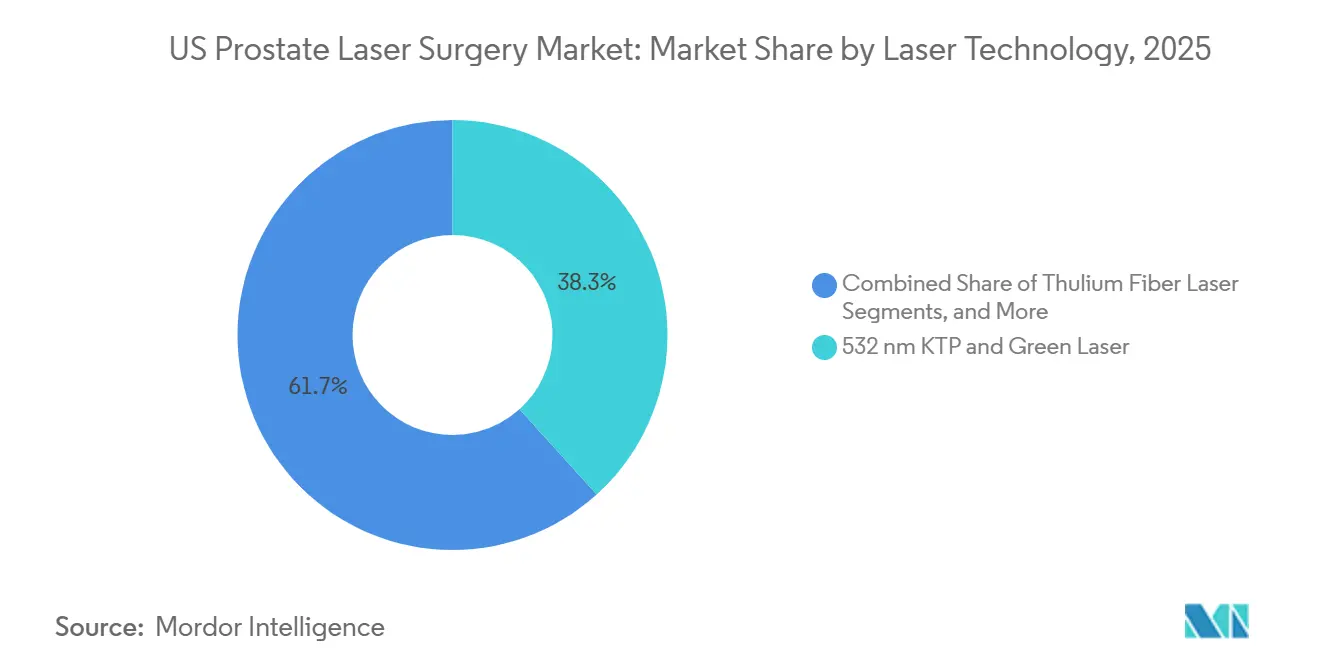

- Por tecnología láser, el segmento de KTP de 532 nm y láser verde representó el 38,30% de los ingresos en 2025, mientras que el láser de fibra de tulio tiene una proyección de crecimiento a una CAGR del 9,10% hasta 2031.

- Por lugar de atención, los departamentos ambulatorios hospitalarios representaron el 54,66% de la participación del mercado de cirugía láser de próstata en EE. UU. en 2025, mientras que los centros de cirugía ambulatoria tienen una proyección de crecimiento a una CAGR del 9,05% hasta 2031.

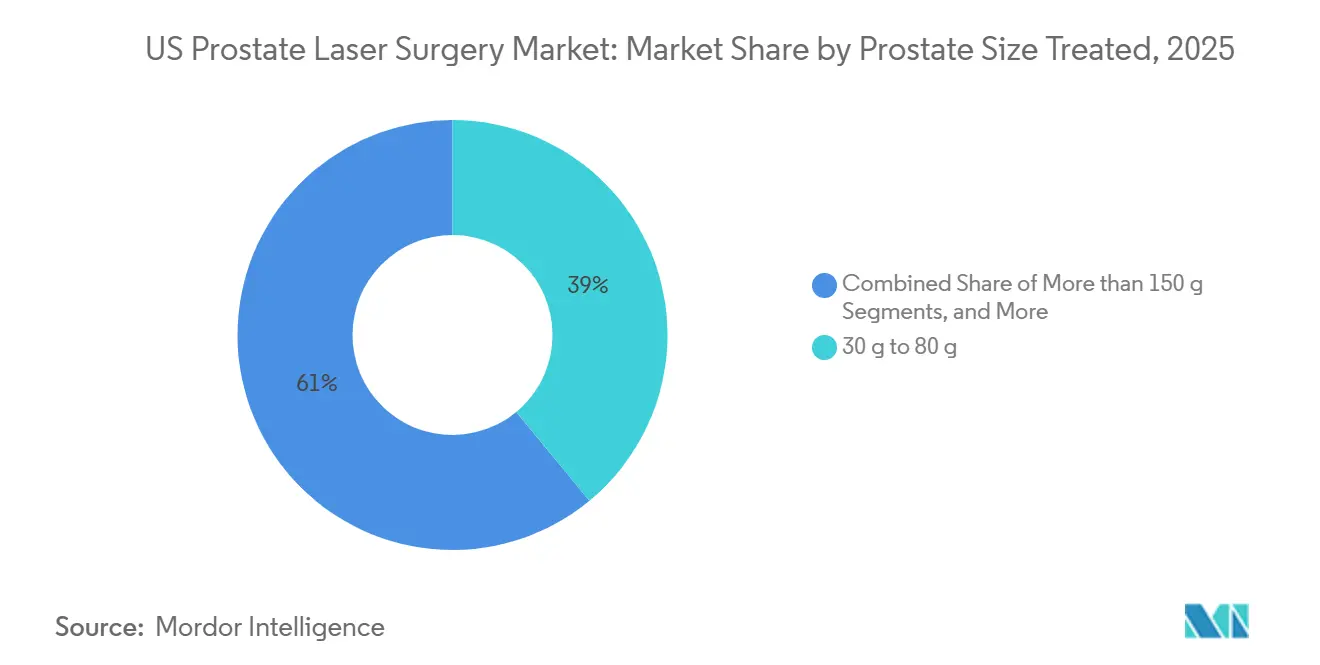

- Por tamaño de próstata tratada, el segmento de 30 g a 80 g representó el 38,99% del tamaño del mercado de cirugía láser de próstata en EE. UU. en 2025, mientras que el segmento de más de 150 g tiene una expectativa de crecimiento a una CAGR del 8,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cirugía Láser de Próstata en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Carga de HBP en EE. UU. por envejecimiento y creciente complejidad quirúrgica | +2.1% | Nacional, con mayor concentración de carga quirúrgica en los estados del Sureste y Medio Oeste | Largo plazo (≥ 4 años) |

| Cambio respaldado por guías clínicas hacia procedimientos láser independientes del tamaño | +1.8% | Nacional, concentrado en centros académicos y de atención terciaria de referencia en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Migración ambulatoria y ventajas en el riesgo de sangrado | +1.3% | Nacional, con penetración temprana de CCA en Texas, Florida y Arizona | Corto plazo (≤ 2 años) |

| Presión de listas de espera para pacientes con HBP dependientes de catéter | +0.9% | Nacional, más aguda en hospitales comunitarios y entornos rurales con acceso limitado a cirujanos | Mediano plazo (2-4 años) |

| Plataformas compactas de fácil instalación amplían el alcance del mercado | +0.7% | Nacional, con penetración más temprana en CCA más pequeños y consultorios de urología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de HBP en EE. UU. por Envejecimiento y Creciente Complejidad Quirúrgica

El envejecimiento de la población masculina en los Estados Unidos, en particular aquellos con HBP y STUI, está impulsando el mercado de cirugía láser de próstata. La prevalencia de HBP entre hombres de 65 años o más osciló entre el 29% y el 35% anualmente en las poblaciones de Medicare, con 600.000 nuevos casos identificados cada año. Este grupo, con comorbilidades como hipertensión (81%), enfermedad arterial coronaria (39%) y diabetes (35%), prefiere cada vez más procedimientos que ofrezcan mejor hemostasia y una gestión perioperatoria más sencilla.[2]Asociación Urológica Americana, "Guía sobre Hiperplasia Prostática Benigna (HBP)," Calidad y Guías de la AUA, auanet.org A pesar de esto, solo el 2% de las cirugías de HBP involucraron enucleación entre 2014 y 2023, lo que indica un potencial de crecimiento significativo a medida que las derivaciones se trasladan a centros láser de alto volumen equipados para casos complejos.

Cambio Respaldado por Guías Clínicas Hacia Procedimientos Láser Independientes del Tamaño

El mercado de cirugía láser de próstata en los Estados Unidos ganó impulso cuando la Asociación Urológica Americana recomendó la HoLEP y la ThuLEP como soluciones independientes del tamaño para STUI y HBP, junto con la PVP GreenLight para pacientes con mayor riesgo de sangrado. Esta orientación eliminó la percepción de que la enucleación es solo para glándulas grandes. Los centros académicos ya han visto cómo la enucleación láser aumentó del 13,7% de las cirugías de HBP al 27,7% a principios de 2024, con una utilización anual que aumentó un 52%. Las prácticas comunitarias también se están alineando con estas guías, garantizando una selección de casos basada en evidencia sobre prácticas obsoletas.

Migración Ambulatoria y Ventajas en el Riesgo de Sangrado

El mercado de cirugía láser de próstata en los Estados Unidos se está beneficiando del cambio hacia la atención ambulatoria. La mayoría de los procedimientos láser de próstata se realizan ahora en entornos ambulatorios, respaldados por el reembolso de Medicare que favorece los CCA sobre los departamentos ambulatorios hospitalarios. Una revisión de 2025 mostró que el 91% de los pacientes de HoLEP lograron el alta el mismo día con menos complicaciones que los casos hospitalizados. Los procedimientos láser para pacientes anticoagulados reducen los desafíos de programación y recuperación, permitiendo una atención simplificada el mismo día.[3]James W. Greenberg et al., "Tendencias Contemporáneas de los Procedimientos de Hiperplasia Prostática Benigna en el Registro de Calidad de la AUA, ¿Estamos Avanzando Hacia Tratamientos Más Mínimamente Invasivos?," Revistas de la AUA, auajournals.org Esta tendencia está impulsando la demanda de fibras desechables y accesorios, ya que los CCA prefieren flujos de trabajo de un solo uso.

Presión de Listas de Espera para Pacientes con HBP Dependientes de Catéter

El mercado de cirugía láser de próstata en los Estados Unidos enfrenta un retraso de pacientes en espera de atención. Un estudio sobre 91 pacientes con HBP en retención urinaria a la espera de HoLEP reportó un tiempo de espera medio de 220 días, con complicaciones en el 56% de los casos, incluyendo infecciones del tracto urinario (63%), hematuria (47%) y urosepsis (16%). El costo medio de atención por paciente fue de 5.315,95 USD, lo que pone de relieve las cargas clínicas y financieras. Los pacientes con un retraso de más de seis meses desde la cateterización hasta la cirugía tuvieron un riesgo de fracaso del tratamiento 2,11 veces mayor en comparación con los pacientes sin catéter previo. Abordar este retraso requiere más cirujanos capacitados y acceso a quirófanos para convertir los casos demorados en procedimientos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Cuello de Botella en la Formación de HoLEP y ThuLEP | -0.6% | Nacional, más agudo en entornos de hospitales comunitarios rurales y no académicos | Largo plazo (≥ 4 años) |

| Las Alternativas No Láser para HBP Desvían Capital y Volumen de Casos | -0.8% | Nacional, particularmente en entornos de consultorio y CCA que compiten por casos de próstata de 30-80 g | Mediano plazo (2-4 años) |

| La Vaporización sin Tejido Reduce el Rendimiento de Patología Incidental | -0.4% | Nacional, más aguda en entornos de hospitales comunitarios rurales y no académicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuello de Botella en la Formación de HoLEP y ThuLEP

El mercado de cirugía láser de próstata en los Estados Unidos enfrenta un desafío significativo en la formación de cirujanos. A partir de 2024, solo el 12% de las becas de endourología en el país incluían formación formal en HoLEP, y el 25% de los cirujanos de HoLEP encuestados informaron no enseñar la técnica. Alcanzar la competencia en HoLEP y ThuLEP generalmente requiere entre 40 y 60 casos supervisados, un obstáculo para los hospitales comunitarios con volúmenes de procedimientos limitados. Esto ha creado una brecha donde los centros académicos y regionales avanzan en la experiencia en enucleación, mientras que las prácticas comunitarias se centran en PVP o MIST no láser. Sin vías de formación escalables, el crecimiento en el mercado de cirugía láser de próstata en los Estados Unidos seguirá siendo desigual entre regiones y tipos de instalaciones.

Las Alternativas No Láser para HBP Desvían Capital y Volumen de Casos

El mercado de cirugía láser de próstata en los Estados Unidos compite con terapias no láser para HBP que requieren menor inversión de capital y configuraciones de consultorio más sencillas. Opciones establecidas como UroLift, Rezūm y ablación por agua tienen sólida evidencia clínica y marcos de reembolso, desviando la demanda de las cirugías láser. En junio de 2025, el sistema Rezūm de Boston Scientific recibió la autorización de la FDA para tratar próstatas de hasta 150 cm³, incursionando en un segmento tradicionalmente atendido por procedimientos láser. PROCEPT BioRobotics también ha fortalecido la posición de la ablación por agua para próstatas más grandes, con estudios que muestran una eficacia comparable a la enucleación láser y una disfunción eyaculatoria reducida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Economía de los Consumibles Sustenta el Dominio de los Ingresos Recurrentes

En 2025, las Fibras Láser y los Consumibles Desechables contribuyeron con el 46,21% de los ingresos, convirtiéndolos en la mayor oferta en el mercado de cirugía láser de próstata en los Estados Unidos. Esto refleja el modelo de ingresos recurrentes, ya que cada procedimiento de HoLEP o ThuFLEP requiere fibras de un solo uso y artículos relacionados. Con los volúmenes de casos que se espera aumenten de 2026 a 2031, esta categoría seguirá siendo una fuente de ingresos confiable, escalando directamente con los recuentos de procedimientos.

Los Sistemas Láser de Capital tuvieron una participación menor pero son fundamentales para impulsar la demanda futura de desechables. Cada nueva plataforma instalada en un CCA o hospital comunitario asegura el uso a largo plazo de accesorios y fibras. Los Morceladores e Instrumentos Accesorios, con un crecimiento del 8,12% de CAGR hasta 2031, están impulsados por la creciente adopción de procedimientos de enucleación, donde la morcelación es esencial tras la separación del adenoma.

Por Tipo de Procedimiento: La Base de Evidencia de la Enucleación Desafía la Primacía Procedimental de la PVP

La Vaporización Fotoselectiva de la Próstata (PVP) representó el 40,45% de los ingresos por tipo de procedimiento en 2025, manteniendo su liderazgo en el mercado de cirugía láser de próstata en los Estados Unidos. Su dominio se debe a la amplia adopción, la familiaridad con la plataforma GreenLight y la idoneidad para casos de menor complejidad en entornos ambulatorios. Sin embargo, los procedimientos de enucleación están ganando terreno de manera constante, remodelando la combinación de procedimientos.

La enucleación láser aumentó del 13,7% de los procedimientos quirúrgicos de HBP en 2018 al 24,4% en 2021-2022 en centros académicos. La Enucleación de la Próstata con Láser de Fibra de Tulio, con un crecimiento del 7,12% de CAGR hasta 2031, está respaldada por autorizaciones de la FDA y evidencia clínica. Este cambio crea una combinación de procedimientos equilibrada, con la PVP manteniendo su amplia base y la enucleación expandiéndose en casos complejos.

Por Tecnología Láser: El Láser de Fibra de Tulio Acelera Mientras el Láser Verde Defiende su Base

El segmento de KTP de 532 nm y Láser Verde representó el 38,30% de los ingresos por tecnología en 2025, liderando el mercado de cirugía láser de próstata en los Estados Unidos. Su posición está respaldada por una gran base instalada, historial clínico y alineación con las indicaciones de riesgo de sangrado. Sin embargo, su rango de procedimientos más estrecho en comparación con las plataformas de tulio limita su versatilidad.

El láser de fibra de tulio, con un crecimiento del 9,10% de CAGR hasta 2031, está ganando terreno debido a su flexibilidad procedimental y los sistemas recientemente autorizados por la FDA. Los sistemas Holmio:YAG siguen siendo relevantes debido a la familiaridad de los cirujanos y su papel en los programas con énfasis en enucleación, creando un panorama competitivo a medida que los proveedores evalúan plataformas maduras frente a opciones más nuevas.

Por Lugar de Atención: El Auge Ambulatorio Redefine la Geografía de la Demanda de Capital y Consumibles

Los Departamentos Ambulatorios Hospitalarios representaron el 54,66% de los ingresos por lugar de atención en 2025, manteniendo su liderazgo en el mercado de cirugía láser de próstata en los Estados Unidos. Su dominio se atribuye a los láseres de alta potencia, el soporte de anestesia y los equipos capacitados, lo que los convierte en el entorno preferido para casos complejos. Sin embargo, están surgiendo modelos de atención alternativos.

Los Centros de Cirugía Ambulatoria (CCA), con un crecimiento del 9,05% de CAGR hasta 2031, están ganando terreno debido a las plataformas compactas y los protocolos de alta el mismo día. Una revisión sistemática en 2025 reportó un 91% de alta el mismo día para los pacientes de HoLEP, impulsando un crecimiento más rápido en entornos ambulatorios en comparación con los hospitales. Las fibras desechables se benefician de la preferencia de los CCA por flujos de trabajo simplificados.

Por Tamaño de Próstata Tratada: El Volumen de Glándulas Muy Grandes Remodela la Combinación de Procedimientos

En 2025, la banda de tamaño de próstata de 30 g a 80 g representó el 38,99% de los ingresos, convirtiéndola en el segmento de tamaño tratado más grande en el mercado de cirugía láser de próstata en los Estados Unidos. Este rango cubre la mayoría de las derivaciones de HBP y es atendido por múltiples tecnologías, aunque enfrenta competencia de las terapias MIST no láser.

Se proyecta que el grupo de más de 150 g crecerá a una CAGR del 8,77% hasta 2031, impulsado por la capacidad de la enucleación láser para manejar glándulas muy grandes de forma endoscópica. La evidencia respalda la no inferioridad de ThuFLEP frente a HoLEP para la enucleación de glándulas grandes, mientras que la ablación por agua añade presión competitiva con eficacia comparable y disfunción eyaculatoria reducida en próstatas grandes.

Análisis Geográfico

En 2025, los Departamentos Ambulatorios Hospitalarios representaron el 54,66% de la participación del mercado de cirugía láser de próstata en los Estados Unidos. Esto refleja una tendencia en la que los grandes sistemas de salud urbanos y suburbanos dominan los volúmenes de procedimientos. Los estados del Sureste y Medio Oeste experimentan la mayor demanda quirúrgica debido al envejecimiento de la población masculina y una importante carga de enfermedades crónicas. Además, los centros académicos y de atención terciaria de referencia en el Noreste y la Costa Oeste lideran el mercado, impulsados por la adopción temprana de la formación en enucleación y prácticas avanzadas de gestión de casos.

Se proyecta que los Centros de Cirugía Ambulatoria (CCA) crecerán a una CAGR del 9,05% hasta 2031, fortaleciendo el mercado de cirugía láser de próstata en los Estados Unidos en los estados del Cinturón Solar como Texas, Florida y Arizona. Estas regiones atraen inversiones debido a sus poblaciones envejecidas, alta demanda de procedimientos y disposición para adoptar plataformas láser compactas. Este cambio traslada las oportunidades de crecimiento de los campus hospitalarios tradicionales a redes ambulatorias rentables, aumentando la importancia de los proveedores capaces de apoyar el despliegue, la formación y los consumibles en redes de CCA dispersas.

Los hospitales comunitarios y las áreas rurales enfrentan importantes desafíos de formación, lo que limita su capacidad para satisfacer la demanda quirúrgica. Los pacientes con HBP dependientes de catéter en estas regiones experimentan presiones agudas en las listas de espera, lo que lleva a complicaciones por el tratamiento tardío y tasas de fracaso más altas tras una cateterización prolongada. En consecuencia, el crecimiento del mercado de cirugía láser de próstata en los Estados Unidos está influenciado tanto por la capacidad del proveedor como por la demanda del paciente.

Panorama Competitivo

En el mercado de cirugía láser de próstata en EE. UU., Boston Scientific, Olympus y KARL STORZ dominan el nivel de sistemas de capital, aprovechando sus ecosistemas de formación establecidos, amplia cobertura de servicio y larga credibilidad clínica en urología hospitalaria. Por debajo de este nivel superior, el mercado se vuelve más fragmentado. Empresas especializadas como biolitec, OmniGuide, LISA Laser, Quanta System y Dornier MedTech compiten a través de la diferenciación tecnológica en lugar de la escala. El segmento de desechables está aún menos concentrado, con múltiples proveedores de fibras compitiendo por atención en función de la compatibilidad, el precio y la conveniencia de un solo uso.

Los movimientos recientes de las empresas destacan una tendencia: los proveedores están ampliando su enfoque más allá del hardware láser. Por ejemplo, en mayo de 2026, Olympus acaparó titulares con un acuerdo de 270 millones de USD para adquirir BioProtect, señalando su ambición de ampliar su presencia en la atención de la próstata, incursionando tanto en procedimientos oncológicos como urológicos.

El lado de la oferta del mercado de cirugía láser de próstata en EE. UU. está lleno de actividad. Las plataformas de tulio, antes consideradas de nicho, están ganando terreno en el ámbito comercial. En septiembre de 2025, los Sistemas Láser de Fibra de Tulio Elyra y Elyra Plus obtuvieron la autorización FDA 510(k) para ablación de HBP, enucleación láser de próstata y resección láser, ofreciendo a los proveedores otra opción para actualizaciones de plataforma. Tras la aprobación de la FDA en julio de 2025, biolitec obtuvo rápidamente el marcado CE en agosto de 2025, reforzando su posición en ambos mercados y subrayando la naturaleza global de la competencia en tulio. Las principales oportunidades de crecimiento radican en facilitar una adopción más sencilla por parte de los cirujanos, en particular con herramientas que minimicen la variabilidad de la técnica durante la enucleación y refuercen la formación en centros comunitarios.

Líderes de la Industria de Cirugía Láser de Próstata en EE. UU.

-

Boston Scientific Corporation

-

Cook Medical LLC

-

Olympus Corporation

-

Teleflex Incorporated

-

Richard Wolf GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Olympus Corporation finalizó un acuerdo para adquirir BioProtect Ltd. por 270 millones de USD, con el fin de ampliar la cartera de urología y cáncer de próstata de Olympus más allá de los dispositivos láser y de endoscopia.

- Marzo de 2026: Boston Scientific recibió la autorización FDA 510(k) para el Sistema de Gestión de Fluidos Asurys, diseñado para irrigación y distensión en procedimientos urológicos endoscópicos. El sistema fue lanzado en el mercado de EE. UU. como una herramienta de flujo de trabajo para programas láser de alto volumen.

- Septiembre de 2025: El Sistema Láser de Fibra de Tulio Elyra y el Elyra Plus recibieron la autorización FDA 510(k) para aplicaciones de cirugía láser de próstata, ampliando el mercado de láser de fibra de tulio en EE. UU. en un período de 12 meses.

- Agosto de 2025: biolitec obtuvo el marcado CE para el Láser de Fibra de Tulio Super Pulsado LEONARDO Duster, complementando su aprobación de la FDA en julio de 2025 y permitiendo el despliegue en ambos mercados para enucleación de HBP y litotricia láser.

Alcance del Informe del Mercado de Cirugía Láser de Próstata en EE. UU.

Según el alcance del informe, la cirugía láser de próstata es un procedimiento mínimamente invasivo que utiliza energía lumínica concentrada para extirpar o reducir el exceso de tejido prostático que bloquea el flujo de orina. Se utiliza principalmente para tratar la Hiperplasia Prostática Benigna (HBP).

El mercado de cirugía láser de próstata en EE. UU. está segmentado por oferta, tipo de procedimiento, tecnología láser, lugar de atención y tamaño de próstata tratada. Por oferta, el mercado incluye sistemas láser de capital, fibras láser y consumibles desechables, morceladores e instrumentos accesorios, y servicio, mantenimiento y software. Por tipo de procedimiento, el mercado está segmentado en vaporización fotoselectiva de la próstata, enucleación de la próstata con láser de holmio, enucleación de la próstata con láser de tulio, enucleación de la próstata con láser de fibra de tulio, vaporización y vaporesección con láser de tulio, y vaporización con láser de diodo. Por tecnología láser, el mercado está categorizado en KTP de 532 nm y láser verde, láser holmio:YAG, láser de fibra de tulio, láser tulio:YAG y láser de diodo. Por lugar de atención, el mercado está segmentado en hospitalización hospitalaria, departamento ambulatorio hospitalario, centro de cirugía ambulatoria y consultorio de urología. Por tamaño de próstata tratada, el mercado está segmentado en menos de 30 g, 30 g a 80 g, más de 80 g a 150 g, y más de 150 g. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Sistemas Láser de Capital |

| Fibras Láser y Consumibles Desechables |

| Morceladores e Instrumentos Accesorios |

| Servicio, Mantenimiento y Software |

| Vaporización Fotoselectiva de la Próstata |

| Enucleación de la Próstata con Láser de Holmio |

| Enucleación de la Próstata con Láser de Tulio |

| Enucleación de la Próstata con Láser de Fibra de Tulio |

| Vaporización y Vaporesección con Láser de Tulio |

| Vaporización con Láser de Diodo |

| KTP de 532 nm y Láser Verde |

| Láser Holmio:YAG |

| Láser de Fibra de Tulio |

| Láser Tulio:YAG |

| Láser de Diodo |

| Hospitalización Hospitalaria |

| Departamento Ambulatorio Hospitalario |

| Centro de Cirugía Ambulatoria |

| Consultorio de Urología |

| Menos de 30 g |

| 30 g a 80 g |

| Más de 80 g a 150 g |

| Más de 150 g |

| Por Oferta | Sistemas Láser de Capital |

| Fibras Láser y Consumibles Desechables | |

| Morceladores e Instrumentos Accesorios | |

| Servicio, Mantenimiento y Software | |

| Por Tipo de Procedimiento | Vaporización Fotoselectiva de la Próstata |

| Enucleación de la Próstata con Láser de Holmio | |

| Enucleación de la Próstata con Láser de Tulio | |

| Enucleación de la Próstata con Láser de Fibra de Tulio | |

| Vaporización y Vaporesección con Láser de Tulio | |

| Vaporización con Láser de Diodo | |

| Por Tecnología Láser | KTP de 532 nm y Láser Verde |

| Láser Holmio:YAG | |

| Láser de Fibra de Tulio | |

| Láser Tulio:YAG | |

| Láser de Diodo | |

| Por Lugar de Atención | Hospitalización Hospitalaria |

| Departamento Ambulatorio Hospitalario | |

| Centro de Cirugía Ambulatoria | |

| Consultorio de Urología | |

| Por Tamaño de Próstata Tratada | Menos de 30 g |

| 30 g a 80 g | |

| Más de 80 g a 150 g | |

| Más de 150 g |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la cirugía láser de próstata en los Estados Unidos?

Se proyecta que el mercado de cirugía láser de próstata en EE. UU. alcance 1,17 mil millones de USD en 2031 desde 0,80 mil millones de USD en 2026, creciendo a una CAGR del 7,75%.

¿Qué está impulsando la demanda de cirugía láser en el tratamiento de HBP?

La demanda está siendo respaldada por el envejecimiento de la población masculina, la alta prevalencia de HBP y STUI en las poblaciones de Medicare, la importante carga de comorbilidades y el respaldo de las guías clínicas para los procedimientos láser en pacientes con riesgo de sangrado.

¿Qué categoría de producto genera más ingresos?

Las Fibras Láser y los Consumibles Desechables lideraron con el 46,21% de los ingresos en 2025 porque los programas activos consumen fibras de forma recurrente con cada caso.

¿Qué tipo de procedimiento está creciendo más rápido?

La Enucleación de la Próstata con Láser de Fibra de Tulio es el tipo de procedimiento de más rápido crecimiento, con una CAGR proyectada del 7,12% hasta 2031.

¿Por qué los centros de cirugía ambulatoria son cada vez más importantes?

Se proyecta que los CCA crecerán a una CAGR del 9,05% hasta 2031 porque las vías de alta el mismo día están mejorando y las plataformas compactas están facilitando el despliegue ambulatorio.

¿Cuál es la principal barrera para una adopción más amplia de la enucleación?

La mayor barrera es la capacidad de formación, ya que HoLEP y ThuLEP requieren un volumen significativo de casos supervisados y muchos programas en EE. UU. aún no enseñan la técnica a escala.

Última actualización de la página el: