Tamaño y Participación del Mercado de Láseres Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

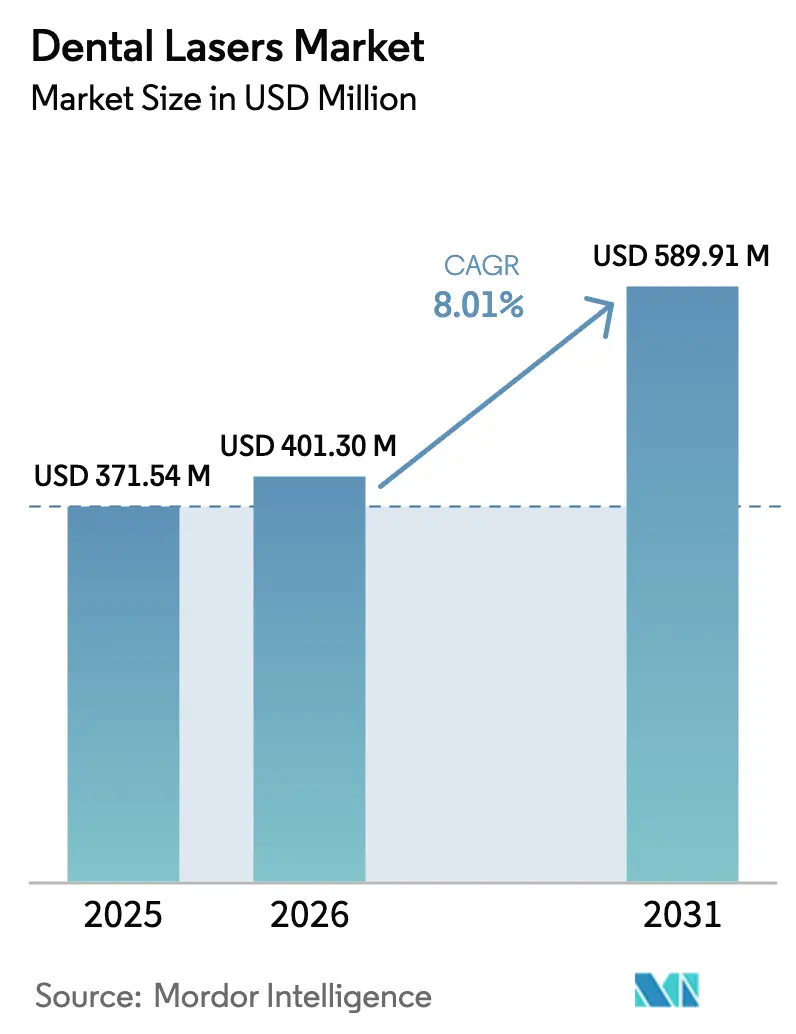

| Tamaño del Mercado (2026) | 401.30 Millones de dólares |

| Tamaño del Mercado (2031) | 589.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láseres Dentales por Mordor Intelligence

Se espera que el tamaño del mercado de láseres dentales crezca de 371,54 millones de USD en 2025 a 401,30 millones de USD en 2026 y se prevé que alcance los 589,91 millones de USD en 2031 a una CAGR del 8,01% durante el período 2026-2031. El impulso proviene de la consolidación entre las organizaciones de servicios dentales (DSOs), que despliegan equipos de capital en grandes redes de consultorios para estandarizar la atención mínimamente invasiva y aumentar el rendimiento de los procedimientos. La elevada prevalencia de enfermedades periodontales y peri-implantarias, que actualmente afecta a aproximadamente el 19% de los adultos en todo el mundo, incrementa el volumen de casos que se benefician del tratamiento asistido por láser. Los láseres también se alinean con el cambio de la profesión hacia técnicas de preservación de tejidos, que acortan el tiempo en el sillón y la recuperación, aumentando así la aceptación del paciente. Los continuos perfeccionamientos de los productos, como los anchos de pulso más cortos y las consolas de doble longitud de onda, están ampliando el rango de indicaciones clínicas, mientras que la compatibilidad con CAD/CAM en el sillón posiciona a los láseres como componentes integrales de los flujos de trabajo restauradores en el mismo día. Aunque los costos iniciales y el reembolso limitado moderan la adopción entre los consultorios individuales, las DSOs y los hospitales continúan ampliando sus bases instaladas, inclinando el panorama competitivo hacia operadores más grandes y bien financiados.

Conclusiones Clave del Informe

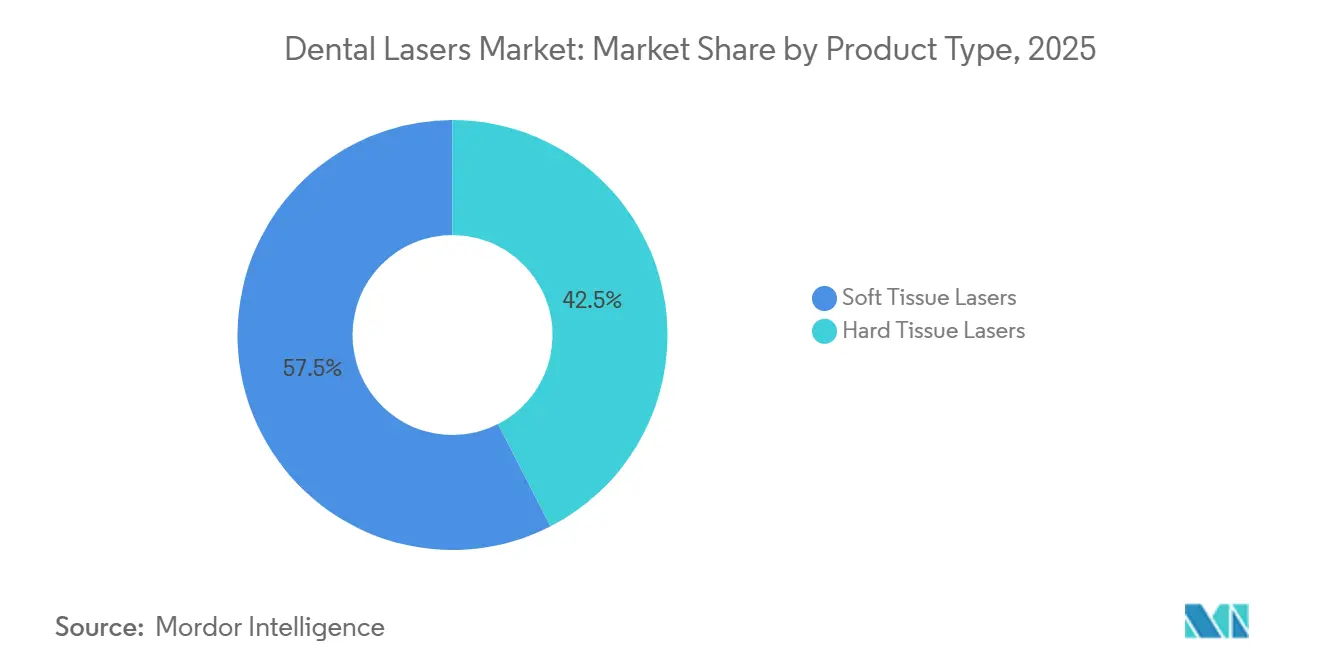

- Por tipo de producto, los láseres de tejido blando lideraron con una participación de ingresos del 57,54% en 2025; se proyecta que los sistemas con capacidad para tejido duro se expandan a una CAGR del 10,43% hasta 2031.

- Para 2025, se espera que las plataformas de diodo representen el 36,54% de la participación del mercado de láseres dentales, mientras que se anticipa que las unidades de erbio:YAG registren el crecimiento más rápido, con una CAGR del 10,65% de 2026 a 2031.

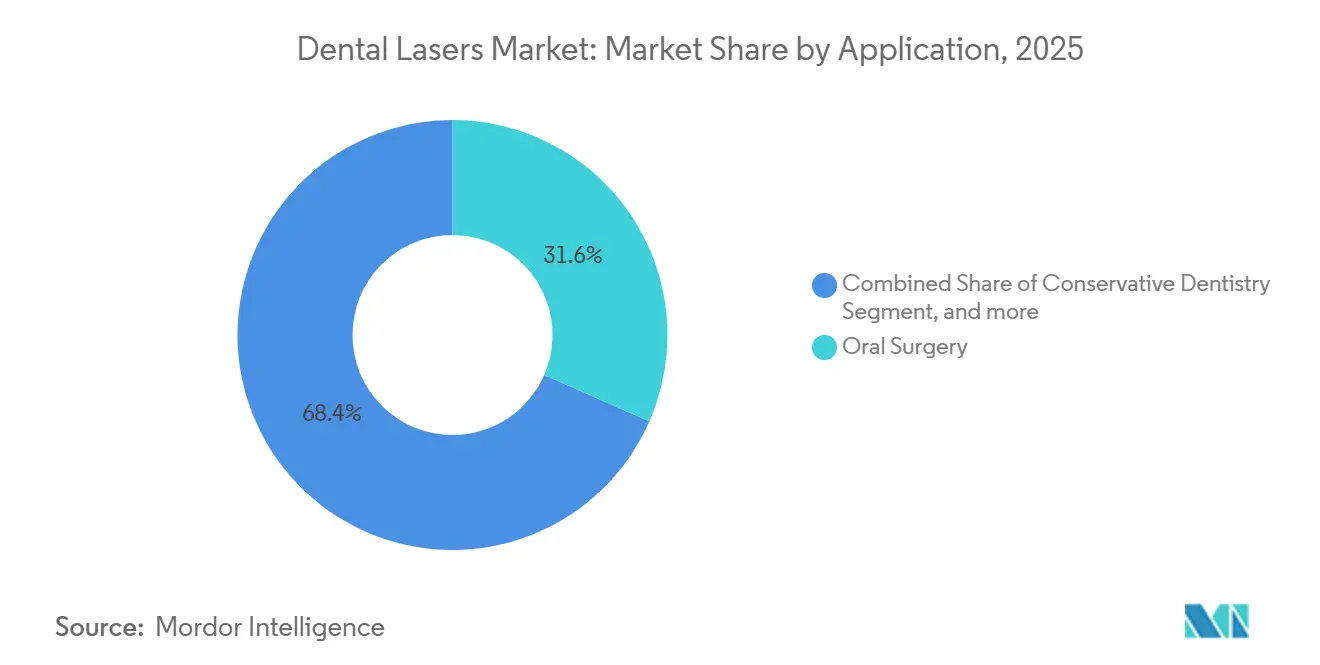

- Por aplicación, la cirugía oral representó el 31,56% del tamaño del mercado de láseres dentales en 2025, mientras que la implantología está preparada para registrar una CAGR del 11,67% de 2026 a 2031.

- Por usuario final, las clínicas y las DSOs representaron el 55,67% de la demanda en 2025; sin embargo, se espera que los hospitales registren una CAGR del 11,45% hasta 2031.

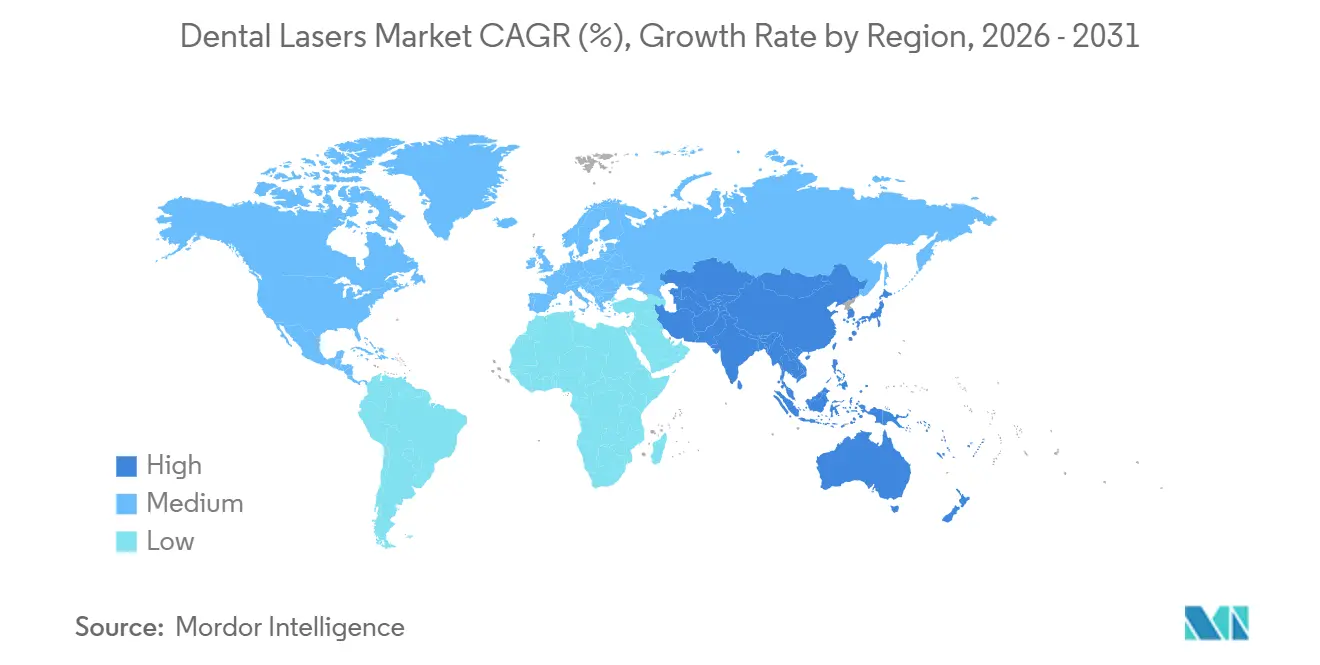

- Por geografía, América del Norte retuvo una participación del 40,34% en 2025; se prevé que Asia-Pacífico avance a una CAGR del 9,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Láseres Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Periodontales y Peri-Implantarias | +1.8% | Global, aguda en América del Norte, Europa y APAC envejecida | Mediano plazo (2-4 años) |

| Creciente Adopción de la Odontología Mínimamente Invasiva | +1.5% | América del Norte, UE, APAC urbana en expansión | Corto plazo (≤ 2 años) |

| Rápidos Avances Tecnológicos (Pulso Corto, Doble Longitud de Onda) | +1.3% | Adopción temprana en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Expansión de la Compatibilidad con Flujos de Trabajo CAD/CAM en el Sillón | +0.9% | América del Norte, Europa Occidental, Corea del Sur | Mediano plazo (2-4 años) |

| Crecientes Inversiones Lideradas por DSOs en Equipos de Alto Retorno sobre la Inversión | +1.2% | Núcleo en América del Norte, expansión al Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Clústeres Emergentes de Turismo Dental | +0.7% | México, Tailandia, Turquía, Costa Rica, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Periodontales y Peri-Implantarias

La periodontitis grave afecta a aproximadamente mil millones de adultos y aumenta considerablemente después de los 50 años[1]Organización Mundial de la Salud, "Informe sobre el Estado de la Salud Bucodental Mundial," who.int. La peri-implantitis añade una carga clínica recurrente, ya que el desbridamiento convencional corre el riesgo de rayar el titanio. Los láseres de erbio:YAG vaporizan el biofilm sin dañar las superficies del implante, y las unidades de diodo coagulan el tejido blando inflamado. Los protocolos basados en evidencia, como los procedimientos de nueva inserción asistidos por láser, ganan terreno porque evitan la cirugía de colgajo y favorecen una cicatrización más rápida. El envejecimiento de la población en Estados Unidos, Alemania y Japón garantiza un flujo constante de casos periodontales complejos que son muy adecuados para la terapia láser. Los consultorios que adoptan estos protocolos reportan una mayor aceptación del tratamiento porque los pacientes asocian los láseres con menor dolor y una recuperación más rápida.

Creciente Adopción de la Odontología Mínimamente Invasiva

La demanda de los pacientes de una atención más suave acelera el alejamiento de los bisturíes y las fresas. Los láseres de tejido blando realizan gingivectomías y frenectomías con sangrado limitado, permitiendo el alta el mismo día. Los sistemas de erbio:YAG para tejido duro pueden extirpar caries preservando el esmalte, reduciendo así la sensibilidad postoperatoria. Las DSOs aprovechan esta preferencia comercializando los procedimientos con láser como ofertas premium e implementando protocolos estandarizados en sus extensas redes. En los mercados urbanos densos, la capacidad de anunciar la eliminación de caries sin inyecciones diferencia a los consultorios e impulsa el volumen de casos electivos. La tendencia se integra perfectamente con el escaneo digital y el fresado en el sitio, lo que permite a los profesionales completar las restauraciones en una sola visita.

Rápidos Avances Tecnológicos (Sistemas de Pulso Corto y Doble Longitud de Onda)

Los fabricantes ahora combinan haces de erbio:YAG de pulso corto y neodimio:YAG en una sola consola, cubriendo tanto la ablación de tejido duro como la coagulación de tejido blando sin necesidad de utilizar diferentes piezas de mano. Las duraciones de pulso inferiores a 100 microsegundos restringen la difusión de calor, protegiendo la pulpa durante el corte del esmalte. Los fabricantes añaden configuraciones de fotobiomodulación que utilizan una salida de bajo nivel para acelerar el cierre de heridas y minimizar el edema. Las interfaces de software guían la selección de parámetros a través de bibliotecas de procedimientos precargadas, apoyando a los clínicos que son nuevos en el uso de láseres. Estos avances amplían colectivamente el rango de indicaciones facturables y reducen la barrera de habilidades, persuadiendo a los médicos generales de que los láseres ya no son equipos de nicho.

Expansión de la Compatibilidad con Flujos de Trabajo CAD/CAM en el Sillón

La odontología digital prospera gracias a la eficiencia en una sola visita. Los márgenes preparados con láser crean campos limpios y sin sangre que los escáneres ópticos capturan con precisión, eliminando la necesidad de pasos de adaptación. Los laboratorios o los fresadores en el consultorio pueden entonces fabricar incrustaciones cerámicas que se asientan con precisión, acortando el tiempo total en el sillón. Para las DSOs, la integración sustenta un modelo restaurador de alto rendimiento, mientras que los hospitales utilizan combinaciones de láser y CAD/CAM para resecciones oncológicas complejas seguidas de rehabilitación protésica inmediata. La sinergia del flujo de trabajo eleva la utilización general del equipo, fortaleciendo el retorno de la inversión en láser.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Adquisición y Mantenimiento | -1.4% | Global, agudo para consultorios individuales en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reembolso Limitado entre los Principales Pagadores | -1.1% | Estados Unidos, Europa Occidental; menor impacto en APAC y MEA con pago en efectivo | Mediano plazo (2-4 años) |

| Curva de Aprendizaje Pronunciada y Déficits de Formación | -0.8% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria para Láseres de Clase IV+ | -0.5% | Estados Unidos, UE, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria para Nuevas Clases de Láseres (Clase IV+)

Los dispositivos de alta potencia o de múltiples longitudes de onda pueden clasificarse en categorías regulatorias más estrictas, prolongando así los ciclos de autorización bajo los regímenes FDA 510(k), MDR de la UE o NMPA de China[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Láseres Dentales: Guía de Notificación Previa a la Comercialización 510(k)," fda.gov. Los plazos de aprobación prolongados pueden aumentar los costos de desarrollo y retrasar la entrada al mercado entre 12 y 18 meses. Los fabricantes se protegen lanzando actualizaciones incrementales en lugar de configuraciones innovadoras, lo que ralentiza modestamente el ritmo de innovación disponible para los clínicos.

Reembolso Limitado entre los Principales Sistemas de Pago

La mayoría de las aseguradoras estadounidenses y europeas agrupan los procedimientos con láser con códigos convencionales, eliminando los honorarios incrementales que podrían compensar el costo del equipo. Los clínicos deben depender de los pagos de bolsillo de los pacientes, una estrategia viable solo en mercados adinerados u orientados a la estética. En contraste, las regiones con pago en efectivo, como partes de Asia-Pacífico, experimentan menos barreras de reembolso, pero la adopción generalizada sigue dependiendo de los ingresos disponibles de los hogares. Sin el reconocimiento por parte de los pagadores de los beneficios clínicos, el incentivo financiero para invertir en láseres se mantiene moderado para los consultorios dependientes de seguros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Volumen de Tejido Blando Enmascara el Potencial Alcista del Tejido Duro

Los láseres de tejido blando representaron el 57,54% del tamaño del mercado de láseres dentales en 2025, impulsados por precios más bajos y su amplia aplicabilidad en el contorneado gingival, la frenectomía y el desbridamiento periodontal. Su facilidad de integración ofrece una recuperación rápida de la inversión, especialmente en las sucursales de DSOs de alto rendimiento que realizan grandes volúmenes de remodelación estética. Los sistemas de erbio:YAG con capacidad para tejido duro, aunque más costosos, están ganando visibilidad a medida que se acumula evidencia sobre la excavación indolora de caries y el manejo de la peri-implantitis. Durante el período de previsión, el aumento de la competencia clínica y la introducción de consolas de doble longitud de onda combinadas desplazarán gradualmente la combinación de productos hacia plataformas que aborden ambos tipos de tejido dentro de un único flujo de trabajo. Las DSOs ya despliegan unidades de tejido blando en todo el sistema y concentran los modelos premium de tejido duro en centros especializados donde la complejidad del procedimiento justifica una mayor asignación de capital.

El dominio del tejido blando refleja el cálculo financiero de los consultorios independientes que a menudo comienzan con un láser de diodo para ganar flexibilidad quirúrgica y atractivo de marketing para los pacientes. Una vez que la utilización se estabiliza, algunos consultorios ascienden a dispositivos de doble longitud de onda que desbloquean indicaciones restauradoras y amplían los flujos de ingresos. El continuo perfeccionamiento de la modulación de pulsos y la entrega por fibra ampliará aún más las indicaciones para el tejido blando. Sin embargo, el valor clínico comparativo de la capacidad para tejido duro sugiere un cambio medido pero constante hacia sistemas de espectro completo a medida que se alivian las barreras de amortización.

Por Tecnología: El Impulso del Erbio Señala un Giro hacia el Tejido Duro

Las plataformas de diodo representaron el 36,54% de la participación del mercado de láseres dentales en 2025 porque abordan los casos cotidianos de tejido blando a precios de nivel básico. Sin embargo, se proyecta que las unidades de erbio:YAG registren la CAGR más alta del 10,65% hasta 2031, a medida que los clínicos buscan tratamientos de tejido duro en una sola visita que preserven la estructura dental. Los láseres de dióxido de carbono, antes preferidos para la biopsia por escisión y la vaporización, enfrentan una erosión de participación debido a los mayores costos y las actualizaciones competitivas de diodo. El neodimio:YAG sigue siendo un nicho para la coagulación de tejido profundo y la fotobiomodulación, a menudo incluido como una segunda longitud de onda en consolas multimodales.

La convergencia tecnológica se está acelerando. Los módulos de erbio de pulso corto logran la ablación del esmalte con una difusión térmica insignificante, mientras que las bibliotecas de parámetros guiadas por software simplifican la configuración. Los fabricantes ahora combinan haces de diodo y erbio en un solo chasis, lo que permite a los profesionales pasar de la gingivectomía a la preparación de cavidades sin cambiar de equipo. Estos sistemas híbridos reducen el desorden en el operatorio y fortalecen la propuesta de valor general, posicionando al erbio como la próxima inversión lógica para los consultorios que ya están familiarizados con los flujos de trabajo de diodo.

Por Aplicación: El Crecimiento de la Implantología Supera a la Cirugía Oral Establecida

La cirugía oral capturó el 31,56% de los ingresos en 2025 porque los láseres realizan de manera confiable la escisión de tejido y la hemostasia con menos sangrado y un cierre de heridas más rápido. Sin embargo, la implantología está preparada para expandirse a una CAGR del 11,67% a medida que los protocolos para la descontaminación de la peri-implantitis mediada por láser ganan respaldo científico. Los clínicos aprecian que los haces de erbio:YAG eliminan el biofilm microbiano sin rayar el titanio, extendiendo la vida útil del implante y reduciendo las tasas de revisión. Los procedimientos periodontales, incluido el LANAP, continúan generando un volumen consistente, mientras que la odontología conservadora gana terreno a medida que los pacientes adoptan la preparación de cavidades sin vibración.

Las indicaciones emergentes ilustran la versatilidad de la modalidad. La desinfección endodóntica se beneficia de los irrigantes activados por láser que penetran en la anatomía compleja del conducto, aunque la adopción sigue limitada a los consultorios orientados a la tecnología. La odontología pediátrica también muestra promesas porque los láseres permiten la eliminación de caries con anestesia mínima, una propuesta convincente tanto para niños ansiosos como para sus padres. A medida que la literatura clínica se expande, es probable que los patrones de derivación favorezcan a los profesionales habilitados con láser, ampliando aún más la brecha de uso entre los consultorios equipados y los no equipados.

Por Usuario Final: La Demanda Hospitalaria Aumenta junto con la Complejidad de los Casos

Las clínicas y las DSOs generaron el 55,67% de las compras en 2025, lo que refleja su dominio en la atención restauradora y periodontal de rutina. Los hospitales están en camino de alcanzar una CAGR del 11,45% porque los equipos maxilofaciales y oncológicos requieren cortes de precisión con un daño colateral mínimo. Los hospitales universitarios son pioneros en protocolos de investigación de doble longitud de onda, acelerando la traducción de la evidencia a la práctica convencional. Los centros académicos validan los perfiles de seguridad que refuerzan las negociaciones con las aseguradoras e informan las aprobaciones regulatorias.

Las DSOs utilizan planes de formación uniformes y adquisiciones centralizadas para escalar la adopción rápidamente. Sus plataformas de datos capturan métricas de utilización que perfeccionan los modelos de retorno sobre la inversión, reforzando una mayor asignación de capital. Por el contrario, la adopción en clínicas de propietario único sigue siendo irregular; sin poder de compra grupal ni mentores internos, muchos dentistas difieren la inversión, perpetuando la bifurcación del mercado.

Análisis Geográfico

América del Norte retuvo una participación del 40,34% en 2025, anclada por Estados Unidos, donde la expansión de las DSOs y los altos ingresos disponibles sustentan las actualizaciones de equipos. La madura penetración del CAD/CAM crea puntos de integración naturales para los láseres, mientras que los ecosistemas de educación continua mantienen la competencia de los clínicos. Canadá refleja estas tendencias a menor escala, con variaciones provinciales en las regulaciones sobre el alcance de la práctica que dan forma a la adopción. Las clínicas fronterizas de México explotan el turismo dental anunciando carillas y colocación de implantes asistidos por láser a pacientes estadounidenses que buscan alivio de precios.

Se prevé que Asia-Pacífico crezca más rápido a una CAGR del 9,43% hasta 2031. La creciente clase media de China impulsa la apertura de clínicas privadas, que ven los láseres como una señal de marca moderna. La alta prevalencia de implantes en Japón impulsa la demanda de unidades de erbio adecuadas para el mantenimiento peri-implantario, mientras que el bien establecido sector de turismo médico de Corea del Sur posiciona las consolas de doble longitud de onda como comodidades estándar. India exhibe una adopción en etapa temprana, principalmente en áreas urbanas donde la diferenciación competitiva es crucial. Tailandia y Filipinas, por otro lado, apuestan por paquetes con marca láser para atraer clientela del extranjero.

Europa exhibe dinámicas mixtas. Alemania se beneficia del reembolso selectivo de seguros para la terapia láser periodontal, fomentando la penetración entre los periodoncistas. El Reino Unido muestra un fuerte interés del sector privado, pero las brechas de reembolso dentro del Servicio Nacional de Salud limitan un despliegue más amplio. Francia e Italia mantienen un nivel moderado de adopción, centrándose en clínicas estéticas urbanas. En Oriente Medio, los países del Golfo invierten en equipos de vanguardia para construir centros de excelencia regionales. El mercado privado de Sudáfrica pilota unidades láser en Johannesburgo y Ciudad del Cabo, pero la difusión más amplia se ve obstaculizada por la volatilidad cambiaria y el acceso limitado a la formación. Brasil lidera América del Sur a través de cadenas dentales privadas que equipan sitios de alto volumen con sistemas de diodo para atender a los viajeros de cirugía estética.

Panorama regulatorio

Los láseres dentales se regulan generalmente como dispositivos médicos de riesgo moderado en los principales mercados. En Estados Unidos, los instrumentos láser quirúrgicos para uso dental se clasifican comúnmente como dispositivos de Clase II bajo códigos de producto de la FDA como GEX, que normalmente requieren autorización 510(k). Los fabricantes y proveedores también deben cumplir con las expectativas de seguridad radiológica y eléctrica que influyen en el etiquetado, la orientación sobre gafas de protección y los controles de las instalaciones, lo que puede volverse más complejo a medida que los sistemas incorporan mayor potencia y modos multilongitud de onda.

En Europa, los láseres dentales se rigen por el Reglamento de Productos Sanitarios (MDR) 2017/745 de la UE, donde los requisitos de clasificación y evidencia clínica determinan la revisión por parte del Organismo Notificado y las obligaciones posteriores a la comercialización. La guía continúa desarrollándose a través de normas y documentos técnicos utilizados en la evaluación de conformidad, incluida la publicación de CEN/TR 12401:2025 (abril de 2025), que ofrece una guía de clasificación actualizada para dispositivos dentales bajo el marco del MDR y afecta la manera en que los fabricantes justifican el propósito previsto, las afirmaciones y la clase de riesgo de las plataformas láser.

Análisis de la cadena de valor

La cadena de valor de los láseres dentales comienza con el abastecimiento de componentes especializados, incluidos diodos láser, módulos láser de estado sólido, óptica, fibras, piezas de mano, electrónica de control y subsistemas de refrigeración. Luego avanza a través del diseño OEM, el desarrollo de software (bibliotecas de procedimientos y ajustes preestablecidos), la integración de sistemas y la gestión de calidad. Las actividades de cumplimiento y pruebas, incluida la alineación con normas de seguridad láser y eléctrica médica (comúnmente IEC 60601-2-22 e IEC 60825-1), se integran en el desarrollo y la fabricación porque afectan los expedientes de autorización, el etiquetado y los procedimientos de servicio.

La comercialización depende de redes de distribución y servicio de varios niveles, ya que la instalación, la calibración, el mantenimiento y la formación clínica influyen en la utilización y la renovación de consumibles o contratos de servicio. Las asociaciones comerciales y organismos de canal (por ejemplo, Dental Trade Alliance, ADDE, BDIA) apoyan el acceso al mercado mediante orientación, ecosistemas de formación y conocimiento de normas, mientras que los fabricantes y distribuidores especializados gestionan la documentación regulatoria regional y la cobertura posventa. En Estados Unidos, la Notificación de Láser N.º 56 de la FDA (vigente desde marzo de 2025) respalda el uso de normas IEC armonizadas para demostrar el cumplimiento, lo que puede simplificar las presentaciones en múltiples mercados y reducir la carga de pruebas duplicadas en toda la cadena.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con los actores globales establecidos defendiendo su participación a través de actualizaciones incrementales que refinan las formas de pulso, la ergonomía de la fibra y los preajustes de software, en lugar de saltos radicales de hardware. La integración con los ecosistemas de odontología digital permite a los fabricantes combinar escáneres y unidades de fresado, profundizando así la penetración de cuentas. Los contratos de servicio por suscripción y los consumibles propietarios aseguran flujos de ingresos recurrentes que amortiguan la competencia de precios.

Si bien los participantes de nicho apuntan a longitudes de onda específicas o factores de forma ligeros, la cobertura de servicio limitada restringe su atractivo en las licitaciones de hospitales y DSOs. La expansión geográfica figura de manera prominente en las hojas de ruta estratégicas, especialmente hacia Asia-Pacífico y Oriente Medio, donde las instalaciones de primer movimiento anclan las ventas de consumibles a largo plazo. Varios líderes se asocian con DSOs para crear centros de formación con marca compartida, asegurando que la competencia de los clínicos se alinee con los lanzamientos de equipos. La complejidad regulatoria eleva las barreras para los recién llegados, favoreciendo sutilmente a las empresas que mantienen experiencia interna en cumplimiento normativo y equipos de educación clínica.

Los observadores de la industria anticipan una consolidación selectiva a medida que las empresas más pequeñas luchan por financiar la distribución multirregional y la I+D sostenida. Las adquisiciones que integran a los actores especializados en carteras más grandes pueden aportar tecnologías de longitud de onda complementarias y reforzar las redes de posventa. La intensidad competitiva puede aumentar si los códigos de reembolso finalmente diferencian los procedimientos con láser, pero por ahora, los ecosistemas de productos y la profundidad de la formación superan a las especificaciones de hardware puras en las decisiones de compra.

Líderes de la Industria de Láseres Dentales

Dentsply Sirona

Fotona D.D.

Gigaalaser

MegaGen Implant

Convergent Dental Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad concreta consiste en combinar la capacidad multi-indicación con una adopción adaptada a los médicos generales. Las consolas que combinan el rendimiento en tejidos blandos (diodo) con flujos de trabajo en tejidos duros y periimplantares (con capacidad de erbio), a la vez que incorporan ajustes preestablecidos guiados, integraciones de flujo de trabajo y formación estandarizada, reducen el esfuerzo operativo necesario para expandirse más allá de un único nicho clínico. La evidencia de este cambio hacia una funcionalidad más amplia se observa en la actividad regulatoria y las hojas de ruta de productos que van más allá del corte y la coagulación, incluidas las autorizaciones 510(k) de la FDA vinculadas a la tecnología de detección de caries basada en fluorescencia láser (por ejemplo, Dentsply Sirona Primescan 2, que recibió la autorización 510(k) en agosto de 2025).

Una segunda oportunidad consiste en escalar la utilización, no solo las colocaciones, mediante educación clínica estructurada y estandarización de protocolos que respalden resultados más consistentes en las DSO y los hospitales. Los organismos profesionales y las organizaciones de odontología láser continúan formalizando las vías educativas, y las iniciativas de las empresas hacen hincapié en paquetes terapéuticos habilitados por flujo de trabajo, como la integración del flujo de trabajo LANAP AI lanzada en mayo de 2025, que combina dispositivos con herramientas de productividad del consultorio. A medida que se otorgan más autorizaciones 510(k) para sistemas de diodo de tejido blando en 2026, la diferenciación se desplaza cada vez más hacia la huella de servicio, la profundidad de la formación y la compatibilidad integral con la odontología digital, en lugar de centrarse únicamente en la longitud de onda.

Desarrollos recientes del sector

- Marzo de 2026: Fotona lanzó su campaña FotonaSMILE para apoyar la mejora integral de la sonrisa asistida por láser y aumentar la conciencia de los profesionales sobre las aplicaciones de odontología estética. La campaña refuerza la generación de demanda más allá de los casos de uso periodontales y quirúrgicos principales, apoyando una mayor utilización de plataformas láser multiaplicación entre las prácticas orientadas a la estética.

- Mayo de 2025: Millennium Dental Technologies lanzó el flujo de trabajo LANAP AI, integrando el láser PerioLase MVP-7 Nd:YAG con el sistema Zyris Isolite Pro. Al empaquetar un protocolo clínico con componentes de flujo de trabajo, el lanzamiento apunta a la eficiencia del tiempo de sillón y la estandarización, lo cual es particularmente relevante para operadores multisitio que buscan resultados periodontales consistentes.

- Abril de 2025: Convergent Dental lanzó Solea Perioguide para terapia periodontal mínimamente invasiva como una aplicación del láser dental Solea de todo tejido a base de CO2. El lanzamiento amplía el posicionamiento específico por procedimiento para las bases instaladas existentes, apoyando una adopción periodontal más amplia y aumentando el conjunto direccionable de indicaciones facturables para los usuarios de láser de CO2.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de láseres dentales abarca los ingresos de los sistemas láser utilizados en procedimientos dentales, junto con los accesorios relacionados cuando se venden como parte de la oferta láser. Se dimensiona utilizando la demanda de equipos en los principales entornos de atención dental y la combinación de procedimientos en los que se usan clínicamente los láseres.

Exclusiones del alcance: se excluyen los láseres de spa cosmético y los láseres médicos o quirúrgicos generales no destinados a uso dental.

Descripción general de la segmentación

- Por Tipo de Producto

- Láseres de Tejido Blando

- Láseres de Tejido Duro

- Por Tecnología

- Láseres de Diodo

- Láseres Nd:YAG

- Láseres Er:YAG

- Láseres de CO₂

- Por Aplicación

- Odontología Conservadora

- Tratamiento Endodóntico

- Cirugía Oral

- Periodoncia

- Implantología

- Por Usuario Final

- Clínicas Dentales y DSOs

- Hospitales

- Instituciones Académicas y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el panorama de demanda inicial y garantizar que los supuestos siguieran patrones clínicos y regulatorios reales. Consultamos fuentes públicas como las estadísticas de salud bucal de los CDC, los datos de salud bucal de la OMS, los indicadores de población e ingresos del Banco Mundial, los datos de salud de la OCDE y las bases de datos de dispositivos y avisos de seguridad de la FDA (como ejemplos de lo que se revisó).

Del lado de la oferta, se revisaron informes anuales, presentaciones para inversores y prensa reconocida para comprender el posicionamiento de los productos, el momento de los lanzamientos y la exposición regional general. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, además de acceso a bases de datos de patentes, para seguir el enfoque tecnológico y el ritmo de nuevas solicitudes que puedan influir en la adopción. Las fuentes documentales aquí enumeradas no son exhaustivas, y también se consultaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar dónde se están utilizando realmente los láseres en odontología y qué está cambiando las decisiones de compra de un año a otro. Hablamos con una combinación de operadores de clínicas, equipos de compras y biomédicos, distribuidores y académicos dentales en Asia-Pacífico, EMEA y América, lo que nos ayudó a confirmar la adopción a nivel de procedimiento, los ciclos de reemplazo típicos y la diferencia real entre el precio de lista y el precio transaccionado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | Asia-Pacífico: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 35% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 52% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se reconstruye el conjunto de demanda de equipos dentales utilizando los volúmenes de procedimientos dentales y la penetración de la odontología asistida por láser según el entorno de atención, y luego los totales se asignan por región utilizando indicadores de capacidad de servicio. Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados multiplicados por envíos de unidades estimados, retroalimentación del canal de distribución y comprobaciones de demanda impulsada por reemplazo cuando las nuevas colocaciones son difíciles de observar.

El modelo utiliza un conjunto práctico de variables que se pueden seguir a lo largo del tiempo, incluida la combinación de procedimientos en tejido blando y tejido duro, la adopción en DSO frente a consultorios independientes, el precio promedio de los sistemas por tipo de láser (por ejemplo, diodo frente a erbio), los ciclos de reemplazo de equipos y la densidad regional de dentistas y clínicas. Cuando existen vacíos, los supuestos se completan utilizando rangos basados en entrevistas y luego se someten a pruebas de estrés frente a lo que las clínicas dicen que pueden presupuestar en un año típico.

Para el pronóstico, se utiliza el análisis de escenarios, con variables ajustadas según la rapidez con la que los ahorros de tiempo de sillón y la aceptación del paciente se traducen en compras, y cómo evolucionan la disponibilidad de formación y los entornos de reembolso. La visión prospectiva también se ancla en el consenso de expertos sobre el ritmo de adopción de diodos, el crecimiento de los volúmenes de implantología y cirugía oral, y el momento probable de las renovaciones de productos que pueden desencadenar actualizaciones.

Validación de datos y ciclo de actualización

La validación se realiza comparando el modelo con señales independientes y luego revisando cualquier variación significativa antes de la aprobación final. Comparamos los totales derivados con el crecimiento de procedimientos a nivel regional, las bandas de precios observadas y la retroalimentación de las entrevistas sobre los patrones de pedidos, y luego se revisan los saltos inusuales para confirmar que están vinculados a un factor conocido, como un ciclo de producto o una conmoción de la demanda.

Cada informe pasa por una revisión interna en varios pasos, donde los supuestos, los cálculos y los movimientos de un año a otro se cuestionan y corrigen cuando es necesario. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando se produce un evento material, como una acción regulatoria importante, un cambio notable en el comportamiento de compra de las clínicas o un cambio significativo de precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Estimación de Mordor Intelligence del mercado de láseres dentales en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los láseres dentales a menudo no coinciden porque el alcance y las reglas de conteo varían, y estas elecciones cambian la cifra final más de lo que muchos esperan. Las diferencias suelen provenir de qué se considera ingresos exclusivamente dentales, de cómo se promedian los precios entre los tipos de láser, y de si el año mostrado es un año base o el primer año de pronóstico.

Un factor común de discrepancia es si se incluyen los ingresos de láseres adyacentes, donde Mordor Intelligence cuenta los sistemas láser dentales según el uso dental definido y excluye las ventas de láseres médicos más amplios, incluso si la tecnología es similar. Otras diferencias también provienen de cómo se traduce el crecimiento de procedimientos en demanda de equipos, ya que algunas estimaciones asumen una penetración más rápida en consultorios más pequeños sin verificar la capacidad de formación ni los ciclos de compra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 401,30 millones de USD (2026) | |

| Editor de la industria A | 371,50 millones de USD (2025) | Utiliza un año de referencia diferente y una división por tipo que puede desplazar el precio promedio ponderado al enfatizar los sistemas de todo tejido frente a los sistemas específicos para procedimientos, lo que cambia el valor inicial antes de la previsión. |

| Editor de la industria B | 316,20 millones de USD (2024) | Utiliza un año base anterior con una trayectoria de adopción supuesta más lenta, y el vínculo entre la demanda de procedimientos y las compras de dispositivos es menos explícito, lo que puede subestimar las compras impulsadas por el reemplazo en regiones maduras. |

La tabla muestra que la mayor parte de la dispersión se explica por la selección del año y por cómo se promedian los precios y la adopción entre los tipos de láser y los entornos de atención. Al vincular la demanda con el uso en procedimientos, la penetración por entorno de atención y un calendario de reemplazo realista, mantenemos la estimación trazable a variables claras que se pueden revisar y actualizar a medida que surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de láseres dentales en 2026?

El tamaño del mercado de láseres dentales alcanza los 401,30 millones de USD en 2026 y está posicionado para una expansión anual constante del 8,01% hasta 2031.

¿Qué tecnología láser está creciendo más rápido?

Las plataformas de erbio:YAG lideran el crecimiento con una CAGR proyectada del 10,65% hasta 2031, lo que refleja la creciente demanda de capacidad para tejido duro.

¿Por qué son importantes las DSOs para la adopción de láseres dentales?

Las DSOs centralizan las compras y la formación, lo que permite un despliegue rápido y rentable de láseres en grandes redes de consultorios.

¿Qué frena la adopción de láseres en los consultorios independientes?

Los altos costos de adquisición, los códigos de reembolso agrupados y la formación formal limitada retrasan la inversión entre los consultorios individuales.

¿Qué región se expandirá más rápidamente?

Se espera que Asia-Pacífico avance a una CAGR del 9,43% hasta 2031, impulsada por el crecimiento de los ingresos, el turismo dental y las iniciativas gubernamentales de salud bucodental.

¿Qué aplicación clínica muestra el mayor crecimiento futuro?

La implantología debería crecer más rápido, a una CAGR del 11,67%, a medida que los láseres de erbio:YAG demuestran ser eficaces para la descontaminación de la peri-implantitis.

Última actualización de la página el: