Tamaño y Cuota del Mercado de Filtración de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración de Laboratorio por Mordor Intelligence

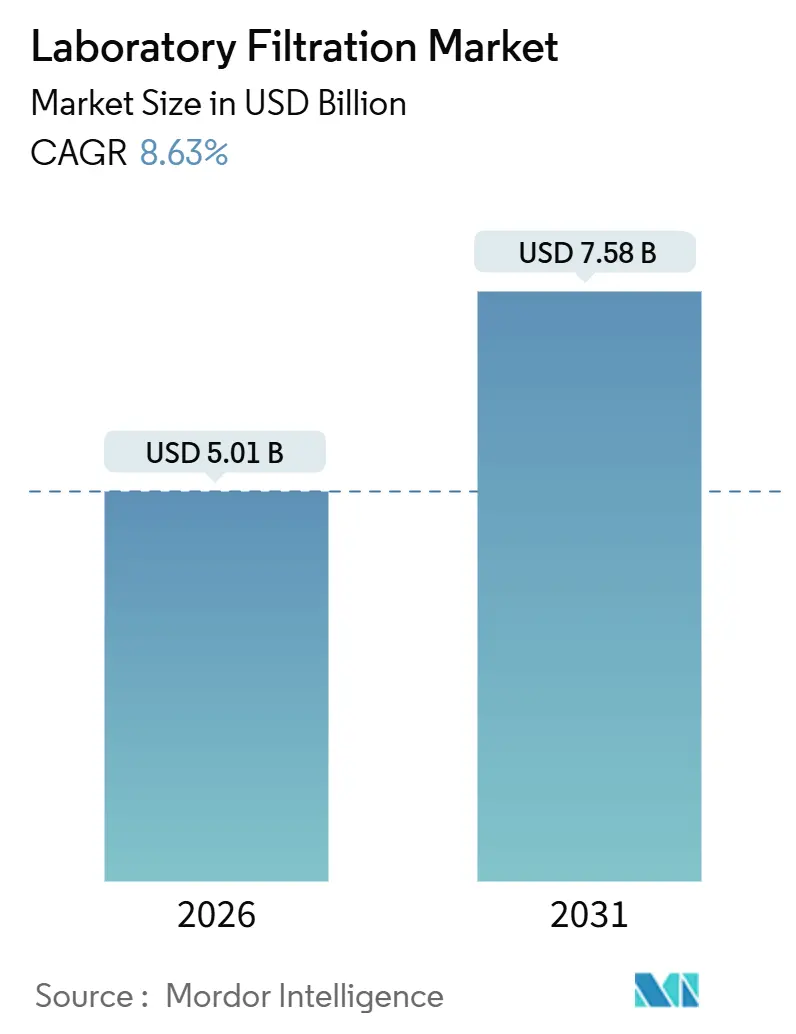

El tamaño del Mercado de Filtración de Laboratorio se estima en USD 5,01 mil millones en 2026, y se espera que alcance los USD 7,58 mil millones en 2031, a una CAGR del 8,63% durante el período de previsión (2026-2031).

La ampliación de escala en terapias celulares y génicas reemplaza los circuitos de acero inoxidable por cápsulas desechables, que reducen el riesgo de contaminación cruzada y el tiempo de validación. Mientras tanto, el gasto en I+D biofarmacéutico impulsa a los laboratorios contratados a asegurar contratos anuales de medios, estabilizando la demanda. Los equipos miniaturizados de cribado de alto rendimiento aumentan el consumo de accesorios porque cada placa de 96 pocillos incorpora filtros discretos de 0,2 µm, fortaleciendo las conexiones entre los proveedores de filtración y los fabricantes de equipos originales de instrumentación. Los mandatos de seguridad viral ahora requieren barreras ortogonales, por lo que los fabricantes de anticuerpos monoclonales incorporan pasos de nanofiltración de 20 nm que elevan el valor de los consumibles por lote, convirtiendo el cumplimiento normativo en un claro acelerador de ingresos. La dinámica competitiva favorece a los proveedores verticalmente integrados capaces de fabricar membranas, ensamblar cápsulas estériles y realizar envíos en 48 horas; sin embargo, persiste espacio sin explotar en dispositivos a escala de nanolitros y medios híbridos cerámico-poliméricos resistentes a la limpieza cáustica, dejando el mercado de filtración de laboratorio abierto a innovadores de nicho.

Conclusiones Clave del Informe

- Por tipo de producto, los Medios de Filtración lideraron con una cuota de ingresos del 57,31% en 2025, mientras que se prevé que los Accesorios de Filtración se expandan a una CAGR del 10,92% hasta 2031.

- Por técnica, la microfiltración representó el 39,68% de la cuota del mercado de filtración de laboratorio en 2025, mientras que se proyecta que la nanofiltración y la ósmosis inversa crezcan a una CAGR del 9,54% hasta 2031.

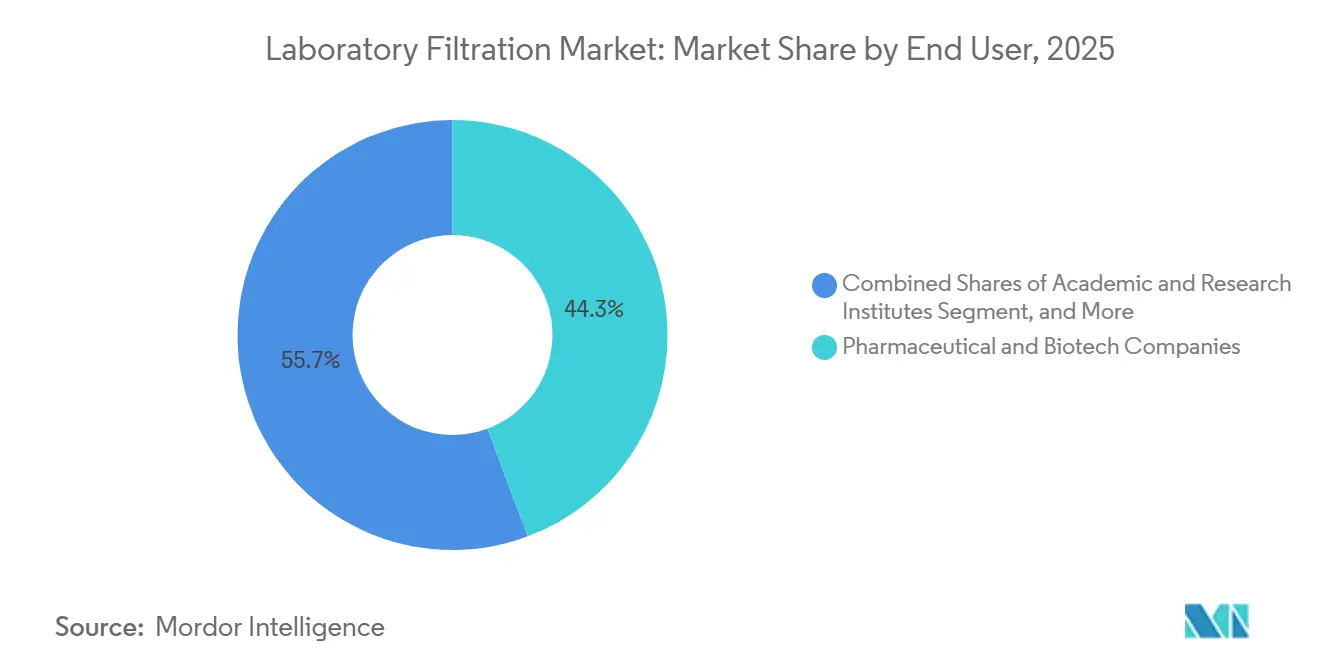

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una cuota del 44,26% en 2025, pero los institutos académicos y de investigación avanzan a una CAGR del 12,51% durante el período de previsión.

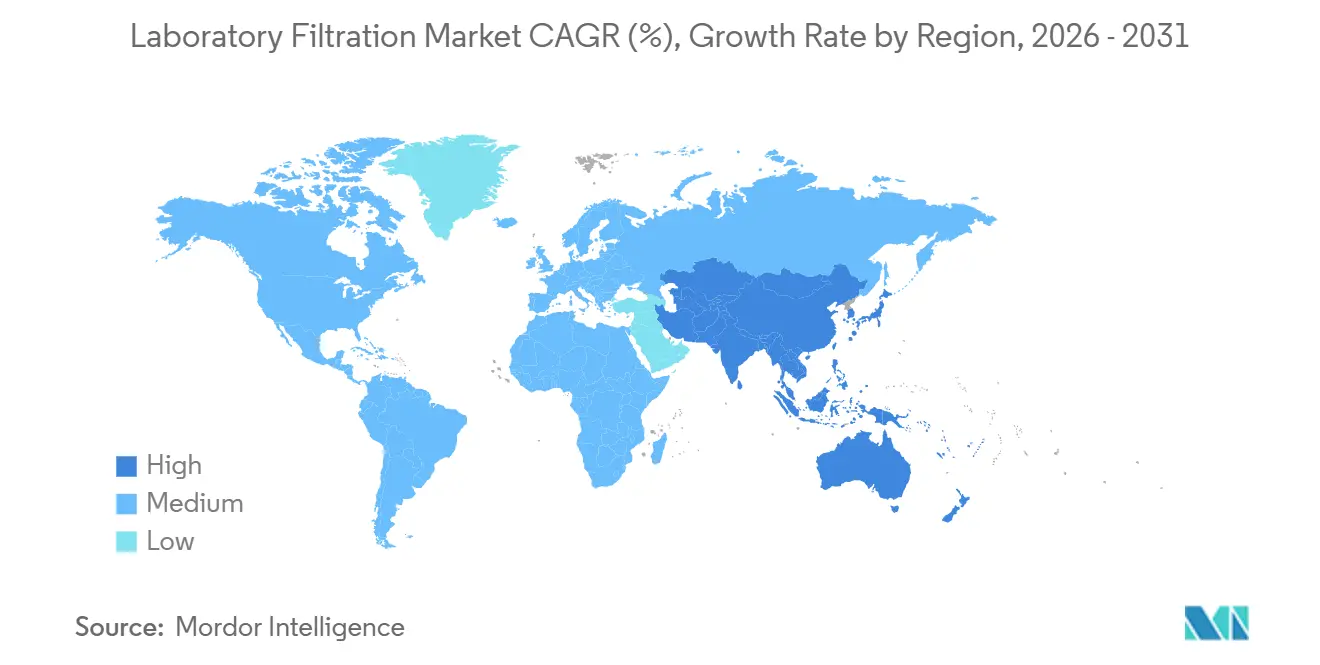

- Por geografía, América del Norte registró una cuota del 36,24% en 2025, mientras que la región Asia-Pacífico está preparada para una CAGR del 11,63% hasta 2031, a medida que China e India otorgan licencias a decenas de plantas de biosimilares.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Filtración de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Gasto en I+D Biofarmacéutico | +2.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Fabricación de Terapias Celulares y Génicas | +2.1% | América del Norte, Europa, Asia-Pacífico (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Rápida Adopción de Conjuntos de Filtración de Un Solo Uso | +1.8% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Cribado de Alto Rendimiento Miniaturizado que Impulsa la Demanda de Microfiltración | +1.4% | América del Norte, Europa, centros de investigación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las ORC y CDMO que Impulsan Conjuntos de Filtración Rentables | +1.6% | Núcleo de Asia-Pacífico, con expansión hacia América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Filtración de Laboratorio | +1.2% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Gasto en I+D Biofarmacéutico

El gasto global en I+D farmacéutico alcanzó los USD 244 mil millones en 2025, un aumento interanual del 7,5%, con los biológicos representando el 62% de este gasto.[1]Pharmaceutical Research and Manufacturers of America, "Biopharmaceutical Research Industry Profile 2025," phrma.org Cada presentación de un nuevo fármaco en investigación desencadena ahora entre 15 y 20 ciclos de validación de esterilidad y eliminación viral, lo que se traduce en un área de membrana equivalente a entre tres y cinco lotes de producción. Los laboratorios contratados experimentaron un aumento del 28% en el rendimiento de muestras para pruebas de estabilidad, lo que llevó a los responsables de compras a negociar acuerdos a largo plazo de medios de filtración que garantizan precio y disponibilidad. Los reguladores continúan perfeccionando las directrices sobre validación de procesos, lo que lleva a los patrocinadores a repetir estudios para cumplir con los estándares de esterilidad en evolución, manteniendo así el consumo de membranas. El resultado es una base duradera de pedidos recurrentes que ayuda al mercado de filtración de laboratorio a resistir las fluctuaciones macroeconómicas.

Expansión de la Fabricación de Terapias Celulares y Génicas

Los productos aprobados de terapia celular y génica ascendieron a 37 a finales de 2025, y 180 programas avanzaron a la Fase II/III, duplicando la base instalada de suites de BPF dedicadas al trabajo con vectores virales.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Medicamentos Estériles Producidos mediante Procesamiento Aséptico," fda.gov La purificación de lentivirus y AAV depende de la filtración de flujo tangencial, con cada ciclo de biorreactor de 50 L consumiendo alrededor de 12 m² de membrana de fibra hueca. Sartorius informó que los clientes de terapia celular pasaron del 11% al 19% de sus ingresos de bioprocesamiento entre 2023 y 2025, subrayando cómo el segmento remodela las carteras de pedidos.[3]Sartorius AG, "Relaciones con Inversores – Informes Anuales," sartorius.com La expansión a escala comercial requerirá un aumento de diez veces en la capacidad de filtración para 2028, lo que obliga a los CDMO a precalificar a múltiples proveedores. Los proveedores capaces de suministrar datos de retención viral en diversos serotipos disfrutan de una ventaja competitiva creciente en el mercado de filtración de laboratorio.

Rápida Adopción de Conjuntos de Filtración de Un Solo Uso

Los sistemas de un solo uso representaron el 58% de las nuevas instalaciones de filtración en 2025, frente al 41% en 2022, ya que los operadores eliminaron la validación de limpieza y redujeron el tiempo de rotación de 18 horas a menos de 2 horas. La unidad Cytiva de Danaher reportó un crecimiento del 34% en filtración de un solo uso, casi el triple del ritmo de su línea reutilizable, confirmando la demanda de campañas de pequeño volumen y múltiples productos. Aunque los costos de consumibles por litro son más elevados, el costo total de propiedad alcanza el punto de equilibrio por debajo de los 500 L, cubriendo la mayoría de los lotes clínicos y comerciales de nicho. Las normas de eliminación de residuos siguen siendo un obstáculo, pero los consorcios de la industria están pilotando esquemas de devolución que reducen los volúmenes de vertedero, manteniendo el impulso de los desechables en el mercado de filtración de laboratorio.

Cribado de Alto Rendimiento Miniaturizado que Impulsa la Demanda de Microfiltración

Los robots de descubrimiento de fármacos procesan ahora 50.000 compuestos por semana, y cada pocillo requiere un filtro dedicado para evitar el arrastre, multiplicando los volúmenes de accesorios mucho más rápido que el área de medios. El lanzamiento en 2025 por parte de Agilent de los filtros de jeringa Captiva Premium redujo la supresión de iones en los flujos de trabajo de LC-MS en un 18%, demostrando cómo la diferenciación de rendimiento puede exigir primas de precio en formatos que de otro modo estarían comoditizados. Las instalaciones centrales académicas siguen la tendencia, adquiriendo insertos de filtro para microplacas para agilizar la preparación de muestras para metabolómica. Este auge sustenta el boom de accesorios del mercado de filtración de laboratorio y ayuda a compensar la presión sobre los márgenes en los cartuchos estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para Polímeros de Membrana de Alta Calidad | -1.2% | Global, aguda en los centros de producción de polímeros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento en la Eliminación de Residuos de Plásticos de Un Solo Uso | -0.7% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de Precios por la Comoditización de los Filtros de Jeringa | -0.6% | Global, más aguda en los mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Regulaciones Emergentes sobre PFAS que Limitan el Uso de Filtros de PTFE | -0.9% | América del Norte y Europa, posible expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para Polímeros de Membrana de Alta Calidad

Las resinas de fluoruro de polivinilideno y polietersulfona provienen de solo tres productores asiáticos, por lo que cualquier interrupción se propaga en plazos de entrega de 8 a 12 semanas para rollos terminados. Un tifón cerró una planta de PVDF en Taiwán en agosto de 2025, reduciendo la disponibilidad en un 18% y elevando los precios al contado del PES de grado farmacéutico en un 23%. Los grandes proveedores se cubren con contratos de suministro plurianuales, pero los ensambladores de nivel medio soportan recortes de asignación que erosionan los márgenes. Los expedientes regulatorios nombran composiciones químicas específicas de membrana, lo que hace costosas las sustituciones de emergencia. La integración vertical, como la adquisición por parte de Sartorius en 2024 de un compoundador de PES, aísla parcialmente a los principales actores; sin embargo, los choques de suministro siguen siendo un viento en contra estructural para el mercado de filtración de laboratorio.

Costos de Cumplimiento en la Eliminación de Residuos de Plásticos de Un Solo Uso

Las enmiendas a la Directiva Marco de Residuos de Europa y varias leyes estatales de los Estados Unidos imponen tarifas de responsabilidad ampliada del productor sobre los plásticos de un solo uso fabricados con bioplásticos. Los costos de eliminación añaden entre 3 y 7 centavos por litro de biológico procesado, lo que lleva a los CDMO a considerar opciones de reutilización. Los proveedores contrarrestan con programas de devolución que peletizán las cápsulas usadas para la recuperación de energía, pero la logística sigue siendo compleja. Hasta que surjan directrices armonizadas, los gastos de cumplimiento normativo limitarán la expansión de los márgenes a corto plazo en el mercado de filtración de laboratorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Medios Dominan, los Accesorios Aumentan con la Automatización

Los Medios de Filtración capturaron el 57,31% de los ingresos en 2025, subrayando la centralidad de los rollos de membrana, los cartuchos plisados y los filtros de cápsula en cada etapa del bioprocesamiento. La comoditización de los discos de 0,22 µm comprime los márgenes, por lo que los proveedores se diferencian mediante recubrimientos hidrófilos y capas cargadas que exigen primas del 20%. Se prevé que los Accesorios de Filtración, aunque de menor valor, se expandan a una CAGR del 10,92% hasta 2031 a medida que los laboratorios automatizan el manejo de líquidos. Un solo robot de cribado puede procesar 10.000 filtros de jeringa por día, convirtiendo a los accesorios en el segmento de más rápido crecimiento del mercado de filtración de laboratorio.

Los medios se mantienen en la cima porque cada lote de biológicos consume metros cuadrados de membrana, pero los accesorios impulsan ahora el beneficio incremental. La agrupación de filtros de precisión con plataformas de pipeteo asegura los ingresos posventa y desalienta las alternativas de terceros. Los Conjuntos de Filtración, que incluyen cápsulas listas para usar y bastidores de flujo tangencial, se sitúan entre los dos extremos, ganando favor en los CDMO que priorizan la transferencia tecnológica rápida sobre la ingeniería a medida. El tamaño del mercado de filtración de laboratorio para los conjuntos está preparado para aumentar en línea con la adopción de productos de un solo uso; sin embargo, su tasa de crecimiento queda por detrás del boom de accesorios debido a los ciclos de reemplazo de unidades más largos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Técnica: La Microfiltración Lidera, la Nanofiltración Gana Terreno en Seguridad Viral

La microfiltración mantuvo el 39,68% de los ingresos por técnica en 2025, reflejando su versatilidad en la clarificación de cosechas y la garantía del llenado-acabado estéril. Las cápsulas estándar de 0,2 µm son artículos de consumo masivo, pero los proveedores ahora incorporan sensores de presión que alimentan datos en tiempo real al software de registro de lotes, elevando el tamaño del mercado de filtración de laboratorio al combinar hardware con analítica. Se espera que las unidades de nanofiltración y ósmosis inversa aumenten a una CAGR del 9,54% a medida que los reguladores exigen barreras adicionales de eliminación viral. Un nanofiltro desechable de USD 1.500 que evita un evento de contaminación de USD 50 millones es una venta fácil, por lo que la propuesta de valor de la nanofiltración trasciende el precio.

La ultrafiltración sigue la producción de biológicos, concentrando proteínas e intercambiando tampones, aunque su crecimiento es más estable. La filtración al vacío y la filtración en profundidad sirven a los laboratorios de control de calidad de moléculas pequeñas y ambientales, donde la sensibilidad al costo limita los precios de venta promedio. Las técnicas híbridas, como la electrofiltración, se mantienen por debajo de una cuota del 5%, pero exigen precios premium porque acortan el procesamiento posterior. La combinación de cuotas del mercado de filtración de laboratorio se inclinará hacia soluciones de poros más estrechos a medida que la cultura de seguridad viral se extienda más allá de los monoclonales a las vacunas y las terapias génicas.

Por Usuario Final: Los Laboratorios Farmacéuticos y de Biotecnología Mantienen el Liderazgo

Las Empresas Farmacéuticas y de Biotecnología generaron el 44,26% de los ingresos de 2025, ya que un solo anticuerpo monoclonal comercial puede consumir USD 3 millones en membranas anualmente. Los mandatos de BPF garantizan pedidos recurrentes, y los departamentos corporativos de garantía de calidad valoran a los proveedores que ofrecen trazabilidad de lotes y transparencia en el control de cambios. Los Institutos Académicos y de Investigación crecerán a una CAGR del 12,51%, impulsados por un crecimiento del 31% en la financiación de los Institutos Nacionales de Salud para laboratorios de enfermedades infecciosas y biología sintética entre 2024 y 2025. Las instalaciones centrales universitarias prefieren accesorios preesterilizados que evitan las colas de autoclave, alineándose con la creciente demanda de accesorios en el mercado de filtración de laboratorio.

Las Pruebas de Alimentos y Bebidas, junto con las Pruebas Ambientales, representan aproximadamente el 18% del valor. Las revisiones de la Agencia de Protección Ambiental a la Norma de Plomo y Cobre elevan los volúmenes de pruebas de agua, pero los presupuestos municipales limitan el gasto en filtros premium. Los laboratorios forenses y petroquímicos forman un modesto grupo de "Otros", adoptando la filtración solo cuando los recuentos de partículas comprometen la detección analítica. La industria de filtración de laboratorio abarca así nichos académicos de alto crecimiento y segmentos industriales estables, con la industria farmacéutica anclando aún la demanda absoluta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 36,24% de los ingresos en 2025, respaldada por más de 1.200 suites de BPF y el grupo más denso del mundo de desarrolladores de terapias celulares. Los CDMO de los Estados Unidos prueban primero las membranas de próxima generación, por lo que los proveedores canalizan lotes piloto hacia clientes locales, reforzando el estatus de la región como adoptante temprano. La iniciativa de vacunas de Canadá canaliza subvenciones hacia plantas de un solo uso listas para pilotar, ampliando la demanda de accesorios.

La región Asia-Pacífico es el motor de crecimiento, con una CAGR del 11,63% proyectada hasta 2031. China otorgó licencias a 47 plantas de biosimilares en 2024, e India aprobó 29 instalaciones de biológicos en 2025 que se estandarizaron en trenes desechables para satisfacer las normas de exportación de la Administración de Alimentos y Medicamentos de los Estados Unidos. Samsung Biologics y WuXi Biologics añadieron más de 400.000 L de capacidad, seleccionando socios capaces de entregar en 48 horas. Japón moderniza sus líneas de acero inoxidable con módulos híbridos de un solo uso para reducir el tiempo de inactividad por limpieza y validación, impulsando la demanda de filtros de cápsula.

Europa se expande de manera constante, impulsada por las directrices de la Agencia Europea de Medicamentos sobre fabricación continua, que aumenta la necesidad de filtración en línea. Alemania y Suiza están pivotando hacia plataformas de CAR-T autólogas, por lo que cada lote de paciente requiere filtros dedicados, lo que eleva el gasto por lote hasta un 50%. La convergencia del Reino Unido con los estándares de la Unión Europea tras el Brexit facilita el cumplimiento normativo de los proveedores. Oriente Medio y África son más pequeños hoy en día, pero los estados del Golfo comprometieron USD 1.000 millones en 2025 para la biofarmacéutica local, importando conjuntos de filtración hasta que surjan plantas de conversión regionales. Brasil y Argentina en América del Sur impulsan la autosuficiencia en vacunas; Fiocruz inauguró un complejo de 50.000 L en 2025 equipado con desechables de flujo tangencial. En todas las regiones, las instalaciones de nueva construcción saltan directamente a los sistemas de un solo uso, acelerando la adopción de cápsulas y conjuntos premium en el mercado de filtración de laboratorio.

Panorama Competitivo

Los cinco principales proveedores, Sartorius, Danaher (Cytiva y Pall), Merck KGaA, Thermo Fisher y Repligen, controlan una parte significativa de los ingresos globales, situando al mercado de filtración de laboratorio en la banda de concentración media. La integración vertical distingue a los líderes: Sartorius posee líneas de fabricación de membranas y salas limpias, lo que permite tiempos de envío de 48 horas, mientras que la combinación Cytiva-Pall de Danaher abarca desde el proceso ascendente hasta el llenado final, haciendo viable la adquisición en una sola fuente. Merck incorpora etiquetas NFC en los filtros para automatizar la trazabilidad de lotes, obteniendo primas del 12 al 15% a medida que los equipos de garantía de calidad adoptan registros de lotes digitales.

Persiste espacio sin explotar en la filtración a escala de nanolitros para dispositivos de órgano en chip, donde los filtros de jeringa actuales desperdician muestras preciosas. Las membranas híbridas cerámico-poliméricas que toleran la limpieza cáustica también resultan atractivas; múltiples empresas emergentes con licencia del MIT apuntan a este nicho. Los complementos de servicios digitales diferencian a los competidores: un panel de pruebas de integridad en la nube redujo el tiempo de inactividad en un 18% en usuarios piloto. Mientras tanto, empresas de nicho como Porvair y GVS prosperan centrándose en filtros de profundidad de polímero sinterizado y prefiltros de clarificación de suero, líneas de productos demasiado pequeñas para que los gigantes globales las prioricen.

La velocidad de patentes es intensa; la Oficina de Patentes y Marcas de los Estados Unidos concedió 127 patentes de filtración en 2025, con el 34% centrado en superficies de baja unión y el 28% en pruebas de integridad de un solo uso. Las adquisiciones también reconfiguran el panorama: Repligen adquirió Polymem en agosto de 2025 para asegurar capacidad de fibra hueca, mientras que Thermo Fisher amplió su planta de cápsulas en Singapur para proteger los plazos de entrega a los clientes de Asia. El mercado de filtración de laboratorio, por tanto, equilibra las economías de escala con los nichos de innovación, alentando tanto a los titanes como a los recién llegados a invertir.

Líderes de la Industria de Filtración de Laboratorio

Merck KGaA

Danaher Corporation

Sartorius AG

GVS S.p.A

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Agilent Technologies lanzó los filtros de jeringa Captiva Premium con membranas de PES de bajos extractables validadas para flujos de trabajo de LC-MS.

- Febrero de 2025: Porvair obtuvo la certificación ISO 13485 para sus filtros de profundidad Vyon, ampliando el acceso a los fabricantes de equipos originales de dispositivos médicos.

- Enero de 2025: Parker Hannifin lanzó el módulo de prueba de integridad Balston Nexus, que realiza pruebas de difusión en menos de cinco minutos con exportación de datos por Bluetooth.

- Diciembre de 2024: GVS amplió su sala limpia en Maine en 25.000 pies cuadrados para escalar la producción de filtros de jeringa estériles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de filtración de laboratorio como la venta de medios, conjuntos y accesorios desechables y reutilizables utilizados para separar partículas de líquidos o gases dentro de laboratorios de investigación, control de calidad y diagnóstico. La valoración incluye las unidades suministradas a entornos farmacéuticos, biotecnológicos, académicos y clínicos, y se expresa en términos de gasto del usuario final. Según los analistas de Mordor Intelligence, este alcance sitúa el mercado global de 2025 en USD 4,70 mil millones.

Exclusión: Los filtros de procesos industriales, los cartuchos de agua de gran volumen o de HVAC, y los sistemas de bioprocesos de un solo uso vendidos para fabricación comercial quedan fuera del marco.

Descripción general de la segmentación

- Por Tipo de Producto

- Medios de Filtración

- Conjuntos de Filtración

- Accesorios de Filtración

- Por Técnica

- Microfiltración

- Ultrafiltración

- Nanofiltración y Ósmosis Inversa

- Filtración al Vacío y en Profundidad

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Laboratorios de Pruebas de Alimentos y Bebidas

- Laboratorios de Pruebas Ambientales

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y las encuestas breves con gerentes de laboratorio, responsables de calidad en CRO/CDMOs, jefes de adquisiciones en empresas emergentes de biotecnología y distribuidores regionales en América del Norte, Europa y Asia-Pacífico validaron la intensidad de uso, los ciclos de reemplazo y las preferencias emergentes en medios de filtración. Estas conversaciones con expertos cubrieron las lagunas sobre las estructuras de descuento y confirmaron la adopción relativa de nanofiltros frente a las membranas clásicas de microfiltración.

Investigación documental

Primero mapeamos el universo de laboratorios extrayendo datos de conjuntos de datos abiertos como los Indicadores Principales de Ciencia y Tecnología de la OCDE, NIH RePORT y las tablas de gasto en I+D de Eurostat. Luego verificamos los volúmenes de importación de filtros en UN Comtrade y los paneles de aduanas nacionales. Los documentos de normas de organismos como la USP de EE. UU., la Farmacopea Europea y las directrices de la OMS aclararon los factores regulatorios detrás de los cambios tecnológicos. Los informes 10-K de las empresas, las presentaciones para inversores y las actas de conferencias proporcionaron precios de venta promedio recientes y combinaciones de canales. Los repositorios de pago, como D&B Hoovers para las tendencias de ventas de empresas y Dow Jones Factiva para noticias de acuerdos en tiempo real, añadieron profundidad. Las fuentes citadas son ilustrativas; numerosas referencias públicas y propietarias adicionales respaldaron la recopilación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo comienza con la población de laboratorios operativos, aplica tasas de penetración para cada técnica de filtración y combina esos volúmenes con ASPs específicos por región, que luego se someten a pruebas de estrés mediante consolidaciones selectivas de proveedores de abajo hacia arriba. Los insumos clave incluyen recuentos activos de la cartera de biotecnología, gasto promedio en I+D por científico de laboratorio, ratios de adopción de automatización de laboratorios, rendimientos de caudal de membranas y normas de sustitución de cartuchos. La regresión multivariante vincula estos factores a las ventas históricas, y el análisis de escenarios ajusta los cambios en la financiación de biológicos o las desaceleraciones macroeconómicas. Donde los datos de los encuestados eran escasos, una interpolación conservadora cubrió la brecha antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados del modelo superan las verificaciones de varianza frente a datos comerciales independientes, y las anomalías desencadenan llamadas de segunda ronda con expertos. Los revisores senior de Mordor dan su aprobación solo después de las verificaciones de paridad de conversión de divisas y de coherencia de las tasas de crecimiento. El conjunto de datos se actualiza anualmente, con ajustes provisionales si surgen eventos materiales, como interrupciones en el suministro o importantes adiciones de capacidad.

Por qué nuestra línea de base de filtración de laboratorio inspira confianza

Los números de mercado publicados rara vez coinciden porque las empresas eligen diferentes categorías de productos, referencias de precios y cadencias de previsión. El alcance disciplinado de Mordor, el modelado de doble vía y la actualización anual reducen esas variaciones para los responsables de la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,70 mil millones (2025) | Mordor Intelligence | |

| USD 4,10 mil millones (2024) | Global Consultancy A | excluye accesorios y asume un ASP global único |

| USD 3,61 mil millones (2022) | Industry Association B | se basa únicamente en ventas históricas y cobertura regional limitada |

La comparación muestra que los alcances más reducidos, los años base más antiguos o los precios uniformes explican la mayoría de las brechas, mientras que el enfoque de métodos mixtos y las actualizaciones oportunas de Mordor ofrecen una línea de base equilibrada y transparente en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de filtración de laboratorio hoy en día?

El tamaño del mercado de filtración de laboratorio es de USD 5,01 mil millones en 2026 y se proyecta que alcance los USD 7,58 mil millones en 2031, creciendo a una CAGR del 8,63%.

¿Qué categoría de producto crece más rápido dentro de la filtración de laboratorio?

Se proyecta que los Accesorios de Filtración, como los filtros de jeringa de precisión y los insertos para microplacas, aumenten a una CAGR del 10,92% hasta 2031.

¿Qué impulsa la adopción de la nanofiltración en los laboratorios biofarmacéuticos?

Las directrices más estrictas de seguridad viral de los reguladores ahora requieren un paso adicional de pulido de 20 nm antes de la formulación final, haciendo que la nanofiltración sea indispensable a pesar de los mayores costos de consumibles.

¿Por qué los laboratorios académicos se están convirtiendo en clientes importantes de filtración?

Los programas nacionales de subvenciones para la preparación ante pandemias y la biología sintética han financiado nuevas suites de BSL-3 y plantas piloto, impulsando la demanda académica a una CAGR del 12,51%.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Se espera que la región Asia-Pacífico, liderada por China, India, Corea del Sur y Japón, se expanda a una CAGR del 11,63% a medida que decenas de instalaciones de biosimilares y terapias celulares entren en funcionamiento.

Última actualización de la página el: