Tamaño y Participación del Mercado de Filtración Estéril

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración Estéril por Mordor Intelligence

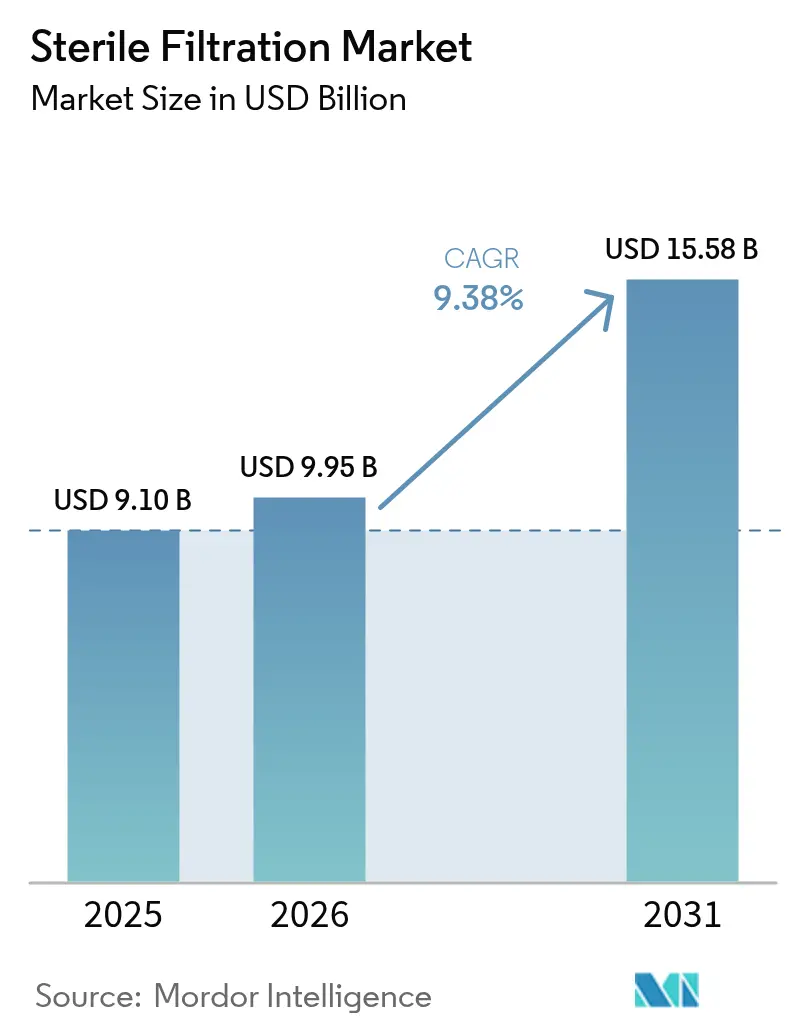

El tamaño del mercado de filtración estéril en 2026 se estima en USD 9.950 millones, con un crecimiento desde el valor de 2025 de USD 9.100 millones y proyecciones para 2031 que muestran USD 15.580 millones, creciendo a una CAGR del 9,38% durante el período 2026-2031. Los crecientes estándares de control de contaminación para los medicamentos de terapia avanzada, junto con las directrices revisadas del Anexo 1 de la Agencia Europea de Medicamentos (European Medicines Agency) que exigen pruebas rigurosas de integridad previas al uso y posteriores a la esterilización, mantienen el gasto en capital y validación en una trayectoria ascendente. La demanda escala aún más a medida que las enfermedades crónicas impulsan los volúmenes de inyectables estériles y la fabricación de uso único gana una aceptación más amplia. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) incrementan la capacidad regional, ayudando a las empresas biofarmacéuticas a mitigar los riesgos de la cadena de suministro mientras mantienen la velocidad hacia la clínica. Los filtros de cartucho siguen siendo el caballo de batalla volumétrico, aunque los filtros de cápsula crecen más rápidamente impulsados por los requisitos de producción en pequeños lotes de terapias génicas y celulares. Las membranas de polietersulfona (PES) lideran las instalaciones actuales, aunque las inminentes restricciones sobre las PFAS están impulsando a los productores a diversificarse y alejarse del fluoruro de polivinilideno (PVDF).

Conclusiones Clave del Informe

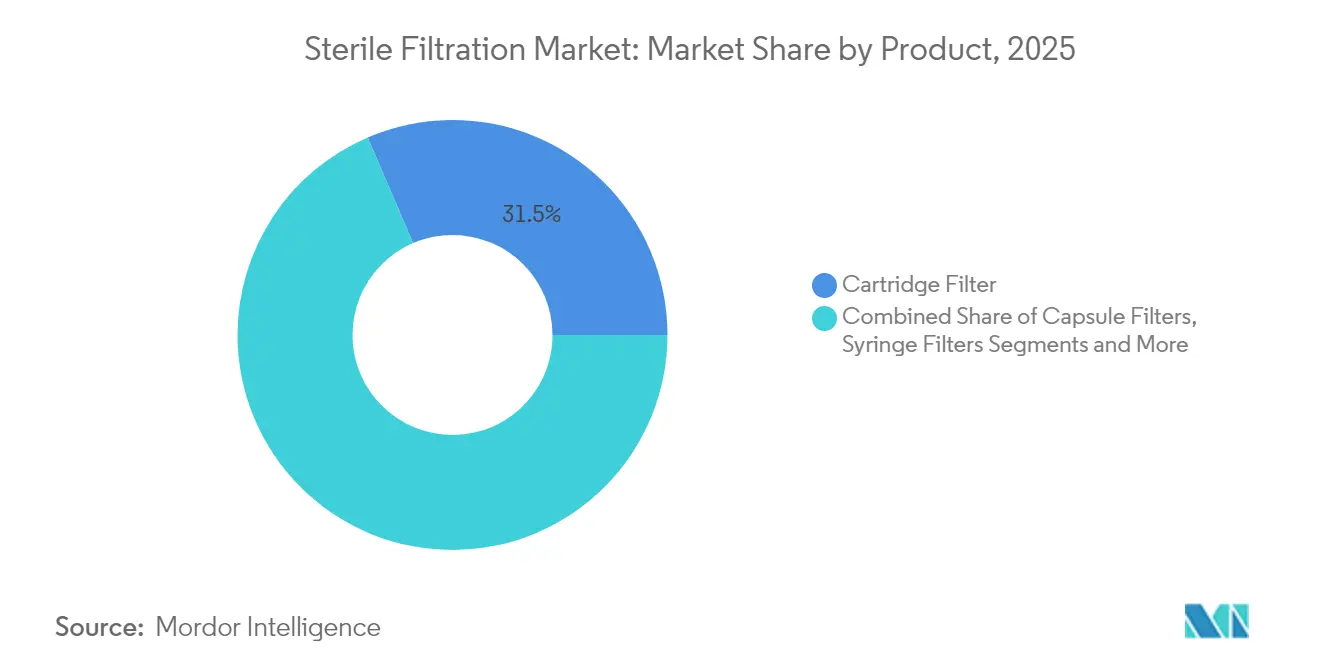

- Por tipo de producto, los filtros de cartucho representaron el 31,45% de la participación del mercado de filtración estéril en 2025, mientras que se proyecta que los filtros de cápsula registren una CAGR del 10,22% hasta 2031.

- Por material de membrana, el PES lideró con una participación del 24,95% del tamaño del mercado de filtración estéril en 2025; se prevé que las membranas de PVDF se expandan a una CAGR del 10,03% entre 2026 y 2031.

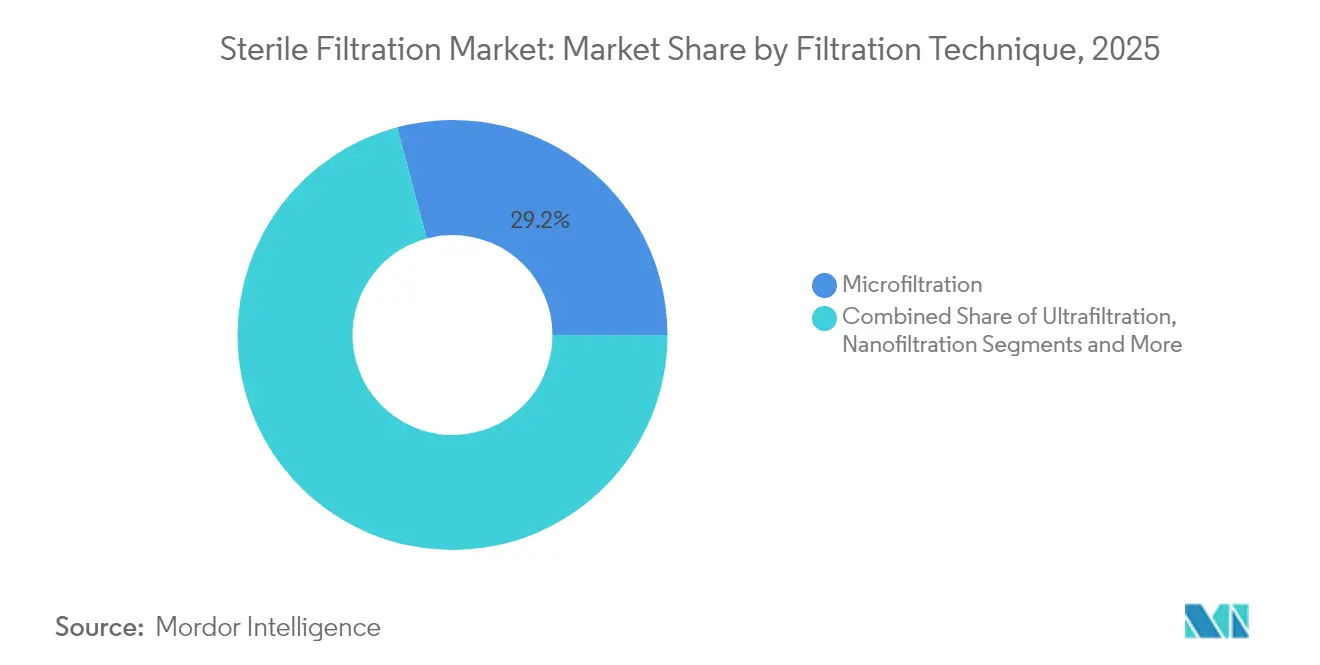

- Por técnica de filtración, la microfiltración representó el 29,15% de los ingresos en 2025, mientras que se espera que la ultrafiltración crezca a una CAGR del 12,34% hasta 2031.

- Por aplicación, el llenado/acabado final aseguró el 19,75% de la participación del tamaño del mercado de filtración estéril en 2025, y se pronostica que la filtración en pequeños lotes de medicamentos de terapia avanzada (ATMP) avance a una CAGR del 13,05% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas capturaron el 39,75% de los ingresos en 2025, mientras que los CDMOs están preparados para expandirse a una CAGR del 12,64% hasta 2031.

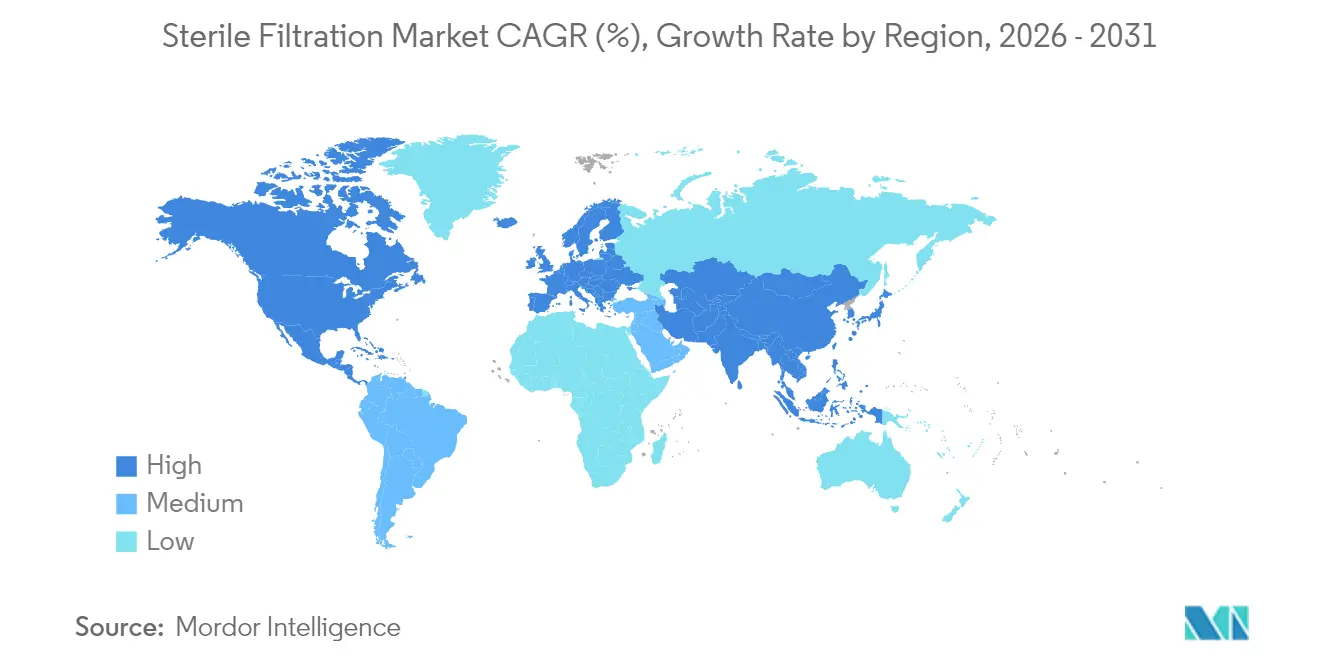

- Por geografía, América del Norte lideró con una participación del 38,10% de los ingresos en 2025, mientras que se pronostica que Asia-Pacífico se expanda a una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtración Estéril

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Raras | +2.10% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad Global de Fabricación Biofarmacéutica | +1.80% | Centro en APAC, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia Instalaciones de Producción de Uso Único y Modulares | +1.50% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Revisiones más Estrictas de las GMP Globales y del Anexo 1 que Refuerzan la Validación de Filtros | +1.30% | Europa como primario, América del Norte como secundario | Corto plazo (≤ 2 años) |

| Auge de los Medicamentos de Terapia Avanzada (ATMPs) que Requieren Corridas Estériles de Bajo Volumen | +1.20% | América del Norte y Europa, con presencia emergente en APAC | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo Impulsado por IA que Reduce el Riesgo de Fallo de Filtración | +0.60% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Raras

Los medicamentos huérfanos representaron casi el 50% de los terapéuticos reconocidos por la FDA en 2024, lo que ancla una demanda sostenida de filtración de llenado/acabado final e impulsa el crecimiento de volumen a largo plazo en el mercado de filtración estéril. Los formatos de cápsula se benefician más porque se ajustan a la producción de bajo volumen y alto valor, mientras que las vías de aprobación expeditas comprimen los plazos y aumentan la presión de preparación. El envejecimiento de las poblaciones en las economías desarrolladas, junto con la mejora del acceso en las regiones emergentes, consolida este impulsor de demanda en la infraestructura sanitaria a largo plazo.

Expansión de la Capacidad Global de Fabricación Biofarmacéutica

La capacidad biofarmacéutica total instalada aumentó de 16,5 millones de L en 2018 a 17,4 millones de L en 2025, con Samsung Biologics y MilliporeSigma comprometiendo programas multimillonarios en Corea del Sur. Se prevé que los CDMOs controlen el 54% de la capacidad global de biológicos para 2028, lo que subraya la importancia de las líneas de filtración estandarizadas y validadas que pueden cambiar rápidamente entre proyectos de clientes mientras cumplen con las demandas regulatorias armonizadas.

Cambio hacia Instalaciones de Producción de Uso Único y Modulares

La tecnología de uso único continúa creciendo a tasas de dos dígitos porque limita el riesgo de contaminación cruzada y reduce la validación de limpieza, lo que refuerza la adopción en el mercado de filtración estéril. Los filtros de cápsula integrados reducen las conexiones asépticas, agilizan la puesta en marcha de las instalaciones y permiten huellas de fabricación regional distribuidas que se alinean con las cadenas de suministro de la medicina personalizada.

Revisiones más Estrictas de las GMP Globales y del Anexo 1 que Refuerzan la Validación de Filtros

El Anexo 1 revisado de Europa, en vigor desde agosto de 2023, exige estrategias de control de contaminación que elevan la frecuencia de las pruebas de integridad y la automatización. Los proveedores de filtros se diferencian mediante servicios de validación y monitoreo en tiempo real, pero los productores más pequeños enfrentan una mayor carga de cumplimiento normativo, lo que acelera la consolidación entre los fabricantes con una infraestructura regulatoria sólida.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad de los Filtros Estériles Validados | -1.40% | Global, con mayor impacto en los mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Obstrucción de Membranas y Fallos en las Pruebas de Integridad que Causan Tiempo de Inactividad | -0.90% | Global, con afectación particular en las instalaciones de producción de alto volumen | Corto plazo (≤ 2 años) |

| Largos Plazos de Entrega para la Re-validación Regulatoria tras Cambios en el Filtro o el Proceso | -0.70% | Global, con mayor impacto en los mercados altamente regulados | Mediano plazo (2-4 años) |

| Regulaciones PFAS Emergentes que Amenazan el Suministro de Membranas de PTFE/PVDF | -0.80% | Europa como primario, con implicaciones globales en la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de los Filtros Estériles Validados

El cumplimiento del Anexo 1 de la UE ha incrementado los costos relacionados con la filtración hasta en un 30%, una carga que las empresas biofarmacéuticas más pequeñas tienen dificultades para absorber. Los gastos fijos de validación fomentan la externalización a CDMOs con plataformas establecidas, creando ventajas de escala para los actores más grandes y elevando las barreras de entrada para los nuevos formatos de filtros que requieren una extensa re-cualificación.

Obstrucción de Membranas y Fallos en las Pruebas de Integridad que Causan Tiempo de Inactividad

Los biológicos complejos pueden obstruir las membranas o provocar fallos en las pruebas de integridad, causando paradas de línea que ponen en peligro la liberación del lote.[1]Johannes E. Vogel, "Desarrollo y Escalado de un Paso de Filtración Estéril para Vectores Lentivirales Concentrados," Biotechnology Journal, onlinelibrary.wiley.com Los fabricantes de terapias avanzadas están especialmente expuestos debido a los lotes de alto valor y bajo volumen. Las herramientas de mantenimiento predictivo ayudan a mitigar el riesgo, pero exigen capital y experiencia en datos que no todos los sitios pueden reunir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Filtros de Cápsula Impulsan la Innovación

Los filtros de cartucho dominaron 2025 con el 31,45% de los ingresos, confirmando su posición establecida en las operaciones de plantas de alto volumen. Sin embargo, se pronostica que los filtros de cápsula registren una CAGR del 10,22% gracias a la escalabilidad flexible de lotes para terapias personalizadas. Este impulso ancla la expansión del tamaño del mercado de filtración estéril para los productores de medicamentos de terapia avanzada (ATMP) que necesitan cambios rápidos sin relimpiar. Los módulos Emflon II compatibles con rayos gamma de Cytiva ilustran los avances de uso único que eliminan las cargas de validación de CIP.

Los filtros de jeringa mantienen en movimiento los flujos de trabajo de laboratorio y ensayos clínicos, aunque su crecimiento se mantiene modesto. Los accesorios como portafiltros, filtros de ventilación y conjuntos proporcionan ganancias incrementales a medida que los fabricantes enfatizan la integración de sistemas cerrados para limitar los eventos de contaminación. Esta es una preocupación crítica para los reguladores que aplican la claridad del Anexo 1 sobre las conexiones asépticas.

Por Material de Membrana: El Dominio del PES Enfrenta la Presión del PVDF

Las membranas de polietersulfona mantuvieron una participación del 24,95% en 2025 debido a su baja unión a proteínas y su robusto rendimiento, consolidando su estatus para las líneas de llenado/acabado final. Se proyecta que las variantes de PVDF crezcan un 10,03% anual hasta 2031, impulsadas por la resistencia química, aunque las pendientes restricciones sobre las PFAS en Europa amenazan la accesibilidad a largo plazo. Los proveedores de PES invierten en grados de nueva generación para capturar la capacidad que migra desde el PVDF.

Las membranas de PTFE, nailon y de éster de celulosa mixto cubren nichos de aplicación que van desde la filtración de gases hasta la preparación de tampones de bajo costo. Se espera que el mercado de filtración estéril sea testigo de una acelerada investigación y desarrollo en químicas libres de fluoropolímeros a medida que los clientes buscan mitigar el riesgo de cumplimiento de materiales y evitar costosas re-validaciones del sistema.

Por Técnica de Filtración: La Ultrafiltración Gana Impulso

La microfiltración sostuvo el 29,15% de los ingresos en 2025 como la barrera microbiana predeterminada en la fabricación de fármacos a granel. La ultrafiltración, con un crecimiento a una CAGR del 12,34%, se elige cada vez más para la eliminación de virus y la concentración de proteínas, sirviendo al auge de los anticuerpos monoclonales y las cadenas de desarrollo de terapias génicas. El desarrollo de fibra hueca de Toray, que combina selectividad con alto flujo, ilustra el progreso técnico que acorta los ciclos de procesamiento.

La nanofiltración y la ósmosis inversa continúan siendo la base de los esquemas de agua para inyección y concentración de tampones, aunque su mayor intensidad energética y de capital las mantiene en roles especializados en lugar de una adopción generalizada en el mercado de filtración estéril.

Por Aplicación: Los Pequeños Lotes de Medicamentos de Terapia Avanzada (ATMP) Impulsan el Crecimiento

El llenado/acabado final retuvo el 19,75% de la participación del mercado de filtración estéril en 2025 porque las regulaciones exigen la filtración terminal inmediatamente antes del cierre del contenedor. El nicho de pequeños lotes de medicamentos de terapia avanzada (ATMP) está en camino de alcanzar una CAGR del 13,05% a medida que las cadenas de desarrollo de terapias génicas y celulares se comercializan y requieren cápsulas validadas de bajo volumen de retención.

La preparación de tampones/medios y la filtración de agua para inyección avanzan al ritmo de las adiciones de capacidad globales, mientras que la esterilización de aire y gas aumenta a medida que los sistemas de uso único demandan ventilación validada para las líneas de llenado-sellado por soplado y los pasos de procesamiento cerrado.

Por Usuario Final: Los CDMOs Aceleran la Adopción

Las empresas farmacéuticas y biofarmacéuticas produjeron el 39,75% de las ventas de 2025, aunque los CDMOs avanzarán más rápido a una CAGR del 12,64% a medida que los patrocinadores externalicen la producción y esperen archivos de validación listos para usar. Las ganancias en la participación del mercado de filtración estéril para los proveedores de servicios reflejan su creciente participación en la capacidad biológica global, que se prevé alcance el 54% para 2028.

Los laboratorios académicos y gubernamentales sostienen una demanda estable a escala de banco, mientras que los procesadores de alimentos y bebidas adoptan el aseguramiento de esterilidad de estilo farmacéutico principalmente en líquidos de alto riesgo como los concentrados lácteos y las bebidas probióticas.

Análisis Geográfico

América del Norte y Europa concentran la mayor parte de los ingresos de 2025 debido a los establecidos clusters biofarmacéuticos, la avanzada supervisión regulatoria y una sólida cartera de productos terapéuticos inyectables. Las expansiones de capacidad en Estados Unidos, desde el sitio de USD 4.100 millones de Novo Nordisk en Carolina del Norte hasta la inversión de USD 2.000 millones de Eli Lilly en Concord, incorporan una demanda a largo plazo de equipos de filtración y servicios de validación. Las revisiones del Anexo 1 de Europa, ahora el referente global de control de contaminación, obligan a cada fabricante de medicamentos que exporta a la región a alinear sus estrategias de filtración.

Asia-Pacífico, liderado por Corea del Sur, ofrece el mercado de filtración estéril de más rápido crecimiento hasta 2031 debido a los principales proyectos de nueva construcción, como la planta de USD 326 millones de Cytiva en Incheon y el campus multimillonario de Samsung Biologics. China e India escalan instalaciones que cumplen con los estándares de la FDA y la EMA, mientras que la experiencia en materiales de Japón respalda la investigación y desarrollo de membranas, reforzando los objetivos de autosuficiencia regional. El centro de EUR 300 millones de MilliporeSigma en Daejeon subraya el compromiso de los proveedores establecidos con la localización de la producción.

Oriente Medio y África y América del Sur siguen siendo territorios emergentes pero estratégicos. Brasil y Argentina avanzan en las líneas de llenado/acabado para reducir la dependencia de las importaciones, y las naciones del CCG incorporan la fabricación farmacéutica dentro de sus planes de diversificación. Las iniciativas de transferencia de tecnología y los incentivos gubernamentales reducen las brechas de competencias y construyen los cimientos regulatorios necesarios para la futura penetración del mercado de filtración estéril.

Panorama Competitivo

El mercado de filtración estéril demuestra una concentración moderada. Danaher, Sartorius y Merck KGaA aprovechan sus amplias carteras, conjuntos de herramientas de validación y cadenas de suministro globales para salvaguardar su participación a medida que se endurecen las normas del Anexo 1. Danaher reportó ingresos de USD 5.740 millones para el primer trimestre de 2025 con un crecimiento sostenido de los pedidos de bioprocesamiento durante siete trimestres consecutivos, lo que refleja una demanda resiliente de filtración y conjuntos de uso único.

La adquisición de USD 4.100 millones por parte de Thermo Fisher del negocio de purificación y filtración de Solventum intensifica la competencia, ampliando su alcance hacia los flujos de trabajo de biológicos de alto crecimiento. El mantenimiento predictivo impulsado por IA, la integración de sistemas desechables y las alternativas de membranas libres de PFAS se están convirtiendo en diferenciadores decisivos. Los innovadores más pequeños prosperan en nichos —filtros de virus con flujo superior o servicios regionales—, pero las mayores exigencias de cumplimiento normativo fomentan las asociaciones estratégicas o las adquisiciones complementarias con multinacionales más grandes.

Los reguladores también impulsan la innovación; la actividad de patentes de la FDA en torno a los análisis de integridad en tiempo real indica un futuro en el que los sistemas automatizados pueden señalar los riesgos de contaminación mientras se ejecutan los lotes, recompensando a los proveedores equipados con cartuchos ricos en sensores y plataformas de datos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Q5A(R2) Evaluación de la Seguridad Viral de los Productos de Biotecnología," fda.gov A medida que los clientes priorizan la mitigación de riesgos sobre el costo unitario, el liderazgo tecnológico y las redes de soporte global superan la simple competencia de precios.

Líderes de la Industria de Filtración Estéril

Merck KGaA

Danaher Corporation

ThermoFisher Scientific Inc.

Sartorius AG

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific cerró la adquisición por USD 4.100 millones del negocio de Purificación y Filtración de Solventum, añadiendo aproximadamente USD 1.000 millones en ingresos de 2024 a su división de bioprocesamiento.

- Febrero de 2025: Resilience recibió USD 17,5 millones del Departamento de Salud y Servicios Humanos de los Estados Unidos para expandir la capacidad de filtración estéril doméstica.

- Enero de 2025: DuPont introdujo los elementos de nanofiltración FilmTec LiNE-XD para la purificación de salmuera de litio, subrayando la innovación en membranas que puede trasladarse a los flujos de trabajo de filtración farmacéutica.

- Noviembre de 2024: Cytiva inauguró una planta de 6.100 m² en Incheon enfocada en la producción de filtración estéril, con proyección de añadir 150 empleos.

Alcance del Informe Global del Mercado de Filtración Estéril

Según el alcance del informe, la filtración estéril es una técnica utilizada en la fabricación de medicamentos para evitar la contaminación mediante la filtración de microorganismos sin degradar la calidad del producto. El mercado de filtración estéril está segmentado por producto (filtro de cartucho, filtro de cápsula, filtro de jeringa, otros filtros de membrana, accesorios), usuario final (empresas farmacéuticas y biofarmacéuticas, organizaciones de investigación por contrato, laboratorios de investigación) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones. El informe ofrece el valor de los tamaños de mercado y los pronósticos en millones de USD para los segmentos anteriores.

| Filtros de Cartucho |

| Filtros de Cápsula |

| Filtros de Jeringa |

| Otros Filtros de Membrana |

| Accesorios |

| PES |

| PVDF |

| PTFE |

| Nailon y MCE |

| Otros (PP, RC, etc.) |

| Microfiltración |

| Ultrafiltración |

| Nanofiltración y Ósmosis Inversa |

| Llenado / Acabado Final |

| Preparación de Tampones y Medios |

| Agua para Inyección y Servicios Auxiliares |

| Esterilización de Aire y Gas |

| Otros |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Laboratorios de Investigación Académicos y Gubernamentales |

| Fabricantes de Alimentos y Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina |

| Por Producto | Filtros de Cartucho | |

| Filtros de Cápsula | ||

| Filtros de Jeringa | ||

| Otros Filtros de Membrana | ||

| Accesorios | ||

| Por Material de Membrana | PES | |

| PVDF | ||

| PTFE | ||

| Nailon y MCE | ||

| Otros (PP, RC, etc.) | ||

| Por Técnica de Filtración | Microfiltración | |

| Ultrafiltración | ||

| Nanofiltración y Ósmosis Inversa | ||

| Por Aplicación | Llenado / Acabado Final | |

| Preparación de Tampones y Medios | ||

| Agua para Inyección y Servicios Auxiliares | ||

| Esterilización de Aire y Gas | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | ||

| Laboratorios de Investigación Académicos y Gubernamentales | ||

| Fabricantes de Alimentos y Bebidas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de filtración estéril?

El mercado de filtración estéril está valorado en USD 9.950 millones en 2026 y se proyecta que crezca hasta USD 15.580 millones para 2031.

¿Qué tipo de producto lidera el mercado de filtración estéril?

Los filtros de cartucho lideran con una participación del 31,45% en 2025, mientras que los filtros de cápsula crecen más rápidamente a una CAGR del 10,22%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las inversiones a gran escala de Samsung Biologics, Cytiva y otros están impulsando la capacidad biofarmacéutica y estimulando la demanda de filtración.

¿Cómo están afectando las revisiones del Anexo 1 a los proveedores de filtración?

Las nuevas directrices aumentan la frecuencia de las pruebas de integridad y la documentación de validación, favoreciendo a los proveedores con servicios avanzados de monitoreo y cumplimiento normativo.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Se prevé que los CDMOs crezcan a una CAGR del 12,64% a medida que las empresas farmacéuticas externalizan más actividades de fabricación.

Última actualización de la página el: