Tamaño y Cuota del Mercado de Filtración de Flujo Tangencial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración de Flujo Tangencial por Mordor Intelligence

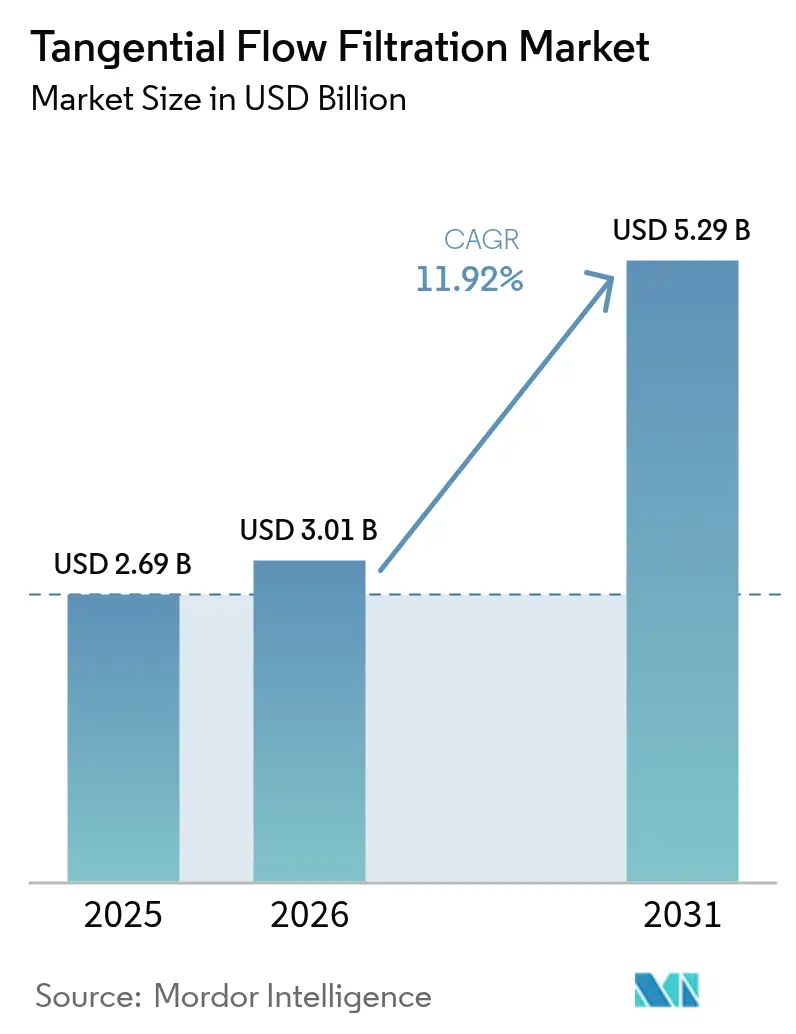

El tamaño del mercado de filtración de flujo tangencial en 2026 se estima en USD 3.010 millones, creciendo desde el valor de 2025 de USD 2.690 millones con proyecciones para 2031 que muestran USD 5.290 millones, creciendo a una CAGR del 11,92% durante 2026-2031. La inversión sostenida en líneas de biofabricación continua e intensificada en procesos, la rápida ampliación de plantas de terapia génica y un cambio acelerado hacia equipos de un solo uso sustentan esta expansión de dos dígitos. Las organizaciones de desarrollo por contrato en Asia están poniendo en marcha grandes plantas de nueva construcción, mientras que los productores establecidos de América del Norte y Europa están modernizando instalaciones heredadas para aumentar el rendimiento sin ampliar el espacio de sala limpia. La integración continua de análisis en línea con bastidores de filtración acorta los ciclos de desarrollo de procesos y reduce las tasas de fallo, lo que impulsa a los usuarios finales a preferir paquetes de sistemas totalmente integrados. Al mismo tiempo, la fricción en la cadena de suministro de membranas de grado GMP y el endurecimiento de las normas sobre residuos plásticos están agudizando el enfoque de los proveedores en la innovación de materiales y los programas de reciclaje.

Conclusiones Clave del Informe

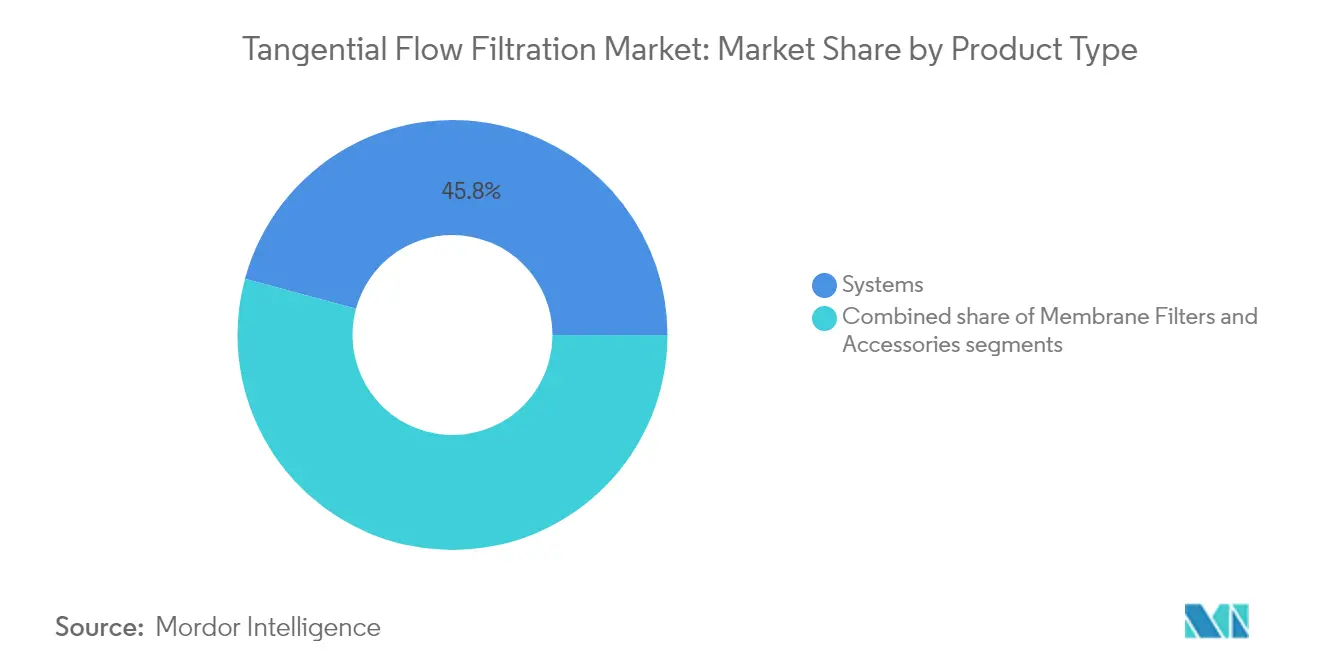

- Por tipo de producto, los sistemas representaron el 45,78% de la cuota del mercado de filtración de flujo tangencial en 2025, mientras que se proyecta que los filtros de membrana se expandan a una CAGR del 14,38% hasta 2031.

- Por tecnología, la ultrafiltración lideró con una cuota de ingresos del 56,98% en 2025; la microfiltración está preparada para el crecimiento más rápido con una CAGR del 14,51% hasta 2031.

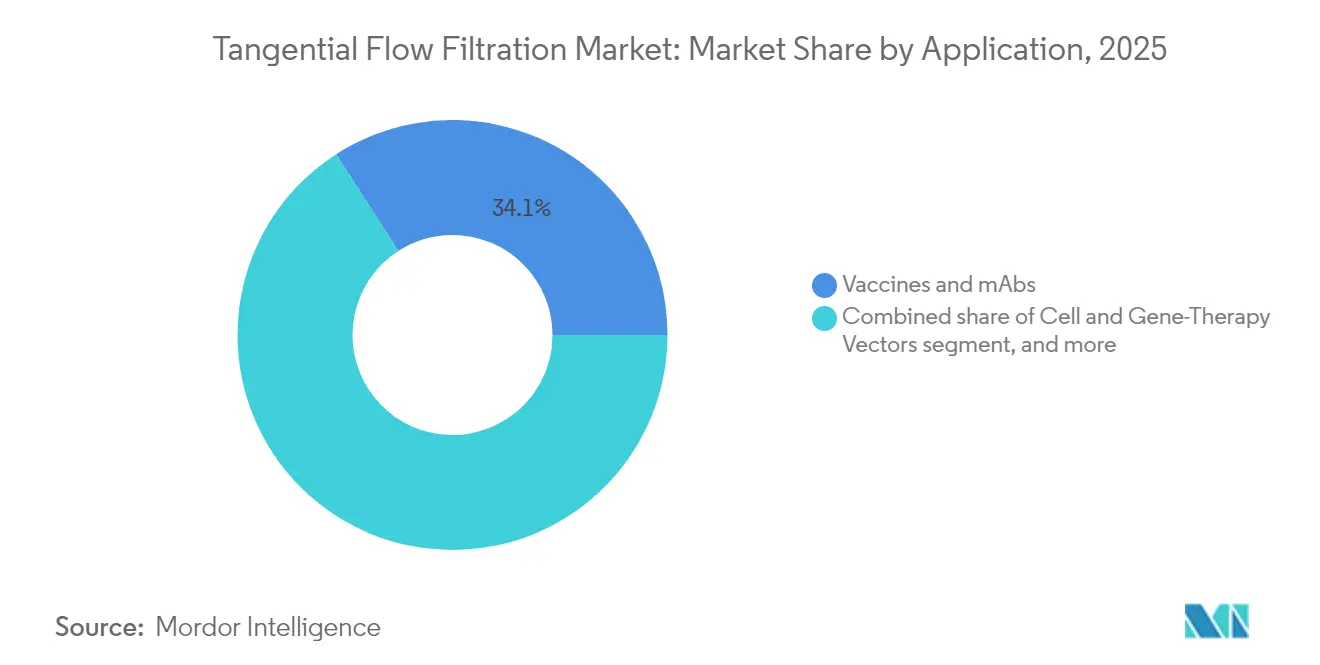

- Por aplicación, las vacunas y los anticuerpos monoclonales representaron una cuota del 34,10% del tamaño del mercado de filtración de flujo tangencial en 2025, mientras que se prevé que los vectores de terapia celular y génica crezcan a una CAGR del 15,18% hasta 2031.

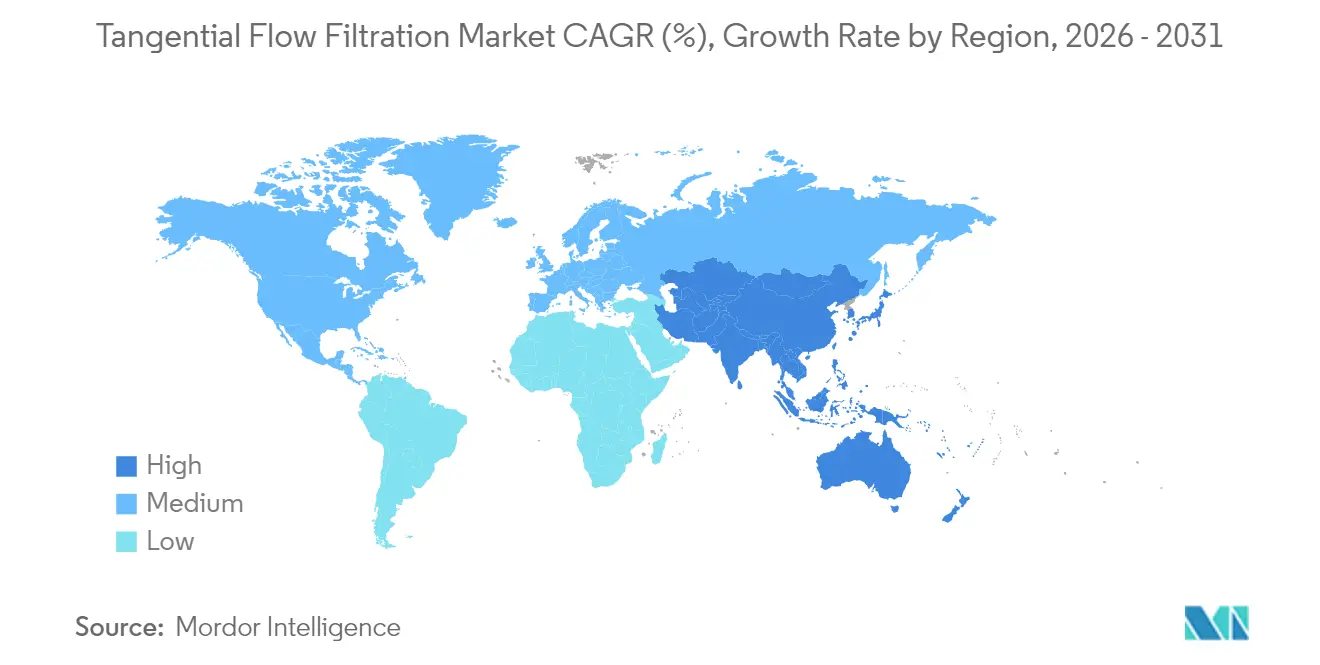

- Por geografía, América del Norte dominó con una cuota de ingresos del 39,15% en 2025; se proyecta que Asia-Pacífico registre la CAGR más alta del 13,22% hasta 2031.

- Por usuario final, los fabricantes de biofarmacéuticos representaron el 57,85% de la demanda en 2025, aunque las CDMOs avanzan a una CAGR del 15,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtración de Flujo Tangencial

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Sistemas de Un Solo Uso Reducen el Tiempo de Cambio | +2.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción Creciente del Bioprocesamiento Continuo | +2.1% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Casetes de Cribado de Alto Rendimiento para Vectores de Terapia Génica | +1.9% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de la Biofarmacéutica hacia la Perfusión de Alta Densidad Celular | +1.7% | Global, más fuerte en centros de fabricación establecidos | Mediano plazo (2-4 años) |

| Instalaciones de CDMOs con Bajo CAPEX en Asia Emergente | +2.3% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de Reciclaje de Agua Impulsados por ESG | +1.5% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Sistemas de Un Solo Uso Reducen el Tiempo de Cambio

Los sistemas de filtración de flujo tangencial de un solo uso eliminan las ventanas de validación de limpieza de 4 a 8 horas que anteriormente limitaban las instalaciones multiproducto, ofreciendo un incremento documentado del 27% en la productividad en la etapa de desarrollo[1]Thermo Fisher Scientific, "Tecnologías de Un Solo Uso en Bioprocesamiento," thermofisher.com. La adopción se ha ampliado más allá de las plantas tradicionales de anticuerpos monoclonales hacia las salas de terapia celular y génica, donde las campañas de ejecución dedicadas aumentan las preocupaciones por la contaminación. Los reguladores orientan cada vez más hacia conjuntos desechables porque la garantía de esterilidad es inherente y los archivos de validación son más reducidos, una posición reflejada en las recientes tendencias de inspección de instalaciones de la FDA. Sin embargo, la conversación sobre sostenibilidad se intensifica; las evaluaciones del ciclo de vida ahora informan las decisiones de compra, impulsando a los proveedores a desarrollar membranas biodegradables y esquemas de recuperación de plástico en circuito cerrado.

Adopción Creciente del Bioprocesamiento Continuo

El bioprocesamiento continuo reposiciona la filtración de flujo tangencial como una operación permanentemente en línea que mantiene la producción en estado estacionario durante semanas, reduciendo la huella típica de las instalaciones entre un 50 y un 70% al tiempo que ajusta la varianza de calidad entre lotes. Los cultivos de perfusión que operan por encima de 100 millones de células/mL requieren módulos robustos de retención celular, una capacidad muy favorecida por los productores de terapia génica porque los tiempos de residencia más cortos limitan la degradación del vector. El modelado de gemelos digitales ahora ajusta el flujo, el cizallamiento y la presión transmembrana en tiempo real, como lo demuestran las líneas piloto de Samsung Biologics[2]Pharma's Almanac, "Los Gemelos Digitales Transforman el Diseño de Biorreactores," pharmasalmanac.com.

Casetes de Cribado de Alto Rendimiento para Vectores de Terapia Génica

La fabricación de vectores de virus adenoasociados a escala comercial depende de casetes de filtración que protegen las delicadas cápsides mientras procesan cosechas de alta viscosidad. Las recientes plataformas de cribado por evolución enzimática procesan 10 millones de mutantes por día, aumentando la complejidad de la separación en la etapa descendente[3]Phys.org Staff, "La Clasificación de Gotas Revoluciona el Cribado de Enzimas," phys.org. Los proveedores con casetes validados para vectores virales, por tanto, obtienen primas de precio y enfrentan menos competidores porque los obstáculos regulatorios son más exigentes que en la purificación de proteínas clásica.

Cambio de la Biofarmacéutica hacia la Perfusión de Alta Densidad Celular

Las ejecuciones de perfusión que operan entre 5 y 10 veces las densidades celulares tradicionales ofrecen títulos altos sostenidos, pero también ejercen nueva presión sobre los módulos de filtración encargados de la retención celular y el intercambio de nutrientes. Han surgido fibras huecas especializadas con cortes de peso molecular más ajustados y recubrimientos resistentes al ensuciamiento para apoyar la producción de anticuerpos biespecíficos y conjugados. Aunque la economía de productividad es convincente, el requisito de una arquitectura avanzada de control de procesos y operadores experimentados explica una implantación global aún gradual, dejando espacio para los fabricantes de equipos que puedan integrar automatización y análisis llave en mano dentro de los bastidores de filtración.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Modalidades Sensibles al Cizallamiento Limitan las Tasas de Flujo | -1.4% | Global, especialmente en vectores virales de alto valor | Corto plazo (≤ 2 años) |

| Escasez de Suministro de Fibra Hueca de Grado GMP | -1.8% | Global, más aguda en aplicaciones virales especializadas | Mediano plazo (2-4 años) |

| Riesgo de Curva de Aprendizaje en la Adopción de Automatización de Procesos | -0.9% | Mercados emergentes y fabricantes más pequeños | Mediano plazo (2-4 años) |

| Normas de Control de Exportaciones sobre Plásticos de Un Solo Uso | -1.2% | Fabricación transfronteriza y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Modalidades Sensibles al Cizallamiento Limitan las Tasas de Flujo

Los biológicos complejos, como los vectores virales, no pueden tolerar un alto cizallamiento, lo que obliga a los operadores a ejecutar los filtros a niveles de rendimiento entre un 50 y un 75% inferiores a las normas de los anticuerpos monoclonales. Incluso con membranas de superficie modificada que reducen los puntos de estrés, la física fundamental restringe la capacidad de acelerar los flujos sin arriesgar la ruptura de la cápside, prolongando así los tiempos de ciclo y reduciendo la capacidad de las instalaciones.

Escasez de Suministro de Fibra Hueca de Grado GMP

Los plazos de entrega de fibras huecas de poro grande y calificadas para GMP se extienden ahora entre 12 y 18 meses porque solo existen unos pocos fabricantes validados. Las restricciones de control de exportaciones y las prolongadas normas de recalificación de proveedores disuaden a los nuevos participantes. Como resultado, los usuarios pagan primas y a veces rediseñan los trenes de procesamiento descendente en torno a membranas alternativas, retrasando los calendarios de lanzamiento e inflando los presupuestos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Integrados Anclan las Estrategias de Adquisición

Los sistemas representaron una cuota del 45,78% del mercado de filtración de flujo tangencial en 2025, lo que refleja la preferencia de los usuarios por conjuntos llave en mano que acoplan bombas, controladores y sensores en tiempo real bajo un único marco de validación. La demanda sigue siendo resiliente porque las multinacionales actualizan rutinariamente los bastidores instalados para alinearse con los mandatos de integridad de datos y automatización cada vez más estrictos. En paralelo, el tamaño del mercado de filtración de flujo tangencial asignado a los filtros de membrana está creciendo a una CAGR del 14,38% hasta 2031, a medida que los programas de un solo uso requieren casetes nuevos para cada campaña. La adopción de membranas desechables es particularmente pronunciada en las salas de terapia génica, donde el riesgo de contaminación cruzada es menos aceptable y la velocidad de cambio tiene un valor premium.

Los accesorios, como los preacondicionadores, los sensores de trayectoria de flujo y las sondas de conductividad desechables, son el segmento de menor valor en dólares, aunque registran un crecimiento constante de un solo dígito medio. Los proveedores agrupan estos complementos con acuerdos de servicio, ampliando los ingresos más allá del hardware. El sistema SoloVPE Plus recientemente lanzado por Repligen ejemplifica el impulso hacia la analítica integrada, acortando las pruebas de concentración en un 70% y retroalimentando los bucles de control automatizado de filtros. Esta convergencia de hardware y analítica ofrece márgenes más altos a los proveedores al tiempo que reduce el riesgo de fallo de lotes para los usuarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Microfiltración Reduce la Brecha con la Ultrafiltración

La ultrafiltración retuvo el 56,98% de los ingresos en 2025 dado su arraigo en los pasos de intercambio de tampón y concentración para biológicos clásicos. No obstante, se proyecta que la microfiltración se expanda a una CAGR del 14,51% hasta 2031, impulsada por cultivos de perfusión de alta densidad celular que dependen de cortes ajustados de retención celular. El tamaño del mercado de filtración de flujo tangencial asignado a los módulos de microfiltración está, por tanto, creciendo más rápido que la cifra a escala macro, estimulado por instalaciones de vectores virales que exigen una distribución precisa de poros para la eliminación de residuos. Los avances en química de polímeros, específicamente las mezclas de polietersulfona y los recubrimientos de celulosa regenerada, están mejorando la estabilidad del flujo y la resistencia al ensuciamiento durante las largas ejecuciones de perfusión. También están surgiendo innovaciones en arquitecturas de poros en gradiente que combinan una alta selectividad del retenido con una baja presión transmembrana, características que se alinean con la sensibilidad al cizallamiento de las nuevas entidades biológicas. La ósmosis inversa y la nanofiltración siguen siendo nichos, manejando principalmente el pulido del agua de servicios, y es poco probable que su cuota cambie materialmente durante el período de previsión.

Por Aplicación: Los Vectores de Terapia Génica Catalizan la Diversificación del Segmento

Las vacunas y los anticuerpos monoclonales representaron una cuota del 34,10% del mercado de filtración de flujo tangencial en 2025 y siguen siendo el bloque de ingresos más grande. Sin embargo, los vectores de terapia celular y génica están creciendo a una CAGR del 15,18% durante 2026-2031, impulsados por una oleada de productos aprobados de virus adenoasociados y lentivirus en la cartera de desarrollo. Esta reorientación del capital hacia tratamientos personalizados y curativos obliga a los proveedores de filtros a validar casetes que puedan separar cápsides llenas de vacías sin un cizallamiento excesivo. Las proteínas derivadas del plasma siguen siendo un nicho estable pero de bajo crecimiento, ya que los sustitutos recombinantes erosionan la demanda direccionable. Áreas especializadas como los biosimilares y los anticuerpos biespecíficos añaden una diversificación moderada, pero el centro gravitacional de la innovación se sitúa claramente en la terapia génica. La gama Planova de eliminación de virus de Asahi Kasei ilustra el rendimiento requerido, integrando registros validados de eliminación viral sin comprometer la recuperación del producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las CDMOs Aceleran el Impulso de la Externalización

Los fabricantes de biofarmacéuticos consumieron el 57,85% del equipamiento en 2025, aunque las CDMOs están registrando una CAGR del 15,18% que reducirá rápidamente la brecha. Los patrocinadores de biotecnología más pequeños encuentran que es más eficiente en términos de capital externalizar los pasos de filtración complejos en lugar de invertir en instalaciones totalmente conformes. Los grandes grupos farmacéuticos establecidos también desinvierten en producción no esencial a medida que se reorientan hacia el descubrimiento. En consecuencia, el mercado de filtración de flujo tangencial depende cada vez más de los proveedores de servicios que negocian acuerdos de suministro a largo plazo y codesarrollan trenes de filtración a medida para atraer a los propietarios de moléculas. Los gigantes con sede en Asia, como Samsung Biologics y Lotte Biologics, ilustran este auge. La expansión de USD 6.000 millones de Samsung añade uno de los mayores sitios únicos del mundo para operaciones híbridas de un solo uso y de acero inoxidable, asegurando múltiples patrocinadores occidentales. Las CDMOs se diferencian desplegando analítica de vanguardia, por lo que los proveedores que agrupan sensores, software y membranas en una sola factura obtienen preferencia en las adquisiciones.

Análisis Geográfico

América del Norte generó el 39,15% de los ingresos de 2025 en el mercado de filtración de flujo tangencial, respaldada por avanzados clústeres de I+D, una vía de validación de la FDA bien definida y una amplia capacidad instalada en vacunas, anticuerpos y vectores virales. Las fusiones, como la adquisición por parte de Thermo Fisher Scientific del negocio de purificación de Solventum por USD 4.100 millones, subrayan el papel de la región como centro gravitacional para la consolidación tecnológica. Sin embargo, la persistente escasez de talento y los picos en los plazos de entrega de materias primas están llevando a algunos productores a considerar cadenas de suministro de doble continente.

Asia-Pacífico está en camino de registrar una CAGR del 13,22% hasta 2031, lo que se traduce en la expansión regional más rápida a nivel mundial. Varios proyectos destacados, incluida la construcción de la "Planta 5" de Samsung Biologics por USD 6.000 millones y el complejo de nueva construcción de Lotte Biologics por USD 3.300 millones, están aumentando la demanda local de bastidores de filtración de alta capacidad. Las CDMOs chinas, como WuXi Biologics y Chime Biologics, también están ampliando sus salas de vectores virales, inflando aún más las carteras de pedidos. Los incentivos fiscales favorables, los costes laborales comparativamente bajos y las cortas rutas de envío para las resinas poliméricas amplifican la competitividad de la región, aunque los persistentes desafíos de alineación de propiedad intelectual y regulatoria moderan la adopción entre algunos patrocinadores multinacionales.

Europa disfruta de un crecimiento constante de un solo dígito medio gracias a una sólida base farmacéutica y estrictos estatutos medioambientales que fomentan la reutilización del agua y los elementos de filtro biodegradables. La fricción transfronteriza relacionada con el Brexit y los altos precios de la energía inflan los costes operativos, pero simultáneamente refuerzan el argumento a favor del procesamiento continuo que extrae más producto por kilovatio consumido. Oriente Medio y África y América del Sur son bolsas de crecimiento incipientes pero visibles; ambas se benefician de programas gubernamentales de financiación de ciencias de la vida, pero aún carecen de los densos ecosistemas de proveedores y talento que se encuentran en los mercados maduros.

Panorama Competitivo

El mercado de filtración de flujo tangencial está moderadamente concentrado, con los cinco principales proveedores controlando colectivamente una porción considerable de los ingresos globales. La unidad Pall de Danaher, Merck KGaA, Sartorius AG, Thermo Fisher Scientific y Repligen anclan el campo, cada uno promoviendo plataformas integradas de hardware y analítica. La reciente consolidación acelera esta tendencia. La adquisición de Solventum por parte de Thermo Fisher amplía su huella de purificación y ofrece importantes oportunidades de venta cruzada a su base instalada de biorreactores y columnas de cromatografía. La adquisición de Solaris Biotechnology por parte de Donaldson Company mejora su cartera de filtración de un solo uso, ilustrando cómo los participantes de nivel medio están aumentando su capacidad para perseguir oportunidades biofarmacéuticas de mayor margen.

La competencia tecnológica se centra en la ciencia de materiales de membranas, los recubrimientos superficiales resistentes al ensuciamiento y los sensores integrados que permiten el control en bucle cerrado. Los proveedores acoplan cada vez más los bastidores con gemelos digitales y módulos de mantenimiento predictivo impulsados por IA para reducir el tiempo de inactividad y aumentar la vida útil utilizable de la membrana. Las carteras de un solo uso siguen siendo fundamentales, aunque los proveedores están trabajando en ofertas híbridas que combinan trayectorias de flujo desechables con carcasas de presión de acero inoxidable reutilizables, equilibrando los mandatos de sostenibilidad con la eficiencia.

Los servicios complementarios, como la consultoría de desarrollo de procesos, la calificación de instalación y la formación de operadores, son palancas críticas de fidelización. Las CDMOs que firman contratos de fabricación plurianuales a menudo negocian precios de ciclo de vida que agrupan membranas, repuestos y licencias de software en tarifas mensuales, desplazando la competencia de las puras ofertas de gasto de capital.

Líderes del Sector de Filtración de Flujo Tangencial

Danaher Corporation

Merck KGaA

Sartorius AG

Repligen Corporation

Parker Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Thermo Fisher Scientific completó su adquisición del negocio de purificación y filtración de Solventum por USD 4.100 millones.

- Enero de 2025: Donaldson Company adquirió Solaris Biotechnology para ampliar sus capacidades de filtración de un solo uso.

- Diciembre de 2024: Filtration Technology Corporation finalizó una ampliación de planta de 55.000 pies cuadrados para apoyar su línea de cartuchos Invicta.

- Julio de 2024: Repligen acordó adquirir Tantti, innovador en cromatografía, añadiendo tecnologías de purificación complementarias.

- Junio de 2024: Ecolab Life Sciences y Repligen lanzaron la resina de afinidad DurA Cycle para la purificación de anticuerpos monoclonales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de filtración de flujo tangencial (TFF) como todos los sistemas de un solo uso y reutilizables, los módulos de membrana y los accesorios esenciales que impulsan la purificación o concentración de biomoléculas por presión y flujo paralelo en bioprocesamiento, investigación clínica y flujos de trabajo industriales afines.

Exclusión del Alcance: Los filtros convencionales de flujo directo (extremo muerto) y los dispositivos de separación centrífuga quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo de Producto

- Sistemas

- Sistemas de Filtración de Flujo Tangencial de Un Solo Uso

- Sistemas de Filtración de Flujo Tangencial Reutilizables

- Filtros de Membrana

- Polietersulfona

- Celulosa Regenerada

- Otras Membranas

- Accesorios

- Sistemas

- Por Tecnología

- Ultrafiltración

- Microfiltración

- Ósmosis Inversa / Nanofiltración

- Por Aplicación

- Vacunas y mAbs

- Vectores de Terapia Celular y Génica

- Proteínas Derivadas del Plasma

- Otras Aplicaciones

- Por Usuario Final

- Fabricantes de Biofarmacéuticos

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con ingenieros de procesos en grandes plantas de biológicos, gestores de productos de sistemas de un solo uso, responsables de cadena de suministro de CDMOs y reguladores regionales proporcionaron tasas de utilización en tiempo real, tendencias de precios de casetes y puntos críticos de disminución del flujo en América del Norte, Europa y Asia-Pacífico. Sus comentarios cerraron las brechas de datos y pusieron a prueba en el mundo real los supuestos secundarios.

Investigación Documental

Primero mapeamos el universo de la capacidad de bioprocesamiento y la demanda de TFF utilizando fuentes de datos públicas como los registros de inspección 483 de la FDA de los Estados Unidos, las aprobaciones de biológicos de la Agencia Europea de Medicamentos, las exportaciones de módulos de fibra hueca con código HS de UN Comtrade, y las estadísticas anuales de BioPhorum, ISPE y la Asociación Japonesa de Bioindustria. Los archivos de las empresas, las presentaciones para inversores y la prensa de reputación añadieron color sobre las carteras de expansión. Los datos propietarios de D&B Hoovers y Dow Jones Factiva completaron los desgloces de ingresos, mientras que los recuentos de patentes de Questel señalaron la innovación en materiales de membrana. Esta combinación enmarca la línea de base; se examinaron muchas fuentes adicionales para verificar las cifras y los análisis narrativos.

Dimensionamiento del Mercado y Previsión

Un conjunto de datos descendente de lotes de producción de biológicos a nivel global, reconstruido a partir de archivos regulatorios y datos comerciales, se procesa a través de modelos de demanda basados en tasas de penetración. Comprobaciones ascendentes selectivas, muestras de envíos de proveedores y precio de venta promedio multiplicado por sondas de volumen, moderan los totales. Las variables clave incluyen el volumen instalado de biorreactores en la etapa ascendente, el área promedio de membrana por lote, la tasa de adopción de TFF de un solo uso, los ciclos de reemplazo de casetes, el crecimiento del gasto en I+D de biológicos y los arranques de plantas GMP. La regresión multivariante proyecta cada factor impulsor, y una superposición ARIMA captura los choques a corto plazo antes de que se finalice la perspectiva a cinco años.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a indicadores independientes de envíos, precios y capacidad; las anomalías desencadenan revisiones por parte de los analistas. Los informes se actualizan cada doce meses, con revisiones intermedias tras eventos materiales, y cada entrega al cliente va precedida de una revisión de datos de última hora.

Por Qué la Línea de Base de Filtración de Flujo Tangencial de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, referencias de precios y cadencias de actualización. Reconocemos estas brechas de antemano y las explicamos para que los responsables de la toma de decisiones puedan calibrar sus expectativas.

Surgen tres factores recurrentes de brecha: algunos editores incluyen bastidores de filtros de profundidad o columnas de cromatografía en los totales de TFF; otros aplican una erosión general del precio de venta promedio sin validar las primas actuales de un solo uso; algunos se basan en encuestas puntuales y mantienen los modelos estáticos durante más de tres años, mientras que los datos de Mordor se actualizan anualmente con retroalimentación de fuentes primarias en tiempo real.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.690 millones | ||

| USD 2.260 millones | Consultora Global A | Geografía limitada y validación primaria restringida |

| USD 1.860 millones | Consultora Regional B | Excluye accesorios y aplica precios de venta promedio históricos |

| USD 2.130 millones | Revista Especializada del Sector C | Utiliza aproximaciones de ingresos de proveedores y un ciclo de actualización bienal |

La comparación muestra que cuando se aplican conjuntamente la alineación del alcance, la fijación de precios en tiempo real y la disciplina de actualización anual, Mordor ofrece una línea de base transparente y equilibrada que los usuarios pueden rastrear hasta factores claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de filtración de flujo tangencial y a qué velocidad está creciendo?

El mercado se sitúa en USD 3.010 millones en 2026 y se proyecta que alcance USD 5.290 millones en 2031, avanzando a una CAGR del 11,92% durante 2026-2031.

¿Qué categoría de producto tiene la mayor cuota?

Los sistemas integrados lideran con una cuota de ingresos del 45,78% en 2025 gracias a su diseño llave en mano y la analítica integrada.

¿Qué región se espera que registre el crecimiento más fuerte?

Se prevé que Asia-Pacífico se expanda a una CAGR del 13,22% hasta 2031, impulsada por adiciones de capacidad de CDMOs de miles de millones de dólares.

¿Cómo están influyendo las CDMOs en la demanda?

Las CDMOs se están expandiendo a una CAGR del 15,18% hasta 2031, acelerando las compras de membranas de un solo uso y bastidores de alta capacidad para atraer proyectos externalizados.

¿Qué tendencia tecnológica está reconfigurando más los flujos de trabajo de filtración?

El bioprocesamiento continuo está integrando la filtración de flujo tangencial en operaciones de estado estacionario, reduciendo la huella de las instalaciones hasta en un 70% y mejorando la consistencia.

¿Cuál es la principal restricción del lado de la oferta?

La capacidad global limitada para membranas de fibra hueca de grado GMP está extendiendo los plazos de entrega a entre 12 y 18 meses e inflando los costes de los proyectos.

Última actualización de la página el: