Tamaño y Participación del Mercado de Filtración por Membrana Farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

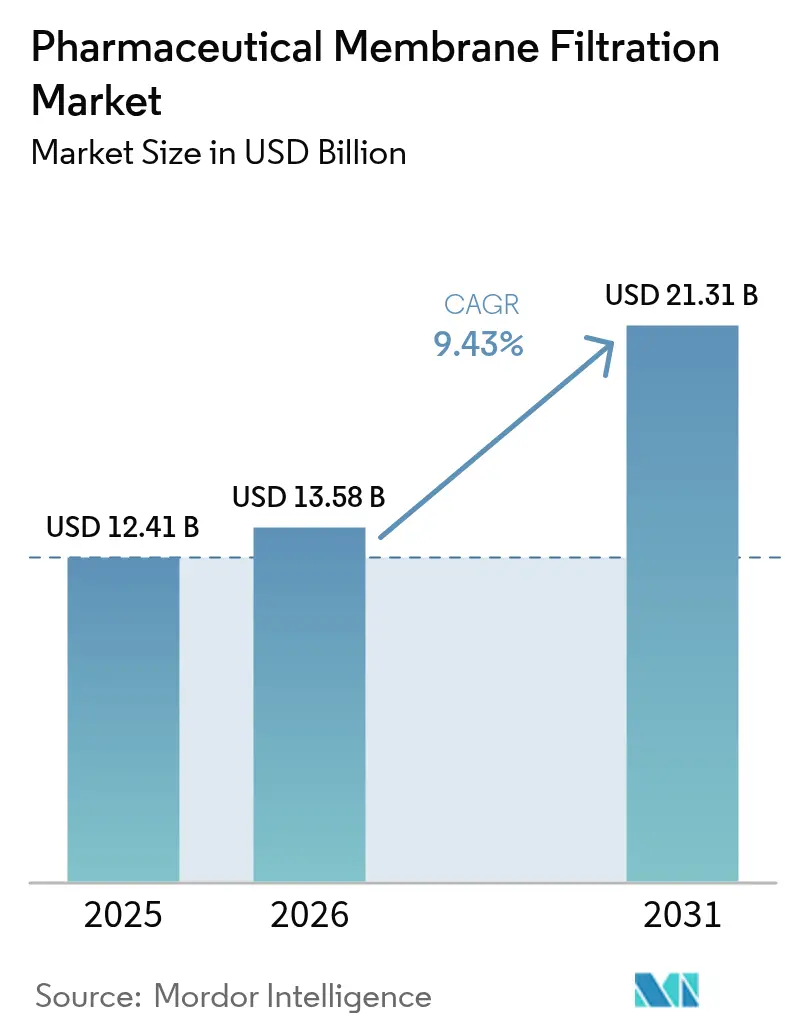

| Tamaño del Mercado (2026) | 13.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración por Membrana Farmacéutica por Mordor Intelligence

Se espera que el tamaño del mercado de Filtración por Membrana Farmacéutica crezca de USD 12,41 mil millones en 2025 a USD 13,58 mil millones en 2026 y se prevé que alcance USD 21,31 mil millones en 2031 a una CAGR del 9,43% durante 2026-2031.

La demanda surge del auge de los biológicos, las terapias génicas y los programas de vacunas que requieren filtros estériles de alto rendimiento. El sector también se beneficia de la presión regulatoria para demostrar la eliminación viral y de los sistemas de un solo uso que aumentan la agilidad de producción al tiempo que reducen la contaminación cruzada. Las inversiones en nanofiltración, procesamiento continuo y análisis en tiempo real impulsan aún más la adopción, especialmente para la eliminación de virus, la concentración de proteínas y las operaciones de agua para inyección. América del Norte mantiene una posición de liderazgo gracias a una sólida base de bioprocesamiento y una orientación clara de la FDA, mientras que Asia-Pacífico gana impulso respaldada por adiciones de capacidad a gran escala e incentivos para la biotecnología.

Conclusiones Clave del Informe

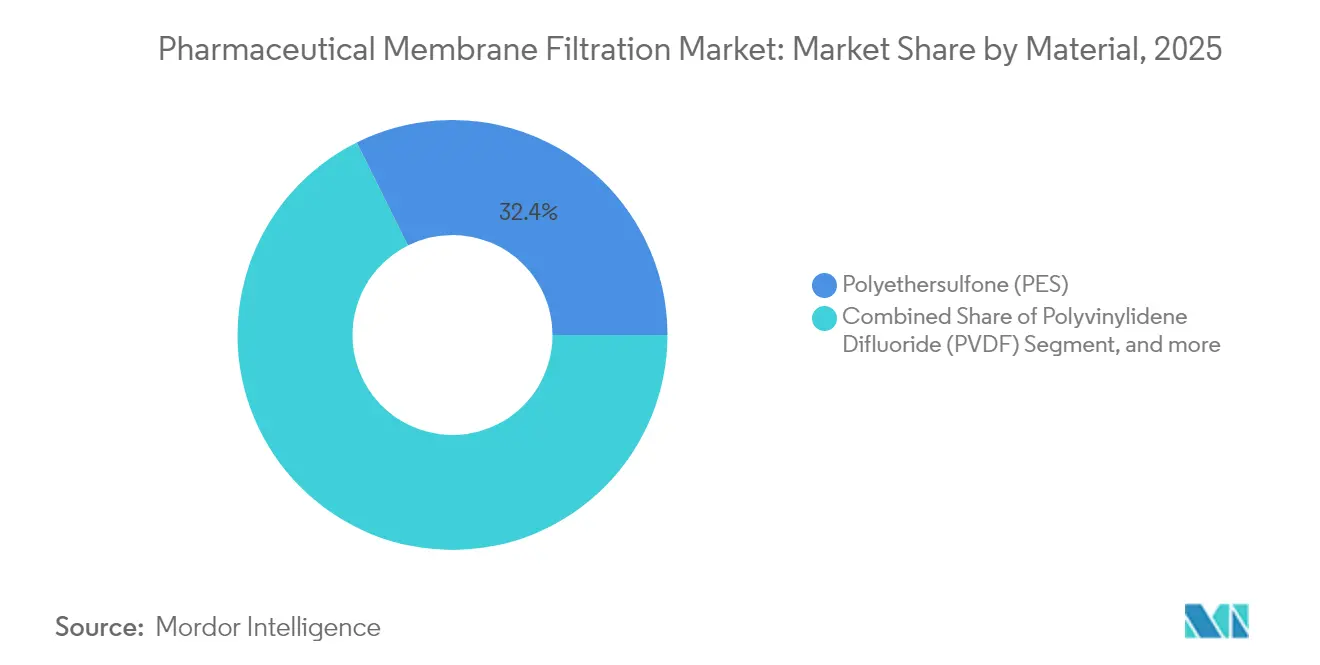

- Por material, la polietersulfona lideró con una participación de ingresos del 32,35% en 2025; se proyecta que el fluoruro de polivinilideno avanzará a una CAGR del 9,73% hasta 2031.

- Por técnica, la microfiltración representó el 43,75% del tamaño del mercado de filtración por membrana farmacéutica en 2025, mientras que se prevé que la nanofiltración crezca a una CAGR del 12,45% hasta 2031.

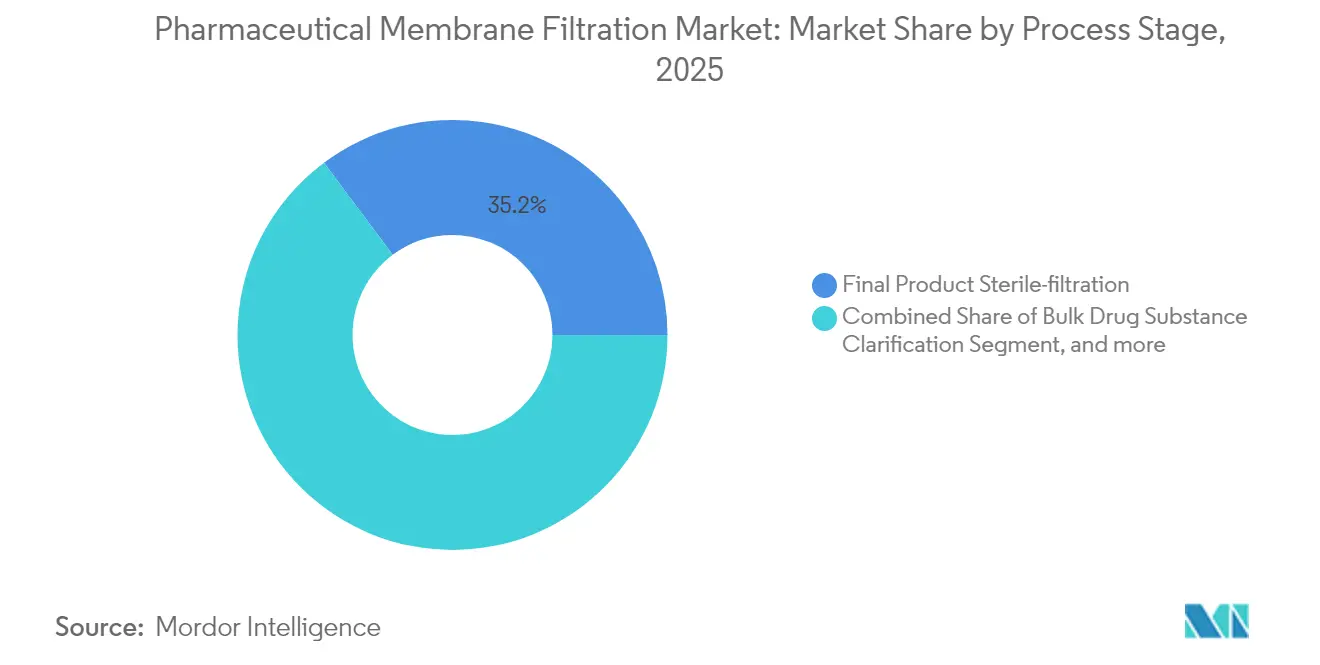

- Por etapa de proceso, la filtración estéril mantuvo el 35,20% de la participación del mercado de filtración por membrana farmacéutica en 2025; se prevé que la clarificación de sustancias farmacológicas a granel se expanda a una CAGR del 14,07% hasta 2031.

- Por escala, la producción comercial representó el 52,90% del mercado de filtración por membrana farmacéutica en 2025; la escala de laboratorio exhibe una CAGR del 10,04% hasta 2031.

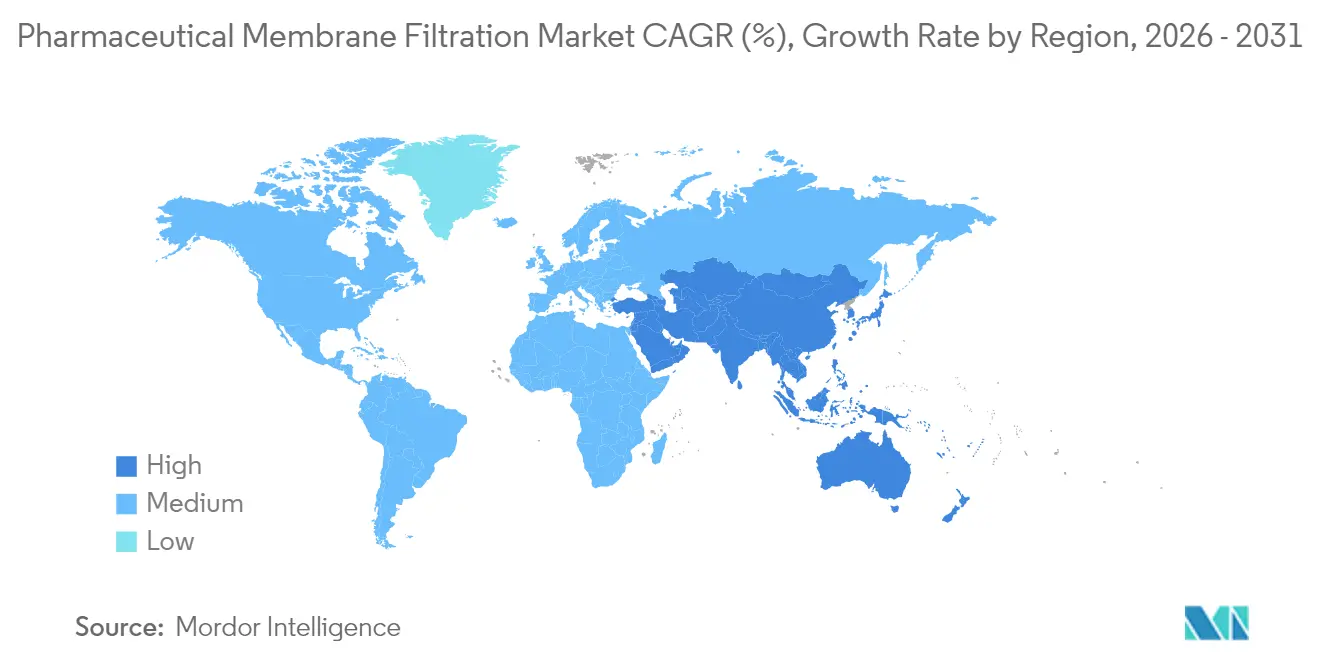

- Por geografía, América del Norte capturó el 36,10% de la participación del mercado de filtración por membrana farmacéutica en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 11,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Filtración por Membrana Farmacéutica*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de tecnologías de un solo uso | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las carteras de biológicos y terapia génica | +2.1% | América del Norte y Europa como núcleo, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Requisitos regulatorios estrictos | +1.2% | Global, con la UE liderando los mandatos PUPSIT | Corto plazo (≤ 2 años) |

| Avances en tecnología de nanofiltración | +1.5% | Global, I+D concentrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento de las inversiones en I+D | +1.0% | América del Norte, Europa y mercados emergentes de APAC | Largo plazo (≥ 4 años) |

| Expansión de la fabricación farmacéutica en mercados emergentes | +1.4% | APAC como núcleo, América Latina y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Tecnologías de Un Solo Uso

Los conjuntos de filtración de un solo uso reducen los tiempos de cambio hasta en un 50% y eliminan la validación de limpieza, convirtiéndolos en un pilar central de las instalaciones modernas de biológicos. La compatibilidad con diseños de flujo tangencial de fibra hueca permite a los productores modernizar rápidamente las líneas heredadas. Los sistemas flexibles basados en bolsas permiten campañas paralelas para terapias personalizadas, mientras que los sensores integrados transmiten datos críticos de calidad que satisfacen las expectativas de la FDA para el monitoreo continuo. Las ventajas de costos aumentan a medida que disminuyen los servicios públicos y la mano de obra, y los volúmenes de residuos se reducen gracias a materiales de construcción más ligeros. A medida que los volúmenes de terapia génica escalan, los cartuchos de un solo uso con capacidad de eliminación de endotoxinas >99,999% permiten una rápida rotación de lotes sin riesgo de arrastre entre productos.[1]Masahito Tahashi, "Planova FG1: Filtro de Virus de Nueva Generación," asahi-kasei.com El modelo se alinea con las estrategias de preparación para pandemias que requieren un despliegue rápido en sitio y capacidad de aumento.

Expansión de las Carteras de Biológicos y Terapia Génica

La cartera global de biológicos supera los 10.000 programas activos, cada uno de los cuales requiere una filtración viral robusta que cumpla con los mandatos de reducción >6 log10. El ADN plasmídico y los vectores virales imponen cargas de alta viscosidad que impulsan la demanda de membranas con geometría de poros optimizada para evitar la degradación inducida por cizallamiento.[2]Administración de Alimentos y Medicamentos, "Q5A(R2) Evaluación de Seguridad Viral," fda.gov El Planova FG1 de Asahi Kasei ofrece un flujo siete veces mayor, reduciendo el tiempo de proceso sin comprometer la retención. La guía actualizada Q5A(R2) promueve la validación basada en riesgos, fomentando el desarrollo de filtros específicos para cada aplicación que apoyan la comercialización rápida. La tendencia se extiende a las vacunas de ARNm, donde la clarificación y la esterilización deben realizarse en condiciones de baja unión para proteger las frágiles nanopartículas lipídicas.

Requisitos Regulatorios Estrictos

El Anexo 1 revisado de la UE impone la Prueba de Integridad Previa al Uso y Posterior a la Esterilización, lo que obliga a los fabricantes a integrar la detección de fugas en tiempo real y la generación de informes automatizados.[3]Asociación Farmacéutica y de Atención Médica, "Revisión de Fabricación Estéril del Anexo 1," pda.org Las posiciones divergentes de EE. UU. y la UE crean rutas de cumplimiento duales, lo que lleva a las empresas globales a adoptar el estándar más estricto para evitar la recalificación. Las autoridades ahora esperan un Análisis de Modos de Fallo y sus Efectos en cada tren de filtros, impulsando la adopción de probadores totalmente automatizados que registran eventos y previenen errores del operador. La verificación continua del proceso otorga mayor peso a los análisis en línea, aumentando los desembolsos de capital pero acelerando la respuesta a desviaciones. PDUFA VII señala el apoyo continuo de la FDA a la fabricación avanzada, reforzando el argumento empresarial para la filtración de vanguardia.

Avances en Tecnología de Nanofiltración

Los avances en capas de grafeno y MXeno producen membranas con un grosor casi atómico que ofrecen mayor flujo con la misma selectividad, aliviando la histórica compensación entre permeabilidad y selectividad. Los sistemas de alta presión ahora mantienen cortes precisos de 200 a 1.000 Da, lo que permite a los fabricantes ajustar con precisión la purificación de proteínas. Las variantes resistentes a disolventes permiten el procesamiento directo de corrientes de reacción orgánica, eliminando los pasos de secado y ahorrando energía. Los estudios de optimización muestran que el rendimiento de la nanofiltración puede aumentar de 100 L/m² a 900 L/m² cuando se equilibran el pH, la conductividad y la presión, reduciendo el costo de filtración por gramo de biológico. El software de modelado predictivo integrado en los controles del bastidor acelera la transferencia tecnológica al simular el rendimiento en diferentes materias primas.

Análisis del Impacto de las Restricciones del Mercado de Filtración por Membrana Farmacéutica*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital | -1.3% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Ensuciamiento de membranas y ciclo de vida reducido | -1.1% | Global, afectando las operaciones continuas | Mediano plazo (2-4 años) |

| Complejidad en la integración | -0.8% | Mercados desarrollados con fabricación avanzada | Mediano plazo (2-4 años) |

| Conciencia limitada en regiones en desarrollo | -0.6% | Mercados emergentes de APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital

Las suites de filtración a escala comercial cuestan más de USD 10 millones una vez incluidos los bastidores, los análisis y la validación, lo que supone un obstáculo para las pequeñas empresas y las organizaciones de desarrollo y fabricación por contrato. La integración de sensores de Tecnología de Análisis de Procesos aumenta aún más el gasto porque los historiadores de datos y las capas de ciberseguridad deben estar certificados. Los fabricantes de mercados emergentes a menudo dependen de subsidios o asociaciones para asegurar financiamiento, y las fluctuaciones cambiarias pueden erosionar los presupuestos. La adquisición de Solventum por parte de Thermo Fisher por USD 4,1 mil millones muestra el tamaño de las apuestas necesarias para mantenerse competitivo en tecnología de purificación. Las empresas multinacionales deben duplicar los protocolos de prueba en todas las regiones, aumentando el capital inmovilizado en equipos duplicados.

Problemas de Ensuciamiento de Membranas y Ciclo de Vida Reducido

Los agregados de proteínas, el ADN y los lípidos forman tortas y se adsorben en las paredes de los poros, reduciendo el flujo de permeado en un 35% si no se gestionan. La filtración viral es propensa a la captura de nanopartículas dentro de las capas de profundidad que se desplazan bajo carga, arriesgando la ruptura. Los ciclos de limpieza añaden tiempo de inactividad y costos de productos químicos, mientras que los agentes agresivos acortan la vida útil de la membrana. Los tratamientos superficiales antiensuciamiento y los diseños de poros asimétricos mitigan el efecto, pero los usuarios deben validar los nuevos materiales, lo que extiende los plazos del proyecto. La fabricación continua aumenta el riesgo porque los filtros permanecen en línea durante más tiempo, lo que convierte el análisis predictivo del ensuciamiento en un requisito creciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Filtración por Membrana Farmacéutica

Por Material:

El Dominio del PES se Enfrenta a la Innovación del PVDFEl PES representó el 32,35% del mercado de filtración por membrana farmacéutica en 2025, favorecido por su alta resistencia química y baja unión a proteínas. Su naturaleza hidrófila admite tasas de flujo de 211 mL/min con adsorción de proteínas por debajo del 1%, lo que permite rendimientos consistentes en la purificación de anticuerpos monoclonales. La sulfonación superficial y el injerto de PEG profundizan la hidrofilicidad, prolongan la vida útil y limitan el ensuciamiento.

Se proyecta que el PVDF crecerá a una CAGR del 9,73% a pesar del escrutinio de las sustancias perfluoroalquiladas y polifluoroalquiladas, debido a sus bajos extractables y su idoneidad para las líneas de llenado final. La incertidumbre regulatoria alienta a los proveedores a desarrollar variantes libres de sustancias perfluoroalquiladas y polifluoroalquiladas, pero los usuarios valoran la estabilidad térmica del PVDF para los ciclos de esterilización por vapor in situ. Las membranas de éster de celulosa mixta, nailon y polipropileno satisfacen tareas de nicho en laboratorio o sensibles al costo donde la robustez extrema no es esencial. Los estudios comparativos encuentran que el PES mantiene la permeabilidad bajo cargas altas de sólidos, mientras que el PVDF sobresale en la filtración estéril de baja unión. Los fabricantes apuntan a grados ultralimpios que cumplan con límites de lixiviables cada vez más estrictos, preservando la pureza del producto durante el almacenamiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Técnica:

La Microfiltración Lidera Mientras la Nanofiltración se AceleraLa microfiltración mantuvo una participación de ingresos del 43,75% en 2025 debido a su uso arraigado para la cosecha de células y la reducción de la biocarga. Los modelos de resistencia en serie permiten un escalado preciso, asegurando que los datos piloto se traduzcan a la fabricación. La microfiltración continua combinada con el flujo tangencial alternante eleva los títulos de cosecha para cultivos de alimentación discontinua intensificados. Se prevé que la nanofiltración aumente a una CAGR del 12,45% respaldada por las carteras de vacunas y terapia génica que exigen la eliminación de virus bajo alto flujo.

Los recubrimientos de materiales bidimensionales aumentan la permeabilidad al agua sin sacrificar la exclusión de poros de 20 nm, facilitando una eliminación de virus >6 log10. Los equipos de reducción de escala ayudan a definir ventanas óptimas de pH y conductividad, impulsando ganancias de rendimiento del 900% cuando se ajustan los parámetros. La ultrafiltración sigue siendo vital para el intercambio de tampones y la concentración de proteínas, mientras que la ósmosis inversa se encarga del tratamiento del agua para los sistemas de inyección.

Por Etapa de Proceso:

El Dominio de la Filtración Estéril es Desafiado por el Crecimiento de la ClarificaciónLa filtración estéril final capturó el 35,20% del tamaño del mercado de filtración por membrana farmacéutica en 2025, reflejando su papel como última barrera antes del llenado y acabado. Las autoridades exigen pruebas de desafío con Brevundimonas diminuta que demuestren retención absoluta, lo que impulsa el uso generalizado de cartuchos de PES y PVDF de 0,22 µm. Los formatos de cápsula de un solo uso gozan de popularidad para medicamentos de pequeñas campañas porque las pruebas de integridad pueden realizarse en línea sin pérdida de producto.

Se prevé que la clarificación de sustancias farmacológicas a granel aumente a una CAGR del 14,07% a medida que los cultivos de alta densidad celular aumentan las cargas de impurezas que necesitan filtración en profundidad antes del pulido cromatográfico. Los medios de profundidad de nueva generación con diseños de doble capa eliminan el ADN y las proteínas del proceso del huésped mientras controlan la turbidez. La filtración de agua y servicios auxiliares, los filtros de aire y gas, y los pasos de cosecha celular continúan sustentando la higiene aguas arriba, pero el cambio hacia el procesamiento continuo aumenta la demanda de trenes de clarificación robustos que soporten días de operación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Escala:

La Producción Comercial Lidera la Innovación en LaboratorioLas plantas comerciales representaron el 52,90% del mercado de filtración por membrana farmacéutica en 2025, subrayando los maduros portafolios de superventas. Las suites integradas fusionan la clarificación, la concentración y la filtración viral en un solo bastidor para minimizar la huella. Las líneas piloto sirven de puente entre la I+D y la planta, ofreciendo una transferencia tecnológica correcta a la primera vez mediante condiciones de cizallamiento y flujo coincidentes.

Se proyecta que los sistemas de laboratorio se expandan a una CAGR del 10,04% a medida que la edición génica y la investigación de ARNm se aceleran, impulsando la demanda de equipos de banco flexibles que evolucionan hacia plataformas de Buenas Prácticas de Fabricación. Las celdas de flujo cruzado de reducción de escala preservan las relaciones de alimentación para que los desarrolladores puedan modelar el ensuciamiento y optimizar la limpieza en sitio antes de la aprobación del gasto de capital. Los diseños modulares permiten a los usuarios añadir pasos progresivamente, alineando el gasto con los hitos del programa y reduciendo la exposición financiera.

Análisis Geográfico

Mercado de Filtración por Membrana Farmacéutica en América del Norte y Europa

América del Norte retuvo el 36,10% de la cuota del mercado de filtración por membrana farmacéutica en 2025, impulsada por una densa red de plantas de biológicos y una FDA que respalda la fabricación avanzada con orientaciones claras. Los incentivos federales para la preparación ante pandemias sostienen el gasto en sistemas de un solo uso de alta capacidad y líneas continuas. Europa le sigue de cerca, impulsada por las revisiones del Anexo 1 que obligan a los productores a adoptar PUPSIT y controles de integridad automatizados. Las empresas invierten en filtros de virus y skids ricos en datos para navegar las estrictas expectativas de auditoría.

Mercado de Filtración por Membrana Farmacéutica en Asia-Pacífico, América Latina y Oriente Medio

Asia-Pacífico está proyectada para crecer a una CAGR del 11,23% hasta 2031, a medida que los gobiernos destinan fondos a centros de biotecnología. El sitio coreano de Cytiva por 150 millones USD y la planta de MilliporeSigma por 300 millones EUR en Daejeon señalan el ascenso de la región, ofreciendo suministro local de filtros estériles y kits de un solo uso que acortan las cadenas logísticas. China e India incrementan el cumplimiento de las BPF, con cerca del 90% de los biomanagers chinos y el 100% de los indios apuntando a la entrada en mercados globales. América Latina y Oriente Medio avanzan de forma incremental, liderados por Brasil y Arabia Saudita, que atraen a CDMOs para diversificar sus economías. La armonización de las directrices ICH facilita la transferencia de tecnología, permitiendo a las empresas globales desplegar trenes de filtración idénticos en múltiples continentes.

Panorama Competitivo

El mercado de filtración por membrana farmacéutica muestra una consolidación moderada. Danaher fusionó Cytiva y Pall, formando una unidad de bioprocesamiento de USD 7,5 mil millones que ofrece filtración y purificación de extremo a extremo. Thermo Fisher amplió su presencia al adquirir el negocio de purificación de Solventum por USD 4,1 mil millones, vinculando las resinas de cromatografía con los sistemas de un solo uso. Asahi Kasei avanza en los filtros virales con Planova FG1, logrando un mayor flujo que acorta los tiempos de ciclo.

Los proveedores se diferencian a través de la experiencia regulatoria, especialmente en torno a la Prueba de Integridad Previa al Uso y Posterior a la Esterilización y el Anexo 1, y a través de gemelos digitales que predicen el ensuciamiento. Parker-Hannifin aprovecha el conocimiento de filtración industrial para abordar las líneas de gas y servicios auxiliares farmacéuticos, ampliando su alcance sectorial. La competencia se intensifica en Asia-Pacífico, donde los fabricantes locales buscan proveedores regionales para evitar cuellos de botella en las importaciones. Los actores emergentes se centran en membranas de grafeno y MXeno con recubrimientos antiensuciamiento, con el objetivo de desplazar a los titulares en nichos de eliminación de virus de alto valor.

Líderes de la Industria de Filtración por Membrana Farmacéutica

3M

Danaher Corporation

GE Healthcare

Thermo Fisher Scientific

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Filtración por Membrana Farmacéutica

- 3M

- Danaher

- Merck

- Sartorius

- Thermo Fisher Scientific

- Parker Hannifin

- Repligen

- GEA Group

- Graver Technologies

- GE Healthcare

- Meissner Filtration

- Alfa Laval

- Cobetter Filtration

- Amazon Filters

- Porvair Filtration Group

- Novasep

- Donaldson Company

- Asahi Kasei

- Tami Industries

- Cole-Parmer

Leer el Análisis de las Empresas del Mercado de Filtración por Membrana Farmacéutica

Desarrollo Reciente de la Industria en el Mercado de Filtración por Membrana Farmacéutica

- Febrero de 2025: Thermo Fisher Scientific anunció la adquisición del negocio de Purificación y Filtración de Solventum por USD 4,1 mil millones, creando un valor significativo a través de capacidades mejoradas de bioproducción y la realización de sinergias en medios de cultivo celular y tecnologías de un solo uso. Esta transacción fortalece la posición de Thermo Fisher en la filtración para la producción de biológicos al tiempo que amplía su portafolio integrado de bioprocesamiento.

- Enero de 2025: La FDA publicó una guía preliminar sobre el cumplimiento del 21 CFR 211.110, enfatizando enfoques científicos y basados en riesgos para controlar los procesos de fabricación, particularmente relevante para la fabricación continua y las aplicaciones de impresión 3D. La guía alienta a los fabricantes a incorporar modelos de proceso en las estrategias de control para mejorar la calidad y disponibilidad de los medicamentos.

- Octubre de 2024: Asahi Kasei Medical lanzó el filtro de eliminación de virus de nueva generación Planova FG1 con un flujo siete veces mayor en comparación con los modelos predecesores, mejorando la velocidad de filtración al tiempo que reduce el riesgo de ruptura viral. El filtro admite una producción biofarmacéutica eficiente con compatibilidad con los procesos de limpieza y esterilización existentes.

- Junio de 2024: Asahi Kasei lanzó un sistema de membranas para la producción de agua para inyección utilizando membranas de fibra hueca Microza, logrando una tasa de eliminación de endotoxinas superior al 99,99% al tiempo que reduce el consumo de energía y las emisiones de CO2 en comparación con los métodos de destilación tradicionales. El sistema permite a los fabricantes farmacéuticos hacer la transición hacia una producción de agua para inyección más sostenible.

Mercado de Filtración por Membrana Farmacéutica Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de filtración por membrana farmacéutica como todas las unidades, cassettes, cápsulas y ensamblajes de un solo uso asociados, estériles y no estériles, basados en membranas, que eliminan partículas, microorganismos o virus de sustancias farmacológicas y fluidos de proceso auxiliares en etapas de fabricación de laboratorio, piloto y comercial.

Se excluyen los dispositivos que dependen de medios de profundidad, centrifugación o cromatografía sin una membrana integral.

Segmentos cubiertos en este informe

- Por Material

- Polietersulfona (PES)

- Fluoruro de Polivinilideno (PVDF)

- Éster de Celulosa Mixta y Acetato de Celulosa (ECM y AC)

- Nailon

- Polipropileno y Otros

- Por Técnica

- Microfiltración

- Ultrafiltración

- Nanofiltración

- Ósmosis Inversa y Otros

- Por Etapa de Proceso

- Filtración Estéril del Producto Final

- Clarificación de Sustancias Farmacológicas a Granel

- Separación y Cosecha Celular

- Filtración de Agua y Servicios Auxiliares

- Filtración de Aire y Gas

- Por Escala

- Laboratorio

- Piloto

- Producción Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de planta en instalaciones parenterales, científicos de desarrollo de procesos en organizaciones de desarrollo y fabricación por contrato, y gerentes de adquisiciones de Asia-Pacífico, América del Norte y Europa. Estos diálogos aclararon los ciclos reales de cambio de membrana, los factores de pérdida en el escalado y los descuentos de ASP vigentes que raramente aparecen en documentos públicos, lo que nos permitió conciliar indicios secundarios con las realidades del piso de producción.

Investigación documental

Comenzamos con estadísticas abiertas de la base de datos de Registro de Dispositivos de la FDA de EE. UU., los listados de EU Eudamed y los registros de importación de CDSCO de India, que señalan los envíos anuales de filtros estériles. Los flujos comerciales de UN Comtrade y el código arancelario 8421 nos ayudan a dimensionar los movimientos transfronterizos, mientras que las tendencias de producción se obtuvieron de artículos del International Pharmaceutical Excipients Council y BioProcess International. Los informes financieros, los 10-K y las presentaciones para inversores de los principales proveedores de ciencias de la vida enriquecen los puntos de referencia del precio de venta promedio (ASP). Algunos portales de pago, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para el impulso de noticias, proporcionan contexto adicional. Esta lista es ilustrativa; numerosas otras fuentes guiaron la validación de datos.

Dimensionamiento y pronóstico del mercado

Una reconstrucción de arriba hacia abajo comienza con la producción global de biológicos parenterales (litros) y los volúmenes de moléculas pequeñas estériles, que luego se multiplican por las normas de área de superficie de membrana y se validan con los datos de envío. Los totales de proveedores y los volúmenes de ASP muestreados × unidades ofrecen una verificación cruzada selectiva de abajo hacia arriba antes de que se fijen los totales. Las variables clave incluyen la participación de los biológicos en la producción farmacéutica, las tasas de adopción de sistemas de un solo uso, las actualizaciones estériles impulsadas por el Anexo 1, la frecuencia promedio de reemplazo de membranas y los índices regionales de costos laborales. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para reflejar la expansión del pipeline y las alertas de cambios regulatorios señaladas por nuestro panel primario.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a los recuentos históricos de retiros de la FDA y la demanda de filtros de grado semiconductor de WSTS (un punto de referencia de pureza paralelo). Los revisores senior cuestionan las anomalías; si persisten las brechas, se vuelve a contactar a los expertos. Los informes se actualizan anualmente, con revisiones intermedias siempre que ocurran eventos materiales, fusiones, grandes adiciones de capacidad o cambios en las directrices, lo que garantiza que los clientes reciban la línea de base más actualizada.

Cómo se compara el tamaño del mercado de filtración de membranas farmacéuticas de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances de dispositivos, divisiones geográficas y supuestos de ASP. Nuestra delimitación disciplinada y el modelado de doble vía mantienen la línea de base anclada en métricas de envío y producción verificables.

Los principales impulsores de las brechas incluyen la inclusión selectiva de filtros de diagnóstico de laboratorio, el tratamiento inconsistente de los sistemas de un solo uso, el momento de la conversión de divisas y la cadencia de actualización. Al alinear el alcance exclusivamente con la filtración de grado GMP, ajustar los ASP según la escala y revisar los insumos cada doce meses, Mordor Intelligence mitiga estos riesgos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 12,41 B (2025) | Mordor Intelligence | |

| USD 7,95 B (2024) | Global Consultancy A | Excluye membranas a escala de laboratorio y kits de bioproceso de un solo uso; se basa en datos de importación limitados |

| USD 11,45 B (2025) | Industry Association B | Contabiliza únicamente instalaciones cGMP de América del Norte y Europa y aplica un ASP uniforme entre técnicas |

| USD 13,04 B (2024) | Trade Journal C | Combina filtración por membrana y filtración en profundidad, inflando los totales con aplicaciones de agua ambiental |

En conjunto, la comparación muestra que una vez que se eliminan los diferentes alcances y bases de precios, nuestro marco equilibrado y transparente produce una visión de mercado confiable que los tomadores de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en el mercado de filtración por membrana farmacéutica?

La demanda de biológicos, las estrictas regulaciones de eliminación viral y el cambio hacia sistemas de un solo uso son los principales catalizadores de crecimiento que sostienen una CAGR del 9,43% hasta 2031.

¿Qué material lidera actualmente el mercado de filtración por membrana farmacéutica?

La polietersulfona mantiene una participación del 32,35% debido a su estabilidad química, resistencia térmica y baja unión a proteínas.

¿Por qué la nanofiltración crece más rápido que otras técnicas?

La nanofiltración ofrece una eliminación precisa de virus y una separación selectiva de moléculas pequeñas, impulsando una CAGR del 12,45% a medida que se expanden las terapias génicas y celulares.

¿Cómo afectan los cambios regulatorios a las operaciones de filtración estéril?

El Anexo 1 de la UE ahora exige la Prueba de Integridad Previa al Uso y Posterior a la Esterilización, lo que obliga a los fabricantes a implementar probadores automatizados y detección de fugas mejorada.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico se destaca con una CAGR del 11,23% debido a la construcción de instalaciones a gran escala y el fuerte apoyo gubernamental a la biotecnología.

Última actualización de la página el: