Tamaño y Participación del Mercado de Autoclaves de Vapor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

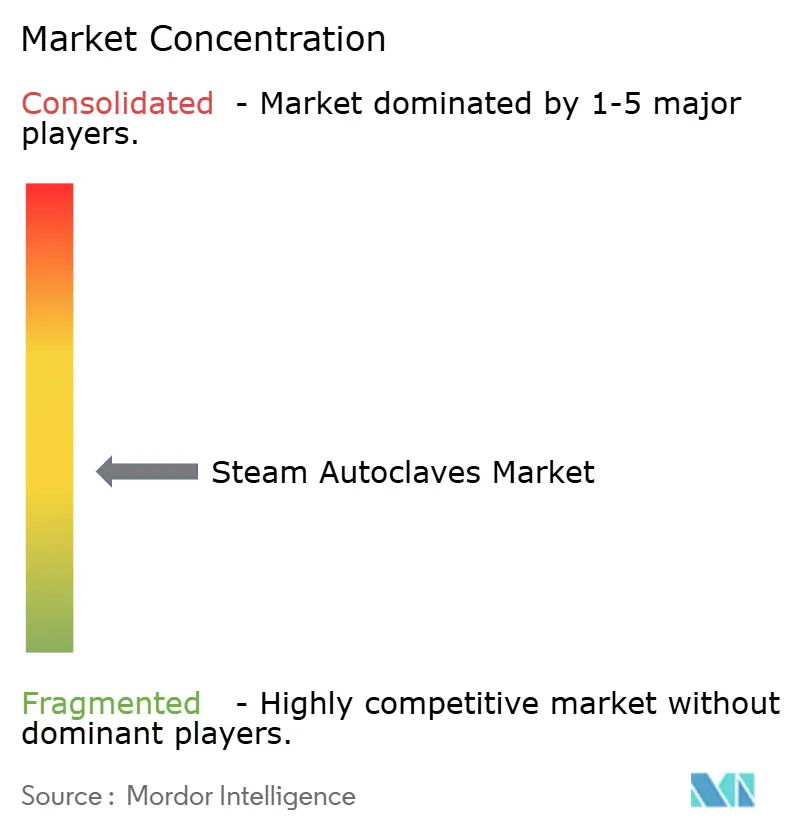

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoclaves de Vapor por Mordor Intelligence

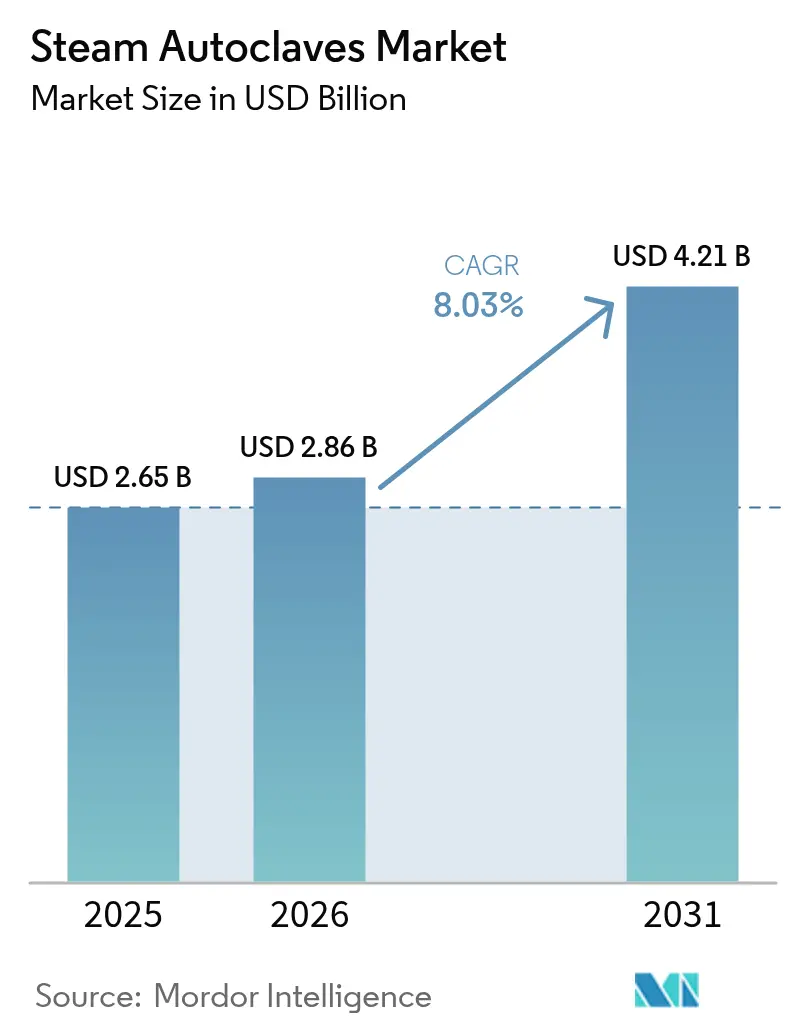

Se espera que el tamaño del mercado de autoclaves de vapor crezca de USD 2,65 mil millones en 2025 a USD 2,86 mil millones en 2026 y se prevé que alcance USD 4,21 mil millones en 2031 a una CAGR del 8,03% durante el período 2026-2031. El aumento de los requisitos de control de infecciones, el endurecimiento de las normas de emisiones para el óxido de etileno y la creciente urgencia de contener las infecciones asociadas a la atención sanitaria mantienen el gasto de capital en esterilización por vapor de forma resiliente, incluso cuando los sistemas de salud evalúan las compensaciones entre costo y sostenibilidad. Los hospitales de América del Norte continúan renovando sus equipos en línea con los ciclos de acreditación, mientras que los proveedores de Asia-Pacífico aceleran las instalaciones por primera vez en respuesta a la expansión de infraestructura y al crecimiento de la fabricación de dispositivos médicos. Los cambios regulatorios —como la alineación de la FDA de EE. UU. de las normas del sistema de calidad con ISO 13485 y la actualización del Anexo 1 de BPF de la UE— favorecen las unidades conectadas digitalmente que automatizan la validación y el mantenimiento de registros, impulsando la demanda del segmento premium. Al mismo tiempo, los proveedores están rediseñando cámaras y ciclos para reducir el consumo de agua y energía, atrayendo a compradores decididos a cumplir los objetivos de descarbonización sin comprometer la eficacia de la esterilización.

Conclusiones Clave del Informe

- Por tipo de producto, las unidades verticales lideraron con el 41,95% de la participación del mercado de autoclaves de vapor en 2025; se proyecta que los modelos de mesa/sobremesa se expandirán a una CAGR del 9,94% hasta 2031.

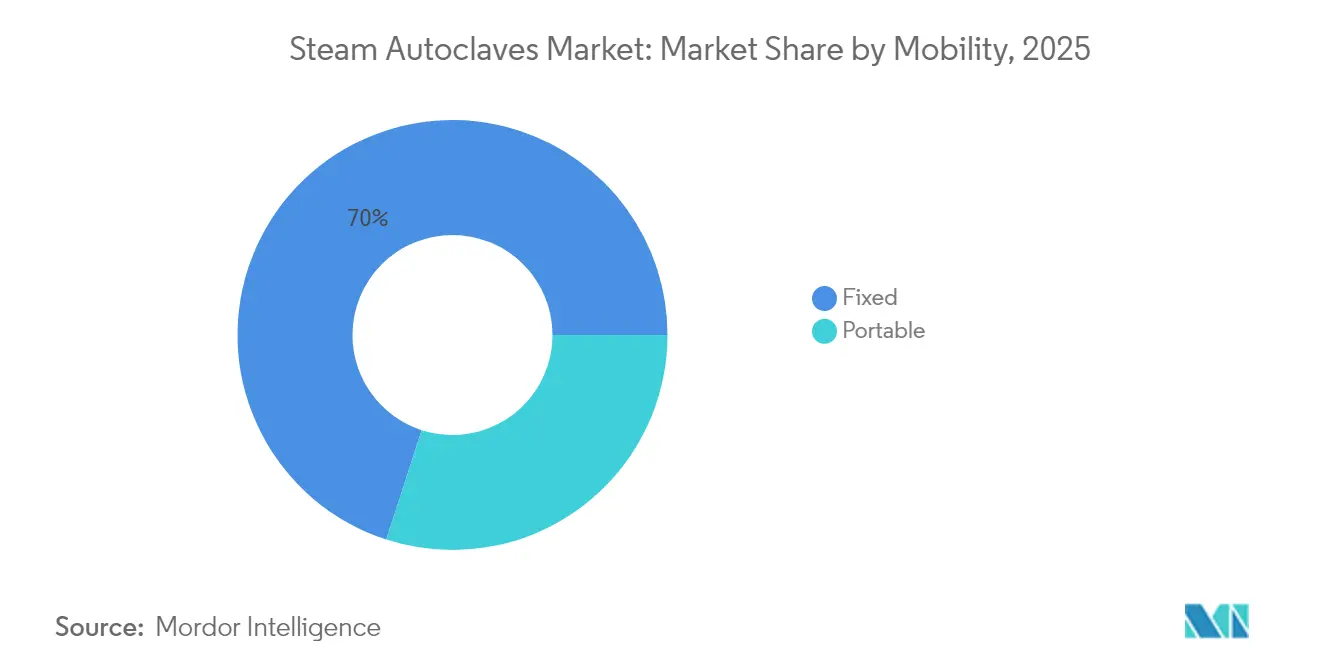

- Por movilidad, los sistemas de piso representaron el 70,02% del tamaño del mercado de autoclaves de vapor en 2025, mientras que las unidades portátiles muestran la perspectiva de CAGR más rápida del 12,31%.

- Por tecnología de esterilización, el desplazamiento por gravedad mantuvo el 46,05% del tamaño del mercado de autoclaves de vapor en 2025, mientras que la tecnología de pre-vacío está configurada para crecer a una CAGR del 10,66%.

- Por usuario final, los hospitales y clínicas representaron el 54,30% de la participación del mercado de autoclaves de vapor en 2025, aunque las instalaciones dentales avanzan a una CAGR del 10,43%.

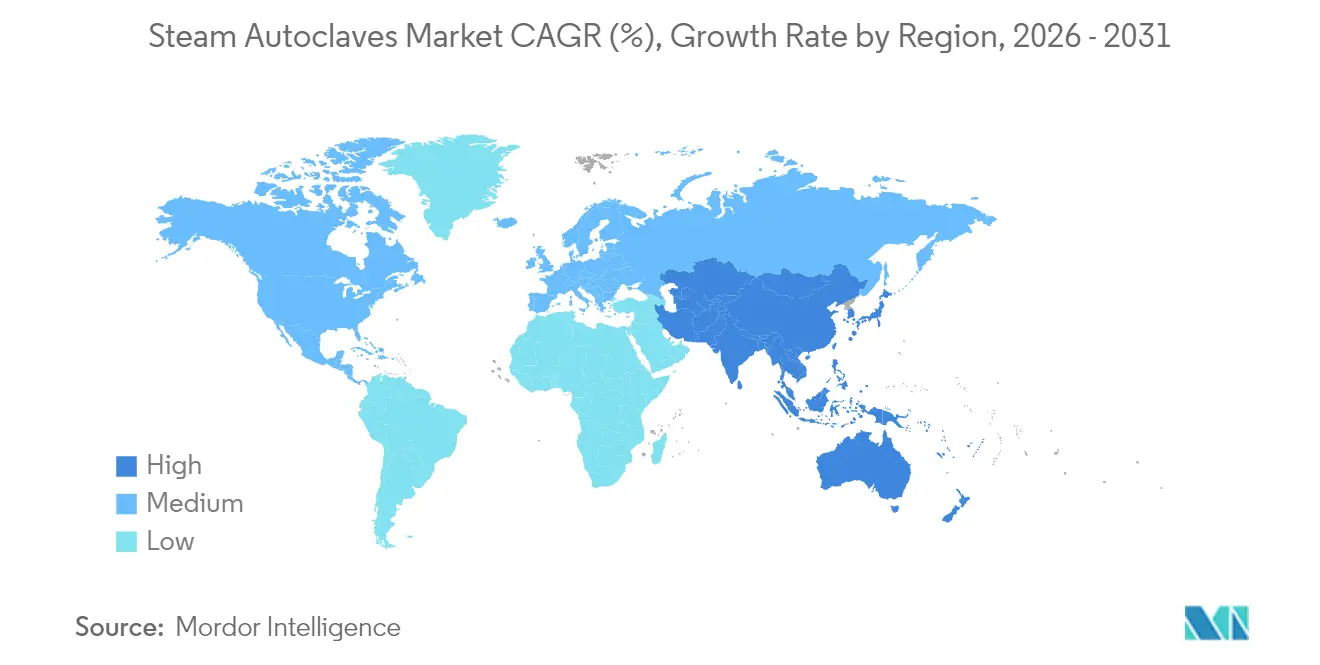

- Por geografía, América del Norte concentró el 34,55% de los ingresos en 2025; se prevé que Asia-Pacífico escale a una CAGR del 11,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autoclaves de Vapor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Infecciones Adquiridas en Hospitales | +1.8% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas Estrictas de Control de Infecciones y Acreditación | +1.5% | Global, liderado por América del Norte, Europa, seguido de APAC | Mediano plazo (2-4 años) |

| Creciente Necesidad de Gestionar Residuos Médicos y Biológicamente Peligrosos | +1.2% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio Hacia la Esterilización en el Punto de Uso en Entornos Ambulatorios | +0.9% | América del Norte y Europa, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Surgimiento de Autoclaves 'Verdes' de Alta Eficiencia Energética | +0.7% | Europa liderando, América del Norte y APAC siguiendo | Largo plazo (≥ 4 años) |

| Integración de Sensores IoT para Validación Remota de Ciclos y Cumplimiento Normativo | +0.6% | Adopción temprana en América del Norte y Europa, APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Infecciones Adquiridas en Hospitales

Los hospitales de todo el mundo aún registran aproximadamente 1 de cada 31 pacientes hospitalizados con al menos una infección asociada a la atención sanitaria, lo que sostiene la inversión en ciclos de vapor confiables que erradican organismos resistentes. Aunque los CDC señalaron descensos de dos dígitos en las tasas de MRSA y CLABSI entre 2022 y 2023, los administradores reconocen que la prevención sigue siendo más económica que el tratamiento, manteniendo intacta la demanda de nuevas construcciones y reemplazos en unidades quirúrgicas, de cuidados críticos y de trasplantes[1]Centros para el Control y la Prevención de Enfermedades, "Informe Actual de Progreso en Infecciones Asociadas a la Atención Sanitaria," cdc.gov. Los autoclaves de vapor ofrecen una letalidad rápida y reproducible sin residuos químicos, alineándose con los imperativos de rotación en quirófano y las políticas de medio ambiente, salud y seguridad. Por ello, los proveedores están incorporando sensores IoT para el seguimiento automático de ciclos, lo que permite a los equipos de control de infecciones auditar las cargas en tiempo real y activar acciones correctivas antes de que las brechas escalen. Esta capacidad resuena especialmente en los centros terciarios donde los diversos conjuntos de instrumentos requieren parámetros diferenciados pero una estricta documentación de la cadena de custodia.

Normas Estrictas de Control de Infecciones y Acreditación

La actualización de la FDA de 2025 al 21 CFR 880.6880 formalizó la necesidad de monitoreo integrado y registros electrónicos en los esterilizadores de vapor, impulsando a las instalaciones a retirar gradualmente los equipos heredados que carecen de exportación automatizada de datos. En Europa, el Anexo 1 hace hincapié explícito en las estrategias de control de contaminación y la gestión del riesgo de calidad, que muchos proveedores satisfacen desplegando autoclaves con sensores de circuito cerrado y pruebas de tasa de fuga validadas. Las consultas dentales enfrentan un escrutinio comparable; la guía de los CDC emitida a finales de 2024 exige un monitoreo biológico semanal, un requisito más fácil de cumplir con unidades de sobremesa que ofrecen impresiones integradas o informes en la nube. Regímenes comparables en Canadá, Japón y Australia reflejan estas expectativas, creando una atracción global coordinada hacia plataformas digitales nativas capaces de generar registros de auditoría armonizados. Los ciclos de adquisición resultantes favorecen a los fabricantes con equipos regulatorios multirregionales y redes de servicio posventa que mantienen el cumplimiento durante los 15 años de vida útil de un dispositivo.

Creciente Necesidad de Gestionar Residuos Médicos Biológicamente Peligrosos

La EPA de EE. UU. ahora obliga a los esterilizadores comerciales que utilizan ≥ 100 libras de óxido de etileno anuales a lograr una reducción de emisiones del 99,99%, acelerando la migración hacia el tratamiento térmico in situ en hospitales y laboratorios de referencia[2]Agencia de Protección Ambiental de EE. UU., "Normas Nacionales de Emisión…," federalregister.gov. La Ley de Gestión de Residuos Médicos de California también hace hincapié en el tratamiento previo a la eliminación, con la esterilización en autoclave de vapor enumerada como método principal para hacer que los residuos no sean infecciosos. Los autoclaves en las instalaciones reducen los riesgos de transporte, disminuyen los costos de eliminación al reducir el volumen de residuos mediante la lisis celular mediada por vapor, y ayudan a las organizaciones a cumplir los objetivos de descarbonización al evitar la mayor huella de gases de efecto invernadero de los incineradores. Los fabricantes están aprovechando esto ofreciendo cámaras dedicadas a residuos equipadas con trituradoras y filtración de condensados, atrayendo a campus de ciencias de la vida y hospitales universitarios que buscan soluciones llave en mano de «tratar y desechar». La demanda es particularmente aguda en América del Norte y Europa Occidental, donde los departamentos de servicios ambientales asumen penalizaciones por cumplimiento ante intercepciones de residuos no tratados.

Cambio Hacia la Esterilización en el Punto de Uso en Entornos Ambulatorios

Los centros de cirugía ambulatoria y las clínicas dentales valoran los tiempos de ciclo rápidos que permiten la reutilización de instrumentos el mismo día sin necesidad de enviarlos a los departamentos centrales de esterilización. Los avances en el control por microprocesador, las bombas de vacío compactas y los circuitos de recirculación de agua permiten a los autoclaves de sobremesa completar cargas envueltas en menos de 15 minutos, facilitando los flujos de trabajo junto al sillón. Las unidades portátiles que pesan < 25 kg también están ganando adopción en programas de atención domiciliaria y hospitales de campaña militares que necesitan esterilizadores robustos y de bajo mantenimiento operables con energía limitada. El software de trazabilidad integrado en estos dispositivos admite el escaneo de códigos de barras, cerrando las brechas de documentación entre los sitios de atención descentralizados y los equipos centrales de calidad. En consecuencia, los modelos de mesa representan el segmento de más rápida expansión del mercado de autoclaves de vapor, con fabricantes que ofrecen planes de arrendamiento que facilitan las barreras de capital para las pequeñas consultas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de Unidades de Gran Tamaño | -1.3% | Global, con impacto particular en mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente Adopción de Instrumentos Desechables de Un Solo Uso | -0.8% | América del Norte y Europa liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Limitaciones de Espacio y Servicios en Clínicas con Recursos Limitados | -0.6% | Mercados emergentes en APAC, MEA, América Latina | Corto plazo (≤ 2 años) |

| Carga Compleja de Documentación de Calificación y Revalidación | -0.4% | Global, con mayor impacto en mercados regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Unidades de Gran Tamaño

Los autoclaves de doble puerta de piso pueden alcanzar precios de lista superiores a USD 250.000, sin incluir las mejoras de instalación para servicios eléctricos, de vapor y de agua, lo que supone un obstáculo para los hospitales públicos con recursos limitados. El mantenimiento anual —que va desde el reemplazo de juntas hasta la recalificación de la cámara— añade costos recurrentes, lo que lleva a muchas instalaciones en América Latina, Oriente Medio y partes del Sudeste Asiático a aplazar las compras u optar por el reprocesamiento externalizado. Los datos de energía y agua complican aún más la elaboración de presupuestos: una sola unidad con camisa de 400 litros puede consumir 60 galones por ciclo, lo que supone un desafío para los compromisos de sostenibilidad a medida que los proveedores rastrean las emisiones de Alcance 1 y Alcance 2. Los proveedores responden con diseños de cámaras modulares y sistemas de recuperación de calor, aunque los períodos de amortización siguen siendo prolongados, lo que frena la adopción en territorios sensibles al precio.

Creciente Adopción de Instrumentos Desechables de Un Solo Uso

La cirugía mínimamente invasiva y la cardiología intervencionista dependen cada vez más de desechables preesterilizados para un solo paciente que evitan por completo el reprocesamiento[3]Comisión Europea, "Reprocesamiento de Dispositivos Médicos," health.ec.europa.eu. Las normas de la UE ahora exigen a los reprocesadores los mismos requisitos que a los fabricantes originales, lo que desincentiva a los hospitales de la reutilización interna y orienta a los cirujanos hacia kits desechables. Si bien los desechables plantean desafíos de gestión de residuos, eliminan los fallos de esterilidad vinculados a lúmenes complejos y articulaciones con bisagras. En consecuencia, el crecimiento de la demanda de autoclaves hospitalarios para pequeños lotes se modera en ortopedia y oftalmología, incluso cuando los volúmenes totales de procedimientos aumentan. Los fabricantes apuntan a mitigar esto enfatizando modelos híbridos —esterilizando instrumentos reutilizables de base mientras los consumibles de un solo uso manejan las geometrías más intrincadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades Verticales Lideran la Participación de Mercado

Las unidades verticales representaron el 41,95% de la participación del mercado de autoclaves de vapor en 2025, confirmando su popularidad en quirófanos y laboratorios que valoran las huellas estrechas y la carga superior ergonómica. La creciente renovación de hospitales secundarios en Europa e India mantiene la demanda de referencia, ya que estas cámaras verticales esterilizan batas, piezas de mano y medios de cultivo sin necesidad de instalaciones de plomería extensas. Los modelos de mesa, en cambio, están proyectados para registrar una CAGR del 9,94% hasta 2031, impulsados por centros ambulatorios que instalan esterilización en el punto de atención para acortar la rotación de instrumentos. La guía dental de los CDC de 2024 reforzó el monitoreo biológico semanal, alentando a las clínicas a reemplazar los esterilizadores de calor seco envejecidos por unidades de vapor de sobremesa automatizadas que documentan cada ciclo.

Los fabricantes se diferencian a través de la versatilidad de ciclos y la intuitividad. Las interfaces de pantalla táctil, los ciclos preprogramados para dispositivos con lúmenes y la integración en la nube se han convertido en estándar, mientras que los kits opcionales de ahorro de agua y los filtros de escape HEPA añaden sostenibilidad. Las unidades horizontales de piso siguen siendo la base de los departamentos centrales de esterilización de alto rendimiento, aunque su adopción se ve moderada por las limitaciones de espacio y el lastre de CAGR del -1,31% asociado a los costos de adquisición y mantenimiento. No obstante, los centros de ortopedia que realizan reemplazos articulares consecutivos seguirán encargando cámaras de 600 litros capaces de manejar bandejas grandes, protegiendo este nicho del desplazamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Esterilización: El Desplazamiento por Gravedad Mantiene el Liderazgo

Los procesos de desplazamiento por gravedad mantuvieron el 46,05% del tamaño del mercado de autoclaves de vapor en 2025 gracias a su simplicidad, bajo costo de capital y mantenimiento mínimo. En las pequeñas clínicas, los ciclos por gravedad siguen siendo adecuados para instrumentos sólidos y medios líquidos, especialmente donde los presupuestos descartan las bombas de vacío. Sin embargo, la complejidad de los dispositivos quirúrgicos está impulsando un cambio hacia los sistemas de pre-vacío que demuestran una CAGR líder del 10,66%. Estas unidades de alto vacío extraen el aire mediante una serie de pulsos negativos, asegurando que el vapor penetre en los lúmenes y los envoltorios porosos, lo cual es esencial para los instrumentos robóticos y los microlaparoscopios en hospitales terciarios.

Las cámaras de pulso de presión con descarga de vapor (SFPP) sirven a los laboratorios que necesitan rotaciones rápidas, ciclando cargas en menos de 25 minutos sin bombas de vacío de alta energía. Mientras tanto, los diseños de doble puerta de paso abordan los flujos de trabajo unidireccionales entre zonas sucias y limpias, un requisito regulatorio en muchas suites de fabricación bajo BPF. Los proveedores incorporan recuperación de calor pasiva y aislamiento de camisa para reducir el consumo de servicios hasta en un 25%, apuntando a métricas de adquisición verde y justificaciones de costo del ciclo de vida para las instalaciones de pre-vacío.

Por Movilidad: Las Unidades Fijas Dominan a Pesar del Crecimiento de las Portátiles

Los modelos de piso contribuyeron con el 70,02% del tamaño del mercado de autoclaves de vapor en 2025, respaldados por departamentos centrales de esterilización integrados donde los sistemas de alto rendimiento controlados por PLC se alinean con la validación ISO 11134 y la integración de HVAC. Su construcción robusta y los volúmenes de cámara superiores a 300 litros permiten el procesamiento por lotes que mantiene los programas de quirófano en marcha. Los autoclaves portátiles, aunque con una base de ingresos modesta, se están acelerando a una CAGR del 12,31%. Los programas de alcance rural, la medicina de campo de batalla y las clínicas veterinarias aprecian su utilidad de conexión y uso, compatibilidad con 115 voltios y diseño compacto que cabe en furgonetas móviles.

Las unidades de campo adoptan cada vez más baterías de iones de litio y cargadores solares para la esterilización fuera de la red, mientras que las carcasas reforzadas resisten las vibraciones durante el transporte. Los fabricantes proporcionan aplicaciones para teléfonos inteligentes para el monitoreo de ciclos, una característica atractiva para las ONG que auditan las prácticas de control de infecciones en ubicaciones dispersas. Esta convergencia de durabilidad y supervisión digital fortalece las propuestas de valor y garantiza que las categorías portátiles continúen ampliando su mercado direccionable dentro del mercado más amplio de autoclaves de vapor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras las Instalaciones Dentales Crecen Más Rápido

Los hospitales y clínicas capturaron el 54,30% de la participación del mercado de autoclaves de vapor en 2025, respaldados por necesidades multidisciplinarias de instrumentos, grandes departamentos de procesamiento estéril y controles de acreditación obligatorios. Los quirófanos representan la mayor parte de las cargas, esterilizando palanganas, fórceps e implantes varias veces al día. Las instalaciones dentales, sin embargo, presentan la trayectoria más rápida con una CAGR del 10,43%, reflejando una mayor cobertura de salud bucal y la insistencia de los CDC en una estricta documentación de esterilización en entornos junto al sillón. Los autoclaves compactos Clase B con ciclos de pre-vacío fraccionado se adaptan a las piezas de mano dentales, impulsando ciclos de reemplazo cada 7-10 años.

Los entornos farmacéuticos y biotecnológicos aplican vapor para la esterilización terminal de viales, tapones y medios. El Anexo 1 de la UE impulsa el monitoreo de partículas en tiempo real, estimulando la inversión en autoclaves de paso validados integrados con salas limpias. Los institutos de investigación demandan flexibilidad de ciclos para acomodar agar, pipetas y residuos biológicamente peligrosos, especificando a menudo registros de datos con enlace cruzado para demostrar la cadena de custodia. Los hospitales veterinarios y los esterilizadores por contrato emergen como adoptantes de nicho, pasando de ollas a presión de escritorio a unidades programables para cumplir con los estándares de atención animal en evolución.

Análisis Geográfico

América del Norte mantuvo la mayor participación de ingresos con el 34,55% en 2025 gracias a los maduros ciclos de reemplazo, los avanzados requisitos de acreditación y la rápida adopción de suites de esterilización habilitadas para IoT. Los hospitales continúan reemplazando las unidades de gravedad heredadas por autoclaves de alto vacío de alta eficiencia energética que se integran con plataformas de seguimiento de esterilización central. Los incentivos federales para infraestructura sostenible también impulsan a los proveedores hacia modelos de ahorro de agua, amortiguando las preocupaciones sobre el costo total de propiedad.

Europa le sigue de cerca, aunque enfrenta la doble carga del cumplimiento del Reglamento de Dispositivos Médicos y las interrupciones en la cadena de suministro relacionadas con el Brexit. El Anexo 1 y las normas armonizadas restringen la documentación manual, impulsando actualizaciones a máquinas con liberación de carga automatizada y registros de auditoría por Wi-Fi. Alemania, Francia y los países nórdicos lideran la sustitución, mientras que los mercados de Europa del Este aún dependen de importaciones reacondicionadas.

Asia-Pacífico es la geografía de más rápida expansión, con una CAGR del 11,42% proyectada hasta 2031. La extensa construcción hospitalaria en China e India, junto con el creciente desarrollo de fabricación de dispositivos domésticos, impulsa la demanda tanto de grandes unidades centrales como de modelos de campo portátiles. Los planes de seguro de salud subsidiados por el gobierno en el Sudeste Asiático incentivan aún más a las clínicas a cumplir los estándares de control de infecciones. Mientras tanto, Oriente Medio y África, junto con América del Sur, son testigos de una adopción constante a medida que los operadores privados abren centros terciarios y clínicas especializadas, aunque la volatilidad cambiaria y los aranceles de importación moderan el ritmo en determinadas economías.

Panorama Competitivo

El mercado de autoclaves de vapor exhibe una concentración moderada. Los principales actores concentran colectivamente una participación de ingresos significativa, beneficiándose del alcance de servicio multirregional y décadas de experiencia regulatoria. El lanzamiento de bolsas de esterilización Verafit por parte de STERIS en 2024 demuestra agilidad para alinear las líneas de productos con el Anexo 1 de la UE, diferenciando su cartera de consumibles. Getinge reportó una entrada de pedidos resiliente en el tercer trimestre de 2024 a pesar de los retrasos logísticos, subrayando la sólida demanda subyacente y la importancia estratégica de las huellas de fabricación diversificadas.

Las empresas compiten cada vez más en conectividad integrada, mantenimiento predictivo y paneles de control en la nube que reducen el tiempo de inactividad no planificado y facilitan las auditorías sin papel. SteelcoBelimed —una empresa conjunta entre Miele y Metall Zug— ilustra la consolidación orientada a escalar la I+D y aprovechar las fortalezas de canal complementarias en Europa, las Américas y Asia. Los nuevos participantes se centran en propuestas de valor de tecnología verde, como generadores de vapor asistidos por bomba de calor que prometen un consumo de energía un 30% menor. Sin embargo, la intensidad de capital y los obstáculos de certificación restringen los cambios rápidos de participación.

Los movimientos estratégicos incluyen la adquisición de Healthmark Industries por parte de Getinge para ampliar las líneas de consumibles, y la inversión de Tuttnauer en plataformas de «laboratorio inteligente» impulsadas por IoT que permiten la trazabilidad de cargas en tiempo real. Los proveedores también se diversifican a través de modelos como servicio, agrupando hardware, consumibles y análisis de datos en paquetes de suscripción que suavizan las salidas de efectivo para los hospitales al tiempo que consolidan relaciones a largo plazo.

Líderes de la Industria de Autoclaves de Vapor

TESALYS Group

Astell Scientific

BMM Weston Ltd.

Celitron Medical Technologies

Belimed AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: El Grupo de Coordinación de Dispositivos Médicos publicó una guía actualizada sobre el cumplimiento de los dispositivos heredados con los requisitos del Reglamento de Dispositivos Médicos de la UE.

- Junio de 2024: Miele finalizó la empresa conjunta SteelcoBelimed con Metall Zug, creando cuatro centros de producción europeos para soluciones de limpieza, desinfección y esterilización.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de autoclaves de vapor como todos los recipientes a presión de nueva fabricación que esterilizan cargas médicas, dentales, de laboratorio y biológicamente peligrosas utilizando vapor saturado a temperaturas superiores a 121 °C, suministrados ya sea como sistemas de desplazamiento por gravedad o de pre-vacío y vendidos a usuarios finales en todo el mundo.

Exclusiones del Alcance: los esterilizadores de calor seco, las cámaras de óxido de etileno y los dispositivos de sobremesa comercializados estrictamente para usos domésticos de tatuaje o belleza no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Autoclaves de Vapor Verticales

- Autoclaves de Vapor Horizontales

- Autoclaves de Mesa/Sobremesa

- Autoclaves de Piso de Gran Capacidad

- Por Tecnología de Esterilización

- Desplazamiento por Gravedad

- Pre-Vacío (Alto Vacío)

- Pulso de Presión con Descarga de Vapor (SFPP)

- Doble Puerta de Paso

- Por Movilidad

- Fijo / De Piso

- Portátil

- Por Usuario Final

- Hospitales y Clínicas

- Empresas Farmacéuticas y Biotecnológicas

- Institutos de Investigación y Académicos

- Instalaciones Dentales

- Clínicas Veterinarias

- Proveedores de Servicios de Esterilización por Contrato

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a enfermeras de control de infecciones, ingenieros biomédicos, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y el Golfo. Las conversaciones evaluaron los precios de venta promedio, los recuentos de ciclos por cama y los cambios esperados en la vida útil tras las recientes mejoras de eficiencia energética, llenando las lagunas presentes en los hallazgos de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos públicos como las tablas de densidad de camas hospitalarias de la OMS, las estadísticas de procedimientos quirúrgicos de los CDC y el ECDC, los códigos de comercio de recipientes a presión de UN Comtrade y las autorizaciones de dispositivos 510(k) de la FDA, que nos proporcionaron flujos de unidades de referencia y cadencia regulatoria. Las publicaciones de asociaciones comerciales (Foro Global de CSSD, Alianza de Comercio Dental), revistas revisadas por pares sobre control de infecciones y portales de adquisiciones nacionales enriquecieron los corredores de precios y los ciclos de reemplazo. Los agregadores de pago a los que Mordor está suscrito, incluidos D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias de envíos, complementaron los datos abiertos. Las fuentes mencionadas ilustran el alcance; se revisaron muchos materiales adicionales para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo convierte los volúmenes de procedimientos y la producción de residuos médicos en grupos de demanda, que luego se filtran por las tasas de penetración de la esterilización y la capacidad típica del autoclave para obtener las necesidades anuales de unidades. Los resultados se corroboran mediante verificaciones selectivas de abajo hacia arriba, ingresos de proveedores muestreados e inventario de canales para ajustar los totales. Los insumos clave del modelo incluyen: (1) episodios quirúrgicos de pacientes hospitalizados por cada 1.000 habitantes, (2) tasas de instalación de CSSD en nuevos hospitales, (3) duración promedio del ciclo de reemplazo en años, (4) tendencias de precio de venta promedio ponderado por volumen de cámara, y (5) índice de costos del acero inoxidable que influye en la deriva de precios. Una regresión multivariante captura cómo interactúan estos impulsores, y el análisis de escenarios somete a prueba de estrés las fluctuaciones cambiarias o los cambios regulatorios repentinos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a patrones históricos de envíos y datos de importación independientes antes de la revisión del equipo. Actualizamos cada doce meses y activamos revisiones intermedias ante retiros de productos materiales, interrupciones comerciales o cambios regulatorios. Un pase final del analista garantiza que los clientes reciban la visión más actualizada.

Por Qué Nuestra Línea de Base de Autoclaves de Vapor Merece Confianza

Los valores publicados a menudo divergen porque las empresas eligen alcances, bases de precios y velocidades de actualización contrastantes.

Los principales factores de divergencia incluyen la inclusión de esterilizadores afines, la exclusión de flotas de CSSD de alta capacidad, el momento de la conversión de divisas y si se utilizan precios al por menor o en fábrica. Los informes de Mordor presentan los ingresos del año en curso a precio de fábrica y un alcance global que se alinea con los códigos regulatorios de dispositivos, luego se reconcilia con las señales de proveedores de abajo hacia arriba, que muchos estudios omiten.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,65 mil millones (2025) | ||

| USD 3,10 mil millones (2024) | Consultora Global A | Incluye esterilizadores de baja presión adyacentes y aplica precios de venta promedio al por menor |

| USD 1,25 mil millones (2023) | Revista Especializada B | Excluye las instalaciones de CSSD hospitalarias y limita la cobertura a cinco regiones |

| USD 1,80 mil millones (2025) | Asociación de la Industria C | Utiliza únicamente envíos de proveedores, sin ajustes de precio del mercado secundario |

En conjunto, la comparación muestra por qué nuestra disciplinada definición del alcance, el modelado de doble vía y la actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables tangibles y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de autoclaves de vapor para 2031?

Se prevé que el mercado alcance USD 4,21 mil millones en 2031, creciendo a una CAGR del 8,03%.

¿Qué categoría de producto tiene la mayor participación de ingresos en la actualidad?

Las unidades verticales lideran con el 41,95% de la participación del mercado de autoclaves de vapor a partir de 2025.

¿Por qué las instalaciones dentales se consideran un segmento de usuario final de alto crecimiento?

Las directrices de esterilización más estrictas de los CDC y el aumento de la utilización de la atención dental impulsan una CAGR del 10,43% para los entornos dentales.

¿Qué región muestra la expansión de mercado más rápida?

Se espera que Asia-Pacífico registre una CAGR del 11,42% hasta 2031 debido a las inversiones a gran escala en infraestructura sanitaria.

¿Cómo influyen las regulaciones ambientales en las decisiones de compra?

Los límites de la EPA sobre las emisiones de óxido de etileno y los objetivos de descarbonización hospitalaria impulsan a las instalaciones hacia autoclaves de vapor de alta eficiencia energética.

¿Qué características tecnológicas priorizan los hospitales en las nuevas adquisiciones de autoclaves?

La integración de IoT para el seguimiento de ciclos, la documentación automatizada y los diseños de ahorro de energía son criterios de compra clave.

Última actualización de la página el: