Tamaño y Participación del Mercado de Equipos y Suministros de Electroforesis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

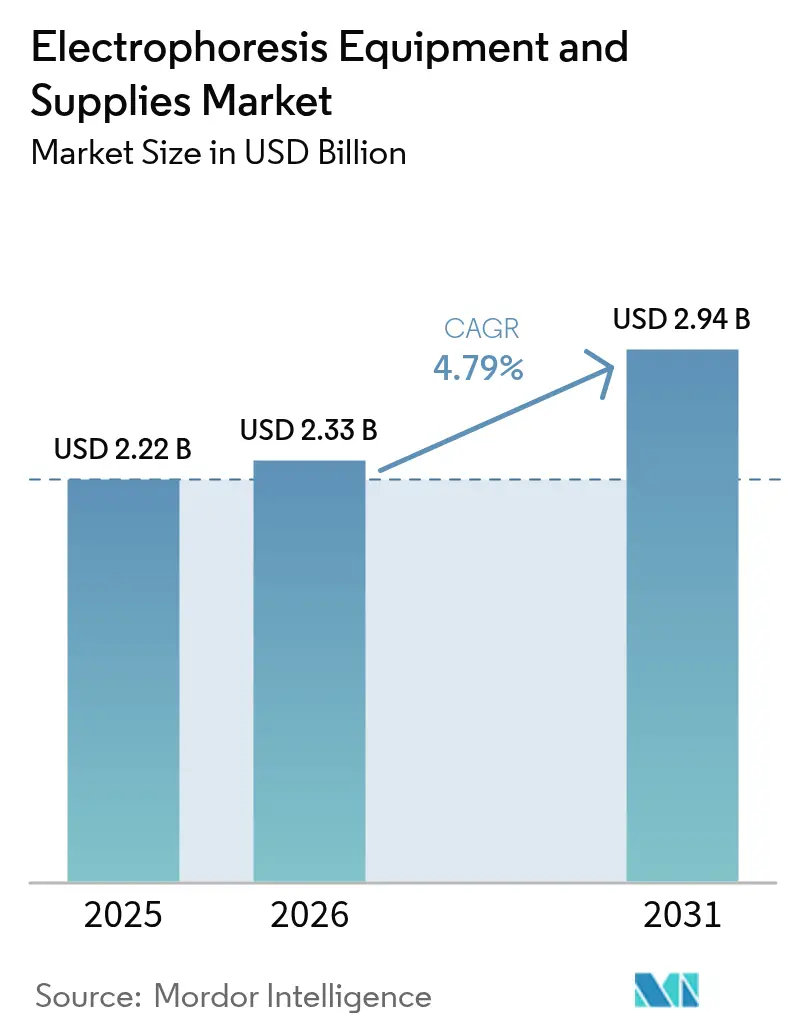

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Suministros de Electroforesis por Mordor Intelligence

Se espera que el tamaño del mercado de equipos y suministros de electroforesis crezca de USD 2,22 mil millones en 2025 a USD 2,33 mil millones en 2026 y se prevé que alcance USD 2,94 mil millones en 2031 a una CAGR del 4,79% durante 2026-2031. Esta trayectoria de crecimiento es constante en lugar de explosiva, reflejando un panorama maduro en el que la I+D biofarmacéutica, el diagnóstico clínico y las pruebas de control de calidad reguladas continúan dependiendo de la separación electroforética incluso a medida que proliferan las tecnologías competidoras. Los programas de medicina personalizada ahora requieren una caracterización molecular de alto rendimiento, lo que mantiene las inversiones en equipos de capital resilientes e impulsa un sólido ciclo de reposición de consumibles. Al mismo tiempo, los centros de fabricación de biológicos están estandarizando sistemas capilares para pruebas en proceso y de liberación de anticuerpos monoclonales, sosteniendo la demanda de plataformas integradas que agrupan hardware, reactivos y software de análisis. La presión competitiva de la cromatografía líquida–espectrometría de masas sigue siendo un viento en contra real, sin embargo, los ingresos recurrentes por reactivos, la ventaja de la base instalada de los proveedores establecidos y la vía regulatoria consolidada de la tecnología se combinan para apoyar una expansión consistente del mercado de equipos y suministros de electroforesis.

Conclusiones Clave del Informe

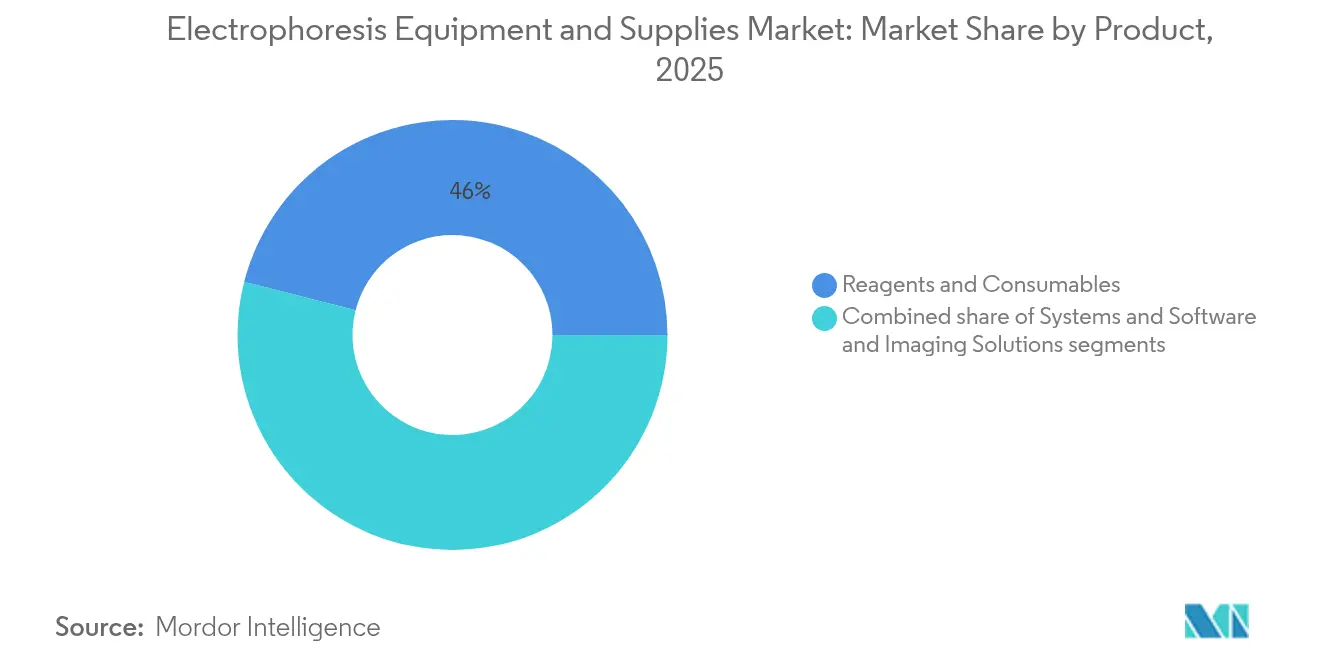

- Por producto, los reactivos y consumibles captaron el 46,02% de la participación del mercado de equipos y suministros de electroforesis en 2025, mientras que se proyecta que los conjuntos de software e imagen se expandan a una CAGR del 6,21% hasta 2031, el crecimiento más rápido dentro de la combinación de segmentos.

- Por aplicación, la genómica representó el 54,96% del tamaño del mercado de equipos y suministros de electroforesis en 2025, mientras que se prevé que el diagnóstico clínico crezca a una CAGR del 6,68% hasta 2031.

- Por usuario final, los institutos académicos y de investigación mantuvieron el 45,21% de la participación del mercado de equipos y suministros de electroforesis en 2025; los hospitales y centros de diagnóstico exhiben el crecimiento más rápido con una CAGR del 7,24% hasta 2031.

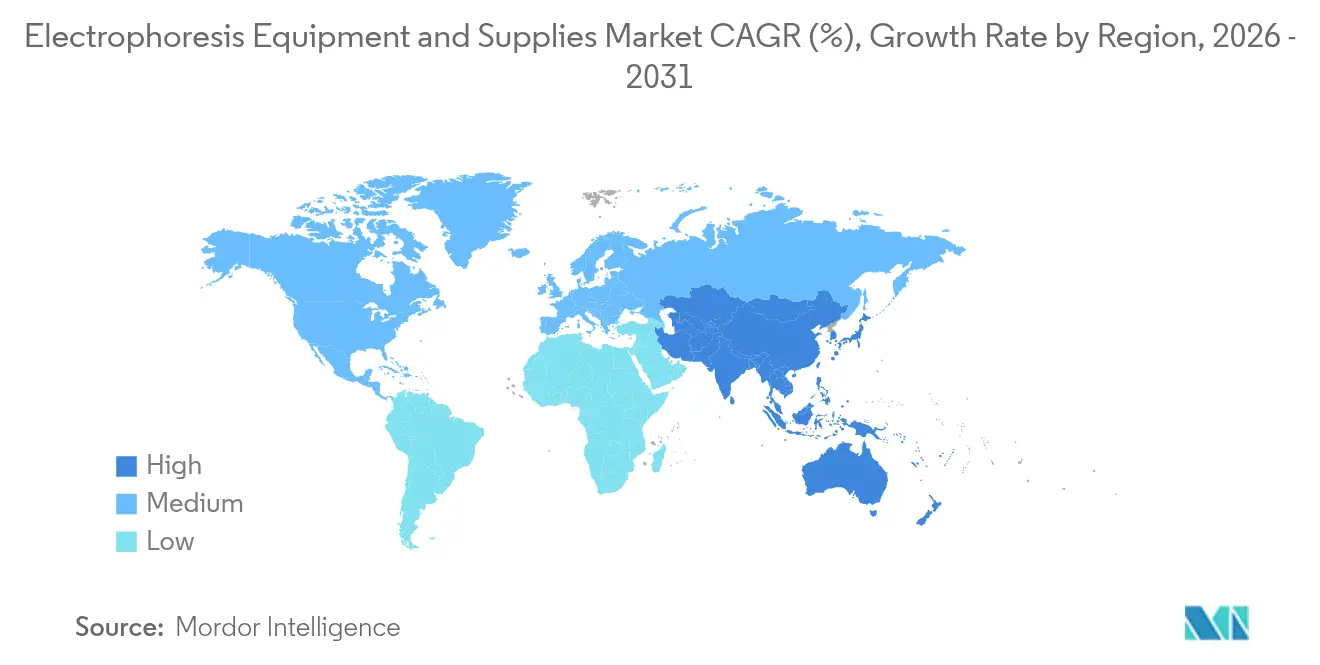

- Por geografía, América del Norte lideró con una participación de ingresos del 42,03% en 2025; se prevé que Asia-Pacífico avance a una CAGR del 5,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos y Suministros de Electroforesis

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del gasto en I+D biofarmacéutica | +1.2% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Creciente adopción de la medicina personalizada y el diagnóstico genómico | +0.9% | Adopción temprana en América del Norte, expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura académica y de investigación por contrato a nivel mundial | +0.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Creciente demanda de control de calidad de alto rendimiento en la fabricación de biológicos | +1.1% | Centros de biofabricación a nivel mundial | Corto plazo (≤ 2 años) |

| Aumento de la financiación gubernamental para programas de educación en biología molecular en economías emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Convergencia de la electroforesis con plataformas de microfluídica y automatización | +0.7% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Medicina Personalizada y el Diagnóstico Genómico

La electroforesis capilar se acopla perfectamente con los flujos de trabajo de PCR para ofrecer una detección rápida y automatizada de variantes genéticas que subyacen a trastornos como la fibrosis quística y la enfermedad de Huntington. Los parámetros de rendimiento publicados en Clinical Chemistry and Laboratory Medicine confirman que la electroforesis puede analizar cientos de muestras por turno con un tiempo mínimo de intervención manual, lo que reduce los costos operativos para los laboratorios hospitalarios. Los dispositivos microfluídicos de punto de atención ahora llevan esta capacidad a entornos de cabecera, donde cartuchos compactos completan las separaciones en menos de cinco minutos, subrayando la relevancia de la modalidad para los protocolos de atención de precisión.

Expansión de la Infraestructura Académica y de Investigación por Contrato a Nivel Mundial

Las construcciones de laboratorios financiadas por el gobierno en India, China, Indonesia y Nigeria posicionan la electroforesis como una herramienta fundamental de enseñanza e investigación. Los aumentos en la matrícula de programas de biología molecular han desencadenado adquisiciones masivas de unidades básicas de gel horizontal y vertical, así como sistemas capilares de nivel básico. Las organizaciones de investigación por contrato (CRO) llevan este impulso hacia adelante al integrar ensayos electroforéticos en líneas de servicios multi-ómicos, garantizando un flujo constante de consumibles en los centros regionales[1]Katarzyna Bialkowska et al., "Adopción Académica Global de la Electroforesis," Frontiers in Microbiology, frontiersin.org.

Creciente Demanda de Control de Calidad de Alto Rendimiento en la Fabricación de Biológicos

Los instrumentos multicapilares como el SCIEX BioPhase 8800 procesan ocho muestras en paralelo, logran una detección de impurezas hasta el 0,1% y cambian automáticamente entre los modos de fluorescencia ultravioleta e inducida por láser. Estos atributos elevan la eficiencia de la liberación de lotes y se alinean con las ambiciones del sector manufacturero en materia de pruebas de liberación en tiempo real. El resultado es una clara preferencia por plataformas de alto número de capilares que puedan mantener el ritmo de los rendimientos de los biorreactores de perfusión.

Convergencia con Plataformas de Microfluídica y Automatización

Los fabricantes de instrumentos ahora agrupan módulos de electroforesis con manipuladores robóticos de líquidos y analizadores de imágenes impulsados por IA, eliminando los pasos de carga manual y ofreciendo cuantificación automática de bandas en menos de 30 segundos por carril. Los despliegues piloto dentro de instalaciones GMP europeas han reducido la intervención del operador en un 60%, validando el retorno de la inversión para soluciones integradas.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos de los sistemas avanzados de electroforesis | -0.8% | Global, más agudo en laboratorios pequeños y mercados emergentes | Corto plazo (≤ 2 años) |

| Competencia de tecnologías de separación alternativas como la CL-EM | -1.1% | Mercados desarrollados con infraestructuras de CL-EM consolidadas | Mediano plazo (2-4 años) |

| Fuerza laboral calificada limitada para la interpretación de datos complejos en regiones en desarrollo | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Vulnerabilidades en el suministro de reactivos y consumibles críticos de alta pureza | -0.7% | Global; intensificado en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de los Sistemas Avanzados de Electroforesis

Los analizadores genéticos capilares de última generación tienen un precio de lista de entre USD 75.000 y USD 150.000. Los consumibles, incluidas las matrices poliméricas y los capilares, pueden superar el desembolso inicial de hardware en tres años de uso rutinario. Los aranceles propuestos sobre las importaciones analíticas añadirían USD 63 mil millones a los presupuestos operativos de los sectores de ciencias de la vida, lo que lleva a los laboratorios más pequeños a posponer los planes de renovación. Las interrupciones en la cadena de suministro de tampones de alta pureza subrayan la fragilidad de la estructura de costos, convirtiendo el precio en una barrera principal de adopción en geografías con recursos limitados.

Competencia de Tecnologías de Separación Alternativas como la CL-EM

Estudios publicados en Annals of Laboratory Medicine informan que la CL-EM identifica proteínas monoclonales a 0,025 g/dL, una sensibilidad un orden de magnitud más precisa que la electroforesis de inmunofijación[2]Samuel Kim et al., "La CL-EM supera a la Electroforesis de Inmunofijación," Annals of Laboratory Medicine, annlabmed.org. La caída de los precios de los instrumentos y los procesadores de datos habilitados por IA aceleran la adopción de la CL-EM en los mismos entornos clínicos y de investigación atendidos por la electroforesis. Por lo tanto, los proveedores deben posicionar la electroforesis como la opción más rápida y de menor costo para flujos de trabajo bien definidos, en lugar de competir directamente en profundidad analítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Consumibles Impulsa Flujos de Ingresos Recurrentes

El tamaño del mercado de equipos y suministros de electroforesis para reactivos y consumibles fue de USD 1,02 mil millones en 2025, equivalente al 46,02% de los ingresos totales. Los concentrados de tampón, los geles precolados, los colorantes fluorescentes y los marcadores de peso molecular son artículos de un solo uso o de uso limitado, lo que garantiza un ciclo de reposición que amortigua los ingresos frente a las caídas en el gasto de capital. Las ventas de sistemas siguen siendo cíclicas, pero se prevé que los conjuntos de software e imagen se comporten a una tasa anual del 6,21% a medida que los laboratorios modernizan las cajas de gel heredadas con módulos de documentación habilitados por IA. El motor GelGenie de la Universidad de Edimburgo ejemplifica esta transición al analizar bandas tenues con precisión a nivel de píxel y generar automáticamente informes listos para el cumplimiento normativo.

Los avances en los cartuchos microfluídicos crean una nueva categoría híbrida de consumibles basados en chips más analizadores de sobremesa. Cada ejecución de laboratorio en chip consume volúmenes de nanolitros, reduciendo las compras de reactivos hasta en un 90%, pero impulsa mayores ingresos por chips en conjunto, una compensación que los proveedores aprovechan para estabilizar los perfiles de margen. Los paneles de mantenimiento inteligente dentro de los instrumentos de próxima generación solicitan la reordenación automática de tampones y capilares, reforzando el modelo de negocio centrado en consumibles que sustenta el mercado de equipos y suministros de electroforesis.

Por Aplicación: El Liderazgo de la Genómica Enfrenta la Aceleración del Diagnóstico Clínico

Los flujos de trabajo de genómica controlaron el 54,96% de la participación del mercado de equipos y suministros de electroforesis en 2025, impulsados por la preparación de muestras de ADN, las verificaciones de integridad del ARN y los protocolos de análisis de fragmentos que preceden a la NGS o la qPCR. Sin embargo, la CAGR más alta hasta 2031 corresponde al diagnóstico clínico con un 6,68%, impulsada por la validación de CE-SDS para terapéuticos proteicos y la exención de Clase I de la FDA que simplifica la implementación en laboratorios hospitalarios. La proteómica continúa pivotando hacia el enfoque isoeléctrico capilar para el monitoreo de variantes de carga, donde los estudios de comparación interlaboratorial en diez laboratorios arrojaron desviaciones estándar relativas inferiores al 5% en los valores de pI, cumpliendo con criterios de liberación estrictos.

La electroforesis sigue siendo adecuada para las tareas de cribado de primera línea que requieren un tiempo de respuesta rápido, un triaje limitado de muestras y una confirmación visual definitiva. A medida que los laboratorios clínicos migran a entornos ambulatorios, la modesta huella de la tecnología y los consumibles autónomos le otorgan una ventaja logística sobre los espectrómetros de masas que requieren servicios controlados.

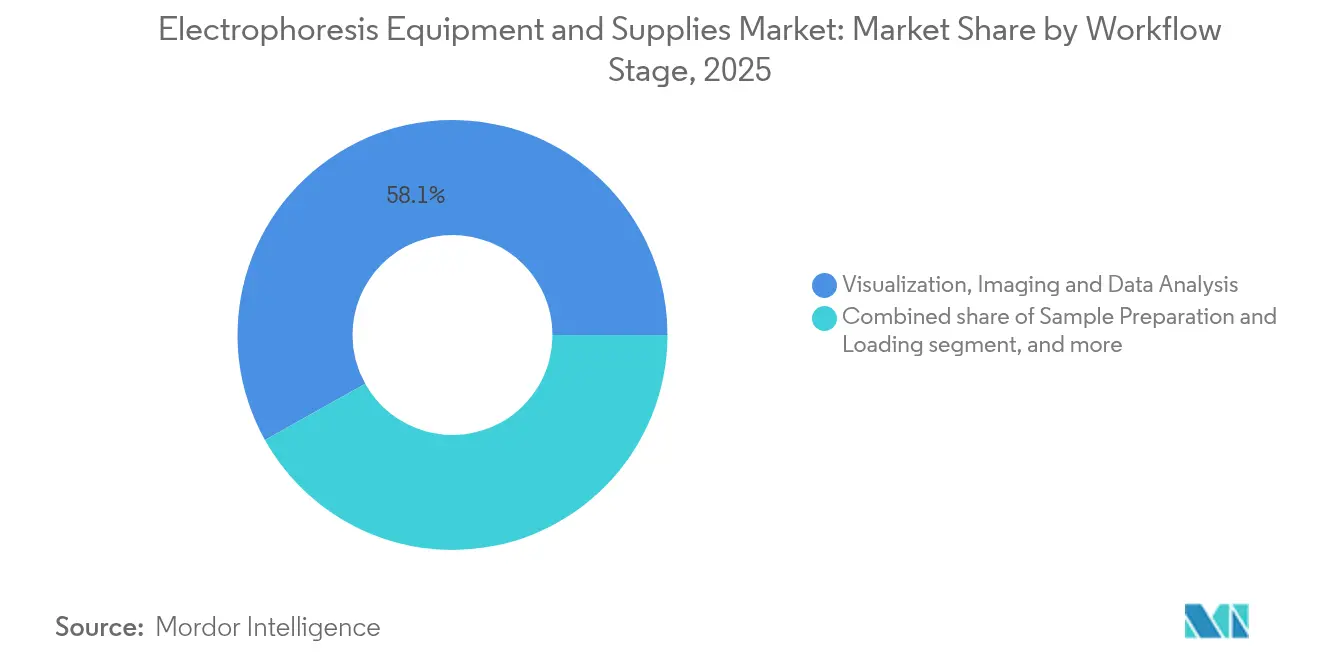

Por Etapa de Flujo de Trabajo: El Dominio de la Visualización se Encuentra con la Innovación en la Preparación de Muestras

La visualización, la imagen y el análisis de datos representaron el 58,12% del tamaño del mercado de equipos y suministros de electroforesis en 2025, reflejando los mandatos regulatorios para archivar trazas de gel o capilares como parte de los paquetes de validación de métodos. Sin embargo, las etapas automatizadas de preparación de muestras avanzan al ritmo más rápido con una CAGR del 6,01%. Los robots de manejo de líquidos equipados con cabezales de pipeta personalizados cargan bandejas capilares a 60 muestras por hora consumiendo solo 2 nL por inyección, como se demostró en estudios revisados por pares en Talanta.

Los módulos de separación ahora dependen de recubrimientos internos avanzados que neutralizan el flujo electroosmótico, reduciendo los tiempos de análisis de 30 minutos a menos de 6 minutos para ciertos fragmentos de anticuerpos. Los algoritmos posteriores a la ejecución integran archivos sin procesar en bases de datos con capacidad de búsqueda, lo que permite decisiones inmediatas de aceptación de lotes por parte del personal de control de calidad. Por lo tanto, el mercado de equipos y suministros de electroforesis se inclina hacia la orquestación integral del flujo de trabajo en lugar de las ventas de instrumentos aislados.

Por Usuario Final: Las Instituciones Académicas Lideran Mientras los Hospitales Aceleran la Adopción

Las universidades y los laboratorios gubernamentales representaron el 45,21% de la participación del mercado de equipos y suministros de electroforesis en 2025. Los prácticos de laboratorio obligatorios y la investigación básica financiada por subvenciones mantienen las cajas de gel y las unidades capilares en rotación constante. Los hospitales y los centros de diagnóstico, aunque de menor volumen absoluto, muestran el crecimiento más rápido con una CAGR del 7,24%. Los objetivos ambiciosos en oncología y cribado de enfermedades raras impulsan a los directores de laboratorio a favorecer los sistemas capilares automatizados basados en cartuchos que ofrecen resultados el mismo día sin supervisión especializada.

Las empresas farmacéuticas y de biotecnología continúan renovando los instrumentos de alto número de capilares, integrándolos en los flujos de trabajo de selección de líneas celulares en etapas tempranas, donde la rápida caracterización de variantes de carga puede reducir semanas en los plazos de desarrollo de clones. Mientras tanto, las CRO capitalizan las pruebas excedentes de los laboratorios farmacéuticos internos, reforzando la demanda recurrente de reactivos que sustenta el mercado de equipos y suministros de electroforesis.

Análisis Geográfico

América del Norte contribuyó con el 42,03% de los ingresos globales en 2025 gracias a su denso clúster biofarmacéutico, la clara orientación de la FDA y la profunda base instalada de sistemas de gel y capilares FDA.GOV. La demanda de reposición se centra en hardware totalmente automatizado que integra registros electrónicos de lotes para agilizar el cumplimiento de las BPF. La incertidumbre arancelaria sobre las importaciones científicas podría elevar los costos de adquisición de componentes de nicho, pero es poco probable que interrumpa los flujos de consumibles, que se fabrican predominantemente a nivel regional.

Asia-Pacífico es el territorio de mayor avance con una CAGR proyectada del 5,39%. El 14.º Plan Quinquenal de China destina fondos sustanciales para laboratorios de bioquímica a nivel universitario, mientras que el programa de incentivos vinculados a la producción de India cubre instrumentos analíticos, desencadenando oleadas de adquisiciones en redes universitarias. Japón y Corea del Sur continúan favoreciendo los sistemas capilares premium para el desarrollo de biosimilares, reforzando una demanda constante de alto valor.

Europa mantiene un crecimiento equilibrado, balanceando el auge de las empresas emergentes de biotecnología con la contención de costos en los sistemas de salud pública. La armonización de la regulación de dispositivos de la UE simplifica los lanzamientos panregionales, pero las directivas de sostenibilidad impulsan a los proveedores a minimizar los residuos plásticos en los consumibles.

América Latina y MEA siguen siendo incipientes pero prometedores: los ministerios de salud nacionales de Brasil y Arabia Saudita ahora exigen la confirmación por electroforesis para el cribado neonatal de hemoglobinopatías, estableciendo una base para futuras actualizaciones de plataformas.

Panorama Competitivo

El mercado de equipos y suministros de electroforesis muestra una concentración moderada, con los cinco principales proveedores controlando aproximadamente el 58% de la facturación global. Thermo Fisher, Bio-Rad y Agilent mantienen el liderazgo gracias a la amplitud de su cartera y el soporte de la base instalada. El segmento de Ciencias de la Vida de Bio-Rad registró USD 228,6 millones en el primer trimestre de 2025 a pesar de una caída interanual del 5,4% en medio de un gasto académico más débil. La adquisición de Solventum por parte de Thermo Fisher por USD 4,1 mil millones fortalece su alcance en purificación aguas abajo, allanando el camino para plataformas de control de calidad integradas que abarcan electroforesis, filtración y cromatografía.

La última serie InfinityLab LC de Agilent integra etiquetas RFID de seguimiento de muestras y análisis predictivo de servicios, características que se trasladan a su hoja de ruta de electroforesis. Las empresas emergentes como KeyDev se enfrentan a los actores establecidos con unidades de sobremesa que combinan electroforesis, imagen e informes de datos en un solo chasis, reduciendo el tiempo de ejecución a resultado en un 30%. Las alianzas estratégicas con desarrolladores de IA intensifican aún más la dinámica competitiva a medida que el software se convierte en el principal diferenciador en lugar del rendimiento bruto de separación.

Las credenciales de sostenibilidad de los proveedores también están ganando importancia en los criterios de compra. La verificación del ecoetiqueta ACT 2.0 de My Green Lab para determinados sistemas de Agilent ilustra un giro hacia operaciones descarbonizadas, que los compradores institucionales ponderan cada vez más junto al rendimiento del instrumento.

Líderes de la Industria de Equipos y Suministros de Electroforesis

Bio-Rad Laboratories, Inc

GE Healthcare

Thermo Fisher Scientific Inc

Agilent Technologies, Inc

Merck KGaA (Millipore Sigma)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Advanced Instruments completó una fusión con Nova Biomedical, formando un negocio de herramientas para ciencias de la vida de USD 621 millones orientado a la analítica biofarmacéutica.

- Mayo de 2025: Agilent lanzó la nueva generación de la Serie InfinityLab LC con Tecnología Assist para mayor automatización y reducción de errores.

- Mayo de 2025: La Universidad de Edimburgo lanzó GelGenie, un marco impulsado por IA para el análisis automatizado de imágenes de electroforesis en gel, entrenado con más de 500 geles etiquetados para mayor precisión.

- Febrero de 2025: Thermo Fisher Scientific anunció la adquisición de la unidad de Purificación y Filtración de Solventum por USD 4,1 mil millones para profundizar su plataforma de bioproducción.

- Febrero de 2025: Agilent Technologies reportó ingresos del primer trimestre de 2025 de USD 1,68 mil millones, con Ciencias de la Vida y Diagnóstico contribuyendo USD 647 millones.

- Octubre de 2024: Agilent presentó la Serie Infinity III LC con certificación de ecoetiqueta ACT 2.0 verificada.

Alcance del Informe Global del Mercado de Equipos y Suministros de Electroforesis

La electroforesis es una técnica utilizada para separar moléculas en función de su carga, tamaño y afinidad de unión. Esta técnica se utiliza principalmente para separar y analizar moléculas grandes, como proteínas, ácidos nucleicos, plásmidos, ADN, ARN, plásmidos y fragmentos de estas macromoléculas. El mercado de equipos y suministros de electroforesis está segmentado por tipo de producto (sistemas de electroforesis en gel, sistemas de electroforesis capilar, accesorios de electroforesis), aplicación (institutos académicos y de investigación, hospitales y centros de diagnóstico, empresas farmacéuticas y de biotecnología, otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones. El informe ofrece valores de tamaño de mercado y previsión en millones de USD para los segmentos anteriores.

| Sistemas | Sistemas de Electroforesis en Gel |

| Sistemas de Electroforesis Capilar | |

| Sistemas de Electroforesis Microfluídica | |

| Reactivos y Consumibles | Geles y Tampones |

| Colorantes y Tintes | |

| Membranas y Medios de Transferencia | |

| Estándares de Peso Molecular y Marcadores | |

| Soluciones de Software e Imagen | Software de Documentación y Análisis de Gel |

| Plataformas de Análisis de Datos de Electroforesis Capilar | |

| Conjuntos de Automatización Impulsados por IA |

| Genómica (Análisis de ADN/ARN) |

| Proteómica (Caracterización de Proteínas) |

| Diagnóstico Clínico |

| Control de Calidad y Validación de Procesos |

| Preparación y Carga de Muestras |

| Separación y Fraccionamiento |

| Visualización, Imagen y Análisis de Datos |

| Institutos Académicos y de Investigación |

| Hospitales y Centros de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas | Sistemas de Electroforesis en Gel |

| Sistemas de Electroforesis Capilar | ||

| Sistemas de Electroforesis Microfluídica | ||

| Reactivos y Consumibles | Geles y Tampones | |

| Colorantes y Tintes | ||

| Membranas y Medios de Transferencia | ||

| Estándares de Peso Molecular y Marcadores | ||

| Soluciones de Software e Imagen | Software de Documentación y Análisis de Gel | |

| Plataformas de Análisis de Datos de Electroforesis Capilar | ||

| Conjuntos de Automatización Impulsados por IA | ||

| Por Aplicación | Genómica (Análisis de ADN/ARN) | |

| Proteómica (Caracterización de Proteínas) | ||

| Diagnóstico Clínico | ||

| Control de Calidad y Validación de Procesos | ||

| Por Etapa de Flujo de Trabajo | Preparación y Carga de Muestras | |

| Separación y Fraccionamiento | ||

| Visualización, Imagen y Análisis de Datos | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Hospitales y Centros de Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el espacio global de equipos y suministros de electroforesis y a qué velocidad está creciendo?

Las ventas alcanzan USD 2,33 mil millones en 2026 y se proyecta que suban a USD 2,94 mil millones en 2031, lo que se traduce en una CAGR del 4,79%.

¿Qué categoría de producto genera el flujo de ingresos más predecible para los proveedores?

Los reactivos y consumibles tienen una participación del 46,02% porque los geles, tampones y colorantes son artículos de un solo uso que los laboratorios deben reponer constantemente.

¿Qué aplicación está creciendo más rápidamente?

El diagnóstico clínico muestra el mayor impulso con una CAGR del 6,68% hasta 2031, impulsado por la aceptación regulatoria de los métodos capilares para ensayos de proteínas y biomarcadores.

¿Por qué Asia-Pacífico registra la tasa de crecimiento regional más alta?

El gasto gubernamental en infraestructura de laboratorios y educación en biología molecular impulsa las compras de instrumentos, elevando a la región a una CAGR del 5,39%.

¿Qué tecnología competidora representa la mayor amenaza?

La cromatografía líquida–espectrometría de masas desafía a la electroforesis al ofrecer límites de detección más bajos y una automatización en expansión a precios similares.

¿Cómo está remodelando la automatización las tendencias de adopción?

Los sistemas integrados combinan la carga robótica de muestras con el análisis de imágenes por IA, reduciendo la intervención del operador en un 60% y acelerando las decisiones de liberación de lotes.

Última actualización de la página el: