Tamaño y Participación del Mercado de Filtración de Virus

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración de Virus por Mordor Intelligence

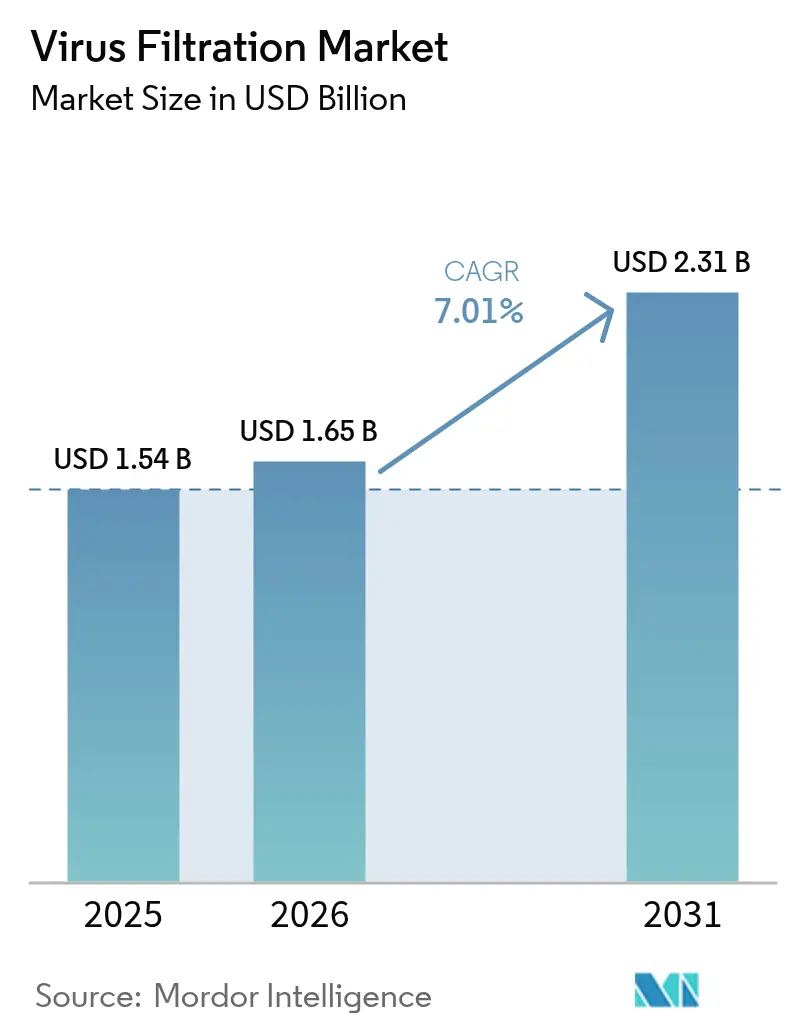

El tamaño del mercado de filtración de virus fue valorado en USD 1,54 mil millones en 2025 y se estima que crecerá desde USD 1,65 mil millones en 2026 hasta alcanzar USD 2,31 mil millones en 2031, a una CAGR del 7,01% durante el período de previsión (2026-2031). El mayor enfoque regulatorio en la seguridad viral, las crecientes carteras de biológicos, la adopción más amplia de sistemas de un solo uso y la transición hacia el bioprocesamiento continuo son los principales motores que impulsan el mercado de filtración de virus. Los proveedores responden mejorando los materiales de membrana, integrando la automatización e incorporando análisis en línea para acortar los ciclos de validación. Las mayores inversiones en vacunas de ARNm y terapias génicas continúan amplificando la demanda de tecnologías de eliminación robustas en América del Norte, Europa y especialmente Asia-Pacífico. Mientras tanto, las adquisiciones estratégicas entre los principales proveedores ilustran la intención de la industria de ampliar las carteras integrales, reforzar la resiliencia de la cadena de suministro y avanzar en el rendimiento de filtros de próxima generación.

Conclusiones Clave del Informe

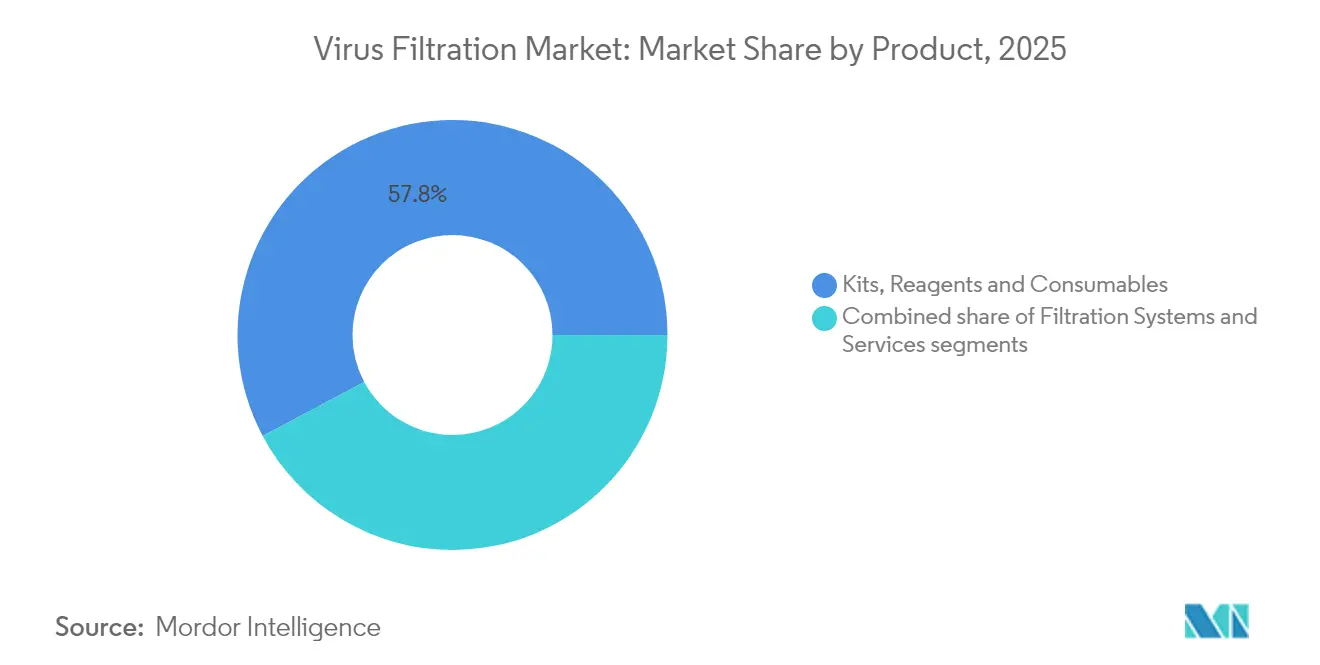

- Por producto, los kits, reactivos y consumibles representaron el 57,78% de la participación del mercado de filtración de virus en 2025; se proyecta que los sistemas de filtración se expandirán a una CAGR del 9,51% hasta 2031.

- Por modo de filtración, las operaciones por lotes representaron el 54,82% del tamaño del mercado de filtración de virus en 2025, mientras que las configuraciones continuas y en línea avanzan a una CAGR del 9,72% hasta 2031.

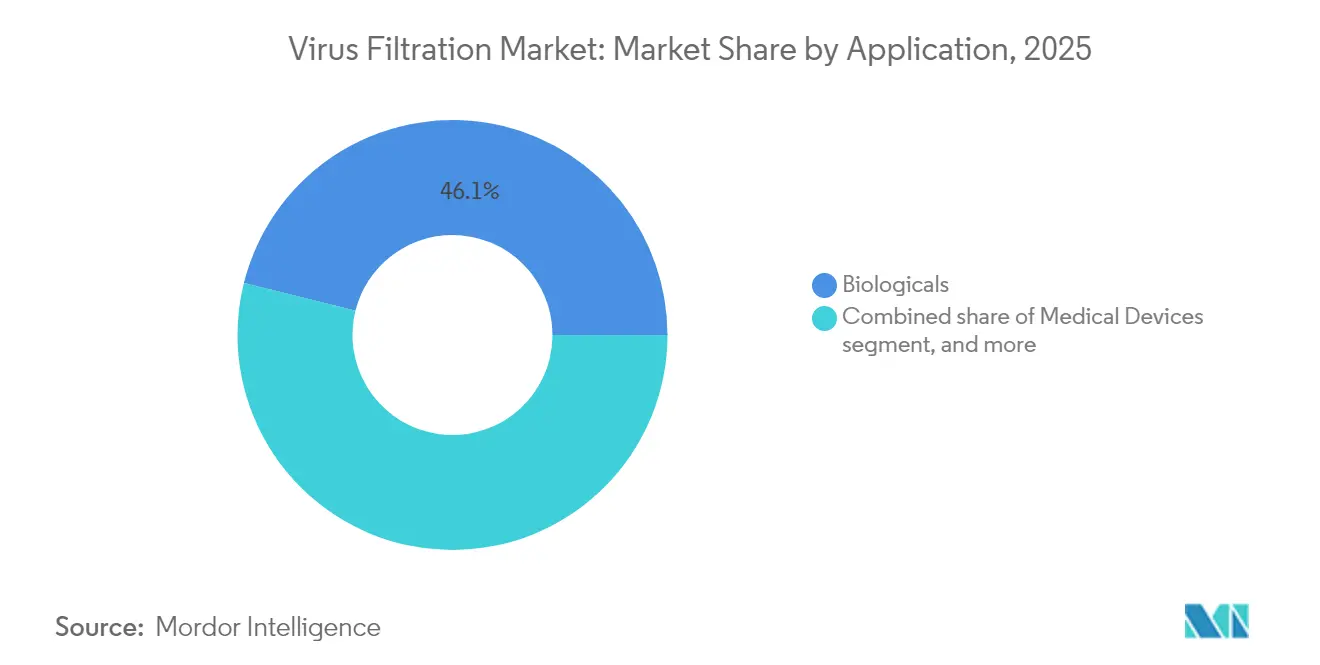

- Por aplicación, los biológicos capturaron el 46,12% de la participación de ingresos en 2025; se prevé que los dispositivos médicos crezcan a una CAGR del 10,54% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biotecnológicas representaron el 71,68% del tamaño del mercado de filtración de virus en 2025, mientras que las organizaciones de investigación por contrato registran la CAGR más rápida del 10,28% hasta 2031.

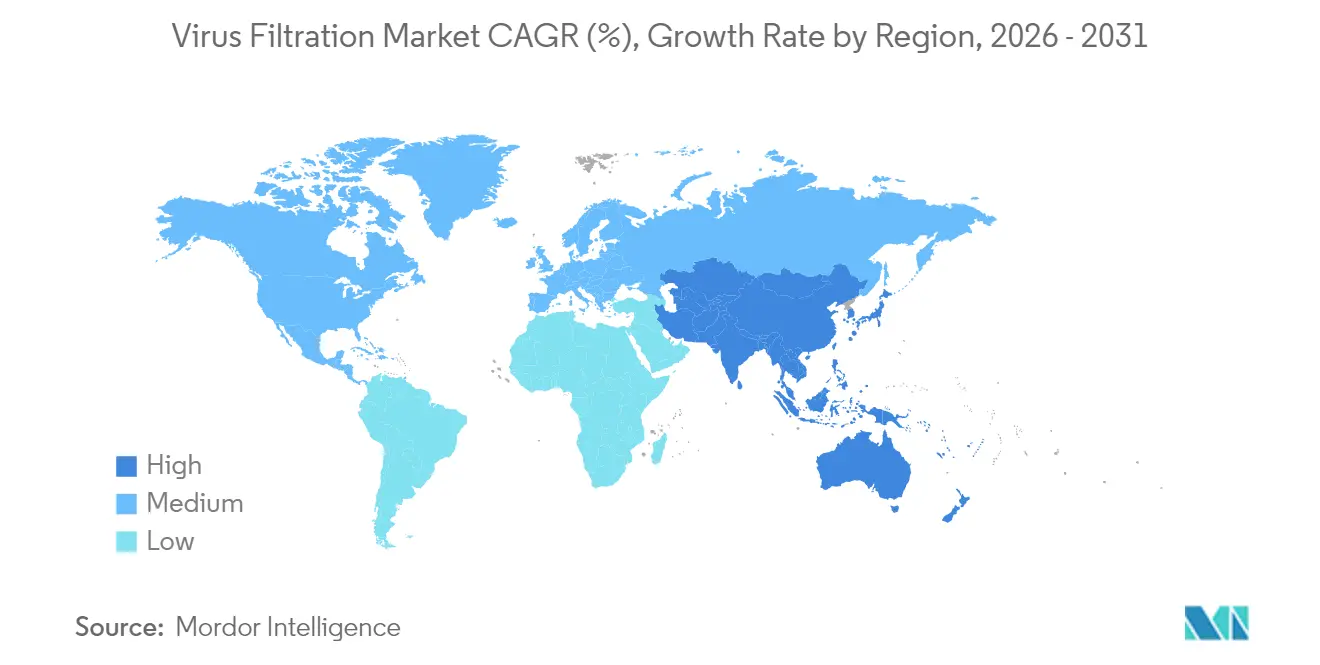

- Por geografía, América del Norte lideró con una participación de ingresos del 42,74% en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Filtración de Virus*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en I+D farmacéutico y biofarmacéutico | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de biológicos y terapias génicas | +1.8% | Global, liderado por América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción de tecnologías de filtración de un solo uso | +1.1% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Expansión de los modelos de externalización de CDMO/CMO | +1.4% | Global, adopción más rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia el bioprocesamiento continuo y la filtración en línea | +0.9% | América del Norte y Europa, progresivamente global | Largo plazo (≥4 años) |

| Ingeniería de membranas impulsada por IA que acelera el lanzamiento de productos | +0.6% | Centros tecnológicos en América del Norte y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Biológicos y Terapias Génicas

Se prevé que el segmento de terapia con células T solo se expanda desde USD 10,30 mil millones en 2025 hasta USD 161,21 mil millones en 2034, impulsando volúmenes sin precedentes de vectores virales que deben purificarse sin pérdida estructural. Más de 700 programas activos de AAV requieren filtros capaces de mantener la integridad de la cápside a títulos cada vez más altos. La producción lentiviral enfrenta desafíos de ensuciamiento aún más agudos, lo que hace que las membranas de baja adsorción sean esenciales para una recuperación aceptable. Los participantes de la industria, en consecuencia, invierten en herramientas de modelado predictivo para preseleccionar candidatos de filtros y reducir las extensas iteraciones en laboratorio húmedo. Este auge en biológicos subraya la centralidad del mercado de filtración de virus para las terapéuticas de próxima generación.

Adopción de Tecnologías de Filtración de Un Solo Uso

Las organizaciones de desarrollo y fabricación por contrato (CDMOs) favorecen los ensamblajes de un solo uso por la flexibilidad de campaña y los menores gastos generales de validación de limpieza. Los cultivos de microportadores de alto rendimiento ahora pueden combinarse con filtros de virus desechables clasificados para eliminación de múltiples barreras. El Planova FG1 de Asahi Kasei, lanzado en 2024, logra un flujo siete veces más rápido que su predecesor mientras mantiene la compatibilidad con los soportes existentes. El monitoreo automatizado de presión y los conectores de prueba de integridad son estándar, alineándose con los requisitos del Anexo 1 para las pruebas previas al uso tras la esterilización.

Expansión de los Modelos de Externalización de CDMO/CMO

Se prevé que el segmento global de CDMO capture más de la mitad de la capacidad total de biológicos para 2028, remodelando la forma en que se obtiene la experiencia en filtración viral. Los proveedores en Singapur, Corea del Sur e Irlanda están instalando módulos modulares que permiten cambios rápidos de configuración entre campañas de proteínas recombinantes, vacunas y vectores virales. Para ganar contratos, estos sitios típicamente exhiben una biblioteca de trenes de filtros validados y aprovechan los gemelos digitales para predecir el ensuciamiento de filtros in silico.

Ingeniería de Membranas Impulsada por IA que Acelera el Lanzamiento de Productos

Los modelos de aprendizaje automático predicen cada vez más la interacción entre la porosidad de la membrana, la química superficial y el tamaño del virus. Un estudio de 2024 de la Academia China de Ciencias redujo a la mitad los ciclos de optimización en laboratorio utilizando algoritmos para priorizar conjuntos de parámetros que maximizan el valor de reducción logarítmica sin sacrificar el flujo[1]George Mason, "La IA Maximiza la Eficiencia del Diseño de Filtros de Virus," Phys.org, phys.org. Los proveedores que incorporan canalizaciones de datos similares reducen el riesgo de desarrollo y aceleran la entrega de filtros de virus a medida para cargas útiles de terapia génica de nicho.

Análisis del Impacto de las Restricciones del Mercado de Filtración de Virus*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos estrictos de validación y aprobación regulatoria | -0.8% | Global, la intensidad varía según la región | Largo plazo (≥4 años) |

| Alto costo de capital de los bastidores de filtración de alta capacidad | -0.6% | Global, particularmente desafiante en mercados emergentes | Mediano plazo (2-4 años) |

| Interrupciones en el suministro de materiales de membrana relacionados con PFAS | -0.7% | Europa y América del Norte, posible extensión a nivel mundial | Corto-mediano plazo (≤4 años) |

| Ensuciamiento de filtros por altas cargas de impurezas de vectores en ATMPs | -0.9% | Global, agudo en los centros de fabricación de terapia génica | Corto-mediano plazo (≤4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Estrictos de Validación y Aprobación Regulatoria

La guía revisada Q5A(R2) de la FDA especifica pruebas más profundas del panel viral y respalda nuevas tecnologías de detección, lo que obliga a las empresas a actualizar los protocolos de validación y los registros de archivo. Los kits MockV de Cygnus Technologies ayudan a predecir la eliminación de forma temprana utilizando sustitutos no infecciosos, aunque los estudios de adición a escala completa siguen siendo obligatorios para la autorización. Por lo tanto, los desarrolladores deben presupuestar para trabajo piloto de múltiples fases, evaluaciones de robustez estadística y sesiones de participación con reguladores, lo que alarga el tiempo de comercialización.

Alto Costo de Capital de los Bastidores de Filtración de Alta Capacidad

Un bastidor de filtración de virus de 4.000 L totalmente automatizado equipado con sensores redundantes, válvulas de seguridad de circuito cerrado y registros electrónicos de lotes puede requerir varios millones de dólares en gasto inicial. Las empresas biotecnológicas más pequeñas tienen dificultades para absorber los gastos de depreciación, validación y formación de operadores. Los modelos de arrendamiento de equipos y pago por uso están comenzando a surgir, pero los términos de reparto de riesgos aún disuaden una adopción generalizada. Mientras tanto, los proveedores de membranas intentan reducir el costo total de propiedad aumentando el flujo y la longevidad, reduciendo así el número de cartuchos por campaña.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Filtración de Virus

Por Producto:

Los Sistemas Impulsan la Innovación Mientras los Consumibles Dominan los IngresosLos kits, reactivos y consumibles generaron el 57,78% del tamaño del mercado de filtración de virus en 2025, un testimonio de su uso recurrente en cada ciclo de producción. La demanda se amplifica por la tendencia hacia los ensamblajes desechables, donde cada lote requiere cápsulas nuevas, reactivos de prueba de integridad y prefiltros. El aumento de los títulos de biológicos intensifica el ensuciamiento, elevando las tasas de reemplazo de cartuchos y reforzando los ingresos por consumibles. En contraste, los ingresos por sistemas son únicos pero crecen rápidamente a medida que los bastidores de próxima generación integran historiadores de datos, funciones de autolimpieza y compatibilidad con gemelos digitales. Las innovaciones en membranas —como los compuestos de poliamida sin PFAS— diferencian aún más los modelos premium orientados a vectores de terapia génica susceptibles a pérdidas por adsorción.

Los sistemas de filtración lideran el segmento con una CAGR del 9,51% hasta 2031. Los proveedores destacan las rutas de flujo planas que minimizan el cizallamiento y mantienen la infectividad del vector viral. El lanzamiento del FG1 de Asahi Kasei ejemplifica esta trayectoria, ofreciendo un rendimiento siete veces mayor con valores equivalentes de reducción logarítmica. La modularidad del hardware permite intercambios sencillos entre carcasas de acero inoxidable y cápsulas de un solo uso, lo que resulta atractivo para los CDMOs que gestionan diversas carteras de clientes. Los servicios de asesoramiento —que van desde la evaluación de filtrabilidad hasta la documentación de validación integral— se están convirtiendo en paquetes, creando flujos de ingresos recurrentes incluso para los proveedores centrados en equipos.

Por Modo de Filtración:

El Procesamiento Continuo Gana ImpulsoLa filtración por lotes retuvo el 54,82% de la participación del mercado de filtración de virus en 2025, ya que las instalaciones de acero inoxidable heredadas optan por extender los métodos validados en lugar de adoptar rediseños integrales. Los operadores valoran los extensos datos históricos que tienen los procesos por lotes, facilitando el diálogo regulatorio y la gestión de cambios posteriores a la aprobación. Además, los desechables se adaptan fácilmente a los tanques de retención por lotes existentes, permitiendo aumentos de capacidad incrementales sin una renovación completa de las instalaciones. Sin embargo, la naturaleza inherente de arranque y parada impone picos de mano de obra y tiempos de retención del producto que dificultan la efectividad total del equipo.

La filtración continua y en línea avanza a una CAGR del 9,72%, aprovechando el cambio más amplio hacia el cultivo celular de perfusión. A escala comercial de 2.000 L, las corrientes de filtrado en estado estacionario ya satisfacen las normas de esterilidad de las farmacopeas globales mientras reducen a la mitad el consumo de tampón. Las matrices de filtros paralelos mitigan la caída del flujo, y las válvulas inteligentes desvían el flujo cuando los sensores detectan un ensuciamiento inminente, salvaguardando la integridad del producto sin interrumpir el rendimiento. Los reguladores abogan cada vez más por presentaciones de estrategias de control holísticas, que las plataformas continuas apoyan de forma natural a través de análisis integrados en tiempo real.

Por Aplicación:

Los Dispositivos Médicos Emergen como Líderes de CrecimientoLos biológicos, que abarcan vacunas, anticuerpos monoclonales, derivados del plasma y terapias avanzadas, representaron el 46,12% de los ingresos en 2025. Cada modalidad exige un perfil de eliminación viral validado, que típicamente combina retención a pH bajo, inactivación con detergente y filtración final con cápsula. La proliferación de anticuerpos multiespecíficos y formulaciones de alta concentración agrava los desafíos de ensuciamiento, ampliando las oportunidades para diseños de prefiltros optimizados. Además, las iniciativas de preparación para pandemias mantienen las líneas de llenado y acabado en producción continua, sosteniendo una alta rotación de cartuchos.

Los dispositivos médicos registran la CAGR más alta del 10,54%. Las tecnologías de filtración originalmente diseñadas para biológicos ahora se incorporan en cartuchos de purificación de sangre como el Seraph 100, al que la FDA otorgó la condición de vía rápida para la terapia de bacteriemia. Los innovadores en purificación de aire emplean medios recubiertos de óxido de cobre o Zinnia para capturar e inactivar el 99% de los patógenos en el aire dentro de las unidades de climatización, permitiendo a los hospitales reducir los costos de control de infecciones. Las líneas de tratamiento de agua también integran membranas clasificadas para virus para cumplir con las regulaciones emergentes sobre microcontaminantes, impulsando sinergias entre sectores.

Por Usuario Final:

Las OIC Lideran el Crecimiento en Servicios EspecializadosLas empresas farmacéuticas y biotecnológicas representaron el 71,68% del tamaño del mercado de filtración de virus en 2025, ya que la mayoría de los desarrolladores de biológicos aún operan laboratorios de desarrollo de procesos internos. La propiedad interna de los pasos críticos de eliminación protege la propiedad intelectual y acelera la preparación para las inspecciones regulatorias. Sin embargo, las limitaciones de capacidad de llenado y la pronunciada curva de aprendizaje en torno a los nuevos vectores están empujando a las empresas hacia el apoyo externo.

Las organizaciones de investigación por contrato (OIC) se están expandiendo más rápidamente a una CAGR del 10,28%. Los clientes aprovechan las OIC para estudios de eliminación en etapas tempranas, evaluaciones de filtrabilidad e informes listos para el expediente que se alinean con las expectativas de Q5A(R2). La capacidad de acceder a virólogos experimentados y suites BSL-2/-3 sin gasto de capital resuena fuertemente con las empresas emergentes y las empresas de tamaño mediano. Mientras tanto, los híbridos de CDMO combinan el desarrollo con la fabricación comercial, lo que lleva a los proveedores de filtración de virus a estructurar acuerdos de servicio a largo plazo que garantizan la disponibilidad de cartuchos y el soporte técnico durante todo el ciclo de vida del producto.

Análisis Geográfico

Mercado de Filtración de Virus en América del Norte

América del Norte aportó el 42,74% de los ingresos globales en 2025, impulsada por los profundos pipelines de I+D en biológicos de los Estados Unidos y el papel de la FDA en el establecimiento de estándares de seguridad viral. Las importantes inversiones en capacidad —como la expansión de cultivo celular de Fujifilm Diosynth por 1.200 millones de USD en Carolina del Norte— evidencian la confianza sostenida en la infraestructura nacional. Las cadenas de suministro maduras facilitan el acceso a cápsulas estériles y virus de validación, otorgando a las plantas locales una ventaja en el tiempo de comercialización. A medida que más candidatos de ARNm y terapia génica avanzan hacia etapas tardías, los proveedores de filtros están ampliando las líneas de fundición de membranas dentro de la región para protegerse frente a interrupciones transfronterizas.

Mercado de Filtración de Virus en Asia-Pacífico

Asia-Pacífico se encamina hacia un CAGR del 8,32% hasta 2031, el más elevado entre todas las regiones. Corea del Sur, Japón y Singapur encabezan las expansiones de capacidad para vacunas de ARNm y vectores virales, respaldadas frecuentemente por incentivos estatales orientados a la preparación ante pandemias. La planta de Pall Corporation en Singapur, valorada en 150 millones de USD, ejemplifica la confianza multinacional en el talento y el alcance logístico de la región. Las CDMOs regionales combinan estructuras de costos atractivas con instalaciones de uso único de última generación, atrayendo a patrocinadores occidentales que buscan estrategias de suministro con riesgo diversificado.

Mercado de Filtración de Virus en Europa

Europa mantiene una sólida presencia sustentada en el riguroso cumplimiento de las BPF de larga data y en una amplia capacidad de fraccionamiento de plasma. Sin embargo, la inminente propuesta de la Agencia Europea de Sustancias y Mezclas Químicas para restringir los PFAS podría perturbar significativamente la disponibilidad de membranas de PVDF, obligando a los diseñadores de filtros a acelerar el desarrollo de alternativas libres de PFAS. Las membranas de nanofibras que ofrecen alto caudal y tamaño de poro ajustable han surgido como sustitutos prácticos, con Matregenix reportando plataformas personalizables adaptadas para la eliminación de virus. La incertidumbre regulatoria en torno a la sustitución de materiales está impulsando programas de validación paralelos entre los principales biofabricantes para garantizar la continuidad del suministro a futuro.

Panorama Competitivo

La industria de filtración de virus presenta una consolidación moderada, con actores de escala que realizan movimientos de varios miles de millones de dólares para ampliar la profundidad aguas abajo. La adquisición de USD 4.100 millones de la unidad de purificación y filtración de Solventum por parte de Thermo Fisher Scientific impulsa su línea de cápsulas y membranas de un solo uso mientras añade aproximadamente USD 1.000 millones en ingresos incrementales. Danaher profundizó su alcance fusionando Cytiva y Pall en una entidad de USD 7.500 millones, reforzando su suite integral de bioprocesamiento que incluye cápsulas clasificadas para virus, rutas de flujo preesterilizadas y bastidores escalables.

La diferenciación tecnológica es el principal campo de batalla. Los proveedores utilizan el diseño impulsado por IA para acortar los plazos de I+D de membranas e incorporan sensores ricos en datos que permiten el control de circuito cerrado del rendimiento de filtración. Las asociaciones con proveedores de automatización avanzan en el mantenimiento predictivo, permitiendo el cambio de cartuchos antes de que la caída del flujo ponga en peligro la integridad del lote. La innovación en espacios no explorados se concentra en torno a la fabricación de terapia génica, donde las membranas de baja adsorción y alto rendimiento pueden preservar las cápsides delicadas mejor que el PVDF estándar.

Los fabricantes regionales también están escalando: las adquisiciones de Sidco Filter y Shawndra Products por parte de Cleanova en 2024 amplían su presencia en América del Norte y aportan conocimientos complementarios de filtración en profundidad[3]Cleanova, "Adquisición de Sidco Filter y Shawndra Products," cleanova.com. Al mismo tiempo, las empresas emergentes están explorando filtros compuestos de grafeno y cerámica con superficies antivirales inherentes, con el objetivo de combinar la eliminación y la inactivación en un solo paso. El equilibrio competitivo, por lo tanto, depende de ciclos de innovación rápidos respaldados por sólidos sistemas de calidad y fabricación distribuida globalmente.

Líderes de la Industria de Filtración de Virus

Danaher Corporation

Merck KGaA

Asahi Kasei Medical Co. Ltd

Sartorius AG

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Filtración de Virus Incluidas en este Informe

- Asahi Kasei

- Danaher Corporation (Pall)

- Merck KGaA (MilliporeSigma)

- Sartorius

- Thermo Fisher Scientific

- Charles River

- Lonza Group

- Wuxi Biologics

- 3M Purification

- Repligen Corp.

- Parker Hannifin (Bioscience)

- Meissner Filtration Products

- FUJIFILM Wako Pure Chemical

- PendoTECH

- Clean Cells SAS

- Alfa Laval

- GE Healthcare Life Sciences

- 3S Bio (Synartro)

- TSI Scientific

- GEA Group

Leer el Análisis de las Empresas del Mercado de Filtración de Virus

Desarrollo Reciente de la Industria en el Mercado de Filtración de Virus

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por aproximadamente USD 4.100 millones, ampliando su cartera de bioprocesamiento y añadiendo USD 1.000 millones en ingresos de 2024.

- Enero de 2025: DuPont introdujo los elementos de nanofiltración FilmTec LiNE-XD para el procesamiento de salmuera de litio, mostrando avances en química de membranas transferibles a la filtración de virus.

- Octubre de 2024: Asahi Kasei Medical lanzó el Planova FG1, un filtro de eliminación de virus de próxima generación que ofrece una velocidad siete veces mayor mientras mantiene un alto rendimiento de reducción logarítmica.

- Julio de 2024: Repligen anunció planes para adquirir el innovador en cromatografía Tantti, ampliando su alcance en tecnología de purificación y filtración.

- Junio de 2024: Pall Corporation inauguró una instalación de fabricación avanzada de USD 150 millones en Singapur, añadiendo 300 empleos y nuevas líneas de producción para filtración de alta precisión.

- Marzo de 2024: Danaher completó la integración de Cytiva y Pall, creando una unidad de bioprocesamiento de USD 7.500 millones con activos consolidados de filtración de virus.

Alcance del Informe Global del Mercado de Filtración de Virus

La filtración de virus es un paso importante en la industria biofarmacéutica, ya que garantiza que los productos estén adecuadamente purificados para ser aptos para el consumo. La filtración de virus también ayuda a optimizar la economía del proceso y previene la pérdida de productos valiosos. El Mercado de Filtración de Virus está segmentado por Productos (Sistemas de Filtración, Kits, Reactivos y Consumibles, y Servicios), Aplicación (Biológicos (Vacunas y Terapéuticos, Sangre y Productos Sanguíneos, Productos de Terapia Celular y Génica, Tejidos y Productos de Tejidos, y Otros Productos), Dispositivos Médicos, Purificación de Agua y Purificación de Aire), Usuario Final (Empresas Farmacéuticas y Biotecnológicas, Organizaciones de Investigación por Contrato (OIC) y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Sistemas de Filtración | Filtros basados en membranas |

| Filtros de profundidad | |

| Filtros de fibra hueca | |

| Módulos de nanofiltración | |

| Kits, Reactivos y Consumibles | Reactivos de prueba de integridad |

| Prefiltros y membranas | |

| Servicios | Estudios de eliminación de virus |

| Validación y consultoría |

| Filtración por Lotes |

| Filtración Continua / En Línea |

| Biológicos | Vacunas y Terapéuticos |

| Productos de Sangre y Plasma | |

| Terapias Celulares y Génicas | |

| Productos Derivados de Tejidos | |

| Otros Biológicos | |

| Dispositivos Médicos | |

| Purificación de Agua | |

| Purificación de Aire |

| Empresas Farmacéuticas y Biotecnológicas |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs/CMOs) |

| Organizaciones de Investigación por Contrato (OIC) |

| Laboratorios Académicos y Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas de Filtración | Filtros basados en membranas |

| Filtros de profundidad | ||

| Filtros de fibra hueca | ||

| Módulos de nanofiltración | ||

| Kits, Reactivos y Consumibles | Reactivos de prueba de integridad | |

| Prefiltros y membranas | ||

| Servicios | Estudios de eliminación de virus | |

| Validación y consultoría | ||

| Por Modo de Filtración | Filtración por Lotes | |

| Filtración Continua / En Línea | ||

| Por Aplicación | Biológicos | Vacunas y Terapéuticos |

| Productos de Sangre y Plasma | ||

| Terapias Celulares y Génicas | ||

| Productos Derivados de Tejidos | ||

| Otros Biológicos | ||

| Dispositivos Médicos | ||

| Purificación de Agua | ||

| Purificación de Aire | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs/CMOs) | ||

| Organizaciones de Investigación por Contrato (OIC) | ||

| Laboratorios Académicos y Gubernamentales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de filtración de virus?

El tamaño del mercado de filtración de virus se situó en USD 1.650 millones en 2026 y se proyecta que alcance USD 2.310 millones en 2031.

¿Qué región lidera el mercado de filtración de virus en la actualidad?

América del Norte lideró con una participación de ingresos del 42,74% en 2025, beneficiándose de sólidas carteras de I+D y una rigurosa supervisión de la FDA.

¿Por qué los filtros de un solo uso están ganando popularidad en la biofabricación?

Los sistemas de un solo uso minimizan la validación de limpieza, reducen el riesgo de contaminación cruzada y ofrecen flexibilidad de campaña, lo que acelera los cambios de producto y reduce los costos operativos.

¿Qué aplicación está creciendo más rápido dentro de la filtración de virus?

Los dispositivos médicos, en particular los productos de purificación de sangre y aire, exhiben la CAGR más alta del 10,54% gracias a nuevos casos de uso clínico y vías rápidas regulatorias.

¿Cómo influye el bioprocesamiento continuo en las estrategias de eliminación de virus?

Las operaciones continuas requieren filtración de virus en línea capaz de un rendimiento en estado estacionario, monitoreo en tiempo real y cambio rápido de membranas sin detener la producción, mejorando así la utilización de la planta.

¿Cuáles son las principales barreras para una adopción más amplia de bastidores de filtración de alta capacidad?

El alto gasto de capital, los prolongados plazos de validación y los requisitos de formación de operadores pueden disuadir a las empresas más pequeñas, aunque el arrendamiento de equipos y los diseños modulares están comenzando a aliviar estos obstáculos.

Última actualización de la página el: