Tamaño y Participación del Mercado de Kubernetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

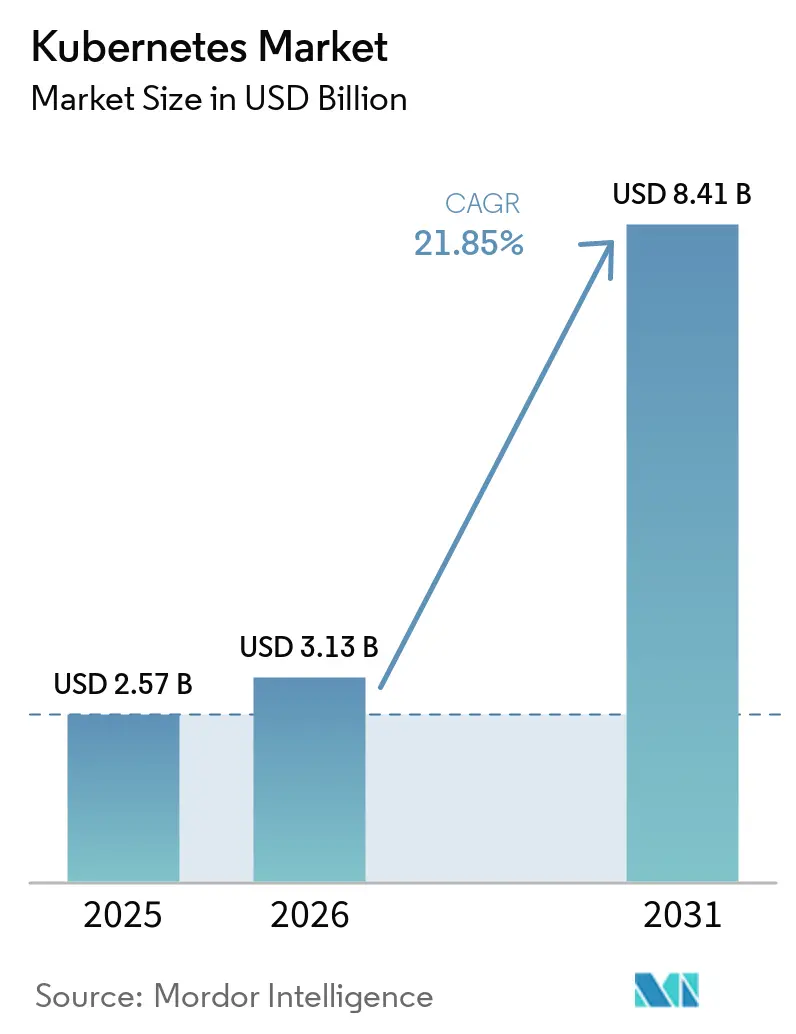

| Tamaño del Mercado (2026) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.85% CAGR |

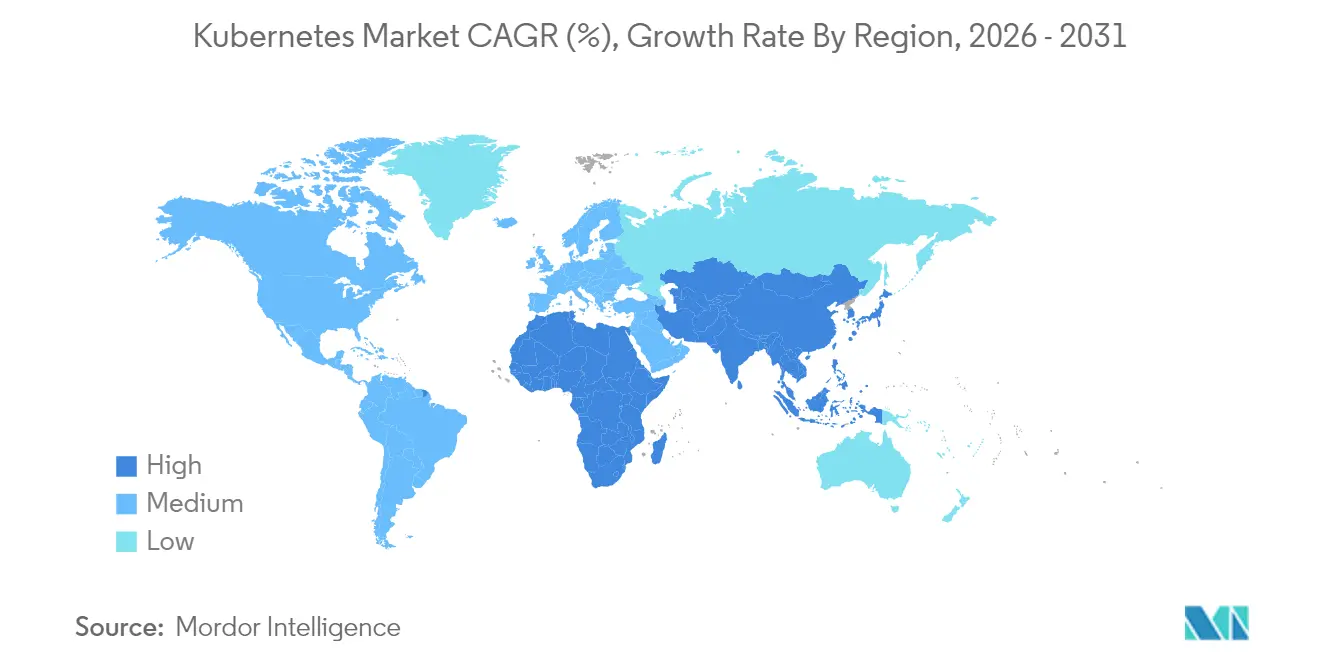

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

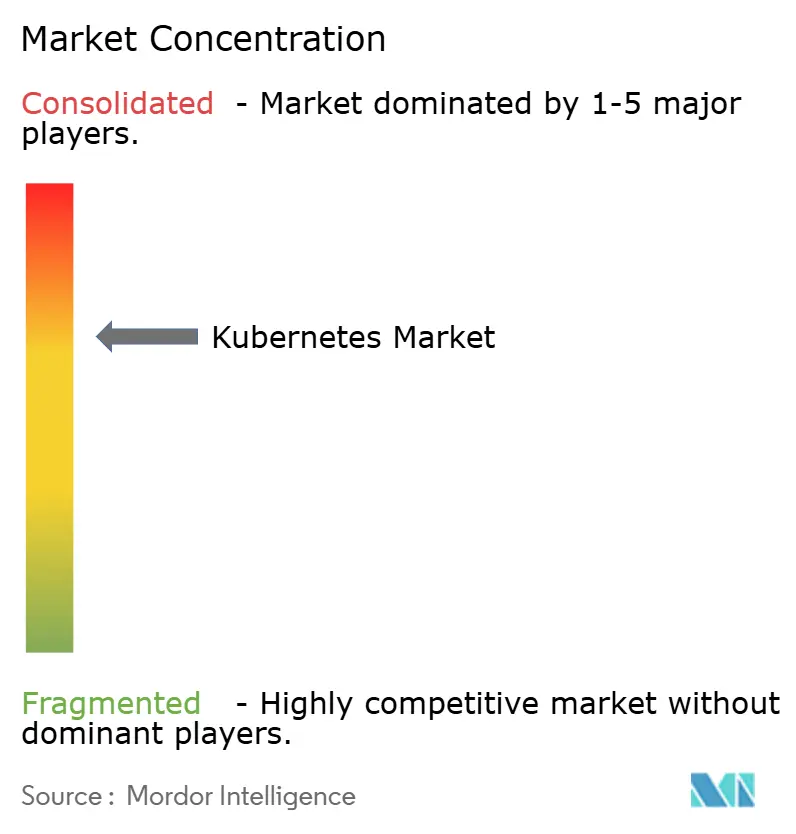

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kubernetes por Mordor Intelligence

Se espera que el tamaño del mercado de Kubernetes crezca de USD 2,57 mil millones en 2025 a USD 3,13 mil millones en 2026 y se prevé que alcance USD 8,41 mil millones en 2031 a una CAGR del 21,85% durante 2026-2031. La combinación de la adopción de microservicios, la escalada de cargas de trabajo de IA/ML y las estrategias híbridas y multinube está acelerando la adopción empresarial. Casi todas las grandes organizaciones tratan ahora a Kubernetes como su orquestador de contenedores predeterminado, y el 96% de las empresas reportan usar o evaluar la plataforma para cargas de trabajo en producción[1]IBM, "Estado de Kubernetes 2024," ibm.com. Las ofertas administradas representan la mayoría de las nuevas implementaciones, ya que los compradores priorizan las operaciones llave en mano, el refuerzo de seguridad y las herramientas de cumplimiento normativo. América del Norte ocupa la mayor posición regional, mientras que Asia-Pacífico registra el crecimiento más rápido, impulsado por mandatos de transformación digital e inversiones en infraestructura en la nube. La presión competitiva sigue siendo intensa a medida que las nubes de hiperescala, los especialistas en plataformas y los proveedores de código abierto compiten por simplificar las operaciones y agrupar controles avanzados, especialmente para canalizaciones de IA y despliegues en el borde.

Conclusiones Clave del Informe

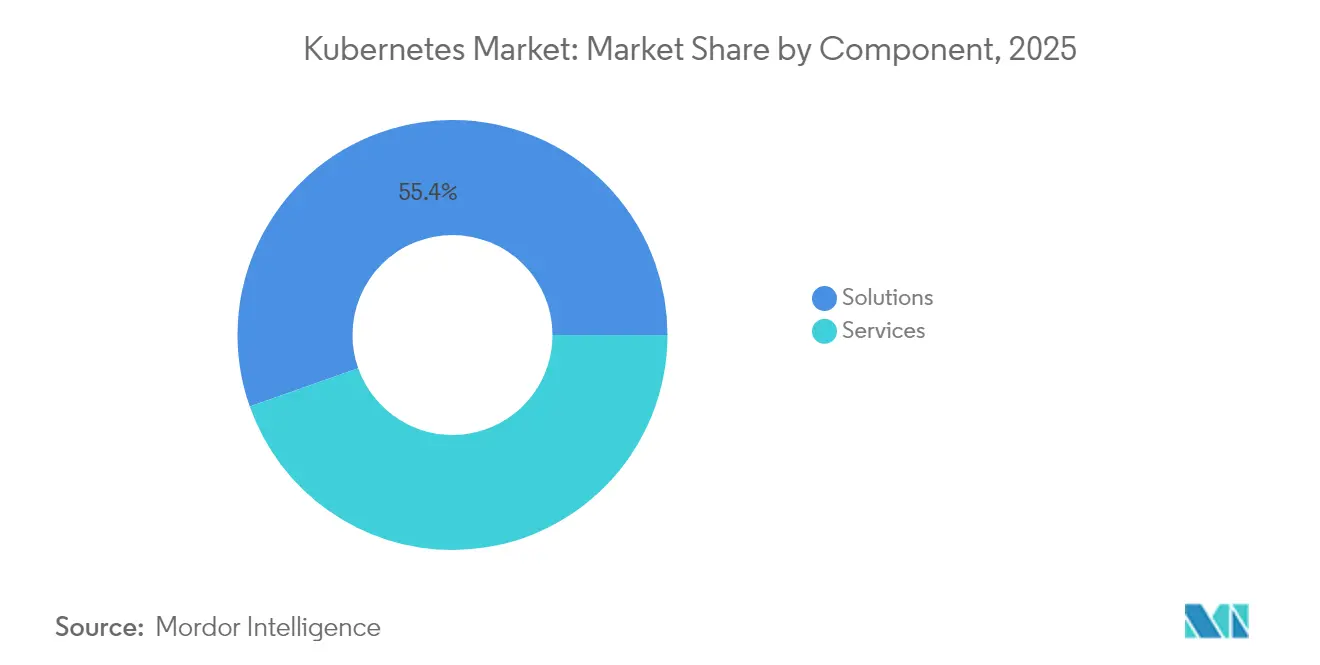

- Por componente, las Soluciones lideraron con el 55,40% de la participación del mercado de Kubernetes en 2025; se prevé que los Servicios se expandan a una CAGR del 23,3% hasta 2031.

- Por modelo de implementación, Kubernetes Administrado capturó el 62,30% de la participación del mercado de Kubernetes en 2025, mientras que las opciones Administradas Multinube se prevé que aumenten a una CAGR del 22,4%.

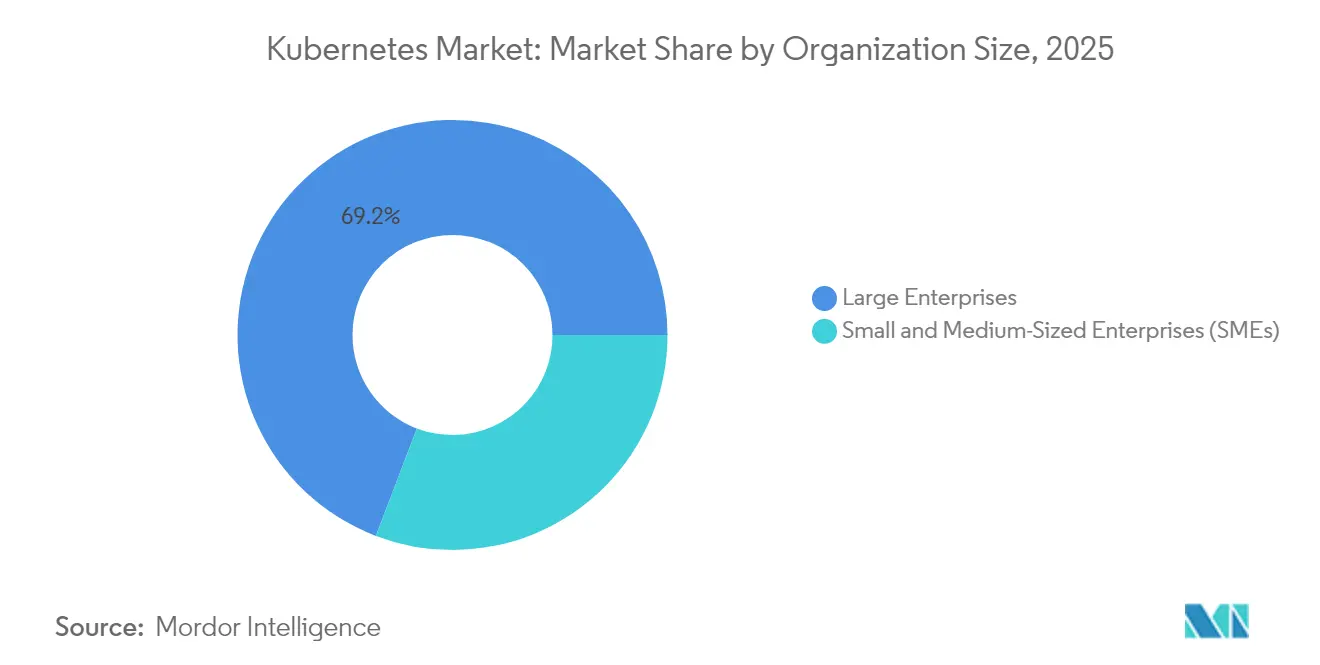

- Por tamaño de organización, las Grandes Empresas mantuvieron el 69,20% de la participación del mercado de Kubernetes en 2025, mientras que se proyecta que las PyMEs crezcan a una CAGR del 22,9% hasta 2031.

- Por vertical de usuario final, Tecnología de la Información y Telecomunicaciones generó el 32,60% de los ingresos en 2025; el sector Salud está en camino de alcanzar una CAGR del 22,2%.

- Por geografía, América del Norte comandó el 36,40% del mercado de Kubernetes en 2025 y Asia-Pacífico está proyectada para una CAGR del 22,6% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Kubernetes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Advenimiento de los Microservicios | +5.4% | América del Norte y Europa más pronunciados | Mediano plazo (2-4 años) |

| Mayor Adopción de Cargas de Trabajo de IA y ML | +4.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Servicios de Kubernetes Administrado | +3.9% | Global, más pronunciado en regiones con escasez de talento | Corto plazo (≤ 2 años) |

| Expansión de Estrategias Híbridas y Multinube | +3.5% | Más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Computación en el Borde con Distribuciones Ligeras de K8s | +2.9% | Asia-Pacífico, centros de manufactura, mercados con alta presencia de telecomunicaciones | Mediano plazo (2-4 años) |

| Automatización de FinOps Nativa de Kubernetes para Reducir el Costo Total de Propiedad | +2.6% | Mercados empresariales en la nube a nivel global | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Advenimiento de los Microservicios

Las organizaciones están desmantelando los monolitos en favor de servicios más pequeños e implementables de forma independiente que exigen una orquestación sofisticada, y Kubernetes sobresale en ese rol. El ochenta por ciento de las empresas planea construir la mayoría de las nuevas aplicaciones sobre pilas nativas en la nube en un plazo de cinco años. Los patrones de diseño específicos como sidecar, ambassador y adapter son ya convencionales, mejorando la modularidad y la mantenibilidad. A medida que este cambio de diseño continúa, el mercado de Kubernetes se convierte en la columna vertebral estratégica para ciclos de lanzamiento más rápidos y agilidad empresarial, transformando las prioridades de ingeniería de plataformas en todas las industrias.

Mayor Adopción de Cargas de Trabajo de IA y ML

Las iniciativas de IA con uso intensivo de cómputo se benefician de las funciones de Kubernetes como el autoescalado de nodos, la programación de GPU y la resiliencia de servicios. Más de la mitad de las empresas encuestadas ya ejecutan cargas de trabajo de IA/ML en clústeres de Kubernetes. Herramientas específicas del sector como Kubeflow agilizan el entrenamiento de modelos, mientras que una colaboración entre Google, ByteDance y Red Hat ha optimizado el equilibrio de carga y el rendimiento del servidor de modelos para la inferencia de modelos de lenguaje de gran escala[2]Red Hat, "Optimización de la Inferencia de LLM en Kubernetes," redhat.com. El resultado es una base direccionable más amplia para la infraestructura preparada para IA y un mercado de Kubernetes en expansión.

Creciente Demanda de Servicios de Kubernetes Administrado

La complejidad operativa y la escasez de habilidades internas impulsan a las empresas hacia las ofertas administradas. Amazon EKS por sí solo tiene el 30% del segmento de servicios alojados y reporta más de 2 millones de clientes activos. Los proveedores administrados prometen ahorros de costos de hasta el 40% y ganancias de tiempo de actividad del 35% al agrupar seguridad, cumplimiento normativo y actualizaciones automatizadas. A medida que las implementaciones escalan en múltiples nubes, los servicios llave en mano seguirán acelerando la trayectoria del mercado de Kubernetes.

Expansión de Estrategias Híbridas y Multinube

Las empresas que distribuyen cargas de trabajo entre centros de datos privados y más de una nube pública dependen de Kubernetes para la portabilidad. Google Anthos, AWS EKS Anywhere y Azure Arc ahora permiten el control centralizado de clústeres distribuidos. La demanda de estas plataformas envolventes está impulsando el crecimiento de las soluciones administradas multinube, reforzando la relevancia del mercado de Kubernetes para los objetivos de cumplimiento normativo, latencia y optimización de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Especializado | -2.2% | Mayor presión en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidades de Seguridad y Cumplimiento Normativo | -3.1% | Global, agudo en sectores regulados | Mediano plazo (2-4 años) |

| Escalada de Costos del Plano de Control bajo Autoescalado | -1.8% | Mercados empresariales con uso intensivo de la nube a nivel global | Mediano plazo (2-4 años) |

| El Dominio de los Hiperescaladores Limita la Monetización del Código Abierto | -2.4% | Ecosistemas de código abierto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Especializado

El conocimiento especializado sigue siendo escaso, ya que el 37% de los líderes de TI reportan una brecha de habilidades en DevOps y DevSecOps. La pronunciada curva de aprendizaje impulsa el surgimiento de equipos dedicados de ingeniería de plataformas y fomenta la inversión en automatización. Las empresas también recurren a proveedores de servicios administrados para cerrar las brechas de experiencia mientras modernizan las cargas de trabajo previamente vinculadas a pilas de virtualización heredadas.

Complejidades de Seguridad y Cumplimiento Normativo

El sesenta y siete por ciento de las empresas citan preocupaciones de seguridad que retrasan los lanzamientos, y el 37% ha sufrido pérdidas de ingresos por incidentes. Los nuevos clústeres de Azure Kubernetes Service pueden enfrentar sondeos en un plazo de 18 minutos tras su exposición. Las empresas están incorporando controles de confianza cero y aplicación de políticas de red, complementados con mejoras a la API de Gateway para una supervisión de acceso granular. El análisis continuo y los paneles de cumplimiento normativo se están convirtiendo en requisitos básicos a medida que las industrias reguladas adoptan Kubernetes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Crecimiento de las Soluciones

Las Soluciones siguen formando el segmento más grande con el 55,40% del mercado de Kubernetes en 2025, abarcando distribuciones principales y complementos de gestión. Sin embargo, el segmento de Servicios avanza a una CAGR del 23,3% a medida que las empresas buscan planes de migración, ajuste de rendimiento y asesoramiento continuo en cumplimiento normativo. Un número creciente de compromisos de consultoría se centra en casos de uso verticales —salud, finanzas, telecomunicaciones— donde los requisitos de gobernanza son estrictos y el tiempo de inactividad es intolerable. Se espera que el mercado de Kubernetes para servicios se más que duplique para 2031 a medida que los programas de certificación y los marcos específicos de dominio atraigan a nuevos integradores.

El auge también refleja la creciente complejidad entre los conjuntos de características de Kubernetes y el conocimiento de los operadores. Cloud4C señala que el 59% de los adoptantes considera el cumplimiento normativo como su principal punto de dolor, creando una demanda de servicios especializados de auditoría y remediación. Las suscripciones de Kubernetes administrado aceleran aún más el consumo al trasladar la aplicación de los acuerdos de nivel de servicio y las cadenas de actualización a los proveedores, un patrón especialmente resonante con los equipos con recursos limitados que desean sobres de costos predecibles.

Por Modelo de Implementación: El Impulso Multinube se Acelera

Las ofertas administradas dominan con el 62,30% del gasto actual, respaldadas por los servicios de Kubernetes administrado de los hiperescaladores. El crecimiento se concentra ahora en las variantes administradas multinube, proyectadas para crecer a una CAGR del 22,4%. Las organizaciones que equilibran latencia, soberanía y gasto distribuyen las cargas de trabajo entre AWS, Azure, Google Cloud y activos locales, convirtiendo a Kubernetes en la capa de neutralidad para políticas y ubicación. El mercado de Kubernetes para implementaciones multinube se refuerza a medida que las empresas insisten en evitar la dependencia de un único proveedor y persiguen una utilización optimizada.

Los clústeres autogestionados mantienen relevancia entre las empresas con mandatos de seguridad a medida o adyacencia a mainframes. Los modelos híbridos sirven como peldaños, permitiendo a los equipos contenerizar aplicaciones críticas internamente mientras desbordan los picos hacia nubes públicas. Los proveedores de herramientas están implementando paneles de panel único, canalizaciones de GitOps y motores de políticas que abstraen las diferencias entre nubes, un movimiento que comprime la sobrecarga operativa y amplía el mercado de Kubernetes.

Por Tamaño de Organización: Las PyMEs Aceleran la Curva de Adopción

Las Grandes Empresas capturaron el 69,20% del gasto en 2025, pero las PyMEs están cerrando la brecha a una CAGR del 22,9%. Las opciones de Kubernetes como Servicio llave en mano reducen las barreras al agrupar parches automatizados, análisis de seguridad y plantillas de aplicaciones. Las PyMEs que adoptan a través de intervenciones de consultoría han reducido los costos operativos hasta en un 40% y mejorado el tiempo de actividad en un 35%.

En paralelo, los paneles simplificados y los constructores de políticas de bajo código permiten a equipos más pequeños operar clústeres con un mínimo de personal. Los programas de capacitación y las ediciones comunitarias de plataformas comerciales facilitan la complejidad de incorporación. A medida que estos factores se expanden, se espera que el crecimiento del mercado de Kubernetes entre las PyMEs supere el crecimiento de las grandes empresas, ampliando el alcance direccionable de los proveedores.

Por Vertical de Usuario Final: El Sector Salud Emerge como Líder de Crecimiento

Tecnología de la Información y Telecomunicaciones lideró el gasto con el 32,60% de los ingresos de 2025, aprovechando Kubernetes para la aceleración de CI/CD y el tiempo de actividad de SaaS. Sin embargo, el sector Salud registra la CAGR más rápida con un 22,2% a medida que las cargas de trabajo de salud digital demandan una infraestructura elástica y conforme a estándares. Los hospitales que implementan orquestación de contenedores reportan menor tiempo de inactividad del sistema para registros de salud electrónicos y portales de telemedicina, al tiempo que cumplen con las normas HIPAA y de soberanía de datos.

Los bancos y aseguradoras siguen de cerca, impulsados por la necesidad de manejar volúmenes de pago fluctuantes y auditorías regulatorias. Los fabricantes integran Kubernetes en las pilas de Industria 4.0 para el mantenimiento predictivo y el análisis de IoT, aprovechando las distribuciones ligeras de borde. Las agencias del sector público, conscientes de la soberanía y las restricciones presupuestarias, adoptan herramientas de código abierto para modernizar los servicios ciudadanos. Cada nicho eleva la relevancia del mercado de Kubernetes al mostrar ganancias de rendimiento y resiliencia específicas del dominio.

Análisis Geográfico

América del Norte aseguró el 36,40% de los ingresos globales en 2025, anclada por Estados Unidos, que representa más de la mitad de los usuarios de Kubernetes en todo el mundo. Las huellas de nube de hiperescala, las empresas pioneras y las profundas comunidades de desarrolladores sostienen el liderazgo regional. Las cargas de trabajo con IA integrada, especialmente en finanzas y comercio minorista, intensifican la adopción de Kubernetes, y un mosaico de regulaciones sectoriales (HIPAA, FISMA) impulsa la inversión en automatización de seguridad y puertas de enlace de políticas. Los participantes del mercado aquí implementan cada vez más planes multinube, convirtiendo a Kubernetes en el sustrato universal para la portabilidad de cargas de trabajo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 22,6% prevista para 2026-2031. La digitalización generalizada, el despliegue de redes 5G y la expansión de centros de datos en la nube en China, India y Japón encienden la demanda. El ingreso de CAST AI en India ejemplifica el impulso de los proveedores en la región. Los gigantes nacionales como Alibaba Cloud promueven pilas de Kubernetes personalizadas que satisfacen el cumplimiento normativo local, manteniendo el impulso. Los casos de uso en manufactura —fábricas inteligentes, telemetría de cadena de suministro— contribuyen aún más a la expansión del mercado de Kubernetes.

Europa ocupa una porción sustancial, impulsada por el gasto en seguridad centrado en el RGPD y una sólida cultura de código abierto. Las empresas en Alemania, el Reino Unido y Francia enfatizan las arquitecturas híbridas para equilibrar la soberanía y la agilidad. La adopción de Kubernetes en los segmentos bancario y de telecomunicaciones apoya la modernización de los sistemas centrales. La colaboración comunitaria, incluidos los encuentros y eventos de código de la Fundación de Computación Nativa en la Nube (CNCF), nutre una sólida base de colaboradores que acelera la confianza empresarial. Los centros emergentes en Oriente Medio y África y América del Sur, aunque más pequeños, muestran una adopción constante a medida que las zonas de disponibilidad de nube localizadas entran en línea, ampliando aún más la huella global del mercado de Kubernetes.

Panorama Competitivo

En el nivel de infraestructura, AWS, Microsoft Azure y Google Cloud tienen colectivamente más del 60% de participación en las implementaciones de Kubernetes administrado, impulsadas por la profunda integración con servicios de identidad, red e IA. AWS EKS por sí solo cubre el 30% del segmento administrado y atiende a más de 2 millones de clientes. Los hiperescaladores se diferencian a través de nodos optimizados para IA, perfiles sin servidor y calculadoras de optimización de costos.

Los proveedores especializados como Red Hat (OpenShift), Rancher (SUSE) y VMware Tanzu se centran en motores de políticas de nivel empresarial y gobernanza de múltiples clústeres. En enero de 2025, AWS, Azure y Google presentaron conjuntamente el Orquestador de Recursos de Kubernetes para agilizar los paquetes de aplicaciones y reducir la complejidad de YAML. Red Hat introdujo OpenShift Lightspeed, un asistente de IA que selecciona manifiestos de mejores prácticas y mitiga la escasez de habilidades.

La competencia en espacios no cubiertos se centra en ofertas verticalizadas para salud y finanzas, donde las capas de cumplimiento normativo pueden monetizarse. Más allá de la orquestación central, las empresas emergentes ofrecen módulos de FinOps, seguridad y optimización de costos estrechamente integrados con las API de Kubernetes. Las asociaciones entre suites de observabilidad y proveedores de plataformas apuntan a incorporar la remediación impulsada por IA directamente en las operaciones de clústeres. A medida que se avecina la consolidación, la actividad de fusiones y adquisiciones probablemente se centrará en tiempos de ejecución optimizados para el borde y herramientas de entrega continua basadas en políticas, influyendo en la estructura general del mercado de Kubernetes.

Líderes de la Industria de Kubernetes

Google LLC

Microsoft Corporation

Red Hat, Inc.

IBM Corporation

Docker, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Red Hat lanzó RHEL 10 con Red Hat AI Inference Server y Advanced Developer Suite para agilizar las operaciones de IA en nube híbrida sobre Kubernetes.

- Mayo 2025: Plural introdujo informes de cumplimiento normativo que automatizan las verificaciones de configuración de Kubernetes contra los estándares de referencia de la industria.

- Abril 2025: Microsoft contribuyó con nuevas herramientas de código abierto en KubeCon + CloudNativeCon Europa para mejorar la seguridad de AKS y la automatización de actualizaciones.

- Abril 2025: Tigera mejoró Calico para reforzar la visibilidad y la aplicación de políticas de red en implementaciones de Kubernetes a gran escala.

- Abril 2025: El proyecto Kubernetes lanzó la versión 1.33, conocida como Octarine, enfatizando el refuerzo de seguridad y el soporte para cargas de trabajo de IA/ML.

- Febrero 2025: CyberArk y Red Hat organizaron un seminario web que describe las mejores prácticas de seguridad de Kubernetes para 2025 basadas en los resultados de encuestas de la industria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de Kubernetes como el valor agregado generado cuando los proveedores venden distribuciones comerciales de Kubernetes, clústeres gestionados por suscripción, contratos de soporte empresarial y consultoría o formación facturable diseñada específicamente para la implementación de cargas de trabajo de Kubernetes, el escalado y la gestión del ciclo de vida en entornos de nube pública, híbrida y local.

Exclusión del alcance: Los ingresos procedentes de plataformas de contenedores que operan sin un plano de control de Kubernetes, herramientas independientes de seguridad de contenedores y hardware de servidores físicos no se contabilizan.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Servicios Administrados

- Servicios de Consultoría y Soporte

- Por Modelo de Implementación

- Kubernetes Autogestionado

- Local

- Híbrido

- Kubernetes Administrado

- Administrado Basado en la Nube

- Administrado Multinube

- Kubernetes Autogestionado

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PyMEs)

- Grandes Empresas

- Por Vertical de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud

- Medios y Entretenimiento

- Tecnología de la Información (TI) y Telecomunicaciones

- Manufactura

- Comercio Minorista

- Gobierno y Sector Público

- Otras Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de nube, responsables de ingeniería de plataformas y socios de canal en América del Norte, Europa y la región de Asia Pacífico de rápido crecimiento para verificar los niveles de precios, el número promedio de clústeres por empresa y los obstáculos para la adopción. Las encuestas de seguimiento con pequeñas y medianas empresas nos ayudaron a refinar los supuestos de penetración y a verificar la varianza regional antes de consolidar los impulsores de crecimiento.

Investigación documental

Comenzamos mapeando el mercado direccionable utilizando inteligencia abierta de la Cloud-Native Computing Foundation, los paneles de la Encuesta Anual de CNCF, las métricas de lanzamiento del Proyecto Kubernetes, los conjuntos de datos de habilidades en la nube de la Oficina de Estadísticas Laborales de los Estados Unidos y los índices de tráfico en la nube de la Unión Internacional de Telecomunicaciones. Se recopilaron perspectivas complementarias de grupos comerciales regionales como la Asia Cloud Computing Association y los informes de Economía Digital de Europa, así como de presentaciones de empresas e inversores que revelan el número de suscriptores de clústeres gestionados. Nuestro equipo también accedió a D&B Hoovers para obtener datos financieros de proveedores, a Dow Jones Factiva para el flujo de operaciones y a Questel para el impulso de patentes en torno a la orquestación de contenedores. Estos insumos públicos y de pago crearon el mapa fundamental de oferta y demanda; sin embargo, las fuentes enumeradas son ilustrativas y se revisaron muchas otras referencias durante la validación de datos.

Dimensionamiento del mercado y previsión

Un modelo calibrado de arriba hacia abajo parte del gasto en software empresarial y aplica ratios de penetración de contenedores, densidad de clústeres y gasto promedio por clúster para dimensionar los ingresos base de 2024, que posteriormente se verifican con consolidaciones selectivas de abajo hacia arriba de las divulgaciones de los principales proveedores y verificaciones de canal. Variables clave como el gasto en infraestructura en la nube, la expansión de la fuerza laboral de DevOps, la erosión de precios de los servicios gestionados y los mandatos regulatorios en la nube alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las estimaciones de abajo hacia arriba divergen más allá de una banda del 7 por ciento, ajustamos los pesos de los casos de uso direccionables antes de finalizar los totales.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares de múltiples etapas en la que se señalan las anomalías, se activan entrevistas de reconexión para aclaraciones y se resuelven las varianzas con respecto a índices de mercado independientes. Los informes se actualizan cada doce meses y se reabren antes si se producen eventos materiales, de modo que los clientes reciban la información más reciente.

Por qué la línea base de Kubernetes de Mordor inspira confianza

Las cifras publicadas suelen diferir porque las empresas eligen alcances de servicio, conversiones de divisas o cadencias de actualización distintos. Nuestra alineación disciplinada del alcance, la actualización anual y el modelado de doble vía hacen que la línea base sea fiable para los planificadores que no pueden arriesgarse con supuestos no verificados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,57 B (2025) | Mordor Intelligence | |

| USD 2,11 B (2024) | Consultoría Regional A | Omite los servicios profesionales y utiliza puntos de precio estáticos |

| USD 2,15 B (2025) | Revista Especializada B | Contabiliza únicamente los ingresos de la plataforma, excluye los clústeres gestionados |

| USD 2,95 B (2025) | Consultoría Global C | Se basa en comunicados de prensa de proveedores sin verificaciones cruzadas de penetración |

La comparación muestra cómo los alcances más reducidos o los insumos no verificados comprimen o inflan los totales, mientras que el modelo de Mordor vincula cada dólar a variables transparentes que se pueden rastrear, actualizar y defender con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Kubernetes y las perspectivas de crecimiento?

El tamaño del mercado de Kubernetes es de USD 3,13 mil millones en 2026 y se espera que alcance USD 8,41 mil millones en 2031, expandiéndose a una CAGR del 21,85%.

¿Qué segmento del mercado de Kubernetes está creciendo más rápido?

Las implementaciones administradas multinube muestran la expansión más rápida a una CAGR del 22,4% a medida que las empresas persiguen portabilidad y optimización de costos.

¿Por qué los Servicios están ganando impulso sobre las Soluciones en el mercado de Kubernetes?

La creciente complejidad, los requisitos de cumplimiento normativo y la escasez de habilidades impulsan a las empresas a buscar consultoría, operaciones administradas y soporte continuo, impulsando los servicios a una CAGR del 23,3%.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores de Kubernetes?

Asia-Pacífico lidera con una CAGR del 22,6% gracias a la transformación digital a gran escala y la expansión de la infraestructura en la nube en China, India y Japón.

¿Cuáles son las principales restricciones que enfrentan las empresas con la adopción de Kubernetes?

La escasez de talento especializado y las crecientes demandas de seguridad y cumplimiento normativo siguen siendo las principales barreras, reduciendo el pronóstico de CAGR en un 2,2% y un 3,1% respectivamente.

¿Qué tan concentrada es la competencia dentro de la industria de Kubernetes?

La puntuación de concentración del mercado es 7, lo que indica que, si bien los hiperescaladores controlan la mayoría de los ingresos por servicios administrados, un considerable ecosistema de actores de nicho sostiene un panorama competitivo.

Última actualización de la página el: